【2025年臺灣新創投資趨勢年報-人工智慧篇】人工智慧並非神祕莫測,它早已融入你我的日常生活

科技成長的速度迅雷不及掩耳,在快時代下生存,今天的突破稍不留神就可能被明天發表的技術取代,人工智慧從2023年開始吸引大量投資人的目光,漸漸地不單是學術界突破、產業間應用,人工智慧深入消費者端,成為家喻戶曉的技術工具;2024年,市場猜疑它是否會開始泡沫化,然而該領域新創在整體早期投資市場的獲投表現,以及不曾停歇的討論度已經將其正面駁回,「人工智慧能如何應用於產業」這句話從疑問句轉變成敘述句,有了市場積極評價的加持,大型模型以及基礎設施開發公司帶領人工智慧產業以飛快的速度成長,無論是橫向、垂直領域應用皆有新創企業大放異彩,到了2025年,圍繞著人工智慧技術的工具仍是大家口中的話題之一,持續推播的新創獲投消息也證實這股熱潮距離平息還很遠,隨著產業發展方向逐漸成熟,投資人資金挹注的目標也逐漸聚焦在特定層面,為了深入瞭解該領域的發展與投資樣貌,本文盤點全球趨勢,並根據2015年至2025年6月台經院FINDIT資料庫整理之臺灣企業獲投資料,為您獻上產業發展方向與資金佈局。

一、人工智慧市場翻轉再整合,全面囊括資金與人才,風潮蔓延迅猛

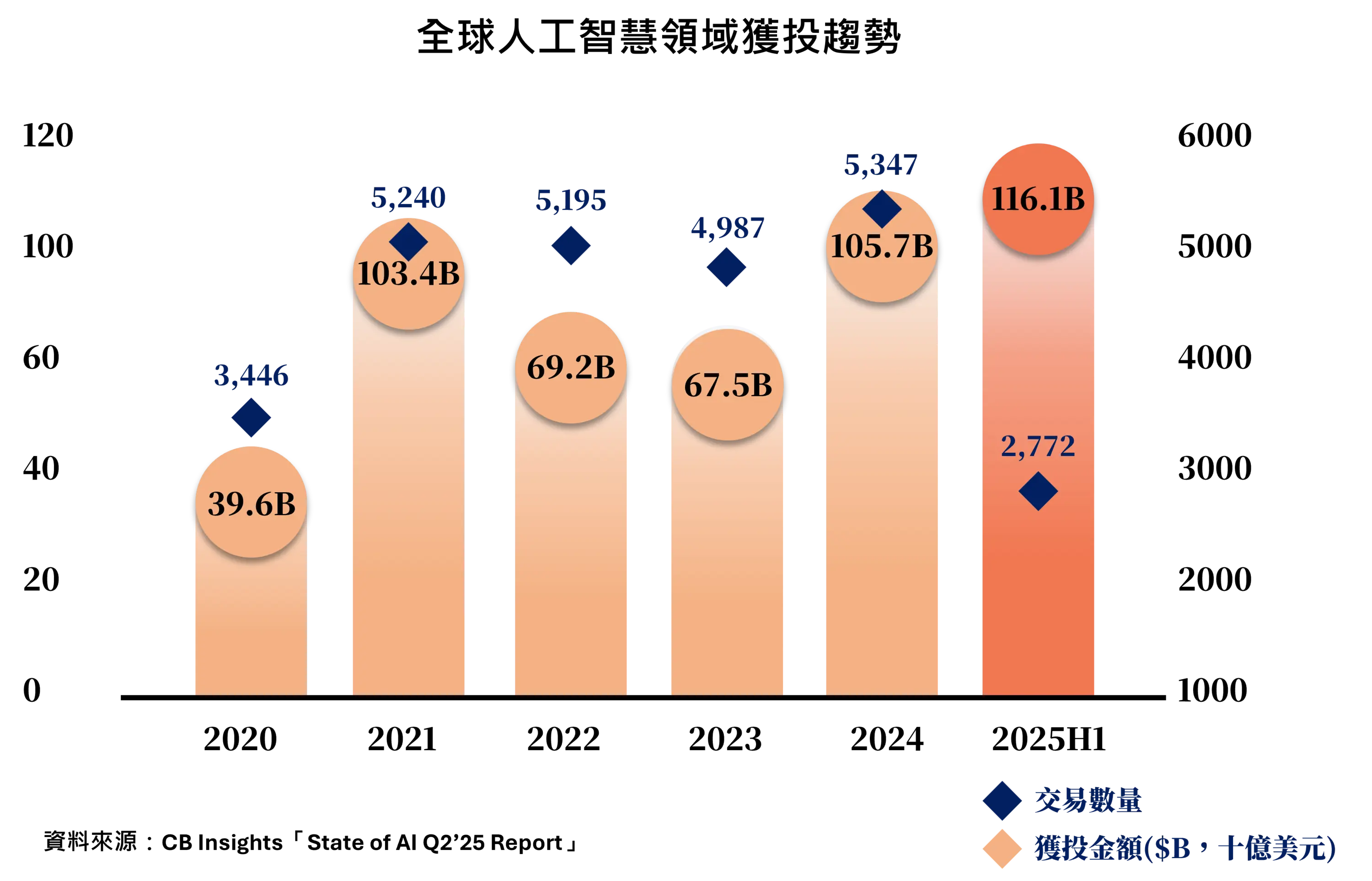

人工智慧大爆炸來到第三年,以「虛擬大腦」為中心的新星們正在逐漸形成獨立的星系。屬於該產業的領域定義發散再收攏,雖然距離產業穩定似乎還有距離,隨著免費試用的風潮消散,企業開始測試這些技術是否能真正營利,而人們對於其依賴程度並未因為需要付費而消散,由此可窺探人工智慧領域未來的發展方向並非模糊不清。即便整個市場仍存在許多質疑的言論,人工智慧技術仍持續改寫各產業的樣貌,2024年全球人工智慧獲投金額幾乎占盡全球早期資金市場的三分之一,截至第二季,2025年獲投金額甚至已搶占全球超過50%的資金。

據CB Insights「State of AI Q2’25 Report」,2025年上半年人工智慧的獲投總額已經超過2024年整年所創下的紀錄,獲投項目領域跨足各行各業,以下章節參考報告整理近年全球趨勢,探索人工智慧近一年的進展。

-

人人都想搭上金流特快車,人工智慧正推動史上最大規模的技術變革:2024年間,技術推新的速度快到令人摸不著頭緒,唯一能夠確定的是它對於各行各業的影響持續在發生,挹注在基礎設施上的投資金額不斷突破大家想像,不難看出人工智慧產業燒錢速度之快,且競爭只會更加激烈,兼顧效能與節省成本將成為下一個主流。根據CB Insights報告,人工智慧早期資金市場的表現在2025年第二季共獲得1,403筆投資,吸引473億美元的資金,自2024年第四季創新高後,2025年第一季再將單季獲投最高紀錄推至689億美元,歸功於Open AI的400億美元鉅額投資,整體而言注入在人工智慧領域相關新創的投資金額正以驚人的速度在成長,以交易件數而言,2024年第三季達到1,479筆的紀錄後稍微衰減,但以平均而言,獲投金額自2022年便逐年攀升,投資人投資的目標越發明確。

-

市場焦點轉為垂直行業、企業通用Agent的技術開發:使用人工智慧工具成為一種工作技能,針對企業的人工智慧解決方案、特定產業的應用技術在市場熱度層面逐漸超越大型語言模型,以2025年第二季交易數量而言,依CB Insights所區分的AI科技市場,交易量位在領先跑道的有工業人形機器人和編碼型的AI Agent,而大型語言模型的交易量僅排名在第九,其他榜上的應用還有優化企業工作流程的Agent等各式與AI Agent有關的領域,表示投資人轉向期望實際應用層面的開發能創造更大的價值。

-

分散的新創受市場影響正逐漸整併:2025年,人工智慧於早期市場的整體表現延續2024年的勢頭,鉅額交易量自2024年第三季開始持續成長,尤其在2025年第二季全球鉅額交易574億美元中,人工智慧就占比364億美元,較特別的是,第二季金額最高的是Meta向Scale投資148億美元並獲得49%的股份,凸顯人工智慧領域的另一個明顯趨勢「收購潮」,全球併購數量疲軟的背景下,人工智慧產業併購交易於2025年第二季反彈,相比上一季成長近70%,再度創下紀錄,科技巨頭引領這股併購浪潮,為的是將人工智慧技術融入自家產品。

二、風潮不減,臺灣AI投資趨勢緊跟趨勢,勇往直前

綜觀全球人工智慧產業,大型科技公司對人工智慧的投入只增不減,先前擔心投入太多無法收回的疑慮彷彿在這一年間得到紓解,不僅是投資人,科技巨頭也爭相投入資金到人工智慧產業,期望不要錯過新世代下的商機。將目光放到臺灣,人工智慧需求激增,半導體和相關硬體設備產業持續被重塑,臺灣在其中受惠不淺,自浪潮爆發以來,臺灣在硬體的優勢讓其發展贏在起跑點,直至今借助政府資源以及人才培育,不只是支持基礎設施,隨著應用範圍越來越廣泛以及明確,跨產業與垂直產業應用的人工智慧領域也隨著全球腳步開始加溫,整體早期投資項目持續蓬勃發展。

以下將根據台灣經濟研究院FINDIT團隊所彙整、收錄的資料,對臺灣人工智慧產業早期投資動向進行剖析,就跟著本文一起深入探索臺灣人工智慧產業公司的概況,以及有哪些小巨人在蓄勢待發。

(一)領域範疇資料來源與說明

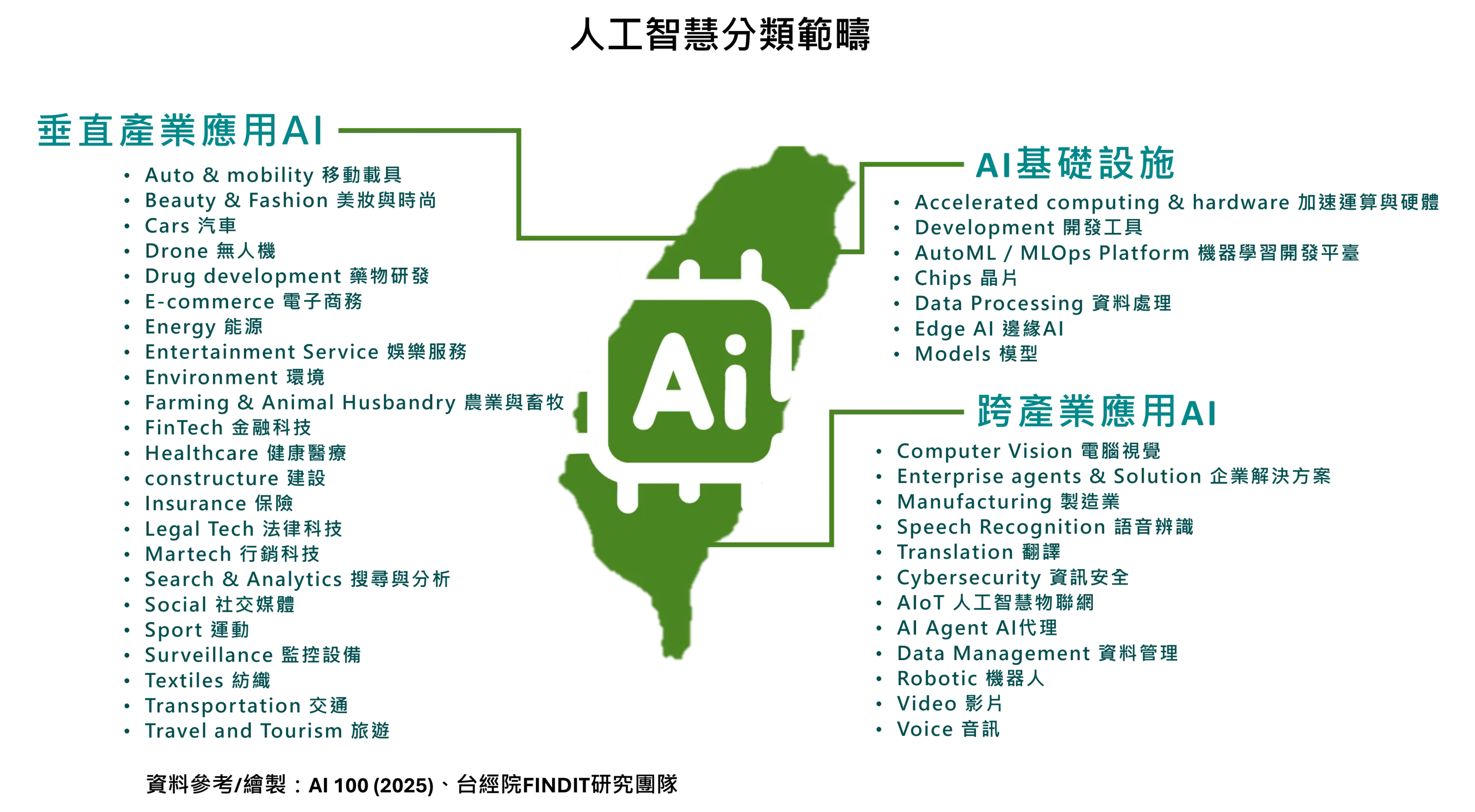

首先,本文參考CB Insights發布的「AI 100」,將人工智慧領域分為(1)人工智慧基礎設施(AI infrastructure);(2)跨產業應用(Horizontal AI);(3)垂直產業應用(Vertical AI)三個次領域。「人工智慧基礎設施」為支援人工智慧各個發展階段所提供的應用服務與工具,包括適用於AI開發的晶片、數據標記與管理,以及協助企業在生產流程中進行模型布署與維護的平台;「跨產業應用」則包括專注於研究可用於多個行業的技術或解決方案,如電腦視覺、音訊及自然語言處理,其中還有近一年崛起的文本生成、圖像生成等;「垂直產業應用」主要針對特定領域產業的痛點,發展出解決方案或產品。基於前述三個次領域項目,再根據新創所提供的服務及產品進行下一層的分類,如下圖所示:

接著,本文收錄的「臺灣獲投企業」定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)上市/櫃(含興櫃)前或下市後的獲投紀錄;(3)不包含收購及母公司對子公司100%投資。

最後,FINDIT研究團隊所收錄的臺灣獲投資料來源主要為:(1)國際重要的早期投資資料庫,如:Crunchbase、IT桔子等;(2)科技媒體或新聞報章(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國家發展基金季/年報、相關承辦的政府單位;(5)投資人(包含投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業發展署公司登記相關資訊;(7)新創案源整合平台。

(二)獲投件數與金額總覽

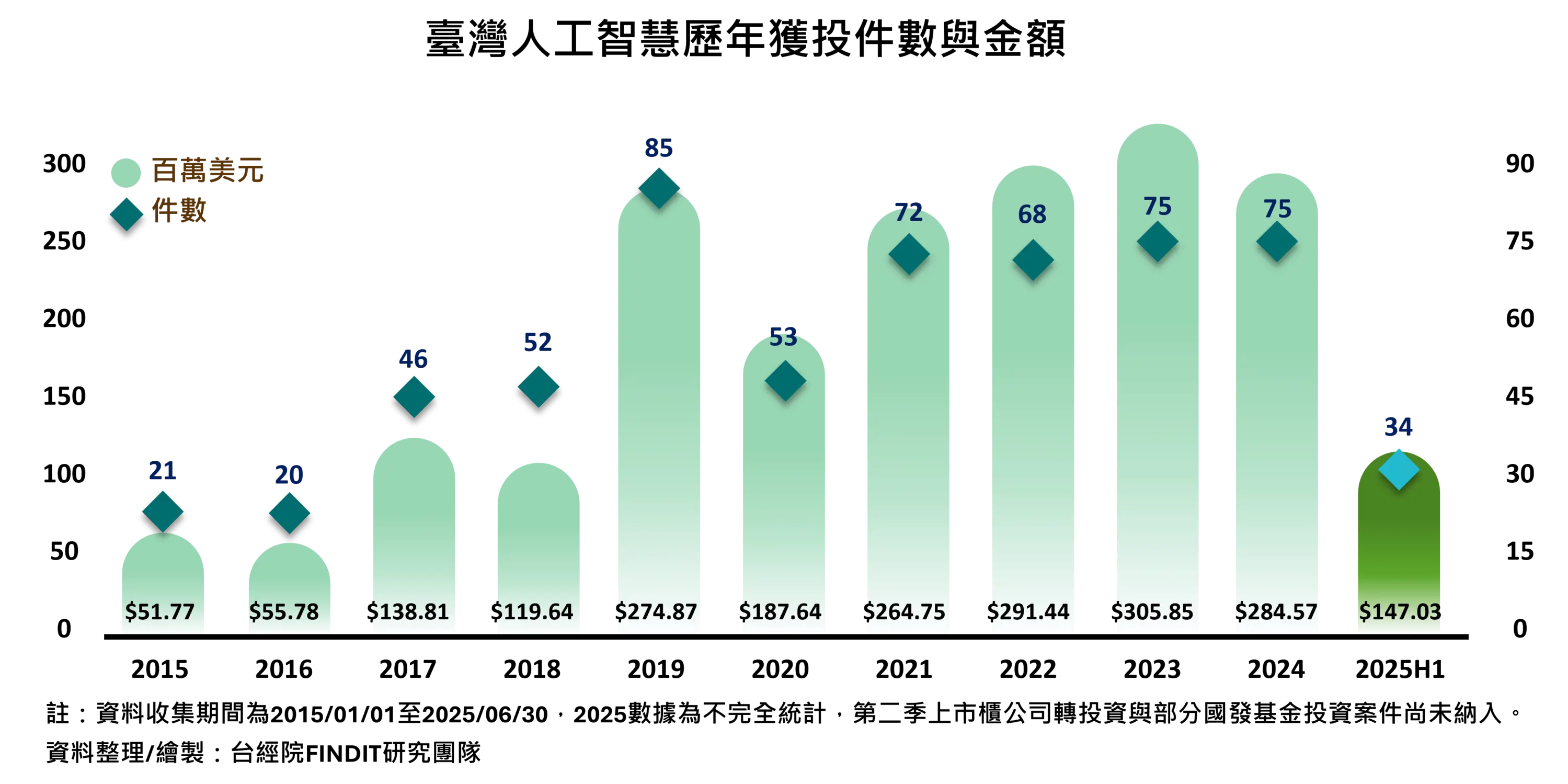

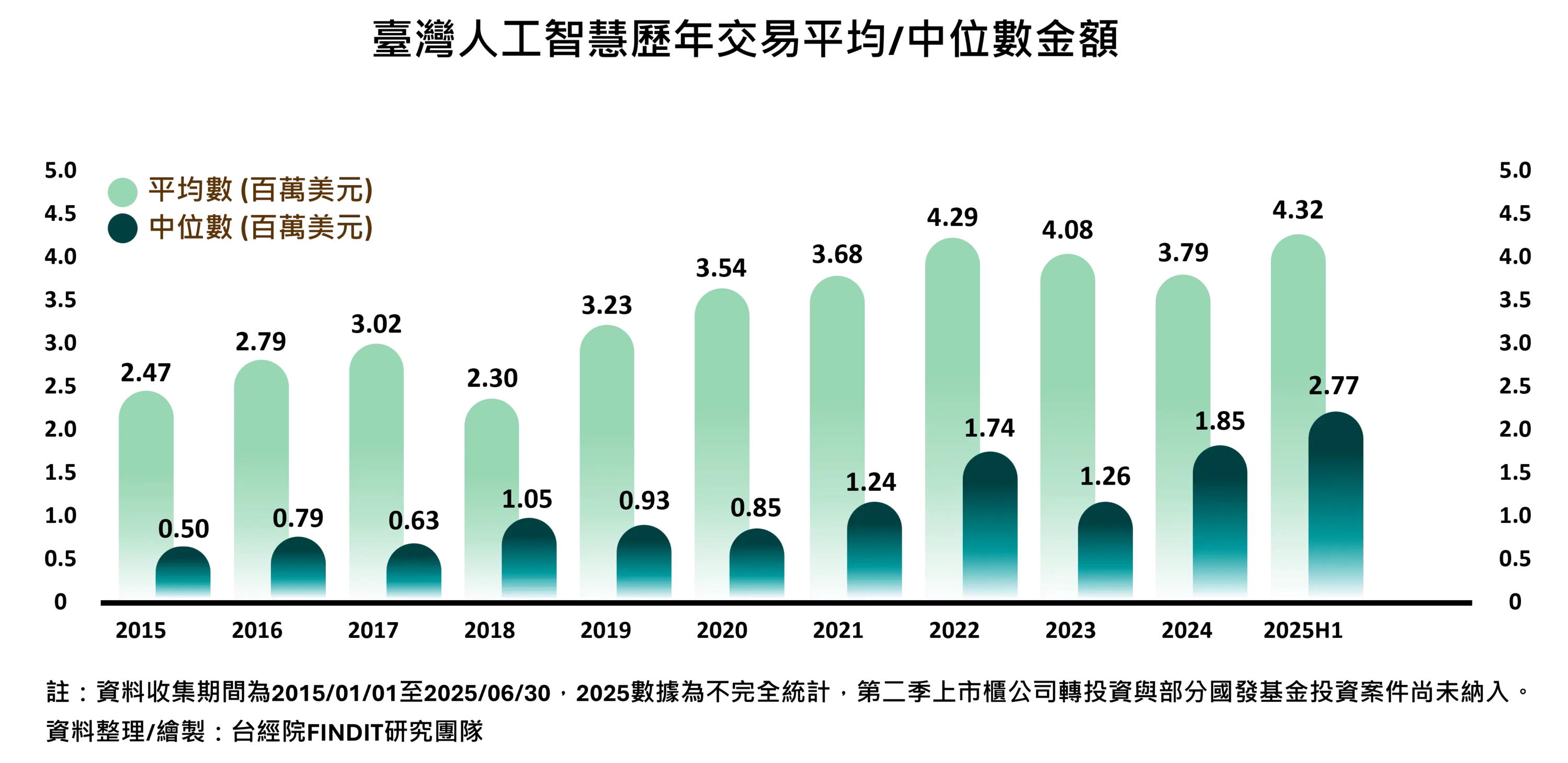

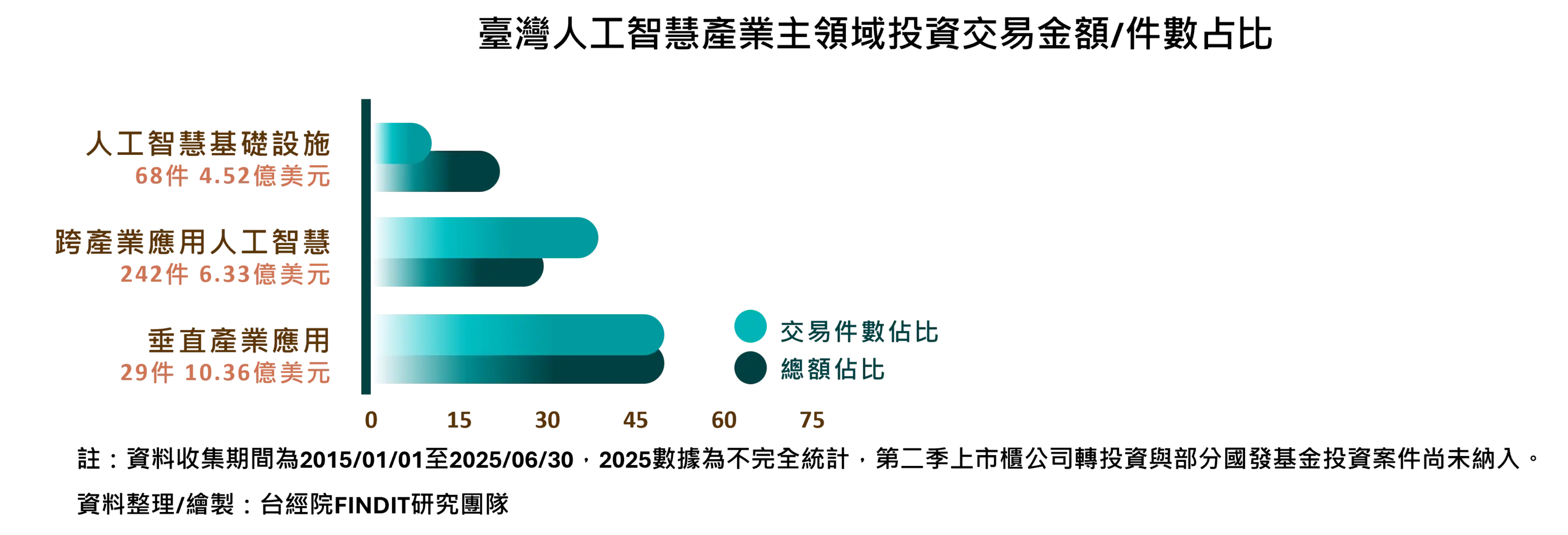

全球人工智慧投資交易在寒風中維持熱度,臺灣早期投資交易部份,FINDIT研究團隊彙整2015年至2025年第二季人工智慧領域交易件數則有601筆,占整體13.04%;投資金額為21.2億美元,占整體的11.16%。與2024年相比,交易件數和投資金額都有一定幅度的成長,隨著人工智慧產業的輪廓及應用越發完整,獲投金額的分布也與去年有異,整體而言,人工智慧產業仍在臺灣投資市場占有一定份量,在這之中,「垂直產業應用」貢獻的投資金額(10.4億美元)及筆數(291件)最多。

除了瞭解人工智慧產業在臺灣整體投資占比,進一步依各個獲投年份所收錄的企業,分別計算投資金額及交易件數的消長,整體市場不斷挑戰此領域的前景,且屢屢成功,臺灣無論是獲投數量還是金額都與全球趨勢相近,其中,就獲投平均而言,自2022年進一步成長,以66筆投資交易達到2.53億美元的成績,在三大領域中包括8筆千萬美元交易,人工智慧基礎設施中,作為AI晶片領域先驅的耐能智慧獲投4,800萬美元,以及專注在MLOps Platform和資料科學領域的行動貝果獲投1,200萬美元;跨產業應用領域有專注於電腦視覺提供AI智慧影像分析技術的立承科技、亞洲領先的AI服務提供商萬里雲和提供工廠自動化AI並開發能源負載預測技術的宇辰系統科技;垂直應用領域則有深耕服務型機器人的優式機器人。

眼看AI產業開始成形,臺灣在政策發展方面也以多元布局的架構推動人工智慧島的國家願景,從過去的AI 行動計畫1.0到2.0,由各部會在技術、應用、治理、人才培育、國際合作和基礎環境整備等面向,共同推動臺灣AI發展,除了要鞏固臺灣在AI產業供應鏈上的地位,也要推動企業導入AI、養成人民運用AI工具和系統的文化。2023年臺灣推出「福爾摩沙大模型」,呼應全球LLM的熱潮, 2023年不管是投資交易筆數還是獲投金額都不遜於前兩年,平均獲投金額同2022年都達400萬美元以上,其中有7筆千萬美元交易,基礎設施領域,耐能智慧繼2022年的千萬獲投後,2023年再度獲投4,900萬美元,此外還有AI推論加速晶片開發商創鑫智慧;接著,呼應企業轉型,共有三間提供AI企業解決方案的新創獲投,分別是打造一站式媒體影音平台的科科科技、提供一站式雲端服務協助企業數位轉型的緯謙科技以及以AI科技賦能享譽國際的昕力資訊;最後,有利用AI開發居家安全系統與智慧監控攝影機的亞齊國際和將AI技術應用於心電圖的宇心生醫。

AI話題熱度提升的同時,生成式AI應用的發展和相關基礎設施的快速開發進一步將投資人一網打盡,讓整個AI產業並沒有因為負面質疑而停止延燒,為加速臺灣發展,數位發展部宣布「加強投資AI新創實施方案」,投資範圍包括生成式AI和鑑別式AI等,然而根據「2023臺灣產業AI化大調查」指出臺灣產業約有近40%業者對於將AI運用在企業上處於觀望階段,主因多半是企業員工對相關技術的認知程度不高以及企業數位化程度不足的問題,凸顯臺灣在提供基礎設施方面雖具有傳統優勢,但對於服務商業化、企業轉型和相關應用知識的普及仍有持續加強的空間。2024年以交易數量而言維持趨勢,其中共有9筆千萬美元交易,在領域趨勢上開始與前期有所差異,人工智慧基礎設施和跨領域產業應用皆僅各占一家,分別是2023年也獲得千萬投資的昕力資訊和推動AI資料中心創新轉型的智百特,獲投千萬美元的交易中金額最高的是開發無人機的創未來科技,其次還有醫療影像AI開發的雲象科技、將AI運用於行銷科技的愛卡拉、使用AI技術開發針對中樞神經系統疾病的創新藥物的思捷優達、Fintech新創東聯互動、研發AI能源管理系統的新羚能源科技和打造AI智能數據整合技術醫療管理平台的永悅健康。

來到2025年,據前述提到的臺灣產業AI化大調查,過去兩年來企業對AI的認知顯著提升,即便如此,真正如何落實應用仍是臺灣面臨的挑戰,隨著全球人工智慧市場發展趨向重視企業應用和深入產業的技術,臺灣政府也在2025年規劃人工智慧基本法草案,政策和補助持續注入的背景下,臺灣AI新創有望發展更多元及純熟。新創企業投資交易方面, 2025年截至6月止,累積1億4,703萬美元的交易金額、34筆投資交易,整體狀態有望在年底再度達2億美元以上的投資金額,不僅平均金額再創紀錄,交易金額中位數也打破高點, 整體產業發展越趨全面。

(三)以早期階段投資為主,獲投氣勢強勁

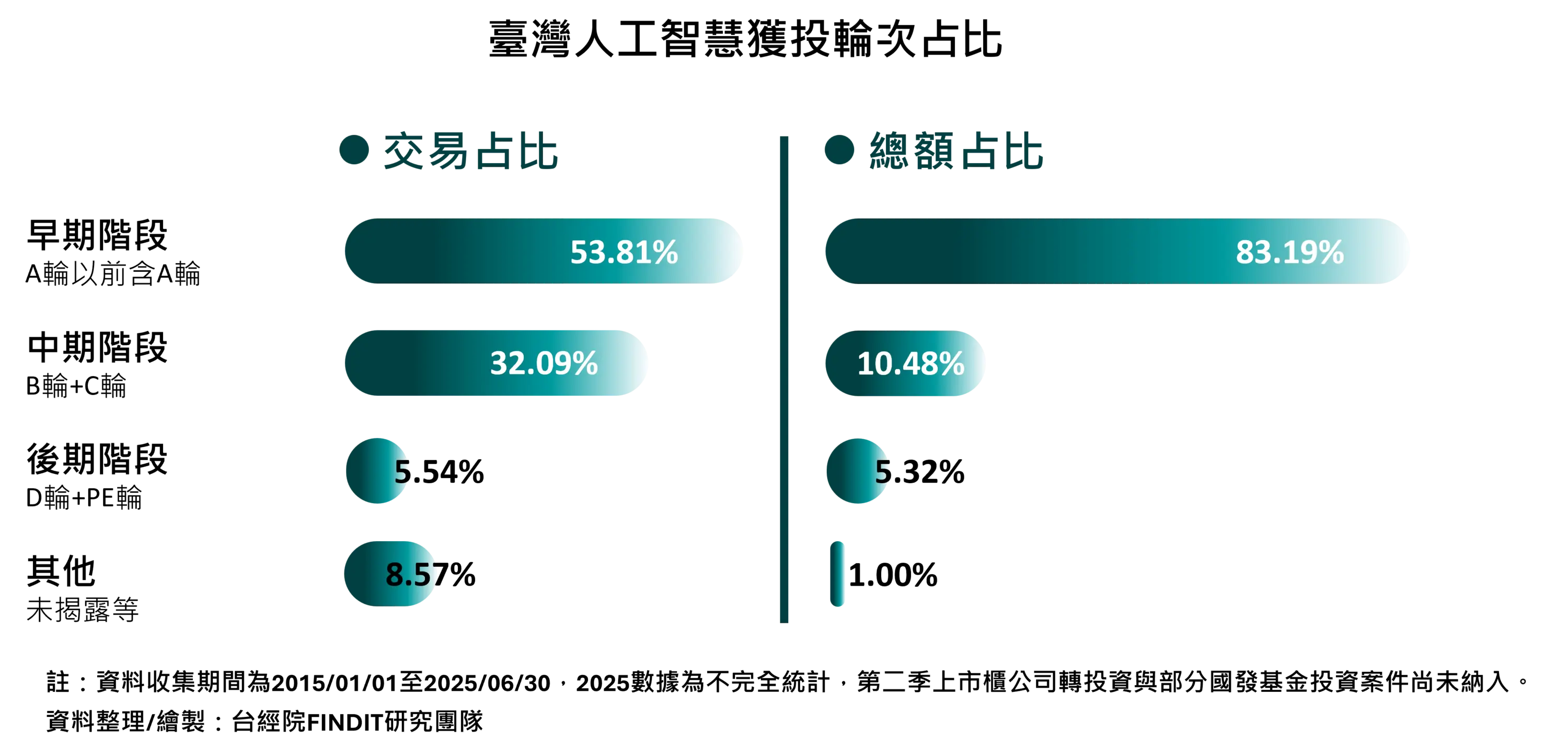

以歷年投資概況來說,臺灣人工智慧產業緊跟全球趨勢的腳步,資金挹注力道並未衰退,接著,將2015年至2025年6月的投資交易逐筆按輪次及交易金額規模做區分,瞭解企業獲投階段及資金規模分佈。從獲投階段可以看出人工智慧的交易件數多集中在早期階段(A輪、A輪前),比重達83.19%,其次的中後期階段(B、C、D輪)比例相對較少;若以各階段的獲投金額來看,早期階段占53.81%,中期階段則占32.09%,在中期階段因企業多有較明確的長遠目標及產品服務的規劃,單筆獲投的金額也將跟著成長。

進一步觀察獲投企業的成立年份,在2021年以前的獲投中,成立不滿五年的企業平均占七成,自全球人工智慧產業發展輪廓越發清晰,真正有實力的新創脫穎而出,擁有再度獲投的資格,成立不滿五年的企業占比稍微下修至平均五成,近兩年技術迭代速度加快,要能獲得投資人的青睞勢必需要有相應程度的技術以及能夠應用於市場的商品;歷年獲投交易中金額規模超過千萬美元的投資交易於當年占比自2022年起平均落在10.00%,與臺灣整體早期市場趨勢相近。

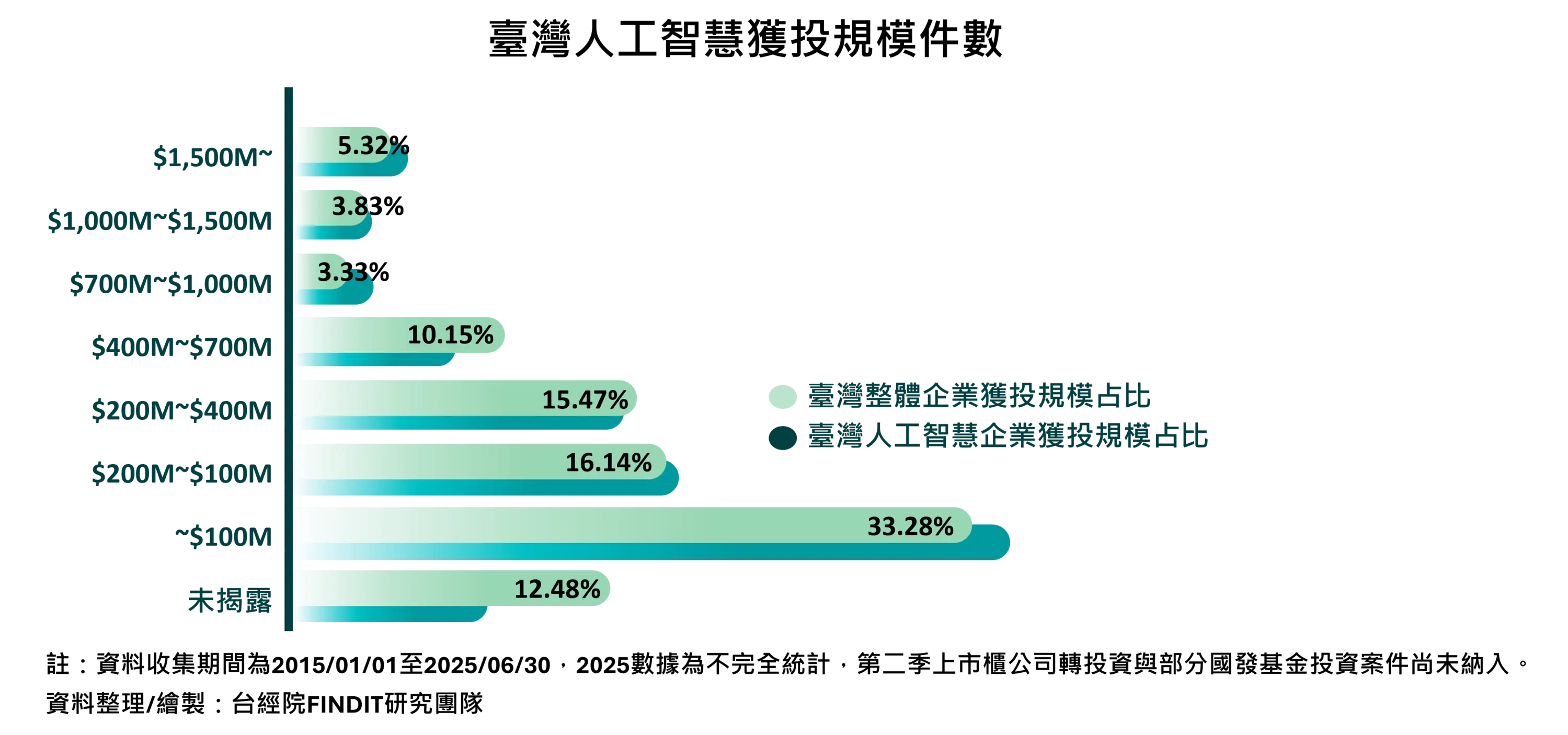

從獲投金額規模來看,有78.37%的比重在1,000萬美元以內,其中投資規模在500萬美元以內的約有68.38%,投資規模在100萬美元以內的則有33.28%;1,000萬美元至1,500萬美元間以及1,500萬美元以上的各有23件以及32件,共占9.15%,與臺灣整體早期獲投規模在1,000萬美元以上的占10.00%相近。若進一步瞭解投資規模與次領域的關係,發現1,000萬美元以上的交易主要都是垂直產業應用,占43.64%,人工智慧基礎設施占27.27%,跨產業應用則占29.09%,若將其與各領域的總件數相比,垂直產業應用的千萬美元交易僅占其8.25%,反觀AI開發工具占22.06%,其主要因為人工智慧基礎設施中涵蓋AI晶片、大型語言模型和開發平台等建置成本高昂的技術。

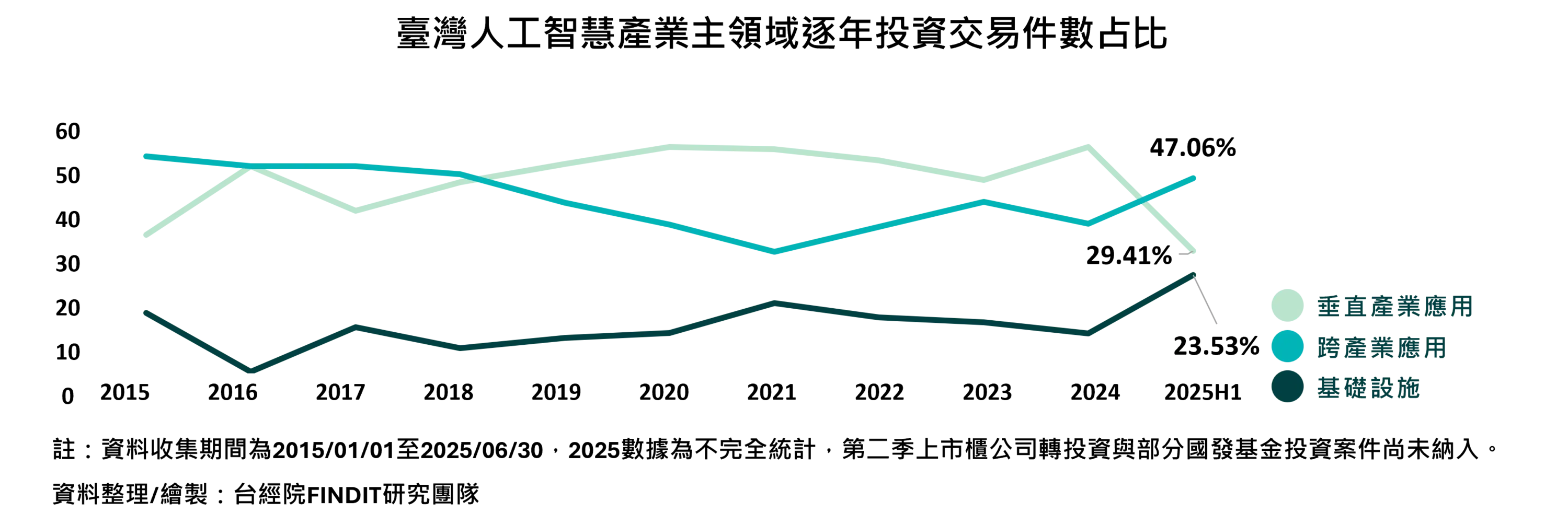

起初,人工智慧市場投資全面加速,市場取向趨向於「大語言模型」,模型推陳出新的速度與大金額投資的件數似乎成正比,整體氛圍環繞著更高效能、更廣泛應用的模型,來到2024年,AI軍備競賽的成本已被推高到不是一般新創能夠玩得起的地步,加上先前一股腦投資的企業與投資人期望看見真正的成果,漸漸地更經濟實惠且派得上用場的技術更加備受討論,能夠省錢又保有效能的模型供應商嶄露頭角,以及專注在特定領域開發深入產業專屬技術的新創成為接下來的趨勢,截至2025年上半年臺灣主領域獲投占比翻盤,跨產業領域獲投數占比推升,高於垂直產業領域,其趨勢與全球人工智慧市場相近。

就三大主領域逐年的獲投熱力圖來看,跨產業應用還是垂直產業應用的交易量皆呈現穩步成長,基礎設施領域也在2020年開始有大幅度躍進,其中,跨產業應用的成長幅度較平緩,穩定位居占比第二名,直到2025年上半年打敗垂直應用成為占比第一;以交易金額方面,垂直應用因數量多使得累積金額幾乎保持在1億美元上下,2024年更是接近2億美元,與另外兩個主領域差距顯著,不過到了2025年跨產業應用和基礎設施累積金額皆超過垂直應用,值得關注的是兩個領域累積金額差距不大,基礎設施的累積交易數量卻僅有跨產業應用的一半,凸顯該領域新創吸金程度。臺灣人工智慧早期投資市場中,基礎設施領域的獲投數量穩定,平均獲投金額同樣維持在高水準;跨產業應用呼應全球趨勢,逐漸起步;垂直產業應用雖與近一年預測的趨勢相比較為落後,但若觀察2024年交易數量仍可以感受到投資人對該領域新創的熱度。

(四)臺灣AI產業的最強助力

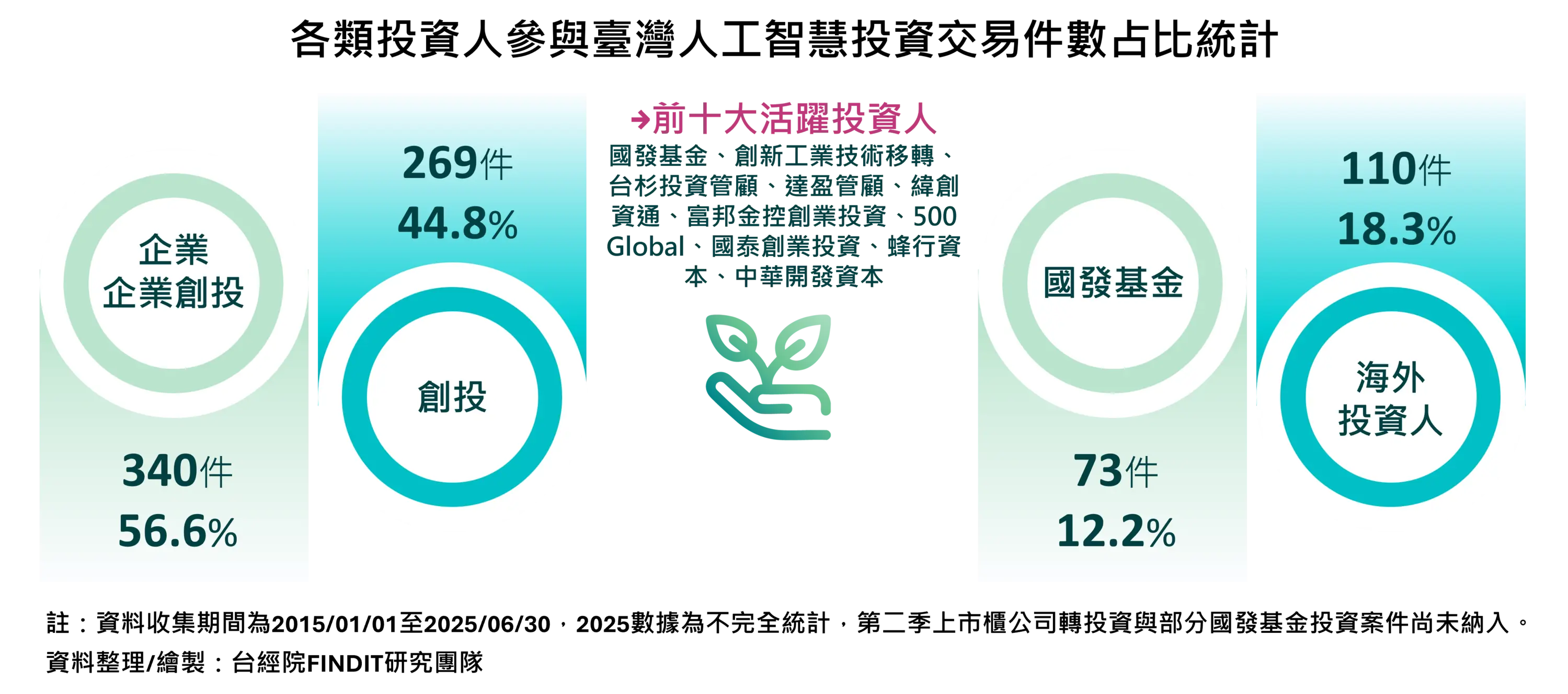

除了瞭解整體獲投企業的交易趨勢外,以下從投資人切入,有助瞭解資金市場的參與者及活躍法人。據FINDIT 研究團隊所掌握臺灣人工智慧獲投的601件交易中,企業創投參與340件,比例最高,占總投資件數約56.6%,其次是創投共有269件、占總投資件數約44.8%,海外投資人共有110件、占總投資件數約18.3%,最後是國發基金共有73件、占總投資件數約12.2%。

若進一步分析個別投資人的活躍程度,以國發基金73筆件數最多,扶植著臺灣AI新創,其次有創新工業技術移轉(15件)、台杉投資管理顧問(14件)、達盈管理顧問(13件)、緯創資通(12件)、富邦金控創業投資(11件)、500 Global(10件)、國泰創業投資(10件)、蜂行資本(10件)、中華開發資本(9件)、帆宣系統科技(9件)等。

在2024年至2025年6月的交易中,國發基金共參與了11件投資交易,應用層面包括6件跨產業應用如AIoT、企業解決方案和智慧工廠,另外,還有5件垂直產業應用如健康醫療、汽車和運動科技,由近一年國發基金所參與投資的新創樣貌也可以觀察跨產業應用和垂直產業應用的熱度再度提升。

三、掌握痛點,真正有效加速產業發展的AI應用才能常駐於鎂光燈下

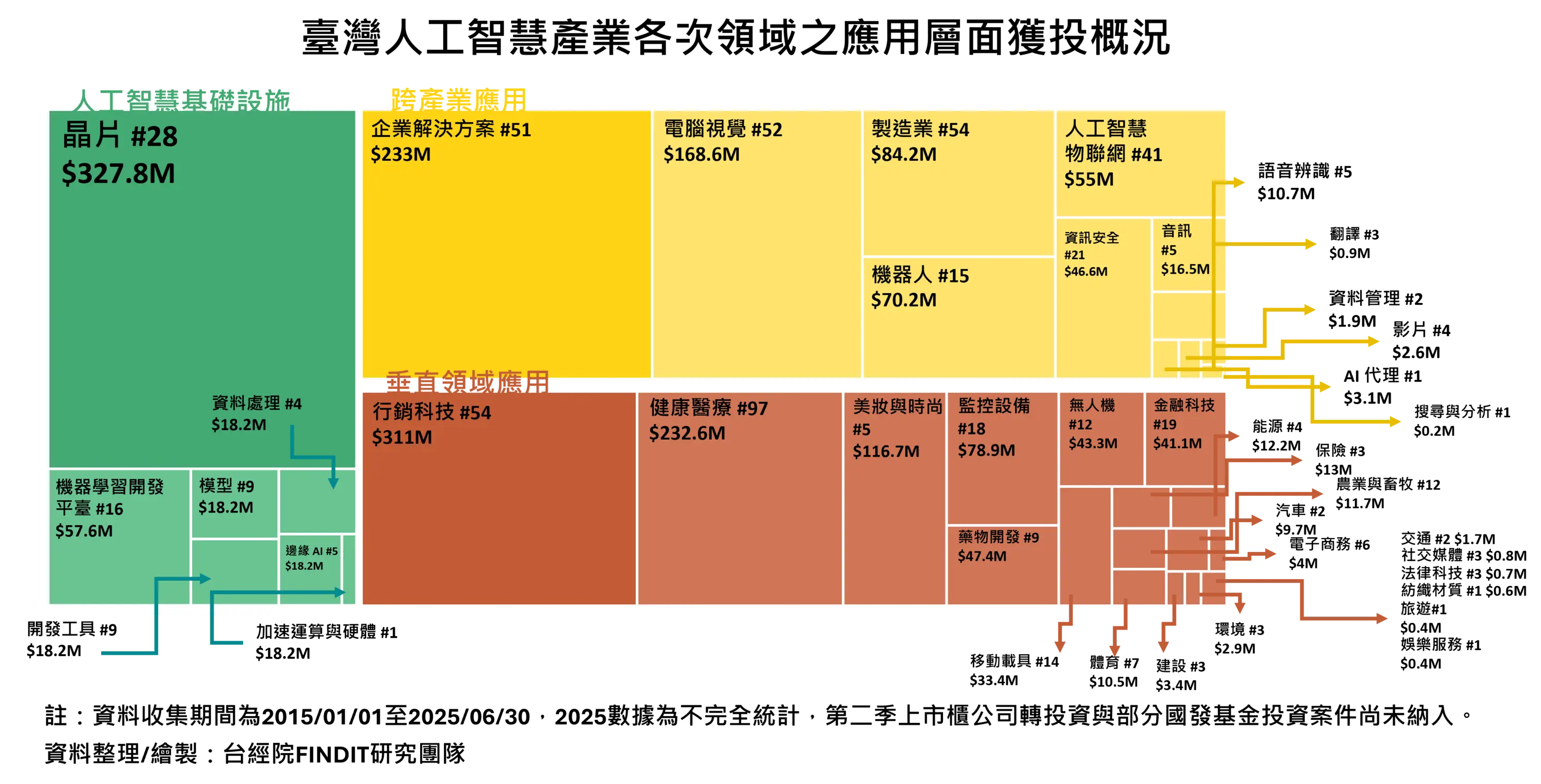

從整體獲投瞭解歷年趨勢、輪次占比及資金規模後,接著將人工智慧產業分為人工智慧基礎設施、跨產業應用和垂直產業應用三個次領域,以及再劃分下一層的分類。整體而言,AI晶片的累積獲投金額持續位居第一,以28筆投資交易達到3.28億美元的交易金額,不過與去年相比成交數量並無太大成長幅度,以交易件數而言,垂直應用領域中的健康醫療以97筆位居第一,其次是同領域的行銷科技和跨產業應用的製造業分別都是54筆。

為進一步瞭解臺灣人工智慧產業獲投樣貌,基於台灣經濟研究院FINDIT研究團隊的整理,繪製整體獲投企業輪廓。

以企業家數來看,臺灣人工智慧產業領域共有302家,與前次相比,垂直應用層面雖仍最多元,但已不是最多新創隸屬的層面,截至2025年H1,Findit所掌握的獲投紀錄中,跨產應用層面包括135家企業,略超過包含134家企業的垂直產業應用,最後則是人工智慧基礎設施共33家。下述章節,就三大次領域分別介紹其在應用層面的企業分布以及近一年獲投趨勢下活躍的亮點新創。

(一)相較2023年,垂直產業應用為2024年唯一獲投件數成長的領域

在交易筆數最多且範圍也最為廣泛的「垂直產業應用」,獲投企業類型仍以健康醫療相關的應用占交易筆數最多,以累積金額而言則是行銷科技為最高,觀察自2021年起的投資交易,行銷科技和健康醫療應用的占比數分別是28.4%和24.7%,相較不分年份占比的34.9%和19.1%來得接近,就AI應用的發展方向觀察,舉凡在近年爆紅的生成式AI相關應用和優化工作流程的AI Agent針對行銷皆能有相當大範圍的業務拓展範圍,另外,應用AI管理數據的應用在重視客戶資訊的行銷端也非常受用;此外,健康醫療領域一直備受投資人熱切關注,在臺灣健康醫療領域獲投趨勢成長近幾年皆保持穩定,2025年截至6月的收錄案件中平均數和中位數皆有所成長,AI應用於健康醫療的範圍從優化診斷作業流程到醫療器材智慧化,更深入技術層面還有藥物研發以及精準治療等。其次應用領域包括金融科技、監控設施、自駕設備以及無人機等,在金融科技方面除了運用AI技術來提供機器人理財建議、AI客服之外,也有結合語言模型進行防詐偵測的技術等;隨著AI影像辨識技術越來越純熟,自駕車與監控設施兩個應用領域也穩定在垂直產業應用中占有一席之地,在不分年份的獲投筆數占比中監控應用占6.5%,而自2021年起的獲投筆數占9.3%,適用場景包括任何需要影像監控的場所、人臉辨識或是作業流程監控等,擁有AI技術輔助追蹤範圍擴大之外也降低人工出錯的情況,另一方面,汽車生產線上,AI能改善流程效率、預測庫存,產品測試上能夠藉由模擬的方式降低傳統實際上路測試的成本,在消費者端也能隨時記錄汽車狀況並隨時回報,結合科技執法等智慧交通應用,也是近一年全球AI產業的重要趨勢之一。

將觀察期間聚焦在2024年至2025年6月,該領域的獲投交易金額共2.26億美元,其中獲投金額前五大應用包括健康醫療(7,520萬美元)、無人機(3,833萬美元)、行銷科技(3,321萬美元)、藥物研發(2,958萬美元)和金融科技(1,441萬美元);交易筆數則共有51筆,占比前三大應用包括健康醫療(49.02%)、行銷科技(9.8%)和無人機(7.84%),考慮到獲投的交易金額以及該領域中熱度集中的應用,本研究挑選五家企業以深入瞭解近一年臺灣人工智慧在垂直應用面的早期獲投企業。

-

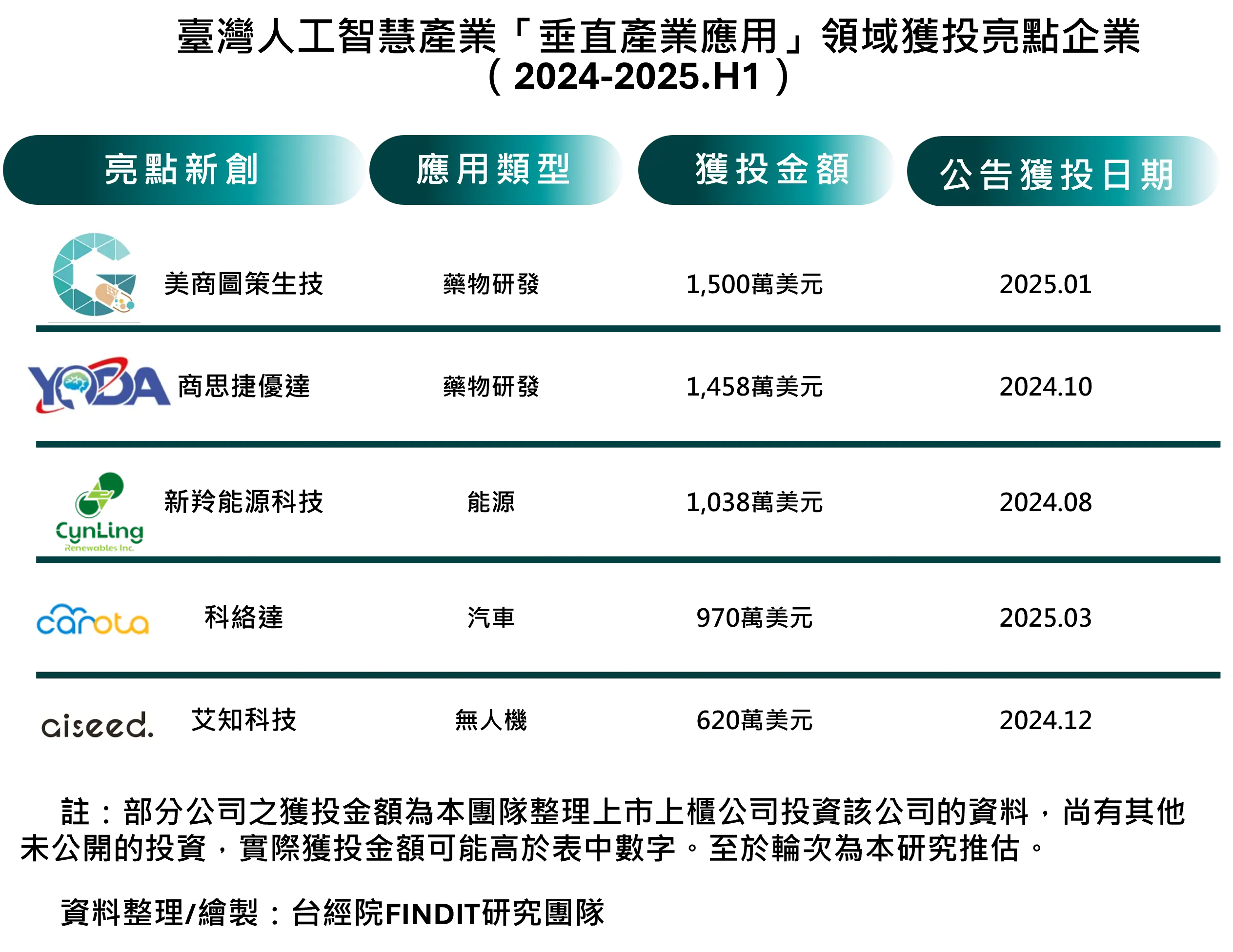

美商圖策生技Graphen

開發藥物被視為醫療產業中最燒錢、耗時且高風險的項目,從目標驗證、化合物篩選、先導優化、臨床前測試再到臨床一、二、三期與最終核准上市,每個步驟都需投入數年並且面臨高失敗率的壓力,隨著AI技術應用發展,漸漸在醫療產業譜出演算法、數據與藥物創新的樂章,結合AI技術的藥物開發不僅提升效率也能改善成本結構,甚至能提高成功率,在臺灣,AI藥物開發雖然起步稍晚,尚未如全球發展進度,但潛力不容小覷。

由IBM首席科學家創辦的圖策科技旗下子公司圖策生技,以專注於藥物開發為使命誕生,圖策科技本已廣泛部屬多項AI應用,其主要包括針對金融和醫療領域的應用,除了擁有自己的AI開發平台以外也有基於AI打造的Agent,圖策生技主要技術來自圖策科技於疫情期間開發的基因分析引擎,在此基礎上,圖策生技持續開發結合AI圖網路計算、深度學習和生成式AI的Graphen Atom系統,該系統除了蛋白質結構預測以外,另外還包含蛋白質功能預測、蛋白質結合預測、ADME模型預測、大規模基因組織推理和理解等製藥工具。圖策生技目前已建立一套由143個AI工具組成的12個預測系統,為全球首個端到端(End to End)藥物開發系統,提升藥物成功率外,將傳統流程從四至五年的時間縮短至兩個月,大幅降低藥物開發成本。圖策生技於2025年1月獲投1,500萬美元,由凌陽創業投資等投資機構與投資人參與,為加速藥物開發進程,圖策生技將持續招攬人才並專注在罕見疾病的治療研究。

-

思捷優達Yoda

多重系統退化症(MSA)的病程進展快速,在思捷優達之前沒有任何藥物可以減緩疾病病程,更遑論於治療或改善效果,而思捷優達利用AI技術設計出可有效改善MSA的新穎藥物,正準備進入臨床試驗。

成立於2019年,衍生自台大、交大與國衛院所組成的跨領域跨校研發團隊,專注於中樞神經系統疾病領域的新藥開發公司,特別針對MSA、思覺失調以及失智症等疾病進行藥物研發。思捷優達的藥物開發核心包含三大技術,分別是虛擬高通量篩選平台、分子動態模擬技術和ADMET(吸收、分布、代謝、排泄和毒性)特性,篩選平台透過AI自動生成分子結構,除了更易於篩選出最佳候選藥物外,也能提升開發的效率和降低成本;模擬技術應用深入瞭解分子層面與潛在治療標靶間的互動,提高藥物治療預測準確度;最後,ADMET特性是藥物成功的關鍵環節,傳統的計算平台一次僅能考量單一指標,思捷優達的平台能同時全面性評估重要指標,為新藥的安全性和成藥性提供可靠的依據。思捷優達於2021年3月獲得約352萬美元的種子輪投資,接著於2023年7月獲得約961萬美元的A輪投資,2024年10月獲得由富邦金控創業投資以及兆豐創業投資等投資的1,458萬美元,其產品YA-101用於治療MSA已獲得美國孤兒藥認證,目標在2026年完成二期試驗並啟動三期臨床試驗,2025年以每股35元的參考價格登錄興櫃,成為今年的AI新藥黑馬。

-

新羚能源科技Cynling

在全球能源轉型和淨零探碳排浪潮推動下,新能源領域正加速進化,此外,電網穩定性與企業追求永續發展也面臨挑戰,專注於能源服務予以數據科學為核心的新羚能源科技展現競爭優勢。

隨著再生能源占比提升,電網需要更多的輔助服務或需量措施以確保穩定性,而表後光儲、淨儲能處於電網末端,且直接滿足需求端的要求,每個場域都可視為一個微電網並以虛擬電廠方式來達到即時調度的目標,市場潛力雖可期,但面臨政策滾動性調整、需求端負載不確定性以及系統設備整合門檻高等挑戰,新羚能源科技自行研發出「ForwardAI」能源管理系統,不僅是臺灣首家深度應用數據科技與AI協助企業能源系統全生命週期能源轉型及投資規劃服務的廠商,更是首個通過TÜV德國萊因實測報告認證的人工智慧能源管理系統。新羚能源科技精準計算每個小時的數據,讓電池真正地在模擬環境裡面以真實的工況跑20年,因此能知道電池在每個場域情景實際的衰減,加上AI強化學習優化控制策略、電池容量配置和營運模式規劃,可以大幅提高投報率,2024年2月獲得由達振能源等投資的1,038萬美元種子輪,AI於電業的應用於海外發展純熟,新羚能源科技期盼能將其經驗引進並轉化為適用於臺灣的在地化解決方案。

-

科絡達Carota

AI浪潮席捲全球汽車產業,軟體定義逐步取代傳統硬體主導的模式,在電動車與自駕車趨勢下,汽車功能從機械轉由軟體主導,軟體定義車輛須要透過車聯網不斷升級軟體與AI邏輯,臺灣市場小,屬於硬體的OEM汽車製造不易在全球有一席之地,高科技軟體則有機會勝出。

專注於整車OTA領域的科絡達自2017年成立後,以強大且具差異化的解決方案在七年內成為OTA遠程更新技術領導者,且進一步將業務版圖拓展至日本市場,透過企業智慧化軟體的優勢,滿足日本車廠與物流業界的轉型需求,提供一站式整車 OTA升級技術解決方案,包含遠端智能診斷、OTA測試軟硬體整合、智慧座艙各項應用的訂閱服務與無線更新等,隨著各式創新應用,讓車輛保持在最新的狀態,科絡達於2025年3月獲得由宏福資本管理顧問和國發基金等投資的970萬美元,其OTA跟AI診斷技術具備工業資安與智慧雲端管理的規格,除了應用在汽車跟自動駕駛,也開始擴及航空器、船舶、無人機、飛天計程車(EVTOL)、工廠自動化設備(AGV/AMR)、服務跟人形機器人等各種新式連網AI設備。

-

艾知科技AiSeed

全球供應鏈因為美中角力戰發生劇變,美國市場與創投開始關注國防偵查領域,在此背景的推動下,艾知科技有機會嶄露頭角,AI和國防的交乘效果下,全球知名加速器Y Combinator和創投紅杉資本紛紛在近一年內,首次出手投資國防新創。艾知科技專注於偵查無人機解決方案,包含AI導航演算法和AI視覺辨識技術,無人機能在無GPS的環境下自主飛行,幫助軍方在幾分鐘內完成廣泛的環境監控與即時分析任務。

艾知科技於2024年12月獲得由SparkLabs Taiwan等投資的620萬美元,在2025年產品準備進入量產階段,進軍美國和日本,艾知科技認為過去常見的無人機無論是續航力還飛航控制都達不到軍用需求,因此決心踏入軍用領域,憑藉自身對硬體方面的研發能力闖出名號,2023年攜手神通資訊拿下國防部海軍的標案,然而,軟體才能定義硬體的極限,為強化AI軟體的護城河能力,艾知科技廣招相關人才加入團隊,打造AI導航演算法,擅長影像辨識和邊緣運算的艾知科技,運用影像辨識對比衛星影像,藉此得出飛機定位,打中軍方的痛點,並打造第二代軍民兩用的無人機產品,迅速拓展業務版圖。

(二)硬實力持續助攻,製造業相關應用仍拔得頭籌

生成式AI的浪潮席捲已超過兩年,在多種技術應用競逐的過程中,若要產生更基礎、更結構性的轉變,生成式AI只是其中一部份;其中,隨著市場趨勢的變化,考慮到供應鏈不穩定以及勞動力短缺的問題,製造業轉型的需求增加,在製造業深耕多年的臺灣同樣站在這條跑道上,在需求激增的情況下,相關應用的開發穩定成長,如結合AI技術的供應鏈管理、製程優化和智慧工廠等,其次是全面協助企業轉型的AI解決方案,包括全球成長趨勢強勁的AI Agent,另外還有隨著AI技術純熟而成長快速的電腦視覺應用,其應用產業範圍廣泛。

將觀察期間聚焦在2024年至2025年6月,該領域的獲投交易金額共1.18億美元,其中獲投金額前三大應用包括智慧製造(3,050萬美元)、電腦視覺(2,733萬美元)和企業解決方案(2,644萬美元);交易筆數則共有44筆,占比前三大應用包括智慧製造(31.82%)、企業解決方案(22.73%)和AIoT(13.64%),考慮到獲投的交易金額以及該領域中熱度集中的應用,本研究挑選四家企業深入瞭解臺灣人工智慧在跨領域應用面的早期獲投企業。

-

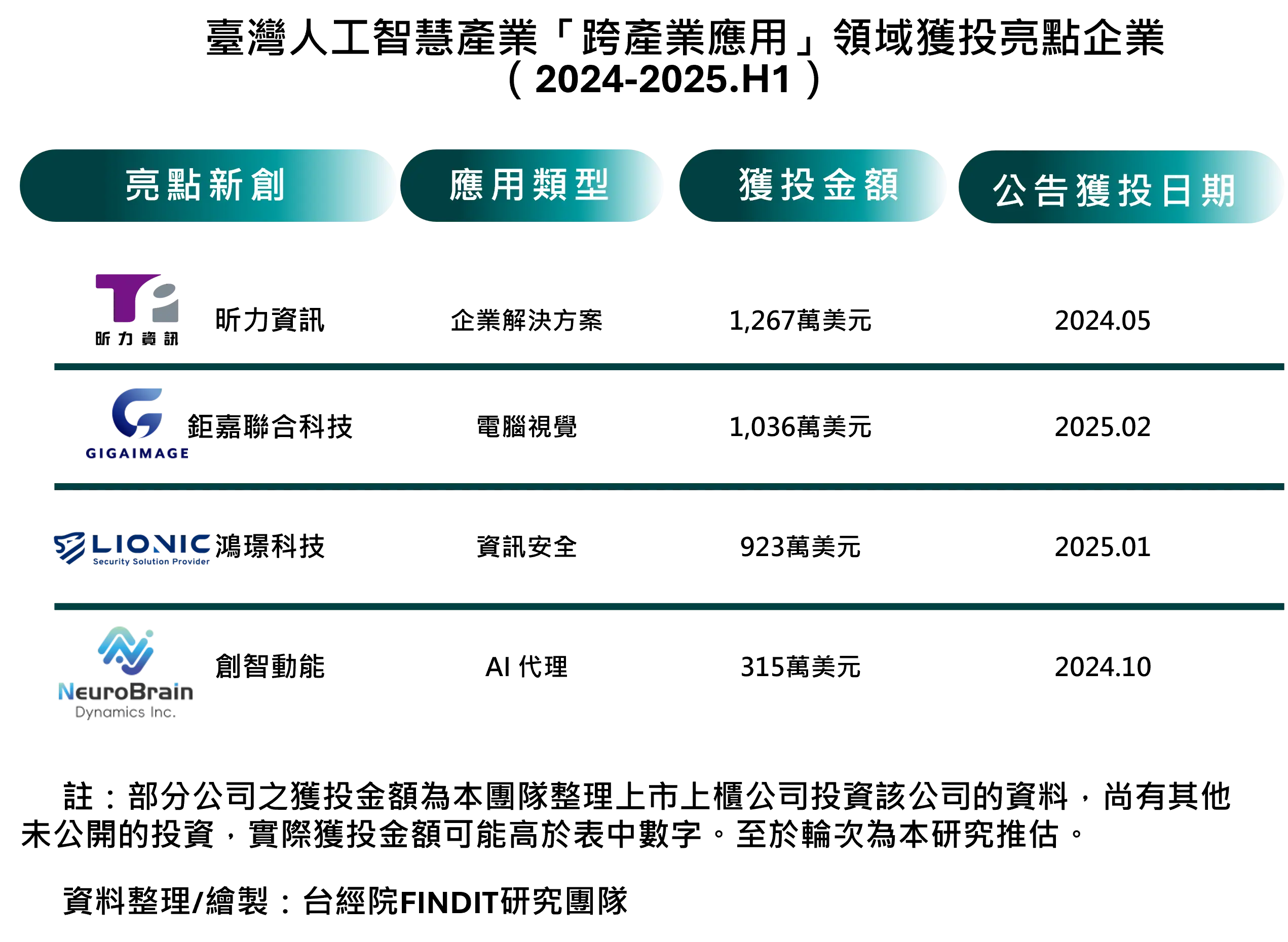

昕力資訊TPIsoftware

AI盛行,數位轉型即服務的市場正在迅速崛起,在殷切的轉型需求下,許多企業尋求針對自身業務量身訂做的轉型解決方案,AI導入、混和雲和多雲架構的需求激增,加上數據安全和合規性需求提升,具備強大安全功能的數位轉型方案成為市場熱點。

以「AI科技賦能」為使命的昕力資訊,橫跨四大熱門產品線,首先,SysTalk.ai人工智慧產品線,專注在自然語言文字處理,提供多種交談式AI產品,在臺灣的金融保險業擁有最高的市占率;DigiFusion系列產品,則是企業進行數位轉型的可靠解決方案,能協助企業快速建立中台系統;針對迫切的資安防護需求,昕力以GadoSecurity產品線來應對,幫助企業應用系統無縫導入FIDO零信任架構;最後,針對企業ESG永續轉型需求,昕力的解方是ESGSwift產品線,提供碳盤查平台以及能源管理機制,能幫助企業即時掌握碳盤查數據,並且實質提高能源效率。昕力於2024年5月獲得約1,267萬美元的投資,不僅連續三年獲得英國金融時報評選為亞太地區快速成長500強企業,也在2024年底前登上興櫃市場,並全力拓展海外市場。

-

鉅嘉聯合科技Giga

從居家生活到智慧醫療,從自動化工廠到智慧交通,鉅嘉聯合科技嘗試以專業影像模組技術,賦能各產業創新升級,鉅嘉聯合成立於2025年,專注於全方位光學以及事務性產品的設計製造整合服務,其擁有完整的跨領域研發實力,從電子設計到光學模擬,從AI演算法到系統整合。產品應用範圍廣泛,包括消費性電子,如由影像技術驅動的平板電腦、筆電、智慧門鈴和虛擬實境眼鏡等;醫療照護方面則能應用於耳鏡、內視鏡、心率偵測、跌倒預警等醫療裝置,助力醫療診斷和遠距照護;工業商用應用上如服務型機器人、無人機、機器視覺檢測和工業影像模組等,協助企業達到自動化與智慧化生產。該企業於2025年2月獲投約1,036萬美元,由先進光電科技等投資。

-

鴻璟科技Lionic

來自中國大陸低成本開源AI模型DeepSeek在今年年初掀起瘋狂討論,隨著AI工具在網路普及,資訊安全與隱私風險問題愈發引人注目,另一方面,學生濫用AI工具完成作業和考試的情況逐漸增多,帶來作弊、過度依賴AI和忽略深度學習的問題,有鑑於此,鴻璟科技專注於網路行為管理的DPI解決方案,應客戶需求加入AI工具識別與管控功能,以幫助教育機構有效應對AI時代下的問題。

身為臺灣網路安全領域的先驅,鴻璟科技將自身遠端防毒系統整合自行研發的AI防毒引擎,傳統防毒引擎通常依賴識別已知病毒的特徵來偵測威脅,遇上未知病毒時則可能失效,鴻璟科技開發模擬真人安全分析師的AI防毒引擎,利用其收集多年的病毒和乾淨檔案進行訓練,打造實用又準確的防毒引擎。鴻璟科技於2025年1月獲投943萬美元,以自身於網路安全領域深耕的實力結合AI技術持續推出因應AI時代下的資安問題。

-

創智動能NeuroBrain Dynamics

市場研究機構Gartner將AI Agent列為2025年十大技術趨勢之一,並預測到2028年至少會有15%的日常工作決策由Agent完成,此一趨勢就整體全球AI市場的趨勢風向而言,已經成為現在進行式。

現今,企業若未善用AI,可能會逐漸失去市場競爭力,隨著AI技術的快速發展,它已成為企業轉型的重要助力,無論是消費者還是企業客戶,都期待企業能透過AI優化服務,提供更智能化、個性化的體驗,對於客戶而言,AI技術的導入不僅能提升整體服務效率與價值,還能進一步增加滿意度與忠誠度,幫助企業在市場上保持領先地位。創智動能於2024年中成立,正是AI市場競爭激烈的時期,期以優異AI與數據處理相關技術及服務,獲得國內外企業的認可,快速於臺北、香港、馬尼拉、吉隆坡等亞洲城市建立服務團隊,該企業所研發的Argon企業AI員工招訓平台,結合「企業知識即時導入系統」、「多角色彈性配置」與「各熱門模型自由切換」,成為企業的AI員工,突破數位轉型瓶頸,透過招、訓、用、留、考以上這些層面,打造符合企業需求的AI員工,確保AI具備企業文化與專業知識,專注於企業內部知識,而非單純的智能助手,創智動能於2024年10月獲投約315萬美元,於2025年發表自家Agent,成立不足一年即獲得上市櫃企業導入及青睞,並期許於成為在臺灣首間以專注AI領域上市之企業。

(三)AI應用的發展推升基礎設施的規格:

最後,以2023年到2024年為觀察點,AI基礎設施無論是投資交易件數還是金額都稍稍衰退,但是進一步看到2024年至2025年上半年氣勢重返,獲投金額累積成長一倍,其中成長最為顯著的分別是AI晶片和Edge AI,整體而言,獲投占比最高的仍是AI晶片領域,隨著產業發展增速,基礎設施屬於不可或缺的元素,不僅僅是開發,如何達到效能和成本平衡以及散熱技術也是一大挑戰,臺灣的半導體產業與其他硬體實力優勢使本國在發展上處於有利地位。

將觀察期間聚焦在2024年至2025年6月,該領域的獲投交易金額共8,729萬美元、交易筆數15筆,其中,AI晶片獲投3筆交易金額2,553萬美元、Edge AI獲投4筆交易金額906萬美元,以及機器學習開發平台獲投2筆交易金額2,171萬美元,考慮到獲投的交易金額以及該領域中熱度集中的應用,本研究挑選四家企業深入瞭解臺灣人工智慧在大規模的AI模型及軟硬體設備應用面的早期獲投企業。

-

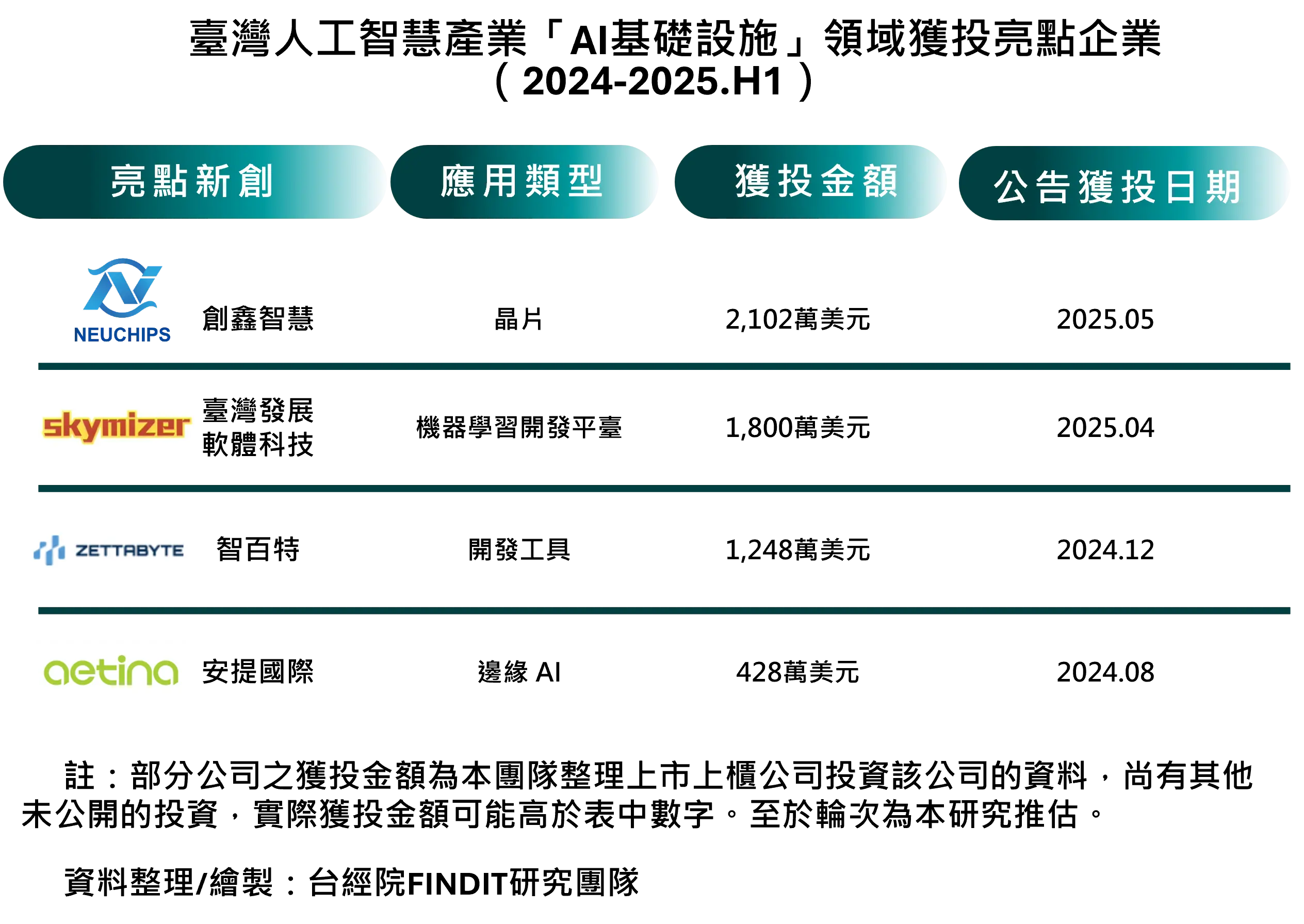

創鑫智慧Neuchips

歷經疫情的艱辛時期,創鑫智慧在2023年熬出頭,研發AI加速晶片,順勢搭上AI熱潮,專用晶片內建專利壓縮技術,大幅降低記憶體需求,並保有高準確度、低功耗。創鑫智慧曾在2021年至2023年間獲投四次,平均金額在1,500萬美元以上,2025年5月獲投由富邦金控創投等投資的2,102萬美元,為因應工業AI在地端部屬的強勁需求,創鑫智慧於同月宣布旗下Viper系列AI加速卡將與超恩ECX-3100 RAG超強固工作站結合,透過高登智慧的ShareGuru SLM解決方案,提供高能效、低耗電的軟硬整合式方案,以滿足邊緣端蓬勃發展的生成式AI應用需求,預期將為生成式AI中大型語言模型推論應用,帶來突破性的能源效率,是專為地端部署設計的成本效益方案。此前,創鑫智慧借助國研院國網中心的「TAIWAN AI RAP平臺」,使用創鑫智慧自家AI加速方案提供官網客服推論服務,大幅降低雲端服務成本,國網中心的混合雲方案也可確保資料安全與隱私,創鑫智慧的第一代產品Viper加速卡為企業提供三大優勢,包括「大幅提升開發效率」、「彈性的算力支援」和「生態系統整合」,加速了AI數位轉型的步伐,並助力打造更優化的地端解決方案。

-

臺灣發展軟體科技Skymizer

Skymizer從編譯器跨足語言處理器LPU推理加速器IP,被大力稱讚是臺灣扮演「全世界AI模型服務供應商」跑得最快的一家。編譯器好比軟體版的CPU,從演算法到架構都有相似之處,為提高運算效率和記憶體控制效率,編譯器和CPU一直是互相搭配合作的關係,從編譯器軟體跨足矽智財(IP)產業,Skymizer主要是看到LLaMA問世後解放了LLM於裝置端運行的可能,Transformer模型問世後,Skymizer則全力轉向投入以Transformer模型為基礎的LPU 開發,算是早期投入的開發商。

2025年Skymizer在COMPUTEX展出最新一代人工智慧加速器技術IP產品,為需要快速、靈活的Edge AI提供多模態、多核心、多模型應用,並完成1,800萬美元的募資,弘鼎資本(TGVest)、台杉投資也新加入股東陣容。

-

智百特Zettabyte

智百特作為全球領先的人工智慧資料中心建置與基礎建設解決方案供應商,其核心產品為Zware,AI資料中心管理軟體,Zware能夠優化 GPU的性能,降低用電量,同時達成最大化的運算輸出,使企業能夠在 AI 運算領域達到卓越的效率與永續發展目標。2024年12月獲得由和瑋投資以及緯創資通投資約1,248萬美元,該新創成立於2024年,鎖定 AI基礎設施軟體平台,另一項產品Zsuite平台,主打基礎設施即服務(IaaS)場景的AI模組化解決方案,對標微軟、AWS、Google等大廠的雲端基礎能力,成立一年就藉軟體與系統整合的技術,快速打進資料中心市場,除了與鴻海策略合作推出軟體平台外,另攜手緯創、是方電訊打造臺灣首座液冷AI資料中心。

-

安提國際Aetina

AI晶片百花齊放,Edge AI的商機同樣不容小覷,全球邊緣AI解決方案領導廠商安提國際於2024年獲得由宜鼎國際等投資的428萬美元。隨著AI應用泛化,企業對於邊緣設備的運算能力與數據處理效能要求提升,安提國際透過與NVIDIA、高通等國際大廠合作,開發高效能AI運算平台,讓終端裝置能夠即時分析數據,並應用於智慧監控、智能工廠、交通管理等領域。2025年3月在GTC 2025上展出 SuperEdge AEX-2UA1 NVIDIA MGX 短機身邊緣AI伺服器及採用NVIDIA Jetson Orin 模組的輕巧高效能DeviceEdge系列邊緣AI解決方案,充分彰顯安提國際推動代理型AI(Agentic AI)應用發展的承諾,賦能企業AI代理人在各行各業助力企業實現自動化決策,提升運營效率,其提出的解決方案可驅動高感知、準確的互動式視覺AI代理人,協助各行各業打造智能助手。

四、結語

繼AI大爆發的熱潮以後,全球產業投入人工智慧領域的步伐延續,相較全球人工智慧發展,臺灣在該領域的技術迭代以及話題推新的速度似乎稍有落後,但是整體投資力道與步調與全球相仿, FINDIT研究團隊盤點的臺灣人工智慧領域早期投資交易中,2024年以75筆交易與2023年持平,但是交易金額低了約2,000萬美元,2024年累積獲投金額約2.84億美元。整體而言,人工智慧新創的獲投金額年累積在2024年稍微衰退,但2025年的前景有望再破新高,觀察三大領域的成長狀態,人工智慧基礎設施與跨產業有占比提升的趨勢,臺灣新創善用既有優勢有望持續創造資金熱點。

許多企業期望透過AI提升營運效率、優化決策或創造新商機,在實際執行層面仍面臨許多挑戰,如資源不足、內部數據整備不完善,或是缺乏AI應用策略等,AI產業大爆發後不僅只有一般企業關注技術落地,投資人也紛紛聚集在真正開始運行的應用以及有潛能的基礎設施升級。綜觀來看產業生態,高平均金額的基礎設施發展空間也最具想像空間,經過市場摸索和技術爆發的洗禮,臺灣的AI新創正以自己的步調與世界先驅並行,搭配政策的強力推動,臺灣新創雖未常常登上檯面成為話題新寵,卻仍擁有一個接一個獲投與合作的機會,在這條路上臺灣繼續擔任關鍵算力的供應者,技術層面的突破則得靠政府及相關單位的人才培育,並給予適當的協助,此外,AI產業發展與臺灣企業AI轉型的路途也息息相關,唯有開發端與使用端建立純熟的技術圖譜,AI才能真正發揮價值以及持續突破。

參考資料

-

State of AI Q2’25 Report,2025,CB Insights

-

State of Venture Q2’25 Report ,2025,CB Insights

-

2025 台灣產業 AI 化大調查暨 AI 落地指引,2025,財團法人人工智慧科技基金會