【2025年臺灣新創投資趨勢年報-娛樂媒體篇】從技術深化到多元IP,跨界合作開啟娛樂媒體新格局

「全球經貿與技術快速變遷,是否對娛樂媒體產業造成影響?並發展出新的獲利型態?」、「臺灣娛樂媒體發展是否與全球趨勢相互呼應?又有哪些獨特的產業風貌與亮點案例?」為了回答上述問題,本文分為兩大部分,首先是全球娛樂媒體產業趨勢,主要綜整調研機構對娛樂媒體發展的趨勢報導,瞭解大環境的具體樣貌;其次,則是依據台灣經濟研究院FINDIT團隊整理從2015年至2025年6月臺灣獲投資料,從娛樂媒體投資分布窺見臺灣發展現狀,以對照全球趨勢。期待您能透過本文更瞭解娛樂產業的內容項目,及其各領域分別的發展概況,並以宏觀的角度挖掘娛樂媒體創新格局。

一、全球娛樂媒體產業發展趨勢

「娛樂媒體」是庶民生活的縮影,也是數位應用的最佳實驗場域;關注娛樂媒體產業趨勢,不僅能快速掌握科技帶來的變革,也能更早洞見未來生活的形貌。鑒於此,本文參考PwC《2025–2029年全球娛樂媒體展望》報告及2025年Intellias所發表的相關趨勢文獻,歸納綜整全球發展脈動,以能建構更宏觀的娛樂媒體產業視角與分析基礎。

(一) 娛樂媒體營收成長腳步趨緩,進入韌性重整期

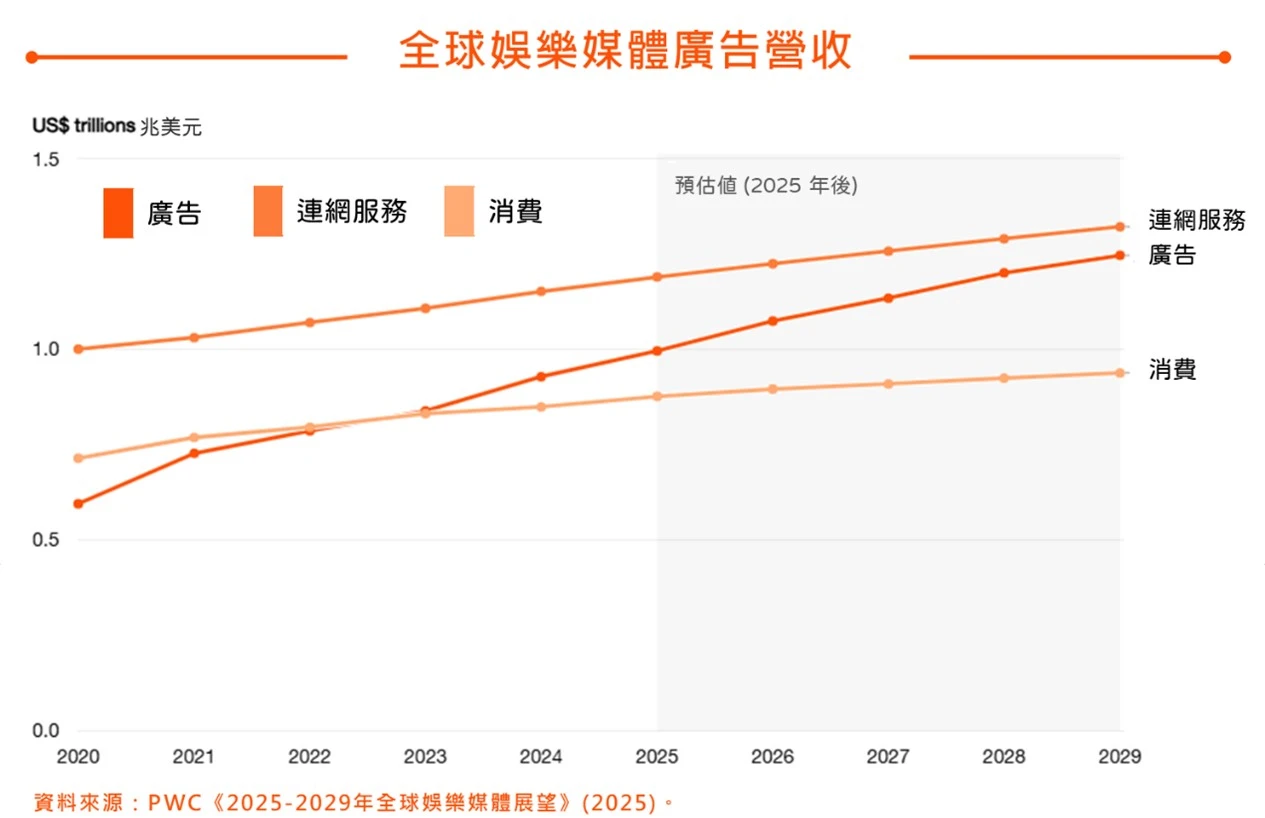

根據PwC報告顯示,全球娛樂媒體產業營收在2021年疫後迎來9.4%的強勁反彈,2024年表現依然亮眼,營收自2023年的2.8兆美元成長5.5%,達到2.9兆美元。預估至2029年,總體營收將有望突破3.5兆美元。

然而,PwC預測從2025年起,該產業的年成長率將逐年放緩,主要受到全球通貨膨脹壓力與經濟不確定性影響,使得消費者在非必要性支出上趨於保守。儘管如此,隨著用戶參與度持續上升,這個極具韌性的產業仍可望在技術變革下穩健擴張。整體而言,PwC預測未來五年間,全球娛樂媒體市場將以3.7%的年複合成長率(CAGR)穩步增長,至2029年有望新增高達5,770億美元的產業收入。

(二) 廣告收入正式超越消費支出,重塑內容價值

(二) 廣告收入正式超越消費支出,重塑內容價值

在全球娛樂媒體產業的版圖中,廣告正快速從過去「營收輔助」的角色,轉型為整體價值鏈的核心。根據PwC《2025–2029年全球娛樂媒體展望》報告指出,廣告收入預計將成為未來五年中成長最快的領域,年複合成長率(CAGR)高達6.1%;並預測至2029年,全球廣告收入將超越直接消費者支出約3,000億美元,成為推動整體產業營收突破3.5兆美元的重要關鍵。

這股成長動能,主要與消費者行為轉變有關。面對過度發展的多元串流平台,消費者已出現「訂閱疲勞」的跡象,逐漸對內容付費的意願下降,但卻相對地提升對廣告的接受度;越來越多OTT用戶傾向選擇「免費有廣告」或「低價含廣告」的收視方案。針對這樣的趨勢,Netflix與Disney+等國際串流巨頭紛紛導入含廣告的訂閱制(AVOD),甚至進一步推出「FAST頻道」(Free Ad-Supported Streaming TV),將廣告從過去的「中斷式插入」轉型為與內容融合的「沉浸式關聯性廣告」,使其成為節目製作的一部分,提升觀眾接受度與品牌曝光價值。

同時,生成式AI的加速應用也正在改寫廣告的創作流程與分配,從文案撰寫、圖像生成到短影音製作,AI技術大幅降低了時間成本,使得廣告製作不再專屬於大型片商,能普及至中小企業與個人創作者,舉凡TikTok、YouTube Shorts等短影音平台皆成為創作者與微型品牌的主要舞台,「內容即廣告」(content-as-ad)的時代正在快速展開,將在未來數年全面主導娛樂媒體產業的走向,打破內容創作與商業價值的藩籬。

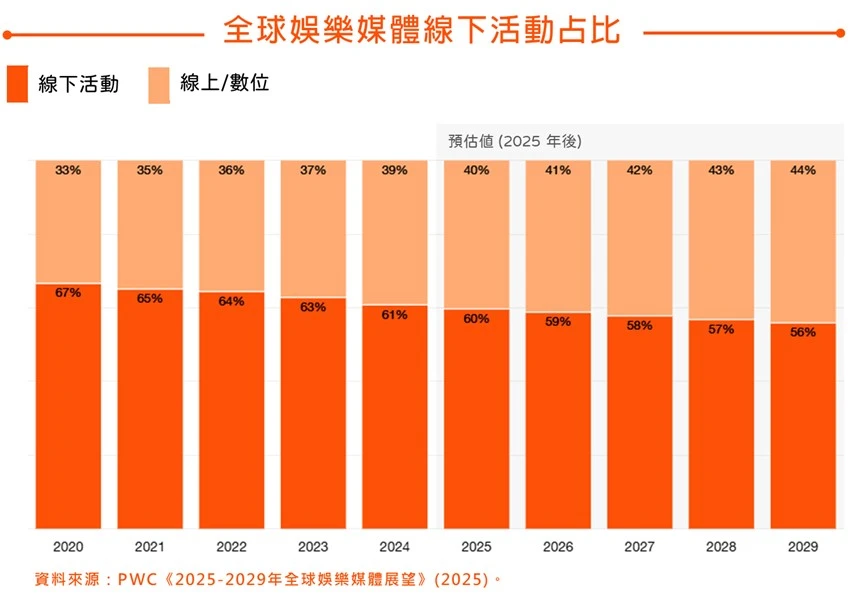

(三) 實體娛樂強勢回歸,成為疫後成長引擎

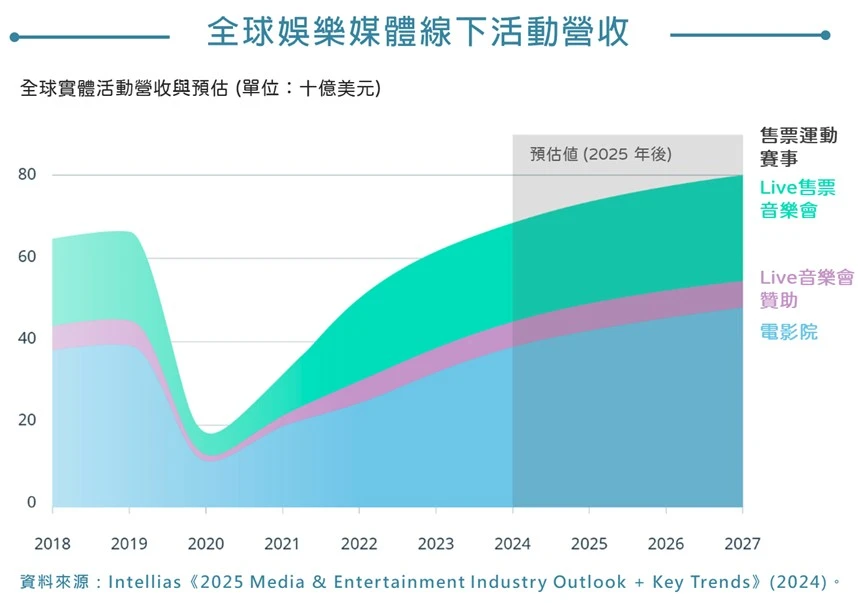

儘管數位串流平台、電玩與智慧手機持續主宰每個人的娛樂生活,但走過疫情的我們,依舊對實體活動有強烈渴望。根據PwC《2025–2029年全球娛樂媒體展望》報告指出,2024年來自非數位娛樂形式(如現場音樂會、戲院觀影、體育賽事等)的消費支出,占整體娛樂消費達61%,展現出後疫情時代強韌的市場需求。

Intellias的產業預測也進一步佐證這一趨勢。其報告指出,2024年全球現場娛樂收入預計將達到687億美元,已超越疫情前(2019年)的666億美元水準。展望未來,現場體驗類型的產值預期將以年複合成長率(CAGR)9.6%快速推進,遠高於整體消費性娛樂支出預估的成長速度2.4%,成為娛樂媒體產業中表現最為強勢的領域之一。其中,全球電影票房收入正穩步回升。PwC預估,2024年全球票房將達330億美元,並在2029年達到415億美元;Intellias亦預測2025年票房收入將恢復至疫情前水準,反映出觀眾回歸戲院觀影的意願逐年增強。整體而言,線下娛樂不僅未被數位媒體取代,反而在疫後逐漸轉化為觀眾「回歸真實互動」的情感出口,帶動現場體驗、現場觀賞與大型活動的全面復甦,成為推動娛樂媒體下一波成長的堅實基礎。

(四) 電玩稱霸娛樂版圖,廣告加速營收

在全球娛樂媒體產業中,電玩遊戲已躍升為最具規模與成長潛力的領域,遠超電影與音樂的總和,並將持續作為產業中最穩定的收入來源之一。根據PwC報告指出,2024年全球遊戲總收入達2,238億美元,預計至2029年將增長至近3,000億美元。Intellias的報告亦指出,全球遊戲廣告收入將在2022至2027年間成長近一倍,並預計在2025年達到1,000億美元的重要門檻,反映出品牌與平台對遊戲作為媒體渠道的高度重視,也可見得,電玩遊戲產業的發展不再僅侷限於娛樂功能,而是逐漸轉型為一個融合創意內容、用戶互動與品牌行銷的多功能媒介。

此外,科技的導入正在改變遊戲的開發與體驗方式。從人工智慧生成內容(AIGC)、即時動作捕捉、3D渲染技術,到虛擬角色與直播互動的應用,這些進展不僅豐富了玩家的體驗,也為產業創造出前所未有的商業空間,使其成為未來數年最值得關注的內容類型與投資領域之一。

(五) 從影視到遊戲,AI無所不在

綜上所述,在娛樂媒體產業鏈中,人工智慧(AI)已成為不可不談的關鍵角色,它正在快速重塑娛樂媒體的各個面向,特別是在搜尋與廣告領域,生成式AI(GenAI)如ChatGPT與DeepSeek等工具的普及,已然改變了使用者的搜尋習慣,導致傳統搜尋廣告的成長出現停滯或反轉。相對地,Google與OpenAI已開始嘗試在AI搜尋結果中嵌入廣告,並以優化AI助理為首要任務。

而在內容創作端,AI對影視、音樂、遊戲等製作流程的影響日益加深。以遊戲產業而言,因製作成本高昂特別依賴AI所帶來的效率優勢,如自動生成非玩家角色(NPC)行為、快速建模等,能有效降低風險與開發週期。同樣地,生成式AI正大幅降低影像與短影音的製作門檻,使中小型企業也能參與連網電視(CTV)廣告市場。根據PwC《2025–2029年全球娛樂媒體展望》報告指出,2020年連網電視廣告僅占傳統電視廣告收入的5.9%,但到2024年便有望提升至21.5%,2030年則預計突破44.7%,顯見這波廣告民主化浪潮,將進一步推動節目與平台的數位轉型。

然而,AI技術雖然帶來強大潛能,但全球產業對於其引發的兩大問題仍存在顧慮:一是對人類就業的取代效應,二是AI訓練過程中對版權素材的使用是否合規。這些議題在2025年已成為產業與政府關注焦點,相關監管規範仍在建構階段,並因地制宜在全球呈現差異化發展,值得後續密切關注。

二、臺灣娛樂媒體產業獲投概況

奠基於2025年娛樂媒體全球五大趨勢脈動,以下根據台灣經濟研究院FINDIT團隊所蒐集、彙整的企業獲投資料,對臺灣娛樂媒體產業投資動向進行剖析,據以瞭解國內產業發展是否與全球趨勢相互輝映,並藉此捕捉臺灣市場特有產業風貌。

(一) 資料來源與定義

本文所稱之「臺灣新創投資資料」為FINDIT研究團隊所蒐集,主要來源為:(1) 國際重要的新創投資資料庫,如:Crunchbase、IT桔子等;(2) 科技媒體或新聞報章,如數位時代、Inside硬塞的、工商時報、經濟日報等;(3) 獲投企業之新聞稿、網站、臉書資訊或其他管道;(4) 國發基金季/年報、相關承辦的政府單位;(5) 投資人,包含投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等;(6) 經濟部商業發展署公司登記相關資訊;(7) 新創案源整合平台。

其中,「臺灣獲投企業」之定義為:(1) 公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2) 上市/櫃(含興櫃)前或下市後的獲投紀錄;(3) 不包含收購及母公司對子公司100%的投資。

(二) 統計圖表分析

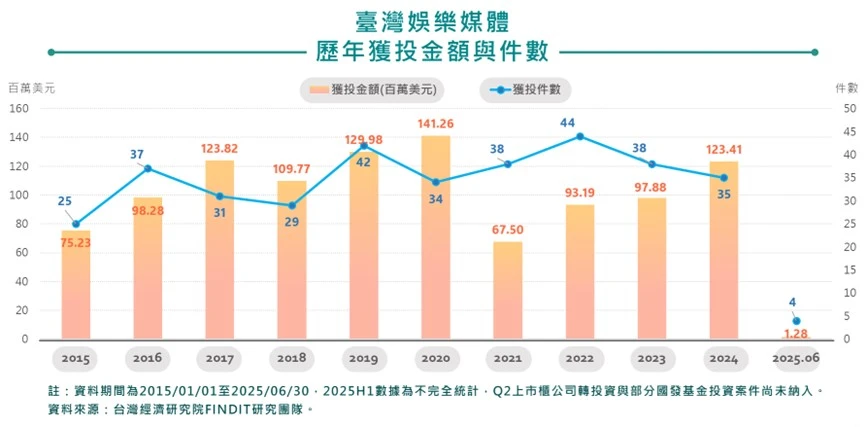

根據FINDIT研究團隊所蒐集之總體企業獲投資料,累計2015年至2025年6月期間臺灣娛樂媒體新創投資件數為357件,約占同期間總體獲投件數的7.82%;已揭露的投資資金共為10.6億美元(約合新臺幣318億元),占總體獲投金額的5.5%。雖說投資資金規模偏小,交易件數不如工業製造、健康醫療或能源等熱門領域多,但可以確定的是,包含影視內容、社群平台、電競及AI科技應用等項目的娛樂媒體產業,仍是臺灣新創投資市場中不可或缺的重要拼圖。

另外,若特別將2024年至2025年6月近期企業獲投資料單獨統計,交易件數共為39件(占總體10.92%)、已揭露的投資金額為1.25億美元(約合新臺幣37.5億元;占總體11.79%),顯示近年臺灣娛樂媒體資金市場仍持續活絡,且重要性更為顯著。以下藉由統計分析圖表,一窺臺灣娛樂媒體產業發展與風貌。

(1) 歷年獲投概況:資金波動與全球趨勢緊密相關

根據統計資料顯示,截至2025年6月,娛樂媒體近年獲投資金規模逐年攀升,雖尚不及2020及2021年間爆炸性增長的總額,但2024年投資資金達到1.23億美元(約合新臺幣36.9億元),創下近4年新高峰,年增達26.1%;而在交易件數方面,走勢則與資金規模相悖,2024年僅35件,為4年來最少,顯示近年來娛樂媒體單筆投資金額增加,產業漸趨成熟。

若回顧過去10年間臺灣娛樂媒體資金市場的變化,會發現幾次的資金高峰皆與全球大環境密切相關。以2015年至2017年區段來說,臺灣娛樂媒體市場迎來第一次的資金高峰,主要與當時興起的社群直播熱潮,以及區塊鏈應用項目在全球颳起資金旋風有關。而2018年至2020年間,全球從承平時期被迫走進疫情風暴,再加上美中貿易戰火開打,使遠距、虛實整合應用當道,串流平台及聲音內容為主的podcast迎來猛爆性增長。且值得一提的是,2019年文化內容策進院(簡稱文策院)成立,加強對內容產業的支持,使影視劇製作迎來前所未有的關注。

時序進入2021年至2024年,疫情時期的熱錢降溫,全球面臨嚴峻的復工及通膨問題,使2021年總體投資資金跌入谷底,但隨著實體市場回溫、社群變遷,帶動網紅行銷與AI廣告產業活絡,影視劇製作及動畫IP逐漸主導市場話題,始能在2024年再創資金巔峰。展望2025年,目前該數據為不完全統計,所掌握到的投資件數與金額與前一年不成比例,但在由美國主導的出口關稅策略下,投資人風險態度轉趨保守,非必需消費的娛樂媒體恐成為受創最深的產業,是否能延續2024年的投資熱度尚未可知,尤值得後續數據更新與密切追蹤。

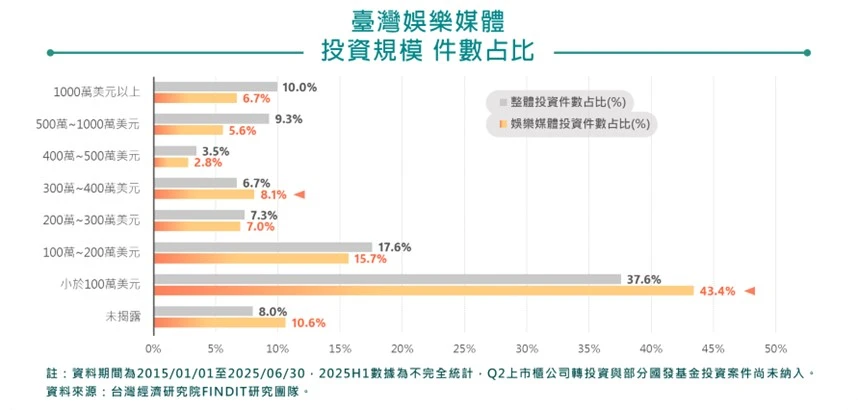

(2) 投資規模分布:小規模投資件數偏多,但大規模資金漸趨集中

將獲投資料依據資金規模分類作成件數占比統計圖,並與總體做比較。發現2015年至2025年6月期間臺灣娛樂媒體獲投件數357件中,投資規模不超過500萬美元的高達77%,其中300萬~400萬美元及小於100萬美元占比分別為8.1%、43.4%,明顯高於總體的6.7%、37.6%(如橘色箭頭處),意旨娛樂媒體獲投資料中以小規模投資偏多。相反地,取得1,000萬美元以上大規模資金者6.7%當中,超過半數已取得海外投資人青睞,且超過四成企業其營業內容包含AI相關應用與服務,其中又以從事直播串流平台及廣告行銷相關為主,意指鉅額資金通常鎖定科技應用程度高或具備海外市場的業者。

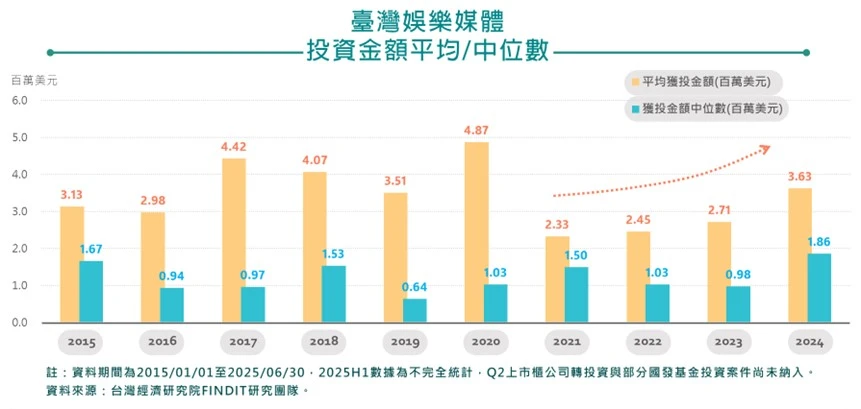

為能掌握娛樂媒體單筆投資資金水位及歷年變化,本文計算每年的獲投平均金額與中位數。2015年至2016年間,平均金額介於298~313萬美元之間;而2017年起因直播平台興起與區塊鏈項目帶動,使2017年至2020年間平均金額顯著提升,介於351~487萬美元之間;而2021年後受經濟不確定性及通膨因素影響,平均金額下跌,直至2024年呈現緩步拉升的走勢,介於233~363萬美元之間。雖藉由平均金額的波動能反映該年熱錢追捧的程度,但因其易受鉅額案件影響,投資金額中位數則較具參考價值,過去10年間(2015年至2024年),娛樂媒體獲投中位數大約落在64~186萬美元之間,屬於投資規模偏小的產業,但若仔細觀察2021年後的投資趨勢,不難發現中位數與平均數規模均有逐年增加的現象,推測可能與資金越來越集中,產業發展更趨成熟有關。

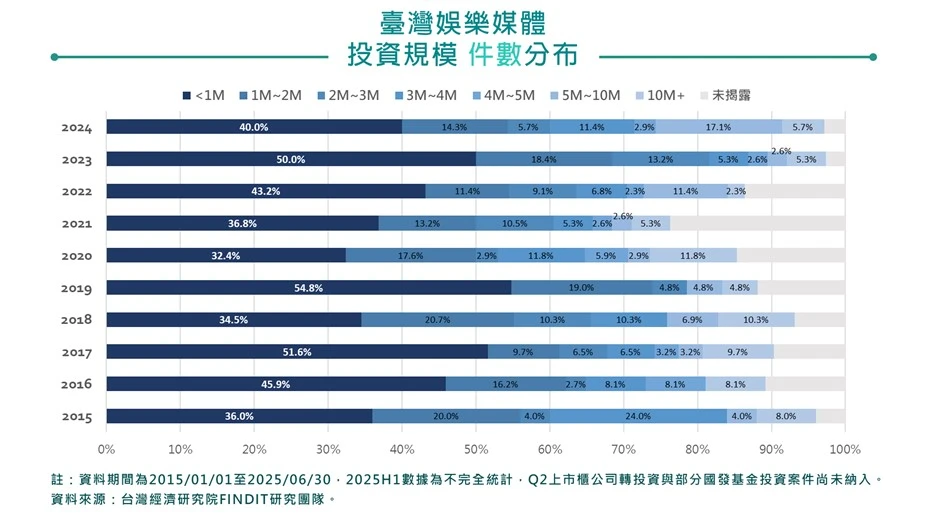

再者,為了釐清各年投資規模分布,本文區分不同投資規模,並計算其逐年件數與金額占比。以件數計算,資金規模小於100萬美元的投資案占比皆高居各年之冠,且分別於2016、2019及2023年超過半數,值得一提的是,2024年在小於100萬美元(40.0%)、100~200萬美元之間(14.3%),以及200~300萬美元(5.7%)的交易案占比,顯著低於2023年的水準(分別為50.0%、18.4%、13.2%);甚至為過去10年最低,顯示單筆投資規模向大額趨近,與上述觀察一致。

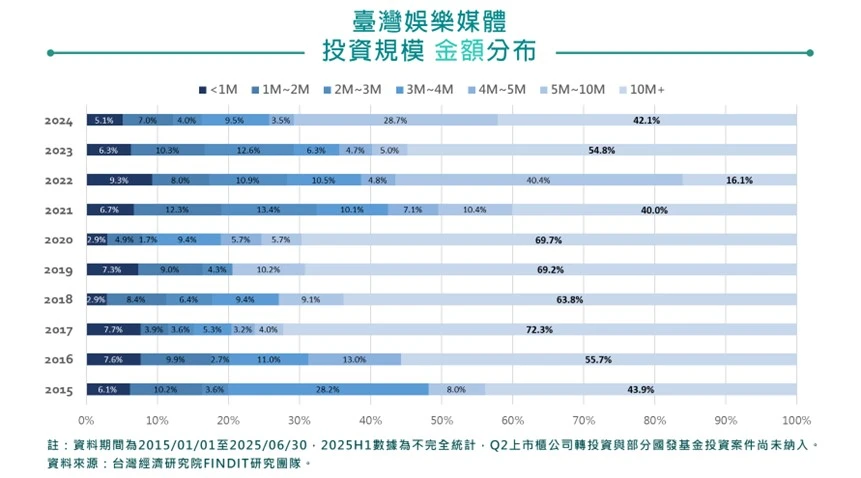

若以金額計算,2024年300萬以下投資規模僅占該年投資額度的16.1%,幾乎只有2023年29.2%的一半;2024年500萬美元以上投資規模則占該年投資額度的70.8%,相比於2023年的59.8%高出許多,同樣顯示出投資資金往中大型交易案聚集的趨勢。

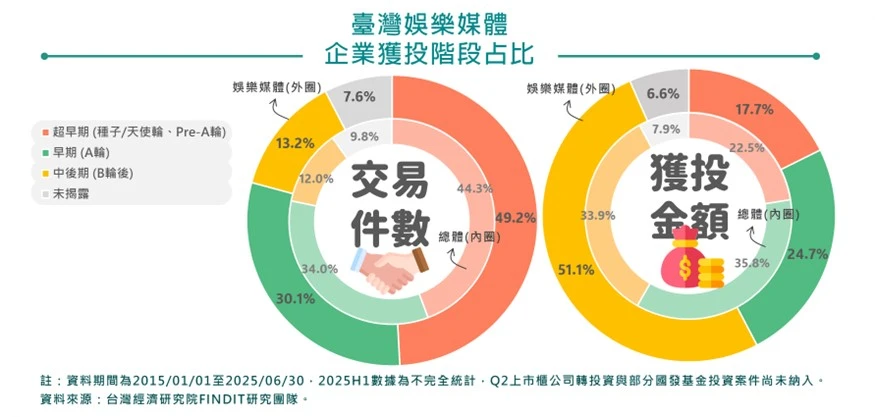

(3) 獲投階段占比:中後期輪次吸金能力強

為能瞭解娛樂媒體新創股權投資的輪次分布,繪製件數與金額占比圓餅圖(外圈),並與總體作比較(內圈)。發現2015年至2025年6月期間臺灣娛樂媒體獲投件數大多集中在A輪(含)以前,占比達79.3%,其中超早期階段(包含天使輪、種子輪、pre-A輪)占比49.2%;A輪占比30.1%;中後期階段如B、C、D輪件數比例相對少,總和為13.2%。若與同期間臺灣總體獲投資料相比,發現娛樂媒體超早期的獲投件數占比49.2%,高於臺灣總體投資的44.3%;A輪(含)以前的件數占比79.3%,也略高於總體的78.3%,顯示娛樂媒體交易以早期階段為大宗。

同樣地,若以獲投金額角度切入,A輪(含)以前占42.4%,其中超早期階段(包含天使輪、種子輪、pre-A輪)占比僅為17.7%;A輪占比24.7%;其他中後期階段如B、C、D輪交易規模較大占51.1%。若與同期間臺灣總體獲投資料相比,娛樂媒體A輪(含)以前的金額占比42.4%,明顯低於總體的58.3%;相對於中後期金額占比51.1%,顯著高於臺灣總體投資的33.9%,顯示娛樂媒體投資金額多集中於中後期階段,而這類又以經營廣告行銷媒體及社群直播平台為主,比如2019年獲得D輪投資的沛星互動科技(Appier)及藝啟(17LIVE),2020年獲得C輪投資的威朋,2023年在IPO前獲得投資的科科科技(KKCompany),以及2024年獲得B輪投資的愛卡拉等等,其商業模式發展成熟,服務跨足不同市場與應用場景,受到投資人青睞與大規模資金支持。

(4) 獲投年限比較:資金愈青睞選擇營運穩定、有實績企業

為關注娛樂媒體成長週期與獲投時點,將每年獲投資料依據企業成立年限區分,繪成件數占比。發現娛樂媒體產業中,成立不到五年便獲投的企業占大多數,年平均占比達72.8%;不過,該占比明顯在2021年後呈現下滑的態勢,成立超過五年的占比逐年攀升(18.4%→48.6%),推測這可能與疫情後全球經貿情勢動盪,投資人轉趨保守有關,傾向選擇營業年限長、有發展實績的案件。如成立18年的立視科技,以影音串流、數位廣告及新媒體為核心,也於2024年獲遠傳電信的投資;近年來製播《綜藝玩很大》《嗨!營業中》等熱門節目的好看娛樂,也於成立第12年獲得獲公股創投助力;還有像是2013年成立的禾多移動,於2024年宣布完成新臺幣1.7億元募資,進一步鞏固其在零售媒體網路領域的地位。

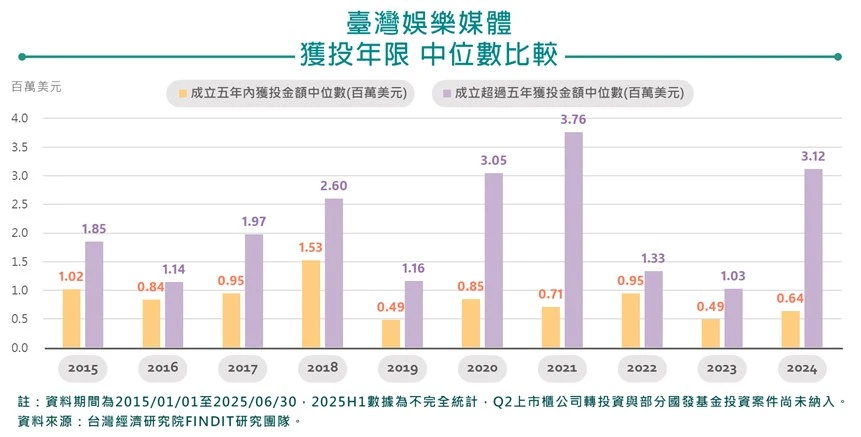

另外,本文將成立五年內及成立超過五年的企業,計算其不同年份獲投的中位數。可以發現成立時間較短的企業其獲投金額普遍低於成立時間長的公司,中位數落在49萬~153萬美元之間;而成立超過五年的公司,中位數介於103萬~376萬美元之間,顯示資金集中於營運時間較長的企業,與上述資金集中於中後期輪次的觀察相近。未來大規模資金是否愈來愈朝營運時間長且中晚期階段集中尚待觀察,不過從統計圖中可知,2024年兩者中位數的差距與前兩年相比有明顯擴大,往後值得密切留意。

三、臺灣娛樂媒體次領域獲投樣貌

(一) 次領域分類

為讓探討方向更聚焦,使臺灣獲投企業資料更具參考價值,本文參考2025年7月PWC所發表的《2025-2029年全球娛樂媒體展望》,再根據實際獲投業者樣態,將娛樂媒體產業區分為八大類:(1) 廣告行銷與經紀,提供B2B服務,包含行銷科技公司、網紅經紀、IP開發等;(2) 社群直播及交友,包含多元直播平台、交友軟體及創作平台等;(3) 影視劇及動畫製作,指電影、節目、戲劇、動畫、電視廣告及舞台劇製作等;(4) 空間設備與軟體服務,包含AR/VR等硬體設備、娛樂場館與遊戲機台,以及各種數據分析、解決方案提供者;(5) OTT影音串流平台,指OTT平台及串流服務提供者;(6) 電競與電玩,包含手遊、各種遊戲開發及經營電競遊戲事業者;(7) 音樂及podcast製作,包含所有聲音類傳媒及效果器設備等;(8) 新聞性媒體與電子圖書,包含單向傳遞資訊的媒體及電子書服務提供者。

(二) 統計圖表分析

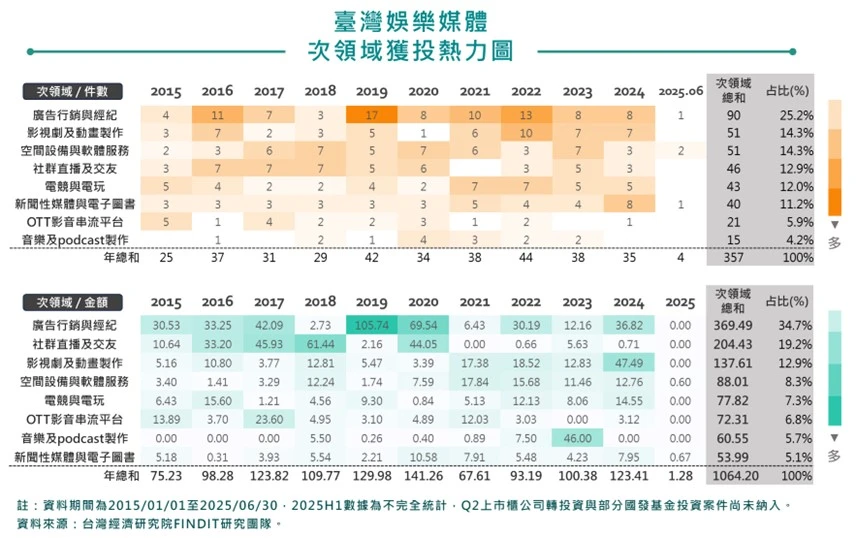

(1) 次領域投資熱度分析:廣告行銷熱度不減,內容IP支持力道成關鍵推動力道

從時間序列觀察,2015年至2025年6月期間,臺灣娛樂媒體次領域投資熱力圖變化。無論是在投資件數或金額方面,「廣告行銷與經紀」都是各年的投資熱點,且在2019年因展逸國際、沛星互動科技及愛卡拉等的投資表現推動下,成為關鍵熱區。另外,若將目光鎖定在次領域獲投件數分布上面,會發現自2021年後,「新聞性媒體與電子圖書」、「影視劇及動畫製作」及「電競與電玩」都有不錯的投資表現,與前述全球的趨勢一致。「新聞性媒體與電子圖書」主要記錄了今日傳媒、妞時尚、關鍵評論網、股感媒體科技、親子學等投資案件;在「影視劇及動畫製作」方面則有,伯樂影業、大慕可可、大曉創藝、有戲娛樂及巧克科技等;「電競與電玩」方面則有,智寶國際、優必達、路特斯科技及鍇睿國際等。

再者,若以從金額分布來看,「社群直播及交友」占比位居前二,且主要獲投熱點集中在2016~2018及2020年,這主要與當時社群平台興起、直播蔚為風潮,狄卡科技(Dcard)及藝啟(17LIVE)接連獲得大筆資金有關,但2021年後表現則較為平淡。然而,相對於社群直播平台趨緩,「影視劇及動畫製作」則在2021年後表現穩定,更於2024年躍昇為投資熱區,這主要與行政院國發基金(National Development Fund,NDF)扮演投資火車頭密切相關,如KTJ Holding Inc.、好看娛樂等皆為此類投資案例。整體而言,臺灣娛樂媒體次領域的投資動向與全球產業發展趨勢一致,展望未來在AI技術帶領下,廣告行銷與軟體服務將持續受到投資人青睞,而IP內容相關的影視及電競項目,在文策院國發基金的支持力道下,有機會成為引領產業的關鍵推動力量。

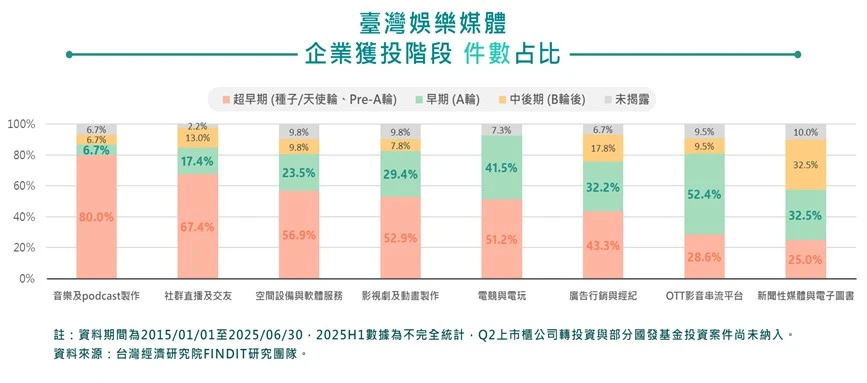

(2) 次領域獲投階段/年限占比:領域特性決定獲投時點與階段樣態

若將娛樂媒體新創股權投資輪次及年限分布,依照次領域區分,可以清楚觀察到各次領域興起的速度,及匯集資金的能力。輪次愈靠前或獲投年限愈短,代表該領域為投資風口、投資人看好未來發展,願意在企業發展初期給予資金支持。在2015年至2025年6月間,「音樂及podcast製作」獲投件數中有80%的企業屬超早期階段(包含天使輪、種子輪、pre-A輪),且有高達93.3%的企業成立不足五年,這些投資事件主要集中在2020年至2023年間,疫情後「耳內經濟」興起有關,包含軟體服務平台的Firstory,同時也經營podcast節目製作的SoundOn都是當紅炸子雞;而「社群直播及交友」同樣如前所述,直播抖內熱潮的興起,短時間內吸引投資資金湧入;另外,像是「空間設備與軟體服務」的投資事件中,因應web3.0的興起,不乏有專營NFT平台及相關應用的新創投資,如派亨科技(Passion Digital)、郎將等,還有技術支援XR場景應用的兆輝光電(PetaRa)、光時代(Light Generation)及線上展覽策展知名的ARTOGO也都為近年短時間吸引投資人目光的重要項目。

相反地,在「新聞性媒體與電子圖書」領域中,投資階段明顯較靠後,且獲得投資時的成立年限也較長,這主要與該領域特性較非潮流興起,且獲投企業已進入成熟階段有關,如采妍國際、關鍵評論及今日傳媒等;另外,「OTT影音串流平台」獲投事件多以五年以上深耕的企業為主,如面向全球的影音科技公司立視科技、專營OVOTV智慧投影機與電視盒的展雋創意,皆已居市場的領導地位。

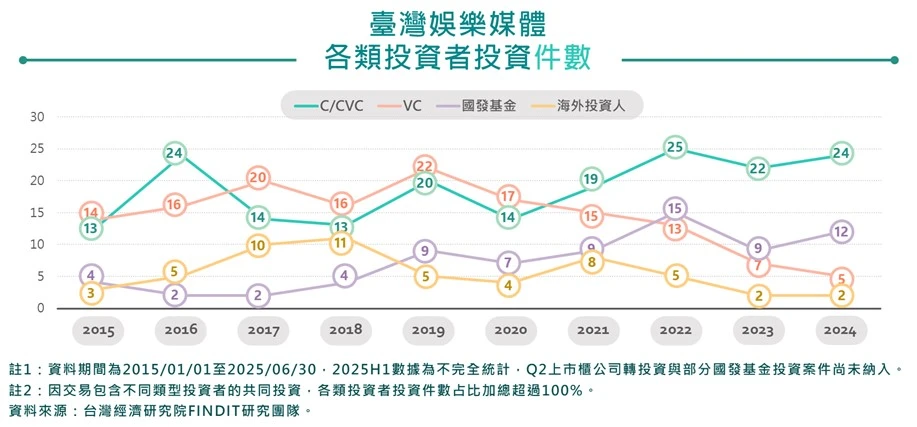

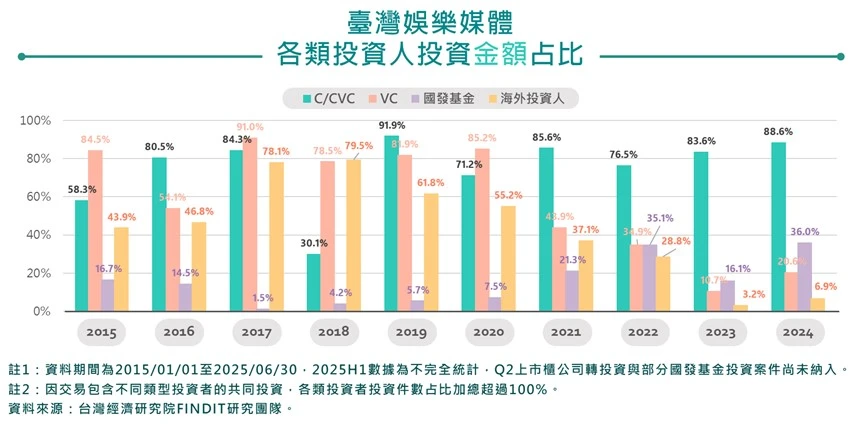

四、臺灣娛樂媒體投資者類型分布

為能對娛樂媒體新創投資市場的資金供給者更有掌握,本文根據數據資料分析該產業的投資人類型分佈。在2015年至2025年6月共357筆投資交易案中,企業或企業創投(C/CVC)所參與的投資案最多,共189件、占整體比例約53%。從過去10年來看,C/CVC一直都是娛樂媒體資金市場重要的參與者,件數在2020年下滑(14件)後,從2021年至2024年都比其他類投資人參與度更高;在金額占比方面也呈一致的走勢,除了2018年恐受中美貿易戰影響出現低點外(30.1%),2024年又再度彈升回到88.6%的高額占比。其中包含,關注媒體相關項目的遊戲橘子(17件),跨足影視平台的遠傳電信(7件)及信義房屋(6件),還有成為影視劇幕後主力推手的華研國際音樂(6件)及霹靂國際(6件)等。

其次,國內外創投機構(VC)參與投資案共為147件、占整體比例約41%,主要關注廣告行銷與經紀(52件)、社群直播及交友(22件)及空間設備與軟體服務(21件)。雖總量排名投資人類別第二,但近年VC的數量從2019年(22件)逐年下滑,直至2024年僅有5件;在金額占比方面,2023年下降至10.7%、2024年回升至20.6%。此現象可能與VC投資策略轉變有關,傾向投資更成熟且確定性更高的標的,或轉投娛樂媒體以外的主流項目;且前期熱門的新興領域,如廣告科技(AdTech)、行銷科技(MarTech)、podcast及串流等市場逐漸趨向飽和,投資人逐漸回歸基本面,強調鮮明的商業模式及獲利能力,使得投資件數下降。

再者,同樣呈現明顯下滑走勢的還有海外投資人,2015年至2025年6月共計55件,占整體投資案僅約15%。回顧2017、2018年曾創下件數高峰的兩年,金額占比高達78.1%及79.5%位居重要地位,主要與這兩年以17直播為代表的社群平台具備國際化與海外市場拓展能力有關,大規模吸引海外投資人關注,此外還有像是沛星互動(Appier)、科科電速(KKTV)、巧克科技等都具備成熟的獲利模式與明確的成長規劃,成為該年資金市場領頭羊。然而,相較之下,2023、2024年海外資金占比明顯薄弱,僅有派亨科技、構思網路科技、優必達及禾多移動等獲得青睞。

另外,在娛樂媒體的投資市場中,行政院國發基金為重要且不可忽略的角色。為協助國內文化創意產業發展,該基金匡列百億資金,結合企業、CVC與VC們的資金資源,透過組合型基金(fund of funds)的形式挹注娛樂媒體新創。在2015年至2025年6月期間投資案累計達74件,占整體比例約22%;且在過去十年間,投資件數呈上揚趨勢、金額占比分別在2022及2023年達到35.1%、36%的比重。

行政院國發基金挹注我國文化內容產業係根據2010年通過之「加強投資文化創意產業實施方案」,該方案匡列新臺幣100億元資金,由文化部執行。文化部為引導民間資金挹注我國文化內容產業,遴選專業管理公司共同搭配投資,投資重點涵括IP開發、人才培育、市場通路及與創新商轉模式等,以「完備內容產業生態系」為投資目標。截至2025年6月底,「加強投資文化創意產業實施方案(第一期)」共投資64家國內文創企業、121件專案,累計投資金額新臺幣44.53億,誘發專業管理公司投資民間企業達新臺幣10.6億元、帶動民間投資新臺幣140.3億元。2024年7月,國發基金為能持續扮演娛樂媒體產業點火者的角色,於第110次會議通過「加強投資文化創意產業實施方案(第二期)」,同樣匡列新臺幣100億元,由文策院賡續辦理投資評估審議。截至2025年6月底,第二期方案累計共投資4件專案,投資金額新臺幣2,200萬,帶動民間投資新臺幣21.37億元。

下圖羅列「加強投資文化創意產業實施方案(第一期)」專案管理公司及共同投資者。此外,值得一提的是,FINDIT研究團隊所蒐集之新創投資資料,為股權投資件數,未能計入國發基金專案投資項目,故該基金精確投資的總金額仍需以公開發布之季報為主。舉例來說,2025年8月以來火熱上映的電影《角頭:大橋頭》、《96分鐘》、《進行曲》、《我家的事》、《失明》等;還有像是台劇《零日攻擊》、《喝酒吧!笨蛋》等;實境節目如《炸裂吧!女孩》、《夜市王》等,國發基金皆係以專案形式投資,未包含在上述國發基金74件投資事件中。

五、臺灣娛樂媒體獲投企業輪廓

基於FINDIT研究團隊所蒐集的新創企業獲投資料,本文依據次領域分類並繪製企業輪廓圖,以能全面性認識臺灣娛樂媒體產業生態系具體樣貌。

(一) 獲投企業輪廓圖

以獲投件數及金額表現一直靠前的「廣告行銷與經紀」為例,包含網紅中介經紀及銷售的濱果文創、好奇心創意、綺麗堂、萬睿科技、迷音樂、魔競娛樂、台北派兒、圈圈科技、寬宏藝術、展逸國際等;專門做數據處理,以AI人工智慧分析廣告投放的愛卡拉、聖洋科技、漸強賴伯、禾多移動、潮網科技、廣豐國際、瑪樂愛迪、大眼科技、猿聲串動、爍雲科技、震豪數位科技等;取得肖像、IP授權或開發的新想、飛躍文創、頑石生活、華文環球藝術娛樂、踢帕娛樂、翔英融創等;內容產業加速器、資金整合者或顧問服務的科文双融投資等。

2024年投資件數拉升的「新聞性媒體與電子圖書」,包含網路媒體平台,如:關鍵評論、今日傳媒等;針對兒童及女性的親子學、小耳朵文化傳媒、Niusnews;以特定內容為主的股感媒體、旅報傳媒、哈彼科技;提供電子書服務的群傳媒、湛天創新;專營區塊鏈及數位貨幣産業動態的亞鏈整合行銷顧問團隊(ABM)。

因文策院的成立與國發基金帶動投資,近年獲投表現穩定的「影視劇及動畫製作」,2024年獲投企業包含,KTJ Holding Inc.、喜盟娛樂、樂比多實業、映底子國際傳媒、劇匯文創、好看娛樂及巧克科技新媒體,其他如華影國際、伯樂影業、友松娛樂、鑫聖傳媒、柒拾陸號、表演工作坊、貴金影業、紘績科技、采億動畫、得藝文創、大慕影藝、九太科技、雷斯利傳媒、華文創、大慕可可、華能國際娛樂、遠想原創、大清華傳媒及大清華傳媒皆屬於該領域範疇。

後勢看好的「電競與電玩」領域,包含遊戲軟體或手遊開發的璈橡國際、智寶國際、唯數娛樂科技、就肆電競、傑仕登、真好玩娛樂科技、神嵐遊戲、天火數位、燃點科技、雷爵數位娛樂、火星貓科技、優必達、啊幄及極限電競等;電競及運動相關的鍇睿國際、享狩數據科技;與元宇宙及Web3.0應用相關的維亞娛樂等。

其他,在「空間設備與軟體服務」領域,提供硬體設備、空間維護相關服務,如:享溫馨、必應創造、聯聚電子、群傳媒、聯巨光、興聯科技、超越體能顧問、奈特視訊科技、銀河網絡遊戲、發霸科技、達標智源等;以雲端大數據、軟體開發與維護服務為主,如:藝途科技、全球動力科技、曙客、索驥創意、幻景啟動、透視數據、狂點軟體開發、未來市、迪威智能、錸特霖科技、吉爾科技等。

在「社群直播及交友」領域,深受直播主愛好、創造粉絲經濟的KKNow、EClive、嘉毅國際、創意點子等;線上交友為主的尚凡國際、Tico踢可、樂傑科創及路星(Rooit)等;運動賽事及各項直播內容為主的球學國際等;社群經營交流平台的安可日子、新銳數位、狄卡科技、萬庭、曠世智能、鋇爾科技、創利內容等;專注特殊目的連結,如:賽博社群、電獺、桃桃喜命理平台、美味生活料理平台、樂宇宙科技、WalkerMedia美食平台等。

在「OTT影音串流平台」領域,有提供影音服務的科科電速、愛唱久久音樂科技、OVOMEDIA、福威電競、GILOO等;「音樂及podcast製作」領域,則有專營播客平台的SoundOn、Firstory;音樂NFT交易平台Fansi、Oursong及Machi X;可搭配APP控制的全新世代效果器的創蘊(Trinalog)、AI聲學辨識技術迪威智能(DeepWave),以及獲得最大筆資金挹注,也為產業龍頭要角的KKCompany。

(二) 近期亮點案例

最後,我們將資料期間限縮在2024年至2025年6月,挑選前13大獲投企業,有助瞭解娛樂媒體近年主要匯聚資金的領域及企業布局,且能從中釐清臺灣產業發展風貌。本文將各獲投案件化約為三大重要趨勢(1) MarTech、AI廣告、SaaS平台技術為關鍵投資熱點:優必達、愛卡拉、漸強賴伯、禾多移動及震豪數位科技;(2) 從綜藝、戲劇到兒童教育、遊戲娛樂強勢IP來襲:智寶國際、好看娛樂及親子學;(3) 跨界為王:OTT與傳統媒體結盟,實體娛樂與生活場域融合:KTJ Holding、巧克科技、享溫馨及鍇睿國際等。

(1) MarTech、AI廣告、SaaS平台技術為關鍵投資熱點

-

優必達(Ubitus K.K.)

超強AI算力的雲端遊戲公司

優必達是一家專攻GPU虛擬化、雲端遊戲與AI基礎架構的技術公司,長期致力於將高品質遊戲體驗從高階硬體延伸至任何裝置。公司提供包含雲端遊戲串流、虛擬機(VM)與圖形處理資源租用、遊戲開發工具包(Game Development Kit, GDK)等服務。其技術重心在於GPU資源管理與低延遲串流,讓玩家即使在裝置效能不高的情況下,也能體驗AAA級遊戲畫面。

近期,優必達積極擴張AI與雲基礎設施能力,並獲得來自國際與學術機構的資金支持。2025年2月宣布獲得東京大學創新平台UTokyo IPC的投資,用以加速在日本的 GPU 資料中心擴建,應對各行業AI與雲計算日益成長的需求。此外,優必達也早在2024年3月宣布從NVIDIA等業者取得新一輪資金,一方面強化雲遊戲與AI解決方案的融合潛能,推出的技術與產品,如UbiArt(影像/影片生成工具)、UbiGPT(遊戲專用大型語言模型)、AI虛擬角色(Ubi-chan)等,皆屬於公司向AI+遊戲交界邁進的策略布局。

同時,在基礎設施能力方面,正崴集團攜手優必達和旗下能源領導品牌的森崴能源,共同成立友崴超級運算公司(友崴超算),合建「Ubilink AI計算中心」,致力於打造臺灣AI革命運算基地,全面強化提升臺灣運算的全球競爭力,於2024年11月啟動,成功在全球TOP500超級電腦排行榜中名列第21位,也是亞洲首座綠能超級運算中心。不僅強化了優必達的國內運算實力,也為其在AI運算領域的布局奠定技術支撐,讓臺灣AI算力在全球舞台上嶄露頭角。

-

愛卡拉(iKala)

AI驅動的行銷科技先鋒

愛卡拉互動媒體是一家專注於AI驅動行銷與雲端解決方案的科技公司,致力於為企業提供AI轉型、MarTech工具與行銷智慧平台,其服務範疇包括AI SaaS、數據驅動行銷、自動化工具、社群行銷與雲端架構整合。目前已擁有超過1,000家企業客戶及40,000多個品牌使用者;同時,也在AI與雲端基礎設施上持續深耕,推動企業在AI應用與內部轉型的落地應用。

2024年3月,iKala完成2,080萬美元的B+輪投資,由中華電信領投,這筆資金將主要用於加速AI研發、雲端與行銷技術整合,以能擴展其在日本及東南亞的市場。此外,2025年3月,執行長程世嘉(Sega Cheng)當選臺灣互聯網與電子商務協會(TiEA)理事長,展現其在產業公共領域的影響力與領導角色;2025年4月,iKala被評選為Google Cloud臺灣年度最佳合作夥伴,顯示其在雲端與AI解決方案上的技術成熟度與市場信任度已被高度肯定,有望在亞太區甚至全球成為AI行銷與雲端科技整合的重要代表之一。

-

漸強賴伯(Crescendo Lab)

AI驅動的行銷科技平台

漸強賴伯成立於2017年,是一家專注於 MarTech解決方案的公司,主張以數據科技放大「對話價值」,協助品牌在行銷、客服、銷售三大領域進行整合。其主要產品包括MAAC(Messaging Analytics & Automation Cloud)以及CAAC(Conversation Analytics & Automation Cloud),這兩大平台能夠跨通路整合LINE、簡訊與其他通訊管道,進行訊息分析、互動自動化與客戶輪廓貼標。在客戶端,漸強賴伯已服務超過500間品牌,橫跨電子商務、零售、媒體、金融、政府等產業,如 IKEA、樂天市場、PChome、星巴克、H&M、GAP、Yahoo!奇摩新聞、全家便利商店、博客來等。

在2024年9月,漸強實驗室舉行名為「AI + Commerce」的產品發表會,展示16組新應用功能,包括AI數據助理、群組對話、品牌互動等,並與LINE、Google Cloud、iKala等業界巨頭共同探討 MarTech的未來趨勢。此舉彰顯漸強賴伯不僅在技術層面加碼,也積極結盟產業鏈夥伴,以提升整體生態系統影響力。

近期,漸強實驗室在AI與雲端技術合作方面有顯著布局。於2025年6月,漸強賴伯宣布成為市場首批導入Google Agentspace的企業夥伴,透過串接Google BigQuery與Vertex AI等核心模組,提升即時資料驅動與決策能力,進一步強化其平台的智慧化層級。此合作旨在讓AI模型從被動回應轉變為主動預測與洞察,是其朝向「AI-First」轉型策略的重要一步。也因此,漸強賴伯持續成為LINE官方金級技術夥伴,為亞洲少數連續多年獲得該認證的SaaS公司之一,對其品牌信任與市場競爭力皆具加分作用。

-

禾多移動(AviviD.ai)

具海外擴張實力的廣告供應商

禾多移動成立於2013年,是一家以行銷科技(MarTech)為核心的媒體與數據服務公司。其定位在於連接品牌、媒體與零售電商,深耕「零售媒體網路」(Retail Media Network, RMN)與數據驅動行銷解決方案。公司產品內容包含,「來客行銷大聯盟」(LRMN)與客戶資料平台/去識別化決策平台(LCDP),旨在將第一方數據進行數據融合、受眾貼標與精準投放,從而能在數位存根(cookie)弱化時代替代傳統第三方追蹤模式。

在業務拓展層面,禾多移動已與超過500家媒體網站與300家電商品牌合作,日常觸及流量龐大,並透過LRMN平台支援品牌在聯播網、通訊軟體、電商網站乃至實體門店(如POS機、店內螢幕)進行定向廣告投放。公司也積極布局DOOH(數位戶外廣告)通路,利用其線上線下數據整合與地理定位技術進行廣告投放優化。目前,禾多移動在臺灣的訂閱裝置數已突破6,600萬,在印尼與越南的訂閱用戶也超過800萬。2024年4月,該公司宣布成功完成新臺幣1.7億元的投資,由一支有「臺灣巴菲特」之稱的家族基金領投,並將派任資深基金經理進入董事會,以協助公司在策略與營運上的升級。這輪資金將用於加速產品研發、擴張海外市場版圖(特別是東南亞市場)與提升公司整體運營能量,期許成為亞洲區域性的媒體流量聯盟平台。

-

震豪數位科技(Digit Spark)

MarTech數據轉型平台的新勢力

震豪數位科技成立於2017年,由創辦人陳振豪領軍,定位為結合MarTech、全媒體行銷與數據科技的整合服務公司,包含廣告投放策略的行銷SaaS工具、網站健檢的SEO SaaS工具,為了整合線上行銷與線下行銷的OMO串接,也深入到寵物醫療、教育、旅宿等產業的一站式整合SaaS工具,多年以來已累積達2,000多家客戶,包含資生堂、中租、微星科技、廣穎電通、微星科技、禾寶集團、優鮮沛、華南金、歐德等企業。

2024年4月,宣布完成近新臺幣9,000萬元的A輪募資,投資人包含彰銀創投、中華海洋生技、聚宸投資及日本One AI Inc.等。這輪資金被規劃用於開拓東南亞市場,也已經與ACCUPASS(活動通)在新加坡合資成立新公司Halo Tech Media,將SaaS+OMO的一站式行銷服務帶到海外市場,協助企業品牌方做好線上線下的行銷整合。

(2) 從綜藝、戲劇到兒童教育、遊戲娛樂強勢IP來襲

-

智寶國際

國際化ACG IP平台

智寶國際成立於2015年,其核心業務包含動畫/漫畫投資、IP 授權與製作管理。公司主張從A(動畫)、C(漫畫)、G(遊戲)的跨域整合切入內容生態系統,且由於其在日本核心產業鏈具有參與機制資格,智寶成為臺灣少數可直接插入日本ACG產業核心的公司。近年收入以IP授權與製作收益為主要來源,2024年公司營收達新臺幣2.06億元,其中自有IP貢獻高達96%、代理IP佔4%;2025年上半年營收更進一步來到新臺幣1.23億元,年增率高達504%,主要來自既有IP商品化、新取得代理權,以及與日方合作案陸續開花結果。

在資金方面,台灣大哥大為智寶國際重要夥伴,自2021年起投資,持股占比為17.65%;而智寶國際也於2025年9月18日正式登錄興櫃,成為全台首家以動漫遊戲(ACG) IP為核心戰略、進軍資本市場的公司。

台灣大哥大總經理林之晨指出,與智寶合作涵蓋動畫製作、IP授權與代理、遊戲研發與發行,共同深耕IP產業鏈,已逐步形成具規模的IP旗艦戰隊。2024年他們合資成立「回歸線娛樂」(Tropics Entertainment),台灣大持股40%,專注於動畫IP代理與發行,並透過OTT平台MyVideo將優質IP作品呈現給各年齡層觀眾,短短一年內,即達成流量前三大動畫代理商的亮眼成績,更於2025年第二季達成單季獲利,展現快速規模化的營運能力;在遊戲產業方面,智寶國際積極布局,預計2025年第四季《Final Fantasy XIV》與《卡娜赫拉手遊》等重量級作品將陸續正式營運。未來在台灣大哥大「Telco+Tech」策略以及國際電信聯盟Bridge Alliance持續支持下,有機會將臺灣成功的IP經驗推廣至東南亞市場,擴大ACG生態圈的國際影響力,讓世界看見臺灣文化創意產業的軟實力與國際競爭力。

-

好看娛樂(HOWKAN)

綜藝節目的指標性品牌

好看娛樂成立於2012年,是臺灣知名的綜藝節目製作公司,業務橫跨節目製作、藝人經紀、新媒體事業部、戲劇與後製中心等範疇。在產業定位上,好看娛樂以「只做好看內容」為核心理念,強調內容必須具有話題性與觀眾認同感,過去曾製作多檔具有市場影響力的綜藝節目,包括《綜藝玩很大》、《嗨!營業中》、《全明星運動會》、《綜藝大熱門》等,幾乎囊括臺灣綜藝市場的主要收視族群。

在投資動向方面,2024年10月,好看娛樂獲得國發基金的支持,臺企銀創投則為搭配投資的專案管理公司,成為該公司未來向上市/上櫃邁進的重要基礎。此外,好看娛樂也曾與展逸國際、文策院以文創專案的方式共同投資新節目《炸裂吧!女孩》,推動其在綜藝創新方面的布局。整體來看,好看娛樂正處於從傳統節目製作邁向資本整合與IP經營再升級的轉型階段,且在獲得公股支持後,2025將陸續推出全新的《騎吧!哈林小隊》第二季,滿足觀眾的高度期待,並計畫開發全新的運動競技類節目,以回應《全明星運動會》觀眾的熱烈需求,為綜藝市場注入更多新意與活力。公司總經理湯宗霖在受訪時表示,臺灣製作環境雖競爭激烈,但他們力求提升專業分工與製作品質,並將節目視為IP進行延伸經營,不只授權版權,也透過粉絲互動、周邊商品、演唱會等方式創造價值。

-

親子學

孩童數位教育閱聽平台

親子學是《親子天下》旗下的子公司,定位在數位化時代為3至12歲孩童提供適齡、具教育意義的影音閱聽內容。該公司核心產品為SeeMi兒童閱聽平台,於2024年8月對外發布,主打結合社會情緒教育互動內容與「觀後任務」機制,讓孩子在觀看故事後能思考角色情緒、互動學習,並藉由平台回饋機制,讓家長瞭解孩子在平台上的學習歷程;SeeMi平台也與臨床心理師團隊合作設計內容,進一步強化「寓教於樂」的方向,讓平台不只是娛樂,也有正向的情緒認知、社交學習輔導功能。2024年12月,親子學獲國發基金支持,完成A輪募資,加深背後穩健的內容來源與市場信任基礎,利於吸引更多投資者參與。未來其將透過親子天下的品牌基礎與內容資源優勢切入市場,極具資本化潛力。

(3) 跨界為王:OTT與傳統媒體結盟,實體娛樂與生活場域融合

-

KTJ Holding Inc.(彼此影業的母公司)

多業務並進的影業推動者

KTJ Holding Inc.作為彼此影業的母公司,近年來積極透過資本整合與跨域布局,展現出影視產業發展的創新戰略。不同於單純專注影視製作的傳統模式,KTJ Holding結合文策院(國發基金)、十全媒體、凱渥集團與91App等資源,試圖建立完整的影視生態鏈,涵蓋內容製作、藝人經紀、音樂主題曲製作及商務合作等多元業務,藉此分散風險並獲取綜合利益。根據國發基金公開資料,該基金已投入近9.74億元新臺幣,持股約15%,成為公司重要的資本後盾,有助於吸引其他投資人與合作夥伴,進一步鞏固其在產業中的地位。

彼此影業自2017年成立以來,以億萬票房電影《孤味》奠定市場口碑,近期更以電影《Dreams in Nightmares》成功入圍柏林影展,這不僅是公司首部國際合製作品,也是母公司推動國際化的重要里程碑。透過與國際銷售代理合作,KTJ Holding展現其欲將臺灣影視內容推向全球市場的決心,並藉由國際影展強化品牌能見度。

-

巧克科技(CHOCO Media)

從OTT平台到跨域串聯的媒體

巧克科技是一家以行動影音串流平台LINE TV為主力業務的臺灣新媒體公司。其前身為原創平台CHOCO TV,後於2018年11月整併進入LINE體系,正式成為LINE生態中的影音內容部門。LINE TV提供多元內容,包括華語劇、韓劇、動漫、綜藝與BL劇等,並在技術與平台方向持續強化科技及數據的關鍵角色。

2024年10月,台數科旗下子公司鑫傳董事會決議以上限新臺幣1.97億元,認購巧克科技新媒體股權。鑫傳本身為媒體與電視購物業者,與巧克科技已有合作基礎,這次資本下注不僅讓其成為LINE TV背後的新資方,也為未來在內容、直播電商及跨平台互動等領域的合作鋪路;同時,也意味著巧克科技不再僅作為OTT平台,而正被整體傳媒與匯流生態看重為內容與技術整合的關鍵節點。若這些資本與策略合作能有效落地,巧克科技在臺灣影音、生態平台與媒體整合場域中,有潛力晉升為新媒體關鍵樞紐。

-

享溫馨

複合式庭園KTV

「KTV南霸天」享溫馨公司成立於2008年,總部位於高雄苓雅區,是一家以庭園式KTV為核心的娛樂集團。公司早期從屏東潮州起家,以「庭園自助式KTV」結合半戶外景觀與吃到飽餐飲服務為特色,力圖在消費體驗上提供視覺、聽覺與味覺的整體感受。至2024年為止,在全臺已有約16家KTV分店與4間宴會餐廳。

在資本市場與業務擴張方面,享溫馨近來動作頻繁。該公司於2024年8月獲得B輪投資;11月登錄興櫃市場。對此,公司表示為因應擴張規劃,未來將在短期內新開4至5個據點,並跨足旅館業務試水溫,希望透過多元店型與場域經營帶動營收成長,目標是在未來年度內將營收推升至新臺幣20億元以上,有機會在臺灣娛樂媒體集團化趨勢中佔有一席之地。

-

鍇睿國際(Carry International)

從電競賽事到跨域娛樂平台

鍇睿國際是一家專注於電競賽事規劃、節目製作、藝人經紀與活動承辦的新創,於2024年10月興櫃市場掛牌,標示其從純活動承辦角色逐步往資本化與公開市場邁進。但近期報導指出,2024年度,該公司的全年營收約為新臺幣2.09億元,受到跨國製作費用與拳擊賽事行銷支出的拉高,錄得稅後淨損約新臺幣9,932萬元、每股虧損新臺幣6.23元。對此,其董事長顏宥騫表示,去年為了爭取2025年《英雄聯盟》太平洋職業聯賽主辦權與轉播權,因此承接《英雄聯盟》日本聯賽,產生高額跨國製作成本,加上推廣拳擊運動市場,衍生較高的行銷費用,導致出現稅後淨損狀況。

而在2025年營運方面,公司已順利取得《英雄聯盟》2025年太平洋職業聯賽的主辦權與轉播權,總計有來自日本、大洋洲、東南亞、越南等7個地區的電競好手參與盛會;此外,與Riot Games合作建置的電競館啟用,且自製「拳上」系列賽事成功打造專屬IP,相關影音內容累積點閱突破1.27億人次,展現高度社群熱度與市場關注度。另一方面,公司亦積極布局下半年跨足國際運動旅遊市場。首波將聚焦於年輕族群偏好、具高度發展潛力的運動項目,打造一站式整合的運動旅遊數位平台,串連相關服務體系,預計第四季即能貢獻營收與獲利,有望轉虧為盈。

六、結語

從全球的視角來看,雖然娛樂媒體的營收趨緩,但整體產業仍穩定向上,進入盤整期。根據2025年PwC與Intellias的趨勢報告指出,廣告已發展成為整個產業的核心,也是推動營收的重要關鍵,內容即廣告的時代驅動著大數據與AI的加速應用;而實體娛樂在疫後年代強勢攀升,觀眾比以往更難取悅,如何打造沉浸式與互動式娛樂體驗,才是吸睛的關鍵;另外,遊戲產業持續稱霸、廣告加深與遊戲的連結,打破娛樂與品牌行銷的藩籬。娛樂產業邁入新格局之際,少不了AI帶來的變革,在產業規則快速改變下,掌握AI賦能的關鍵,才是創造營收的所在。

若將視野看回臺灣,根據FINDIT研究團隊的獲投統計資料,會發現臺灣娛樂媒體資金市場走向與全球經貿發展緊密相依,小規模投資件數正在萎縮,大規模資金聚集在特定項目中,這主要與產業漸趨成熟、投資近來傾向保守有關。而觀察歷年次領域投資熱度,其樣態幾乎與全球發展不謀而合,其中,廣告行銷一直以主力之姿站穩娛樂媒體投資市場,且在AI技術的帶領下,許多新創藉此開啟海外市場大門,如優必達、愛卡拉、漸強實驗室、禾多移動及震豪數位科技;再者,在分眾市場的催化下,企業更願意採多元開發的戰略,再也不怕單一投入讓IP胎死腹中,或者鎖定特定客群,創造一站式的垂直服務,如智寶國際、好看娛樂、親子學等;另外,為了打造宏遠的企業版圖與產業鏈,企業服務範疇漸趨模糊,透過跨域結盟的方式,分散風險之餘,也有助於快速擴張,如採多業務並進的KTJ Holding Inc.、跨界直播電商的OTT平台巧克科技、融合實體娛樂與生活的享溫馨複合式KTV,還有跨足國際運動旅遊市場的電競賽事辦理商鍇睿國際。

綜上所述,面對全球經貿與AI科技的快速革新,固守舊有思維的企業終將被淘汰,而我們看見娛樂媒體新創已在動盪未定之際發展出一套屬於自己的生存戰略,誰能持續加強技術研發、創造強勢IP,且能多元發展、異業結盟,誰就能握有產業話語權,並築起資金堡壘,為每一個未知的下一步做好準備。

參考資料

- PWC (2025), ““Perspectives from the Global Entertainment & Media Outlook 2025–2029”, https://www.pwc.com/gx/en/issues/business-model-reinvention/outlook/insights-and-perspectives.html

- Intellias (2025), ““2025 Media & Entertainment Industry Outlook + Key Trends”, https://intellias.com/media-entertainment-industry-trends/