【2025年臺灣新創投資趨勢年報-交通運輸與物流篇】淨零碳排風吹起電動運具新創投資浪潮

根據安卓信用保險(Atradius)2025年2月發布的報告,全球交通運輸與物流產業預計在2025年和2026年將穩健成長,2025年全球物流產出年成長率將達4.1%。成長動力主要來自美洲、亞太和歐洲地區商業投資與製造業的復甦,以及家庭購買力提升帶動耐久性消費品和電子商務的強勁需求。儘管成長動能強勁,全球運輸與物流業仍面臨重大挑戰,包括地緣政治風險、燃料價格高波動性、人力短缺、勞資糾紛以及不斷上升的綠色運輸要求都將持續擠壓企業利潤。因此,未來具備投資價值的企業將是那些能運用新科技、分散地緣風險,並積極進行永續轉型以優化成本結構的公司。本文將分析近年來臺灣交通運輸與物流領域的新創投資輪廓,涵蓋整體投資、輪次、交易規模、獲投企業輪廓、各類型投資者參與投資情況、亮點案例等。

一、全球交通運輸與物流領域成長趨勢—預計將穩健成長,但美國關稅帶來不確定性

根據全球最大的信用保險公司之一—安卓信用保險(Atradius)於2025年2月發布之《運輸與物流業趨勢報告(Transportation and Logistics Industry Trends)》顯示,綜觀 2025 年及未來,在製造業擴張與消費需求回溫的雙重驅動下,全球交通運輸與物流產業預計將穩健成長。預計全球物流產出可望在2025 年達到4.1%的年成長率,並在2026年持續成長3.7%,成長動能主要來自於美洲、亞太及歐洲地區所增加的商業投資與製造業復甦。隨著家庭購買力提升和融資成本下降,預計將帶動貿易依存度高之耐久性消費品需求同步攀升,為物流市場注入新活力。同時,電子商務的持續成長,直接支撐起對快遞服務和倉儲設施的龐大需求,而倉庫數位化、機器人技術及數據分析等新興科技的廣泛應用,正成為提升效率、降低成本和增強營運彈性的核心結構性驅動力。

然而,投資前景亦籠罩地緣政治風險,美國的關稅政策走向及其可能引發的貿易報復措施,對2025年及2026年全球運輸業的表現,特別是海運領域,構成難以評估的重大下行風險;此外,燃料價格的高波動性將侵蝕所有運輸和物流業務的利潤率,在公路運輸等特定領域,人力短缺與勞資糾紛可能限制行業活動和增長,持續推高勞動力成本,且綠色運輸需求日益增長,將使交通運輸產業在中長期進行大量投資。雖然創造了新的商機,但對於不願或無法適應新法規和碳稅的公司而言,將構成巨大的生存風險。

整體而言,未來的投資機會將集中於能有效利用科技、分散地緣風險,並積極擁抱永續轉型以優化成本結構的企業。

二、臺灣交通運輸與物流領域新創投資趨勢

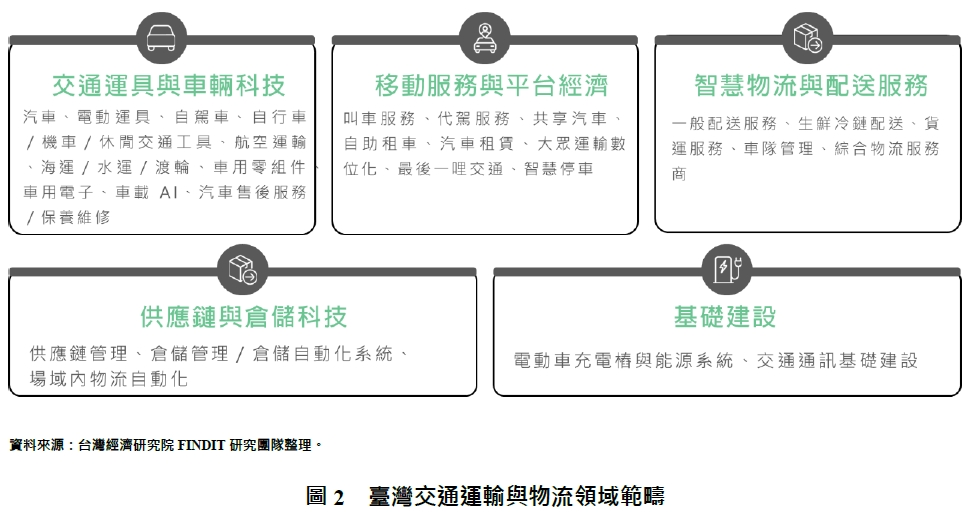

(一)領域範疇

本文所定義的交通運輸與物流新創企業,為具有技術創新或商業模式創新者。此外,依據應用場景分類為五大次領域:(1)交通運具與車輛科技(Vehicle Technologies & Modal Innovations),聚焦硬體與車輛類別,通常涉及製造與零組件創新,投資特點是技術門檻高、資本需求大,包括汽車、電動運具、自駕車、自行車/機車/休閒交通工具、航空運輸、海運/水運/渡輪、車用零組件、車用電子、車載 AI、汽車售後服務/保養維修;(2)移動服務與平台經濟(Mobility Services & Platform Economy),以B2C平台化服務為主,強調用戶數與網絡效應,如叫車服務、代駕服務、共享汽車、自助租車、汽車租賃、大眾運輸數位化、最後一哩交通、智慧停車;(3)智慧物流與配送服務(Logistics & Delivery Solutions),涵蓋貨物流動與電商帶動的「宅經濟」應用,投資熱度高、商業模式多元,如一般配送服務、生鮮冷鏈配送、貨運服務、車隊管理、綜合物流服務商;(4)供應鏈與倉儲科技(Supply Chain & Warehouse Tech),B2B SaaS 與自動化技術為主,強調效率提升與資料整合,包括供應鏈管理、倉儲管理/倉儲自動化系統、場域內物流自動化;(5)基礎建設(Infrastructure),包括電動車充電樁與能源系統、交通通訊基礎建設。如下圖所示:

(二)交通運輸與物流領域獲投趨勢分析

1.新創投資趨勢變化-以2023年獲投件數最多

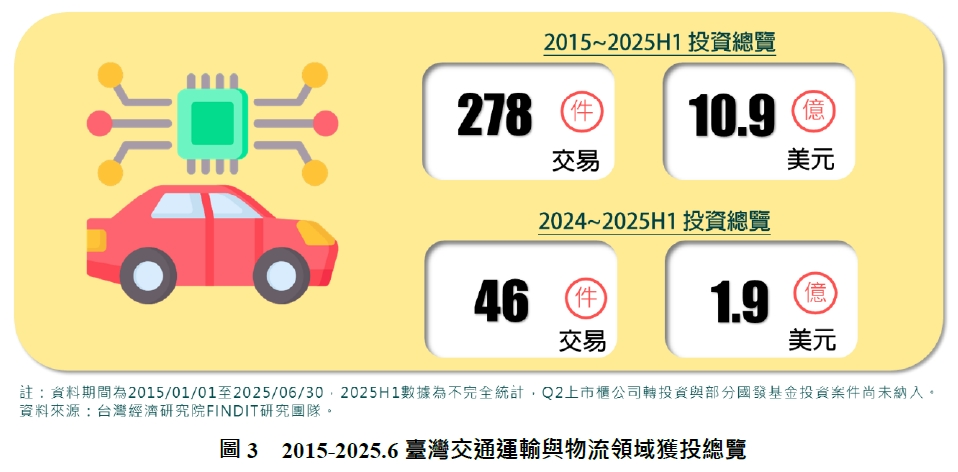

臺灣交通運輸與物流領域自2015年至2025年6月的獲投交易共278件,占臺灣整體新創投資交易4,569筆約6.1%,獲投金額共計10.9億美元,占已揭露之早期投資總金額192.5億美元的5.7%。

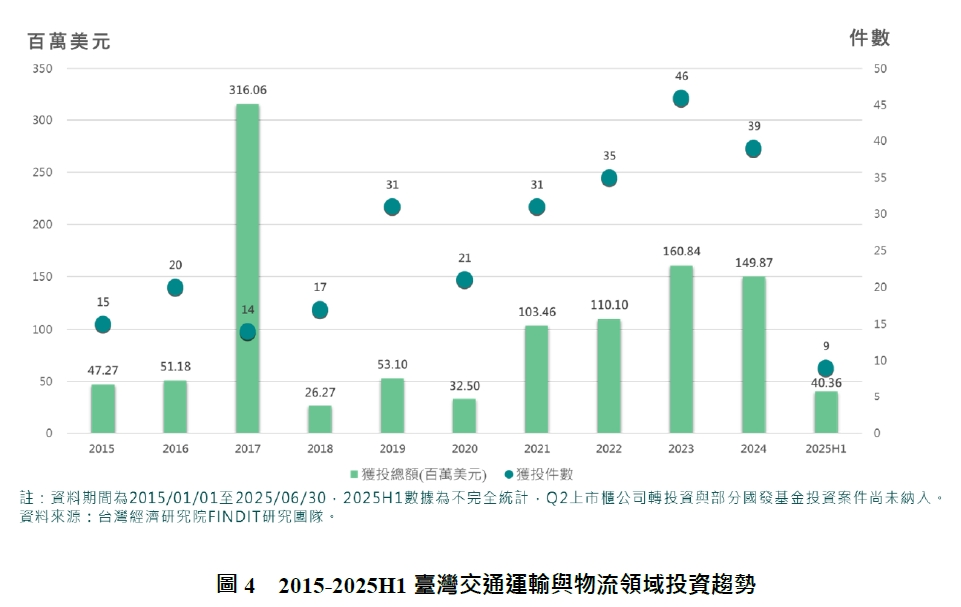

觀察整理獲投趨勢,自2015年至2025年這10年間,獲投件數和總金額大致呈現成長趨勢,但各年度間交通運輸與物流領域獲投金額波動程度係受當年是否有大型獲投案件所影響。以獲投件數來看,在2024年達到高峰的46件,較2015年成長3倍;獲投金額則於2017年達到高點,共約3.16億美元,因受電動機車新創睿能創意(Gogoro)獲得C輪3億美元 (90.4億新臺幣)所拉抬,為歷年來交通運輸與物流領域獲投金額最高的一筆交易,投資者包括淡馬錫、法國天然氣蘇伊士集團、Generation Investment Management、住友商事株式會社;2020年受Covid-19疫情衝擊,獲投件數與金額均較前一年下滑。然而,隨著近年來全球倡導淨零碳排及永續熱潮,逐步帶動電動運具的發展,包括起而行綠能、成運汽車及航偉汽車等公司均於2023年至2024年間獲得上億新臺幣的資金,包含提供電動車(Plug-in EV)核心動力系統的捷能動力科技的相關供應鏈新創企業也獲得國發基金等投資者挹注1億元新臺幣資金。

2.投資金額之中位數與平均數-2017年投資金額平均數受Gogoro拉抬為歷年最高

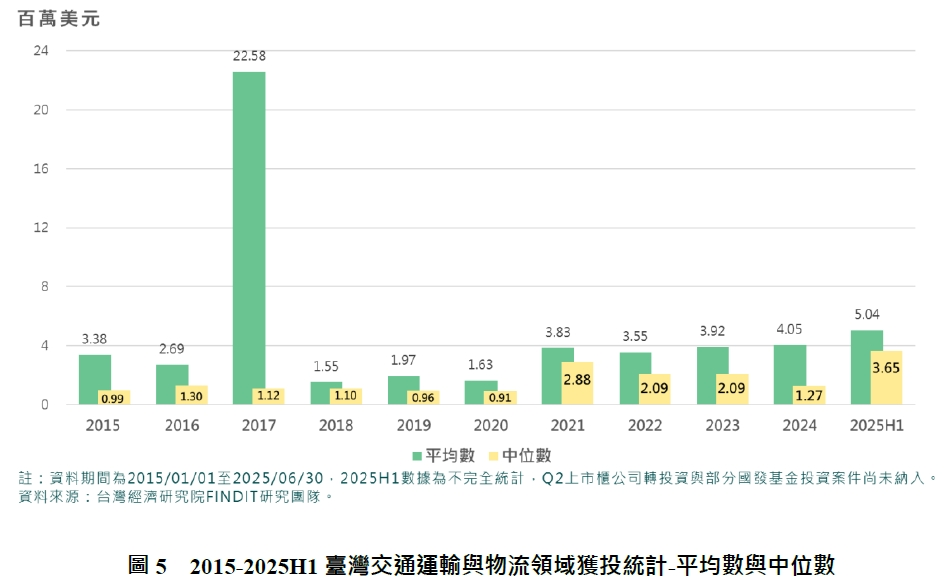

各年度獲投金額波動受有無高額獲投案件影響。儘管2025年為不完全統計,截至6月底僅有9件,但如扣除一筆未揭露投資金額之交易案,獲投金額中位數365萬美元為歷年最高,高於此獲投金額的公司包括共享租車品牌「URiDE」仲行智能行動、提供車載AI晶片之鯨鏈科技、車載OTA服務提供商科絡達和提供電動車充電樁服務之特爾電力等。而投資金額平均數則以2017年的2,258萬美元最高,因受電動機車新創睿能創意 (Gogoro)獲得3億美元之極端值影響。

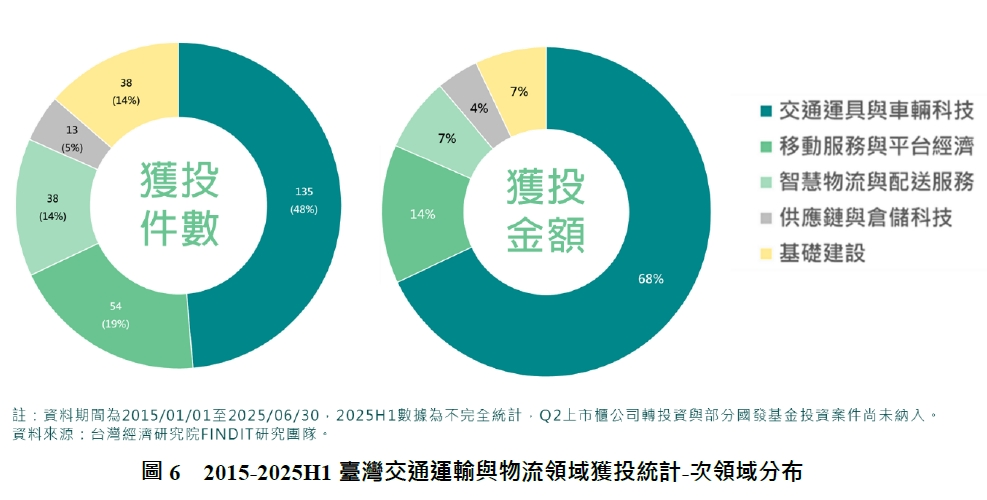

3.交通運輸與物流領域之次領域投資趨勢-以交通運具與車輛科技最吸金

在瞭解交通運輸與物流領域整體獲投趨勢後,將針對次領域分析獲投情況,以進一步瞭解發展情形。從獲投件數來看,以交通運具與車輛科技共135件最多,占整體交易近5成,主要集中在電動運具及車用零組件、車用電子、車載 AI;其次為移動服務與平台經濟(19%),多為智慧停車和汽車租賃解決方案;智慧物流與配送服務(14 %)和基礎建設(14%)並列第三,以綜合物流服務商及電動車充電樁與能源系統最多;而供應鏈與倉儲科技僅占整體的5%。

從獲投金額來看,同樣以交通運具與車輛科技獲投約7.41億美元最高,占整體交易近7成,主要集中在具重資本特性的電動運具;其次為移動服務與平台經濟(約1.48億美元,14%),以智慧停車、共享汽車及自助租車最吸金;第三為智慧物流與配送服務(約7,885萬美元,7.2%),以綜合物流服務商獲投金額最多;第四和第五分別為基礎建設(約7,661萬美元,7.0%)和供應鏈與倉儲科技(約4,535萬美元,4.2%),獲投交易金額集中於電動車充電樁與能源系統與供應鏈管理。

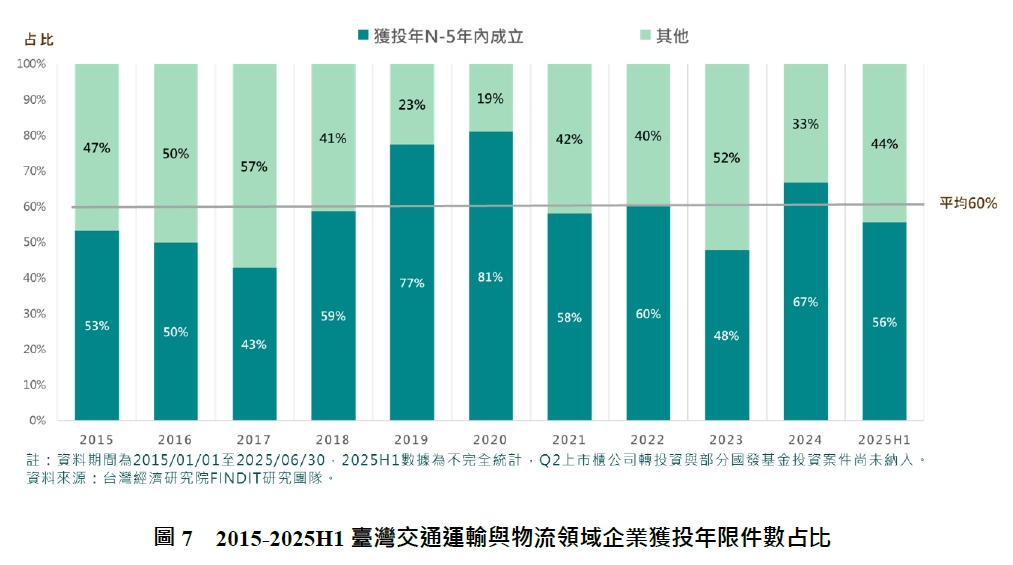

4.年輕的企業是獲投主力-成立5年內獲投者占近60%

2015至2025年6月期間臺灣交通運輸與物流領域的投資案件中,獲投企業約有六成是在五年內成立,相較於2015年至2017年期間獲投企業年限分布約呈五五波,但在2018年至2022年期間,較年輕的新創企業透過技術與商業模式創新成功吸引投資者關注。

若比較各年度企業獲投年限情形,可觀察到投資案件集中於營運時間較短的企業上。

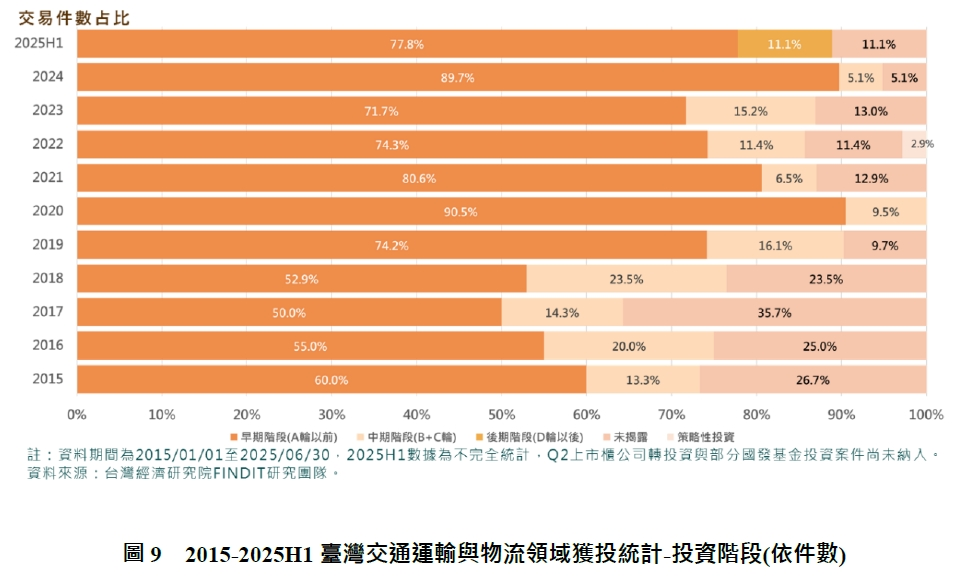

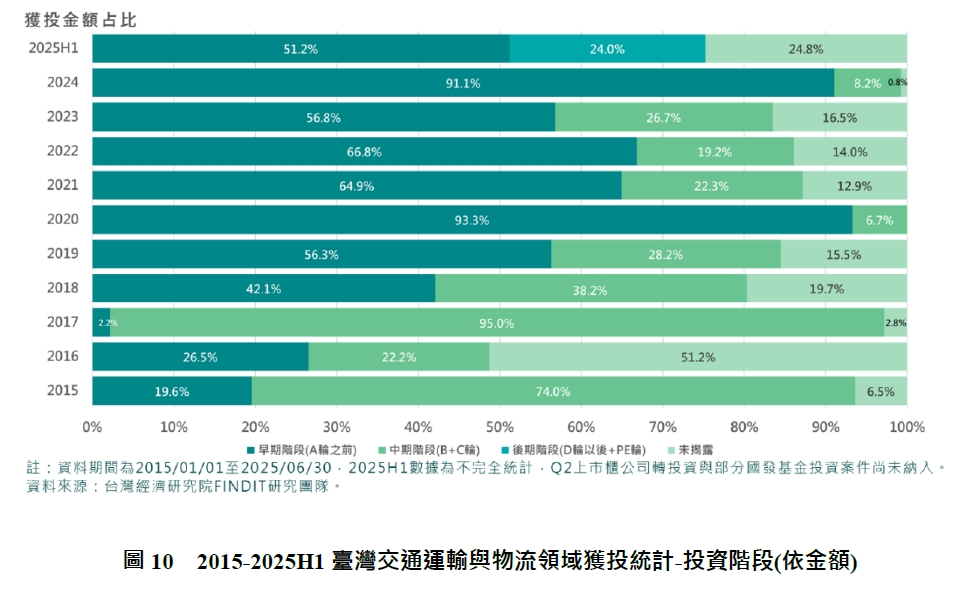

5.投資交易仍以A輪前占多數,中期階段投資案緩步成長

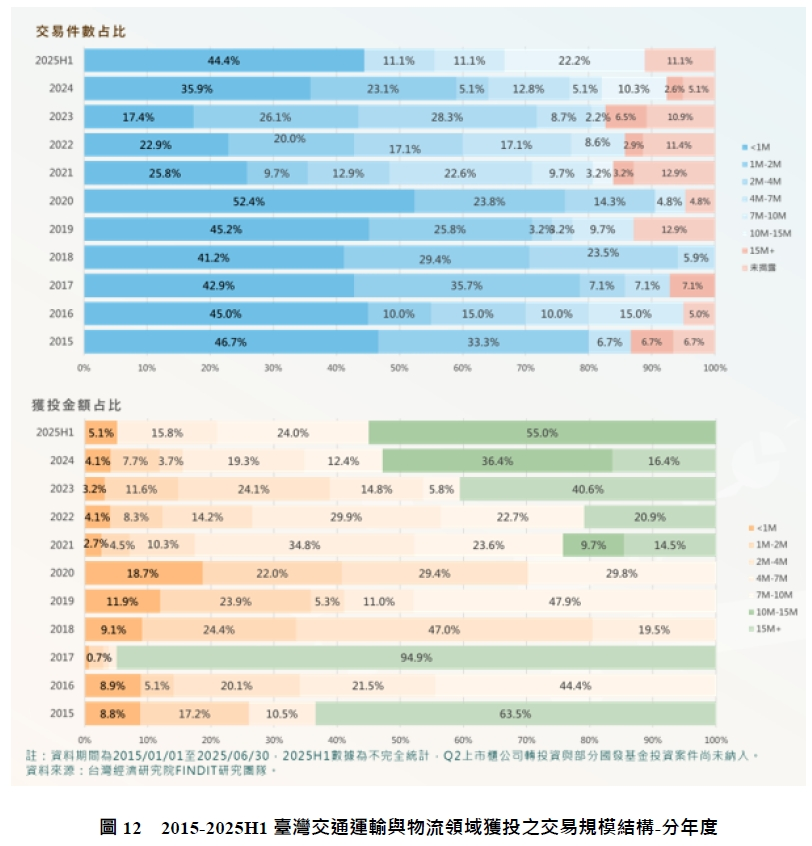

若依投資件數占比來看,以A輪(含)以前的早期階段交易占多數,占比從50%~90.5%,平均約為70.6%;中期階段(含B輪及C輪)占比從5.1%~23.5%,平均約為13.5%;後期階段(D輪以後)獲投的件數在2025年有一件,件數占比為11.1%,策略性投資亦僅有2022年發生一件,占比為2.9%;未揭露者占比平均約為17.4%;若由獲投金額占比來看,因主要受該年大型投資件數的多寡左右,故占比波動較大,2015年和2017年均有因睿能創意獲投金額較大的中期投資案,使其金額占比高達當年度的74%或甚至是95%。整體而言,儘管交通運輸與物流領域的交易以早期階段為主,但仍可見電動運具相關企業如睿能創意、科絡達和奇美車電已成功進入中後期階段。

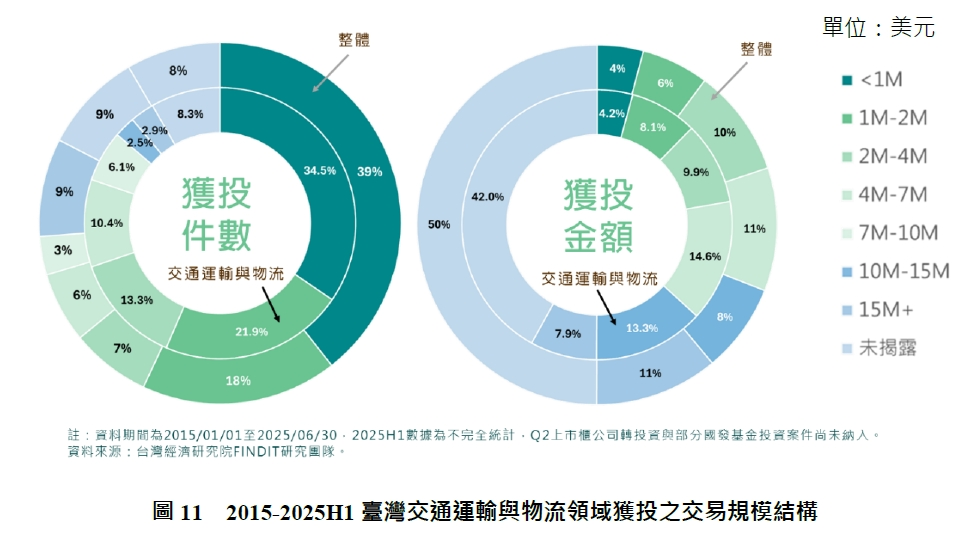

6.早期投資之交易規模結構-以100萬美元以內的件數最多

2015至2025年6月期間,臺灣交通運輸與物流領域在不同獲投規模的交易件數中,以100萬美元以下的件數最多,占34.5%,其次為100~200萬美元,約占21.9%,而200~400萬美元的交易案也占約13.3%,位居第三。相較於同期間臺灣整體新創投資的規模件數分布,交通運輸與物流領域同樣以低於100萬美元的獲投件數占比最高;從獲投金額來看,則以在獲投規模在1,500萬美元以上的交易占比最高。

在獲投金額規模部分,投資規模在「1,000萬美元以上」件數自2021年起有逐年增加的趨勢,從2件成長至2024年的5件,較2015年的1件成長5倍,獲投金額占比也增加至總獲投交易的5成以上,顯示交通運輸與物流領域公司陸續在近年進入C、D輪募資,再加上吹起永續風潮,使交通運具與車輛科技中的電動運具領域持續獲得資金,並蓬勃發展。

7.臺灣交通運輸與物流領域最活躍的投資者為國發基金

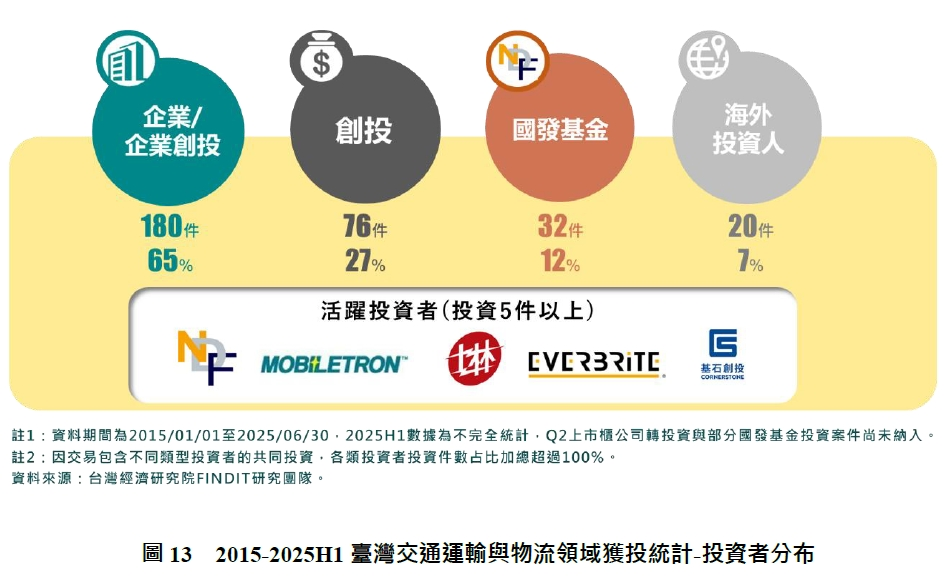

由投資件數來看,交通運輸與物流領域最主要的投資者類型是企業/企業創投(Corporate/Corporate Venture Capital),共參與180件投資案,占總投資案的65%;其次為創投,共參與76件投資案,占總投資案的27%。具有扶植新創角色的國發基金,透過專案投資或搭配投資等方式參與之投資件數為32件(12%),位居第三;天使投資者或組織參與投資件數為24件(9%);海外投資者參與投資件數為20件(7%);加速器參與投資的比例則為4%。

以單一投資機構來看,活躍投資者包括國發基金(33件)、車王電子、士林電機廠、永彰科技及基石創新創業投資,累計投資件數均在5件以上;投資最多的海外投資者則為500 Global,共參與3件投資交易。

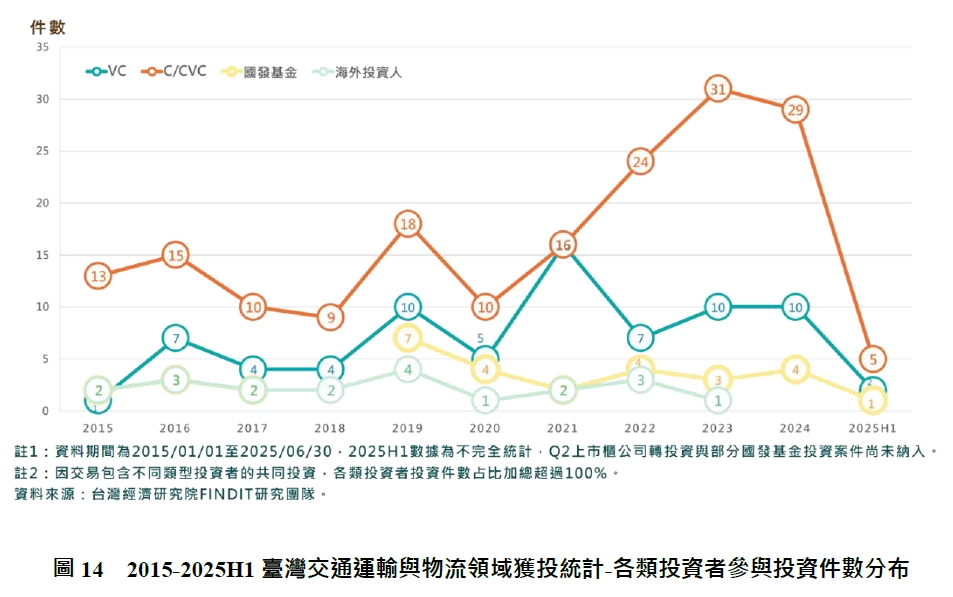

若依時間序來看,「公司/公司創投(C/CVC)」自2021年起積極投資交通運輸與物流新創,並於2023年達到高峰,然而2021年時同樣參與16件投資案的創投,在2022年卻驟降至7件,儘管於2023年回升,仍只有公司/公司創投的三分之一;國發基金參與投資的高峰在2019年,近年均維持在每年投資3至4件。

8.臺灣交通運輸與物流領域的生態系支持者

交通運輸與物流領域要能持續蓬勃發展,除了新創本身的實力外,來自於政府部門與民間加速器的支持亦不可或缺。

政府支持部分,除國發基金透過投資扮演扶植新創角色之外,政府相關計畫及法人機構亦由技術端到市場端,一路滋養著學研團隊至創業成立公司,加速產業創新,例如2017年國家級加速器-產學研鏈結中心價創計畫協助台大教授,於2019年正式創立車隊管理新創動見科技(OmniEyes)、2017年工研院衍生之電動車充電服務新創起而行綠能(eTreego)、2023年經濟部產業技術司TREE計畫科技專案補助電動車充電技術服務公司充壩技術服務(gochabar) 公司成立。

相關加速器部分羅列如下:

(1)智慧載具創業加速器:在經濟部中小及新創企業署支持下,由明志科技大學創新育成中心與台塑貨運於2022年共同成立,為企業加速器(Corporate Accelerator),旨在透過與新創合作加速內部創新,聚焦於淨零轉型和智慧電動載具的開發與應用,打造完整的智慧載具產業生態系,並利用台塑集團在製造、研發、供應鏈管理及市場行銷等環節的豐富資源,與新創進行緊密合作。

(2)和泰集團x StarFab加速器:於2024年由國內汽車市場領導企業和泰集團與StarFab共同成立,專注於協助新創團隊參與智慧移動服務(Mobility as a Service,MaaS)的創新。目標領域為AI賦能、數據治理、智慧車聯。協助新創企業與和泰集團旗下事業單位(如和泰MaaS、和雲行動、車美仕等)進行深度對接,並開放實體場域(門市、停車場等)與數位平台供新創進行技術驗證(PoC)。

(3)Mosaic 玉山加速器:成立於 2019 年,由宇斻管顧 (Mosaic Venture Lab) 營運,定位為聚焦於智慧移動 (Smart Mobility) 領域的國際創投加速器。其總部位於臺灣,致力於連接全球汽車產業領導者(如 Audi AG、Continental AG)與東亞的先進製造生態系統。目標領域涵蓋移動載具、半導體和數位醫療三大創新領域,特別在移動載具方面聚焦於電動化、聯網、座艙智慧化及永續發展。協助新創的資源包括執行目標導向的加速計畫(包含與企業合作的加速器計畫)、提供概念驗證 (PoC)、商業模式設計及募資輔導,背後亦具有創投基金,並憑藉與歐美汽車大廠和 Tier-1 供應商的緊密合作網路,為新創團隊提供進入國際供應鏈和市場機會。

(4)TAI1 AI加速器:由StarFab Accelerator營運,於2025年5月正式啟動,聚焦於AI 新創,應用核心技術於製造、醫療、機器人、零售、物流等領域。提供資金(新台幣300萬元早期投資)、NVIDIA AI軟硬體技術支持,以及與臺灣優勢產業的商業合作。

(5)好食好事加速器:成立於2018年,由好食好事基金會設立,旨在透過引入國際視野與產業資源,加速新創及中小企業的成長。目標領域涵蓋食農、食品、餐飲、流通、供應鏈等整個產業鏈,特別關注冷鏈管理與物流效率、食品科技、永續價值等議題。提供包括串聯超過60位橫跨食品、投資、科技與行銷等領域的產業導師社群、提供訂單引薦、資源連結與資金媒合,並透過舉辦國際實戰營引入國際級專家策略工具,協助企業檢視並提升其全球市場佈局韌性等資源

(6)Garage+ (時代基金會):由時代基金會於2014年成立並營運,定位為科技創新與利他精神 (Technology-based, Bring Social Impact) 驅動的國際新創育成中心與加速器。目標領域廣泛,涵蓋科技、AIoT、智慧交通 (Smart Transportation)、5G 應用等。提供資源包括免費實體育成空間、建立橫跨全球的業師網絡(超過 60 位國際業師)、鏈結超過 30 間企業與創投高層決策者進行 1-on-1 媒合會議,以及連接超過 10 個國家的國際資源,協助新創走出臺灣、拓展海外市場。

9.交通運輸與物流領域獲投企業輪廓圖與2024-2025H1獲投亮點案例

(1)近年臺灣交通運輸與物流領域獲投金額超過百萬美元案件

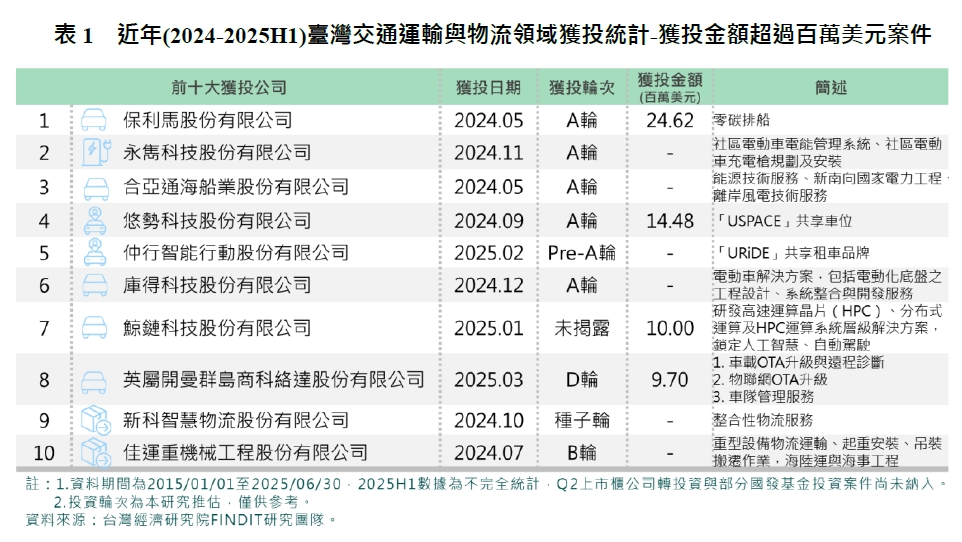

2024年至2025年6月間獲投金額超過百萬美元的交易共27件,其中12件屬於交通運具與車輛科技,占比逾4成,就公司成立年份來看,超過6成為成立5年以上之企業,下表依金額排序列出前10件,其中有一半屬於交通運具與車輛科技,以零碳排遊艇公司保利馬之獲投金額遙遙領先。

以下針對獲投金額前5名之企業進行介紹:

▓保利馬股份有限公司(Porrima)/零碳排船/2,462萬美元/A輪

保利馬股份有限公司由宏碁集團創辦人施振榮共同發起,為投入打造零碳排遊艇產業而創立。保利馬整合許多臺灣的供應鏈夥伴一起共創價值,包括循旭科技提供可回收的太陽能系統、行競科技提供浸沒式電池、錫力科技提供氫能燃料系統和製氫設備、合航提供電力控制和分配系統、東元提供馬達、台塑提供碳纖原料、嘉信遊艇負責船體製造。該公司打造之全球首艘淨零碳排船舶「保利馬1號」於2025年5月於高雄舉辦下水典禮,未來將於帛琉貝里琉投入高端潛水與生態旅遊服務。

保利馬於2024年5月獲得宏榮投資、中華投資、鼎創(緯創子公司)、玉山創投、貿聯國際、巨星造船、財團法人船舶暨海洋產業研發中心、隆鈞投資及國發基金等十家法人股東注資2,462萬美元。

▓永雋科技股份有限公司/社區電動車電能管理系統/A輪

永雋科技成立於2022年7月,係由永彰科技與博能科技合資成立。主要營業方向為能源、智慧建築及公共充電樁相關領域之產品代理經銷、系統整合、建置及維運等。其於2024年11月獲得永彰科技等投資者投資。

▓合亞通海船業股份有限公司/能源技術服務/A輪

合亞通海船業成立於2023年,母公司為上櫃公司亞通利大能源。亞通利大近年來為響應政府綠能與國產化政策,且鑒於離岸風電產業目前本土能量稀缺,決心於離岸風電產業進行注資,成立合亞通海船業股份有限公司。目前合亞通海船業已投入資金並開始建造一艘專為臺灣設計、符合臺灣海峽特殊水文與天氣的布纜船,此船舶建造完成後將成為臺灣第一艘自主設計的布纜船。

▓悠勢科技股份有限公司/「USPACE」共享車位/1,448萬美元/ A輪

悠勢科技成立於2016年,為以「USPACE」車位共享經濟為核心服務的平台型新創,為解決停車問題,建立APP預約及共享經濟的模式,創造輪班停車機制,活化閒置車位,並協助車主透過IoT技術智慧地鎖進行車位管理。悠勢科技陸續於2018年至2024年間,獲得包括國發基金及多位投資者的資金挹注,包含基石創投、成就投創、炙星、台灣大哥大和數字科技等。

▓仲行智能行動股份有限公司/「URiDE」共享租車品牌/Pre-A輪

仲行智能為2023年中租投資的新公司,推出「URiDE」共享租車品牌,讓民眾不用買車也能輕鬆開車與用車。藉由共享經濟,將車輛資源運用極大化,以環保的產品服務,創造更永續的移動生活。

(2)2024-2025H1臺灣交通運輸與物流領域企業登板/出場概況

以下鎖定2010年(含)後成立的交通運輸與物流領域新創,盤點其在2024年至2025年上半年登錄興櫃(上市櫃主板之預備市場)、上櫃或上市(含創新板)IPO、M&A(併購&收購)退場的情況。

根據櫃買中心的數據,2024年至2025H1期間登錄「興櫃」的交通運輸與物流新創(2010年後成立)共有4家,涵蓋坦德科技、欣新網、攸泰科技、佳運重機械工程。

而在2024年至2025H1期間以M&A出場的新創案件有1件,為臺灣創辦人余正平於矽谷創辦之AI/AR導航軟體新創Phiar Technologies,於2022年9月被Google收購,有助於Google 加強其在汽車領域的發展,尤其是利用Phiar的導航技術來增強其駕駛相關的產品和服務。

三、結語

臺灣交通運輸與物流領域的投資機會,受到政府上位政策的積極引導與支持。中央部會的政策佈局明確指出,未來十年產業的發展核心將聚焦於「智慧化」、「永續化」與「法規鬆綁」,為新創企業提供創新的跑道。

1.政策引導:智慧與綠色雙軌驅動

在國家發展藍圖上,主要由交通部與國家發展委員會擔任推手:

(1)智慧化與科技整合:交通部主導的《智慧運輸系統(ITS)政策》已成為核心,強調將新創技術(如AI、大數據、資通訊)深度整合至公路、鐵道與港口系統。為提供軟體解決方案、即時數據分析、以及優化營運效率的新創公司,創造龐大的市場需求。

(2)永續與淨零轉型:行政院核定的《運具電動化及無碳化關鍵戰略》具有高度強制性。不僅確立2030年市區公車全面電動化的目標,更鼓勵物流業的電動化轉型。新創公司若能提供電動車隊管理、高效充電基礎設施或碳足跡追蹤等綠色解決方案,將能直接獲得政府支持與龐大市場份額。

2.法規創新:創造友善的監理沙盒環境

政府透過「監理沙盒」機制,降低新興技術進入市場的門檻,是新創投資的重要保障。《無人載具科技創新實驗條例》由經濟部主導,聯合交通部協作,為涵蓋陸、海、空領域的無人載具技術(如自駕物流車、無人機送貨)提供法規彈性空間。這項跨領域法規,讓新創能進行真實場域的測試和驗證,加速商業模式成熟,縮短從技術到產品的上市時間。

3.市場機會:聚焦國際鏈結與服務整合

在物流和服務模式上,政策鼓勵新創解決效率低落和服務碎片化的問題:

(1)國際物流升級:國發會推動的策略目標是將臺灣打造成亞太供應鏈的關鍵節點,著重於物流系統的標準化和效率化,並透過財政部的「關港貿單一窗口」簡化行政流程。為專注於供應鏈數位化、跨境電商物流及港埠運籌智慧化的新創提供了機會。

(2)整合服務:交通部鼓勵的MaaS模式,是新創透過APP或平台整合公眾運輸、共享運具(如共享機車、計程車)的契機。成功的MaaS解決方案能有效改善「最後一哩路」的使用者體驗,具備高度的市場擴展潛力。

整體而言,政府的上位政策已為交通運輸與物流新創劃定清晰的發展路徑。投資者應關注那些能夠抓住「監理沙盒優勢」,並提供「電動化」與「智慧化」技術來解決產業痛點(如缺工、效率)的新創公司,因其不僅具有技術優勢,更有國家政策紅利作為成長後盾。

資料說明:

本文收錄的「臺灣獲投企業」定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)興櫃前或下市後的私募股權投資,不含債權、可轉換公司債、補助、ICO等。;(3)不包含收購、母公司對子公司100%的投資。

FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、公開財報、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業發展署公司登記相關資訊;(7)新創案源整合平台。

此外,關於投資輪次為本研究推估,僅供參考。

參考資料

- Atradius,《Transportation and Logistics Industry Trends》,2025.2。

- 經濟部產業技術司,經濟部推動電動車領域大突破 工研院研發成果 獲和泰、士電注資共創新公司,2023.2.14。https://www.moea.gov.tw/MNS/doit/news/News.aspx?kind=1&menu_id=13419&news_id=104597

- 新創圓夢網,臺塑汽車貨運股份有限公司智慧載具創業加速器。https://startup.sme.gov.tw/home/modules/rmap/space_detail.php?sId=607

- 林巧璉,AI淨零/全球首艘淨零船「保利馬1號」高雄下水 陳其邁:展現台灣綠色科技實力,中央社,2025.5.22。https://www.cna.com.tw/news/afe/202505220200.aspx

- 翁毓嵐,宏碁、緯創、中華電注資 保利馬8億募資達陣,工商時報,2024.5.29。https://tw.stock.yahoo.com/news/%E5%AE%8F%E7%A2%81-%E7%B7%AF%E5%89%B5-%E4%B8%AD%E8%8F%AF%E9%9B%BB%E6%B3%A8%E8%B3%87-%E4%BF%9D%E5%88%A9%E9%A6%AC8%E5%84%84%E5%8B%9F%E8%B3%87%E9%81%94%E9%99%A3-034348805.html

- 曾令懷,台灣人創辦的矽谷AR導航新創Phiar被Google併購!將強化駕駛體驗市場,創業小聚,2022.9.20。https://meet.bnext.com.tw/articles/view/48243

- 臺灣2050淨零排放路徑及策略總說明,國家發展委員會,https://www.ndc.gov.tw/Content_List.aspx?n=DEE68AAD8B38BD76

- TAI1 AI加速器:https://zh.starfabx.com/tai1-ai-accelerator/

- 和泰集團x StarFab加速器:https://zh.starfabx.com/hotai-starfab-accelerator/

- Mosaic加速器:https://www.mvl.biz/case-study/scouting

- 好食好事加速器:https://www.hao-shi.org/

- Epoch Garage+ 新創創業加速器:https://garageplus.asia/