【2025年臺灣新創投資趨勢年報-雲端服務篇】時勢所趨,穩健前行

持續穩定成長的全球雲端服務市場在人工智慧的引領下更是如虎添翼,相輔相成下勢頭銳不可擋。在臺灣方面,因擁有成熟的ICT基礎設施和高素質的技術人才,使本地企業能迅速採用並發展雲端技術,同時我國政府積極推動數位化轉型政策,進一步促進雲端服務的需求與創新。臺灣雲端服務領域在新創投資方面也展現了穩定的成長趨勢,根據FINDIT研究團隊盤點,臺灣2015至2025年第一季雲端服務領域交易件數計有327筆,占整體新創投資的7.3%;投資金額初估共13.9億美元,同樣約占整體新創投資的7.3%,另依據獲投時間觀之,雲端服務領域的新創投資件數在2019年前呈現持續升溫的態勢,在2019年後則穩定介於40件上下。究竟臺灣雲端服務領域在新創投資方面還隱含那些訊號?本文將透過雲端服務領域的投資事件盤點,揭露近年關鍵數據、重點個案與投資人分布,解密臺灣雲端服務領域新創的發展。

一、前言

根據國際數據公司IDC全球軟體和公有雲服務的研究資料,預估全球公有雲服務市場在2024年至2028年的五年複合年成長率(CAGR)為19.4%,2028年全球收入將達到1.6兆美元;另根據長年參與雲端服務領域創業投資的投資機構Bessemer Venture Partners(BVP)所發布的研究分析⸢ The Cloud 100 Benchmarks Report 2025 ⸥提到,人工智慧正在從根本上重塑頂尖雲端運算公司的擴展和競爭方式,且BVP認為它們所挑選的100家雲端相關公司,正在使用人工智慧加速成長,Cloud 100成為AI落地應用的典範,展現AI技術如何快速、可擴展地轉化為真正的企業價值。

臺灣方面,根據《2024 資訊軟體暨服務產業年鑑》估算,臺灣資訊服務產業市場在2024年將達到6,000億新臺幣的規模,並在2022年至2026年間呈現穩定的成長,尤其是疫情過後,臺灣企業加速推動數位轉型,廣泛採用資訊基礎架構及服務模式,在經營模式調整、數位技術發展及雲端應用推動下,資訊服務產業的成長動能顯著提升。此外,AI技術的快速進步成為產業成長的重要推力,促使更多企業加大對IT技術的投入,進一步加速整體產業規模的擴張。

該報告也預測臺灣雲端服務市場在2024至2026年間將進入高速成長期,年複合成長率有望超越全球及亞太平均水準。此成長主要受到以下因素推動:過去臺灣在公有雲支出方面相對落後,隨著法規逐步鬆綁、新技術(如生成式AI)快速崛起,以及地理位置優勢的發揮,臺灣雲端服務市場將迎來快速擴張。尤其生成式AI的廣泛應用,顯著提升企業、政府及金融業對雲端運算和儲存的需求,進一步推動更多企業採用雲端技術。

另根據IDC在去年(2024年)底公布的臺灣資通訊(ICT)市場重點趨勢預測提到,過去兩年生成式人工智慧發展快速,初期Gen AI基礎設施投資集中在核心算力,目的在滿足參數高達千億甚至上兆的大語言模型能在最短時間完成訓練。隨著各式各樣邊緣端AI運用以及推論需求提升,企業正逐步導入Gen AI推論技術,連帶帶動邊緣基礎設施的發展。IDC預期從2025年起邊緣IT基礎設施規模將擴大,臺灣本地公有雲基礎設施建置、資料中心託管服務及企業自建私雲或邊緣資料中心的需求將快速增加,以滿足臺灣企業邊緣應用採用生成式AI技術所需的硬體設備要求。

此外,臺灣的就地部署(On-premise)軟體與公有雲端服務(Public Cloud Services)軟體市場份額在2024年出現了黃金交叉,後者達到了52%,代表臺灣企業對於雲端軟體的接受度越來越高,此外預估2025年市場份額前三大領域分別是內容流程與管理應用、資安軟體及顧客關係管理應用,成長率則是以人工智慧平台、分析與商業智慧軟體,以及應用程式開發軟體最高。而在人工智慧、雲端服務、創新應用服務的相互作用下,IDC預測臺灣軟體市場規模將於2029年達到54.27億美元,2025年至2029年的四年複合成長率(CAGR)為8.5%。

隨著數位化浪潮的全面席捲,雲端服務已成為支撐現代商業運作的重要基石。這些服務不僅提供數據儲存、運算能力和應用程式的即時存取功能,更打破了地理界限,促進企業間的協作與創新。透過雲端技術,企業得以顯著提升營運效率,靈活調配資源,同時大幅減少硬體設備的維護與更新成本,使其能將更多精力集中於核心業務發展。

相較於傳統IT架構所需的高額初始投資和長期維護費用,雲端服務採用的按需付費模式有效降低了企業的財務壓力,並優化了資金使用效率。這一模式不僅適合新創公司和中小企業,更為大型企業提供了靈活的資源管理方式。此外,雲端平台還為企業提供了接觸尖端技術的機會,例如人工智慧(AI)和大數據分析工具,幫助企業在競爭激烈的市場中脫穎而出,實現更精準的決策與更高效的業務運作。

人工智慧的滲透也進一步推動了雲端服務的加速成長。AI技術不僅提升了雲端運算的自動化能力,還賦予企業全新的價值創造方式,例如智慧化數據分析、預測性維護以及客製化解決方案等應用場景。這些技術的結合使雲端服務不再僅僅是基礎設施,而成為企業創新與競爭力提升的核心驅動力。

雲端技術賦予企業快速調整經營策略的能力,使其能更靈活地應對市場變化並有效控制成本。無論是新創公司、中小企業還是全球性大型企業,雲端服務已成為不可或缺的支持力量,重塑了企業的運作模式。同時,雲端技術在促進經濟發展與技術進步中扮演了關鍵角色,成為全球數位化轉型的重要支柱。

而臺灣因擁有成熟的ICT基礎設施和高素質的技術人才,這使得本地企業應能迅速採用並發展雲端技術。同時,臺灣政府積極推動數位化轉型政策,進一步促進了雲端服務的需求與創新。

據此,本研究將以新創投資動向的角度切入探討,根據台灣經濟研究院FINDIT研究團隊所彙整、收錄的資料,針對臺灣雲端服務領域進行統整分析,希望能作為讀者窺視臺灣雲端服務領域發展的參考依據。

二、臺灣雲端服務領域早期投資市場變化

(一)界說

隨著雲端技術普及與企業服務上雲的常態化,加上眾多垂直領域的服務雲端化,雲端服務範疇的定義隨著雲端技術的發展而複雜化,本研究以傳統雲端IaaS、PaaS、SaaS三層架構為基礎,篩選臺灣新創企業中,透過網際網路交付並提供各種運算、儲存、應用程式等服務,且使用者以按需付費為主,無需自行管理底層的硬體或基礎設施者,但不包含(1)產品或服務涵蓋大量線下活動之企業;(2)純粹媒合與搜尋類型的線上服務型企業以及(3)區塊鏈技術、線上金流或金融串接服務、電商平台類型企業等。針對台灣經濟研究院FINDIT研究團隊所彙整、收錄的新創企業獲投資料中符合定義之臺灣雲端服務領域企業早期投資數據進行統計與分析。

本研究依照企業所提供之服務特性,將上述統計之企業分別分類為(1)IaaS/PaaS;(2)SaaS兩大類服務,其中部分企業因提供不只單一領域之服務,因此部分獲投件數與金額在次領域分類探討時將會重複計算。

本文收錄的「臺灣獲投企業」定義為:臺灣早期投資獲投企業定義:(1)公司註冊地點在臺灣,或註冊地點在海外,但創辦人來自臺灣;(2)上市/櫃(含興櫃)前的私募股權投資,不含債權、可轉換公司債、補助、ICO等;(3)不包含收購、母公司對子公司 100%的投資。資料來源包含:(1)國際早期投資資料庫;(2)新聞媒體;(3)獲投企業;(4)投資機構,包括機構投資人與上市櫃公司轉投資資訊等;(5)國發基金季/年報與政府投資專案;(6)經濟部商業發展署公司登記;(7)新創案源整合平台。

(二)獲投件數與金額總覽

根據FINDIT研究團隊盤點,臺灣2015至2025年第一季共計有4,500筆的早期投資交易案,其交易金額初估共189.5億美元,而雲端服務領域交易件數則計有327筆,占整體7.3%;投資金額初估共13.9億美元,約占整體的7.3%。

(三)歷年獲投件數與金額

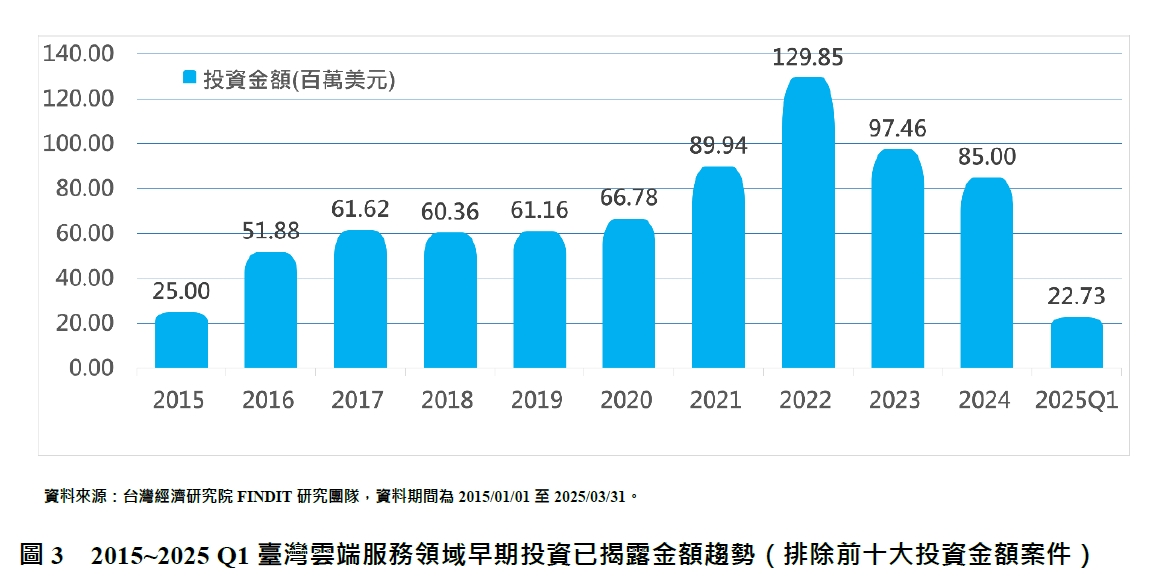

進一步依據獲投時間區分,可明顯觀察到雲端服務領域的投資件數在2019年前呈現持續升溫之態勢,在2019年後投資交易事件穩定介於40件上下,2022年更達到本研究盤點的高峰45件投資案件;若以投資金額觀之則較無明顯趨勢,且易受當年度是否有交易金額較大的案件影響,若我們排除前十大投資金額案件後,就可看見較為明顯的成長趨勢(如下圖),從2015年幾乎是一路向上攀升至2022年,直到2023年後才開始回落,但仍優於2020年前的投資水準。

然而在2025年第一季僅有3件交易事件的前提下,預估2025年全年案件可能回到2019年前的水準,相較於臺灣2015至2025年第一季整體的投資變化,回落力道稍大,但因雲端服務領域已經相對成熟,除了透過SaaS垂直領域的軟體服務雲端化驅動外,近年因生成式AI再度帶動成長,但各自山頭已有許多大廠占據,新創投資逐步收斂其實是可以預期的事。

(四)歷年交易平均/中位數金額與獲投規模分布

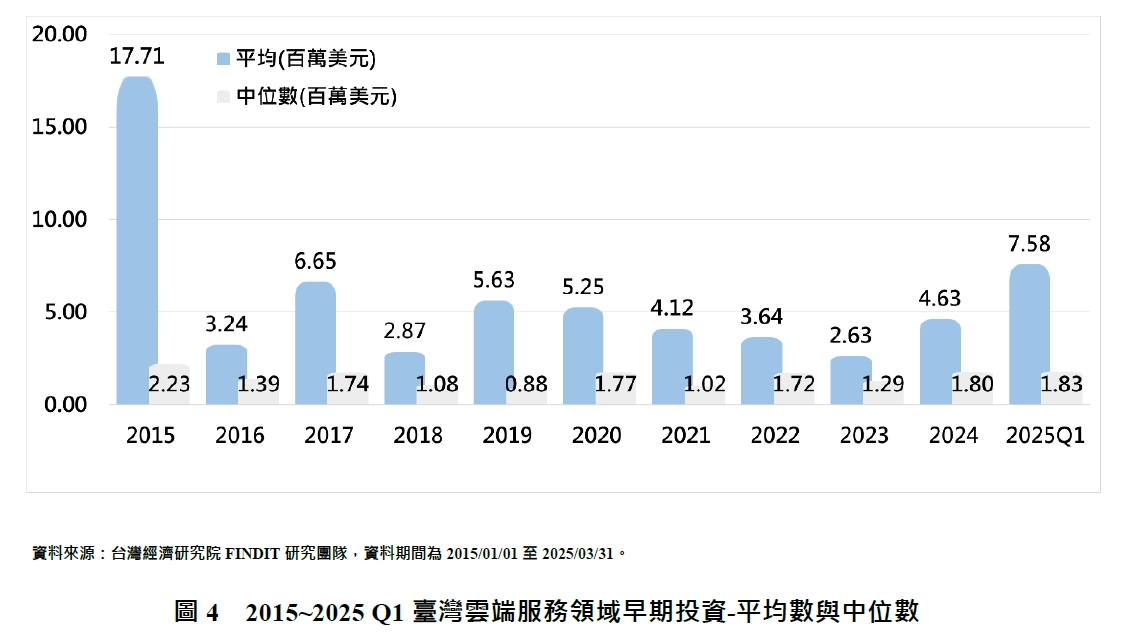

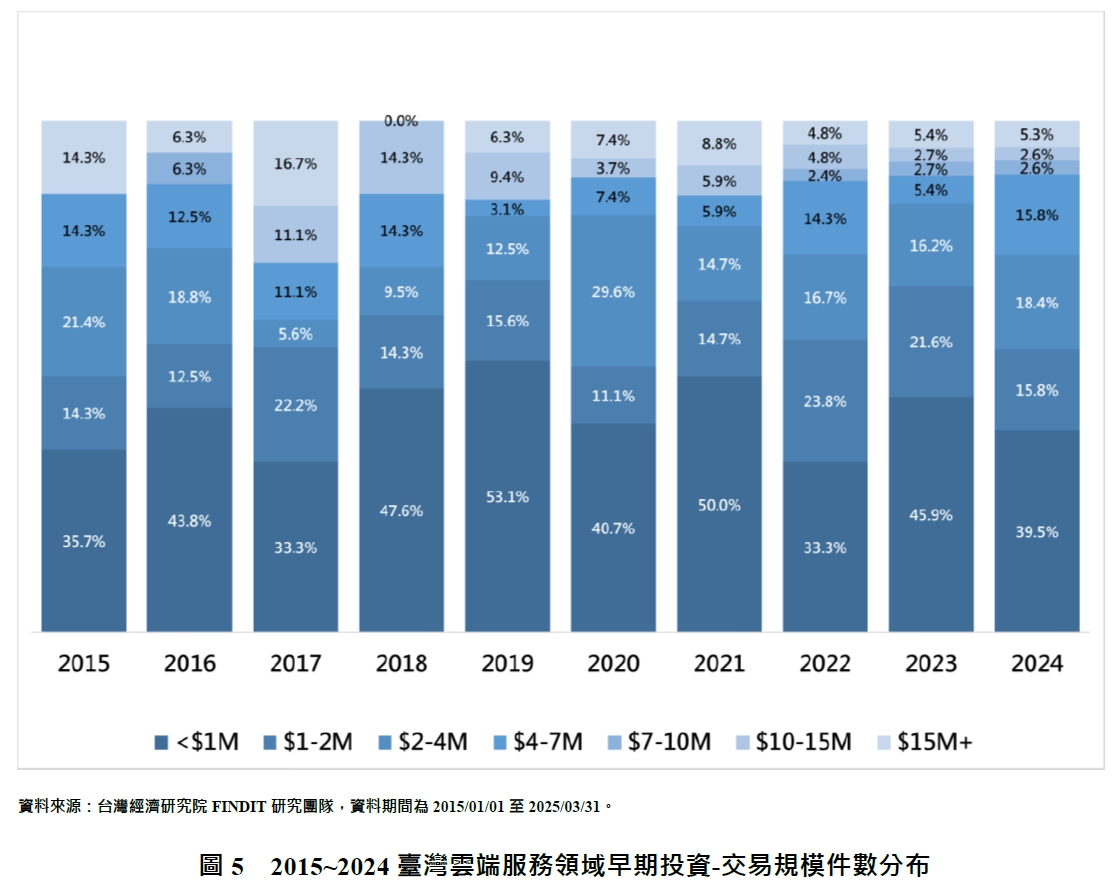

此外透過計算每年交易投資金額之中位數與平均數,可以發現其分布特性與臺灣整體投資情況相似,呈現平均數遠高於中位數的右偏態(Positive Skewness)分布。從歷年來的獲投規模分布來看,約五至六成的投資案件資金規模低於200萬美元,顯示即使在相對成熟的雲端服務領域,仍有許多小型案件成為推動新創投資熱潮的核心動力。這些案件多數專注於提供利基市場服務或垂直領域應用的雲端軟體,展現出雲端領域的多元化特性與高度創新潛力,隨著技術創新與市場需求的持續推動,預期未來雲端服務領域將吸引更多資金投入,進一步促進產業發展與創新突破。

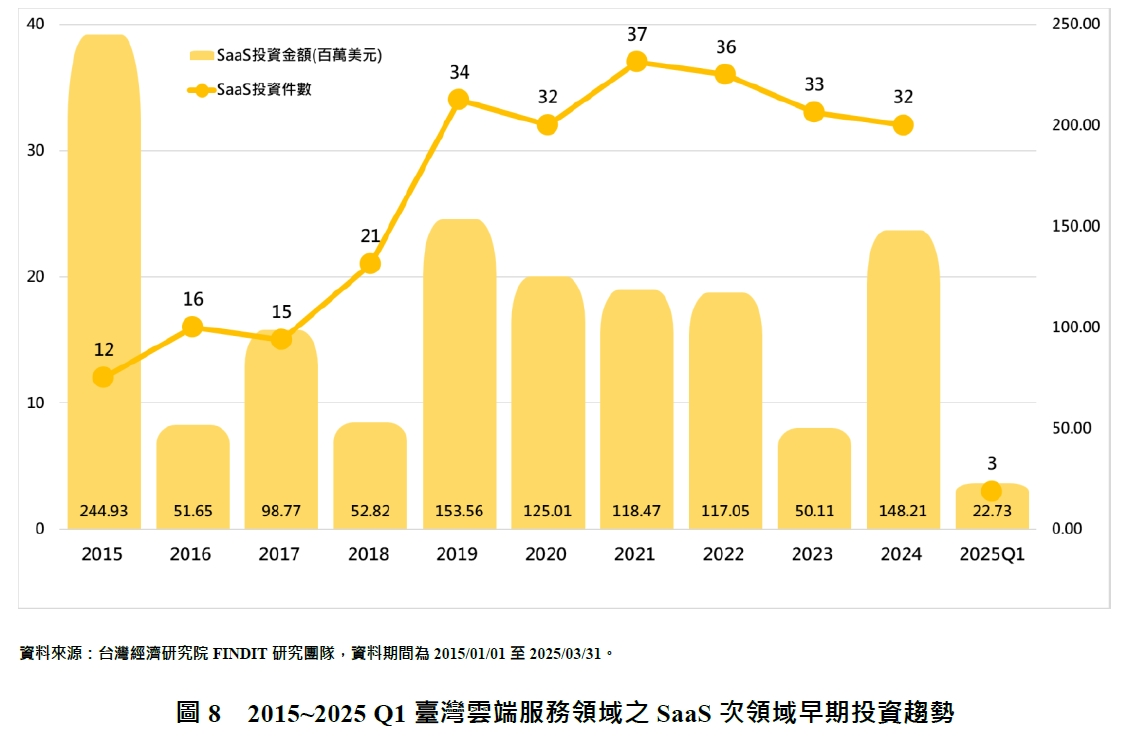

(五)次領域投資交易金額/件數走勢

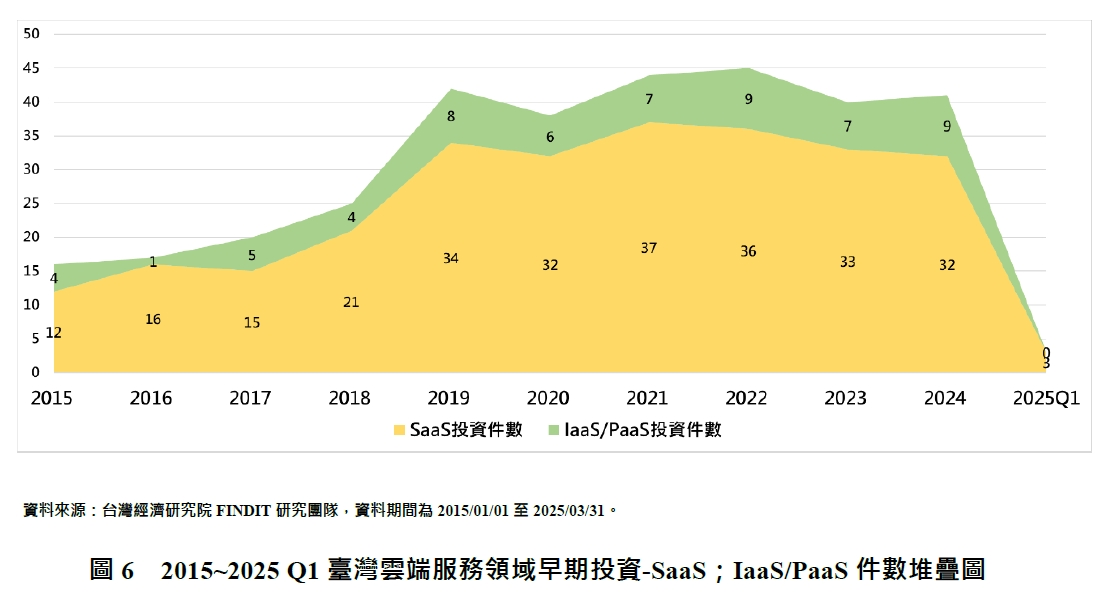

如前所述,本研究依據企業的產品與服務性質,將本次分析之企業依(1)IaaS/PaaS與(2)SaaS兩大類服務區分,依全球雲服務趨勢而言,SaaS一直是成長與占比最為可觀的次領域,此一特質同樣反映在臺灣的雲端服務投資趨勢上,高達八成的投資事件屬於SaaS次領域,在已揭露的投資金額占比上亦然。

進一步觀察IaaS/PaaS次領域的投資案件與金額變化,自2015年FINDIT研究團隊收錄與統計以來,IaaS/PaaS次領域的投資案件數量與金額逐步提升,目前蒐集到的資料顯示該次領域的投資件數與金額最高峰出現在2024年,達到9件投資案與4,838萬美元投資金額,相較於2018年前的投資狀態,呈現了倍數成長的變化。但在2025年第一季,FINDIT研究團隊目前仍未在IaaS/PaaS次領域蒐集到投資案資訊,是否會就此熄火還有待觀察。

在國內市場中,國際IaaS/PaaS提供者如 AWS、Google Cloud 和 Microsoft Azure 等雲端服務大廠,正積極拓展其在臺灣的業務版圖。這些國際平台憑藉全面的服務功能、高穩定性以及具競爭力的價格,對本地雲端服務提供商造成了不小的壓力。然而,面對這種競爭態勢,本地廠商與國際大廠合作,成為託管服務提供者或系統整合商已成為一種自然且可行的策略。但儘管國際雲端服務商的技術和價格優勢明顯,在臺灣市場中,因應國內法規的限制,部分機敏資料必須存放於國內伺服器,甚至僅能保存在企業的私有雲上,這樣的法規要求為本地IaaS/PaaS企業提供了發揮空間,尤其是在需要高度資料安全性的領域,如金融業、醫療業與政府機構。

此外,臺灣的中小型企業對雲端服務的需求正在快速成長。這些企業的業務複雜度相對較低,通常不需要過於繁雜的雲端解決方案,因此國內廠商有機會針對這一市場推出專門化、簡易且具成本效益的產品和服務。例如,針對中小型企業的雲端存儲、基礎運算平台等,都能有效滿足其需求。

在SaaS次領域方面,自2015年FINDIT研究團隊收錄與統計以來,該領域的投資件數最高峰出現在2021年,共計37件投資案,另在2015年至2019年可觀察到明顯的成長躍動,而2020年後呈現每年投資案介於30件至40件之間;投資金額最高峰出現在2015年,是因該年麥奇數位股份有限公司一筆2億美元的募資案所影響。與IaaS/PaaS次領域的狀況類似,雖然在2025年第一季仍有三筆SaaS次領域的投資事件,但從數量或以揭露金額解讀都明顯與2024年還有一段距離,是否就此反轉向下還有待關注。

SaaS因服務內容的差異性以及獨特性極大,加上各產業甚至是各式業務對於滿足其需求的SaaS產品需求完全不同,其實較難一言以蔽之,在臺灣獲得投資的SaaS企業,包含客戶關係管理、企業資源管理、線上零售系統、廣告行銷系統、垂直領域的管理後台等,其實與國際多數SaaS企業提供的服務趨勢相似,但因臺灣較多民眾使用LINE、臉書等社群媒體,因此與這些社群系統結合的軟體服務就成為臺灣在地廠商提供服務的特色,也較為迎合國內中小微企業的需求。

(六)2024年後獲投重點個案

在投資市場中,趨勢的形成往往不是一蹴而就,而是由眾多單一個案的累積所構築而成。每一個成功的投資案例,無論是企業的創新突破或是市場的需求變化,都像是拼圖中的一塊,共同組成了更大的願景,接下來,我們將聚焦於2024年後獲投的關鍵個案,藉由它們的具體特徵與影響力,來品析當前投資趨勢下的個案特質。

1.巧克科技新媒體股份有限公司

巧克科技新媒體股份有限公司成立於2017年,原產品名稱為CHOCO TV,在2018年時日本LINE及其南韓母公司NAVER透過Mirai Fund對巧克科技新媒體股份有限公司進行投資,金額超過千萬美元,成為CHOCO TV的最大股東,在2018年11月20日後CHOCO TV終止服務,所有內容及會員資格併入LINE TV。在2024年鑫傳國際多媒體科技與其他投資人參與了巧克科技新媒體股份有限公司的現金增資發行普通股案,總金額至少2億新臺幣。

2.禾多移動多媒體股份有限公司

禾多移動多媒體股份有限公司成立於2013年,該公司利用AI技術和第一方數據,提供客製化行銷解決方案,幫助品牌提高轉換率和市場競爭力,主要產品包含客製化推薦服務,為電商預測消費者行為的「數位店長」;再行銷推播服務「來客AI推播」、「來客行銷大聯盟LRMN」以及LCDP技術應用,幫助品牌掌握第一手數據。

在2023年,禾多移動多媒體股份有限公司獲得全家與富邦集團投資數百萬美元,另在2024年時,禾多移動多媒體股份有限公司宣布再獲多家投資人投資,連同2023年的總投資金額達到2億新臺幣。

3.昕力資訊股份有限公司

昕力資訊股份有限公司(TPIsoftware)成立於2005年,研發DigiLism企業服務中台、SysTalk.ai交談AI產品及ESG Swift永續等,在雲端整合服務中提供包含雲端企業應用中台、混合雲與多雲運算、Anthos 多雲管理平台、地端資料備份備援及SysTalk.RPAaaS 雲端流程自動化等服務,亦提供垂直產業雲端應用服務如BNPL一站式雲端方案、MLOps 雲端協作平台、雲端純網保平台、新零售管理系統及RPA旅宿雲端管理系統等。

根據FINDIT研究團隊的蒐集,昕力資訊股份有限公司在2018年時獲得泛國泰集團的投資,另根據2024年的新聞媒體報載,泛國泰集團及其投資公司均持有昕力資訊,股權合計超越35%,而在2022年至2024年間,昕力資訊股份有限公司也多次獲得許多投資人參與現金增資。

4.英屬開曼群島商犀動智能科技股份有限公司

英屬開曼群島商犀動智能科技股份有限公司(Aiello)成立於2019年,隨著公司不斷投入開發依序發布了包含旅宿Aiello AI 語音助理、語音協作平台 Vocol.ai、串聯飯店前台、客服、房務與工程團隊的任務管理系統TMS Pro及Aiello One 一站式 AI 旅宿服務平台等。

該公司在2020年與2021年獲得基石創投的投資;在2022年,獲得由集富亞洲(JAFCO Asia)、緯創資通領投,原投資人基石創投持續跟投的Pre A+輪580萬美元;在2024年時獲得開發創新管顧與日本創投Cool Japan Fund共同管理的中華開發跨境創新基金(CDIB Cross Border Innovation Fund II LP)、玉山創投(E.Sun Venture Capital Co.,Ltd),以及晨星活水影響力股份有限公司(B Current Mstar Impact Investment),原始股東緯創資通、日本知名創投集團集富亞洲(JAFCO Asia)也持續加碼跟投,本輪獲投資金為500萬美元。

5.英屬開曼群島商慧康生活科技股份有限公司

英屬開曼群島商慧康生活科技股份有限公司(Health2Sync)成立於2014年,專注於提供個人化健康照護體驗,主要的雲端服務產品包含智抗糖 App、雲端照護平台等。

據資料顯示,2014年Health2Sync獲心元資本種子輪投資;2016年由美商中經合創投集團領投,心元資本跟投,其他投資人iSeed Ventures、SparkLabs Global Ventures等參投的A輪300萬美元投資;2017年獲600萬美元B輪投資,由日本保險集團損保日本興亞控股株式會社(Sompo Holdings Inc.)領投,美商中經合創投集團與阿里巴巴創業者基金跟投;而於今年(2025年),Health2Sync再進一步獲得超過2,000萬美元的C輪投資,由專注醫療科技產業的台杉投資水牛三號生技基金領投,並獲緯創資通、和碩、比翼生醫(智康基金)、杉盛資本(ABIES Capital)、國泰創投及美商中經合等創投參與投資。

6.凱鈿行動科技股份有限公司

凱鈿行動科技股份有限公司(KDAN)成立於2009年,提供AI化的工作流程、數據解決方案及多元的私有化部署方式,產品包含文件管理、電子簽名、數據驅動商業智能ADNEX以及辦公室PDF工具等。

KDAN於2016年獲得120萬美元種子輪投資;2018年獲得由達盈管理顧問股份有限公司領投,美商中經合創投集團、Accord Ventures 等參與投資的A輪500萬美元;2021年獲由韓國最大的軟體集團Hancom以及LINE母公司Naver共同出資的投資基金Dattoz領投,其他投資人為台杉、美商中經合集團,以及日本三菱UFJ金融集團與工研院共同出資的投資基金Golden Asia Fund Ventures 1,600萬美元B輪投資;2024年再獲得韓國最大軟體集團Hancom數百萬美元的B+輪投資以及日本不動產APAMAN集團領投的400萬美元投資。

7.愛卡拉互動媒體股份有限公司

愛卡拉互動媒體股份有限公司(iKala)成立於2011年,主要服務為多雲基礎建設,服務項目包含協助企業雲端基礎設施升級、提升運營效率並加速創新研發的iKala Cloud;協助客戶分析網路行銷策略、找到合適的網紅合作人選的網紅行銷平台KOL Radar;提供從數據收集、整合管理、機器學習、分析建模到行銷自動化的顧客數據平台iKala CDP。

2015年iKala獲種子輪330萬美元;2019年獲得由原預定500萬美元擴大至1,000萬美元的A輪投資;2020年獲得由緯創數技投資控股領投,和通創投集團及怡和創投參與續投的1,700萬美元B輪投資;在2024年更進一步獲得由中華電信領投超過2,000萬美元的B+輪投資。

8.酷遊天股份有限公司

酷遊天股份有限公司(KKday)成立於2014年,主要提供易於使用的旅遊行程預訂平台,並針對平台上的供應商提供了專為目的地旅遊業者打造的預訂系統rezio。

2016年年初KKday獲得由AppWorks之初創投領投、九易資本跟投的A輪投資,規模達450萬美元,在2016年年底獲得由AppWorks之初創投、新加坡 Monk’s Hill Ventures共同領投,香港MindWorks Ventures、國泰創投、Substance Capital (HK) Limited跟投的A+輪資金700萬美元;2018年2月獲由日本旅遊集團H.I.S.投資的B輪1,050萬美元投資,11月又獲得由日本 LINE Ventures 與阿里巴巴台灣創業者基金共同領投的B+輪投資;而在2020年至2024年間,獲得由日本Cool Japan Fund領投,與國發基金、中華開發資本、達盈管顧與其他投資人等共同參與的C輪投資,以及亞洲私募基金TGVest領投的2,000萬美元C+輪投資、Cool Japan Fund、國發基金、ZUU & De Capital Fund、彰銀創投及達盈管理顧問等追加的7,000萬美元投資。

9.數位無限軟體股份有限公司

數位無限軟體股份有限公司(INFINITIX)成立於2003年,主力產品為GPU資源調度與AI基礎設施管理的AI-Stack以及管理多雲集混合雲環境的CloudFusion。

INFINITIX在2017年時獲得由和通創投領投及天使投資人跟投的Pre-A輪140萬美元投資;2021年獲得由零壹科技集團領投、精準創業投資顧問公司跟投的A輪投資;在2024年,完成新臺幣1.2億元的募資,投資人包括仁寶電腦、台達電子子公司台達資本、工研院子公司創新工業技術移轉(ITIC)以及新生資本。

10.點點全球股份有限公司

點點全球股份有限公司成立於2019年,主要的雲端服務產品為智慧餐飲零售科技平台「QuickClick快一點」,提供線上點餐、AI自助點餐、信用卡收單與多元支付。點點全球在2021年時獲得聯訊管理顧問股份有限公司、國發基金、扶田資本股份有限公司、創新創業總會的投資人等近3,000萬新臺幣Pre-A輪投資;2024年由AppWorks領投,聯華神通集團的聯訊創投、扶田資本、AVA天使投資、國泰創投及中租實業等參投的新臺幣1.4億元A輪募資。

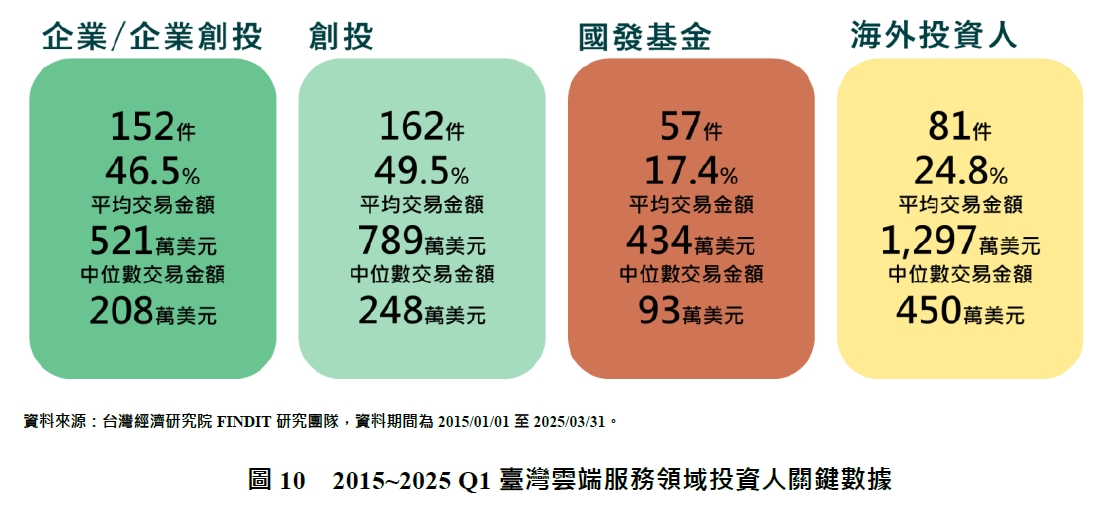

(七)投資人樣態分布

另一方面,從投資人參與的角度切入,就目前FINDIT研究團隊收錄與統計的雲端服務領域交易中,企業或企業創投參與152件,占投資件數46.5%,參與的投資案平均金額為521萬美元,中位數為208萬美元;創投參與162件,占比49.5%,為比例最高的參與者,參與的投資案平均金額為789萬美元,中位數為248萬美元;國發基金參與57件,占件數的17.4%,參與的投資案平均金額為434萬美元,中位數為93萬美元,國發基金的投資金額平均數及中位數均低於其他投資者,顯示其資金更多集中於支持中小型項目,以促進基層創新及推動產業基礎建設為主要目標;海外投資人共參與81件,占投資件數24.8%,參與的投資案平均金額為1,297萬美元,中位數為450萬美元,海外投資人參與的投資案其平均金額及中位數均高於其他投資者,顯示其更傾向於參與高金額的大型項目,這可能反映出海外資金對臺灣雲端服務市場的信心,以及其對高潛力項目的偏好。

三、結語

展望未來,隨著如生成式AI等新興技術的進一步成熟,雲端服務市場將迎來新一輪的技術突破與市場擴張。生成式AI的應用對雲端計算能力提出了更高要求,促使供應商加速基礎設施升級並推出更多高效能解決方案。雲端服務在穩定成長的基礎上,正因AI技術的融入而呈現加速態勢。未來,雲端服務將在全球商業格局中占據更加重要的地位,成為企業創新與經濟發展的核心驅動力。

我國政府早於10多年前即預見雲端服務之潛力,規劃對應計畫力求提升我國軟體實力。行政院於2010年4月核定通過「雲端運算產業發展方案」之推動,期望實現「邁向科技強國-藉雲端運算升級臺灣成為資訊應用與技術先進國家」發展願景,包含(1)奠基於世界第一的資通訊產業,轉型升級為雲端運算產業,讓臺灣成為具技術自主能力,可提供雲端系統、應用軟體、系統整合與服務營運之技術先進國。(2)普及雲端運算應用,發展臺灣成為政府、企業與個人高度使用雲端服務之先進雲端應用典範輸出國。

「雲端運算產業發展方案」的推動作法,從供給面、需求面與治理面等三大發展策略及措施著手:包含(1)供給面,經濟部技術處(今技術司)提出全方位、高度整合產業生態鏈的發展策略,重點措施包含:發展雲端系統與經營資料中心、發展雲端應用軟體、持續推動寬頻建設、創新研發雲端裝置產品、推動科研雲端系統測試與研究發展及運用政策工具導引產業投資與轉型;(2)需求面,行政院研究發展考核委員會提出推動政府雲端應用(G-Cloud)的發展策略,重點措施包含:推動電子化政府多元雲端應用以及進行典範移轉與輸出國際;(3)治理面,行政院成立「雲端運算產業發展指導小組」,另透過「雲端運算產業推動辦公室」,協助國內業者有機會參與政府計畫,最終完成催生雲端運算產業鏈與推動政府雲端運算應用的重大任務。

而在2011年11月,為兼顧「應用價值」與「產業產值」之推動方向,行政院通過將原「雲端運算產業發展方案」更名為「雲端運算應用與產業發展方案」,並調整計畫內容,在兼顧「應用價值」與「產業與經濟產值」發展原則下,擬定五大發展策略,包括:(1)推動民眾有感應用、(2)建構創新應用之開發能量、(3)奠定系統軟體基礎、(4)落實雲端基礎建設及(5)發揮綠色節能效率。期望透過建置政府雲端服務,帶動國內資通訊產業發展,並調整「雲端運算應用與產業發展指導小組」之架構,設置「應用推動組」與「產業發展組」,並成立「雲端運算應用與產業發展推動辦公室」,協助輔導各政府雲之規劃與建置,落實「先軟後硬」之原則,透過該方案共用基礎設施之精神,達到政府預算「節流」之目的。

2016年行政院提出「數位國家‧創新經濟發展方案(2017-2025年)」(簡稱DIGI+),除延續國家資通訊發展方案,並在硬體與軟體建設並重原則下,透過建構有利數位創新之基礎環境,鞏固數位國家基磐配套措施,打造優質數位國家創新生態,以擴大我國數位經濟規模,達成發展平等活躍的網路社會,推進高值創新經濟並建構富裕數位國家之願景。DIGI⁺方案目前已完成第一階段(2017- 2020年)預定之推動任務,因應未來智慧國家發展願景,此方案將更名升級為「智慧國家方案(2021-2025年)」,將納入臺灣資安卓越深耕、Beyond 5G衛星通訊、A世代半導體、雲世代產業數位轉型及先進網路建設等前瞻數位科技,並配合已核定之「前瞻基礎建設之數位建設」、「臺灣AI行動計畫」、「資安產業發展行動計畫」、「臺灣5G行動計畫」、「臺灣顯示科技與應用行動計畫」、「台灣運動x科技行動計畫」、「臺灣AI行動計畫2.0」等跨部會合作之重大數位政策,在後疫情時代為臺灣把握發展先機,未來站在DIGI⁺、5+2產業創新基礎上,朝向國家希望工程目標邁進,以「2030實現創新、包容、永續的智慧國家」為願景,加速五大信賴產業發展。

此外為掌握與因應數位經濟帶來之社會影響,並重視國內中小微型企業因應新興科技帶來的社經衝擊與面臨數位轉型的議題,依據行政院科技會報規劃之「雲世代產業數位轉型」政策戰略計畫,自2021年開始,推動對象包括製造業、資訊服務業、零售服務業、農漁產銷業、小微型企業等,並建立臺灣雲市集與企業主控台,以雲端世代為驅動主力,結合民間與政府動能,帶動中小微型企業上雲進行數位轉型,開拓新商模、創造新價值、再創新榮景。

而資策會產業情報研究所(MIC)於今年(2025年)發表的《臺灣企業雲端服務與AI導入需求》調查中顯示,目前臺灣雲端服務市場面臨兩大主要挑戰:供需落差與需求端用戶資訊預算配置保守。在供需落差上,半數臺灣雲端供應商認為「需求市場願付價格過低」是主要挑戰,其次為「同業競爭激烈」及「人才欠缺」等問題;而對需求端的企業用戶而言,「採購成本過高」是使用雲端服務的首要困難,甚至超越「資安顧慮」。這顯示供需落差的核心問題在於價格合理性。在預算配置保守上,調查指出,未來兩年企業用戶在雲端服務的資訊預算配置將偏向保守,2025年有65%的用戶預算持平,2026年約74%的用戶預算持平。臺灣雲端服務市場的未來發展需要在供需兩端尋求平衡。一方面,供應商需提升服務價值以匹配需求端的預算期待,並透過技術創新和差異化策略來應對競爭壓力;另一方面,需求端企業也需重新審視雲端服務的長期效益,適時提高預算配置,以支持數位化轉型的深度推進。唯有供需雙方共同努力,臺灣的雲端服務市場才能在全球競爭中取得更大的突破與成就。

從臺灣雲端服務領域之新創投資的資料觀之,在這波浪潮下表現不俗,與國際趨勢接軌,同時從相關企業提供的服務內容,亦不乏針對因應國內需求的在地化服務。近年來,臺灣更積極投入人工智慧(AI)應用的發展,透過AI技術與雲端服務的結合,創造出更多智慧化解決方案,進一步提升了雲端服務的附加價值與市場競爭力。隨著全球雲端需求趨勢持續提升,加上我國政府相較於過去更加重視國內企業軟體實力的養成,並推動AI與雲端技術的整合,有望以創新技術和在地化特色在這一領域開創出全新的產業價值。

參考資料

1. 《2024 資訊軟體暨服務產業年鑑》,資策會產業情報研究所。

2. 彭慧明,MIC:AI 應用成為台灣雲端服務新潛力市場,2025/4/15,https://money.udn.com/money/story/5612/8675847

3. Byron Deeter et al.,The Cloud 100 Benchmarks Report 2025,2025/9/3,https://www.bvp.com/atlas/the-cloud-100-benchmarks-report

4. IDC,Worldwide Public Cloud Services Revenues Grew 19.9% Year Over Year in 2023, According to IDC Tracker,2024/6/10,https://www.idc.com/getdoc.jsp?containerId=prUS52343224

5. IDC,IDC公布2025年台灣資通訊(ICT)市場重點趨勢預測,2024/12/11,https://my.idc.com/getdoc.jsp?containerId=prAP52836824

6. IDC,IDC:台灣軟體市場規模將於 2025年達39億美元,AIP、ADS、ABIS成長力道強勁,2025/7/14,https://my.idc.com/getdoc.jsp?containerId=prAP53684725

7. IDC,Worldwide Spending on Public Cloud Services is Forecast to Double Between 2024 and 2028, According to New IDC Spending Guide,2024/7/29,https://www.idc.com/getdoc.jsp?containerId=prUS52460024