【2025年臺灣新創投資趨勢年報-投資人篇】聚勢成光:資金往中期集中,新創投資漸趨穩健

近年來,全球創投市場雖因經濟環境的不確定性與資金緊縮,投資趨於保守,但臺灣新創投資卻逆勢持續成長,顯示生態系正逐步成熟並展現韌性。從天使投資、創投到企業創投以及國發基金,不同類型投資者的布局、投資階段與投資策略上各具特色;且與此同時,部分投資機構已積極走向海外市場,透過設立據點、成立跨境基金或與外國創投合作,布局全球。本文將總結各類型投資者的偏好,帶讀者一覽最新臺灣新創投資者的投資型態與趨勢。

一、前言

根據CB Insights分析,2024年全球創投交易件數跌至歷年新低,共計26,961件,相較於2023年下降19%,同時也是過去八年以來最低。CB Insights進一步指出,儘管整體表現下滑,種子或天使輪等早期階段的投資卻節節上揚,無論是交易規模或者估值的中位數皆為過去八年來新高,推估是因為將資金投入早階新創,可避開資本限制、退場受限等高風險;在企業與企業創投(CVC)方面,2024年全球企業創投所參與的投資金額相較於2023年成長20%,在歐洲、美國地區尤為明顯,但交易件數則從2023年的3,763件減至3,434件,為2018年以來新低,亞洲地區企業創投參與的投資金額則相較於前一年驟降34%,其中以中國衰退最甚,顯示企業創投對於目前劇烈變動的新興市場,也持著較為觀望審慎的態度。

相較於全球表現的變化,臺灣新創圈的投資仍然熱烈。在全球情勢快速變遷下,無論是創投與企業/企業創投所參與的交易甚至都優於疫情爆發前幾年的表現,顯示整體投資逆勢成長,新創生態亦持續茁壯。本篇將進一步就各類型投資者的投資偏好與變化進行探討與剖析。

二、資料範疇與研究說明

新創獲投數據由台灣經濟研究院FINDIT研究團隊進行收集並定期對外發布,資料來源包含:媒體報導、獲投企業自行揭露、國發基金暨年報(截至2025年Q1)、投資者資訊揭露、上市櫃公司轉投資資料(截至2025年Q1)、Crunchbase資料庫、新創案源整合平台以及商業司公司登記。於資料收集並彙整後,開始進行資料清理、交易資料整併、機構名稱標準化、輪次判斷以及領域歸類、以及投資金額美元計價換算的工作。

三、臺灣投資者類型-天使投資概況

天使投資者無論在哪一國家都是新創投資中不可或缺的一群,不僅在新創企業創建階段提供資金,同時也往往肩負陪跑者的角色,協助新創企業尋找資源或者人脈。創業伴隨著高風險,儘管新創企業發展尚未臻於成熟,天使投資者會針對創辦團隊的執行力、商品的市場未來性、產業整體發展等角度進行評估,並給予支持。臺灣目前進行天使投資的包括校友天使組織,如交大天使、台安傑國際天使投資、台大創創中心天使投資俱樂部、清華天使會/清大天使股份有限公司、水木創業顧問股份有限公司。其他民間天使組織則包括識富天使會、安發天使投資(AVA天使投資平台)、台灣全球天使投資俱樂部、矽谷台灣天使群、SIC永續影響力天使投資、台灣飛躍天使創投、達盈天使投資、XChange天使投資。除了天使投資社群,個人天使亦為臺灣新創投資的重要推手。根據FINDIT團隊所蒐集之資料,2015年至2025年第一季期間,共計338筆天使投資者參與的交易當中,個人天使至少占163筆,約占總交易件數的五成,顯示其對於新創投資的重要性。

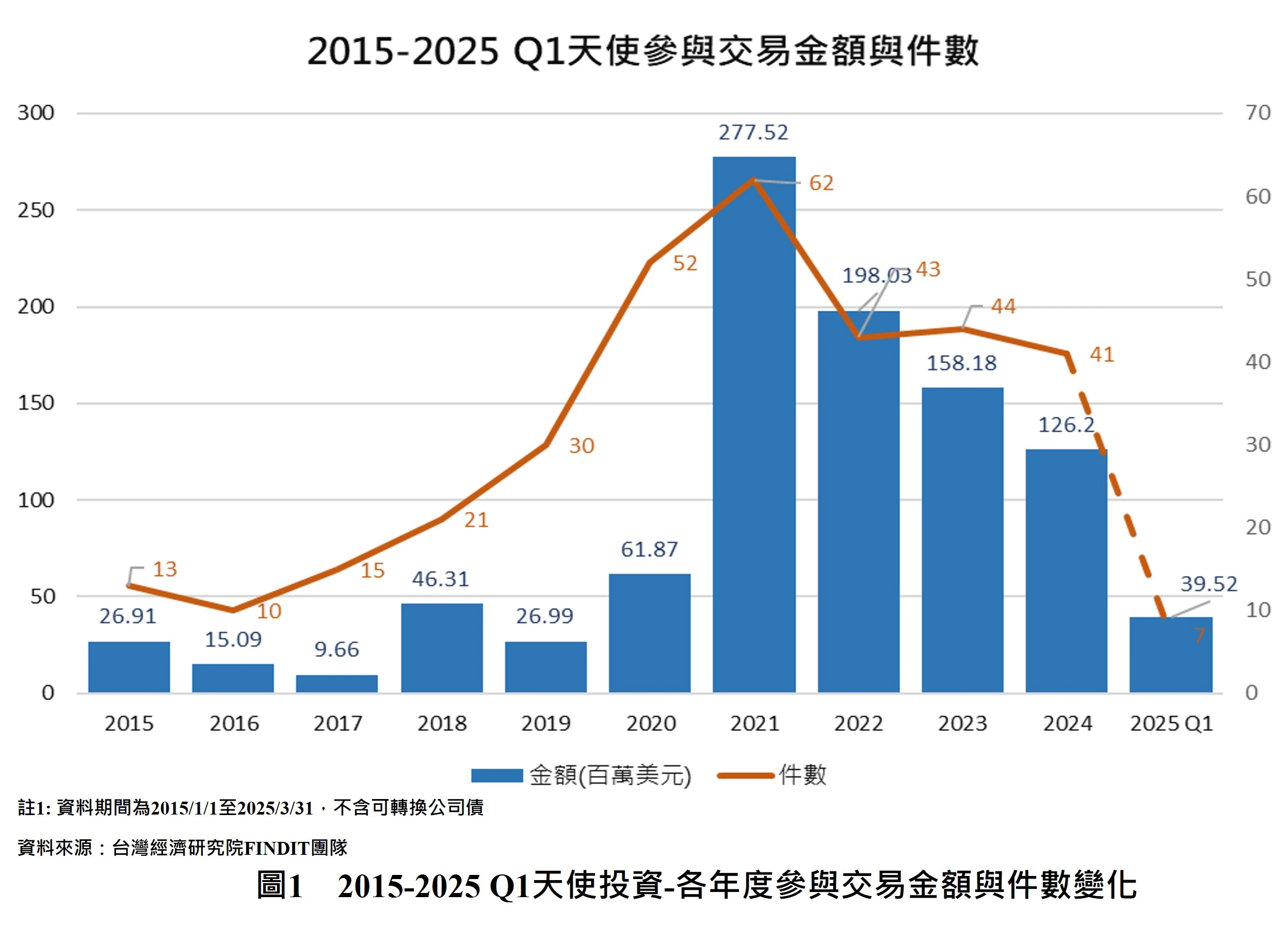

過去十年以來,新創投資圈走過最初的荒漠來到蓬勃發展的時代,從下圖可看出,天使投資者各年度參與交易件數自2016年來逐年攀升、2021年達到高峰62件、2.77億美元,相較於2015年的13件,2,691萬美元,成長幅度顯著。如以2022年至2025年第一季期間進行觀測,參與投資件數共135件,約為總交易件數四成,顯示天使投資者每年參與件數漸趨穩定約42件上下;如從2015年至2025年第一季進行觀測,其中種子至天使輪共222筆,約占總交易件數六成五,顯示天使投資者的參與仍對早期階段的投資有一定影響力,但相較於前一年約占比七成五的統計,可看出天使投資者對於創建期的早階新創出手轉為審慎。

以國內活躍天使組織的投資概況而言,過去十年以來,安發天使股份有限公司(AVA天使投資)投資件數共28件、識富天使會26件、交大天使22件、台安傑國際天使投資10件,為國內較為活躍的天使組織。值得留意的是,如以新創獲投的年份進行分析,會發現識富天使會的投資較集中於2019年至2022年間,近兩年投資趨緩;但安發天使的參與件數於2021年至2024年間顯著攀升,為國內近年最積極參與新創投資的天使組織之一。

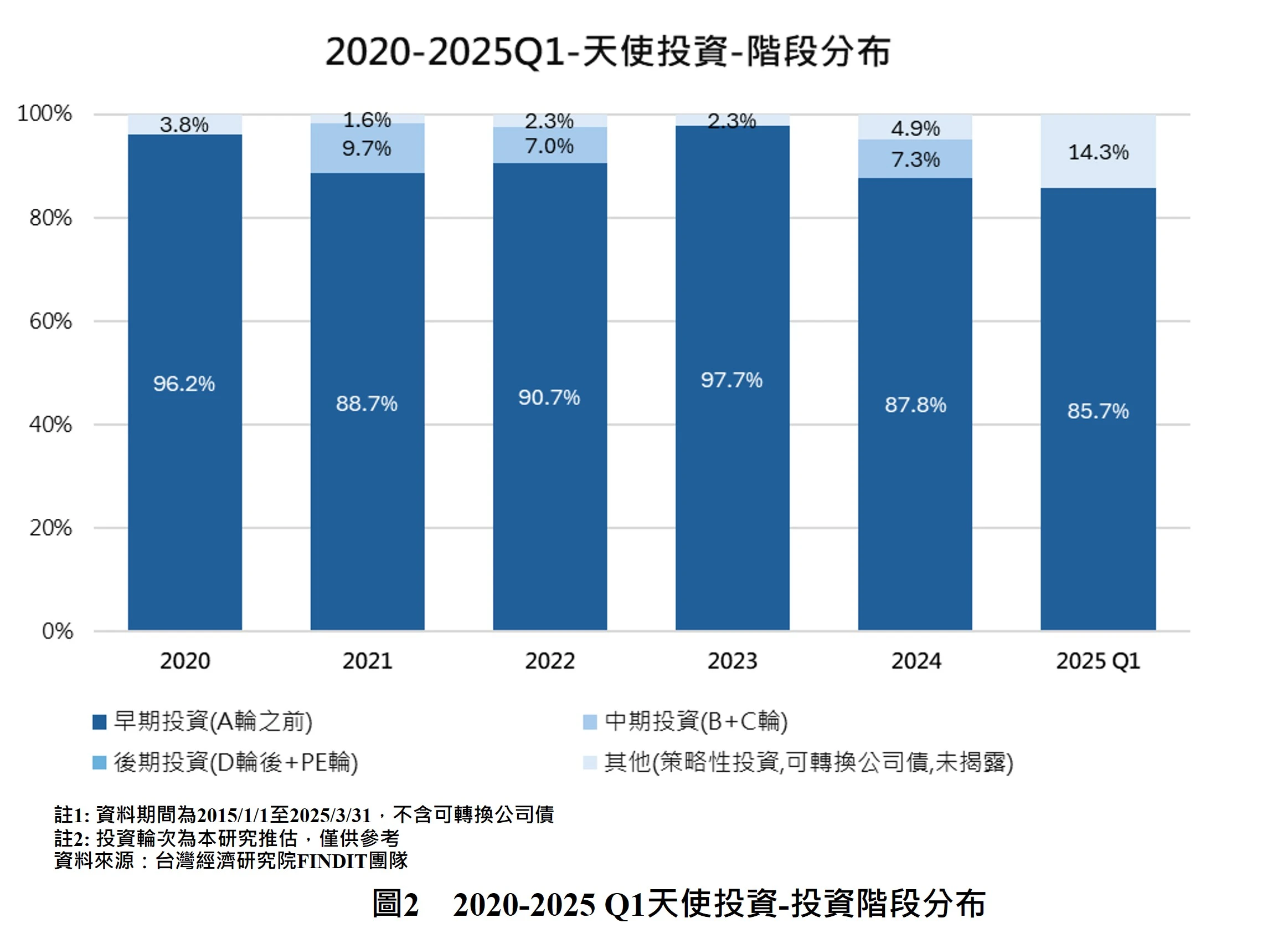

如以投資階段來進行分析,自2020年至2025年第一季期間,天使投資者參與的投資交易仍然以A輪之前的早期投資為主力,占比約八至九成,但自2023年至2025年第一季期間,投資的階段明顯有所改變:2024年B輪至C輪的交易件數增加至3件,其中有2件為健康科技領域,1件為電子半導體領域,顯示天使投資者再度開始關注成熟期的新創企業。以2025年而言,七件天使投資者參與的交易案件中,每一件皆與企業/企業創投聯合投資,且有一半的交易案件與健康醫療相關,由此亦可看出天使投資的投資偏好。

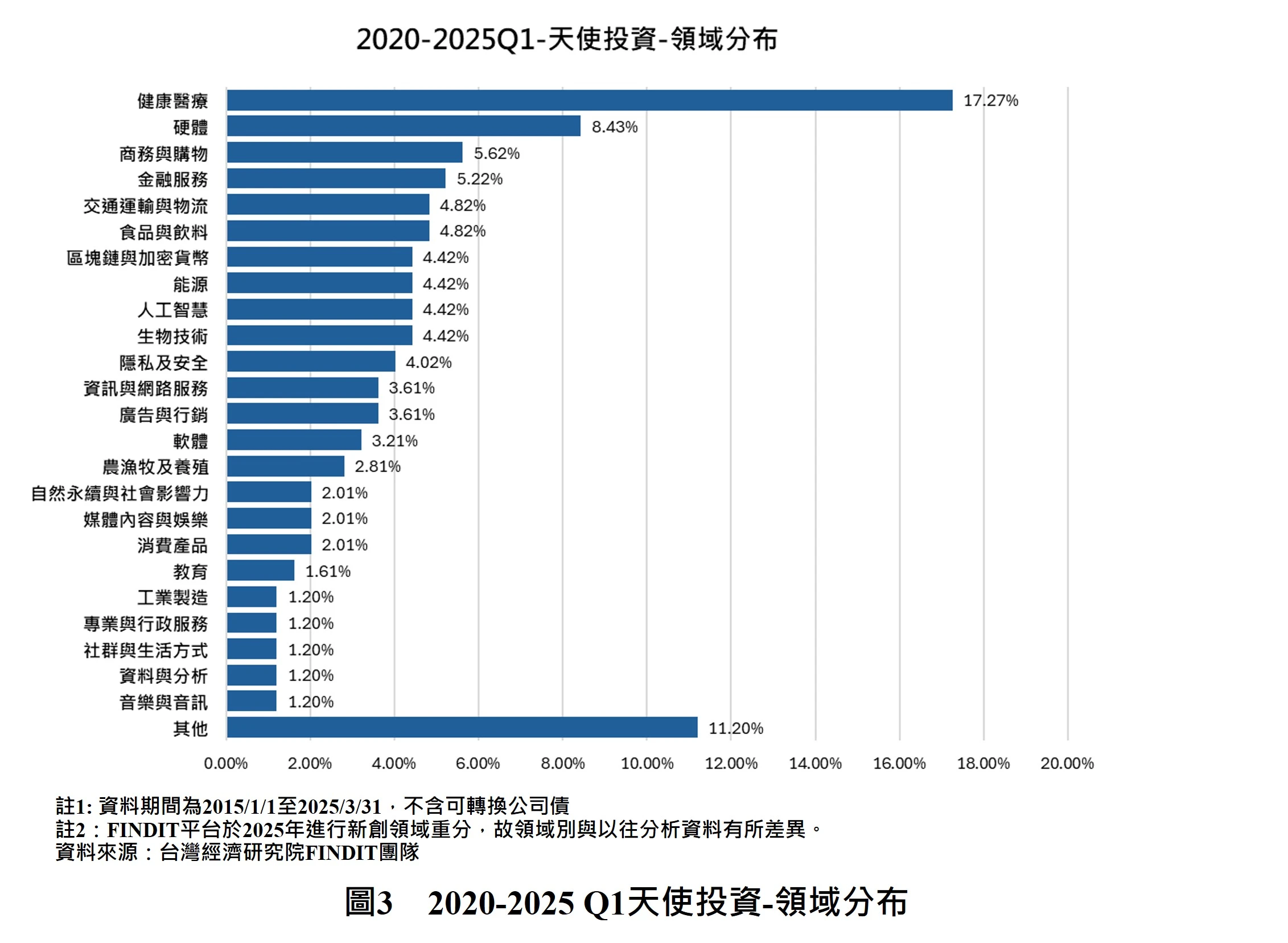

如以投資領域進行分析,2020年至2025年第一季期間天使投資者參與的交易案件中,前五名分別為健康醫療(17.27%)、硬體(8.43%)、商務與購物(5.62%)、金融服務(5.22%)、交通運輸與物流(4.82%)以及食品飲料(4.82%)。在健康醫療的投資上共有43筆交易,其中醫材領域共10件,其餘受到關注的包括生物技術、人工智慧、醫療診斷等子領域。以醫材而言,2024年投資案件有3件,包括較大型的投資案例巨暘醫療器材,為亞太醫療科技開發集團在台之關係企業,產品包括開放系統體外循環機、局部腦降溫系統等。另外2件分別是研發生物陶瓷器材的品醫生技,以及研發微創手術和影像醫材的安德斯醫學科技。以生物技術而言,投資較多出現於2021年至2023年間,2024年僅一筆,為2023年亦有進行過募資的思捷優達股份有限公司(針對中樞神經系統疾病的創新藥物);以人工智慧領域而言,天使投資者所參與的交易亦集中於2021年至2023年,如和四時生化科技(利用AI進行保健品客製化)、瀚微科技(跌倒自動偵測系統)。

在硬體領域方面,投資件數21件,其中2022年後投資件數共12件,應用領域包括電子、半導體、無人機等,其中電子領域稍高。曾參與硬體領域的多以個人天使為主,識富天使會與台安傑國際天使投資亦有參與此一領域投資。在金融服務方面,投資件數共13件,輪次幾乎集中於pre-A輪之前,但2024年的投資案件僅有羅賓斯科技一家。在商務與購物方面,投資件數共計14件,多數為pre-A輪之前的早期階段,約占七成八(11件),募資階段為A輪的兩家新創分別為直流電通股份有限公司(跨境平台物流零售)、以及視宇股份有限公司(跨境電商平台)。交通運輸與物流以往並未出現在天使投資者偏好的前5大領域,本次首次晉升第5名,投資件數共12件,多數集中於2020年至2023年,共有10件。2024年的兩件投資案例分別為專注汽車售後服務市場全方位服務的捷博股份有限公司,以及提供共享租車平台的路朋科技股份有限公司。參與交通運輸領域的天使投資者以安發天使所參與的4件最多,識富天使及個人天使投資者亦有參與。以食品與飲料領域而言,投資件數同樣為12件,僅2021年的三食櫃股份有限公司(雲端廚房)以及2022年的活優科技(替代性油脂解決方案)獲得百萬美元以上的投資,但三食櫃已解散清算完結。參與食品與飲料領域的天使投資者包括識富天使會、安發天使以及個人天使,其中安發天使參與的投資即達三件,顯示對該領域有一定的關注度。

四、臺灣投資者類型-創投投資概況

創投全名為創業投資(Venture Capital,VC),主要指專業投資機構以私募股權方式,透過資金、市場、財務、專業知識等能力,協助具高潛力新創企業成長,以追求長期資本增值的高風險投資模式。對整個生態系而言,創投引領了市場資本的走向,扮演了極為關鍵的角色。

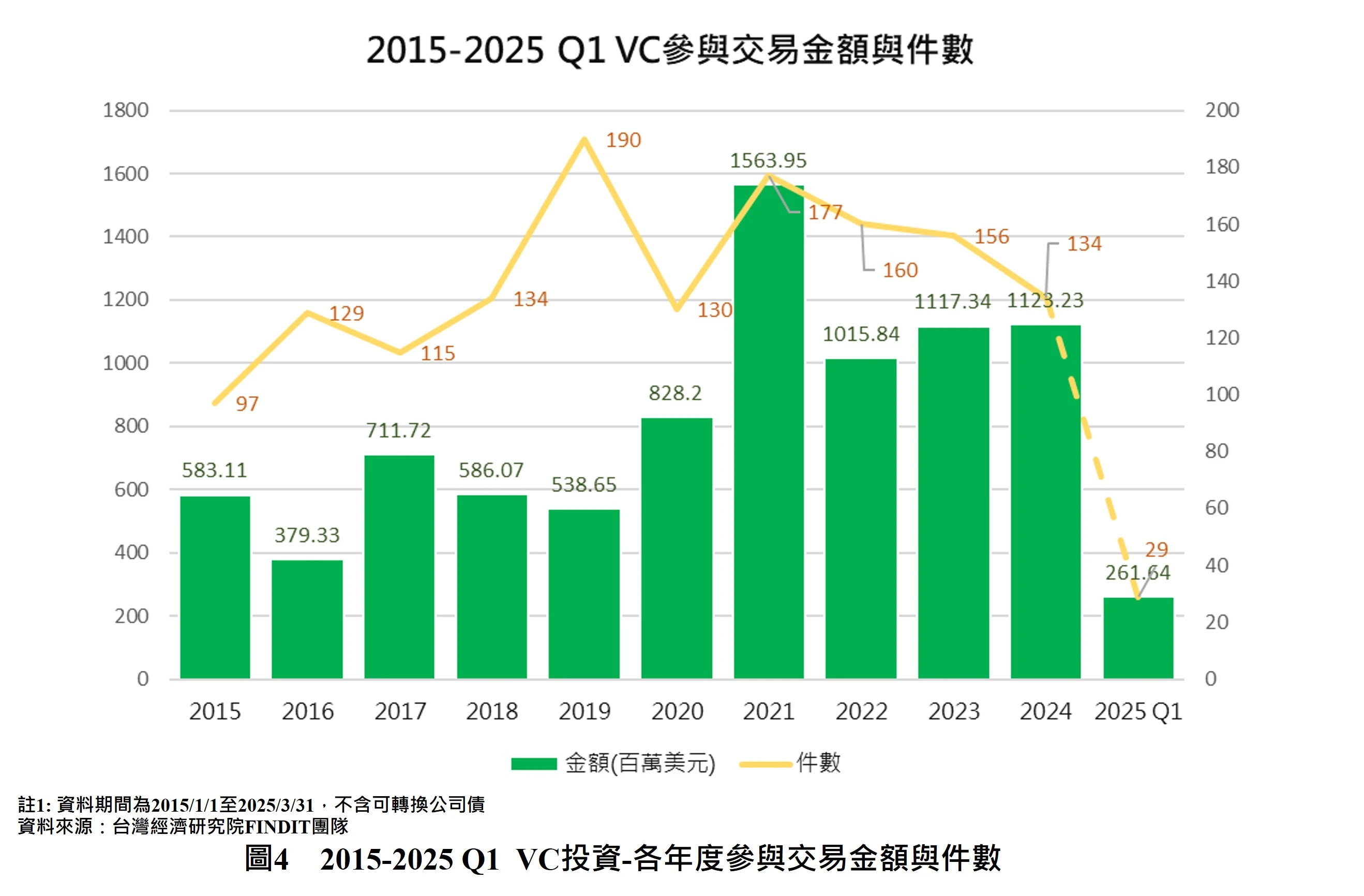

以國內創投各年度的參與狀況來看,2021年是過去十年來變化的分隔點:2021年累積交易件數177件、累計金額 達15.64億美元,為歷年最高。2021年前的投資金額平均落在6億美元,交易件數變化則較大;2022年至2024年的累計投資金額平均落在10億美元左右,呈現明顯的增幅,交易件數則略為下滑,顯示整體交易金額較以往更高。2015年至2020年間累計794件交易,千萬美元以上的交易案共75件,約占9%;在2021年至2025年第一季期間共656件交易,投資金額達千萬美元以上的大型投資達128筆,大幅成長至19%,其中2022年有32筆、2023年35筆、2024年22筆。2023年與2024年間的交易中約有一半的大型投資皆為健康醫療相關領域,最突出的為2023年完成D輪募資的育世博生物科技(癌症新藥公司),以及2024年完成B輪募資的全心醫藥(免疫系統創新藥物)。2022年有3分之一大型交易為健康科技領域,其餘則涵蓋了硬體、資訊與網路服務、製造、能源、區塊鏈與加密貨幣等領域,例如睿控網安(工控資安廠商)、恆勁科技(IC載板、2023年登錄興櫃)。以2025年第一季而言,千萬美元以上的交易案共8件,其中有6件為健康醫療領域,投資金額最大的為臺灣生物醫藥製造(CDMO),非健康科技的案例則包括圖睿科技(高效率儲存保護方案)以及光宇應用材料(甲級廢棄物處理機構及再生材料開發製造廠)。

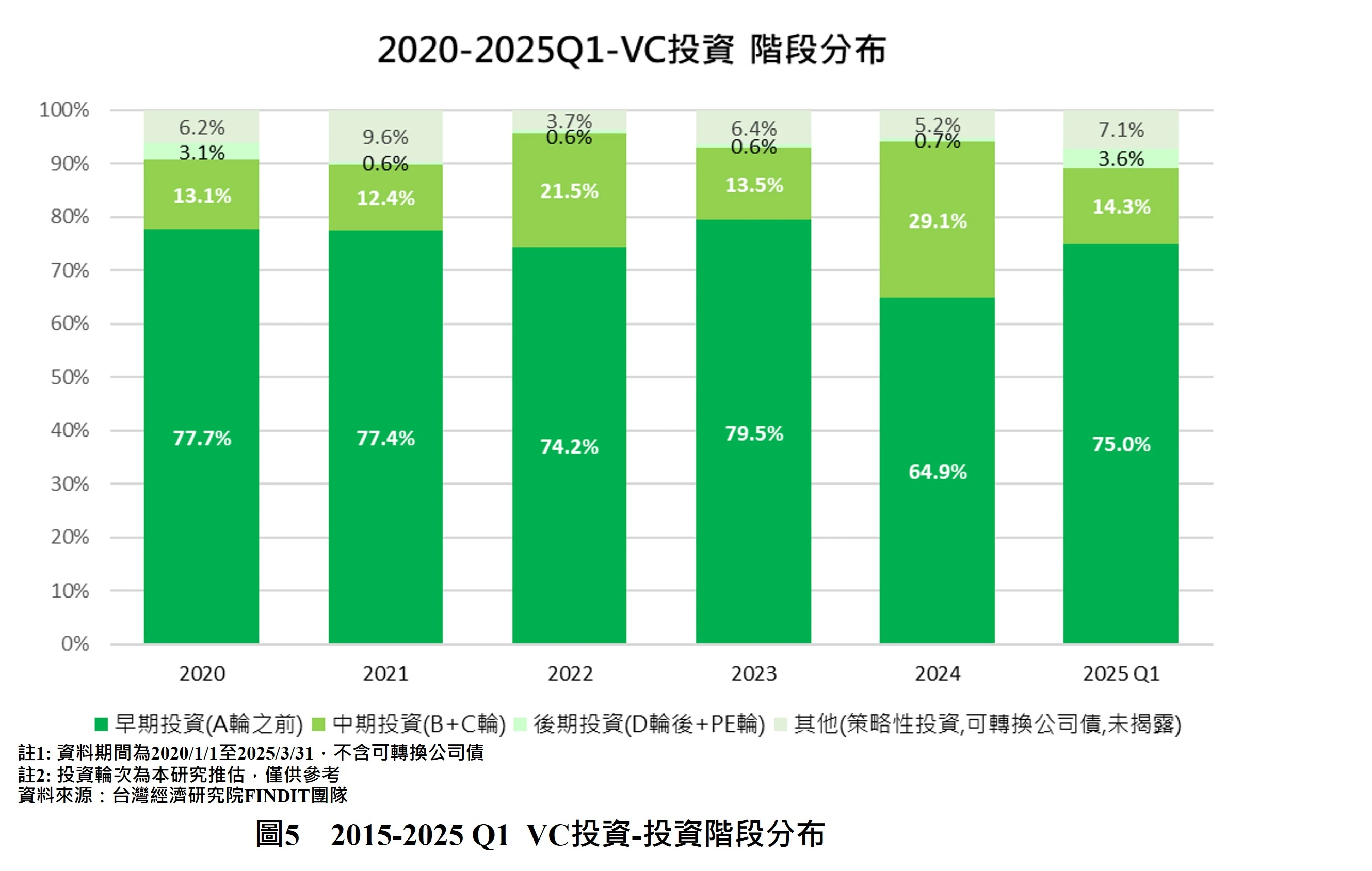

以VC投資階段進行觀察可發現,A輪之前的早期投資在近五年間的占比仍達七成五以上,惟2024年降至64.9%,中期投資則達39筆、29.1%,進一步觀察變化則會留意到當中有高達23件交易案件曾於2015年至2023年間曾經獲投/多次獲投,占比約將近六成,顯示不少新創隨著時間推移而成長茁壯,來到了B輪至C輪的中期階段,例如酷遊天股份有限公司(旅遊行程體驗平台)曾於2016年至2023年間先後完成八次募資;東聯互動(跨境匯款服務APP)、凱鈿行動科技(AI化工作流程及數據解決方案)、雲象科技(數位病理及醫療影像AI輔助診斷系統)在此之前也曾多次獲投。另一方面,以種子/天使階段的投資而言,近五年以來的高峰落在2021年,占比約38.4%;2022年約36%;2023年32.6%;2024年來到17.1%的低點,顯示近年資金確實有往中期階段集中的趨勢。此外,以2025年第一季而言,後期階段的投資比例之所以明顯較前幾年高,主要是因為總投資件數較低,故占比顯得較高的緣故。

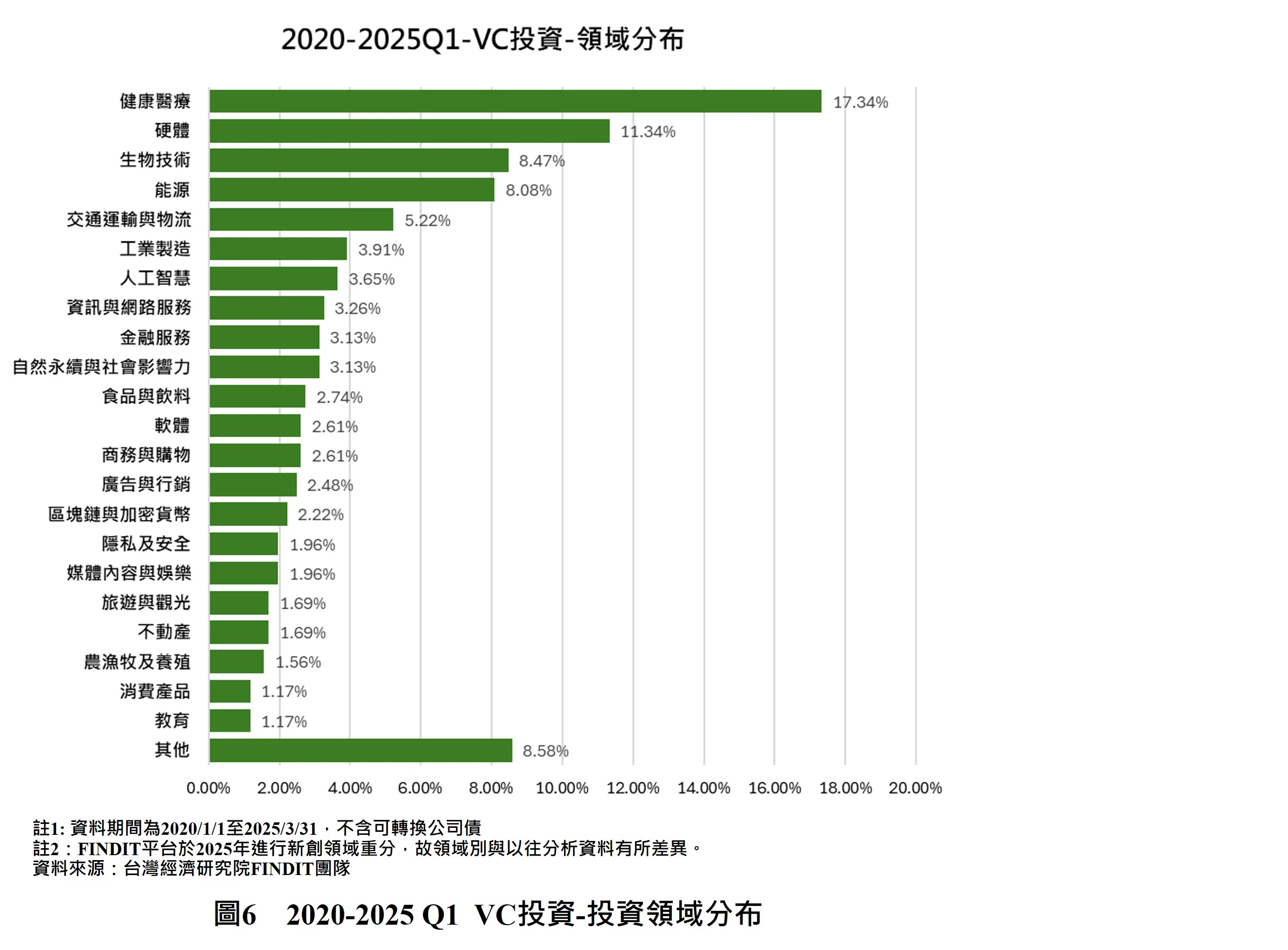

以創投投資領域分布來看,近五年的投資交易中前四名的領域分別為健康照護(17.34%)、硬體(11.34%)、生物技術(8.47%)、能源(8.08%)。以健康照護領域而言,近五年的投資交易共有136件,主要集中於醫材與生物技術領域,分別各有25與19件。以醫材領域而言,半數的交易案件集中於2022至2023年的後疫情時代,2024年共有五筆交易,多數為成熟的中後期投資,包括宇康生科(語音及言語障礙創新解決方案)、怡定興科技(微針貼片)、海昌生化科技(各式膠原蛋白植入物醫療器材之研發銷售)、聯創生醫(帶鎖髓內釘遠端螺孔定位裝置)以及巨暘醫材(開放系統體外循環機)。參與醫材領域的創投以台杉投資管理顧問最為積極,近五年內參與六件;中華開發、比翼生醫創投也都參與兩件以上的投資。以生物技術領域而言,絕大多數交易投資時間都集中於2021年至2023年間,新創階段亦相對成熟。2024年投資交易共兩筆,為知名的全心醫藥以及思捷優達,同時也是天使投資者關注的交易案例。

在硬體領域方面,近五年內投資交易共計89筆,千萬美元以上投資共26筆,約占三成,顯示硬體領域不一定最吸金,但交易熱度始終居高不下。千萬美元以上的交易則多集中於半導體或者電子等子領域,交易金額較高的共10筆;2024年的交易有三件,分別為鴻勁精密(IC測試分選機及其相關設備整合性解決方案)、凌嘉科技(半導體乾式製程)、中顥電子(系統單晶片設計與開發)。硬體領域參與交易較多的包括創新工業技術移轉、台杉投資管理顧問、富邦金控、元大創投等。在生物技術領域方面,近五年內投資交易共計44筆,為A輪之後的中後期投資,半數的投資金額超過千萬美元以上,例如安邦生技(癌症標靶藥物)、新析生物科技(光標靶儀創新技術)、漢康生技(抗癌新藥研發)等;關注生物技術領域的創投則包括達盈管理顧問、聯訊創投、中華開發資本等機構。在能源領域方面交易件數共計66筆,與硬體領域十分接近,其中富邦、國泰創投、永豐創投等皆為積極參與的投資機構。以交易案件進行觀察,2024年的綠岩能源(再生能源一站式解決方案)完成B輪超過千萬美元,為2024年以來創投所參與的交易中金額最大的一件。2025年也有三筆交易超過億美元,由此也可看出能源領域的吸金度。

如果以2022年至2025年第一季的投資件數進行統計,投資件數超過30件以上的活躍創投為台杉投資管理顧問(底下基金為台杉物聯網基金、台杉生技基金、水牛三號生技基金、水牛五號科技基金、水牛六號科技基金)與凱基金融控股(原中華開發金控,旗下公司為中華開發資本、中華開發資本管理顧問、中華開發創業投資、中華開發生醫創業投資、中華開發創新加速、中華開發貳生醫創業投資有限合夥、中華開發優勢創業投資有限合夥、凱基證劵、凱基銀行、凱基投信、凱基人壽)。投資件數超過20件的活躍創投為達盈管理顧問股份有限公司,投資件數超過10件的活躍創投則包括富邦金控創業投資股份有限公司、國泰創業投資股份有限公司、臺企銀創業投資股份有限公司、彰銀創業投資股份有限公司、聯訊管理顧問股份有限公司、玉山創業投資股份有限公司、兆豐創業投資股份有限公司、創新工業技術移轉股份有限公司、益鼎創業投資管理股份有限公司、永續影響力股份有限公司、合作金庫創業投資股份有限公司、第一創業投資股份有限公司、集富亞洲投資公司等;近三年投資件數超過六件的創投則包括萬豐資本股份有限公司、之初創業投資管理顧問股份有限公司、元大創業投資股份有限公司、台安生物科技股份有限公司、台新證創業投資股份有限公司等。

五、臺灣投資者類型-企業/企業創投(C/CVC)投資概況

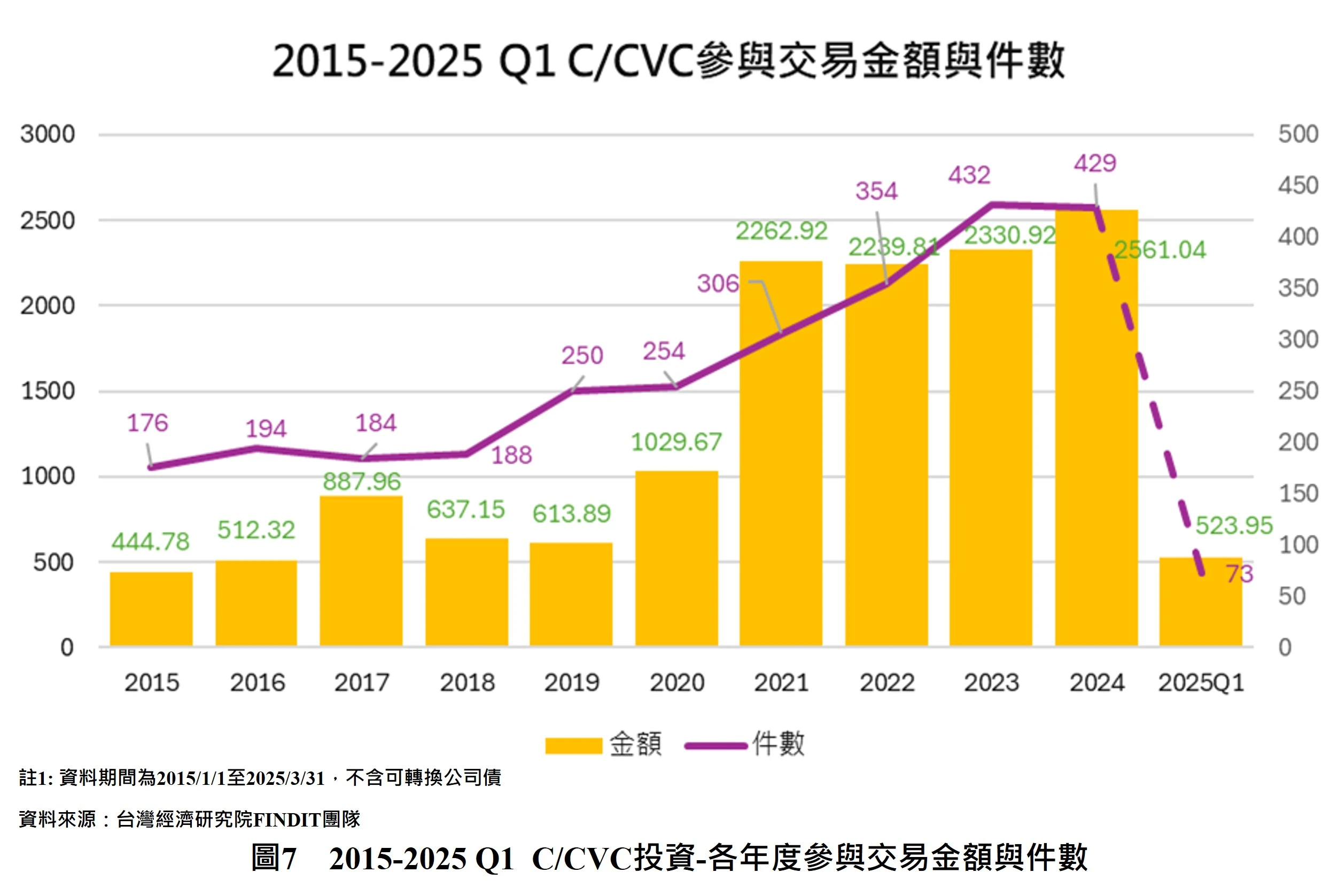

企業或者企業創投(C/CVC)主要透過投資具備創新潛力的新創企業,提供技術、人才、通路等資源協助新創企業提升競爭力,與此同時也藉由合作關係進行公司佈局、市場開發、產品優化,因此相較於純財務型的投資,更講求策略性的合作,對新創企業而言,可能帶來更多資源或者商機上的助力。然而根據CB Insights分析指出,全球CVC投資表現不盡理想,儘管交易金額相較於2023年增幅明顯,但交易不如以往熱絡,且劇烈震盪的表現在亞洲地區尤為明顯。相較於全球,C/CVC始終為臺灣新創投資的主力,表現不僅突出,且並未受到全球投資風向衝擊。

從圖中可看出,相較於2020年之前,自2021年至2024年企業/企業創投的整體投資交易金額與件數幾乎成長一倍,且有持續看漲的態勢,從2021年交易件數的306件增至2024年的429件,累計交易金額也成長11.6%。其中千萬美元以上的大型投資高達64件,主要集中於能源與健康科技領域,其中能源的交易件數占比超過三分之一,共23件、累計投資金額達8億美元以上;健康科技的累計投資金額則超過兩億美元,為帶動2024年CVC參與交易的主力,也是企業創投熱錢最聚焦的兩大應用領域。2023年至2024年的交易件數與金額相較於2021年至2022年亦有明顯增幅,顯示企業創投的參與度逐年提升。以2025年第一季而言,除了最受C/CVC青睞的健康醫療與能源領域之外,硬體領域的投資件數亦不相上下,且多數與半導體題材相關,顯示企業的關注度高。從2021年至2023年的交易件數分布可觀察到此三大領域幾乎仍是CVC最關心的題材、新創投資標的的鐵三角,差別在於2021年至2023年間自然永續與社會影響力、隱私及安全、食品飲料、媒體內容與娛樂等占比可能較高,顯示近兩年C/CVC將熱錢集中挹注於較熟悉聚焦的領域。

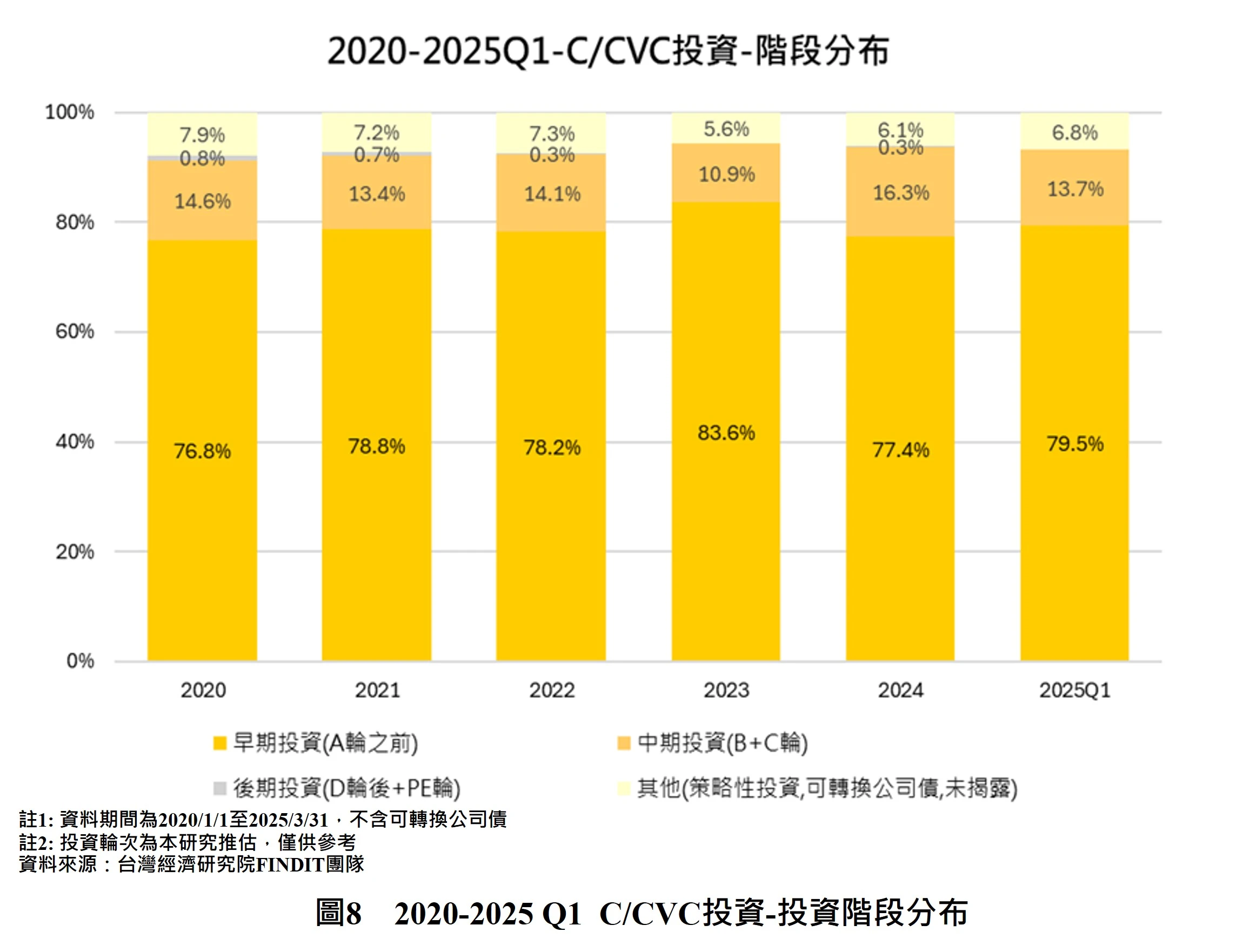

如從投資階段進行觀察,可留意到C/CVC對於A輪之前的早期投資參與度相當高,以近五年的投資件數計算甚至高於創投的參與度。自2023年至2024年C/CVC的早期投資參與度約為75%至83%,但創投則是落在65%至80%;如以種子/天使輪的投資進行觀察,甚至可發現2020年至2023年間C/CVC的參與度高達四成,由此可看出,企業創投對於尚未進入市場驗證的新創企業,仍然持有一定的關注度。與此同時,2024年至2025年第一季期間,無論是創投或者企業創投轉而參與中期階段的比例皆明顯升溫,推估是受到新創企業發展趨於成熟的影響所致,但可能也與全球景氣變化劇烈下,投資轉為審慎的態度相關。

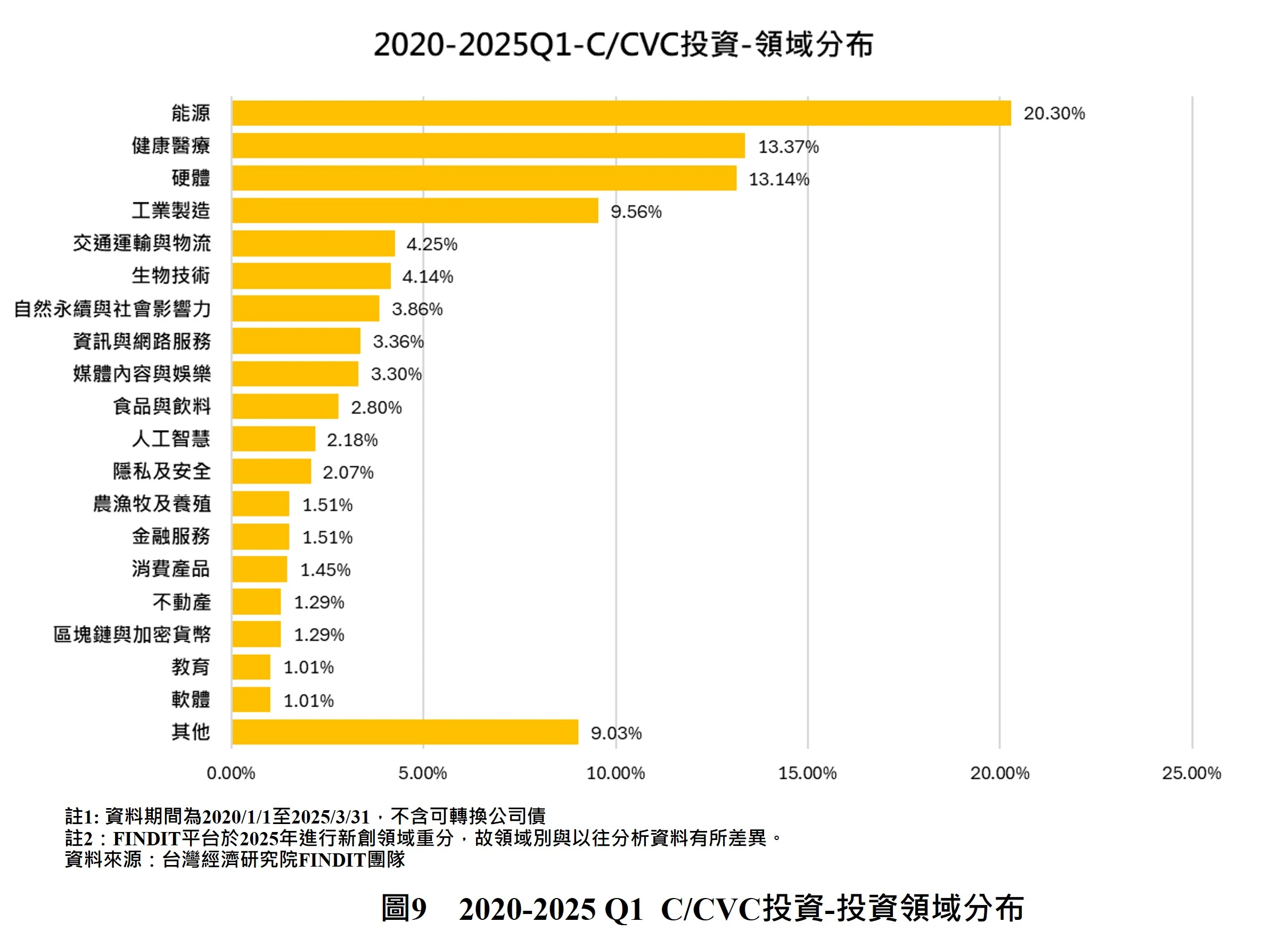

若著眼於投資領域分布,如前所述,能源(20.30%)、健康醫療(13.37%)、硬體(13.14%)為C/CVC所聚焦的重中之重,前三名與2024年進行統計時的排行相比差異不大,顯示企業創投的關注領域十分集中。此外,前三名領域的交易件數與其他領域亦有明顯落差:位居第四名的工業製造領域占比9.56%,第五與第六名的交通運輸與物流、生物技術則分別占比4.25%、4.14%,甚至未達工業製造領域占比的一半。以能源領域而言,近五年的投資比重相較於前一年略增近2%,壽險業者如新光、富邦、國泰、中國人壽、遠雄等;光電廠如友達、威富皆為積極參與者。子領域主要以再生能源為大宗,共計148筆;其次為太陽能或者電池相關,太陽能方面關注度高的企業有威富、國碩科技工業、富邦人壽等;在健康照護領域方面,交易件數與能源領域十分接近,且和創投的關注方向一樣,皆集中於醫材與生物技術領域。關注醫材的C/CVC包括仁寶電腦、宏誠創投等,值得留意的是,儘管醫材領域交易件數為生物技術的一倍以上,但以累計投資金額而言,生物技術的投資金額卻比醫材的2.25億美元多出一倍,高達5.08億美元。以硬體領域而言,主要集中於電子領域,由於臺灣企業多為相關領域起家,因此各家企業參與廣泛,其中義隆電子、光寶科技等均為積極投入的企業。

2022年至2025年第一季期間,從投資件數進行分析,過去三年內投資件數超過20件的為緯創以及所屬子公司如鼎創、緯創綠能、緯創生技、緯創數技等,投資領域主要集中於健康醫療,其餘則橫跨人工智慧、能源、硬體、廣告與行銷等領域。此外,生產太陽能電池模組的安集科技同樣為投資件數大約落在20件的活躍投資者。如回溯至2015年,安集科技投資案例超過30件,多數集中工業製造領域。另外投資件數超過20件的企業列舉如後:泓德能源,該公司本業涵蓋發電、售電與儲能,近年除了能源領域也投資漁電共生;大亞電線電纜/大亞創投有三分之一的投資集中於能源,生物技術次之,其餘還涉獵硬體、工業製造、隱私與安全、硬體、農漁牧及養殖。

投資件數超過10件的C/CVC介紹如下:宏碁股份有限公司投資案例主要集中於能源領域;隸屬於聯電的宏誠創投則投資硬體、健康醫療、能源、工業製造、金融服務;專注於半導體、平面顯示器設備及耗材代理的帆宣系統也積極參與投資,投資領域除了與本業相關的電子,尚包括人工智慧、工業製造、能源、交通運輸等;中盈投資定位為中鋼集團的產業觸角,近三年投資領域多聚焦於健康醫療與自然永續;台灣人壽則主要參與再生能源與太陽能相關投資;生產多功能休閒車與零件的合騏工業亦聚焦於能源領域,但也參與交通運輸領域的投資;家登創業投資隸屬於家登精密工業,投資領域集中於工業製造與能源;隸屬開陽集團的開陽能源主要深耕太陽能與儲能領域,因此所投資範疇也清一色與能源相關。

其餘投資件數介於至少6件至10件的企業則包括全球人壽保險股份有限公司、亞通利大能源股份有限公司、威剛科技股份有限公司、遊戲橘子數位科技股份有限公司、欽揚科技股份有限公司、兆明科技股份有限公司、雲豹能源科技股份有限公司、零宇投資股份有限公司、仁寶電腦工業股份有限公司、日勝生活科技股份有限公司、信鼎技術服務股份有限公司、遠傳電信股份有限公司、士林電機廠股份有限公司、正文科技股份有限公司、晟德大藥廠股份有限公司、國碩科技工業股份有限公司、濾能股份有限公司、八方國際投資股份有限公司、日昇電能源科技股份有限公司、仲昱電業股份有限公司、佳世達科技股份有限公司、和潤電能股份有限公司、新光人壽保險股份有限公司、盟立自動化股份有限公司、錸恩帕斯科技股份有限公司、霹靂國際多媒體股份有限公司等。

六、臺灣投資者類型-行政院國家發展基金

行政院國家發展基金主要依據產業創新條例第29條所設立,成立宗旨在於加速產業創新,促進經濟發展,並透過投資融資的方式,對企業提供營運發展所需資金。換言之,國發基金在臺灣新創生態系扮演「點火者」的角色。為協助產業發展,國發基金依據企業規模及募資需求分為多種投資方案:投資金額在新臺幣2,000萬元以下(最高至3,000萬元)的創業天使投資方案,須與天使投資人共同搭配投資;金額在新臺幣1億元以下則包括加強投資中小企業實施方案、加強投資策略性服務業實施、加強投資策略性製造業實施方案、加強投資文化創業產業實施方案、加強投資 A I 新創實施方案、加強投資綠色成長淨零產業實施方案,須與民間事業共同投資,且僅限於國內未上市櫃企業;投資金額在新臺幣一億元以上則有國發基金直接投資 (須與主導性投資人共同投資)以及加強投資文化創意產業實施方案兩種。

根據國發基金2025年第二季季報資料(截至2025年6月底,以下金額以新臺幣計算),創業天使投資方案累計核准投資292家新創企業、累計投資金額40.41億元,誘發天使投資人共同挹注新創事業達 31.47 億元,帶動民間投資123.38 億元;「加強投資中小企業實施方案」共分為第一期與第二期 ,自2007年9月開始累計投資106.28億元,帶動民間專業投資機構搭配投資 102.27 億元,共投資 322家中小企業,其中 105 家已上市櫃或興櫃;「加強投資文化創意產業實施方案」第一期方案截至今年第二季共投資 64 家國內文創企業,累計投資金額 44.53 億元,誘發專業管理公司投資民間企業達 10.6 億元、帶動民間投資 140.3 億元;第二期方案則投資4件專案,累計投資金額 0.22 億元,帶動民間投資 21.37億元;「加強投資策略性服務業實施方案」參與投資國內服務業計 82 家公司,總投資金額 27.08 億元,誘發專業管理公司投資民間企業達 22.4 億元,帶動民間投資 40.88 億元;「加強投資策略性製造業實施方案」參與投資國內製造業計 31家公司,總投資金額 8.73 億元,誘發專業管理公司投資民間企業達 9.94 億元,帶動民間投資 50.46 億元。

除此之外,國發基金亦透過投資專業創投基金間接支持新創成長,截至2025年6月累計投資114家國內外創投事業、金額共352.09億美元。近三年國發基金投資的創投基金包括華伸創投、和順興創投、萬富創投、智康創投、富耀生醫創投、台灣集富二號、本質創投、HERCULES II、聯訊玖創投、CDIB CROSS II、AI FUND II、ARGAMAN FUND 2、HEADLINE V、LIFELIKE、水木開發基金、台企再造壹,這些基金的投資領域橫跨人工智慧、半導體、生技醫療與製藥、資通訊、金融科技與區塊鏈、數位經濟、電商與數位媒體、材料、綠能、資安、智慧製造、軟體應用等,國發基金持股比例約8%至40%不等,多數為25%上下。

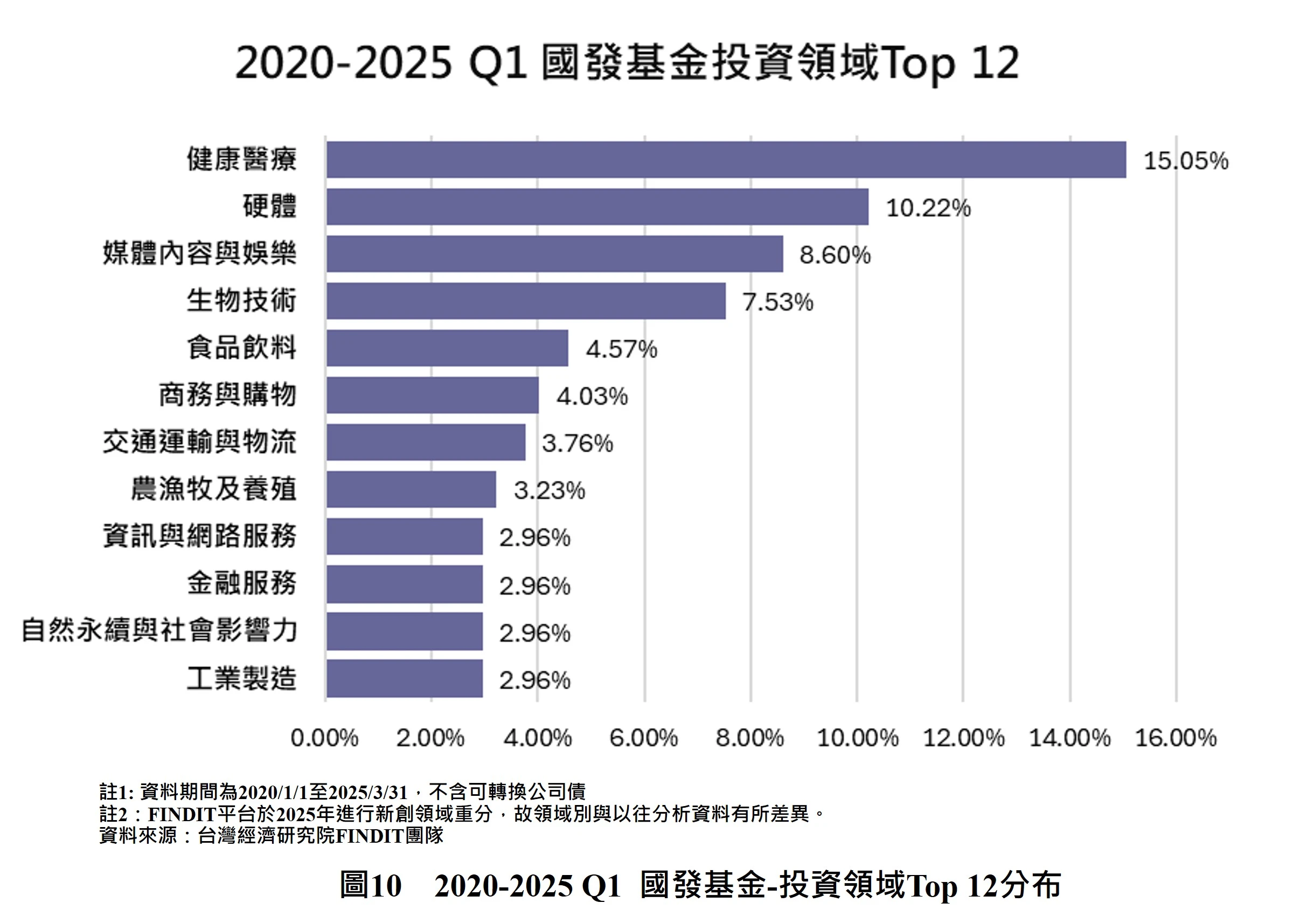

根據國發基金公開季報資訊以及FINDIT團隊所盤點資訊,2020年至2025年第一季期間,國發基金參與的投資交易共計375件,投資領域遍布40個不同領域,盤點後可發現國發基金參與的交易主要集中於12大領域,其中健康醫療領域的參與比例遙遙領先,達15.05%,共計57件,顯示健康領域為國發基金參與投資的大宗。但如從年份進行觀察,相較於2020年至2022年期間,2023年至2025年第一季健康科技交易件數減少6.7%,推估可能與國發基金近期支持更多元的國家策略性領域如新興科技或永續產業相關。但2024年至2025年的交易件數明顯增幅高於2023年的表現。硬體領域也有相同的情況,總參與交易件數38件,其中有將近三分之二的交易集中於2020年至2022年期間,2023年至2024年參與交易16件,但交易多數皆集中於電子領域,例如補丁科技(記憶體IC設計)、天淵實業(非製冷紅外線熱影像相機模組)。媒體內容與娛樂相關投資位居第三名,推估是與文化內容策進院的設立與國發基金帶動該領域投資相關,在電子領域方面,國發基金參與較多的交易為生命科學以及製藥相關。

七、臺灣投資者類型-海外投資者

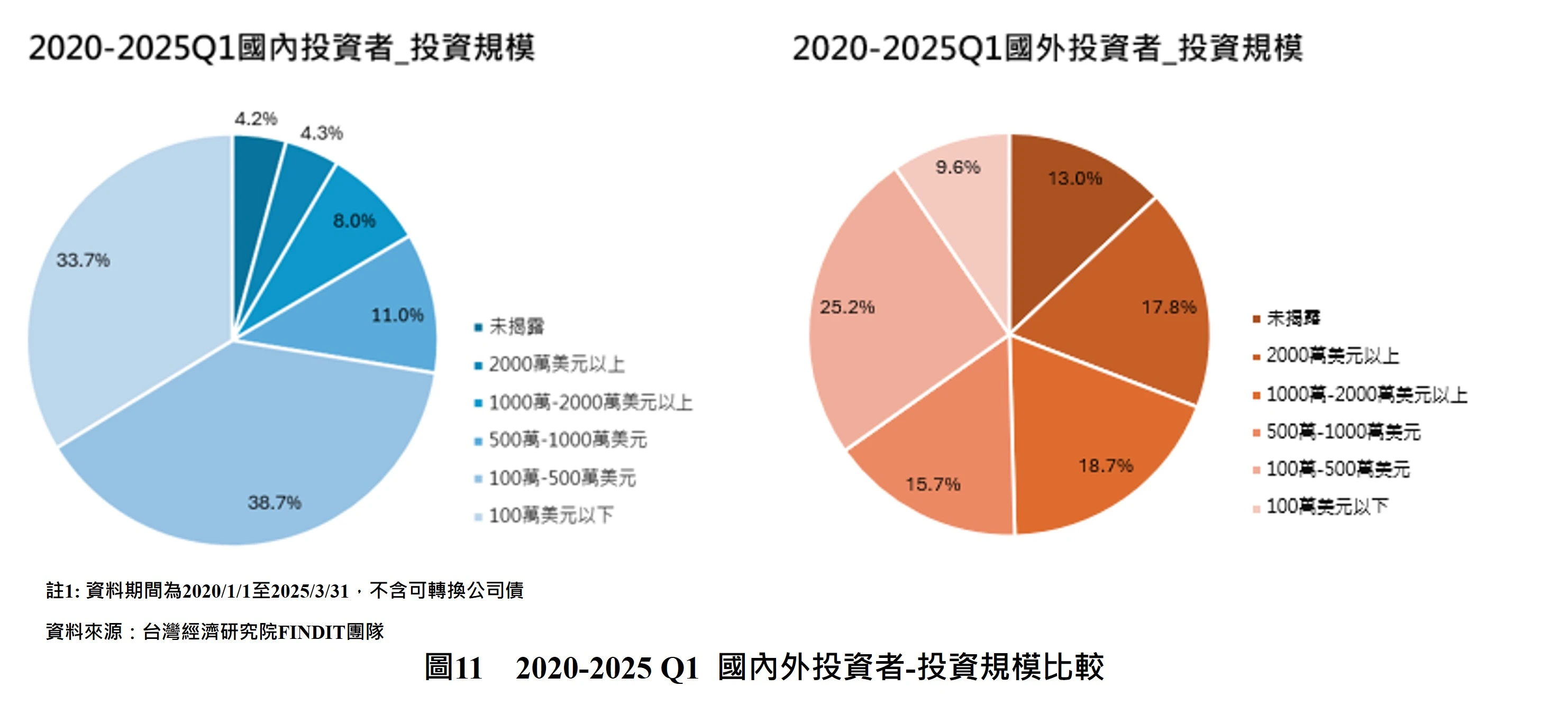

自2020年至2025年第一季期間,獲投交易共計2,922筆,其中海外投資者參與的交易共計236筆,占比約8.0%,相較於前一年的9.3%縮減1.8%,顯示海外投資交易熱度不如以往。如從投資規模進行分析,國內投資者有72.5%的投資集中於500萬美元以下,其中100萬美元以下的投資約占三成,千萬美元以上的投資占比12.3%,相較於前一年8.7%的統計增加3.6%,顯示雖然交易件數縮減,但大型交易有成長的趨勢。以海外投資者而言,500萬美元以下的投資亦較前一年的40.9%減少,千萬美元以上的投資達36.5%,較前一年攀升10%,為國內投資者的三倍。如進一步觀測2024年至2025年第一季的投資交易,則可留意到千萬美元以上的投資超過一半,顯示交易規模相較於以往已然擴張。國內外投資方向不同的是,國內投資者千萬美元以上的交易案有三分之一集中於能源領域,健康科技次之;海外投資者的大型交易案則以健康科技為大宗,電子領域次之。

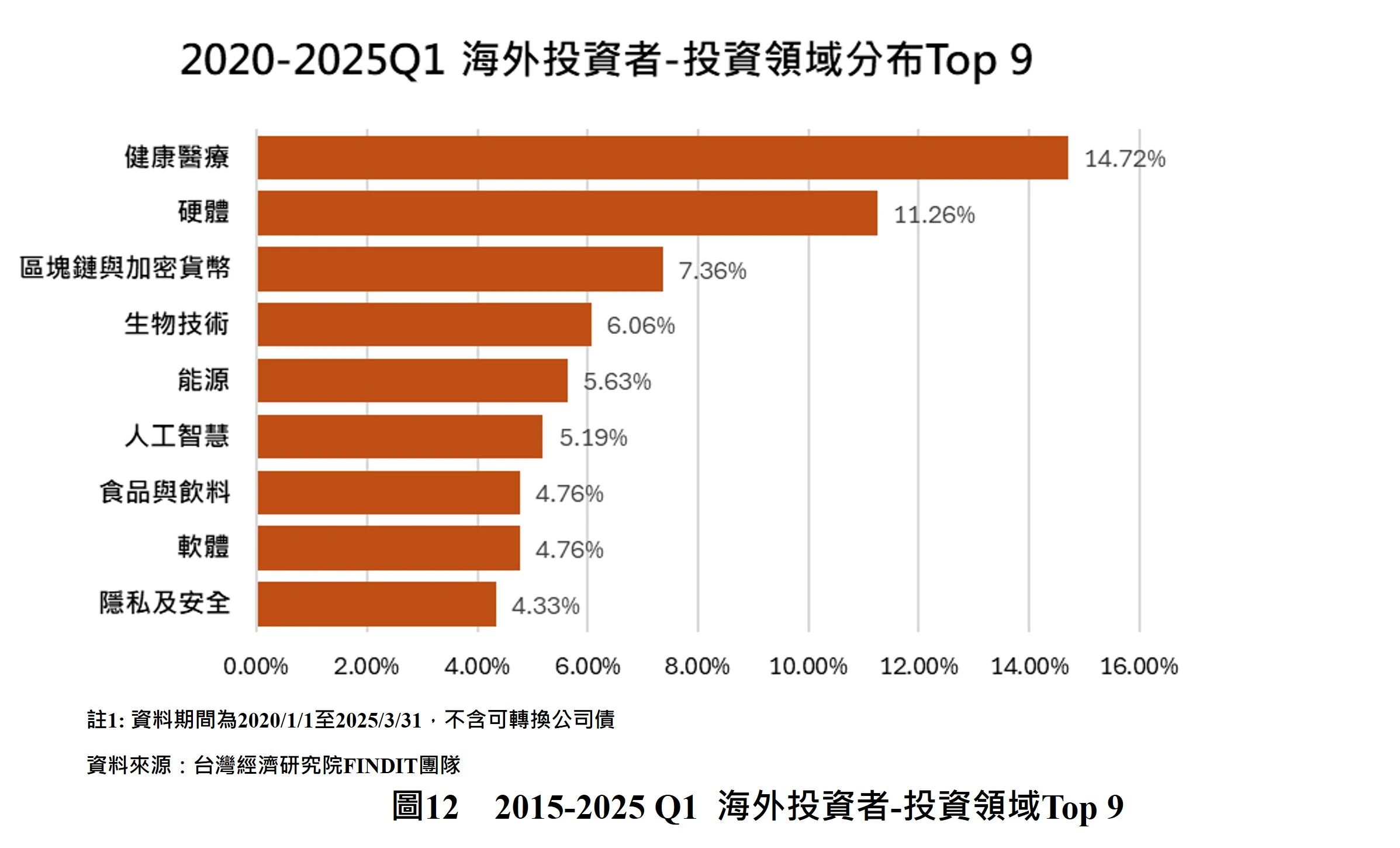

如再進一步從近五年海外投資者參與的157件投資交易的領域進行分析,健康照護領域共計34件位居第一,主要是因為2020年至2022年期間歷經COVID到後疫情時代,健康醫療相關交易案大幅增加,超過總件數一半以上;以子領域而言,健康醫療的交易於2020至2022年間較集中於醫材領域。2024年至2025年第一季亦出現了較大型的交易案如全心醫藥、臺灣生物醫藥製造(生技產業委託開發暨製造服務)。以硬體領域而言,主要聚焦於人工智慧以及電子兩大子領域;例如錼創科技(氮化物半導體材料相關應用)、耐能智慧(終端用AI神經網路晶片);第三名的區塊鏈與加密貨幣共參與17筆交易,其中2024年所參與的交易為麒點研究(加密貨幣量化交易)。如果將投資時間放大至2024年至2025年第一季,海外投資者參與交易件數共計34件,投資領域仍然聚焦於健康醫療,且鎂光燈從前幾年的醫材轉為關注製藥。此外,硬體與區塊鏈相關題材的交易也較前些年減少,顯示海外投資者的投資傾向有所轉變。

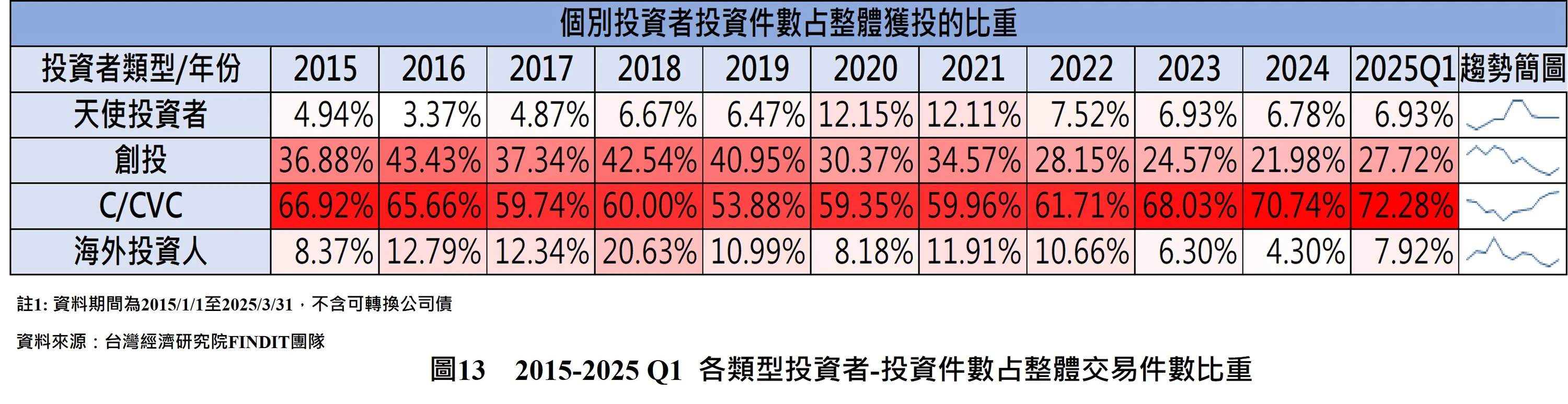

如果從各類型投資者投資件數看整體臺灣新創企業獲得投資的占比,可發現2020年至2021年是天使投資者參與投資的高峰,約有12%,近三年有遞減的趨勢;創投在疫情爆發前的2016年至2019年間,所參與的交易件數一度高達四成多,但2022年以後已降至三成以下;C/CVC在臺灣新創投資中始終舉足輕重,儘管2019年至2021年間的參與度一度降至六成以下,但近三年明顯回穩攀升,增加至七成以上,顯示企業創投為臺灣新創投資的主力。以海外投資者而言,除2018年投資件數一度攀升至20%的高點之外,近五年交易件數有趨緩的態勢,顯示海外投資者的參與度起伏較大。而2018年參與度較高,主要受到區塊鏈交易以及媒體內容與娛樂的交易所帶動,這些輕資產、可規模化的題材向來為海外投資者關注的領域。

八、臺灣投資機構的海外之路

除了深耕臺灣新創的投資市場之外,近年臺灣投資機構亦陸續積極拓展海外市場業務。例如開發金控(現為凱基金控)子公司中華開發資本旗下開發創新管理顧問於2024年8月即與日本政府基金Cool Japan Fund、國發基金宣布共同成立「中華開發跨境創新基金」,此為台日雙方政府基金及臺灣產業界,包括奇景光電、精誠資訊等共同成立,基金規模為7,500萬美元至1億美元;達盈管顧也已前往東京設立據點,並持續深化對日的投資以及企業合作,2024年7月份帶領7家臺灣新創參與靜岡銀行主辦之Tech Beat Shizuoka 2024與大型企業對接以及商務媒合。除了上述前進海外的市場發展概況之外,臺灣生態系也不乏投資機構前往海外進行投資,或者是引薦海外新創來臺灣進行拓點以及軟著陸的交流活動。例如台杉投資2024年4月以旗下規模2億美元的「中東歐投資基金」,聚焦半導體、光學雷射、生技醫療、航太衛星、金融、電動車、機械/智慧製造、軟體開發及智慧城市等相關產業,並以立陶宛、捷克、斯洛伐克為主要投資對象;合庫創投也與英國在台辦事處簽署新創投資備忘錄,2024年5月合庫創投挹注1,000萬英鎊投資英國新創,領域鎖定數位貿易、能源與淨零;鑽石生技與法國生技創投基金AdBio(前身為Advent France Biotechnology, 歐洲主要投資早期生技公司的創投)於2024年7月簽署合作意向書,宣布共同建立跨境合作,以促成生技醫療旗艦型投資案;光寶科技於2025年4月宣布與日本新創公司Elephantech合作,簽署合作備忘錄,除了延續2023年的合作,也預計進一步推動低碳印刷電路板(PCB)技術的設備投資與應用,導入現有合作工廠、升級產線;其他如展之資本也已於美國設立分公司,積極評估海外的案子; 比翼生醫也於2025年10月正式啟用東京據點。

由以上的脈動可看出臺灣投資機構積極拓展海外市場,展現跨境合作、全球佈局的策略思考:海外據點的設立可深化在地經營,銜接當地企業資源,具備區域戰略特性的基金,例如台杉投資中東歐地區,則凸顯對新興市場產業群聚效應的重視;跨境合作如合庫與英國、鑽石生技與法國,則顯示了佈局全球的企圖。因此整體而言可看出,臺灣投資機構正加速透過策略夥伴的關係與境外基金融入全球創新生態系。

九、結語

綜觀臺灣近年的新創投資環境,可以明顯看到各類型投資者投資偏好的差異與互補性。雖然天使投資者的整體件數在近年略為下降,但天使投資者仍在健康醫療、硬體、商務與購物、金融服務扮演重要推手,並且逐漸開始與企業創投聯合投資,以降低風險並提高後續資源整合;從數據中亦可觀察出,2021 年後臺灣創投投資規模增幅顯著,交易金額逐年走高。其中健康醫療的投資參與尤為集中,其次為硬體、生物技術、能源等產業。值得注意的是,創投資金開始由早期投資逐步移向中期階段,不僅顯示新創企業的成熟度提升,也反映出資本市場對新創的成長更有信心。C/CVC則展現出強烈的策略性偏好。近五年來,臺灣CVC的參與度逐年提升,尤其在能源、健康醫療、硬體與工業製造領域的投資更為集中,反映出企業希望透過新創企業謀求策略性的技術合作或尋求轉型機會。企業創投的積極參與儼然已成為臺灣新創生態的重要動力。從活躍投資者的表現亦可看出,壽險、電子與能源相關企業的積極投入,已帶動多起千萬美元級的大型投資案。國發基金則長期扮演台灣創新創業的催化劑,透過多重投資方案的推動以及與民間資本的搭配,有效槓桿更多資金挹注在新創身上,展現了對多元領域的布局;海外投資者的投資熱度較以往下降,但大型交易有增加的趨勢。

整體而言,臺灣新創投資生態正朝向多元化與國際化發展,鑒於近年大型投資案以及中後期投資案明顯增加,仍須留意如何讓早期投資的活水源源不絕,以帶動生態系正面循環;除此之外,臺灣投資機構正積極拓展海外版圖,長遠而言,在快速變遷的全球資本市場中,如何藉此為臺灣新創生態系帶來推波助瀾的力量,將是值得思考的下一步。

參考資料

-

State of CVC 2023 Report - CB Insights Research, www.cbinsights.com/research/report/corporate-venture-capital-trends-2023/. Accessed 3 Oct. 2025.

-

State of Venture 2023 Report - CB Insights Research, www.cbinsights.com/research/report/venture-trends-2023/. Accessed 3 Oct. 2025.