【2025年臺灣新創投資趨勢年報-永續發展篇】永續不只是理念,更是門好生意:從獲投數據看永續新創的崛起

由於全球各國政府引導,加上在現有企業與新創公司不斷加入永續發展的趨勢下,「永續經濟」可謂是日益蓬勃,並已逐漸朝向產業化、生態系化;而要支撐一個產業或生態系的發展,除科技、人才、市場及法規外,資金則是扮演著關鍵支持角色。如果沒有合理的資本流入,永續發展的任何前景都將黯淡;長期發展因此變得更加困難,在某些情況下甚至是不可能實現。據此,本文嘗試從早期投資的視角剖析我國「永續新創公司」的發展近況;主要內容涵蓋永續市場發展重要趨勢、我國永續發展相關新創募資概況、具代表性與高發展潛力新創之個案說明、永續發展領域重要新創投資者等重要資訊。希望透過本文的討論,能讓讀者瞭解,永續發展不僅是環保理念,打破永續等同於高成本、低回報的刻板印象,吸引更多企業與投資人關注並投入。

一、前言

當前各界琅琅上口的「永續性」的定義與範疇,可追朔到1987年,聯合國環境與發展委員會(World Commission on Environment and Development, WCED)發布的《我們共同的未來》(Our Common Future;又稱布倫特蘭報告,Brundtland Report)報告之中;該報告將「永續發展」定義為:「滿足當代需求的同時,不損及後代子孫滿足其自身需求」。在此之後,引發全球對於永續發展的關注,隨之出現1992年的「21世紀議程」(聯合國首次討論全球氣候變暖及其有關議題的會議);2000 年的「千禧年發展目標(Millennium Development Goals, MDGs)」;2015年聯合國發表之《翻轉世界:2030年永續發展議程》(Transforming our world: the 2030 Agenda for Sustainable Development)其17項永續發展目標(SDGs);以及同年聯合國與國際金融組織(IPC)發布之《WHO CARES WINS》報告,首次提出之ESG(環境/Environmental、社會/Social、公司治理/Governance)概念等文件,都深受布倫特蘭報告的影響。

除國際的高度重視外,永續發展亦是我國追求國家發展過程中所重視的核心價值之一;我國於2016年由「行政院國家永續發展委員會」(永續會)第29 次委員會議決議參考SDGs研訂「臺灣永續發展目標」,並於2018年完成,後續為因應法規、制度變革以及落實推動等因素,2022年進一步發布「臺灣永續發展目標修正本」。

從概念發展到評估指標設定,在當今的商業環境中,「永續發展」已不再是企業的額外選項,而是企業成功的關鍵要素;它將經濟、環境與社會三方面整合為核心商業策略,以實現長期穩健成長。企業將永續發展融入營運,可從根本上解決環境和社會問題。這不僅限於開發環保產品,更涵蓋了提升資源效率、建立公平的供應鏈、推動循環經濟,以及關注員工福祉與社區發展。例如,透過減少碳排放、節約水資源、使用再生能源,企業能降低營運成本並提升品牌形象。

然而,將「永續概念」融入新環保商品與服務之中,需要加入「創新」的元素,對資源豐富的大型企業或是跨國企業來說,引入創新仍是一項浩大工程。反觀新創公司,其經常透過客製化的商業模式來實施獨特的策略方針,因為如果依賴現有模式和策略,維持業務營運對新創公司來說可能更具挑戰性。在這種背景下,新創公司傾向於選擇與成熟企業不同的商業模式,因為在任兩家公司中採用相同的模式可能相當不利,資源豐富的領先企業通常較新創企業有各種領先優勢。另一方面,新創公司則憑藉其敏捷性和技術創新能力,將永續理念融入其核心商業模式,從根本上解決環境和社會問題;這不僅限於開發環保產品,更涵蓋了利用科技提升資源效率、建立公平的供應鏈、以及推動循環經濟。例如,食物科技新創可開發植物性肉類以減少碳排放;共享經濟平台能最大化資產利用率,減少浪費。

由於全球各國政府引導,加上在現有企業與新創公司不斷加入永續發展的趨勢下,「永續經濟」可謂是日益蓬勃,並已逐漸朝向產業化、生態系化;而要支撐一個產業或生態系的發展,除科技、人才、市場及法規外,資金則是扮演著關鍵支持角色,包括:天使投資者、創投基金、企業與企業創投等多元資金來源的投入。

有鑑於資金對新創企業至關重要,是重中之重;能否獲得早期投資資金資源可以決定新創企業的規模、成長甚至生存。據此,本文嘗試從早期投資的視角剖析我國「永續新創公司」的發展近況;主要內容涵蓋永續市場發展重要趨勢、我國永續發展相關新創募資概況、具代表性與高發展潛力新創之個案說明、永續發展領域重要新創投資者等重要資訊。希望透過本文的討論,能讓讀者瞭解,永續發展不僅是環保理念,打破永續等同於高成本、低回報的刻板印象,吸引更多企業與投資人關注並投入。

二、永續市場的趨勢與脈動

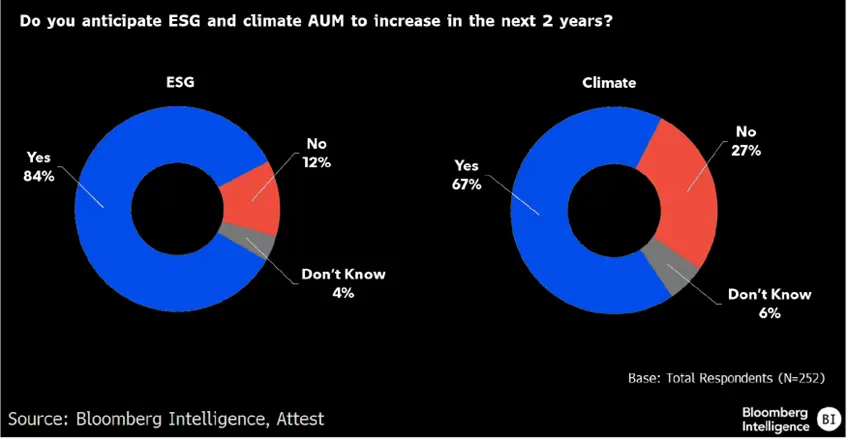

彭博行業研究(Bloomberg Intelligence, BI)於2025年2月14日《全球 2025 年展望》(Global 2025 Outlook)預測報告;報告中指出,永續轉型涉及高昂成本、各國普遍缺乏統一標準,長期存在「漂綠」行為(透過誇大、模糊或虛假的宣傳,營造出對環境友善的假象),監管負擔加劇以及市場對不同永續概念的認知差異等複雜因素,導致市場對永續抵制情緒、疲軟的市場情緒和增加。預期2025年開始,ESG的投資將變得更加「務實」和「謹慎」。然而,依據BI的預測,直至2030年可持續投資的資產管理規模仍將達到 35 兆美元,此結果比2024年研究預測結果的40兆美元下修12.5%;而下修主要因素之一,可能為2024年美國經濟成長下降且市場萎縮所致。報告進一步指出,雖然美國永續市場的份額因政治分歧、法律挑戰和地緣政治不確定性等因素影響,正面臨下滑的風險(例如:川普政府退出《巴黎協定》,採取明確的反ESG立場,承諾增加對石油和天然氣的投資等作法),但預計歐洲將成為ESG投資需求的最大驅動力;同時,亞太地區正在崛起成為強大的市場。

另一份來自BI最新的ESG投資者調查報告(ESG Investor Survey;2025年8月25日)顯示,近85%的投資者預期未來兩年與ESG相關的資產管理規模(Assets Under Management;AUM)將持續成長,調查中有近一半的受訪者表示,到2027年,其投資組合中將有超過15%的比例與ESG領域相關。投資者普遍認為,持續關注永續領域的投資,有助於提升競爭力和收入。而人工智慧和網路安全與ESG主題的結合,則被認為是未來有機會發展的新興領域。依據上述兩份研究結果來看,未來5年市場情緒依然謹慎樂觀。

資料來源:Bloomberg,2025年8月25日;https://www.bloomberg.com/professional/insights/sustainable-finance/bi-survey-investors-see-aum-growth-for-esg-climate/。

圖1 ESG與氣候資產管理規模預測

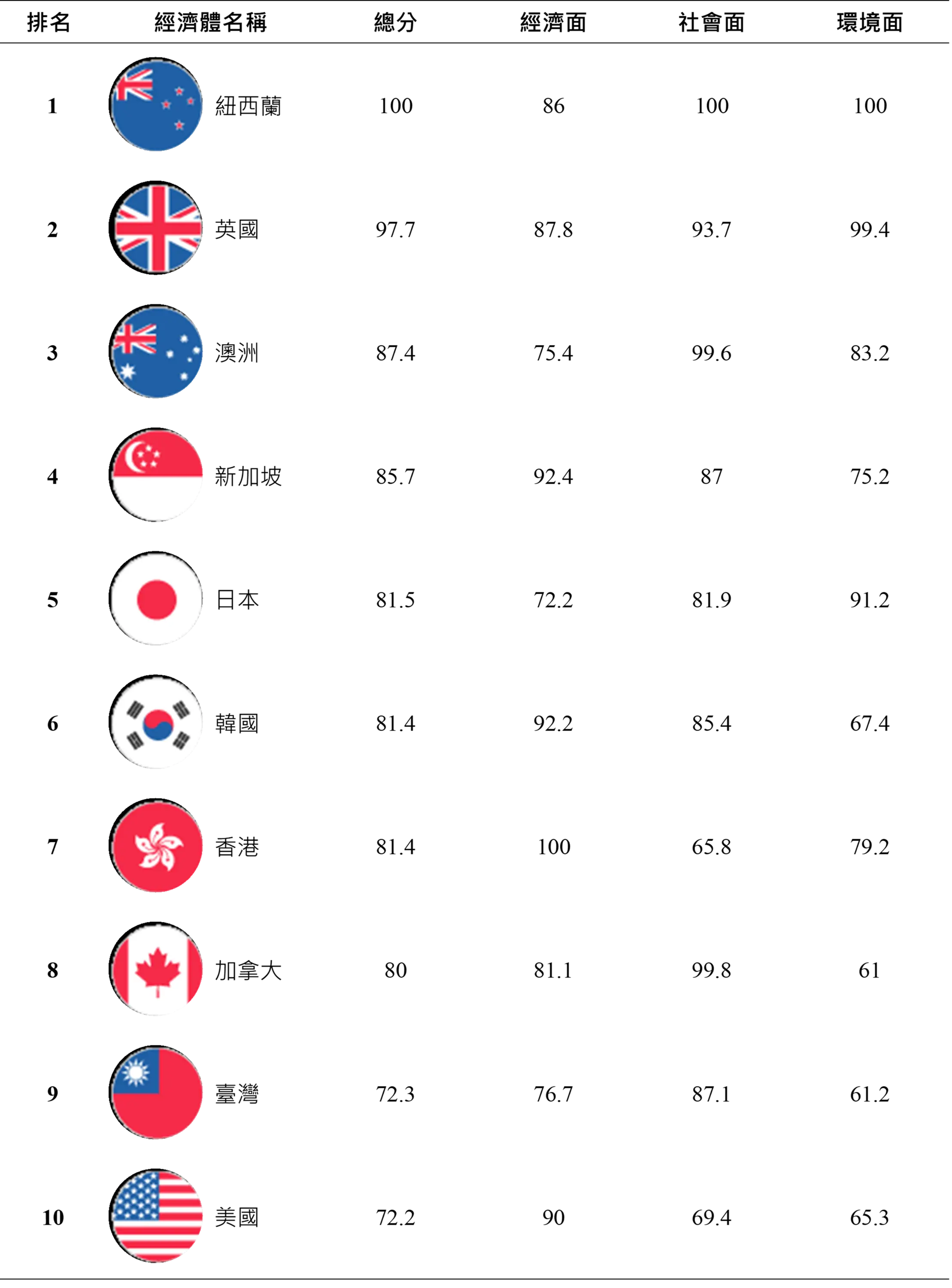

國際調查與指標評估方面,2024年10月22日瑞士洛桑管理學院(International Institute for Management Development, IMD)與亞洲慈善組織「韓禮士基金會」(Hinrich Foundation)聯合發布「2024年永續貿易指數(Sustainable Trade Index;STI)」;臺灣在指標排名中獲得總分72.3,在全球30個經濟體中排名第9。2024年的排名則是根據每個經濟體在永續發展的三大支柱:「經濟」、「社會」和「環境」面中的表現平均值而定。在經濟面臺灣獲得76.7分,位居第9;社會面獲得87.13分位居第5,最後環境面則是獲得61.21分,位居17名。

資料來源:Sustainable Trade Index 2024;https://www.imd.org/centers/wcc/world-competitiveness-center/rankings/sustainable-trade-index/。

資料來源:Sustainable Trade Index 2024;https://www.imd.org/centers/wcc/world-competitiveness-center/rankings/sustainable-trade-index/。

三個構面指標中,環境面表現相對較弱;如進一步觀察細部指標,其包含:空氣汙染(Air pollution)(得分76.68,排名11)、森林砍伐(Deforestation)(得分2.69,排名29)、廢水處理率(% of wastewater treated)(得分63.92,排名13)、能源強度(Energy intensity)(得分71.39,排名17)、生態足跡(Ecological footprint)(得分,排名無資料)、再生能源(Renewable energy)(得分2.28,排名26)、貿易面環境標準(Environmental standards in trade)(得分100,排名1)、轉移性排放(Transfer emissions)(得分43.27,排名16)、天然資源在貿易中的佔比(Share of natural resources in trade)(得分83.58,排名10)、碳排放(Carbon)(得分9.1,排名28)。在上述環境面指標中,特別是在森林砍伐、再生能源和碳排放等細項指標上排名較後;這些數據不僅是警訊,反過來說,也可能為臺灣新創永續轉型中,創造了巨大的商機。

那麼,是什麼讓這些新創公司能夠應對這些重大挑戰呢?答案是:技術創新和商業模式創新。從人工智慧到材料科學的突破,這些科技工具催生出過往我們無法想像的創新解決方案;這些解決方案,有部分可以在現有企業中被開發或挖掘出來,但有些卻與現有企業難以相容,而必須以新創公司模式存續與成長。傳統公司強調穩定、可預測性及遵循流程;新的解決方案,本身就代表高風險與不確定性,在重視協同合作與按部就班的公司文化中,反而顯得格格不入。新創公司需要的是能夠完全主導、快速試誤的環境,藉以讓自己的願景得以實現,並發揮其最大潛力。

綜合而言,新創公司往往是市場變革的驅動者,其敏捷性讓它們能迅速應對法規變化和消費者需求,並在永續發展占據重要的一席之地。在此之間,要協助新創事業順利成長,早期資金的供給是不可少的資源之一;其意涵除了代表對新技術、新商模的認可,也代表有充足的資金活水可以協助新創公司加速實現其所規劃的階段性目標。據此,為進一步瞭解我國新創在永續發展的表現,以下本文將從新創投資的角度觀察,分析近年永續發展領域新創(以下稱「永續新創」)的發展趨勢與市場應用方向。

三、臺灣永續新創資本流動的關鍵數據

(一)永續新創定義、分析與資料來源說明

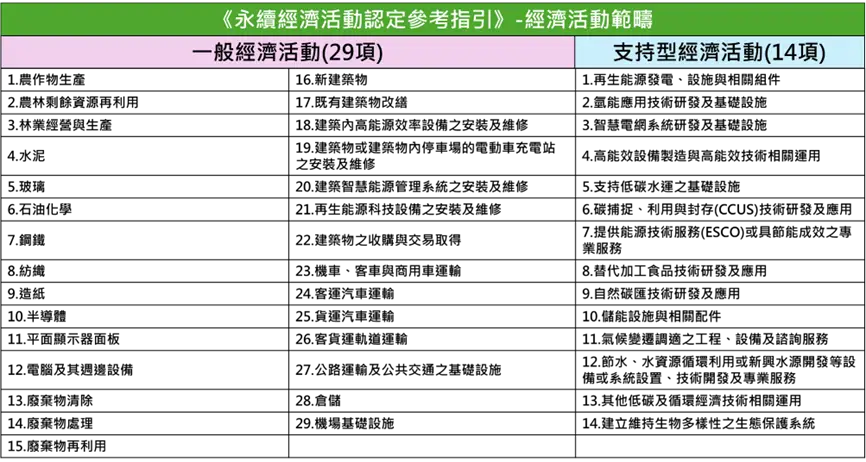

為鼓勵金融業將資金導引至永續的經濟活動,帶動企業永續發展及減碳轉型,以及協助企業及金融業判斷何謂永續經濟活動,我國金融監督管理委員會(金管會)訂定《永續經濟活動認定參考指引》並於2022年12月發布第一版,後續擴大參考指引適用的產業範圍及增訂篩選標準,並提供企業規劃轉型的參考方向,於2024年12月31日與環境部、經濟部、交通部、內政部及農業部共同發布第二版指引。該份指引以經濟活動為衡量基礎,包括「一般經濟活動」29項與及「支持型經濟活動」14項。

第一類「一般經濟活動」指在各主要產業中具有永續潛力的核心業務活動,企業須同時符合三項條件始稱為「永續經濟活動」;這三項條件分別是:(1)對任一環境目的具有實質貢獻,(2)對六項環境目的(氣候變遷減緩、氣候變遷調適、水及海洋資源的永續性及保育、轉型至循環經濟、污染預防與控制、生物多樣性保育及復育)未造成重大危害,以及(3)對社會保障未造成重大危害。第二類「支持型經濟活動」則是為環境友善目的而生產商品,或提供較先進且可達成任一環境目的之技術,或能促進達成環境永續效果而進行者,可直接視為對六項環境目的之一具有實質貢獻。如該支持型經濟活動亦同時符合「對六項環境目的及社會保障未造成重大危害」者,則屬永續經濟活動。

資料來源:永續經濟活動認定參考指引資訊網;https://twtaxonomy.ntpu.edu.tw/。

圖2 永續經濟活動範疇

綜合國際趨勢以及國內對永續經濟活動規範可發現,「永續」從全球發展目標的概念,轉向實體經濟行為,就整體而言,其範疇所涵蓋的並非單一產業,而是一種跨產業的經濟模式,其核心理念是在追求經濟成長或企業發展的同時,兼顧環境保護與社會公平。這使得幾乎所有產業都與永續經濟相關,只是相關的程度和面向有所不同。簡而言之,永續經濟是一個「系統性」的轉變,它鼓勵所有產業重新思考如何創造價值,從線性經濟(生產、使用、丟棄)轉向更具循環性、再生性和社會責任的模式。

為能進一步協助讀者掌握永續新創全貌,並與臺灣新創獲投系列專文中「綠能篇」(如:太陽能、風力、地熱能、海洋能、非抽蓄式水力、生質能、經處理所產生廢棄物專生產能源、能源管理及其相關設備材料以及儲能等類型)做出區隔,本文所指之「永續新創」範疇不包括再生能源、新能源等綠能相關新創公司。本文參考國內外永續發展定義,將永續新創類型以「經濟」、「社會」和「環境」三構面進行分類,核心業務以提供永續解決方案為主(技術或商業模式);相關說明如下:

社會構面:解決方案著重於人類的福祉與平等,以消除貧窮、飢餓,確保良好健康、優質教育,推動性別平等目標為主,並促進社會的包容性與韌性,諸如:社會企業、社會創新、社會影響力等皆屬此類。

經濟構面:旨在達成經濟的永續發展,包括包容性經濟成長,促進尊嚴就業、推動產業創新與基礎建設,確保負責任的消費與生產模式等目的。共享經濟平台(如:共享汽車、共享機車以及維修服務等)、綠色供應鏈、綠色金融(如:碳權交易、碳盤查/標準驗證)、責任消費等。

環境構面:解決方案主要關注地球環境的永續性,如:廢棄物回收處理、環保材料、減塑、水資源處理、碳捕捉與碳儲存(Carbon Capture and Storage; CCS)、氣候變遷、綠色與智慧建築。

關於永續新創之獲投資料蒐集,其主要來源為:(1) 國際重要的新創投資資料庫,如:Crunchbase、IT桔子等;(2) 科技媒體或新聞報章,如數位時代、Inside硬塞的、工商時報、經濟日報等;(3) 獲投企業之新聞稿、網站、臉書資訊或其他管道;(4) 國發基金季/年報、相關承辦的政府單位;(5) 投資人,包含投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等;(6) 經濟部商業發展署公司登記相關資訊;以及(7) 新創案源整合平台等七項主要來源。「永續新創獲投公司」之定義為:(1) 公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2) 上市/櫃(含興櫃)前或下市後的獲投紀錄;(3) 不包含收購及母公司對子公司100%的投資。

(二)社會、經濟與環境三贏:永續解決方案成未來剛需

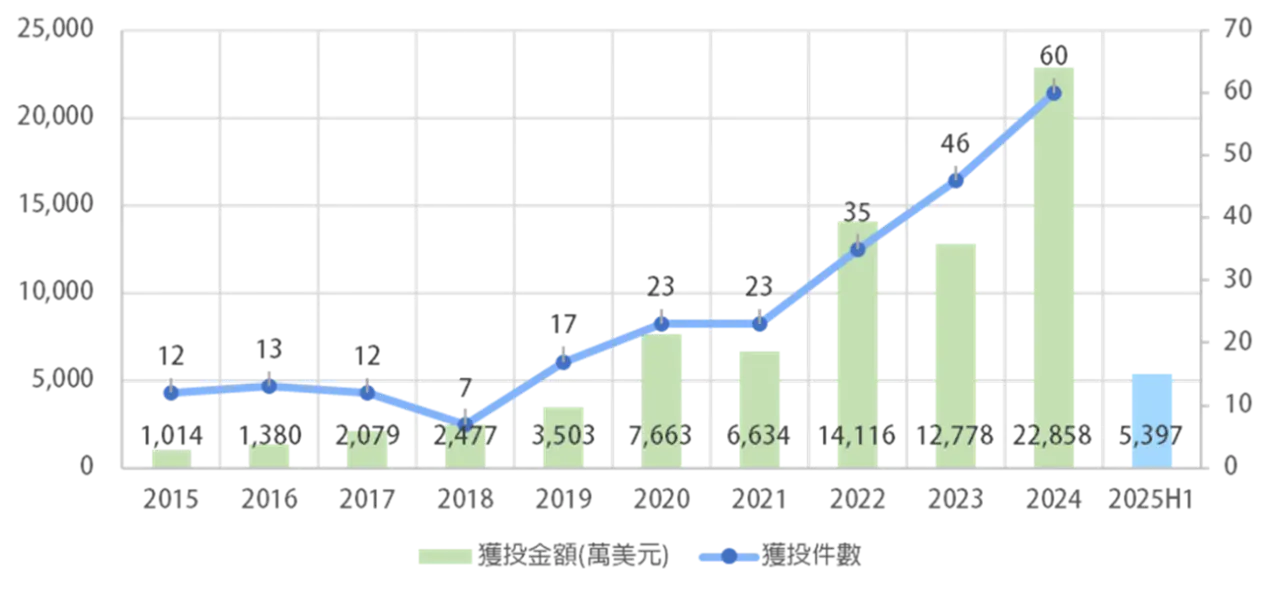

註:資料收集期間為2015.1~2025.6,2025H1數據為不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入。

註:資料收集期間為2015.1~2025.6,2025H1數據為不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

圖3 2015-2025H1臺灣永續新創整體投資一覽

根據FINDIT研究團隊所蒐集之總體企業獲投資料,累計2015年至2025年6月期間臺灣永續新創投資件數為258件,約占同期間總體新創獲投件數的5.73%;已揭露的投資資金共為8億美元,占總體新創獲投投金額的4.2%。觀察2015至2025年6月間逐年的投資分布可發現,2024年永續發展領域新創投資迎來歷史性高峰。在2020與2021年疫情嚴峻時期,市場對永續新創的投資熱度皆高於疫情前水準;其後整體成長趨勢更是方興未艾,2024年永續新創獲投金額與2020年相比,成長近3倍,投資交易件數則是2.6倍。

以整體統計數據來觀察,永續發展領域投資資金規模不若能源、健康醫療與生技、硬體與工業製造、交通運輸與物流等領域熱門,交易件數則不如硬體與工業製造、健康醫療與生技或能源等領域多,然而,在全球氣候環境變遷的背景下,永續發展對任何一個國家而言都是日益重要,臺灣亦不可豁免而浸染於綠色與創新綿延長遠的洪流之中;預期永續發展,將逐漸成為臺灣新創投資市場中的核心領域之一。

註:資料收集期間為2015.1~2025.6,2025H1數據為不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

圖4 2015-2025H1臺灣永續新創投資趨勢

註:2025*數據為2025H1不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入;輪次為本研究推估,僅供參考。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

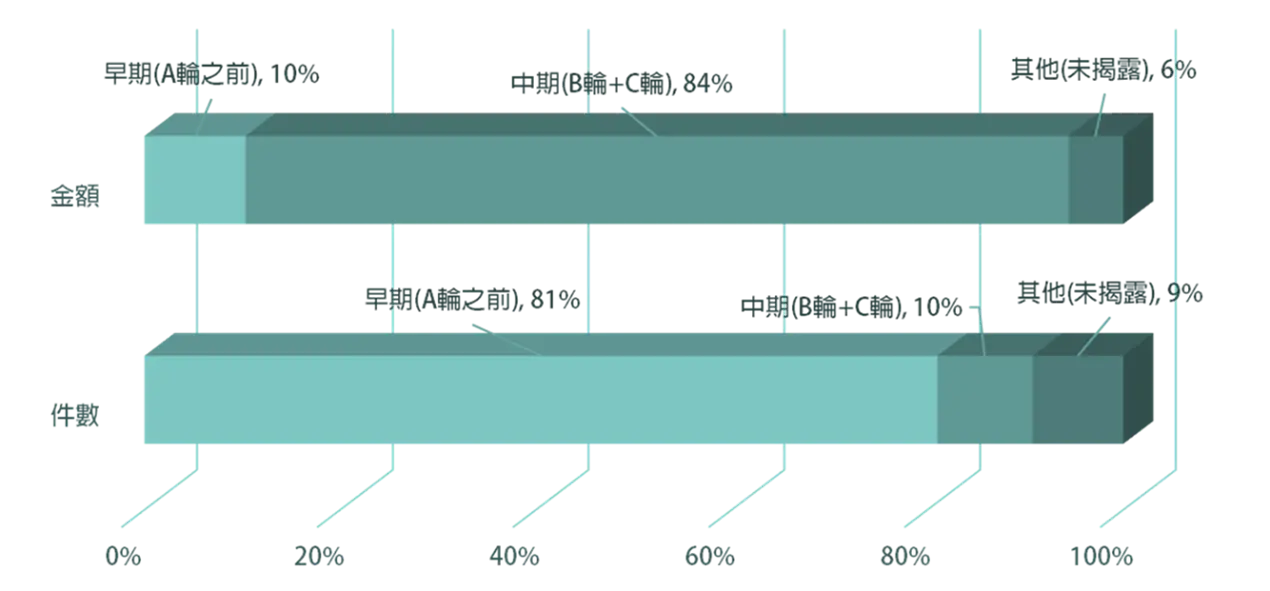

圖5 2015-2025H1臺灣永續新創投資占比-依階段

註:2025*數據為2025H1不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入;輪次為本研究推估,僅供參考。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

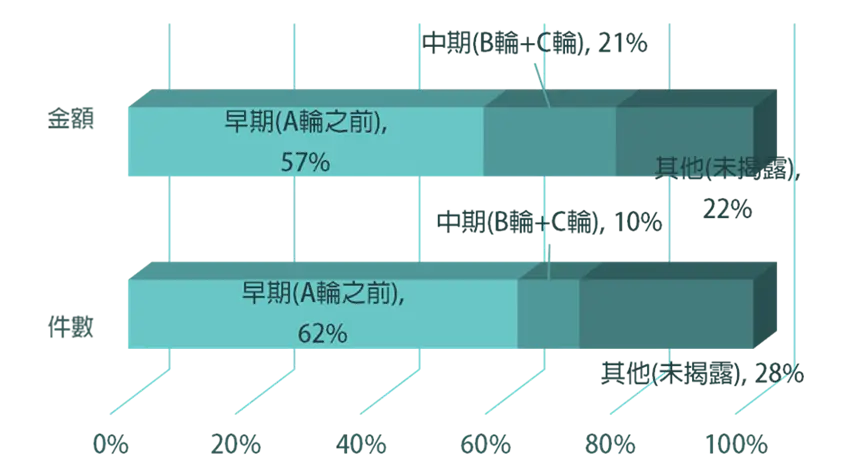

圖6 2015-2019臺灣永續新創投資占比-依階段

註:2025*數據為2025H1不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入;輪次為本研究推估,僅供參考。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

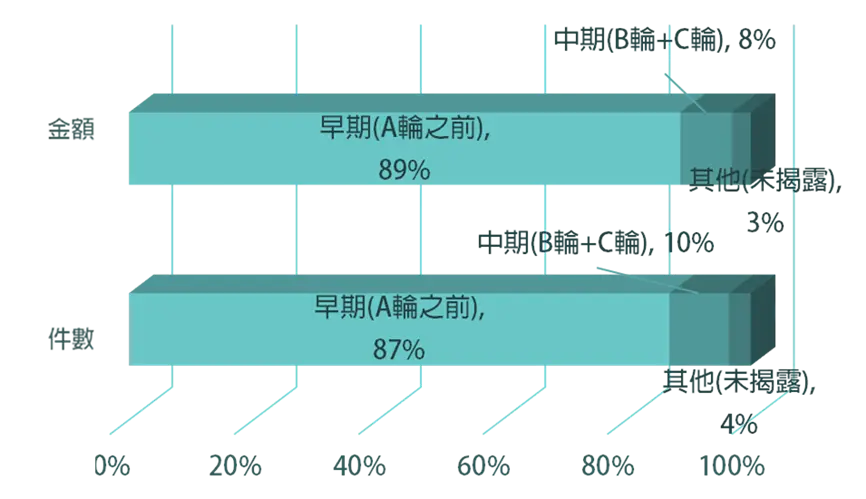

圖7 2020-2025H1臺灣永續新創投資占比-依階段

2015年至2025H1期間收錄的永續新創獲投資料,依投資階段的交易金額占比來觀察,以中期(B輪+C輪)的交易為主,占比達84%;其次是早期階段(包含A輪與更早以前的階段)有10%,沒有出現後期階段(C輪之後)的投資交易,而未揭露件數占比約為6%。

從投資階段的件數占比來觀察,A輪(含)以前的早期階段交易件數為大宗,占比達81%,呈現高度集中,整體而言,該領域處於茁壯期;其後中期階段占比則有10%,而未揭露件數占比約為7%。

若將永續新創的獲投資料分成2015年至2019年與2020年至2025H1年兩個期間,可以發現2020-2025H1期間,早期階段交易件數占比相較前一個時間區段增加了25個百分點。同樣地,2020年至2025H1永續發展領域早期階段投資金額占比更是增加32個百分點,顯示近年來投資人朝向早期募資階段進行布局強化的趨勢。

從地區分布的角度來觀察,全臺永續新創獲投公司分布,領先群(占比超過 10%)並居於首位的是臺北市,其遙遙領先,以77筆交易(占比29.8%)位居第一。新北市位居第二,有37筆交易(占比14.3%);臺南市位居第三,有29筆交易事件(占比11.2%)。這三個城市合計占總交易數的55.3%,顯示地區分布高度的集中。除了臺北,南部大城臺南的表現優於其他直轄市;竹科雙星部分,新竹縣(15筆交易)的數據高於新竹市(7筆交易),兩者合計為22筆交易,以總體表現來看可擠入前五位。

註:資料收集期間為2015.1~2025.6,2025H1數據為不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

圖8 2015-2025H1臺灣永續新創投資占比-前十大地區

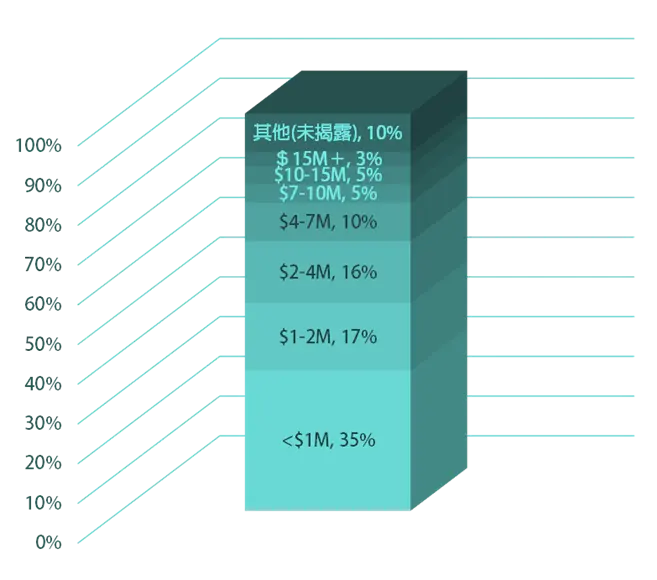

2015年至2025H1期間,臺灣永續領域在不同獲投規模的交易件數中,以100萬美元以下的件數最多,約占35%;700萬美元以下投資交易占比近8成(78%),數據顯示高度集中於小型與中型投資。這壓倒性的比例表示多數的投資案例都是屬於微型或極早期的投資,反映出永續發展領域的新創數量龐大,且許多處於初始發展階段。

獲投規模在1,000萬美元(含)以上的件數比重則達8%,相較同期間臺灣整體投資的千萬美元等級的件數占比10%略低出2個百分點。若以400萬美元以上的投資件數占比來比較,永續領域以23%的成績追平整體投資的表現;投資規模在400萬美元以上的區間,占比開始顯著下降,呈現金字塔的頂部結構,以單前數據來看,能成功進入較高資本階段的永續新創相對較少。

註:資料收集期間為2015.1~2025.6,2025H1數據為不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

圖9 2015-2025H1永續發展領域新創投資分布-按投資規模(M:百萬美元)

透過上述整體面數據的分析,可發現永續新創領域的投資面臨規模化的挑戰,且機會與風險並存。能夠成功從早期階段畢業,越過1,500萬美元募資規模的頂級新創僅佔3%,凸顯了永續新創在技術、市場或資本上實現大規模擴張的門檻較高。對於投資人而言,小型和中型投資中存在無窮的藍海,但也意味著需要承受更高的早期階段風險和大量的孵化工作。

(三)永續發展新創獲投領域分布

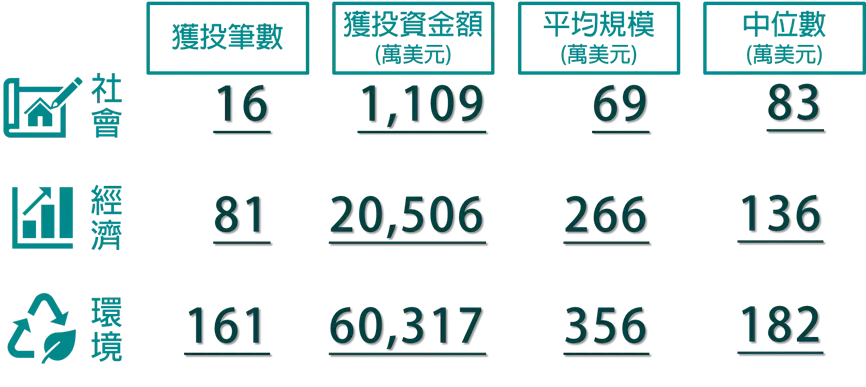

依據永續發展目的概分為社會、經濟與環境三大構面,各構面可依據對應之解決方案進行子領域分類。以下針對三個構面以及16個子領域在獲投數據方面的表現進行說明。

首先在環境構面,投資規模和筆數方面是的絕對領先者;新創獲投筆數達161筆,顯示在三個領域中,環境是最活躍且最受關注的領域。獲投金額突破60憶美元,總金額遙遙領先,占據主導地位。無論是平均規模(356萬美元)還是中位數(182 萬美元),環境領域都最高,顯示其單筆交易規模相對較大且穩定。這反映了臺灣在綠色科技、循環經濟、能源轉型等環境相關議題上有大量的創新活動和資本投入,特別是解決氣候變遷和資源效率的技術,往往需要較大的初期投資。

註:資料收集期間為2015.1~2025.6,2025H1數據為不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

圖10 前十大地區2020-2025H1臺灣永續新創獲投輪廓

註:資料收集期間為2015.1~2025.6,2025H1數據為不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

圖11 2015-2025H1臺灣永續新創投資一覽-依三大構面

其次,在經濟構面獲投筆數81筆,排名第二,是社會構面的五倍以上,顯示其為永續領域的重要支柱。獲投總金額達2億美元,雖然總金額遠低於環境領域,但仍屬可觀。平均規模(266 萬美元)與中位數(136萬美元),這兩個數據都位於三個構面的中間位置。由於經濟構面可能涵蓋了企業治理、供應鏈、金融、共享經濟中的永續應用,其單筆投資規模穩定,顯示這些領域的新創在商業模式和擴展性上具有較高的穩定性。

最後,在社會構面,筆數與規模相對落後;獲投筆數16筆,僅為環境構面的約十分之一,顯示社會相關的新創在臺灣新創投資資本市場獲得的關注度相對低。獲投總金額 (1,109萬美元)、平均規模(69 萬美元)與中位數(83萬美元)等指標都是三個構面中最低的,隱含可能存在資本投入不足的問題。這可能反映了永續發展領域中社會影響力的投資在臺灣市場尚未成熟,且社會型新創的商業模式相對難以快速吸引大規模資本,未來是需要被強化和鼓勵的領域。

註:資料收集期間為2015.1~2025.6,2025H1數據為不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

圖12 2015-2025H1臺灣永續新創投資熱力圖

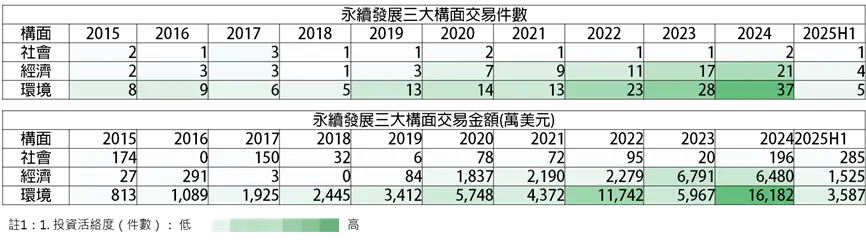

熱力圖包含2015-2025H1近11個年度的資料,在社會與經濟構面中,交易筆數相對較少,但在時間上呈現緩慢增加或波動的趨勢。環境構面交易筆數最多,且呈現明顯的、加速的成長趨勢。

無論哪一個構面,在2015至2019年間投資活動相對平穩。整體獲投筆數在 2022年後都出現高度成長,迎來永續新創投資的黃金爆發期。總金額的巨大波動和極端值的出現,隱含市場受到少數大額交易的影響;而單筆投資交易規模顯著提升,進一步成為驅動市場總金額成長主要因素,各項數據在在顯示永續新創於近幾年才真正成為市場熱點。

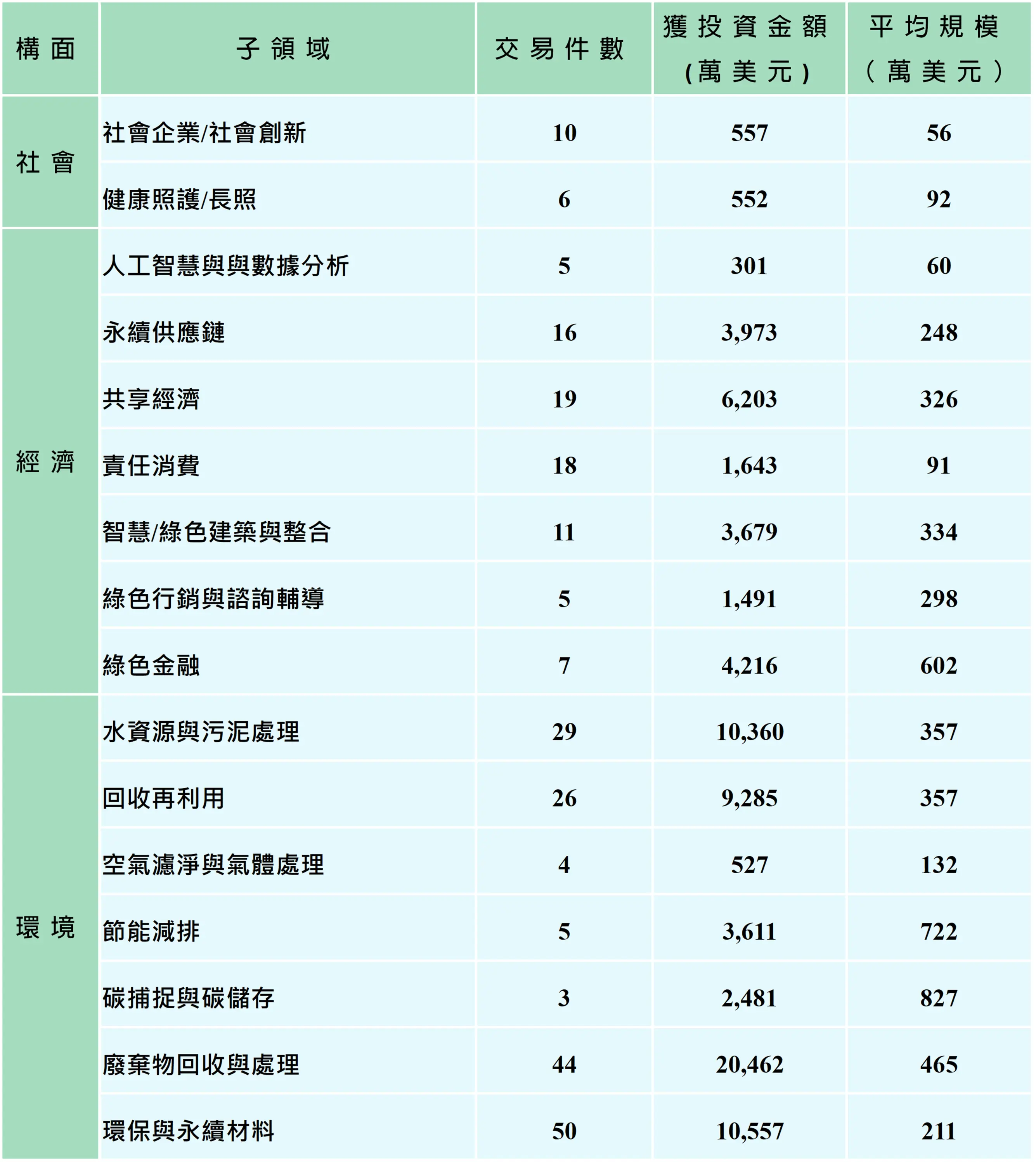

臺灣永續新創投資在社會、經濟、環境三大構面下包含了16個子領域,其中環境構面有7個子領域,幾乎包攬了投資熱點和規模最大的領域—廢棄物回收與處理交易筆數有44件為所有領域次高者,其獲投金額達2億美元,是環境領域的資本王;環保與永續材料交易筆數有50件,是所有子領域中最多的,獲投金額達1億美元稍落後於廢棄物回收與處理。顯示臺灣市場在固體廢棄物、回收技術和綠色材料研發方面的新創活動最為活躍。

另外在16個子領域中碳捕捉與碳儲存與節能減排平均交易規模居於前兩位,分別達到827萬美元與722萬美元;代表這兩項新興、高技術含量的領域,單筆交易所獲得的資金規模最大,屬於資本密集型的投資。

在經濟構面中6個子領域,呈現出多樣化的商業模式和高效率資本回報的潛力。共享經濟在經濟構面中達成19筆投資交易涵蓋了各種資產共享和服務創新,獲投金額則有6,203萬美元,兩項數據皆位列經濟構面中的首位。綠色金融有7件投資交易,獲投金額4,216萬美元(居經濟構面次佳),其平均交易規模達602萬美元,是經濟構面中最高者。

社會構面雖僅有2個子領域,整體交易筆數最少,但結構相對穩定。社會企業與社會創新領域產生10件投資交易,平均規模56萬美元;健康照護/長照則有6 件,平均規模92萬美元。雖然健康照護的筆數較少,但其平均規模高於社會企業與社會創新領域,反映出醫療和長期照護領域的新創在臺灣具有相對較高的資本價值和需求。

綜合而言,臺灣永續新創的投資重心明顯在於實體廢棄物處理、回收與材料等具體、可見的環境治理問題上,件數與總金額最高。高技術高資本領域如:碳捕捉與碳儲存和節能減排的平均規模極高,顯示投資人願意為這些解決氣候變遷的高階或硬科技付出更高的單筆成本。綠色金融和共享經濟在經濟構面表現突出,它們代表了透過創新模式或金融工具來實現永續目標的高效率投資。社會領域仍需資本市場的支持,社會領域的投資規模和筆數均敬陪末座,顯示未來需加強引導資本進入教育、醫療、社會公平等影響力投資領域。

表2 2015-2025H1臺灣永續新創投資分布-依子領域

註:資料收集期間為2015.1~2025.6,2025H1數據為不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

四、聚焦永續經濟的潛力新創公司

在全球氣候變遷與資源稀缺的雙重挑戰下,「永續經濟」已不再是可選的議題,而是全球產業轉型的核心。在這場永續浪潮中,新創公司正扮演著至關重要的角色。它們以其敏捷性和創新力,快速開發出顛覆傳統的解決方案,從精確的環境科技、高效的循環經濟模式,到具備社會影響力的健康照護系統。臺灣的永續新創生態系正處於蓬勃發展的黃金交叉點。資本加速流入「環境」與「經濟」兩大構面,特別是廢棄物處理、碳捕捉等高技術領域。這些潛力公司不僅是市場中的創新先驅,更是未來經濟韌性的基石。本章節將進一步聚焦,探討這些永續巨獸的候選者如何突破重圍,以吸引資本精準地投向最具成長潛力的領域。

(一)2024年永續新創前10大交易

透過對近期(2024年)前10大交易事件的彙整可發現,環境議題仍占據主導地位,10筆投資中有6筆屬於環境構面,遠多於經濟構面的4筆;而前3筆高額投資中就有2筆是環境類(碳捕捉與節能減排)。這證明高技術、高資本需求的環境科技是資金追逐的目標,也印證了臺灣永續投資熱度集中於環境議題的趨勢。熱門子領域,以節能減排(2筆)、廢棄物回收與處理(2筆)表現突出,顯示市場對於解決實際汙染和資源效率問題的技術需求強勁。特別是碳捕捉與碳儲存和水資源領域,即使只有1筆,也獲得了相對高的金額。經濟構面中永續供應鏈獲得最高單筆金額,而智慧/綠色建築和共享經濟則反映了商業模式與應用上的創新。以下針對2024年永續領域前10大交易的9間新創公司進行簡要介紹。

1.單筆交易最高:保利馬股份有限公司(Porrima Inc.)

保利馬(Porrima)成立於2023年,由宏碁集團創辦人施振榮發起、為投入打造零碳排船而設立;定位為「不造船的船公司」,以「臺灣設計、在地建造」的新模式,打造全球王道產業的新生態。保利馬與錫力科技攜手合作,主要著眼於其完整的燃料電池系統自主化開發與製造能力,並且具備充足的氫能船舶工程經驗,目標是將臺灣船舶產業帶向高值化與差異化的產品方向發展,未來希望能進一步帶動孤島再生能源與氫能微電網等相關市場的海外部署。

2024年5月宣布獲得2,462萬美元A輪的資金,主要投資者包括:宏榮投資股份有限公司、中華投資股份有限公司、鼎創有限公司、玉山創業投資股份有限公司、貿聯國際股份有限公司、巨星造船股份有限公司、財團法人船舶暨海洋產業研發中心、隆鈞投資股份有限公司、Blue Innovations(以有形資產與無形的商標及品牌形象之未來商業價值作價)、國發基金等。該筆交易是單筆交易金額最高者,也反映了市場對供應鏈韌性、數據驅動與「藍色經濟」的重視。

2.單筆交易二把手:土星永續股份有限公司

土星永續(Sacurn Carbon)成立於2022年為引領產業邁向淨零排放的關鍵企業之一。土星永續專注於創新的CDR(二氧化碳移除)碳封存技術,將原本的自然剩餘資源轉化為具有長效封存能力的負碳材料。土星永續核心價值在於「產業賦能」,透過導入負碳材料,土星協助企業減少塑料使用、降低製程中的碳排放。同時,透過採用生質綠電進行生產,顯著降低了自身的範疇二碳排。

土星永續融合科技與自然,為產業開啟全新的低碳時代,提供一站式的企業碳中和方案、國內外碳權交易、碳資產管理與碳權開發專案服務,為客戶創造從碳封存到綠色能源,從負碳材料到碳權價值的完整閉環。2024年10月土星永續獲1,825萬美元A輪資金的挹注,投資方未揭露。

3.囊括兩席次:元鈦科技股份有限公司

元鈦科技成立於2022年,致力於導入最新液冷散熱技術至資料中心、大型機房或是進行大量運算的人工智慧伺服器當中;協助客戶採用完整的液冷散熱方案,增加更多運算效能,在降低能耗的同時,亦幫助客戶得到更好的電源使用效率(Power Usage Effectiveness;PUE值),進而達到節能減碳的效益,並協助企業達成ESG目標。2024年3月與4月達成兩筆投資交易,金額分別為1,534萬美元 與1,501萬美元;投資方包括:鈦鼎科技股份有限公司、文偉股份有限公司、緯創資通股份有限公司與其他未揭露投資人。

4. 智慧建築及公共充電樁的佼佼者:永雋科技股份有限公司

永雋科技成立於2022年7月,由上櫃公司永彰科技股份有限公司與博能科技股份有限公司合資成立。主要營業內容包括:能源(如Panasonic鋰電池儲能系統、INVINITY釩液流電池儲能系統、台電電力輔助服務代操作、再生能源發電系統等)、智慧建築(智慧建築管理系統-Honeywell、電動車充電樁及電能管理系統、再生能源發電及儲能系統、中央空調及熱泵系統、行動通訊改善方案、社區弱電系統整合、智慧住宅解決方案、滅火毯及防霾紗窗等)、公共超充站(快速充電樁+儲能系統、超級充電站建置及營運、電力聚合參與台電輔助服務)以及機電與資訊服務(社區機電施工及維護、儲能系統施工及維運、公共充電站施工及維運、再生能源系統施工及維護、資訊軟體開發及電商平台、電子多媒體廣告)等四大服務內容。2024年11月永雋科技持續獲永彰科技股份有限公司與其他未揭露投資人的支持,獲得1,478萬美元資金。

5. 低碳節水的循環特工:冠青能源科技股份有限公司

冠青能源科技股份有限公司設立於2022年,由經濟部輔導於永安工業區成立蒸汽供應中心。冠青能源採用進口東南亞富含油脂的棕櫚殼作為生物質燃料,實踐了碳中和方式產出零碳蒸汽。蒸汽經由約3公里的蒸汽管道供應工業區內使用蒸汽之各類客戶,並回收高溫冷凝水,創造低碳節水的循環再利用工業生態。每年減少超過3萬噸的直接碳排放。

近年更進一步將適燃事業廢棄物再利用產業及供熱發電能源產業,整合為上下游一條龍生產線。回收臺灣本地一般事業廢棄木材、除鐵及切片後作為循環式流體化床鍋爐的燃料,以碳中和方式轉換成再生能源的工業蒸汽,降低客戶使用其他化石能源自產蒸汽的成本及碳排放,並擴大助力中南部各類事業廢棄木材的有效去化。2024年10月獲得1,046萬美元的資金,資金供給方包括:雲豹能源科技股份有限公司、龍燈生物科技股份有限公司及其他未揭露投資人。

6.老將發光:瑞曼迪斯力麗企業股份有限公司

瑞曼迪斯力麗企業由力麗集團與德商REMONDIS(瑞曼迪斯)合資成立,致力於從廢棄物中回收原料、開發創新的再利用產品、提供替代性能源方案,將回收廢棄物製成燃料棒,屬純綠能產品;瑞曼迪斯力麗企業生產流程從瓶片到造粒,皆使用力寶龍綠電生產,供應輸出風力、蒸汽、熱煤到瑞曼迪斯回收瓶片廠,最後提供回收瓶粒至力寶龍紡絲廠生產。瑞曼迪斯力麗企業成立於2013年為前10大交易事件的公司中最資深者,其在長期市場耕耘後於 2024年獲得A輪927萬美元資金,顯示回收再利用領域的技術和市場成熟度需要較長的積累時間。

7.生活污水循環淨化尖兵:寶鼎再生水股份有限公司

寶鼎再生水由日勝生集團與中鼎集團於2022年共同成立,致力於結合最新再生水科技,將生活污水循環淨化為可利用之再生資源。日勝生呼應內政部並配合桃園市政府推動再生水政策,以深耕污水處理多年經驗投入「桃園北區水資源回收中心再生水BTO計畫」,運用子公司日鼎水務運營績優的桃園北區水資源回收中心為基礎,將處理過符合標準的排放水,接續再生水BTO系統進階淨化,以打造北臺灣首座、規模最大,每日可提供11.2萬噸再生水的「城市水庫」。桃園再生水BTO計畫規劃運營則由特許公司-寶鼎再生水負責。

2024年6月寶鼎再生水獲得843萬美元資金挹注,資金供給方為日勝生活科技股份有限公司、日鼎循環經濟投資控股股份有限公司、中鼎工程股份有限公司、信鼎技術服務股份有限公司;如合併3月與11月的增資紀錄,總金額達1,691萬美元,可望擠入前3大交易事件。

8.環保與經濟的行動方案:威翔車聯網股份有限公司

威翔車聯網成立於2024年,與威摩科技股份有限公司共同提供自動化共享電動機車及自助式站點電動機車租借服務;主要經營品牌為WeMo Scooter;民眾可透過WeMo Scooter APP隨時租還共享電動機車,享受方便、綠能交通移動服務。2024年7月威翔車聯獲得688萬美元資金,投資方包括:威摩科技股份有限公司、台灣大新創開發股份有限公司、國泰創業投資股份有限公司、興吉投資股份有限公司。

9. 科學園區的永續後盾:金兆鎔科技股份有限公司

金兆鎔科技成立於2021年,位於新竹科學園區內,其設立專業的「淨零廢新資源研製中心」,將產源事業廢棄物分類分流循環再利用,以廢轉能、廢轉料的技術,將科學園區產業廢棄物轉換成電子級的產品及輔助能源,同時降低了運輸能源消耗,實踐再生能源及能源發展、廢棄物回收再利用等溫室氣體減量與氣候變遷之調適,成為園區產業韌性供應鏈綠色永續經濟的重要協力者。2024年9月金兆鎔科技獲得來自兆聯實業股份有限公司、金鴻彥有限公司與其他未揭露投資人B輪625萬美元的資金。

表3 2015-2025H1臺灣永續新創投資分布-依子領域

註:2025*數據為2025H1不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入;輪次為本研究推估,僅供參考。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

(二)下一階段的起點:三個多元出場案例

新創出場是資本循環與創新生態系健康運作的核心機制。對創業者而言,出場是實現價值、獲取資金再投入下一輪創新的關鍵時刻。對投資者而言,出場是實現回報也是驗證投資策略成功的唯一方式。另一方面,成功的出場能活化資金,將資本釋放回生態系,吸引更多投資者投入早期新創。近年我國政府推動「多元出場」主要以提供新創企業多樣化的發展與退場機制(如:準出場的興櫃、併購收購/M&A及上市櫃/IPO),目的即為活絡新創生態創造正向循環。有鑑於出場的意義,以下本文針對1年內多元出場的3家代表性新創公司進行簡要介紹。

1.尿布垃圾問題的專家:益鈞環保科技股份有限公司

益鈞環保科技成立於2019年,是臺灣首家從事對廢棄尿布與工廠製造之瑕疵尿布回收與再利用的業者。益鈞環保科技主要收入來源為尿布回收及再生原料出售,經專利技術之處理後,還原為三項主要再生料,並經相關溯源認證,這些再生料可以直接銷售再次利用或可製作成其他產品後再次銷售。益鈞環保科技曾在2021與2022年獲得益州國際投資股份有限公司、清倍華再源技股份有限公司與其他未揭露投資人兩次的資金挹注,分別獲得105萬美元種子輪與405萬美元A輪的資金;其後在2024年1月1日宣布轉興櫃。

2.點石成鎢金:聯友金屬科技股份有限公司

聯友金屬成立於2018年,主要從事以回收廢鎢塊料及磨削料,再精煉產出鎢酸鈉及碳酸鈷,相關產品可應用於生產金屬鎢、防火/水材料、電鍍鍍層防腐、石油工業及航空、航太材料等領域,具高經濟價值及循環經濟之效益;在公司創立後2年期間成為全球鎢酸鈉出口量第3名。2021年曾獲得來自華南金創業投資股份有限公司、國發基金及未揭露投資人A輪573萬美元的投資,2023年3月正式登錄興櫃一般板;後續於2025年9月9日宣布於創新板掛牌上市。

3.杜絕重金屬外洩:三大未來科技股份有限公司

三大未來科技成立於2012年,2013年9月取得環保署認定核可,現為國內合法廢乾電池處理機構,解決過往只能將廢乾、鋰電池移往境外處理的窘境。三大未來科技主要經營廢乾電池處理,使廢棄物變為可再利用之資源(還原提煉做為原料使用),亦可減輕廢乾電池對環境所造成的污染;營收來源為代處理費用、環保署補貼費用及電池再生料之有價金屬物。2022年三大未來科技獲得A輪513萬美元的資金,投資方包括:王業投資有限公司、沅兼投資有限公司、倍益達投資股份有限公司、中德環保股份有限公司與其他未揭露投資人;2024年8月16日登錄興櫃 。

表4 2015-2025H1臺灣永續新創投資分布-依子領域

資料來源:櫃買中心,台灣經濟研究院FINDIT研究團隊整理(2025/10)。

資料來源:櫃買中心,台灣經濟研究院FINDIT研究團隊整理(2025/10)。

五、為永續新創注入資源的關鍵協力者

新創發展的成功需要政府與多元投資者共同驅動。政府資源是新創的早期基石。透過補助、稅賦減免及研發獎勵,政府有效降低了概念驗證期的高風險,並引導資本投向如永續科技等國家策略領域,為市場資金進入鋪路。

另一方面,當新創進入成長期,多元投資者就扮演著接力加速的角色。例如:天使投資者提供「第一桶金」,以導師經驗和人脈助新創跨越從想法到雛形的鴻溝。創投(Venture Capita) 則提供大規模資金與專業的營運治理,協助新創實現市場擴張與高成長,建立清晰的退場路徑。而企業與企業創投(Corporate Venture Capital) 則提供產業鏈資源、穩定訂單與市場通路,將新創技術快速落地,實現策略性協同成長。

簡言之,政府負責奠基與減險,而多元投資者則帶來資本、經驗與資源,共同構築新創由生根到規模化的強大生態系統;以下將針對永續新創投資的主要投資者類型以及政府在永續新創領域推動的政策與相關資源進行簡要說明。

(一)永續新創交易主要投資者

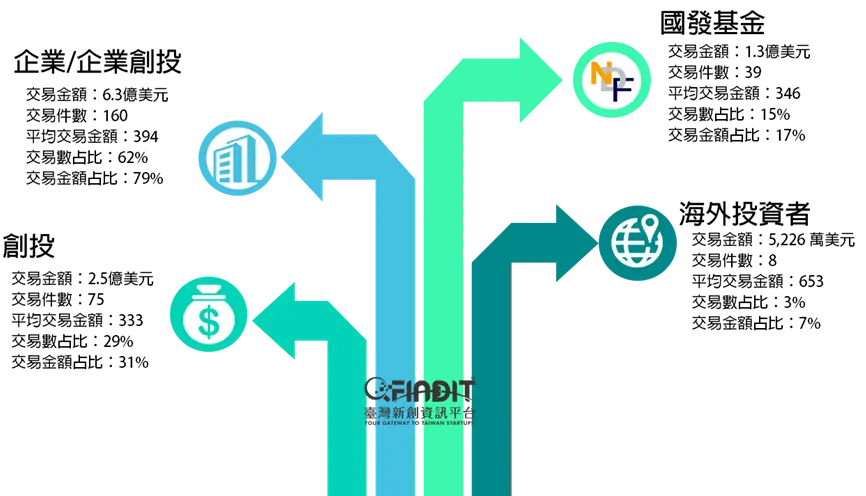

為能近一步瞭解永續新創投資的資金供給概況,本文依據數據資料分析該領域的投資者類型。在2015年至2025年6月永續新創共產生258件投資交易案,其中企業或企業創投(C/CVC)所參與的投資案最多,共160件,占永續領域整體交易數比例約62%;交易金額達6.3億美元,占永續領域整體交易數比例約79%。以交易筆數來觀察,數據顯示企業或企業創投對永續新創發展解決方案的高度關注,與其他熱門領域相比,企業或企業創投參與投資比例亦高於整體數據(整體面,企業與企業創投參與新創投資交易筆數占比63.13%)。以投資偏好來看,企業或企業創投最偏好環境構面解決方案(118筆交易),子領域中廢棄物回收與處理(43筆交易)、水資源與污泥處理(25筆交易)、環保與永續材料(23筆交易)以及回收再利用(20筆交易),是前四大交易筆數最高者。

其次,創投機構(VC)部分,合計參與投資案共為75件、占永續領域整體交易數比例約29%,交易金額為2.5億美元,占永續領域整體交易數比例約31%。海外投資人2015年至2025年6月共參與8件投資交易,占永續領域整體交易投資案僅約3%。交易金額為5,000萬美元,占永續領域整體交易數比例約7%。無論是創投或是海外投資人,在永續領域中參與投資的行為與整體新創獲投交易相比,占比都相對較低(整體面,創投與海外投資人參與新創投資交易筆數占比分別為32.22%與9.89%)。上述現象可能來自創投與企業或企業創投間可能存在一定排擠效果外,永續領域解決或服務方案部分帶有「解決當地問題」的傾向,不全然適合海外投資人參與(數據中未顯示海外投資人有參與社會構面的新創投資);這可能也是拉低海外投資人參與投資占比的因素之一。

在投資偏好方面,創投對於環境(35筆交易)與經濟(32筆交易)構面都相當關注,也是在主要類型投資者中參與社會構面投資最高者(8筆交易);子領域中則是對環保與永續材料(14筆交易)、永續供應鏈(9筆交易)、共享經濟(9筆交易)以及責任消費(8筆交易)最感興趣,而相比企業或企業創投,創投的投資則更加多元。海外投資人則偏好經濟(5筆交易)與環境(3筆交易)構面,子領域中則偏好共享經濟、責任消費、綠色行銷與諮詢輔導以及廢棄物回收與處理(4個子領域都各有2筆交易)。

註:資料收集期間為2015.1~2025.6,2025H1數據為不完全統計,Q2上市櫃公司轉投資與部分國發基金投資案件尚未納入。

資料來源:台灣經濟研究院FINDIT研究團隊整理(2025/08)。

圖13 2015-2025H1臺灣永續新創主要投資者

在永續新創的投資市場中,行政院國家發展基金(National Development Fund,NDF;簡稱國發基金)扮演扶持政策重點產業的角色。為協助國內永續產業發展,在2015年至2025年6月期間投資案累計達39件,占永續領域整體交易比例約15%。交易金額達1.3億美元,占永續領域整體交易數比例約17%。以交易筆數來觀察,國發基金參與投資比例亦高於整體數據(整體面,國發基金參與新創投資交易筆數占比為13.2%);顯示出國發基金支持永續解決方案積極的態度。

關於投資偏好,國發基金在三個構面都有著一定的支持(社會6筆交易,經濟14筆交易,環境16筆交易),在子領域部分則是對環保與永續材料(13筆交易)與永續供應鏈(5筆交易)較為積極;其他如社會企業/社會創新、健康照護/長照、責任消費、綠色金融與回收再利用等5個子領域也都各參與了3件交易。

(二)政府政策與重要資源

除民間與國發基金直接性的資金供給外,政府政策與相關作法對於永續新創的發展亦是重要資源之一;以下將針對近一年政府所推行的重要政策與做法進行簡要介紹。

1.行政院:投資臺灣三大方案2.0

2025年為因應全球經濟挑戰,穩定供應鏈問題與能源價格波動帶來的影響,並協助企業因應變局及國內勞動力短缺,持續強化經濟成長動能,行政院將「投資臺灣三大方案」延長至2027年(稱投資臺灣三大方案2.0),預計2025-2027年將再吸引企業投資新台幣1.2兆元。在產業聚焦部分,則針對如:「5+2產業創新」(如:綠能科技、循環經濟等)與「六大核心戰略產業」(如:綠電及再生能源),新增「五大信賴產業」、「大健康產業」及服務業等重點進行投資布局。

資料來源:行政院。

圖14 投資臺灣三大方案2.0

2.環境部:加強投資綠色成長淨零產業實施方案

環境部為加速臺灣達成2050淨零轉型總體目標,提出「加強投資綠色成長淨零產業實施方案」,於2024年11月29日獲行政院國家發展基金管理會審議通過,由國發基金提供新台幣100億元成立「台灣綠色成長基金」,並於2025年2月4日對外發布「環境部辦理加強投資綠色成長淨零產業實施方案作業要點」,於未來10年將加強投資淨零永續新興產業,引進民間資金共同投入。

「加強投資綠色成長淨零產業實施方案」投資範疇涵蓋六大重點領域:包括資源循環新興產業;永續及前瞻能源技術發展、科技儲能新興產業;深度節能、提升能源效率新興產業;碳捕捉、負碳技術發展新興產業;數位、低(減)碳技術發展新興產業;氣候變遷調適技術發展新興產業。投資對象則為:1.執行淨零永續相關新興業務之國內企業;2.執行淨零永續相關新興業務,並於我國境內執行主要營業活動之境外企業;3.被投資事業不得為上市或上櫃公司。

3.國家發展委員會:「創業綻放計畫」-創業大聯盟競賽

為帶動全台創業風潮,鼓勵有志創業的團隊或2020年1月1日後成立的公司共同參與。徵案該分為「區域」(六都)與「地方」(非六都)兩大類,領域別則包含:「未來引擎」(如:AI、半導體、生醫科技、資安、SaaS、工業4.0、新能源、數據分析、雲端平台)、「生活驅動」(如:電商、文創設計、美容時尚、教育科技、健康科技、App服務、餐飲新零售、影音平台)以及「永續動力組」(如:社會企業、綠能科技、氣候解方、地方創生、農業科技、文旅產業、ESG、循環經濟、高齡福祉)。

在資源方面除完善培訓(線上線下課程)與輔導機制外,獎勵部分還提供創業支持金,最高新台幣1,000萬元(為目前政府創業獎金最高者),並協助引介國發基金天使投資,爭取最高新台幣一億元投資,加速潛力新創成長。

4.經濟部中小及新創企業署:獎補助串接與新創成長加速資源

(1)獎項串接與產業鏈結

在獎項串接方面,中企署所辦理之新創事業獎、小巨人獎、國家磐石獎等,將永續經營設為評審項目之一,或列為評選時加分項目,鼓勵企業落實永續發展。

協助新創鏈結產業及國際資源方面,亦透過辦理科技新創競賽,以綠色科技及大健康為主軸,邀集國內外企業與國營事業針對未來願景進行出題,透過賽制促合新創與企業價值共創。

數位X淨零轉型應用服務遴選,則配合國家希望工程「中小微企業多元振興發展計畫」,募集具備數位與淨零雙軸升級轉型應用能量、解決方案及營運實績之新創企業,協助中小企業篩選成熟、好用及系統化之轉型服務或工具,加速推動企業轉型應用,提升中小企業營運效率及優化經營。

(2)新創輔導與加速成長

在新創輔導加速成長方面,透過「中小及新創企業創育機構補助計畫」之執行,補助創育機構對新創進行主題定向培育(如:五大產業領域,人工智慧與智慧應用、精準健康與樂齡生活、淨零轉型與永續發展、數位科技與創新經濟、民生戰備與軍工產業)。創育機構將透過客製化輔導提供1.投資媒合、2.市場拓展3.技術與研發以及4.場域驗證等資源類型的協助。

另推動「次世代產業新創淬鍊計畫」設立「綠色科技加速器」,以孕育、扶植與輔導能立足臺灣、布局國際的臺灣綠色科技新創企業。「中小企業循環共創計畫」則規劃從產品設計與生產導入綠色應用等輔導並鏈結國際,並以循環經濟的思維達到減廢減碳的目標。

(3)特定群體與社會創新支持

「女性創業飛雁計畫」以2014 APEC宣言為主要架構,提供女性創業者於創業各階段所需要的協助。計畫依據女性創業特質,持續針對不同階段、不同需求之創業女性,提供客製化及整合性服務措施,有效協助拓展女性創業商機及領域。

關於協助社會創新組織成長,中企署則建立「社會創新平台」,於2017年起將原空軍總司令部打造為「社會創新實驗中心」。扣合聯合國永續發展目標SDGs,營造創新創業的實證場域,發掘多元社會創新模式,同時提供展演空間、活動場域,提升民眾對社會創新的認知。

(4)投資與採購支持

在投資方面,「中小企業加速投資行動方案」申請條件之一,在特定資格部分即要求製造業投資/擴廠之部分產線須具備智慧技術元素或智慧化功能,配合政府2050淨零碳排政策目標,逐步落實減碳排之企業。

此外,協助新創取得訂單亦是協助新創企業健康茁壯的途徑之一。透過「新創採購發展計畫」,中企署與業者締約,談定供應的規格及價格,讓其他機關可以採用同樣條件,直接訂購;計畫鎖定於智慧環保、智慧創新、智慧照護、智慧安全等四大新興技術應用領域,作為導入我國智慧行政的基石。

六、結論與展望:永續新創—臺灣經濟韌性的黃金交叉點

在全球氣候變遷與淨零轉型的時代浪潮下,「永續」已不再是企業的額外成本,而是驅動經濟成長與產業韌性的核心要素。透過分析2015年至2025年上半年的新創獲投數據,可發現臺灣的永續新創生態系正處於一個蓬勃發展的黃金交叉點。新創企業以其敏捷的創新力,快速開發出具顛覆性的永續解決方案,成為臺灣邁向綠色經濟的關鍵基石。

數據顯示,臺灣永續新創(不含綠能)在資料期間累計獲得258筆投資,總金額達8億美元。尤其在2022年之後,整體獲投筆數和金額都呈現爆發性成長,其中2024年更是迎來歷史性高峰,相較於2020年,獲投金額成長近3倍,交易件數成長2.6倍。這強勁的增長趨勢,明確指出永續發展已成為臺灣新創投資市場中的核心領域之一。

在投資階段方面,永續新創呈現高度集中於早期階段的特徵。A輪(含)以前的早期階段交易件數佔總數的81%。然而,若觀察交易金額,則以中期(B輪+C輪)的交易為主,占比達84%。這反映出該領域雖然充滿大量處於初始發展階段的新創,但能夠獲得大額資金挹注的案例仍集中於已具備一定商業模式驗證的中期企業。值得注意的是,2020年至2025年上半年,早期階段的件數和金額佔比均顯著提升,顯示投資人正朝向早期募資階段進行佈局強化的趨勢。

將永續新創分為環境、經濟、社會三大構面進行分析,結果發現環境構面在資本與筆數呈現絕對領先;環境領域以161筆交易、逾6億美元的獲投總額,居於主導地位 。其平均規模和中位數均為三構面中最高 ,反映了臺灣在綠色科技、循環經濟等高技術含量領域具備創新與資本投入的動能。在16個子領域中,廢棄物回收與處理(44件、2億美元)和環保與永續材料(50件、1億美元)是交易最活躍的熱點。碳捕捉與碳儲存、節能減排等高階硬科技領域,平均交易規模極高,顯示投資人願意為解決氣候變遷的技術付出更高的單筆成本 。例如,2024年最高額的兩筆交易,保利馬(零碳排船供應鏈)和土星永續(碳捕捉與碳儲存),皆屬於高技術含量的環境或經濟領域。

經濟構面獲投81筆,總金額達2億美元,屬於永續領域的重要支柱。子領域中共享經濟和綠色金融表現突出,其中綠色金融的平均交易規模(602萬美元)為經濟構面中最高,代表透過創新模式或金融工具實現永續目標的高效率投資受到市場青睞。

相對上述兩項構面,社會構面則面臨投資不足的挑戰。社會構面無論在筆數(16筆)或總金額(1,109萬美元)上均敬陪末座,平均規模最低;這反映了在臺灣新創投資市場,社會影響力相關的新創獲得的關注度相對較低。當然,資本投入不足可能是值得討論的議題,但永續領域社會構面的發展好壞,不能以新創投資單一面向來衡量(如:平等、和平與安全等),這點需要讀者稍加注意。

永續新創的發展由多元投資者共同驅動。企業或企業創投(C/CVC)是永續領域最主要的資金供給者,參與了高達62%的交易,並偏好環境構面的解決方案。國發基金作為政策扶持者,參與了15%的交易,展現積極支持的態度。相比之下,創投(VC)和海外投資人的參與度則相對較低,未來需設法提高其參與率。

總結而言,臺灣永續新創生態系具備強勁的發展潛力,但在資金的規模化和領域的均衡性上仍面臨挑戰。僅有少數頂級新創(3%)能成功進入1,500萬美元以上的募資規模,凸顯了在技術、市場或資本上實現大規模擴張的門檻較高 。

為確保臺灣在全球淨零轉型中保持競爭力,政策引導與持續重視、促進規模化發展的策略以及區域平衡的強化,是未來可共同努力的方向。永續新創不僅是理念,更是門正在崛起的「好生意」;臺灣應把握這個黃金交叉點,持續注入資源,將永續新創打造成未來經濟韌性的核心引擎。

參考資料

- 工商時報,「宏碁、緯創、中華電注資 保利馬8億募資達陣」,2024-05-29,https://www.ctee.com.tw/news/20240529700849-430502

- 行政院,「投資臺灣三大方案2.0—鼓勵企業AI轉型投資,建構五大信賴供應鏈」,2025-07-16,https://www.ey.gov.tw/Page/5A8A0CB5B41DA11E/0363389d-a81e-49c6-aa52-02e45fcf16ab

- 金融監督管理委員會,「金管會與環境部、經濟部、交通部、內政部及農業部共同公告第二版「永續經濟活動認定參考指引」及「轉型計畫建議涵蓋事項」,助力金融業及企業減碳轉型」,2024-12-31,https://www.fsc.gov.tw/ch/home.jsp?id=96&parentpath=0,2&mcustomize=news_view.jsp&dataserno=202412310005&dtable=News

- 資誠(PwC Taiwan),「2024全球資產及財富管理報告」,2024-11-27, https://www.pwc.tw/zh/publications/global-insights/asset-and-wealth-management-revolution.html

- 環境部,加強投資綠色成長淨零產業實施方案,https://greeninvest.moenv.gov.tw/

- 經濟部中小及新創企業署,「中小企業減碳服務站」,https://www.sme.gov.tw/caas/masterpage-caas

- 經濟部中小及新創企業署,「女性創業飛雁計畫」,https://woman.sme.gov.tw/

- 經濟部中小及新創企業署,「社會創新平台」,https://si.taiwan.gov.tw/

- Bloomberg, “BI survey: Investors see AUM growth for ESG, climate”, 2025-08-25, https://www.bloomberg.com/professional/insights/sustainable-finance/bi-survey-investors-see-aum-growth-for-esg-climate/

- Hortense Bioy (2025) ““Global ESG Fund Flows Rebound in Q2 2025 Despite ESG Backlash and Geopolitical Uncertainty”, Morningstar, 2025-06-25, https://www.morningstar.com/sustainable-investing/global-esg-fund-flows-rebound-q2-2025-despite-esg-backlash-geopolitical-uncertainty

- International Institute for Management Development (2024), “The Hinrich-IMD Sustainable Trade Index”, https://www.imd.org/centers/wcc/world-competitiveness-center/rankings/sustainable-trade-index/

- Jack Grogan-Fenn (2025) ““Resilient” Sustainable Investment Set to Hit US$35trn by 2030”, Sustainable Investor, 2025-02-14, https://esginvestor.net/live/resilient-sustainable-investment-set-to-hit-us35trn-by-2030/