【股權投資亮點觀測】2026Q1全球VC與鉅額投資以多項輝煌紀錄拉開序幕

2026年第一季美伊戰爭引爆能源衝擊,國際油價寫下21世紀第二大單季漲幅,全球股市市值蒸發約7兆美元,股債雙殺,避險與成長資產同步失靈,市場陷入典型的高波動、高不確定及高風險厭惡格局。然而全球VC市場卻發生截然不同的面貌,資金一飛衝天,創下多項史無前例的新高紀錄,令人驚艷,包括VC總投資金額、AI領域投資金額、美國投資金額等項目。同樣地,全球鉅額投資交易更是在多項指標高歌猛進。本文將解析這場「逆勢資金狂潮」的全貌與亮點新創,帶你掌握2026年最強早期資金市場開局趨勢。

資金海嘯來襲!2026Q1全球VC狂砸3,000億美元,AI獨占80%,創史上最狂紀錄

2026年第一季,全球市場受通膨疑慮與伊朗戰爭雙重夾擊,國際油價寫下21世紀第二大單季漲幅,歐洲天然氣價格幾近翻倍,點燃通膨恐慌並壓抑降息預期,導致全球股市市值蒸發約7兆美元,股債雙殺,避險與成長資產同步失靈,市場陷入高波動、高不確定、高風險厭惡的典型格局。

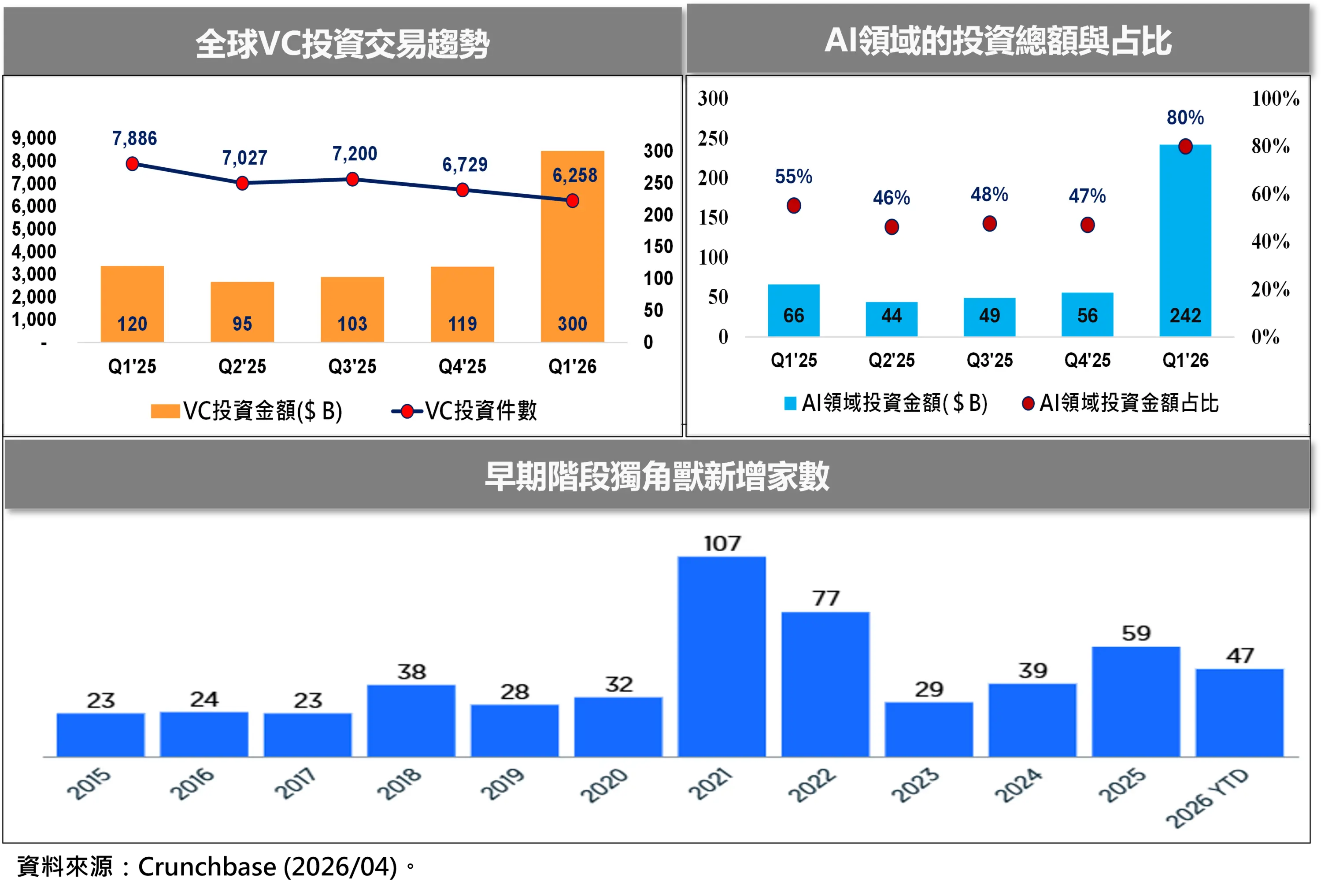

然而,全球VC市場卻逆勢狂飆,根據Crunchbase統計,第一季投資人對6,000家新創共投入超過3,000億美元,創下史上單季投資金額新高,已達2025年全年總額的70%,更超越2018年前任何一年的年度總和。

第二項紀錄是人工智慧領域狂吸2,420億美元,占整體投資金額的80%,遠高於2025年第一季的55%。第三項紀錄則是早期獨角獸如雨後春筍般湧現,第一季共有47家種子期與早期公司晉升獨角獸,其中絕大多數與AI有關。相較2025年全年僅59家,2026年若無重大放緩,將迎來史上規模最大的年輕獨角獸浪潮。

資金灌頂!2026Q1全球Mega Deal創下史上最瘋狂一季

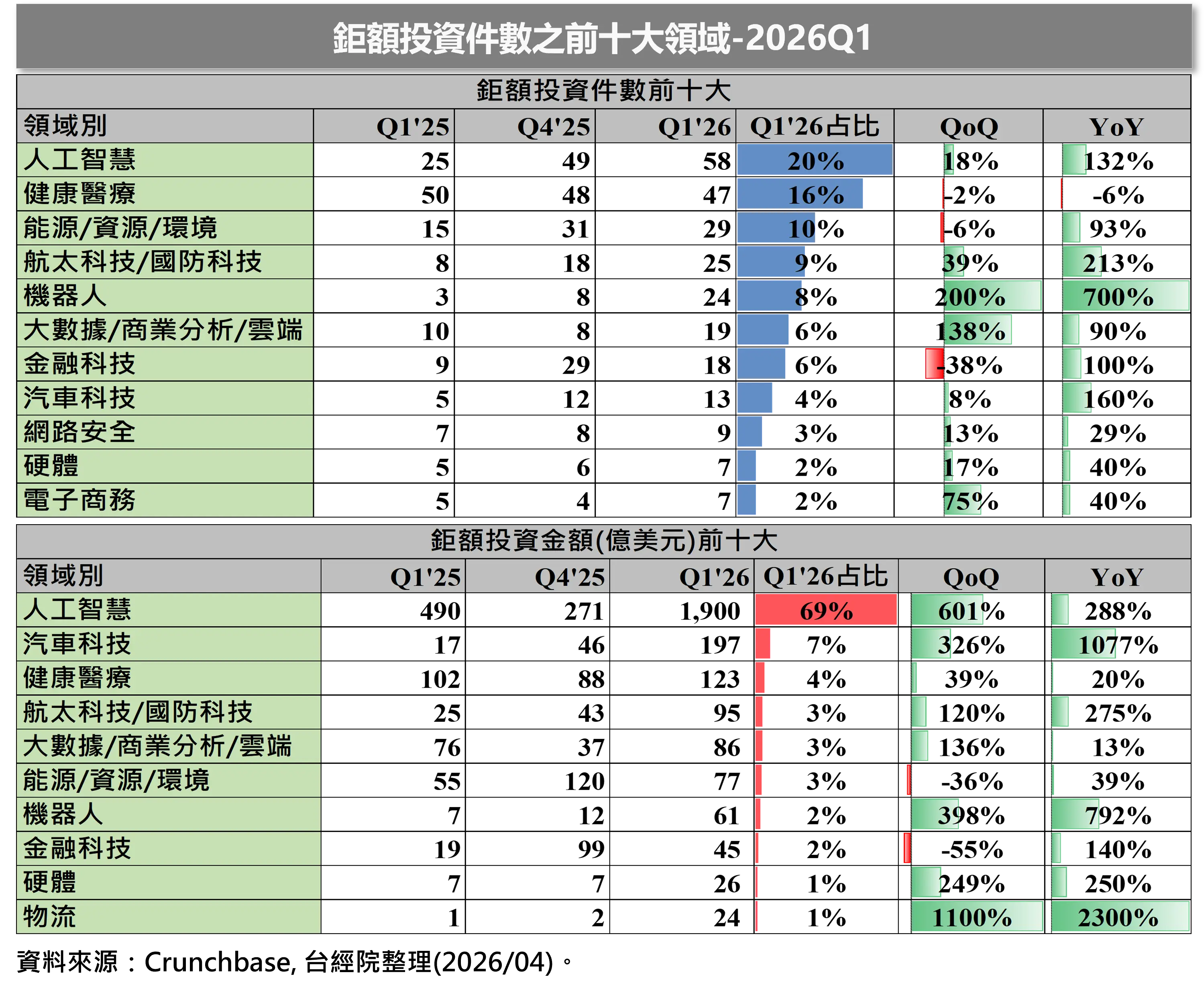

(一)鉅額投資件數創2022Q2以來單季新高,金額更寫下史上最高紀錄

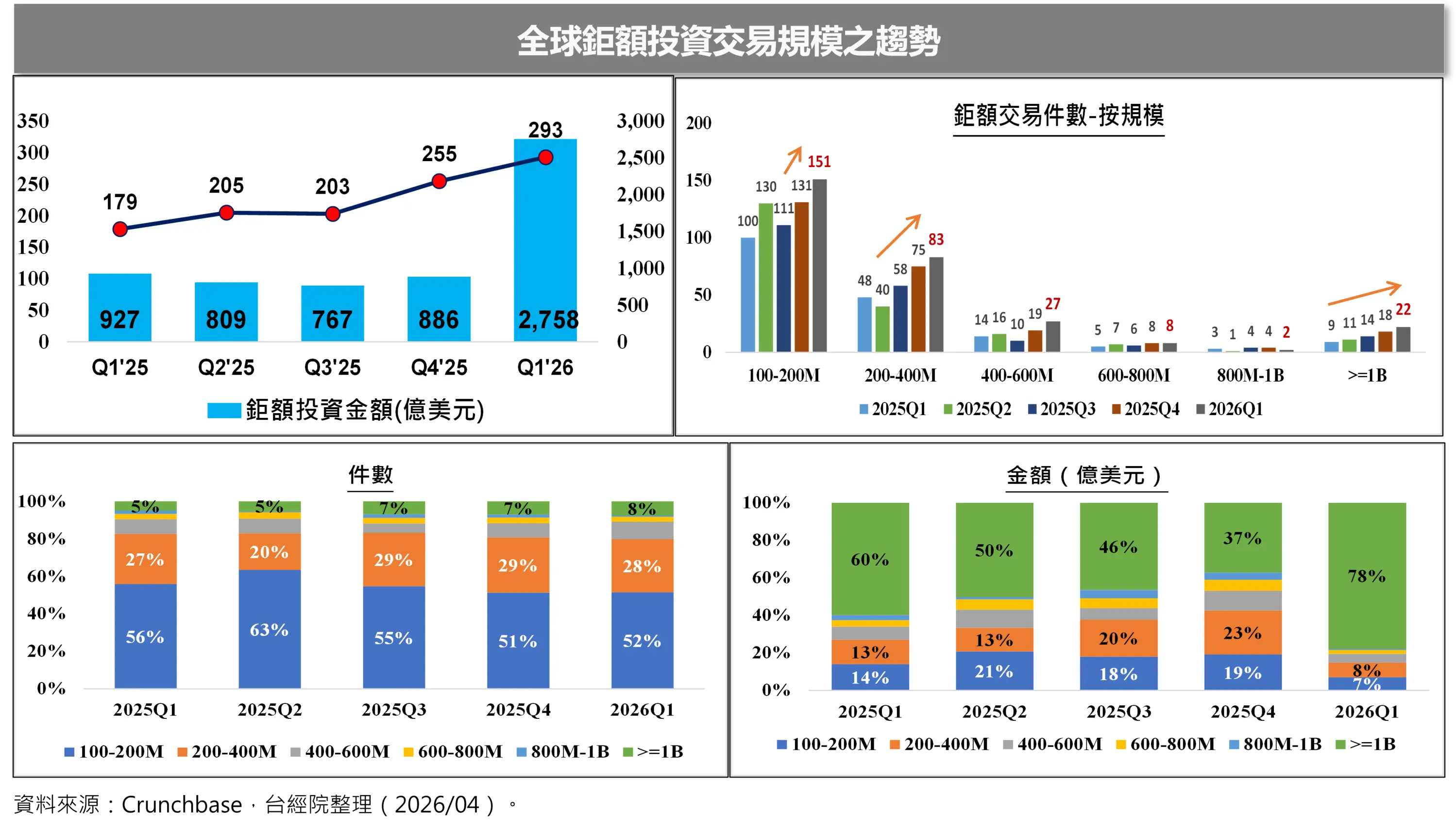

2026年第一季,全球VC投資狂飆的關鍵動能來自鉅額交易(Pre-IPO單筆股權投資超過1億美元)。根據FINDIT研究團隊盤點Crunchbase資料,第一季鉅額投資共293件,較上季成長15%,較去年同期大增64%,為2022年第二季以來單季新高;投資金額更高達2,758億美元,較上季暴增211%,較去年同期成長198%,創下史上單季新高。

(二)十億美元以上中大型交易22件創單季新高,4筆百億美元級交易包辦史上前五大

2026年第一季十億以上的中大型鉅額交易案件有22件,合計金額2,148億美元,件數與金額雙雙刷新單季歷史紀錄。這22件交易總金額占整體鉅額投資的78%,占全球VC總投資金額的72%。

進一步檢視史上規模最大的5筆鉅額投資,其中4筆都落在2026年第一季,包括生成式AI 巨頭OpenAI(1,220億美元)、Anthropic(300億美元)、xAI(200億美元)與自動駕駛新創 Waymo(160億美元),四筆合計1,880億美元,占該季全球VC總投資的63%,更占中大型鉅額交易金額的68%。

(三)早期也瘋狂!48筆、106億美元,AI明日之星與機器人先鋒大爆發

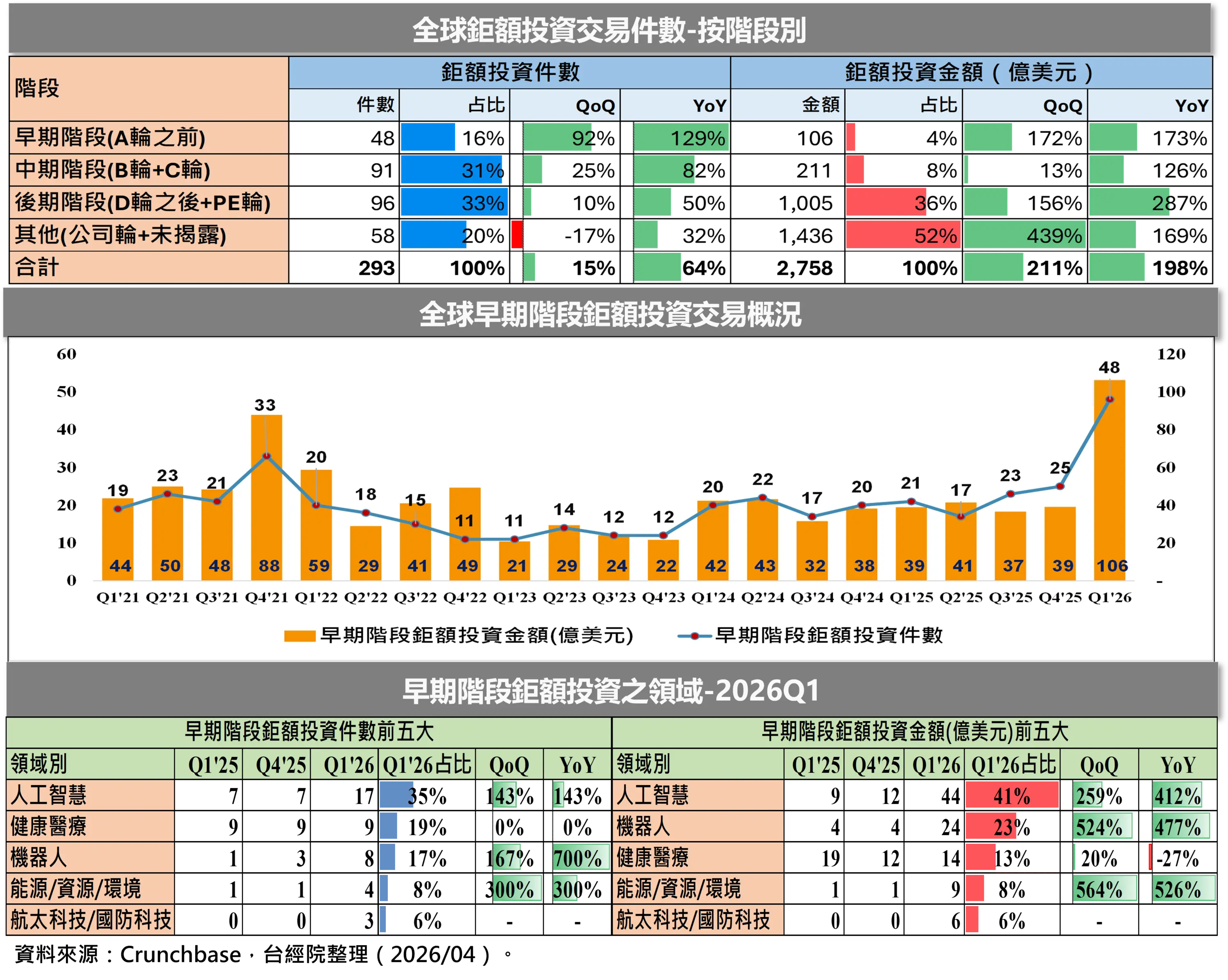

2026年第一季,鉅額投資仍以中、後期階段為主,兩者件數合計占64%;投資金額則以「其他」(未揭露+公司輪)類別占比最高,達52%,主要因OpenAI單筆1,220億美元大幅拉高比重,其次為後期階段的36%。

值得關注的是,資金雖然向中後期集中,卻不代表投資人規避風險。相反,第一季早期階段鉅額投資高達48件、106億美元,件數與金額雙雙創下史上單季新高,展現強勁成長動能。

人工智慧(17件)、健康醫療(9件)、機器人(8件)成為早期鉅額投資的三大熱門賽道。儘管市場擔憂AI泡沫化,但人工智慧在早期階段的投資件數已超越過去最活躍的健康醫療領域,顯示投資人仍積極擁抱不斷湧現的AI新星。其中最亮眼的是被譽為「深度學習教父」的楊立昆(Yann LeCun)所創立的 Advanced Machine Intelligence Labs(AMI),公司成立不到三個月即完成10.3億美元種子輪募資,創下歐洲史上最大規模種子輪紀錄,僅次於2025年6月OpenAI前技術長Mira Murati創辦的Thinking Machines Lab所募得的20億美元種子輪。

過去穩居早期鉅額投資件數榜首的健康醫療,在2026年第一季以9件屈居第二,雖與上季與去年同期維持一樣的水準,但投資金額排名第三。主要因健康醫療早期階段投資規模約在1~2.53億美元,相較人工智慧與機器人領域低所致。不過,值得關注的是,生醫製藥、醫療器材與數位醫療的早期鉅額投資件數相對平均,與過去偏重生醫製藥次領域不同。生醫製藥早期鉅額投資案件共4件,包括:治療肥胖症和代謝疾病藥物研發(Alveus Therapeutics)、治療慢性阻塞性肺病 (COPD)新型療法(AirNexis Therapeutics)、AI輔助藥物開發商(Simile)、治療偏頭痛相關疾病的單株抗體藥物(Slate Medicines);醫療器材早期鉅額投資案件有3件,包括:腦機介面開發(Merge Labs)、類器官與器官晶片技術開發(Borui Jingxin)、重離子癌症治療系統的研發(Guoke Ion);數位醫療早期鉅額投資案件有2件,分別為兒科語言治療、行為健康與遠距醫療一站式服務商(Zarminali Health)及數位醫療與居家遠距檢測提供商(eMed)。

此外,2025年已成鉅額投資黑馬的機器人領域,在2026年第一季早期階段表現同樣耀眼,以8件拿下件數第三名,並以24億美元成為金額亞軍。總部位於美國德州奧斯汀的人形機器人新創Apptronik完成5.2億美元A2輪募資,這是延續2025年2月4.15億美元A1輪的第二筆募資,估值較前一年翻漲三倍。另一亮點是由Rivian執行長RJ Scaringe於2025年創立的AI驅動工業機器人平台Mind Robotics,於2026年3月完成5億美元A輪募資,目標打造涵蓋基礎模型、專用機器人與部署基礎設施的全端平台,實現工業與製造任務的大規模自動化。這兩筆機器人A輪募資,也分別位居2026年第一季早期階段鉅額投資的第二與第三大案件。

(四)資金蜂擁而至,美國鉅額投資金額與占比衝上十年單季最高

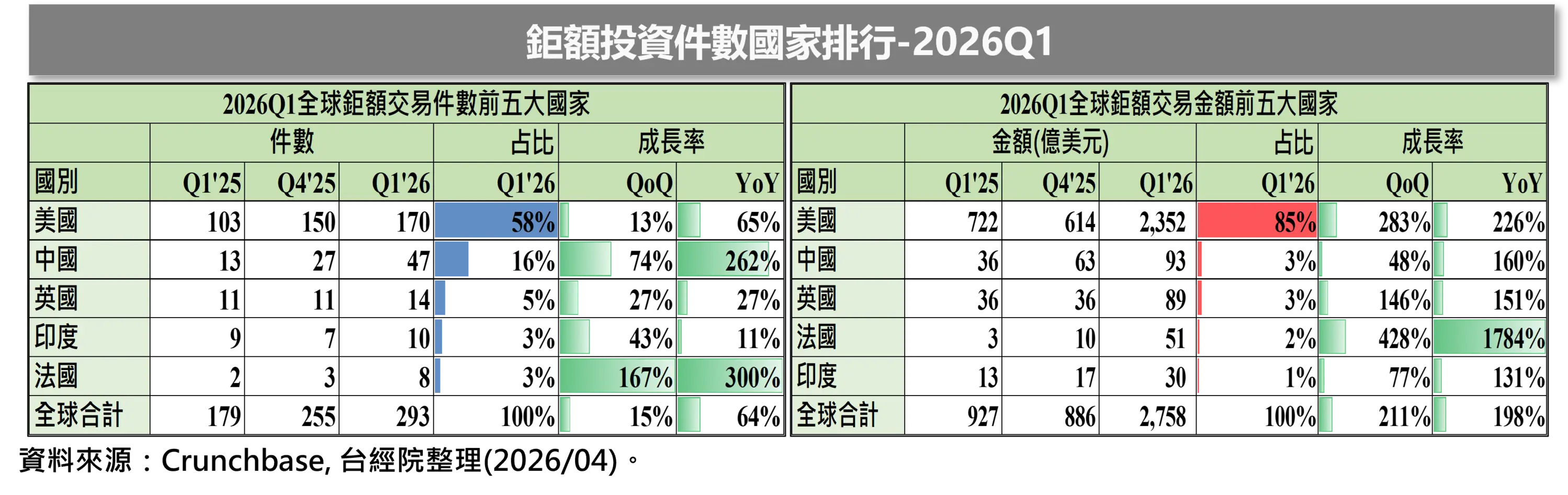

2026年第一季,鉅額投資件數前五大國家依序為美國、中國、英國、印度與法國,其中美國以170件拿下58%占比,法國則是前五大中成長速度最快的國家。

在投資金額方面,前五大國家同樣由美國、中國、英國、印度、法國領先,美國以85%占比高居首位,遙遙領先其他國家。這也是自2017年第一季以來追蹤資料中,單季金額與占比最高的紀錄。主要原因在於全球前四大鉅額交易全由美國新創包辦,四筆合計高達1,880億美元,直接將美國單季金額占比推升至史無前例的85%,遠高於2025年全年的74%,顯示資金高度集中於美國。2026年第一季鉅額投資件數前五大國家分別為美國、中國、英國、印度與法國,其中美國以170件拿下58%的件數占比,法國則為前五大中成長速度最高的國家。

(五)AI+機器人+國防三箭齊發!2026Q1三大熱門賽道同步改寫投資紀錄

2026年第一季,全球鉅額投資件數前三大領域依序為人工智慧、健康醫療、能源/資源/環境,排名與2025年第四季相同;第四與第五大則是航太/國防科技與機器人(2025Q4分別排第五與第七)。

若看年增率,機器人(700%)、航太/國防科技(213%)、人工智慧(132%)成長最為強勁,三者均創下單季件數新高,成為資金追逐的熱門賽道。

從投資金額來看,投資人持續追投生成式AI明星級新創(OpenAI、Anthropic、xAI、Cerebras Systems)的後期募資,推升人工智慧領域金額達到1,900億美元歷史峰值,占比高達69%,遙遙領先第二名的汽車科技(197億美元)。汽車科技雖然件數僅18件、排名第八,但因Waymo單筆160億美元自駕車融資,拉高整體金額,創下該領域單季新高。健康醫療以123億美元位居第三,表現穩健,但仍低於疫情高峰期的歷史水準。

航太/國防科技則受惠於太空經濟崛起、國防預算大幅增加及軍民兩用技術熱潮,第一季件數與金額雙雙改寫單季紀錄。

整體而言,2026年第一季人工智慧、航太/國防科技、機器人三大領域的鉅額投資件數與金額均創下單季新高,其投資熱潮的核心驅動因素可歸納為四點:

- 「贏者通吃」的資本競賽:OpenAI(1,220億美元)、Anthropic(300億美元)、xAI(200億美元)等AI領先新創吸引百億甚至千億美元資金,投資人選擇重押少數有望勝出的「贏家」,支持其建置AI基礎設施(如資料中心)所需的高額資本。

- 政策紅利與國防預算激增:全球地緣政治緊張推升各國國防預算,為因應「不對稱戰力」需求,無人機、無人水下載具、自主導航載具、太空防禦等成為採購重點。在「剛性需求」與「訂單透明度」雙重激勵下,航太與國防科技成為一、二級資本市場的亮點。

- 跨領域技術融合(AI+機器人+國防):AI已從純軟體深入硬體載具。例如智慧化國防領域,AI賦能的無人機與自主監視系統成為重點,同時帶動軍用商規機器人的開發投資。

- 從軟體AI走向實體世界:純軟體AI已趨成熟,資本開始大舉流入「AI+物理層」應用。NVIDIA執行長黃仁勳將「物理AI」定義為AI的下一波浪潮,特斯拉Optimus機器人的迭代更帶動話題。2025年機器人領域投資已明顯起飛,2026年第一季更是一飛衝天。

2026Q1十大最狂鉅額投資亮點:OpenAI 1,220億、Apptronik機器人、14家AI晶片黑馬一次看

(一)2026年第一季人工智慧前三大投資亮點案件:OpenAI、Anthropic、xAI

2026年第一季人工智慧領域最吸睛的三筆巨額交易,分別為OpenAI、Anthropic與xAI。

1.OpenAI

OpenAI在3月完成史上最大規模私人科技公司募資,總金額達1,220億美元,估值飆升至8,520億美元。此輪由SoftBank與a16z、D.E.Shaw、MGX、TPG及T.RowePrice共同領投;Amazon、NVIDIA及SoftBank以戰略夥伴身分擔任關鍵錨定投資人,Microsoft則以長期合作夥伴身份持續加碼。資金主要用於擴大AI算力基礎設施並加速技術研發。OpenAI正全力衝刺通用人工智慧(AGI),預計2029年達成1,000億美元收入與140億美元利潤。目前已陸續推出ChatGPT、API與企業級產品最新進展,最新GPT-5.4模型在智慧與工作流程效能上大幅提升,公司也積極準備IPO。

2.Anthropic

Anthropic於2026年2月完成300億美元G輪募資,估值翻倍至3,800億美元,資金將用於鞏固生成式AI市場領先地位。截至4月,年化營收(ARR)已突破300億美元,遠高於2025年底的90億美元。市場預期最快2026年10月掛牌上市。近期Anthropic也宣布與Google及Broadcom擴大合作,加速下一代TPU開發與算力部署。

3.xAI

馬斯克(Elon Musk)旗下的AI新創公司xAI已於2026年1月完成200億美元E輪募資,原目標150億美元,因需求強勁而追加。由NVIDIA與Cisco領銜戰略投資,卡達主權基金(QIA)、Fidelity及Valor Equity Partners等跟投。募資完成後估值達2,300億美元。2月Musk宣布xAI與SpaceX合併(成為全資子公司),預計xAI在2026年年化營收預計成長至20 億美元。

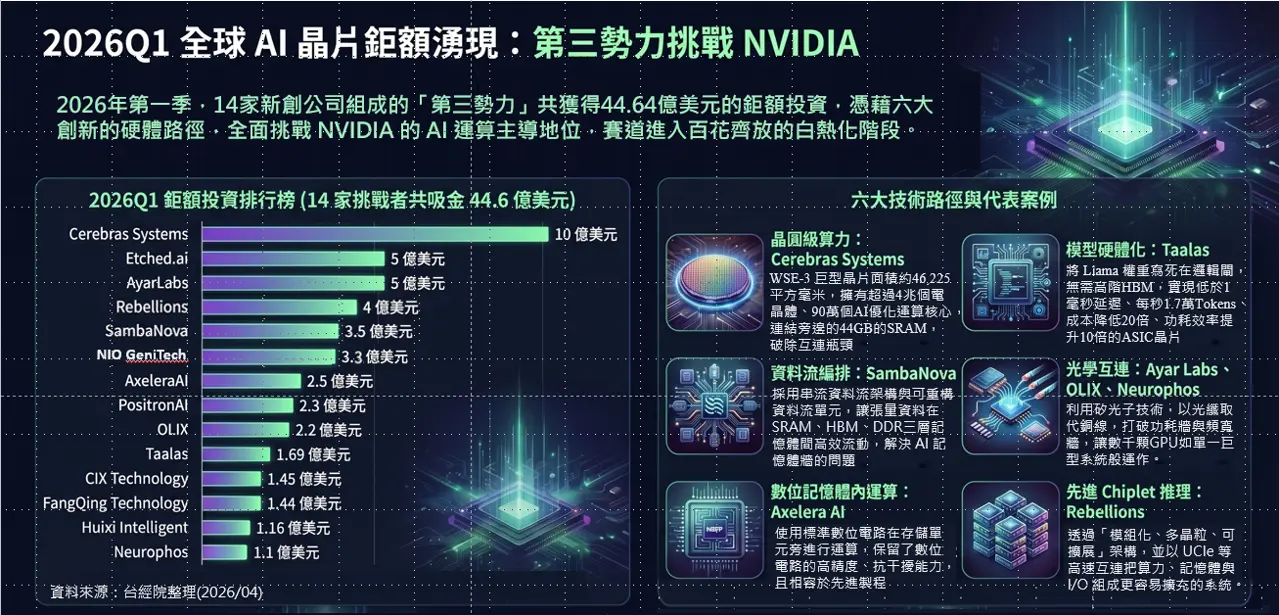

(二)AI晶片戰場湧入多家新創挑戰者,14家得到投資人重金支持

成式AI狂潮下,過去由NVIDIA主導的AI運算硬體市場正出現「第三勢力」。新創們另闢蹊徑,透過推論晶片、記憶體內運算、矽光子光學互連、邊緣AI運算、LLM直接硬體化等路徑挑戰霸主地位,而投資人亦毫不手軟地以重金支持這些野心勃勃的挑戰者。

2026年第一季共有14件AI晶片獲得鉅額投資,合計44.64億美元,名單包括:Cerebras Systems(10億美元/H輪)、Etched.ai(5億美元/輪次未揭露)、AyarLabs(5億美元/E輪)、Rebellions(4億美元/輪次未揭露)、SambaNova(3.5億美元/E輪)、NIO GeniTech (3.3億美元/A輪)、AxeleraAI(2.5億美元/輪次未揭露)、PositronAI(2.3億美元/B輪)、OLIX(2.2億美元/A輪)、Taalas(1.69億美元/輪次未揭露)、CIX Technology(1.45億美元/B輪)、FangQing Technology(1.44億美元/種子輪)、Huixi Intelligent(1.16億美元/A輪)、Neurophos(1.1億美元/A輪)。這14家新創來自美國、中國、加拿大、荷蘭、英國、韓國,可謂百花齊放。

以下分五類介紹本季最具代表性的AI晶片新創,聚焦「晶圓級算力」、「模型硬體化」、「資料流編排/可重構運算架構」、「光學互連」、「數位記憶體內運算」與「先進 chiplet 推理架構」等六種未來硬體革命路徑:

1.晶圓級算力革命:Cerebras System(美國)

Cerebras System以突破性晶圓級架構聞名,將整張12吋(300毫米)晶圓不切割,直接製成一顆巨型晶片。最新第三代WSE-3面積約46,225平方毫米,為傳統GPU的56倍,擁有超過4兆個電晶體、90萬個AI優化運算核心,並將44GB的SRAM直接置於處理核心旁,內存頻寬高達21PB/s。核心優勢是徹底解決互連瓶頸,讓數據留在晶片內部,實現極致推理與訓練速度。2026年2月完成10億美元F輪募資,估值達230億美元。

2.模型硬體化革命:Taalas(加拿大)

2023年由前AMD與NVIDIA架構師LjubisaBajic在多倫多創立。2026年2月Taalas正式亮相,推出首款硬體式AI晶片HC1,並同步獲得1.69億美元投資。HC1不是傳統GPU或AI加速器,而是單一用途矽晶片,將Llama 3.18B等特定大型語言模型的參數與權重「寫死」在邏輯閘中,無需高階HBM、先進封裝或液冷,從選定LLM到客製化晶片僅需60天,即可實現低於1毫秒延遲、每秒1.7萬Tokens、成本降低20倍、功耗效率提升10倍的ASIC晶片。雖然犧牲部分靈活性,但在即時語音、虛擬化身、電腦視覺等低延遲場景極具吸引力。

3.資料流編排革命:SambaNova(美國)

總部位於加州,由多位史丹佛教授於2017年創立,董事長為英特爾CEO陳立武。SambaNova採用「串流資料流(Streaming Dataflow)」架構與可重構資料流單元(RDU),讓張量資料在SRAM、HBM、DDR三層記憶體間高效流動,完美解決多個小型專家模型同時運行的切換與頻寬問題。2026年2月完成超過3.5億美元E輪募資,英特爾為主要投資人。最新SN50單晶片/單機的算力較前一代提升5倍、網路頻寬提升4倍,可支援數千個並行AI會話並大幅降低每個token成本;另外,SambaNov也推出SambaRack SN50,這是將16顆SN50晶片整合並互連在同一個標準機櫃中的系統級解決方案,能運行10兆參數、1,000萬token的超大型模型。公司已與Intel展開多年深度合作,並拿下SoftBank在日本次世代AI資料中心的首波訂單,直接挑戰NVIDIA與Microsoft主導的雲端AI生態。

4.光學互連革命:Ayar Labs、OLIX、Neurophos(美國、英國、德國)

為破解AI算力危機,三家矽光子與光學互連新創同步獲得鉅額投資,分別主攻光學連接(Ayar)、SRAM與光子融合(OLIX)以及純光學運算(Neurophos)。

AyarLabs(美國)是光學互連領頭羊,核心產品TeraPHY™光學I/O晶片採用「共同封裝光學」(CPO)技術,將光學引擎直接整合於GPU/CPU封裝內,以光纖取代銅線,打破功耗牆與頻寬牆,讓數千顆GPU如單一巨型系統般運作。2026年2月底完成5億美元E輪,投資人包括NVIDIA、Intel、AMD與聯發科等巨頭。

OLIX(原Flux Computing,英國)專注開發AI推理專用光學張量處理單元(OTPU),將SRAM架構與光子學深度整合,大幅提升數據吞吐量,宣稱在延遲與互動性上遠超傳統矽基SRAM。

Neurophos(美國)聚焦光子運算AI加速器,2026年1月推出首款OPU產品TulkasT100,搭載1,000×1,000光子運算矩陣,密度約為現代GPU256×256矩陣的15倍,實現驚人運算密度,可與傳統矽晶片媲美。

5.數位記憶體內運算革命:Axelera AI(荷蘭)

早期的記憶體內運算(IMC)多採用類比(Analog)方式,利用電流加總實現乘加運算(MAC),雖然能效極高,但受限於雜訊干擾、電壓波動與製程縮減困難。數位記憶體內運算(D-IMC)則使用標準數位電路(如邏輯門)在存儲單元旁進行運算,保留了數位電路的高精度、抗干擾能力,且完全相容於先進製程(如5nm/3nm),使其比類比IMC更容易大規模商用。2025年D-IMC晶片的鉅額投資案件有美國d-Matrix(C輪4.75億美元),2026年第一季,荷蘭Axelera AI在2月獲得2.5億美元投資。其Metis® AIPU系統單晶片結合了數位記憶體內運算(D-IMC)與強大的RISC-V架構,單一晶片內整合了高達216顆客製化的RISC-V核心(基於Ara、Vicuna和Spatz等設計)來進行AI處理。

6.先進 chiplet 推理革命:Rebellions (韓國)

由於晶片做得越大越貴、越難良率化、越難散熱與互連,所以改用小晶片(Chiplet)把風險拆開、把功能模組化,更為便宜、更好做,也更容易擴展。因此,先進chiplet 推理革命的主要趨勢是把 AI 推理從「單顆大晶片」轉向「模組化、多晶粒、可擴展」架構,並以 UCIe 等高速互連把算力、記憶體與 I/O 組成一個更容易擴充的系統。2026年第一季這類晶片革命最值得關注的是被稱為「韓國NVIDIA」的 Rebellions,其採用「先進 chiplet 架構 + 高頻寬記憶體(HBM)整合」技術,專注 AI 推理,強調高能效、低功耗與可擴展性。

旗艦產品 Rebel100(原稱 REBEL-Quad)於 2025 年 8 月推出,是全球首款基於 UCIe 標準、採用四晶片(quad-chiplet)架構的 AI 加速器,搭載 4 組 HBM3E 記憶體(總容量 144GB,頻寬達 4.8 TB/s)。該晶片採用三星 SF4X 製程,並以 I-CubeS(類 CoWoS-S)先進封裝技術實現,以 PCIe 卡(RebelCard) 形式提供,便於部署在標準 19 吋企業資料中心。

2026 年 3 月,Rebellions 同步推出新基礎設施平台,包括:(1)RebelRack™:機架級解決方案,一個 Rack 整合多個節點(共 32 顆 Rebel100),提供 64 petaFLOPS FP8 算力,並具備大量 HBM3E 記憶體與高頻寬網路互連。(2)RebelPOD™:可擴展的生產級推論運算集群,可從單一 POD 擴展至多 Rack 規模,適合大型 AI 部署與主權雲(Sovereign AI)需求。

Rebellions 與台灣電子大廠互動密切:和碩不僅參與其 C 輪投資,還共同開發第二代 REBEL 晶片的機架式系統與 AI 伺服器;擎亞半導體於 2025 年攜手開發 REBEL 架構的 AI Chiplet 與伺服器軟體,預計 2026 年底前完成驗證並量產;英業達則負責第一代產品 ATOM-Max 的生產系統整合與製造。在國內積極推動 AI 晶片研發之際,這家獲得韓國政府與產業全力支持的新創公司,相當值得台灣產業界留意。

(三)機器人春天正式來臨!「大腦+硬體+應用」三強聯手

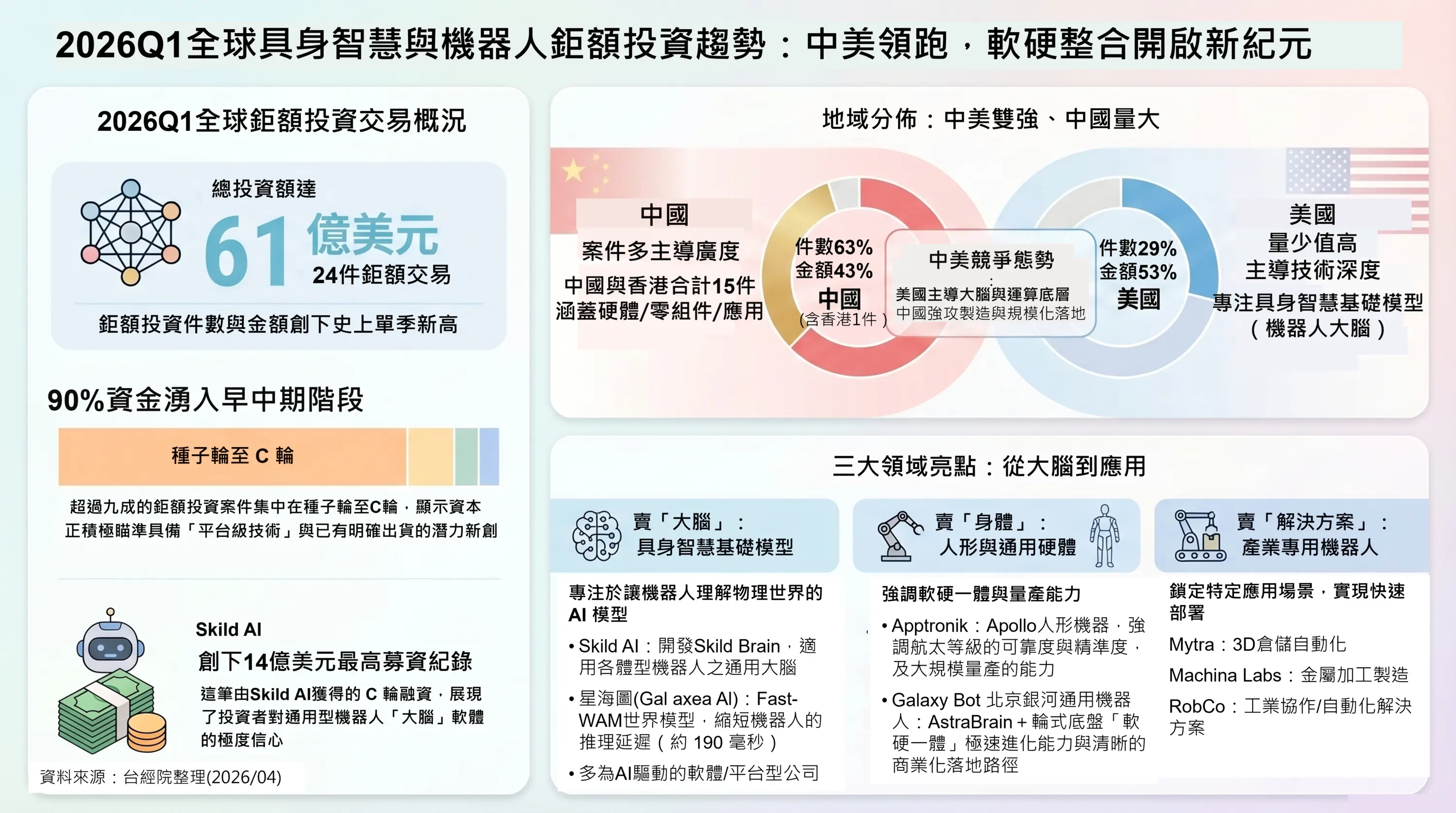

根據Crunchbase數據,2026年第一季VC投資中,人工智慧相關領域金額占比已超過80%,具身智慧(Embodied AI)與物理AI(Physical AI)成為重要延伸賽道。機器人鉅額投資交易創下史上單季件數與金額新高,正反映AI技術從虛擬世界走向實體世界的關鍵突破。

機器人正經歷「具身智慧」的典範轉移:過去是「預設程式」的自動化設備,如今已進入「大腦時代」。軟體定義機器人的平台級潛力逐步實現,讓大廠與投資人看見如同智慧型手機OS的機會。從國家戰略來看,美國(Skild AI、FAIR)與中國(Humanoid Robot、Lingchu)正激烈爭奪技術高地,視其為提升國家競爭力、重塑本土製造業的關鍵利器。NVIDIA、Amazon、Microsoft、Google等巨頭也積極投資或開發機器人基礎設施。為了不落後,VC與PE資金大舉湧入,尋找下一個「機器人界的OpenAI」。

1.投資階段以「早、中期」為主,投資地域則是「中美雙強、中國量大」的格局

2026年第一季全球機器人領域共有24件鉅額投資,總金額達61億美元。其中最大三筆為美國新創:Skild AI(C輪14億美元)、Apptronik(A2輪5.2億美元)、Mind Robotics(A輪5億美元)。超過九成案件落在早期(Seed+A輪)與中期(B+C輪),顯示資金仍在積極尋找「軟體定義機器人」的新星。

地域分布上,中國與香港企業主導件數,合計15件、占62.5%;美國7件、占29%,其他地區(德國、澳洲)零星分布。中國以「廣度」(件數多、涵蓋硬體/零組件/應用)取勝,美國則以「深度」(單筆金額大、技術領先)領先,整體呈現「中美雙強、中國量大」的格局,與兩國在具身智慧的戰略競爭高度一致。

2.「大腦、硬體、應用」機器人三大類型的鉅額投資亮點

將24件機器人鉅額投資依核心訴求分為三類,對應具身智慧從「軟體突破→硬體量產→商業落地」的轉變。

(1)「具身智慧基礎模型/機器人大腦」鉅額投資亮點

這類公司專注開發機器人所需的具身智慧基礎模型或「大腦」軟體,多為AI驅動的平台型企業。

- Skild AI(美國,C輪14億美元):2026年第一季機器人領域最大贏家。其核心技術「SkildBrain」是全球首個「Omni-Bodied」(全能體型)通用機器人大腦,不同於傳統針對特定任務的開發模式,能跨任何硬體(人形、四足、機械臂等)、跨任何任務學習與控制,商業模式為軟體規模化授權,目標成為機器人產業的「Android作業系統」。

- Galaxea AI星海圖(中國,B輪1.45億美元):理念與Skild AI相近,聚焦具身多模態大模型,整合「大腦-小腦-神經控制」端到端學習,並適配各種硬體形態(輪式、足式、機械臂)。推出Fast-WAM世界模型,可將推理延遲縮短至約190毫秒,大幅提升反應速度。產品線包含R1系列具身智慧機器人主體與A1系列六軸輕量機械手臂。

- Ai²Robotics、SpiritAI、MindRobotic、RhodaAI、NoeticRoboti等:多強調VLA(Vision-Language-Action)大模型或通用具身智慧,核心是讓機器人「看影片就能學會新任務」,降低資料依賴、實現零樣本泛化。

(2)「人形/通用具身機器人硬體」鉅額投資亮點

這類公司致力打造「像人一樣」的通用機器人硬體,強調軟硬一體,而非無腦硬體。投資人更看重出貨量與供應鏈整合能力,期待誕生「下一個Tesla Optimus」。

- Apptronik(美國,A2輪5.2億美元):共同創辦人Nicholas Paine與Luis Sentis曾與NASA合作開發Valkyrie人形機器人,因此旗艦產品Apollo繼承航太級致動器與力控技術,具備極高可靠度與精準度。Apollo主攻工業/物流場景(卸貨、倉儲、操作機台),已與GoogleDeepMind、Mercedes-Benz合作,強調模組化、電池可換、成本可控,並與Jabil聯手展現大規模量產能力,目標2026年量產出貨。加上2025年A1輪4.15億美元,A輪累計高達9.35億美元。

- Humanoid Robot Innovation Center北京人形機器人創新中心(中國,種子輪1.01億美元):由國資背景企業與民營科技公司共同投資,聚焦通用人形機器人硬體,旗艦產品「天工」系列為全尺寸通用型,強調雙腿行走、擬人奔跑與底盤開源平台,同時開發核心軟體「慧思開物」具身智能大模型。

- GalaxyBot北京銀河通用機器人(中國,3.64億美元):由北京大學助理教授、史丹佛博士王鶴於2023年創辦,已成為具身智慧領域明星獨角獸,累計獲投近10億美元。以「軟硬一體」與清晰商業落地路徑著稱,強調大模型驅動下的硬體實用性。其「具身大腦」AstraBrain表現出色,但核心競爭力在於軟硬高度協同,解決真實場景痛點。公司堅持「輪式底盤+雙臂」而非雙足,2026年初發布的GalbotS1是全球首個負載達50kg的重載具身機器人,可直接「開箱即用」進入核心生產流程。

- RobotEra、PaXiniTech等(中國):聚焦人形本體或通用具身平台,強調27自由度靈巧手、零樣本泛化,以及家庭/工業雙輪驅動。

(3)產業專用機器人與解決方案

這類公司針對特定產業(製造、倉儲、物流)提供「即插即用」的專用機器人與軟硬整合方案,強調快速部署、降低人力成本與安全合規。投資人看重已有訂單驗證與短期現金流,而非長期科幻願景。

- Mytra(美國,C輪1.2億美元):專注3D倉儲自動化機器人,已有真實倉庫部署。

- MachinaLabs(美國,C輪1.24億美元):AI驅動製造業機器人(金屬成形、加工)。

- RobCo(德國,C輪1億美元):工業協作與自動化解決方案。

- ZhujiDynamic、XSquare、JuweiTechno、LingxinQiaoc、LingchuIntell、D-Robotics、AdvancedNavigation、FAIR等(中國/港澳):多為核心零部件(致動器、靈巧手、導航)、特定產業應用(製造、巡檢、物流)或整合型方案,強調快速ROI與成本優勢。

《結語》

2026年第一季全球VC市場在「美伊戰爭+能源危機+股市蒸發7兆美元」極度動盪環境中,逆勢寫下史上最強開局,並創下多項歷史新高:

- 總投資金額突破3,000億美元(史上單季新高,已達2025全年70%);

- AI領域獨占80%(2,420億美元);

- 資金高度集中於美國(金額占比85%,史上最高)

- 鉅額交易(單筆≥1億美元)293件、2,758億美元,雙雙刷新史上單季紀錄;

- 十億美元以上中大型交易22件、合計2,148億美元,其中4筆百億美元級交易(OpenAI 1,220億、Anthropic 300億、xAI 200億、Waymo 160億)幾乎包辦史上最大規模前五名;

- 早期階段鉅額交易也創紀錄(48件、106億美元),47家種子/早期公司直接成為獨角獸。

儘管AI主導大部分資金,但這波熱潮已遠超出大型語言模型。具野心的新勢力正全面挑戰晶片革命、機器人大腦、具身硬體與國防科技,展現「跨領域融合」的資本競賽新格局。

對投資人的啟示

2026年第一季的資金輪廓顯示,雖然明星級新創仍是吸金主力,但仍有三大高勝率切入點:(1)押注「贏家」與生態系:OpenAI、Anthropic、xAI等巨頭仍在吸金,早期投資人可跟進其供應鏈(AI晶片新勢力、機器人基礎模型、具身硬體)。(2)早期階段仍有高介入空間:早期鉅額交易件數與金額雙創紀錄,AI、機器人、航太/國防三大賽道成長最猛,值得重點布局。(3)避開純軟體AI,轉向「AI+物理層」:NVIDIA執行長黃仁勳所說的「物理AI」已成下一波浪潮,機器人、AI晶片、光學互連、記憶體內運算等硬體革命路徑,將帶來長期結構性機會。

對新創的啟示

這波逆勢資金狂潮也為創業團隊帶來明確方向:(1)抓住政策紅利:國防預算激增+太空經濟,讓航太/國防科技成為剛需賽道,軍民兩用技術將持續獲得政策與資本雙重支持。(2)「大腦+硬體+應用」三合一:純軟體已不夠,必須同時擁有具身智慧模型(Skild AI、Galaxea AI)、高性能硬體(Apptronik、GalaxyBot),或產業即插即用解決方案(Mytra、Machina Labs)。(3)速度與量產能力決定勝負:Apptronik從A1到A2輪估值翻三倍、GalaxyBot「開箱即用」重載機器人,都是因為快速落地與供應鏈整合。

AI推動時代的巨輪快速滾動,顛覆百工百業,無論你是投資人還是創業家,此刻正是把握趨勢、勇於布局的最佳時機,因為,未來的贏家將在這場資本競賽中誕生!

參考資料

- CB Insights, 2025/04/04, “State of Venture Q1’25 Report.”

- Gené Teare, “Q1 2026 Shatters Venture Funding Records As AI Boom Pushes Startup Investment To $300B”, Crunchbase News, April 1, 2026, https://reurl.cc/GaAYky

- Joanna Glasner, “This Is A Momentous Year For Early-Stage Unicorns”, April 3, 2026, https://reurl.cc/qpL9xp

- Anna Heim, “Yann LeCun’s AMI Labs raises $1.03B to build world models”, TechCrunch, March 9, 2026, https://reurl.cc/kpXmRd

- Vignesh R, “OpenAI closes Silicon Valley’s largest funding round yet: $122B at a $852B valuation, backed by Amazon and NVIDIA”, Apr 1, 2026, https://reurl.cc/7EkOZN

- Wamda, “HUMAIN takes significant minority stake in xAI through $3 billion Series E”, Feb 18, 2026, https://reurl.cc/4lo232

- anthropic.com New, “ Anthropic raises $30 billion in Series G funding at $380 billion post-money valuation”, Feb 12, 2026, https://reurl.cc/YDeZV4

- vcnewsdaily.com, “Waymo Raises $16B investment Round”, Feb 9, 2026, https://reurl.cc/ov7Oyl

- Jacob Robbins, “Apptronik raises $520M as VC funding for humanoid robotics explodes 300%”, February 12, 2026, https://reurl.cc/L2AvAy

- The Tech Buzz, “Rivian Founder's Mind Robotics Lands $500M Series A”, Mar 11, 2026, https://reurl.cc/YDeMgn

- Apptronik, “Apptronik Closes Over $935 Million Series A”, https://reurl.cc/yOYk48

- 陳孟朔,「伊朗戰火掀油氣暴漲,金融市場Q1天翻地覆,全球股債齊受壓」,財訊快報,2026年3月30日,https://reurl.cc/aXVgo4

- CMoney 研究員,「AI晶片新戰場燒到華爾街:SambaNova攜手Intel搶攻企業推理市場,NVDA、MSFT壓力山大?」,2026-02-25,https://reurl.cc/A90WVj

- 廖紹伶,「【AWS 找上 Cerebras】AI 推理晶片戰開打,挑戰 NVIDIA GPU 主導地位」,TechOrange,2026-03-16,https://reurl.cc/Q2ZqY9

- BigGo 編輯部,「Taalas 發表 HC1:專為 AI 硬體化的晶片,宣稱每秒 17,000 個 Token 及 90% 的功耗節省」,2026-02-23,https://reurl.cc/R2yV9G

- RexAA,「又一大算力AI晶片發佈!比B200快3倍,剛融資24億元」,鉅亨網,2026-02-25,https://reurl.cc/Q2ZQb0

- 鉅亨網新聞中心,「Neurophos光學AI晶片獲蓋茲青睞 性能碾壓輝達Rubin GPU?」,2026-01-28,https://reurl.cc/2aEdnX

- 光錐智能,「星海圖旗下品牌Galaxea Dynamics携全球首款“開箱即用”VLA一體機台亮相CES 2026」,2026-01-07,https://reurl.cc/N24qgm

- 鳩鳩,「銀河通用重磅發佈工業重載機器人S1:突破負載極限,引領具身智能工業革命」,2026-01-19,品玩,https://reurl.cc/A94dDe