【新興領域/2026.03焦點】2026年起AI領域聚焦光進銅退趨勢 矽光子、CPO逐步進入商轉階段

隨著AI應用需求大爆發,高速光通訊的重要性顯著攀升,成為推動AI資料中心與伺服器架構演進的關鍵,為提供AI伺服器更大的資料中心網路存取頻寬,2025年Broadcom(Broadcom)率先推出兩款Tomahawk 6系列乙太網路交換器晶片,支援共同封裝光學(CPO)技術;NVIDIA亦於2025 GTC大會發表採用矽光子網路的交換器設備(Photonics Switch Systems),推出兩款分別針對乙太網路Spectrum-X系列及InfiniBand網路Quantum-X系列的交換器產品線,成功取得Meta、Oracle雲端大廠的採用,且新一代Vera Rubin AI平台將融合矽光子(Silicon Photonics)、共同封裝光學(CPO)技術,顯見其在矽光子領域的發展逐步由研發與先期測試階段走向更清晰的技術發展藍圖。

隨著AI應用需求大爆發,高速光通訊的重要性顯著攀升,成為推動AI資料中心與伺服器架構演進的關鍵,為提供AI伺服器更大的資料中心網路存取頻寬,2025年Broadcom(Broadcom)率先推出兩款Tomahawk 6系列乙太網路交換器晶片,支援共同封裝光學(CPO)技術;NVIDIA亦於2025 GTC大會發表採用矽光子網路的交換器設備(Photonics Switch Systems),推出兩款分別針對乙太網路Spectrum-X系列及InfiniBand網路Quantum-X系列的交換器產品線,成功取得Meta、Oracle雲端大廠的採用,且新一代Vera Rubin AI平台將融合矽光子(Silicon Photonics)、共同封裝光學(CPO)技術,顯見其在矽光子領域的發展逐步由研發與先期測試階段走向更清晰的技術發展藍圖。

2026年初NVIDIA執行長黃仁勳來臺期間定調2026年為「矽光子商轉元年」,且預計於GTC 2026大會發表新一代採用CPO技術的交換器,有望帶動矽光子(Silicon Photonics)、CPO技術逐步進入商轉階段,未來將加速推動AI產業朝向光通訊技術轉型,引領AI資料中心朝向光電融合架構發展,以突破傳輸效能與能源效率的瓶頸,故而使得矽光子、CPO技術領域躍居成為2026年各界高度關注的焦點。

矽光子技術將率先應用在AI資料中心、電信傳輸等商業領域

隨著ChatGPT帶動全球生成式AI風潮,大型語言模型引發高效能運算需求,使得雲端服務大廠不斷擴增資本支出,大舉投入AI資料中心的建置。在AI資料中心運算效能不斷提升,為解決資料中心大量資料傳輸的瓶頸,如何提升從晶片、電路板、連接埠至資料中心間的傳輸效率成為國內外廠商關注的焦點,使得矽光子、CPO技術發展備受各界期待。

矽光子技術係指使用矽基CMOS製程技術在矽晶片上整合光學元件,盡可能將光學元件與電子元件整合在一起,透過簡化製造流程、縮小元件體積、降低傳輸損耗,搭配晶片與電路板的共同封裝光學(CPO),可以讓高速傳輸環境下降低功耗、減少訊號耗損與延遲,並透過進一步結合伺服器或遠程的光纖傳輸,可有效突破資料傳輸的瓶頸,讓寬頻網路進入全面光傳輸的時代。

就矽光子技術而言,主要應用領域包括通訊、高效能運算與感測等領域,應用場景涵蓋工廠、軍事航太、智慧製造及自動駕駛等,其中AI資料中心、電信傳輸為矽光子現階段主要的商業應用,在英特爾(Intel)、思科(Cisco)等國際大廠積極將矽光子推向商用化之下,資料中心的光收發模組為矽光子技術主要的應用產品,在AI資料中心的頻寬需求不斷提升下,矽光子光收發模組傳輸效率逐步由400Gbps逐步走向800Gbps,2026年起傳輸速率更進一步挑戰1.6Tbps以上,進入高速傳輸的時代。除資料中心之外,矽光子技術亦應用於遠距離電信傳輸,包括光纖上網服務、海底電纜與5G基地台間的連接等,伴隨全球雲端服務需求持續增加、電信商持續投入寬頻網路升級,促使國際光纖網際網路論壇組織亦積極推動800Gbps遠距傳輸的標準化,讓具備低功耗、高可靠性的矽光子光收發模組在電信領域的市場滲透率逐步走揚。

AI發展重點延伸至高速傳輸,成為NVIDIA、ASIC兩大陣營的關注焦點

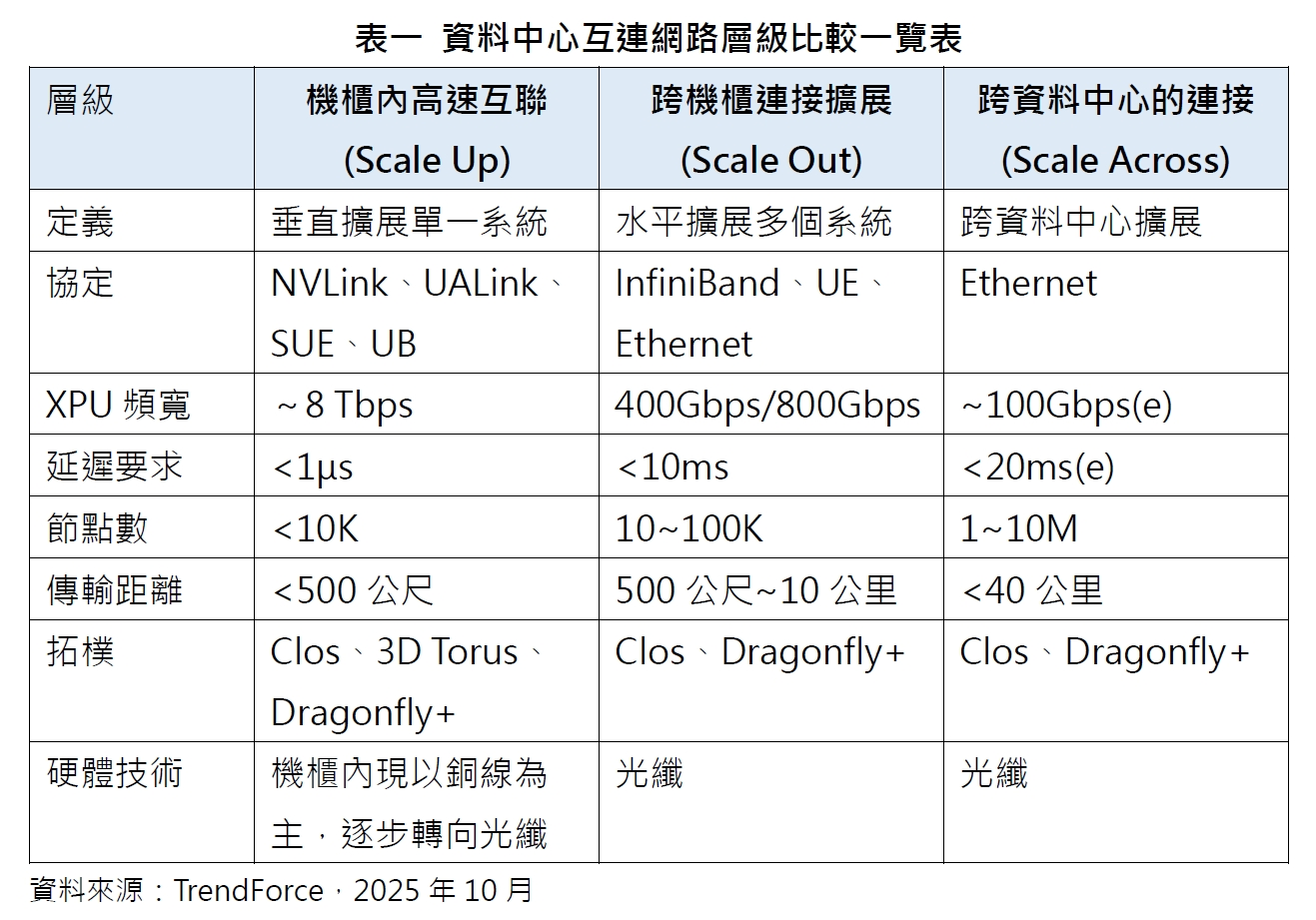

隨著生成式AI應用迅速興起,高速傳輸的重要性不可同日而語,因而推動AI伺服器與資料中心架構演進的關鍵基礎。對應不同的傳輸需求,全球主要大廠聚焦於機櫃內高速互聯(Scale Up)、跨機櫃連接擴展(Scale Out)及跨資料中心的連接(Scale Across)等三大AI資料中心架構(詳見表一)。傳統伺服器主要依賴CPU提升算力,但AI伺服器則透過GPU、TPU等AI晶片進行平行運算,並仰賴高速傳輸彙整結果,AI資料中心架構高度要求可擴展性(Scalability),從單一伺服器擴充至數十甚至上百個伺服器集群,甚至進入跨資料中心的互連,成為建立超級運算能力的關鍵,從而躍居為AI領域發展的核心角色,吸引NVIDIA及雲端服務大廠自研ASIC兩大陣營高度關注。

- 機櫃內高速互聯(Scale Up):聚焦於伺服器機櫃內的高速互連,傳輸距離在10公尺以內,因要求極低延遲,主要以銅線傳輸為主,避免光電轉換造成的延遲與損耗。但隨著頻寬密度的持續提升,未來可望逐步導入共同封裝光學(CPO)。

- 跨機櫃連接擴展(Scale Out):跨伺服器的大規模平行運算,以解決大量數據吞吐並實現無限擴充,以光通訊為核心,依照距離與速率採用不同的光收發模組方案。

- 跨資料中心的連接(Scale Across):由NVIDIA於2025年8月提出,係指跨資料中心間的遠距連接,傳輸距離動輒數公里以上,將高度依賴光纖傳輸,目標在於突破土地與電力線的算力瓶頸。

2025年面對生成式AI興起,各國競相投入主權AI的發展,企業與政府持續擴大對於AI資料中心的基礎建設的建置,並加速推動自研AI模型、在地語言資料庫的需求增加,在GPU、ASIC AI晶片、單一伺服器效能的提升無法滿足市場的擴張之下,因此機櫃內高速互聯(Scale Up)、跨機櫃連接擴展(Scale Out)等架構成為大規模提升AI算力的關鍵。

過去資料中心的建置以雲端服務業者為主力,依據各地的服務需求進行配置,但隨著主權AI、在地化AI服務需求逐步增加下,AI資料中心的數量將明顯提高、建置地點更趨於分散,建置的主力將逐步由雲端服務業者延伸至政府單位、國際大型企業集團等。因此,為有效整合大量且分散的AI運算資源,2025年8月NVIDIA更進一步推出跨資料中心的連接(Scale Across)的概念,企圖透過跨資料中心互連架構的擴張,形成一個覆蓋全球的AI資料中心網路,突破地域上的限制,打造強大的AI運算環境。

AI資料中心進入高速傳輸時代,引領CPO技術進入初步商用的階段

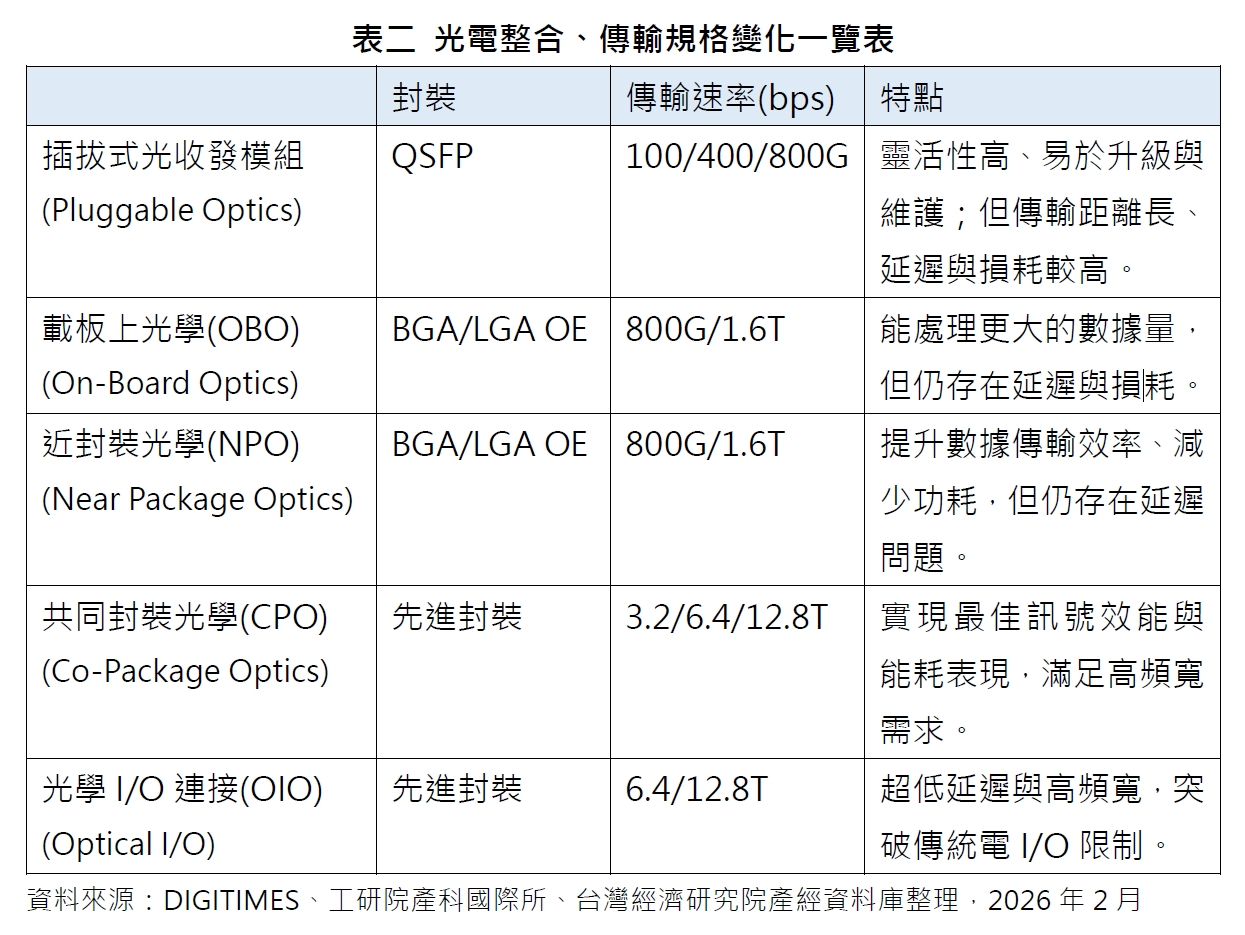

因應AI資料中心興起對於高速傳輸的需求不斷提高,為滿足機櫃內高速互聯(Scale Up)、跨機櫃連接擴展(Scale Out)的需求,矽光子、CPO技術受到高度關注。CPO技術透過異質整合先進封裝技術將光子晶片(PIC)與電子晶片(EIC)整合,再與高速運算晶片封裝在同一個載板上,藉由整合光纖、數位訊號處理器(DSP)、交換器ASIC晶片及先進封裝技術,以達到縮短電子訊號傳輸路徑,降低晶片/模組延遲與功耗,進而提升能源效率,實現光電整合的目標,為資料中心與雲端基礎設施帶來突破性的進展。

在邁向CPO、光學I/O時代的過程中,可分為五個階段(詳見表二),第一階段為插拔光收發模組(Pluggable Optics),代表性產品為線性可插拔光學模組(Linear Pluggable Optics;LPO),外部光訊號經由光纖進入系統板上的可插拔光模組,再透過銅線傳送電子訊號至電子晶片(EIC),其憑藉技術相對成熟、結構設計簡單,靈活性高,易於升級與維護可改善訊號損耗、提高傳輸速度,以適應不同的網路需求,成為現階段光電訊號轉換的主流,然而因訊號需要經過電路板與載板,因此過程中仍將導致訊號延遲與損失。在插拔式光收發模組中,採用QSFP封裝,能夠支援100G、400G、800G的數據傳輸速率,加上其具有標準化的接口設計,使得系統升級、擴展更加容易,有助於提高傳輸效率與降低營運成本。

第二階段則是載板上光學(On-Board Optics;OBO),將光子晶片(PIC)進一步整合至系統板上與電子晶片互連,縮短電子訊號傳輸路徑,減少訊號的損耗與延遲。此項配置透過OBO連接器將光學模組與光纖相連,使得資料中心與網路設備得以處理更大的數據傳輸量,在現有的PCB設計基礎上提升效能,實現初步的光電整合,然而訊號仍需要透過銅線傳輸,銅線的物理限制依舊是資料傳輸速率瓶頸。2020年以來,技術進入第三階段的近封裝光學(Near Package Optics;NPO),透過將光子晶片(PIC)整合至交換ASIC晶片相同的封裝中,並藉由高性能電路板進行水平連接,進一步縮短光電轉換距離,降低系統功耗,做為實現共同封裝光學(CPO)的過渡階段。

第四階段則為共同封裝光學(Co-Package Optics;CPO),將光子晶片與電子晶片透過先進封裝整合至載板上,並在載板上完成互連,逐步縮小光收發模組與交換器晶片之間的距離,資料傳輸路徑大幅縮短,將資料傳輸速率提升至1.6Tbps以上,達到最佳的訊號傳輸性能與最低的損耗,因而成為台積電、日月光等台廠的重點發展方向,預計在2026年進入初步商用的階段。最終則進入光學I/O連接(Optical I/O;OIO)階段,將光學I/O接口直接整合至運算晶片上,以光訊號傳輸成為主流,達到超低延遲、高頻寬的目標,突破傳統電子傳輸的限制,但因光電整合與製程控制技術難度高,現階段仍停留在概念性驗證的階段,未來須待CPO技術全面進入商轉落地且技術趨於成熟下,才能進入光學I/O連接階段。

NVIDIA、Broadcom力爭CPO主導地位,光通訊供應鏈積極搶攻矽光子市場商機

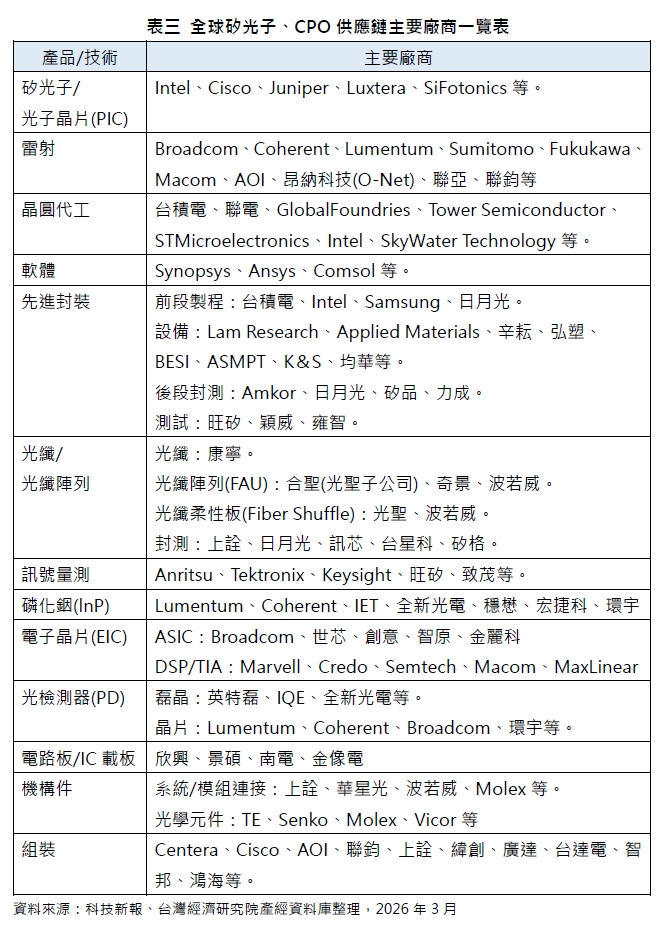

觀察全球光模組供應鏈的分布,上游涵蓋關鍵原材料及核心元件,包括化合物半導體基板(InP、GaAs)、磊晶矽晶圓(Epi Wafer)、雷射二極體(VCSEL、DFB、EML)、光檢測器(PIN、APD、PD)及數位訊號處理器(DSP)、四階脈衝振幅調變(PAM4)用IC等電晶片業者;中游則為光學次模組的組裝,將上游元件整合為傳統光發射次模組(TOSA)、光接收次模組(ROSA)及光學次模組。至於下游則為光收發模組,負責將光學次模組與電子元件整合為完整的光收發模組。光模組主要應用於電信業、資料中心,終端客戶以NVIDIA、Google、Meta、Amazon及Microsoft等美系大型雲端服務業者等為主。

就CPO技術領域而言,現階段主要由NVIDIA、Broadcom所主導,其中Broadcom憑藉自身做為數位訊號處理器(DSP)的優勢,進一步結合整合CPO技術的Tomahawk系列高階交換器切入市場;NVIDIA則透過Spectrum-X生態系與新一代Quantum Photonics矽光子網路交換器,並正式更新Quantum-X矽光交換矽相關方案,宣示CPO技術可望進入商用階段,加速AI資料中心的部署。

光模組多採用CW雷射做為光源,CW雷射以三五族化合物半導體(主要是磷化銦)製成,需與光子晶片進行高精度耦合,現今全球CW雷射供應商以Broadcom、Coherent、Lumentum、AOI為主,其中Broadcom、Coherent、Lumentum是少數具備完整光模組產品線的業者,CW雷射磊晶由聯亞負責,華星光、光環、穩懋則負責CW晶片代工。光檢測器(PD)磊晶由IET、IQE、全新光電生產,PD主要供應商涵蓋Lumentum、Coherent、Broadcom、環宇等;至於光晶片代工包括台積電、聯電、GlobalFoundries、Tower Semiconductor等公司,均積極投入矽光子領域的布局,其中台積電COUPE平台結合6奈米的電子晶片(EIC)及65奈米的光子晶片(PIC),並採用SoIC-X封裝技術。而聯電則進行成熟製程升級,搶進矽光子與CPO技術領域布局,其位於新加坡的Fab 12i P3廠進入技術導入與試產準備,預計2027年實現量產。

至於矽光子、CPO技術領域的新創業者以Lightmatter、Celestial AI發展最受市場矚目,其中Lightmatter來自麻省理工學院(MIT),累計獲投8.22億美元,核心產品包括Passage M1000 3D光子超級晶片及Passage L200 3D CPO產品,Passage M1000 3D光子超級晶片採用主動式光互連中介層、可程式光子波導與固態光交換技術,將數百個運算晶片透過光學通路直接互連,可支援高達114Tbps的總頻寬;Passage L200 3D CPO產品則透過3D封裝技術將光學元件與AI晶片封裝在一起,大幅減少資料傳輸的實體路徑。著眼於台積電、創意電子在半導體領域的技術實力,Lightmatter與臺灣半導體供應鏈進行深度合作,透過台積電的COUPE平台與先進封裝技術進行投片與開發,並與創意簽訂戰略合作協議,針對超大規模AI雲端客戶提供CPO解決方案。

至於來自美國的矽光子新創業者Celestial AI,累計獲投5.15億美元,投資方包括AMD、Samsung Catalyst Fund、Temasek、BlackRock以及台積電旗下的VentureTech Alliance所發展的核心技術與平台「Photonic FabricTM」主要用於運算與記憶體光學互連,打造熱穩定的光中介層,透過打破記憶體牆(Memory Wall),將訊號分配至小晶片(Chiplet)的光柵耦合,提升傳輸效能,將資料直接傳送到運算點的解決方案,產品涵蓋提供晶片間連接的IP或小晶片(Chiplet)、用於資料中心擴展的低延遲光交換器、先進封裝技術、AI加速器等。

國內外科技大廠強強聯手,力爭成為矽光子、CPO領域領先群

著眼於AI應用需求大爆發,為滿足終端高頻寬、低功耗的需求,AI資料中心加速導入以光波導、光纖取代銅線,帶動新一波光進銅退的龐大市場商機,吸引國內外科技、電信大廠透過強強聯手,結合跨領域的技術與開發經驗,力爭成為矽光子、共同封裝光學(CPO)領域的領先群,搶占市場先機。

全球晶片製造商-Marvell Technology為布局次世代光子晶片技術,2025年底宣布以現金及股票合計約32.5億美元,收購矽光子新創業者Celestial AI,交易總價若加計業績里程碑的額外補償將超過55億美元,目標強化自身在矽光子晶片的的市場布局與產品組合的競爭力,拉近與領先業者Broadcom、NVIDIA間的差距。而NVIDIA為加速將共同封裝(CPO)技術導入實際的解決方案,2026年3月宣布將各投入20億美元、合計40億美元投資兩家光通訊大廠Lumentum及Coherent,用於支援研發、產能擴充與製造能力,共同開發矽光子、CPO先進技術,以提升資料中心的運算效率與傳輸能力,並簽定長期策略合作協議,協議內容涵蓋數十億美元的長期採購承諾以及高階雷射與光網路產品產能的優先取得權,以鞏固自身在矽光子領域的領導地位。

就國內半導體兩大龍頭台積電、日月光而言,2025年9月聯合成立矽光子產業聯盟,積極推動矽光子技術的發展,聯盟成員涵蓋設計、製造與封測、材料分析和元件,建構國內完整的產業生態鏈,加速標準制訂,解決技術碎片化的挑戰。另一方面,國內光通訊大廠光聖,2025年底與磊晶大廠英特磊(IET)共同宣布將透過換股深化策略合作,結合彼此優勢,從上游磊晶關鍵材料至中下游的光通訊元件、模組進行垂直整合,加速在矽光子技術領域的布局。

除此之外,2026年3月聯發科公告透過旗下控股公司Digimoc Holdings Limited,以每股52.24美元取得美國矽光子新創Ayar Labs特別股,交易總金額約9,000萬美元,持股比重約2.4%。2025年聯發科就已將矽光子、共同封裝光學(CPO)等光傳輸技術領域列為發展重心,其中聯發科本身聚焦機櫃內高速互聯(Scale Up),旗下子公司達發科技則專注發展跨機櫃連接擴展(Scale Out)相關技術,此次透過入股Ayar Labs,將可加速在矽光子、共同封裝光學(CPO)領域上合作,藉以擴大自身在AI領域的市場影響力。

2026迎來矽光子、CPO進入商轉的關鍵期,吸引台廠大力搶進

進入到2026年,鑑於矽光子、CPO技術能有效突破AI伺服器傳輸過熱、耗電及傳輸效率的瓶頸,引領AI產業進入「光進銅退」的階段,促使NVIDIA對其發展報以高度期待,目標藉由全面加速導入矽光子、CPO技術鞏固自身在AI產業領域的領先地位。在NVIDIA新一代Vera Rubin AI伺服器計畫於2026年下半年開始出貨下,有望引領矽光子、CPO進入商業化應用的關鍵時期,有助於推升矽光子、CPO供應鏈的訂單漸趨放大。相較於NVIDIA全面走向矽光子、CPO技術,然而做為CPO技術開發的領先者–Broadcom則在最新一季的財報會議釋出明確的宣示,針對機櫃內高速互聯(Scale Up)的短距離連接,採用直接連接銅纜(Direct Attach Copper;DAC)架構仍是相對具有效益的解決方案,全面轉向矽光子、CPO技術不僅建置成本高昂,系統功耗也會顯著增加,認為短期內AI產業不會全面走向「光進銅退」,而是呈現「光銅並存」的態勢。

儘管全球AI資料中心領域兩大領導廠商NVIDIA與Broadcom在次世代高速傳輸的策略與戰略呈現分歧,但觀察NVIDIA、Broadcom持續透過投資、結盟等方式結合AI、雲端服務客戶以及供應鏈合作夥伴共同投入矽光子、CPO技術的開發,顯見兩大巨頭廠商均看好矽光子、CPO技術未來的發展潛力,2026年在新一代AI資料中心市場規模持續擴大,為進一步提升傳輸效能、降低功耗,對於磷化銦(lnP)、雷射光源與高階光收發模組的需求仍將隨之顯著放大。未來隨著矽光子、CPO技術持續發展、產業生態系漸趨完整下,在各國持續進行AI算力軍備競賽的過程中,矽光子、CPO技術仍將扮演不可替代的關鍵角色。

對於台廠而言,2026年即將進入矽光子、CPO技術進入主流供應鏈的關鍵時刻,考量雲端服務大廠持續投入大型AI資料中心的建置,且AI資料中心資料傳輸速率朝向800Gbps、1.6Tbps等高速傳輸的階段,加上AI產業霸主NVIDIA新一代AI伺服器平台Vera Rubin進入量產出貨階段,均有助於支撐2026年臺灣高階光收發模組與光通訊元件等光通訊供應鏈廠商營運仍具顯著的成長動能。值得注意的是,中國自2025年2月起對磷化銦等稀有金屬實施出口管制,限制其應用於美國軍事及國防,導致磷化銦出現供應短缺,衝擊磷化銦(lnP)基板大廠-美商AXT的供貨,加上美國國防部建議將中際旭創、新易盛等中國光通訊大廠納入「中國軍事企業清單」,美系雲端服務大廠基於供應鏈風險控管,在矽光子、CPO領域的採購將逐步啟動預防性轉單,確保供貨順暢,提供具非紅供應鏈優勢的台廠絕佳的切入機會,未來將透過強化與美系領導客戶的合作力道,力爭成為矽光子、CPO技術崛起過程中的關鍵供應商,搶攻「光進銅退」態勢下衍生的高速傳輸市場商機。