【2025年臺灣新創投資趨勢年報-安控篇】跨越數位與現實的主戰場,可否改寫臺灣於全球的關鍵地位?

安控技術正融合人工智慧(AI)、物聯網、雲端與邊緣運算,朝智慧化、資安深化與合規國際化三重趨勢發展,2024年全球實體安控市場規模達1,473.6億美元,預期2030年將增至2,164.3億美元。在臺灣,受政策推動及國際規範影響,已將安控列為「五大信賴產業」之一,目標是2028年產值達300億、資安達1,000億,政府推動智慧化升級、國際認證及產學研合作,強化供應鏈韌性與國際競爭力。就產業樣態而言,臺灣在實體安控方面具備完整的供應鏈與品牌實力;在資安與營運技術(OT)/工控安全方面,則是以OT零信任(OT Zero Trust)與工業通訊安全為核心,聚焦在半導體製造、電力、交通及基礎設施的防護,並取得國際認證,逐步與全球工控資安市場接軌。而在安控領域新創投資市場,雖然占比相對較低,但因該領域的特殊地位,相信未來也會持續走高。

一、國際安控產業概要

(一)安控技術發展趨勢

在全球數位化轉型與智慧化基礎設施持續擴張的背景下,安控產業技術正呈現跨領域整合與高度創新的發展路徑。傳統的實體安控主要以影像監控、門禁系統與入侵偵測為核心,但隨著人工智慧、物聯網、雲端運算與邊緣運算等技術的快速進展,安控的角色已從事後記錄逐漸演變為即時分析與預防防護。AI驅動的影像監控能自動辨識人臉、車牌與異常行為等,進一步提升事件偵測的精確度與效率,並降低人力監看的依賴。邊緣運算的導入使大量影像數據能在攝影機或本地端設備即時處理,不僅降低了傳輸延遲與頻寬消耗,也在隱私合規的框架下提升了數據安全性。此外,大數據分析與行為建模技術能將安控系統從靜態紀錄提升為主動預測,例如透過歷史資料建構風險模式,提前識別潛在威脅。

在系統平台的層面,監控儲存與管理逐漸走向雲端化與服務化,正逐漸轉型為「監控即服務(Video Surveillance as a Service, VSaaS)」,用戶可透過訂閱模式彈性部署安控資源,降低前期硬體投資成本。此一趨勢也帶動了平台化發展,企業與政府得以透過統一界面管理多據點監控,並結合 AI 模組提供智慧化分析服務。區塊鏈技術亦逐步進入安控領域,用於確保影像數據的完整性與不可篡改性,對司法取證、金融與高敏感性場域的監控應用尤其重要。另一方面,隨著 5G 與未來 6G 的建設推動,影像傳輸的高頻寬與低延遲能力將進一步強化遠端即時監控、無人機巡邏與跨境監控中心的可行性。

另一方面,資安已經成為安控技術發展的核心議題之一。隨著物聯網裝置普及、工業控制系統與關鍵基礎設施的高度數位化,安控系統已不僅是防盜與監看,而是關乎產業營運、能源供應、交通運輸與醫療系統的運行安全。過去分屬資訊科技與營運科技的領域,如今在數位轉型中密切融合,導致攻擊面顯著擴大,這使得工控資安成為全球安控產業中最具成長性的領域之一。透過建構零信任架構(Zero Trust Architecture),企業與公共機構可確保所有存取行為必須經過驗證與最小化授權,降低外部入侵與內部濫用的風險。此外,隨著勒索軟體與供應鏈攻擊頻率增加,威脅偵測與回應(Extended Detection and Response, XDR)、安全運營中心以及威脅情報平台(Threat Intelligence Platform)已成為企業資安策略的必要組成。

人工智慧與機器學習技術的導入,亦大幅改變了資安的運作方式。傳統的資安依賴規則式防護與人力判斷,但在面對不斷演進的攻擊樣態時,AI 驅動的異常偵測與自動化回應能有效縮短反應時間並降低誤判率。生成式 AI雖在提升防禦效能上具有潛力,例如自動生成惡意程式分析報告或自動化測試防禦情境,但同時也被攻擊者利用來開發更具欺騙性的釣魚郵件與社交工程攻擊,形成攻防並進的新挑戰。隱私與合規性亦是安控技術發展不可忽視的面向,歐盟《一般資料保護規範》(General Data Protection Regulation, GDPR)自 2018 年生效以來,對影像監控與資料保存提出嚴格規範,要求企業與公共機構採取最小化收集、期限保存與匿名化等措施。美國《國防授權法案》(National Defense Authorization Act , NDAA)則從供應鏈安全角度出發,禁止政府與承包商使用特定中國安控廠商(如 Hikvision、Dahua)的產品,這使得符合 NDAA 規範成為歐美市場的重要門檻。這些法規要求推動安控產業導入更多隱私強化技術(Privacy-Enhancing Technologies, PETs),例如影像去識別化、數據分散儲存與加密演算法,確保產品能合法進入全球市場。

綜合而言,安控產業的技術發展呈現「實體安控智慧化 × 資安防護深化 × 合規國際化」的三重趨勢。未來的市場不僅強調單一領域的突破,而是更重視跨域整合:一方面,實體安控巨頭將不再僅依賴硬體銷售,而是藉由 SaaS(Software as a Service, 軟體及服務)平台、AI 模組與雲端監控強化服務導向;另一方面,資安領導者將持續向下滲透至 IoT(Internet of Things, 物聯網)與 OT(Operational Technology, 操作技術)環境,將防護從資料中心延伸到最前端的裝置與感測器。這樣的資安與物理安全整合不僅回應智慧城市、工業 4.0 與公共安全的迫切需求,也使安控從單純的防護系統,逐步演變為維護社會運作與信任基盤的核心基礎設施。

(二)市場規模與成長率

在整體安控版圖中,實體安控(Physical security)產業依據Grand View Research(2024)估計,全球實體安控市場規模在2024年達1,473.6億美元,預計至2030年將成長至2,164.3億美元,對應2025年至2030年之複合年均成長率(Compound Annual Growth Rate ;CAGR)約6.5%,並進一步指出,2024年北美為最大區域市場(>37%),而亞太則為成長最快;其中影像監控系統在2024年占實體安控市場超過50.5%的比重,顯示其為推動實體安控穩定擴張的核心動能。

作為實體安控中最大子市場的影像監控(video surveillance),短期則呈現出明顯的區域分歧。Novaira Insights(2025)的觀察顯示,2024年全球影像監控硬體與軟體市場規模約250億美元,整體年減0.3%,主因是中國市場萎縮7.8%,但不含中國的其他地區則仍維持4.9%的成長。展望中期(2024年至2029年),Novaira 預測不含中國的影像監控市場將維持約8.1% CAGR,並自 2025年起逐步回到增長軌道。

在資安(cybersecurity)方面,以企業與政府的支出(end-user spending)衡量,全球市場仍維持強勁的雙位數增長動能。根據 Gartner(2024)數據,資安支出將自2024年的1,930億美元提升至2025年的2,130億美元,並於2026年突破2,400億美元,成長主因來自於雲端安全、AI 工作負載與合規要求的推動。

根據IDC《Worldwide Security Spending Guide, V1 2025》最新數據,資安市場的成長動能在不同產業間呈現明顯差異。2025年資安支出成長最快的產業為資本市場(Capital Markets),其2024年至2025年的年增率高達 19.4%,顯示金融交易與投資相關機構在面對高頻交易、跨境支付以及金融科技應用時,對網路威脅的敏感度最高,因而持續加大資安投入。其次為媒體與娛樂產業(Media and Entertainment),年增率達17.1%,主要受串流媒體、數位內容平台以及雲端遊戲快速擴張所驅動,帶來更多數據保護與服務可用性挑戰。第三則是生命科學產業(Life Sciences),其年增率為 16.9%,隨著醫療數位化、遠距醫療與生物技術資料的敏感性增加,醫藥研發與臨床數據保護成為投資重點。整體而言,這三大產業的資安投資成長率均顯著高於全球平均,反映出它們在數位轉型與高價值數據保護上的高度迫切性。

(三)主要區域市場(北美、歐洲、亞太)差異

在實體安控領域,Grand View Research(2024)指出,北美於2024年仍為最大單一市場,占比超過 37%,市場主要受到大型企業設施、公共基礎建設與工業場域對門禁、入侵偵測及整合管理系統的需求帶動。亞太地區則被視為增長最快的區域,特別是在印度與東南亞國家,因智慧城市專案與公共安全計畫的推動,帶動了對影像監控與智慧安控方案的需求。歐洲市場則以法規與隱私相關政策驅動升級,例如歐盟智慧城市計畫,迫使企業與公共機構強化合規性投資。實體安控領域的影像監控方面,Novaira Insights 的數據顯示不同區域之間存在顯著分化,不包含中國的地區仍維持4.9%的正成長。政策與供應鏈因素也影響區域差異,例如印度自2025年4月起,針對網路連網 CCTV(Closed-Circuit Television, 閉路電視)設備實施更嚴格的原始碼檢測與硬體認證要求,短期內可能對中國與其他主要供應國造成挑戰,進而重塑南亞與東南亞市場的供應鏈格局。

而資安產業則在成熟市場集中度最高。IDC(2025)預測,美國與西歐在2025年合計將占全球資安支出超過70%,凸顯兩區在安全軟體、雲端服務與託管安全服務上的高度投入與市場成熟度。然而,相對於成熟市場的穩定需求,新興地區如拉丁美洲、中東非與東歐因基期較低,2024年至2025年間的資安支出年增率顯著高於全球平均,成為國際資安廠商積極布局的目標市場。在政策與法規層面,各國政府亦已將資安提升至國家安全戰略高度。例如,美國的《國防授權法案》(NDAA)、歐盟的《一般資料保護規則》(GDPR),以及臺灣自 2019 年起施行的《資通安全管理法》,都使企業與公部門必須持續加大資安投資,強化基礎防護、提升合規性。臺灣政府更提出資安即國安政策,並於2022年設立數位發展部,將資安列為推動數位國家與可信供應鏈的核心,帶動市場的需求持續成長。

綜合而言,北美與歐洲市場展現成熟且規模龐大的特徵,但增速有限;亞太地區則呈現強勁的結構性需求成長,尤其在智慧城市與公共安全領域。中國雖為最大單一市場,但受政策監管影響,近年成長放緩,而其他亞太國家(如印度與東南亞)則因基礎建設升級與政策驅動,有望成為未來五年的主要增長引擎。

(四)主要廠商與產業集中度

在實體安控領域,市場結構整體呈現高度集中於影像監控、區域差異明顯的特徵。根據 Grand View Research(2024),實體安控包含影像監控、門禁控制、入侵偵測與周界安全等子市場,其中影像監控系統占比超過50%為核心驅動力。主要參與者包括:美國Honeywell(門禁控制系統)、Cisco(網路安全與監控平台)、加拿大Genetec(視訊管理系統)、愛爾蘭Johnson Controls(門禁控制系統)、德國Siemens(智慧建築安控系統)等國際大廠,長期深耕系統整合、門禁管理與智慧建築應用,強調從單一設備供應轉向軟硬體整合解決方案。這些廠商在北美與歐洲市場的競爭優勢,主要來自於政府專案需求、法規導向以及高端商用場域的採用。而亞太地區則因硬體製造能力與成本優勢,仍是全球供應鏈的重要基盤。整體而言,硬體集中於亞太、整合與服務主導於歐美,逐漸形成分工格局。

相較之下,資安市場的供應格局呈現多極化與子領域分散的特徵。以網路防護為例,美國Palo Alto Networks(防火牆)、Fortinet(防火牆)、以色列Check Point(網路安全閘道)在 Gartner 2025年被評為該領域領導者,凸顯網路防護仍由少數頭部企業壟斷。而在端點安全(endpoint security)領域,根據IDC(2025)報告,Microsoft憑藉其Windows與雲端生態系,於2024年度市占穩居第一,展現平台整合優勢。另一方面,雲端安全、身分與存取管理、OT/IoT 安全等新興領域則有眾多創新型與區域性廠商投入,使得資安市場雖規模龐大,卻難以出現單一廠商完全壟斷的局面。這也代表資安產業的集中度相對較低、競爭更為動態,每個子市場可能都有不同的領導者。

未來趨勢方面,實體安控與資安的界線逐漸模糊。隨著智慧城市、工業物聯網與雲端平台的普及,實體安控廠商正積極導入AI分析、大數據與資安模組,逐步轉向「Cyber-Physical Security」資安與物理安全整合方案;同時資安廠商也開始延伸至IoT與OT環境,進一步觸及傳統安控領域。這種跨界整合也顯示實體安控巨頭將不再僅依賴硬體銷售,而是透過SaaS與平台化提升黏著度,並且資安領導者則會向下滲透到裝置端與現場環境,拓展新的防護邊界。

二、全球網路安全早期投資交易趨勢

(一)全球網路安全(Cybersecurity)領域創投(VC)投資保持韌性且穩定

安控產業主要涵蓋實體安全與網路安全兩大部分,因實體安全發展行之有年,因此目前較少國際型研究提供相對完整的實體安全範疇新創投資統計,此部分僅就全球網路安全的早期投資概況進行分析與討論。

根據Pitchbook資料庫統計,2024年全球網路安全(Cybersecurity)領域VC投資件數847件,較2023減少13.0%,但投資金額小升4.2%至125億美元,展現韌性與持穩特性。同樣地,2025年第一季全球網路安全VC投資件數182件,投資金額達33億美元,件數較上季雖略降3.7%,投資金額與上季持平。若就年增率來看,2025年第一季投資件數182件較去年同期248件大幅減少26.6%,但投資金額33億美元較去年同期31億美元增加6.5%,這反映出投資人明顯轉向到更少、具規模與商業驗證的成熟平台公司。整體來看,網路安全的VC投資市場的投資人似乎更加趨避風險,2024 年後期交易的投資額將達到 51 億美元,占比為41%,此一占比在2025年第一季更上升至近50%。資金集中在成熟輪次反映了風險敏感性,在高風險的威脅環境中,投資者更傾向於成熟的用例和持續的收入模式。

圖1 全球資安領域VC投資趨勢

圖1 全球資安領域VC投資趨勢

(二)全球網路安全(Cybersecurity)領域鉅額投資件數與金額大幅成長

根據台經院FINDIT研究團隊的分析,2024年人工智慧掀起鉅額投資(單筆投資大於1億美元)風潮,以549億美元躍升鉅額投資金額首位,也帶動網絡安全的鉅額投資大幅成長。隨著網路威脅日益複雜,企業正加倍投入安全基礎設施建置,2024年全球網路安全鉅額投資交易多達28件、57億美元,鉅額投資件數與金額分別年增75%、156%,增幅名列2024年鉅額交易件數與金額前十大領域的前三大。2024年規模最大的一輪募資是由雲端安全新創Wiz在2024年5月7日以120億美元的估值完成了10億美元的募資,更於2025年3月被Google母公司Alphabet以320億美元收購Wiz,成為Alphabet史上最大併購案。總部位於法國的託管安全服務提供商I-Tracing於2024年6月募資約5.37億美元的投資。另一家值得關注的是以AI打造資料安全性態勢管理(DSPM)平台的Cyera,在2024年4月、11月分別完成C輪3億美元、D輪3億美元的鉅額募資,2025年6月又以閃電般的速度完成E輪5.4億美元的募資,估值達60億美元。2025年第一季全球網路安全的鉅額投資前兩大分別募得5億美元,分別是自動化端點管理平台NinjaOne®、AI企業網路安全服務提供商ReliaQuest。

(三)網路安全領域估值擴張顯示投資者信心

根據PitchBook數據顯示,網路安全領域投資案件的投前估值(Pre-money Valuation)中位數從202年的2,870萬美元上升至2025年第一季的4,000 萬美元,其中後期階段募資輪次的估值升幅從1.4倍飆升至2.5倍,增幅超過80%。此與2022年與2023年估值重置期的謹慎定價相比,已發生顯著轉變,顯示市場對產業領導者的信心重燃。網路安全仍然是少數幾個將關鍵任務需求與長期創新潛力相結合的創投領域之一。然而需要關注的是其投資方式正在演變,資本關注少數能因應市場需求推出創新技術與商業模式服務的新創,進行大規模的投資。

(四)網路安全領域VC投資的熱門領域

根據Quick Market Pitch分析,2024年全球Cybersecurity VC投資熱門領域主要包括數據安全(Data Security)、端點安全(Endpoint Security)、身份與存取管理(Identity & Access Management, IAM)、AI資安(AI Security)、偵測與回應(Detection & Response),以及漏洞/攻擊面管理(Vulnerability Management)。在「數據安全」投資多集中在資料外洩防護、資料治理與自動化合規工具。在「端點安全」方面,資金流向包括IoT、移動裝置與自動化偵測服務的新創。在「身份與存取管理」方面,主要因全球對零信任與多重認證需求推升了此領域投資。「AI資安」方面,投資流向AI治理與AI驅動防禦產品。在「偵測與回應」方面,包括自適性網路威脅偵測及回應技術的兩個主要分支-端點偵測及回應(EDR) 與延伸偵測及回應(XDR),此可協助安全性團隊更有效地工作,目前AI結合持續偵測的企業依舊受到青睞。在「漏洞/攻擊面管理」方面,由於攻擊面增大、合規壓力抬頭,推動資金進入此領域。投資人選擇聚焦於能解決複雜攻擊、合規壓力與AI驅動新型威脅的細分領域,並優先青睞能規模化的平台與具有持續創新能力的團隊。

三、臺灣安控產業發展概述

(一)臺灣政策措施與推動策略

在我國安控產業的政策面上,為站穩全球供應鏈的關鍵地位,把握地緣政治變化帶來的商機,總統賴清德於2024年5月20日就職演說即宣示,將半導體、人工智慧、軍工、安控、次世代通訊之「五大信賴產業」,列為未來布局全球的重點產業。為落實總統政見,行政院已於同年9月5日通過「五大信賴產業推動方案」,期透過發展相關產業,讓臺灣成為全球民主科技陣營不可或缺並受信賴的夥伴,並藉由創新驅動帶動百工百業發展、創造高薪就業,以及強化國家安全與韌性。

(二)五大信賴產業-安控推動藍圖

臺灣近年已將安控與資安視為戰略產業,並透過《資通安全管理法》、智慧城市專案及政府主導的五大信賴產業政策給予明確定位。安控之所以被納入「五大信賴產業」,主要原因在於其直接涉及國家安全、社會公共安全與產業供應鏈可信度。在地緣政治風險升高及國際對供應鏈去風險化的背景下,安控產品與資安解決方案被視為民主國家可信供應鏈的重要組成部分。行政院於 2025 年公布的五大信賴產業推動方案即明確指出,願景在於成為全球可信賴安控與資安大國,並設定 2028 年安控產值達新臺幣 300 億、資安產值達1,000億的目標,將積極協助國內安控產業發展可信賴的產品與解決方案,並掌握前瞻技術發展資安,導入半導體、軍工等核心產業,以強化產業韌性,鞏固臺灣在國際市場中的定位,顯示政策層級的高度重視。

同時,國家發展委員會亦公開強調,安控與資安的推動有助於臺灣在「國際民主國家可信供應鏈」中取得關鍵角色,並指出發展安控產業正是臺灣未來重要的信賴供應機會。這些政策不僅要求公部門與關鍵基礎設施導入更嚴謹的資安措施,也推動本土廠商在影像監控、門禁系統及 AI 分析等面向進行升級。進一步觀察行政院關於安控的推動藍圖,可以更具體理解政府對產業未來發展的定位。政策強調要強化安控產品的可信賴性,並推動智慧化升級,例如要求採用國際相關認證組件、導入 AIoT 智慧監控技術,以及協助業者進行國際市場布局,以提升臺灣安控產品在全球市場的競爭力。政策也明確提出要掌握資安前瞻技術並健全產業生態,這意味著政府將積極協助廠商導入新世代防護技術,並透過國際標準認證及產學研合作,培育人才與壯大產業鏈。

此外,政策特別針對半導體、軍工等核心產業提出資安韌性要求,包括推動國際導向的資安標準、國際驗證與CMMC(Cybersecurity Maturity Model Certification, 美國國防部資安認證模型)的導入,藉此將安控與資安深度嵌入臺灣的戰略性產業體系中。此政策藍圖顯示,政府對安控的期待不僅僅是單純的公共安全與監控設備,而是將其視為國家產業安全與國際供應鏈可信度的重要組成部分。

而在產業投資方向上,政府除透過補助與實證專案降低廠商進入成本,也開始強化國際合規性要求,如國防授權法案(NDAA)與一般資料保護規則(GDPR)等,以協助臺灣廠商在外銷市場中維持可信賴供應鏈的競爭力。與此同時,資安與實體安控的整合需求逐步浮現,例如在智慧城市與交通監控場域,已不再僅止於影像蒐集,而是需要結合雲端運算、AI 偵測與網路安全控管,才能形成具備韌性的解決方案。

就產業樣態而言,臺灣在實體安控領域具備完整的供應鏈與品牌實力,包括VIVOTEK(網路攝影機)、GeoVision(門禁與影像整合)、QNAP(網路儲存與智慧應用解決方案) 與Synology(以 NAS(Network Attached Storage)為基礎的平台),並已逐步導入AI影像分析與多據點集中管理功能。這些廠商除持續在智慧城市與交通領域擴張,也因NDAA合規需求而在國際市場上獲得相對優勢。另一方面,在資安與 OT/工控安全方面,臺灣的TXOne Networks(睿控網安)與Moxa等企業,則是以OT Zero Trust與工業通訊安全為核心,聚焦在半導體製造、電力、交通及基礎設施的防護,並取得國際認證,逐步與全球工控資安市場接軌。

四、臺灣安控領域早期投資市場變化

(一)統計範疇

根據「五大信賴產業」之定義,安控包含安全監控系統相關與資訊安全相關等範疇,本研究參考國際間對於安全監控系統相關與資訊安全相關企業的分類概念,將提供以下服務或商品內容之臺灣獲投企業,納入本次分析的樣本內,依序為:(1) IOT/OT安全,IOT(物聯網)與OT(操作技術)安全主要聚焦在工業控制系統、智慧設備以及連網基礎設施的保護。隨著物聯網技術的普及,越來越多的設備透過網路進行互聯,這也帶來潛在的風險。IOT/OT安全的核心目標是確保連網設備與系統的完整性、可用性與機密性,並防範網路攻擊、惡意軟體、未授權存取等威脅;(2) 資訊/資料安全,資訊安全與資料安全專注於保護數位化資訊的機密性、完整性與可用性,涵蓋範圍包括企業內部資料、客戶資訊以及所有形式的數據資產。此領域的目標是防止資料洩露、未授權存取、數據篡改以及因網路攻擊導致的業務中斷;(3) 安防/災難警示,安控與災難警示主要針對物理安全環境中的風險管理與災害預警,涵蓋範圍包括火災、地震、洪水等自然災害以及人為安全威脅(如入侵、恐怖攻擊等)。此領域的目標是透過即時監測與警示系統,減少災害或安全事件對人員與資產的影響,並提高應急處理能力。

本文收錄的「臺灣獲投企業」定義為:臺灣早期投資獲投企業定義:(1)公司註冊地點在臺灣,或註冊地點在海外,但創辦人來自臺灣;(2)上市/櫃(含興櫃)前的私募股權投資,不含債權、可轉換公司債、補助、ICO等;(3)不包含收購、母公司對子公司 100%的投資。資料來源包含:(1)國際早期投資資料庫;(2)新聞媒體;(3)獲投企業;(4)投資機構,包括機構投資人與上市櫃公司轉投資資訊等;(5)國發基金季/年報與政府投資專案;(6)經濟部商業發展署公司登記;(7)新創案源整合平台。

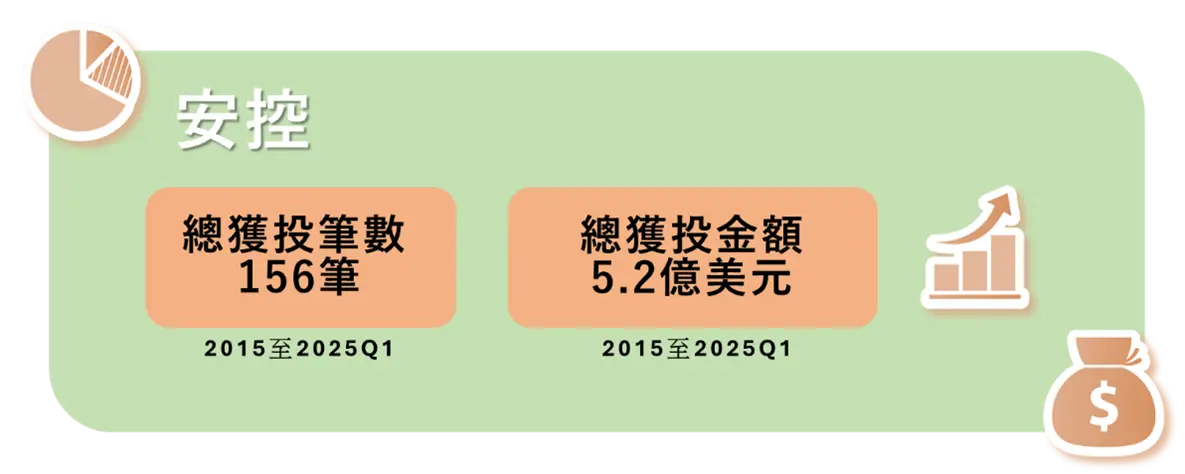

(二)獲投件數與金額總覽

根據FINDIT研究團隊盤點,臺灣2015年至2025年第一季安控領域獲投件數計有156筆投資交易事件,占整體交易事件的3.5%;而獲投金額約5.2億美元,約占整體投資的2.7%。

註:資料期間為2015/01/01至2025/03/31。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖2 2015-2025.3臺灣安控領域獲投總覽

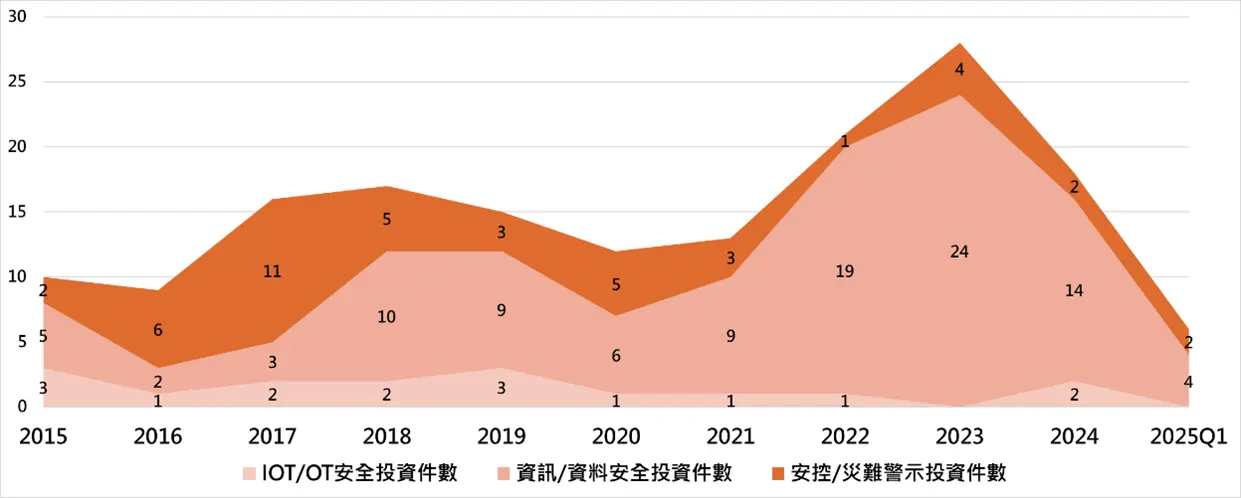

(三)歷年獲投件數與金額

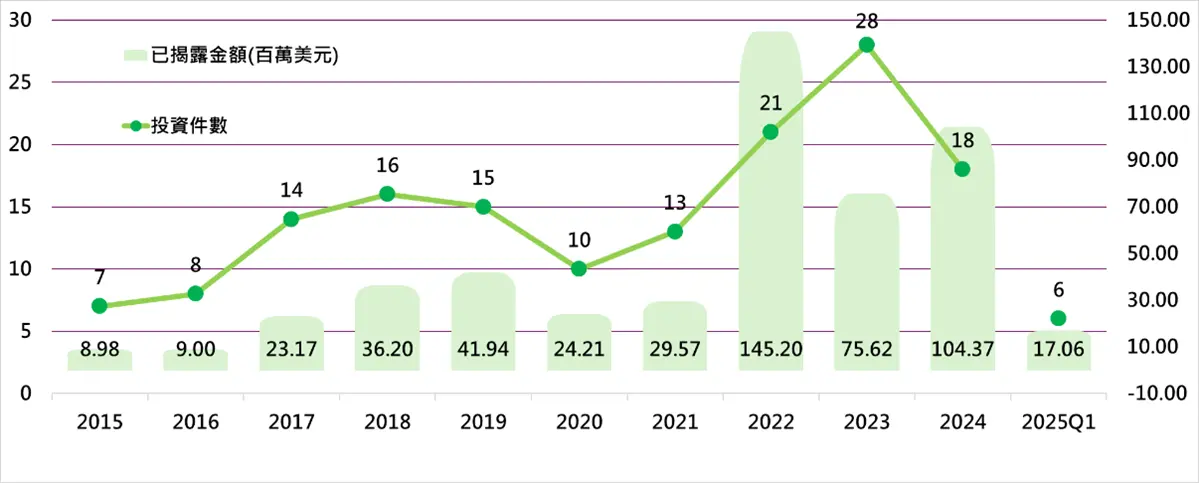

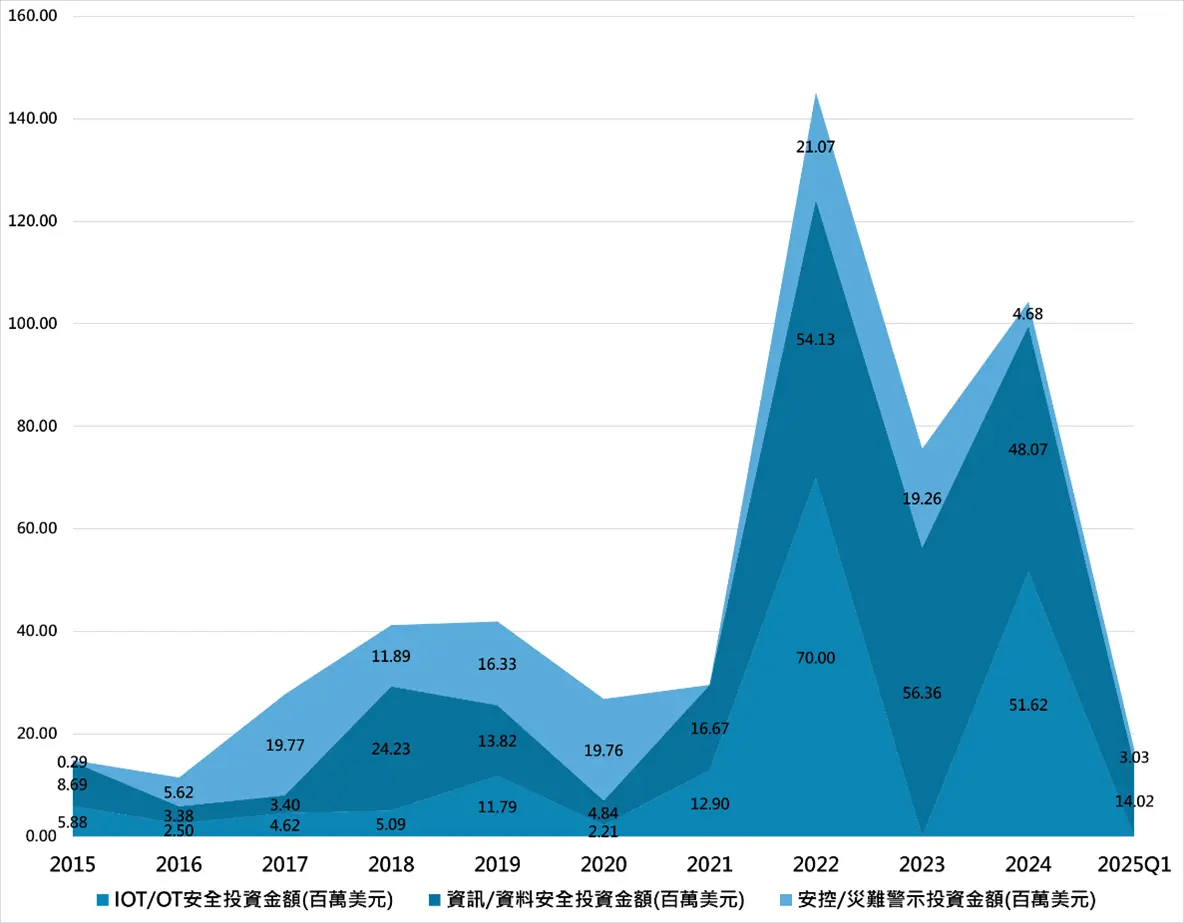

進一步依據獲投時間區分,可明顯觀察到安控領域的新創投資金額在2019年前迎來一波小幅度的成長走勢,2020年與2021年相對走緩後,在2022年開始大幅提升,2022年達到本研究盤點的獲投金額高峰1.45億美元,主要來自數筆千萬投資事件所推升,包含睿控網安股份有限公司、漢芝電子股份有限公司與立承系統科技股份有限公司;而投資件數則在2023年達到本研究的高點28件投資案件,因當年有非常多筆初次獲投或FINDIT團隊判定為種子輪的投資事件。此外在2025年第一季維持相對熱絡的環境,已達6件投資案件與揭露金額1,706萬美元,仍有望優於2021年前的水準。

註:資料期間為2015/01/01至2025/03/31。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖3 2015-2025.3臺灣安控領域新創投資趨勢

(四)歷年交易平均/中位數金額與獲投規模分布

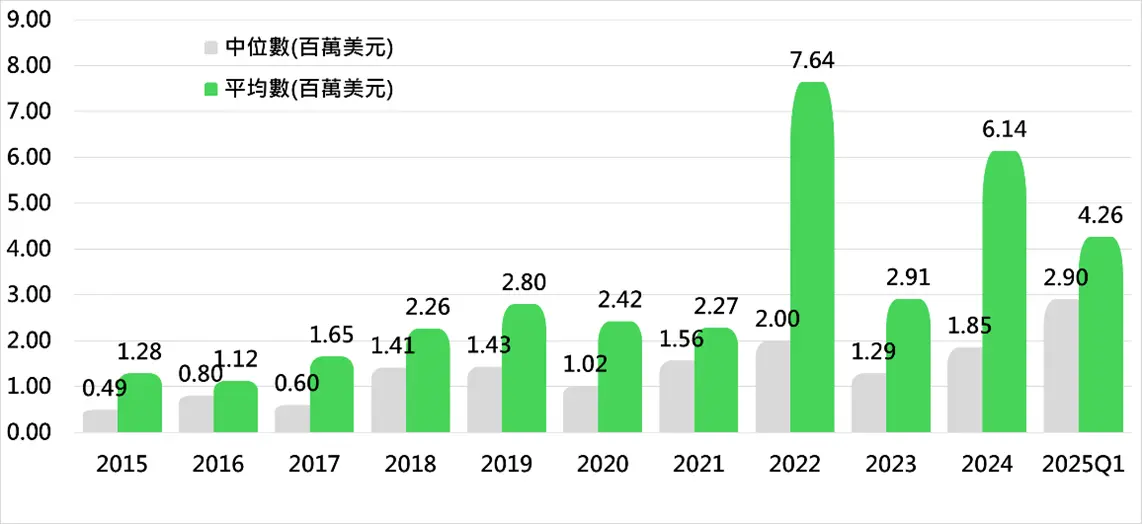

此外透過計算每年交易投資金額之中位數與平均數,可發現有逐年墊高的傾向,如中位數從2017年前的不足百萬美元,一路來到2025年第一季的290萬美元;平均數亦從2017年前的百萬美元,上升到2025年第一季的4百萬美元。這反映了市場投資規模的擴大以及資金流動的增加,且預示著投資者對未來市場發展的信心逐步增強。

註:資料期間為2015/01/01至2025/03/31。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖4 2015-2025.3臺灣安控領域新創投資平均數與中位數

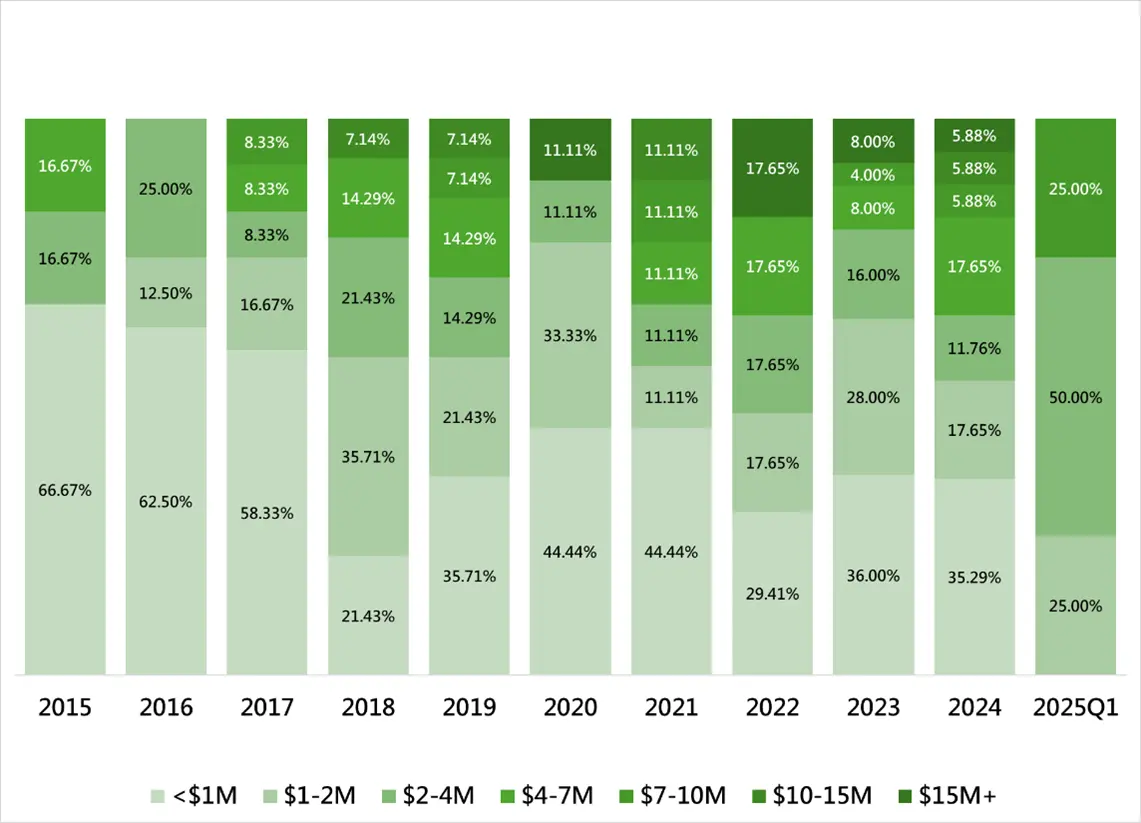

以投資規模分布觀之,可發現投資金額低於100萬美元的投資案件占比隨時間逐步下滑,而介於100萬美元至200萬美元間的投資案件除了2015年無此區間案件外,其他時間都介於20%上下;此外200萬美元至400萬美元間的投資案件除了2025年第一季因目前案件數較少較不易解讀外,其他時間都介於15%上下,搭配上述觀察中位數在2018年後位於100萬美元與200萬之間,揭露目前投資人對於臺灣安控新創的主流投入資金水位。

註:資料期間為2015/01/01至2025/03/31。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖5 2015-2025.3臺灣安控領域新創投資交易規模件數分布

(五)獲投企業輪廓

如前所述,本研究分析企業所提供的產品或服務,可區分為下列三個次領域:(1) IOT/OT安全;(2)資訊/資料安全;(3)安防/災難警示。其中部分企業因提供不只單一領域之產品或服務,因此在獲投企業輪廓圖中會同時出現在不同的次領域中。

註:資料期間為2015/01/01至2025/03/31。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖6 2015-2025.3臺灣安控領域獲投企業輪廓

從次領域的獲投件數資訊中,可以觀察到臺灣於安控領域下,近期獲投企業的主流為資訊/資料安全領域,該領域在2018年時翻轉原本以安防/災難警示領域為主的投資市場,並大舉超前,這隱含著市場焦點從傳統的安防技術逐漸轉向數位化的資訊安全技術,尤其是網路攻擊、資料外洩事件頻發,推升資訊安全技術的投資需求,投資件數更在2023年時達到高峰24件。

註:資料期間為2015/01/01至2025/03/31。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖7 2015-2025.3臺灣安控領域新創投資-次領域獲投件數堆疊圖

進一步從次領域的獲投金額觀之,雖然IOT/OT安全領域的投資件數較低,但幾乎每筆投資的金額都占據關鍵位置,例如2022年與2024年,IOT/OT安全領域在三個次領域中獲得的投資金額最高,這個現象代表該領域的企業被投資人寄以厚望,願意重金押注;而資訊/資料安全領域在投資金額上的表現仍呼應在投資件數的表現上,是臺灣安控領域的中流砥柱。

註:資料期間為2015/01/01至2025/03/31。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖8 2015-2025.3臺灣安控領域新創投資次領域獲投金額堆疊圖

(六)2024年後迄今最吸金的安控企業

1. 睿控網安股份有限公司/OT零信任資安架構

睿控網安(TXOne Networks)為全球工控資安領導廠商,成立於2019年,專注於OT零信任資安架構,提供全方位解決方案以提升系統穩定度與安全性,以避免擾亂運營、損壞資產並使人的生命處於危險之中,同時降低場域運作遭受駭客攻擊或病毒感染的風險。睿控網安技術橫跨嵌入式作業系統、病毒、網路威脅、工控程式與服務、以及工控網路協定等。所有系列產品是以利於OT環境方便部署為主要設計導向、可運用在不同使用環境。旗下三大系列產品包含資安檢測裝置設備、工控端點防毒軟體、以及工控網路硬體防護設備皆內建AI學習、以統合資訊至OT零信任資安管理平台以補強工業控制網路環境運作要求、進而維護企業運營不中斷為主要宗旨。

睿控網安於成立當(2019)年就完成種子輪1,100萬美元募資,接著在2021年8月完成A輪1,290萬美元募資,並於2022年8月宣布B輪7,000萬美元募資。該公司又於2024年5月宣布在B+輪募得5,100萬美元。除了B輪的領頭投資者閎鼎資本之外,和碩集團、中華開發及群創開發貳創投、大亞集團(以及其他B輪投資者)也都持續加碼。此輪募資首度加入的臺灣投資者包括:台杉投資、高林實業股份有限公司、和益化學工業股份有限公司、厚實策略投資有限合夥,以及統一國際開發企業。臺灣以外地區投資者包括應材創投和工業技術投資公司(ITIC-Taiwan)的聯合基金。

2. 昕力資訊股份有限公司/零信任身分驗證、異常偵測系統

昕力資訊成立於2005年,憑藉軟體研發實力、模組化設計與 AI 核心科技,不斷推出高安全性、高執行性及高可靠性的企業軟體產品及解決方案。昕力資訊旗下四大軟體產品線涵蓋交談式AI產品(SysTalk.ai)、企業數位轉型(DigiLism 數位服務中台)、企業資安監控平台(GadoSecurity)和ESG(ESGswift)等。其中與安控領域相關的企業資安產品包括:無密碼身分驗證(gadoDIDO)、異常偵測系統(gadoScout)兩產品。gadoDIDO係為零信任身份認證系統,透過FIDO(Fast IDentity Online)認證的身份驗證應用,強化身份驗證安全,有效防止帳號盜用和釣魚攻擊;而透過生物辨識登入與驗證能簡化登入流程,大幅提升用戶體驗。企業不僅可實現跨平台身份驗證,達到簡化IT管理。gadoScout系統則以AI驅動,透過早期識別異常模式和潛在威脅,使SRE(網站可靠性工程)團隊能夠在事件發生前採取主動預防措施,

昕力資訊在2024年10月23日登錄興櫃板掛牌交易,此前在2024年10月完成現金增資1,267萬美元,又在2023年4月、10月分別增資916萬美元、1,548萬美元。

3. 鴻璟科技股份有限公司/深度封包檢測技術為核心,擴展至網路安全和內容管理

鴻璟科技(Lionic)成立於2003年,是國內外最早致力於研發深度封包檢測 (DPI,Deep Packet Inspection) 技術的資安廠商,擁有自有情資、軟體開發、硬體整合能力,20年來不斷投入研發資源,獲得多項專利認證,開發出先進的演算法,並以此為核心,推至網路安全應用,提供全方位的網路安全解決方案,包括:網路安全解決方案 (防電腦病毒、防駭客入侵和阻擋惡意網站)及內容管理解決方案(應用識別、設備識別、智慧頻寬調整、網頁分類和家長管控)。鴻璟科技的網路安全和內容管理解決方案、雲端掃描服務及特徵碼訂閱服務已廣泛部署於全球,客戶包括知名品牌商,如思科Cisco、NEC、中華電信等多項網路安全解決方案。根據FINDIT盤點,鴻璟科技在2025年1月現金增資943萬美元,投資人包括正文科技、華傑投資公司、新承創投等。

4. 聯達資訊股份有限公司/網路設備、頻寬管理、網路安全管理設備等代理

聯達資訊成立於2007年,為資安相關產品的代理商,代理包括 A10 Networks、CrowdStrike、Fortinet、Hitachi Vantara、HPE Aruba Networking、Infoblox 、N-Partner及中華資安國際 SecuTex 等業界網路安全領導品牌產品線。並以專業的人員服務與完善的售後服務,持續提供網路安全的功能技術與應用範疇,協助經銷商提供完整網路安全解決方案。根據FINDIT盤點,聯達資訊在2024年2月現金增資907萬美元,主要投資人為零宇投資股份有限公司等。

5. 美商動信安全股份有限公司/零信任解決方案:多因身份認證結合FIDO企業解決方案

美商動信安全(GoTrust)成立於2018年,總公司位於美國加州爾灣,創辦人李殿基來自臺灣,以多因子身分驗證(MFA)技術為核心,開發出免密碼電腦登入等解決方案,隨後再回臺灣設立據點,並透過併購轉型成立動信安全,進一步拓展其資安事業。動信安全為免密碼使用者身分認證服務的全球領導者,其遵循FIDO網路身分識別標準,提供3種免密碼身分驗證服務:讓使用者透過手機指紋、臉部辨識等方式登入系統、使用團隊內部研發的「智慧卡Idem Card」,透過藍牙或NFC近距離感應後快速登入電腦、將外觀類似USB的「安全金鑰Idem Key」硬體裝置插入電腦,手指再輕觸上方閃爍的金屬元件登入系統,同樣運用到生物辨識技術。目前,全球有超過360萬名使用者,每天使用GoTrust的產品登入系統,遍及在各個產業領域。

美商動信安全在2024年12月宣布完成Pre-IPO輪增資685萬美元,約1/3資金來自原始股東,另有2/3來自外部投資者,包含力晶創新投資控股與幾家未上市集團公司,投後估值達3,300萬美元。此外,美商動信安全也正在規劃申請興櫃,目標2025年登錄臺灣資本市場。

6. 安律國際股份有限公司/支付產業資安管理、隱私保護、資訊安全技術服務

安律國際(SVITI)成立於2023年,是一家專門從事支付服務業資訊技術安全管理服務的公司。隨著技術的變化與服務的需求演進,支付服務產業提供線上、線下、行動等付款、收款業務活動服務過程中需要嚴格的技術安全、服務流程資訊保護等,金融的服務也從傳統、到無線、行動化、代碼化 (Tokenized) 甚至應用區塊鏈 (Block Chain)於資料保護服務中,支付服務產業可以說是資訊安全保護要求最高的產業。安律國際主要的業務包括:支付卡產業安全標準PCI DSS認證、PCI 3DS V2.0安全認證、個人資料保護適法性查檢、歐盟隱私保護標章服務EuroPriSe、管理制度輔導、資訊安全技術服務(弱點掃描 Vulnerability Scan、源碼檢測Code Review、滲透測試Penetration Test、個人資料掃描Personal Data Scan、無線溢波掃描Wireless Scan。根據FINDIT盤點,安律國際在2024年2月現金增資604萬美元,主要投資人為騰雲科技服務股份有限公司等。

7. 振生半導體股份有限公司/後量子密碼學演算法晶片

振生半導體(Jmem Technology)成立於2022年,是一家專注於開發量子安全IP及IC設計公司,致力於研發新世代硬體資安解決方案,包含抗量子等級的加密系統、晶片防偽、僅允許授權設備訪問的身分認證、保護AI演算法不被非法竊取等,提供從基礎到量子等級的資安防護。振生半導體運用物理不可複製功能技術所開發的後量子密碼學硬體安全架構,直接將此資安解決方案嵌入晶片當中,打造隱形金鑰及全方位硬體資安模組,此一解決方案可以保護晶片不被非法複製、確保身分認證以及提供連量子電腦也無法攻破的後量子密碼學加密演算法,從各個面向去保護資料安全。

振生半導體目前除了在新加坡的控股公司以及在臺灣的研發總部,據點已觸及美國、中東歐等地。同時,振生半導體的解決方案已在國防工業領域嶄露頭角,特別是在軍事無人機應用。振生半導體執行長張振豐透露,振生半導體目前與國防應用相關的業績比重已經超過3成,整體營收大約7成比重來自美國市場。振生半導體也規劃布局無人載具、人形機器人等產品應用,未來5年內,振生半導體年營收目標要挑戰1億美元。根據FINDIT盤點,振生半導體在2025年4月完成511.5萬美元Pre-A輪募資,投資人包括:和碩集團旗下的和鼎創投、國發基金等,成立迄今累計獲投超過600萬美元。海外部分有美國最大半導體加速器SiliconCatalyst,振生半導體是唯一入選的臺灣企業,也將持續規劃募資計畫。

8. 鈞翰智能股份有限公司/嵌入式網路攝影機、無線監視系統製造商

鈞翰智能成立於2021年8月,是一家擁有自研軟體/硬體研發的實力的新創公司,產品包含嵌入式網路攝影機、網路監控主機、消費居家型網路無線攝影機、邊端AI智能運算等。2024年1月現金募資468萬美元,投資人包括:沅聖科技股份有限公司、德勝監控股份有限公司。值得一提的是,此次現金增資中,IPC大廠樺漢集團旗下智慧家居子公司沅聖,以9千萬新臺幣取得鈞翰智能60%股權,跨足安防監控市場。

9. 英屬開曼群島商奧義賽博科技股份有限公司/提供AI 自動化資安技術

英屬開曼群島商奧義賽博科技股份有限公司(原名英屬開曼群島賽博創新科技股份有限公司,CyCraft Technology Corporation)成立於2017年8月24日,並於2017年12月26日設立台灣分公司,並在日本、新加坡設有子公司,致力於開發 AI 驅動的高自動化資安技術。研發自動化威脅曝險管理平台「XCockpit」,整合「端點偵測與回應」(EDR/MDR)、「身份攻擊面管理」(IASM)、「外部攻擊面管理」(EASM)、三大防禦構面,提供一站式的全方位自動化資安防護,已獲全球逾 300 家客戶採用,深獲政府、金融及國防等領域信任。

奧義賽博科技在2025年 4 月初,獲得中華資安(CHT Security)新臺幣6,500 萬元策略投資後,在2025年5月宣布完成新臺幣1.36億元現金增資,由祺富資本領投,華威國際集團旗下「華曜卓越成長型基金」,及北科之星、指南之星、政大之星、台科之星等校友創投基金共同參與。新一輪資金將加速奧義智慧在日本市場的發展。該公司過去獲華威國際、淡馬錫旗下蘭亭投資長期支持,多次入選 Gartner、IDC、Frost & Sullivan 報告,曾獲「國家新創獎」、「AI 大賞」等多項榮譽。

10. 來毅數位科技股份有限公司/ 零信任解決方案:Keypasco多因素行動認證方案

來毅數位科技成立於2012年,在瑞典、日本、美國、荷蘭及印度設有子公司。專注於網路身分認證與管理創新技術研發,並在16個國家獲得了6項全球專利。該解決方案提供給線上內容提供者(ICP)以及物聯網/資訊科技服務提供商,涵蓋銀行、支付公司、電子商務、線上遊戲、醫療保健、生物科技、政府機構、電動車充電樁及高科技製造等十多個行業。核心產品Keypasco解決方案係參考國家資通安全研究院以及美國NIST SP 800-207零信任架構採取資源⾨戶之部署⽅式(Resource Portal-Based Deployment),提供了⾝分鑑別、設備鑑別、信任推斷三⼤核⼼驗證機制:(1)⾝分鑑別:多因⼦⾝分鑑別與⾝分鑑別聲明;(2)設備鑑別:設備鑑別與設備健康管理;(3)信任推斷:使⽤者情境信任推斷機制。目前Keypasco解決方案已透過27個全球通路合作夥伴銷售到25個國家,並贏得了多個全球獎項,如2014年Frost & Sullivan獎、2014年APITA獎、2022年Select USA獎以及2024年臺灣資安精品獎。來毅數位科技已於2025年5月13日登錄興櫃掛牌,根據其公開說明書,在2024年5月現金增資1億新臺幣(約309萬美元)。

11. 禾蒼科技股份有限公司/AI影像網路監視器主機系統

禾蒼科技成立於2011年,深耕於安全監控解決方案,主要產品為AI影像NVR(網路監視器主機)系統及其相關軟體運用,超過6成營收來自於美國市場客戶,近年也切入美國校車、警用等AI影像系統產品。過去傳統的NVR系統主要依賴錄影等搭配人力投入,以滿足基本監控需求,但隨監控環境的複雜化和大數據興起,龐大影像數據已無法單純依靠傳統方式進行分析,適逢AI技術興起,NVR系統帶來全新解決方案。禾蒼科技因應AI科技應用時代的來臨,透過自行開發Surveillance軟體,結合AI運算,提供客戶一站式解決方案,贏得美國客戶信任。除美國外,目前也在與歐洲客戶進行洽談。禾蒼科技在2025年3月完成新一輪募資,籌集到1億新臺幣(約303億美元),主要投資人包括佳能企業股份有限公司(持股4成)。禾蒼科技計畫於2025年登錄興櫃,邁入資本市場。

(七)值得關注的資安新創亮點-2024年榮登「資安精品獎」資安新創

因應政府推動數位政策,強化我國產業資安韌性,全力扶植資安產業發展的前提下,台北市電腦商業同業公會主辦「2024資安精品獎」,期盼發掘臺灣資安產業優質資安公司的專業能量。2024年12月24日舉辦頒獎典禮,獲獎廠商分別為睿控網安、來毅數位、中華資安國際、杜浦數位、奧義智慧及兆勤科技等6家公司,其中,睿控網安獲得「卓越獎」,來毅數位科技和中華資安國際獲得「領航獎」,而杜浦數位安全、奧義智慧科技、兆勤科技則獲得「創新獎」。六家得獎公司無論在核心技術、團隊服務能量等面向都有不錯表現,也代表臺灣資安產業成長非常快速,已能與國際資安品牌一較高下。

值得關注的是「2024資安精品獎」得主中,除中華資安國際(興櫃已轉上市)與兆勤科技為上市公司外,睿控網安、來毅數位科技、奧義智慧科技、杜浦數位安全均為新創企業。前三家新創在2024年至2025年H1均有新一輪現金增資,已在前述說明。杜浦數位安全則是於2022年獲投600萬美元。

專注於OT零信任資安架構的睿控網安,以其「SageOne工控資安整合平台」榮獲「卓越獎」。SageOne是一套針對工控場域打造的解決方案,能偵測並回應組織內的已知與潛在威脅,同時提供資安檢測、端點防護與網路安全等多重視角。此工具不僅能全面呈現組織內部的資安現況,還能協助系統管理者盤點弱點並即時應對惡意威脅。

隨著零信任架構成為資安主流,來毅數位科技的「Keypasco ZTNA」方案以其身份鑑別、設備鑑別與信任推斷三大模組,通過國家資通安全研究院的認證,並因此獲得「領航獎」。該方案結合Keypasco的多因素身份認證核心技術,具備專利的雙通道與設備綁定功能,能在保護客戶數位資產與個人隱私的同時,解決密碼管理難題。

奧義智慧科技致力於以AI技術解決產業資安挑戰,其參選產品「XCockpit EASM」,運用AI實現全自動化外部資產巡檢功能,包括資產發掘、資料外洩與系統弱點偵測以及暗網監控。該產品幫助企業清晰界定攻擊範疇,減少風險並增強韌性,成功獲得「創新獎」殊榮。

杜浦數位安全專注於亞太區威脅情資研究,本次以「TeamT5威脅偵測應變代管服務」獲得「創新獎」。該服務透過在地化情資反制勒索軟體與APT攻擊,融入獨家威脅情報,協助客戶精準掌握攻擊面與惡意行為模式,實現即時應對與高效防禦。杜浦數位安全曾於2022年7月獲得日本三大巨頭投資600萬美元,包括JAFCO集富集團、ITOCHU伊藤忠商事和MACNICA。

(八)投資人樣態分布

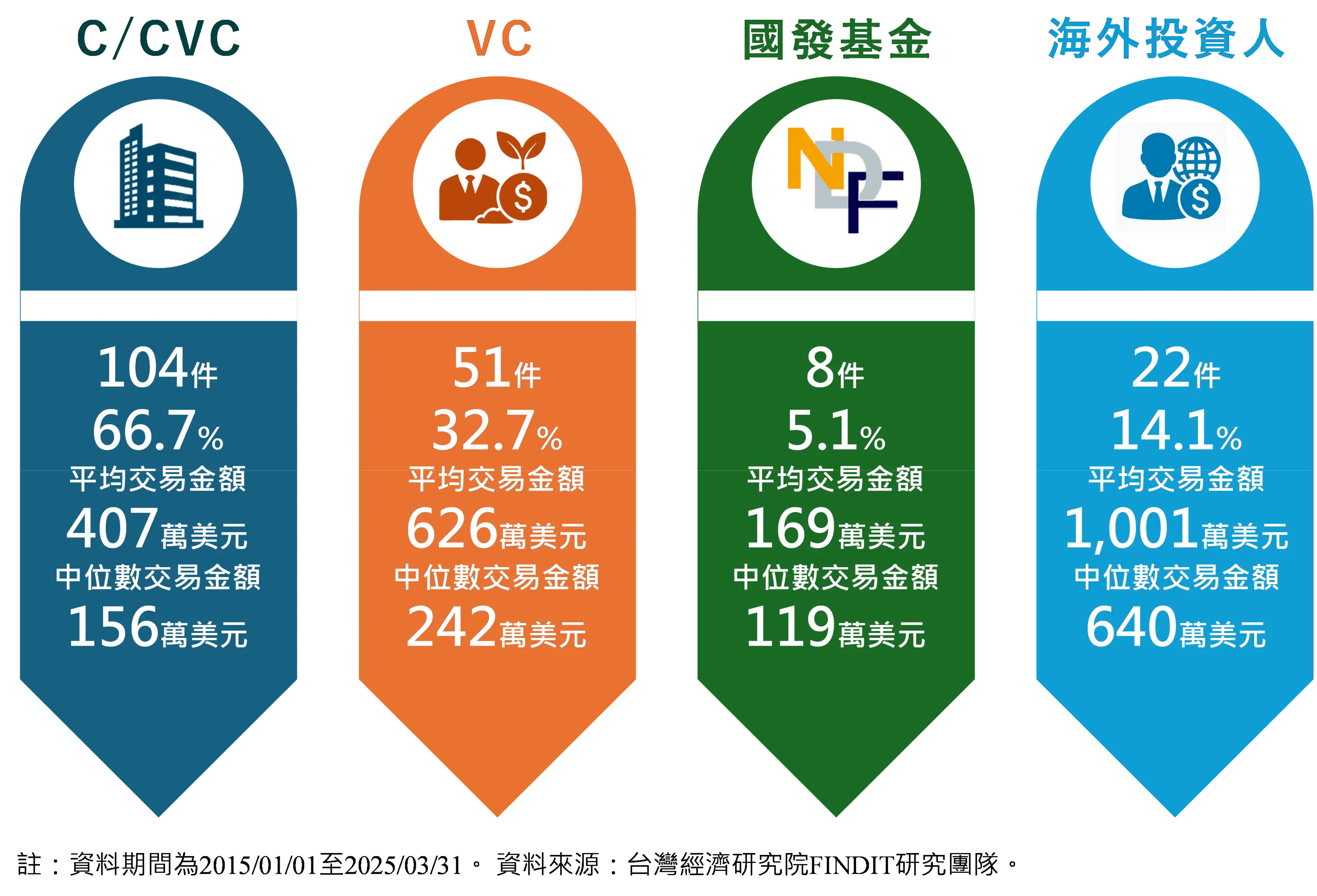

從投資人參與的角度切入,目前FINDIT研究團隊收錄與統計的安控領域交易中,企業或企業創投參與104件,占投資件數66.7%,為比例最高的參與者,參與的投資案平均金額為407萬美元,中位數為156萬美元;創投參與51件,占比32.7%,參與的投資案平均金額為626萬美元,中位數為242萬美元;國發基金參與8件,占件數的5.1%,參與的投資案平均金額為169萬美元,中位數為119萬美元,國發基金的投資金額平均數及中位數均低於其他投資者,顯示其資金更多集中於支持中小型項目,以促進基層創新及推動產業基礎建設為主要目標;海外投資人共參與22件,占投資件數14.1%,參與的投資案平均金額為1,001萬美元,中位數為640萬美元,海外投資人參與的投資案其平均金額及中位數均高於其他投資者,顯示其更傾向於參與高金額的大型項目,這可能反映出海外資金對臺灣安控領域高潛力企業的期待。

圖9 2015-2025.3臺灣安控領域投資人關鍵數據

五、結語

臺灣安控產業的優勢在於完整的硬體供應鏈、靈活的系統整合能力以及逐步成形的 OT資安能量,致使臺灣不僅能在國際供應鏈中扮演可信來源的角色,更能透過垂直整合與跨域合作提升整體產業附加價值。未來發展可望在三個方向形成突破:一是深化與智慧城市及公共安全應用的結合,藉由 AI 影像分析、雲端儲存與物聯網感測技術的導入,將傳統監控轉型為智慧決策支援工具,進而增強城市治理、交通管理與災害應變能力;二是積極布局國際市場並符合各地合規標準,在NDAA、GDPR等國際法規趨嚴的情況下,臺灣廠商若能確保產品合規性並強化可信賴供應鏈形象,有機會在歐美市場爭取更多商機,同時透過新南向政策與印度、東南亞的基礎建設需求拓展新興市場;三是強化資安與實體安控的整合解決方案,將傳統安控設備升級為涵蓋OT/IT的整體資安架構。也代表著未來安控產業不再是單純的硬體輸出,而是發展成為以服務、平台與解決方案為核心的系統提供者。臺灣安控產業若能持續善用硬體製造的基礎優勢,並進一步深化軟體研發、國際合規與跨域整合的能力,將有潛力在國際舞台上建立可信賴安控國家的地位。這將使臺灣在安控產業中不僅是硬體供應者,更能成為結合資安與實體安防的全方位解決方案提供者,在全球智慧化與安全化的浪潮中扮演關鍵角色。

參考資料

1. Physical Security Market Size, Share & Trends Analysis Report By Component (Systems, Services), By Organization Size (Large Enterprises, SMEs), By End-use (Residential, Commercial, Retail), By Region, And Segment Forecasts, 2025 – 2030, 2025/3/31, https://www.grandviewresearch.com/industry-analysis/physical-security-market

2. Cybersecurity spending set to jump 12.2% in 2025, 2025/3/8,https://www.helpnetsecurity.com/2025/03/28/idc-cybersecurity-spending-2025/

3. SG Analytics, “Cybersecurity VC in 2025: Stability Amid Strategic Reset”, 2025/8/15, https://reurl.cc/VWlb7Q

4. Phil Muncaster, “VC Investment in Cyber Startups Surges 35%”, Infosecurity Magazine, https://reurl.cc/EQe550

Quick Market Pitch, “Which cybersecurity startups secured funding?”, https://reurl.cc/2Q1v6m

5. 以五大信賴產業打造科技創新與韌性兼具的臺灣,國發會產業發展處,2024/11/3,https://reurl.cc/NxkGRk

6. 五大信賴產業推動方案,行政院,2024/9/5,https://www.ey.gov.tw/File/32CF6B8788AE2DF8?A=C

7. 睿控網安,「TXOne Networks 在B輪增資中募得5100萬美元」,2024/5/11,新聞稿,https://reurl.cc/z57O2e

8. 鄭芝珊,「資安即國安 奧義智慧再獲 1.36 億元增資 全力推進台灣 IPO 與日本布局」,經濟日報,2025/5/28,https://reurl.cc/9nQ6YV

9. 林芷圓,「資安新創GoTrust完成2.24億增資,2025年拚興櫃!」,數位時代,2024/12/27,https://reurl.cc/OmeKvg

10. 鍾榮峰,「讓駭客找不到鑰匙 振生半導體攻AI伺服器與國防應用」,中央社,2025/8/13,https://reurl.cc/jrO0V2

11. 「6家得獎資安公司各擅勝場 「2024資安精品獎」驚艷全場」,iThome,2024/12/26,https://reurl.cc/z57Vne

12. 江明晏,「佳能旗下AI影像小金雞 禾蒼科技擬今年登錄興櫃」,中央社,2025/3/10,https://reurl.cc/K9vmdj

13. 林秀英,「【股權投資亮點觀測】十大重點解析2024年全球鉅額投資趨勢:AI與健康醫療帶頭反攻」,FINDIT平台研究專區,2025/2/24,https://findit.org.tw/tw/Res/2413