【全球創投風向掃描】AI驅動的資金集中與市場分化

2025年全球創投市場在AI浪潮的帶動下展現了強勁的復甦動能,全年投資規模逼近4,700億美元,其中AI領域的投資額更較前一年翻倍成長,成為市場增長的核心引擎。然而,這波增長背後卻呈現出顯著的「高度集中」趨勢,資金不僅大規模流向少數具備巨頭支持的領先項目,更在地域上進一步向美國市場傾斜。市場出現兩極化現象,投資者更傾向於將資源集中於中後期及成功機率較高的標的,早期與非AI領域的募資環境相對嚴峻。儘管IPO與收購活動趨於穩定,為市場提供了出場路徑,但AI項目的資本投入與供應鏈生態的形成,也引起大眾對實質生產力與價值主張的討論。隨著AI技術與應用深入各行各業,市場也將在2026年迎來技術變現的關鍵轉折。

一、2025全年AI投資規模突破兩千億

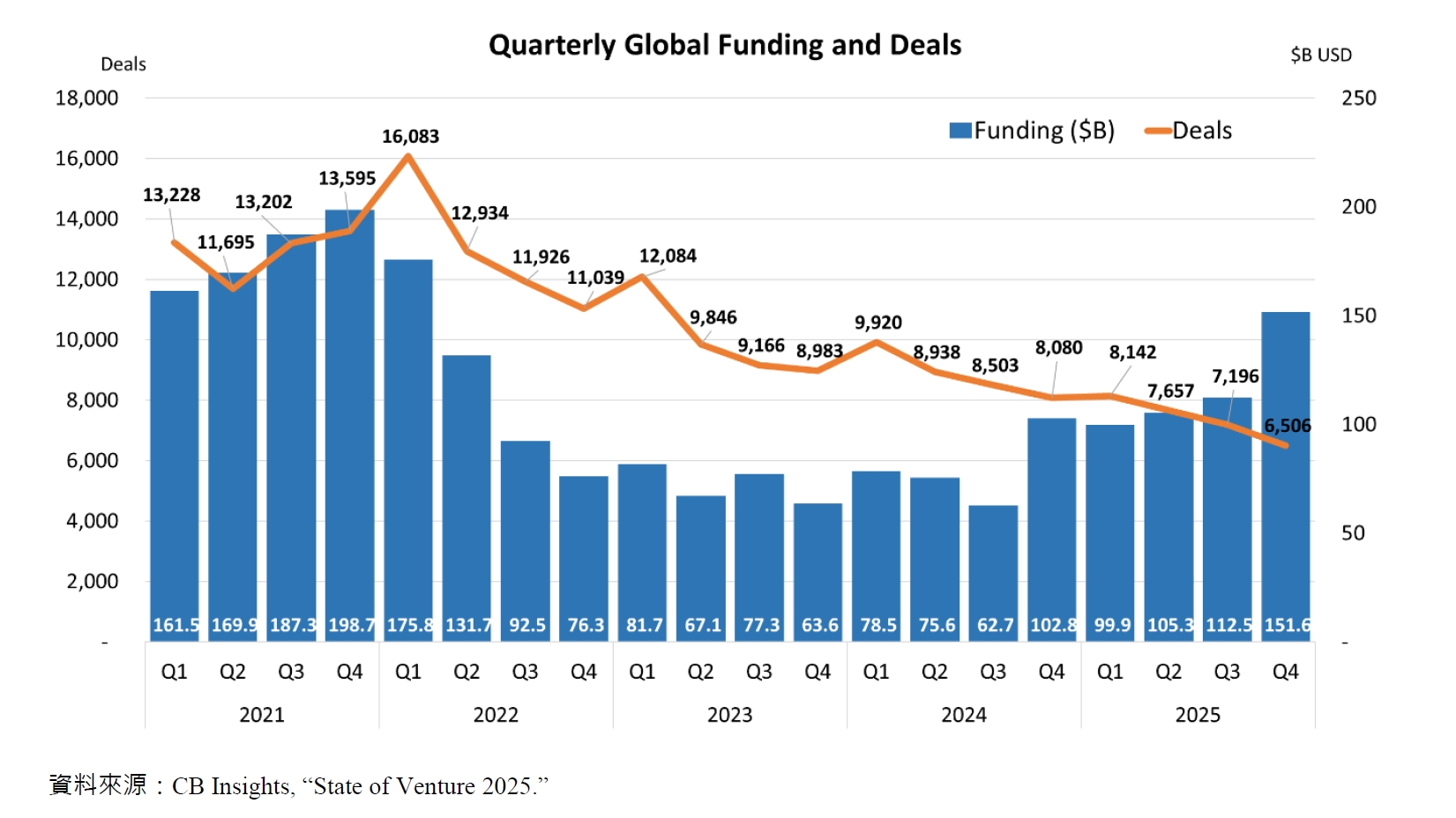

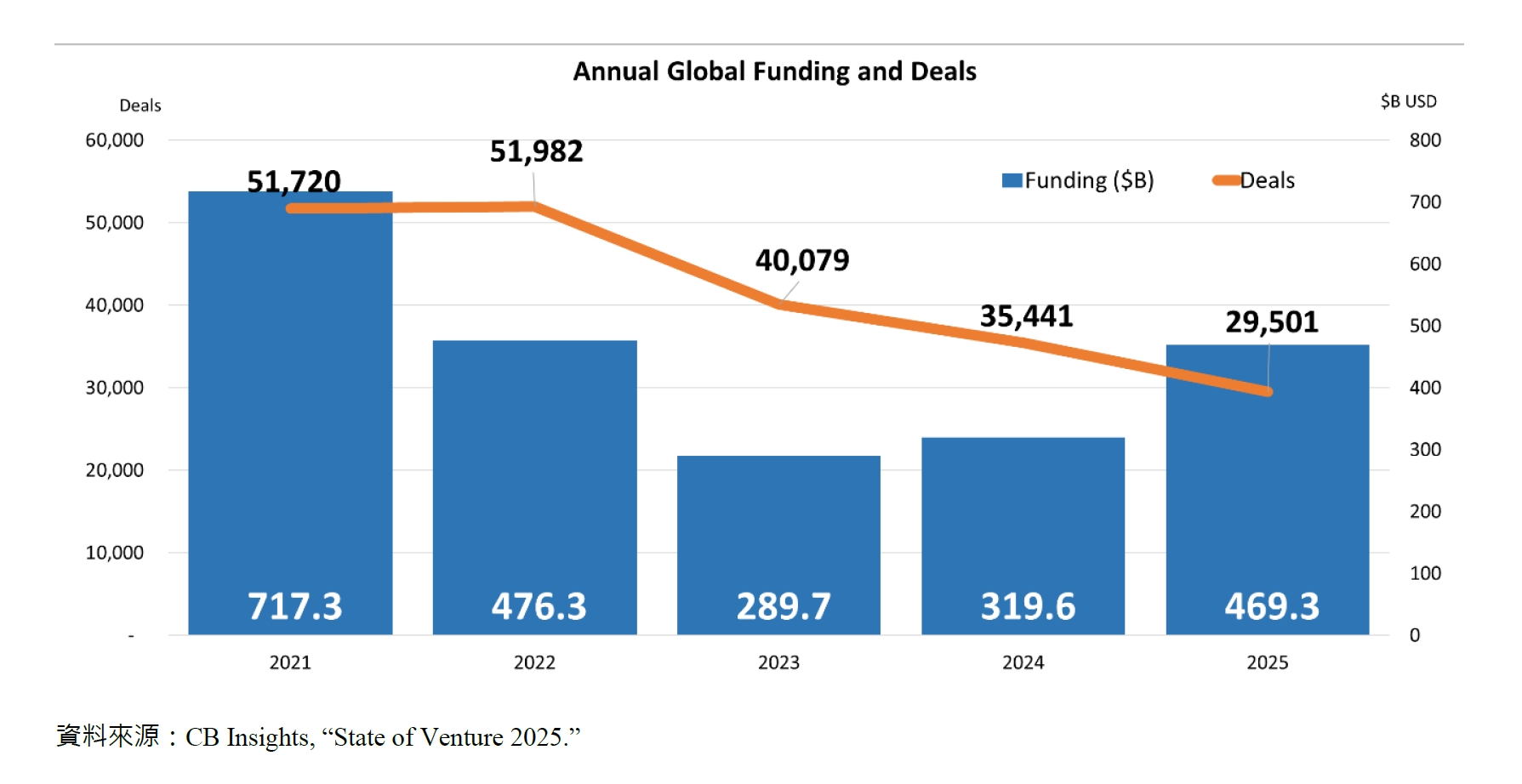

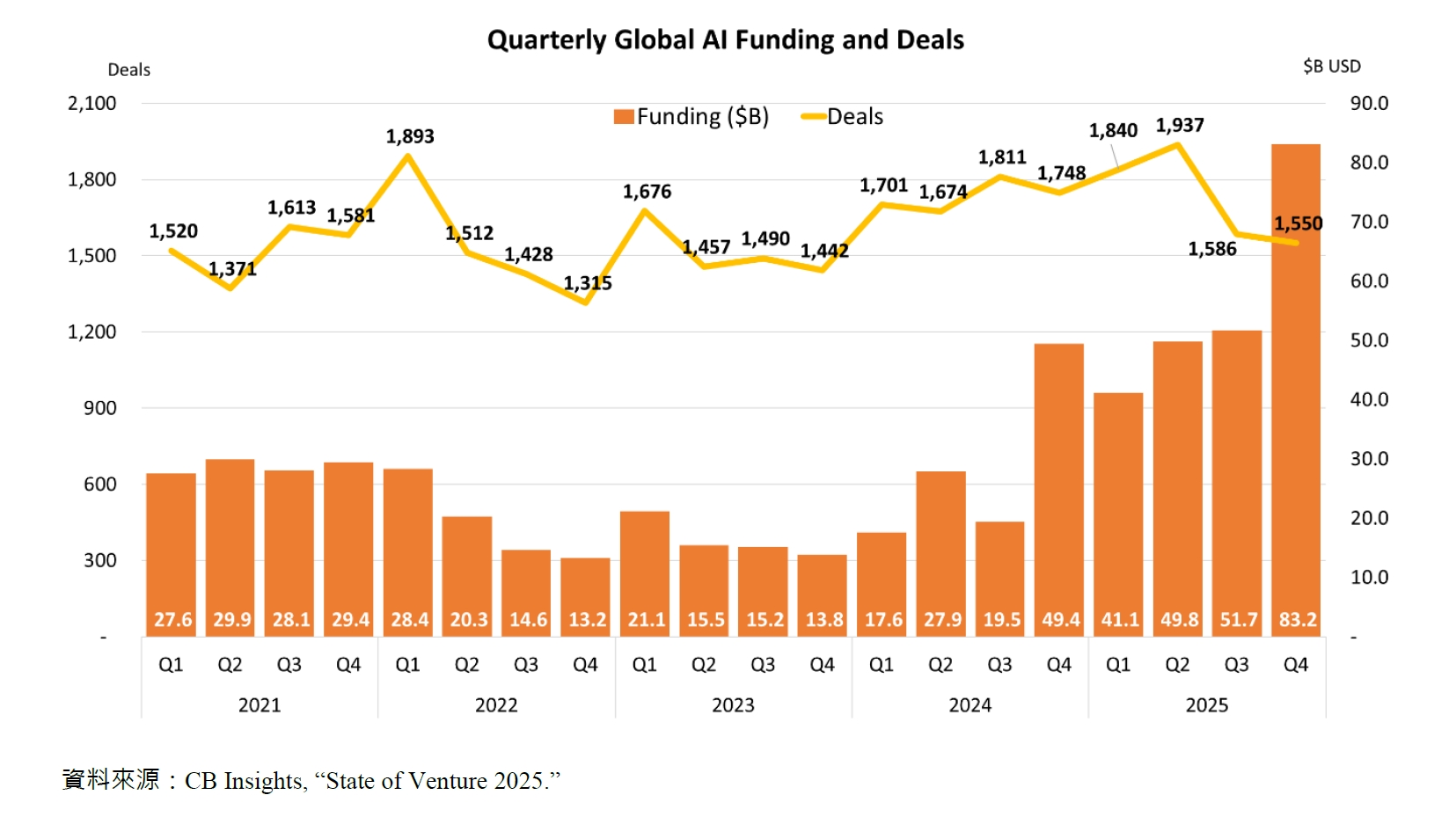

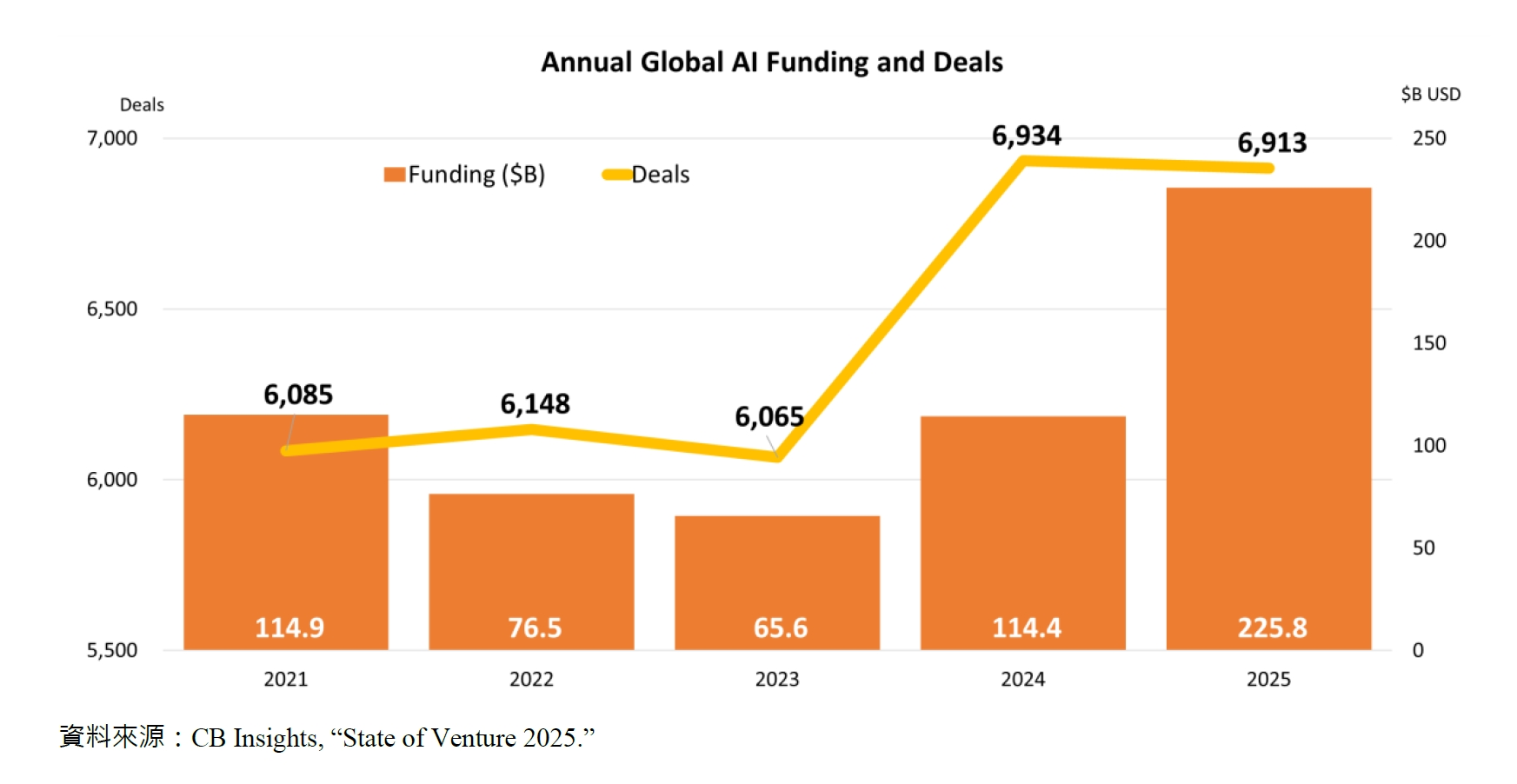

根據CB Insights的統計,2025年第四季全球創投市場迎來新的高峰,投資規模達1,516億美元,較前一季成長34.73%,較2024年第四季增加47.44%。我們似乎再度經歷2021至2022年的資本浪潮,然而最大的不同在於,這一回的資本大浪打在了「AI」身上,尤其是其中的領跑者們。2025年第四季AI領域的投資金額達832億美元,占整體投資規模的54.87%,較前一季增加60.92%,較2024年同期成長68.43%。本季的前十大股權交易幾乎清一色由AI包辦,其中包含了兩件突破百億的投資案,分別是日本軟銀(SoftBank)投資OpenAI的225億美元,以及微軟與NVIDIA共同投資Anthropic的150億美元。而在「AI」的強力推升下,2025全年創投投資金額達4,693億美元,較2024年成長46.86%,接近2022年4,763億美元的水準。其中,AI領域的投資達2,258億美元,與2024年的1,144億美元相比,幾乎翻倍成長,占整體投資規模的48.12%。OpenAI(410億美元)、Anthropic(325億美元)、Scale(148億美元)與xAI(128億美元)為全年AI領域股權募資累計超過百億美元的領先者。

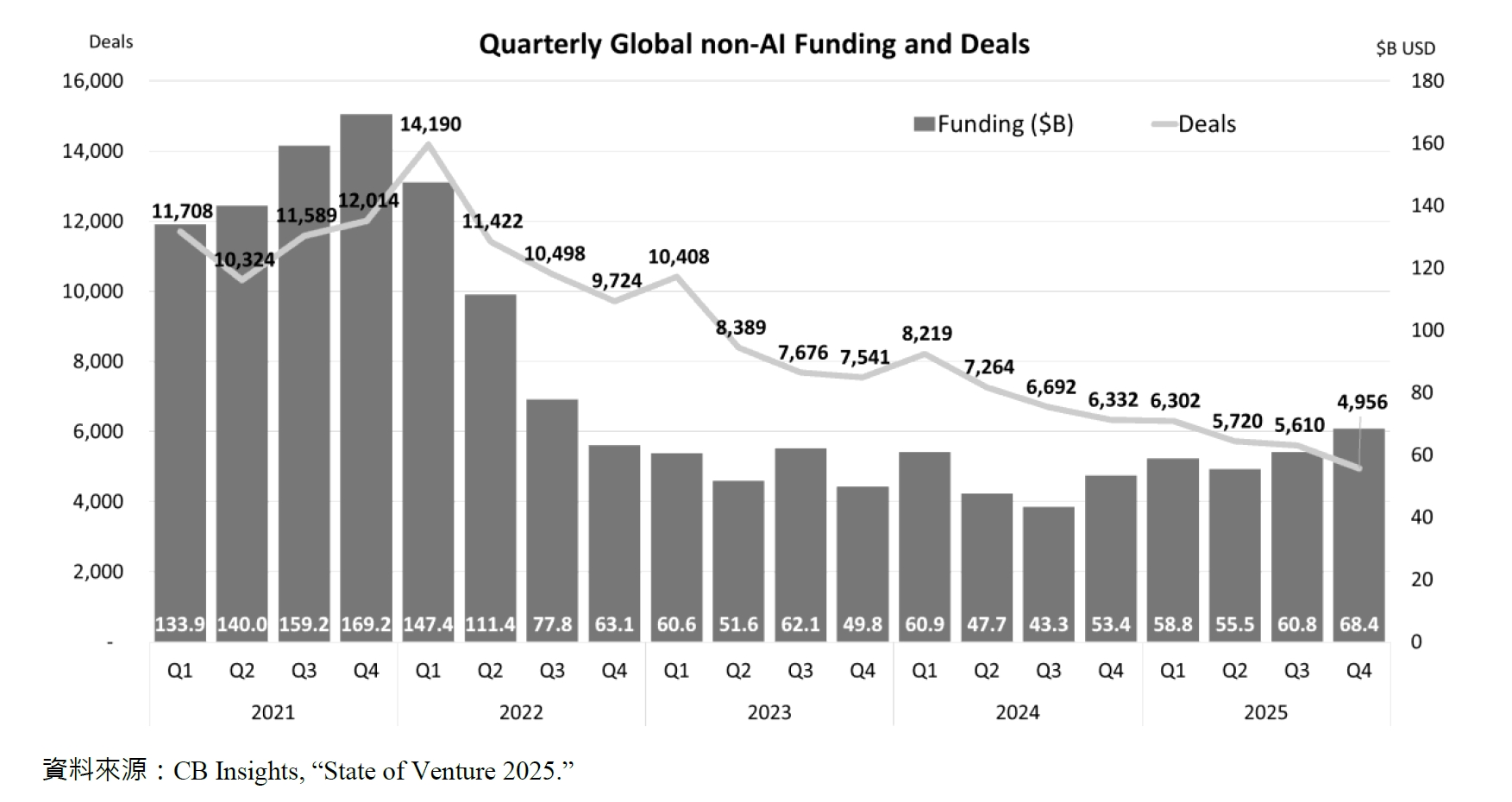

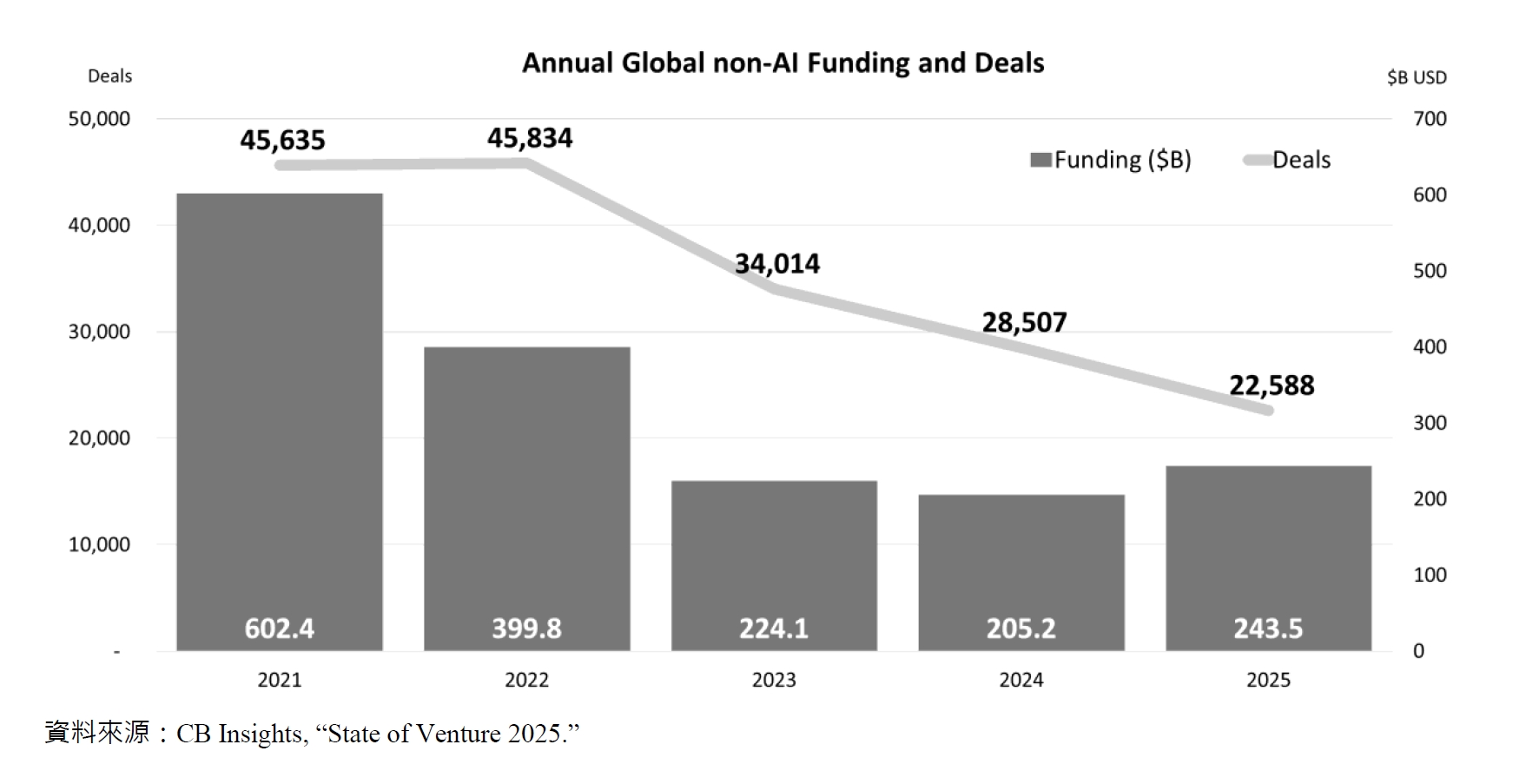

儘管整體投資金額屢創新高,但「分配」卻是創投市場中的一大隱憂,2025年AI領域投資占整體23.43%的交易件數比例,吸引了市場中48.12%的資金。2025年第四季的創投交易案共6,506件,較前一季的7,196件衰退9.59%,與2024年第四季相比則是下滑19.48%;AI領域投資案1,550件,較前一季減少2.27%,較2024年同期下滑11.33%。從全年的數據來看,2025年投資件數為29,501件,較2024年下滑16.76%;AI領域則相對穩定,2025年為6,913件,較2024年減少約0.3%。換言之,AI確實帶動了整體市場的投資熱度,吸引資金挹注。非AI領域的投資規模自2024年第三季約433億美元成長至2025年第四季的684億美元,2025全年更達到2,435億美元。然而,交易件數持續探底,2025全年22,588件,較2024年下滑20.76%。不論AI與否,比起廣灑資金,投資者似乎更傾向於集中手頭上的現金與資源,在成功機率「可能」更高的項目身上持續加碼。

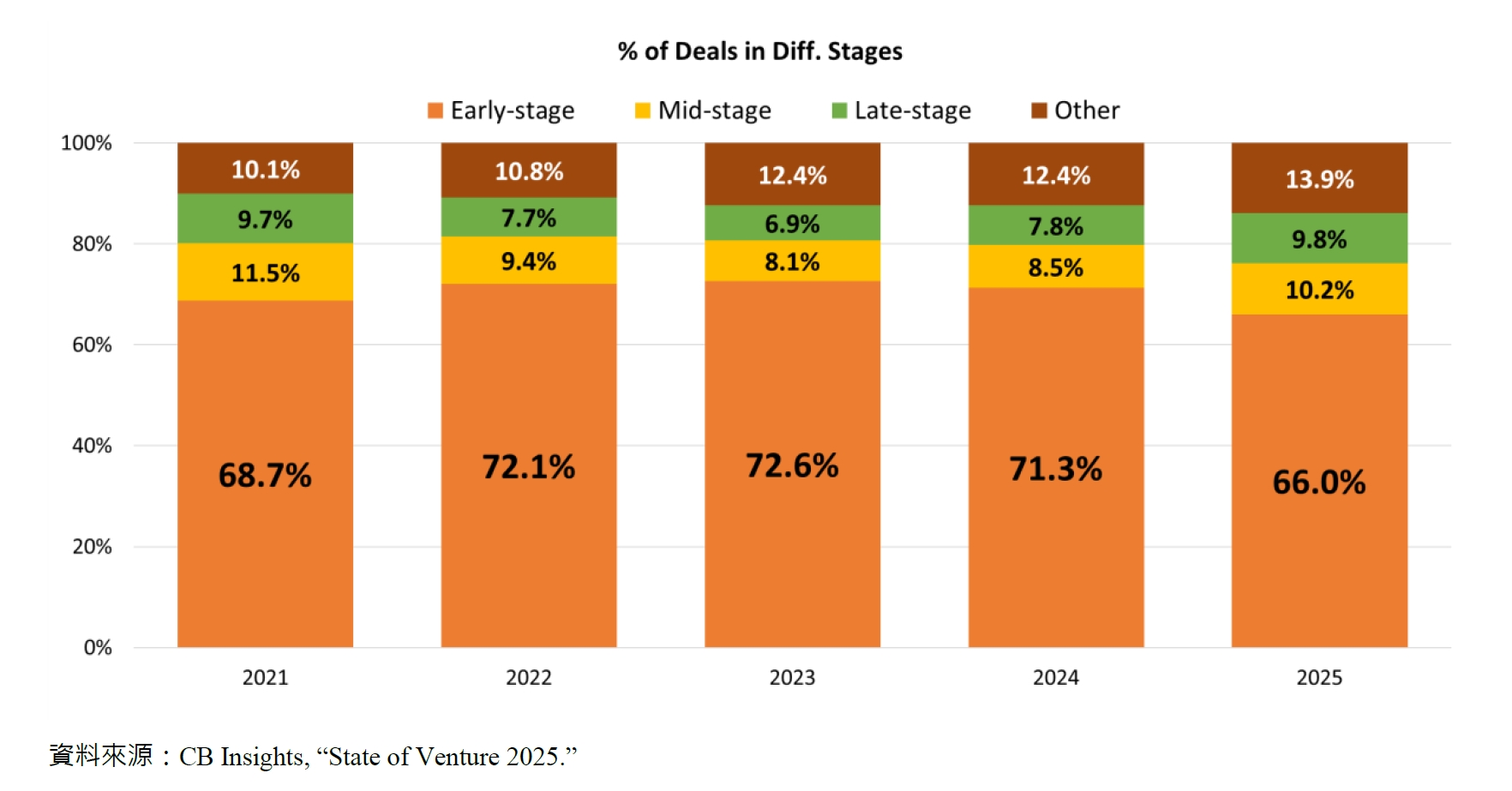

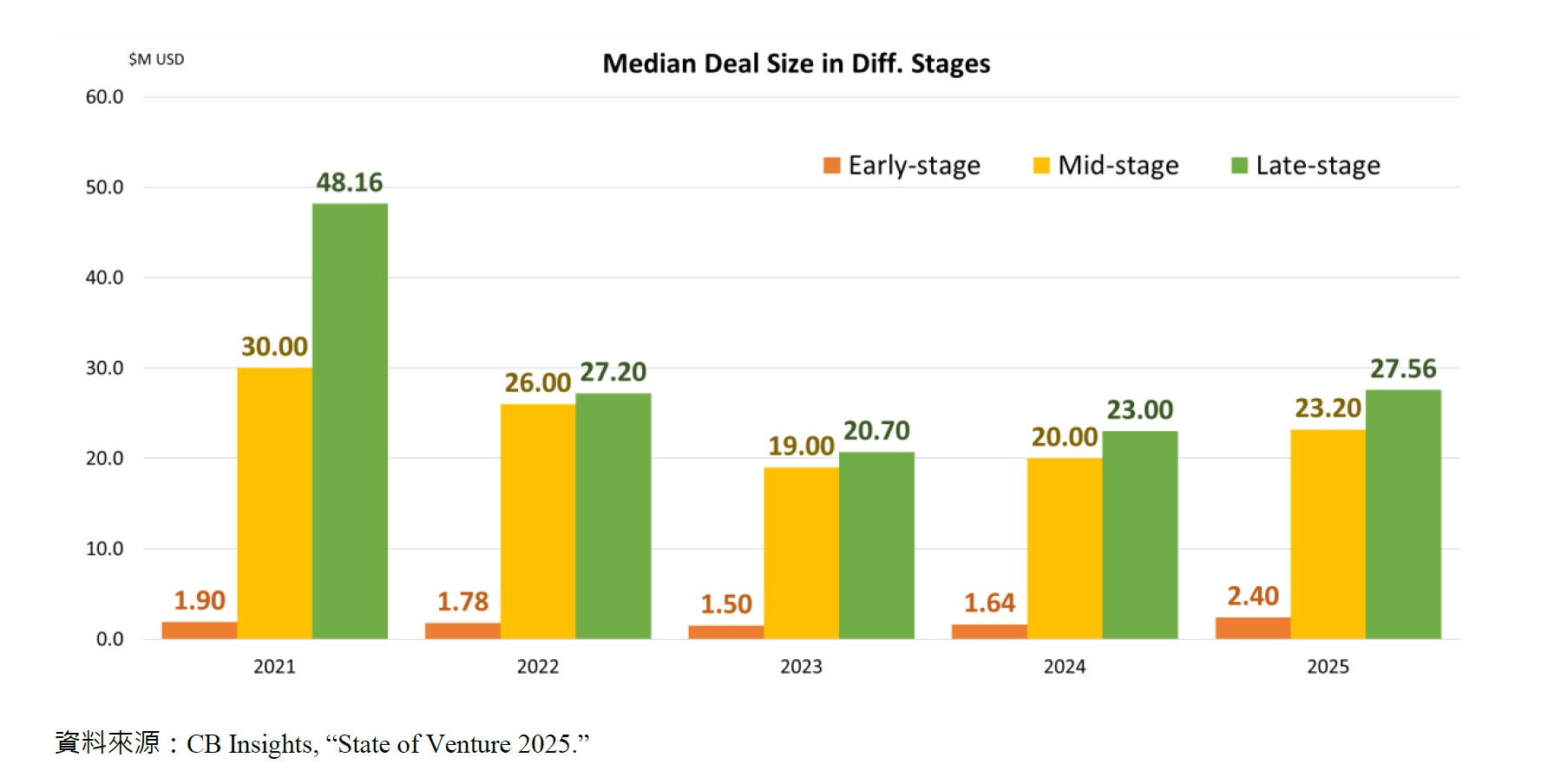

進一步觀察各投資輪次的比例分布,在2022年的資本浪潮下,市場熱錢充斥,早期(A輪以前)的投資件數占比約72.08%,中期(B、C輪)與後期(D輪以後)則分別為9.41%與7.75%。2025年AI獲得廣泛關注,但早期投資件數占比卻下滑至65.99%。相對於此,中期與後期比例分別上升至10.22%與9.85%。能持續往下一輪募資邁進的項目,似乎更容易獲得投資者青睞。此外,各階段投資金額中位數皆成長,2025年早期投資金額中位數為240萬美元,較2024年成長46.34%;中期為2,320萬美元,較2024年增加16%;後期為2,756萬美元,較2024年上升約19.83%。在競爭激烈的資本市場上,面對眾人追捧的項目,需要比過去更勇於提高籌碼,尤其是專注於A輪前的投資者。

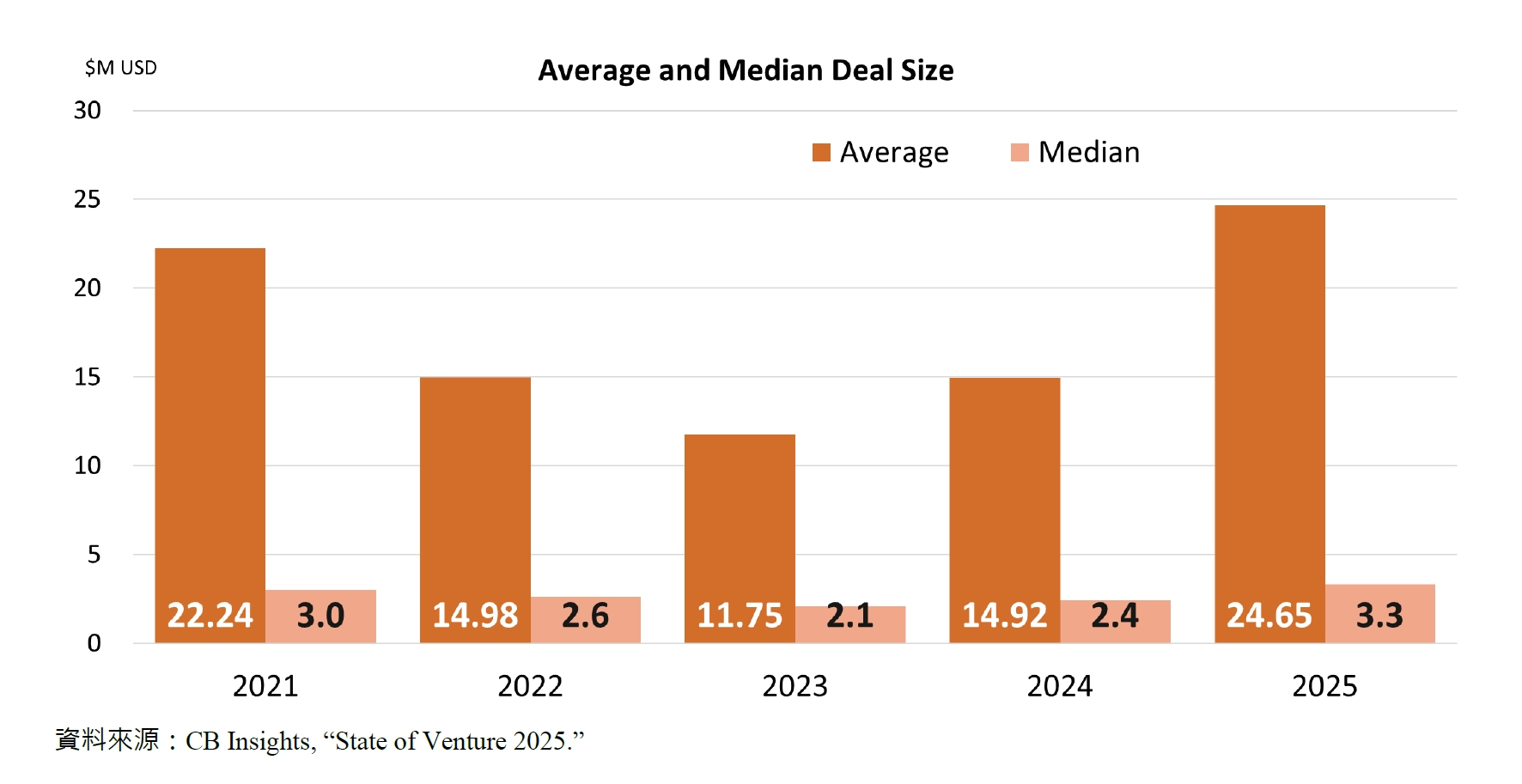

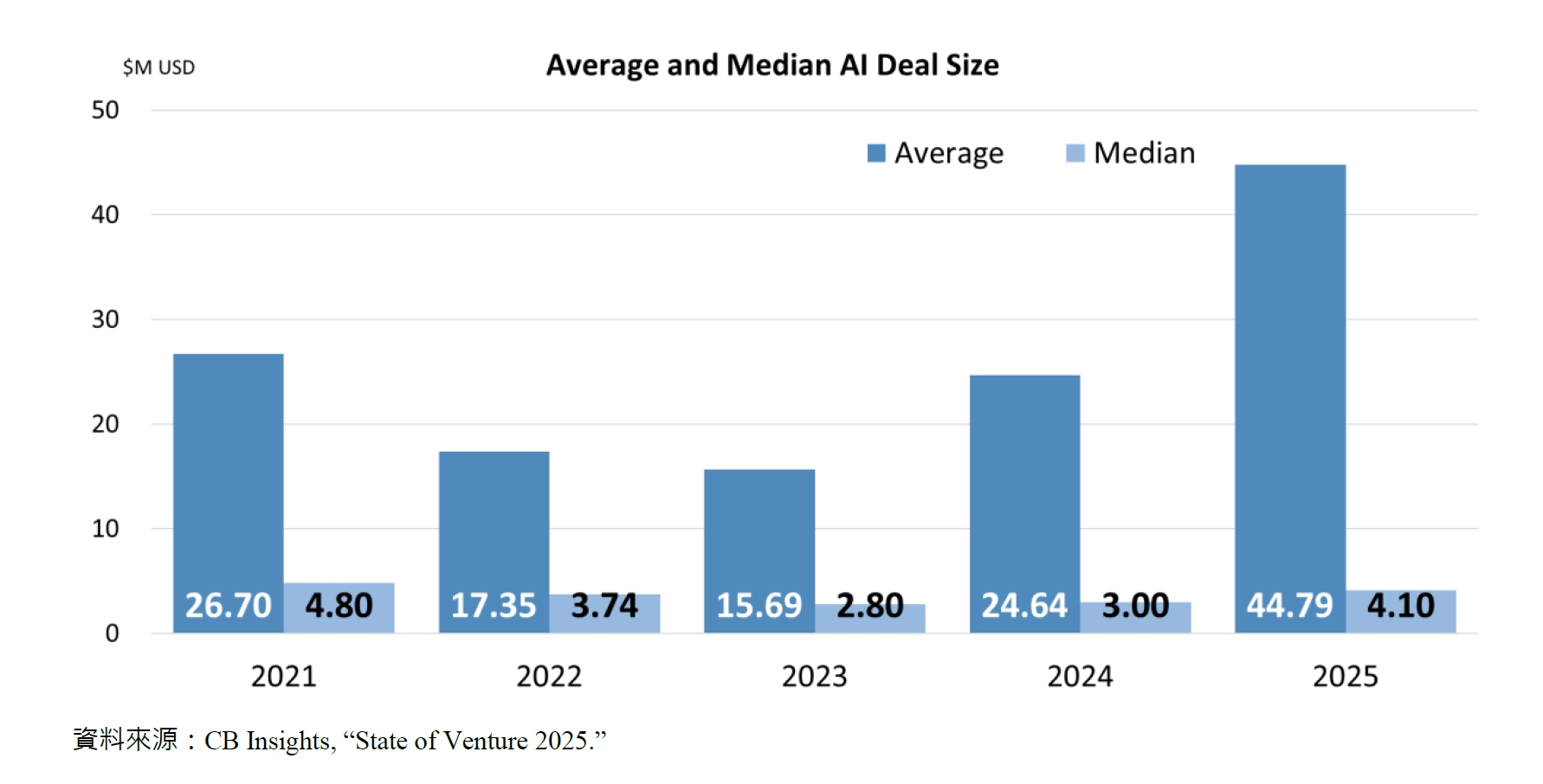

單筆投資案金額水漲船高。2025年平均交易金額達2,465萬美元,中位數為330萬美元,突破近五年的新高。其中,AI項目投資的平均金額為4,479萬美元,中位數410萬美元,成為拉抬整體市場價格的重要推手。然而,項目與項目之間的差距正逐步被資本拉開。2025年投資案的平均金額較2024年成長65.21%,中位數則是上升36.93%,兩者間的落差則由2024年的1,251萬美元增加至2025年的2,135萬美元。AI領域則更為明顯,2025年平均金額較前一年成長81.74%,中位數則是增加36.67%,兩者間的落差擴大至4,069萬美元。儘管投資者對於AI領域具有相當程度的偏好,但同屬於AI領域,取得大型企業或科技巨頭的支持成為項目能否進入資本領先群的關鍵。

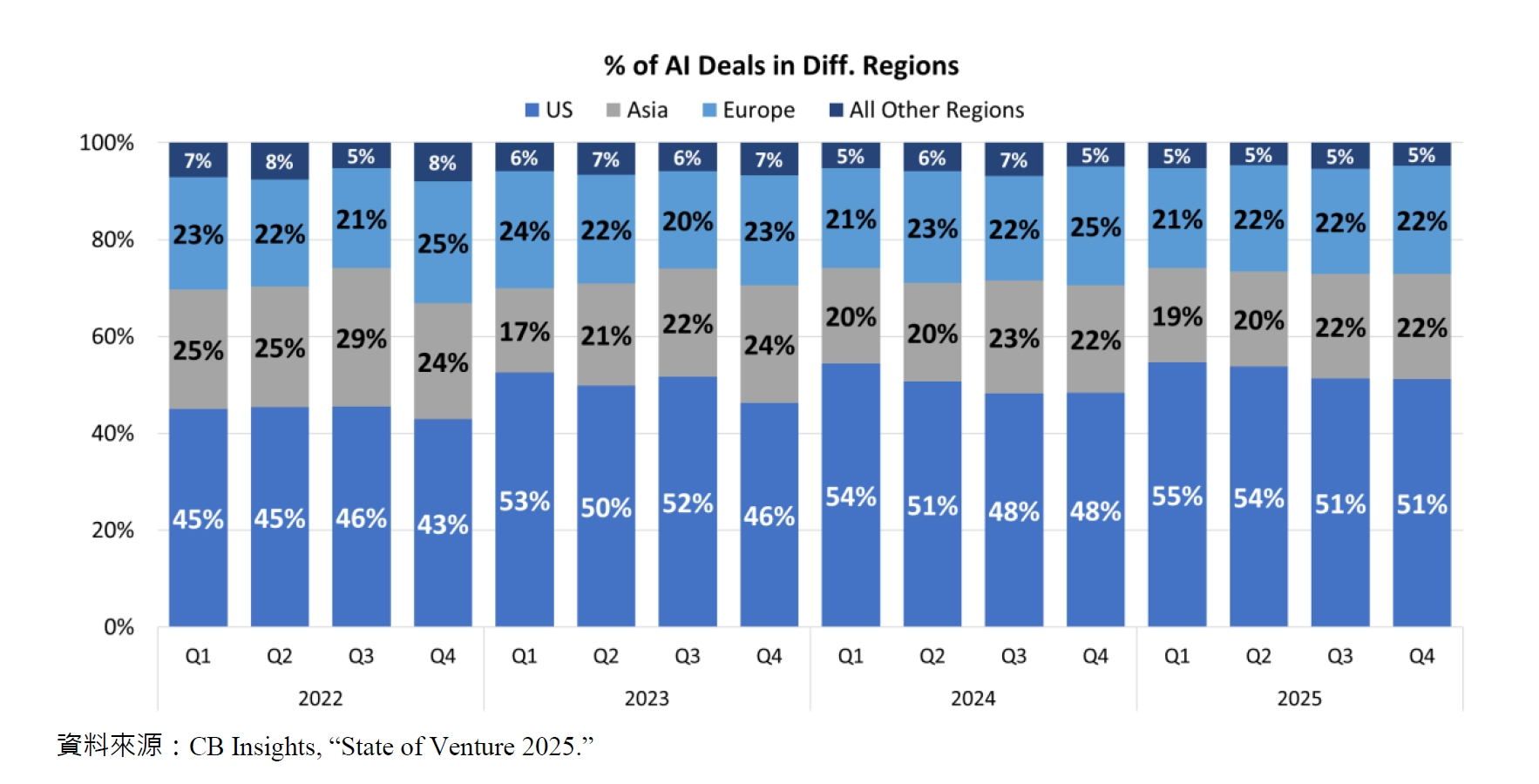

二、AI熱潮下,全球創投投資更向美國集中

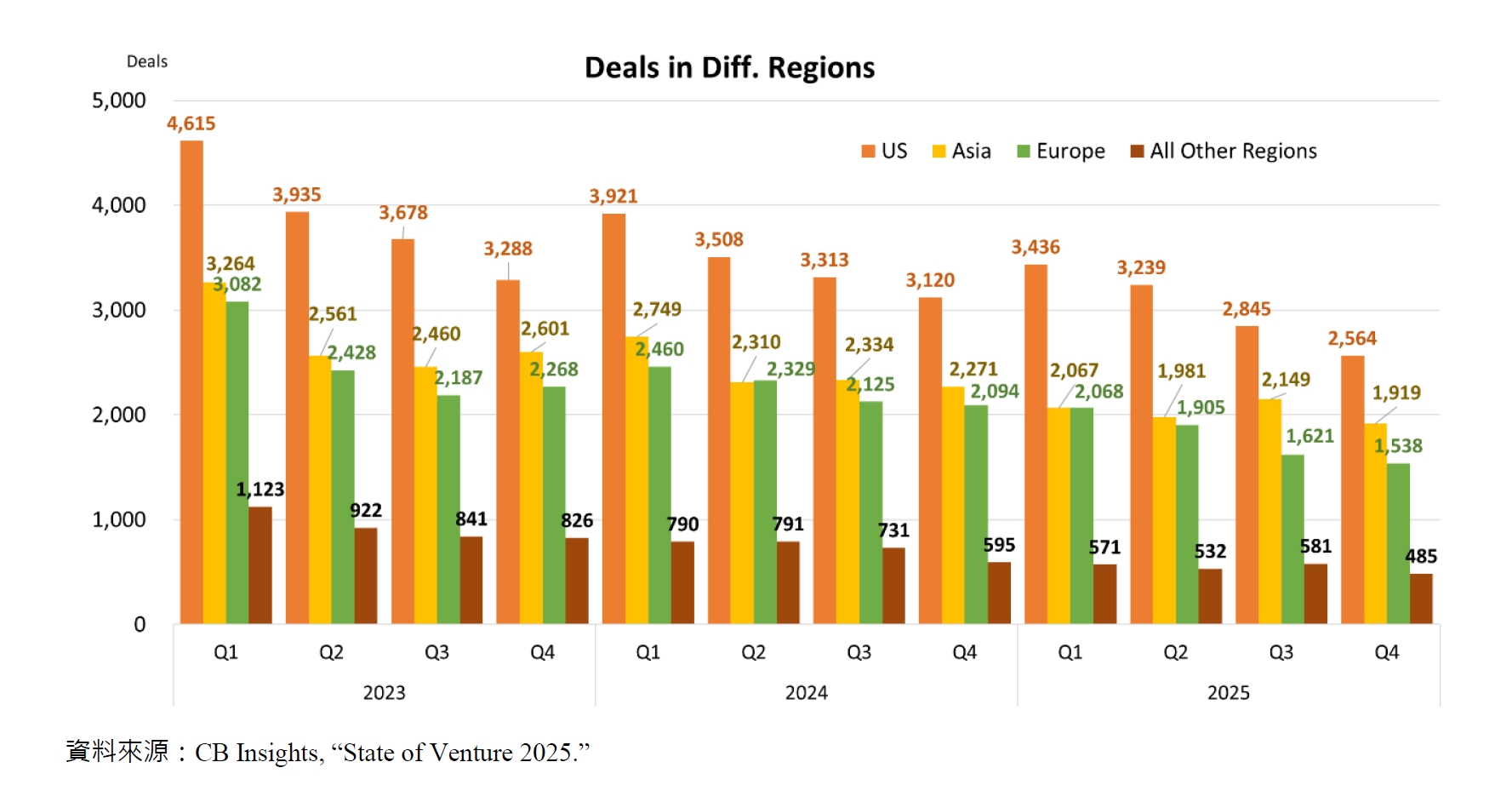

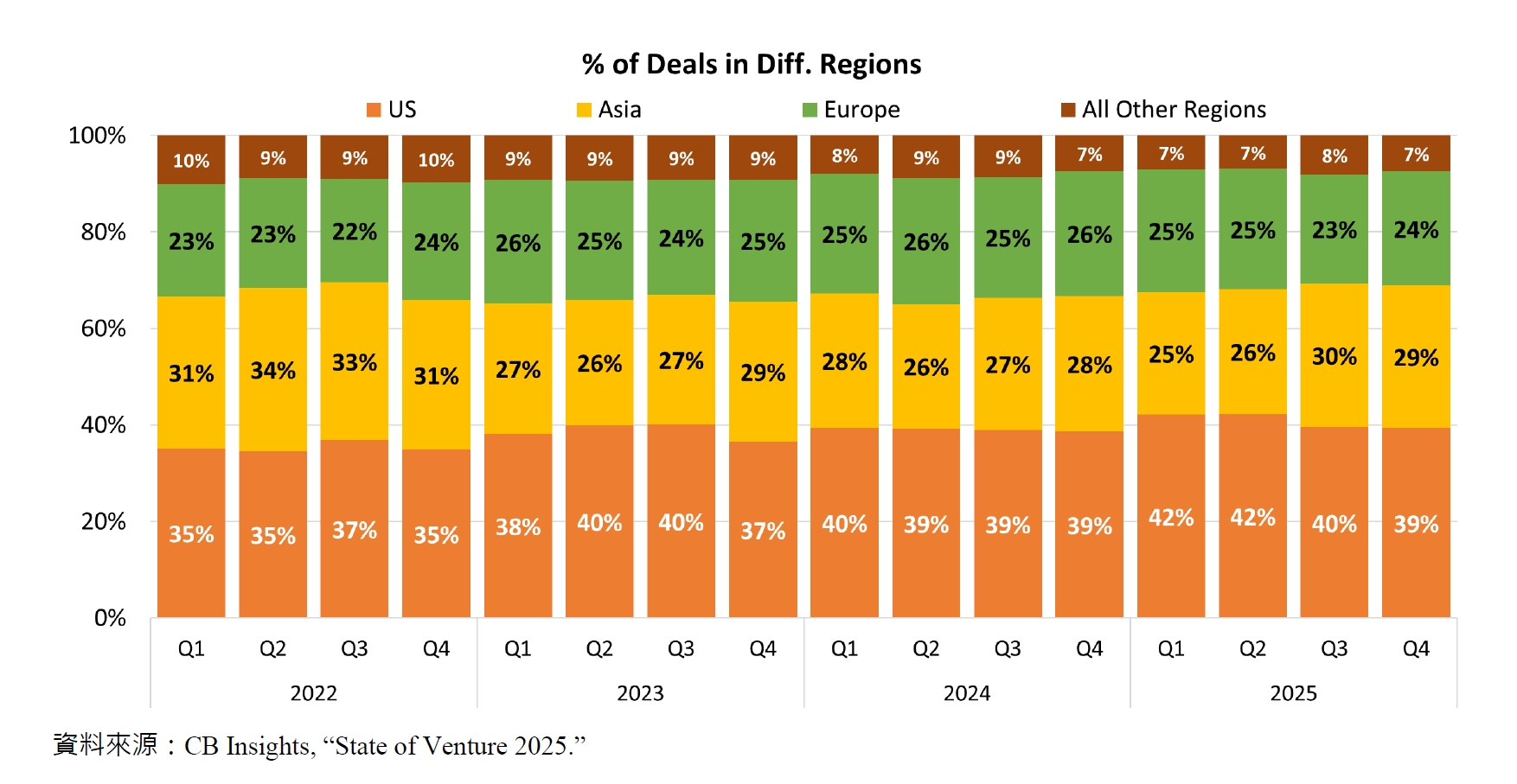

2025年第四季美國創投交易案2,564件,較前一季減少約9.88%,連續三季的負成長,與2024年同期相比則是衰退約17.82%;占全球交易件數約39.41%。亞洲與歐洲地區的交易案則分別為1,919件與1,538件,較前一季減少約10.70%與5.12%,與2024年同期相比分別衰退約15.50%與26.55%,約占全球交易件數的29.50%與23.64%。其中AI領域的投資更加集中在美國。2025年第四季美國AI項目投資共794件,占全球AI投資件數比例約51.23%;亞洲與歐洲地區則分別為21.68%(336件)與22.39%(347件)。

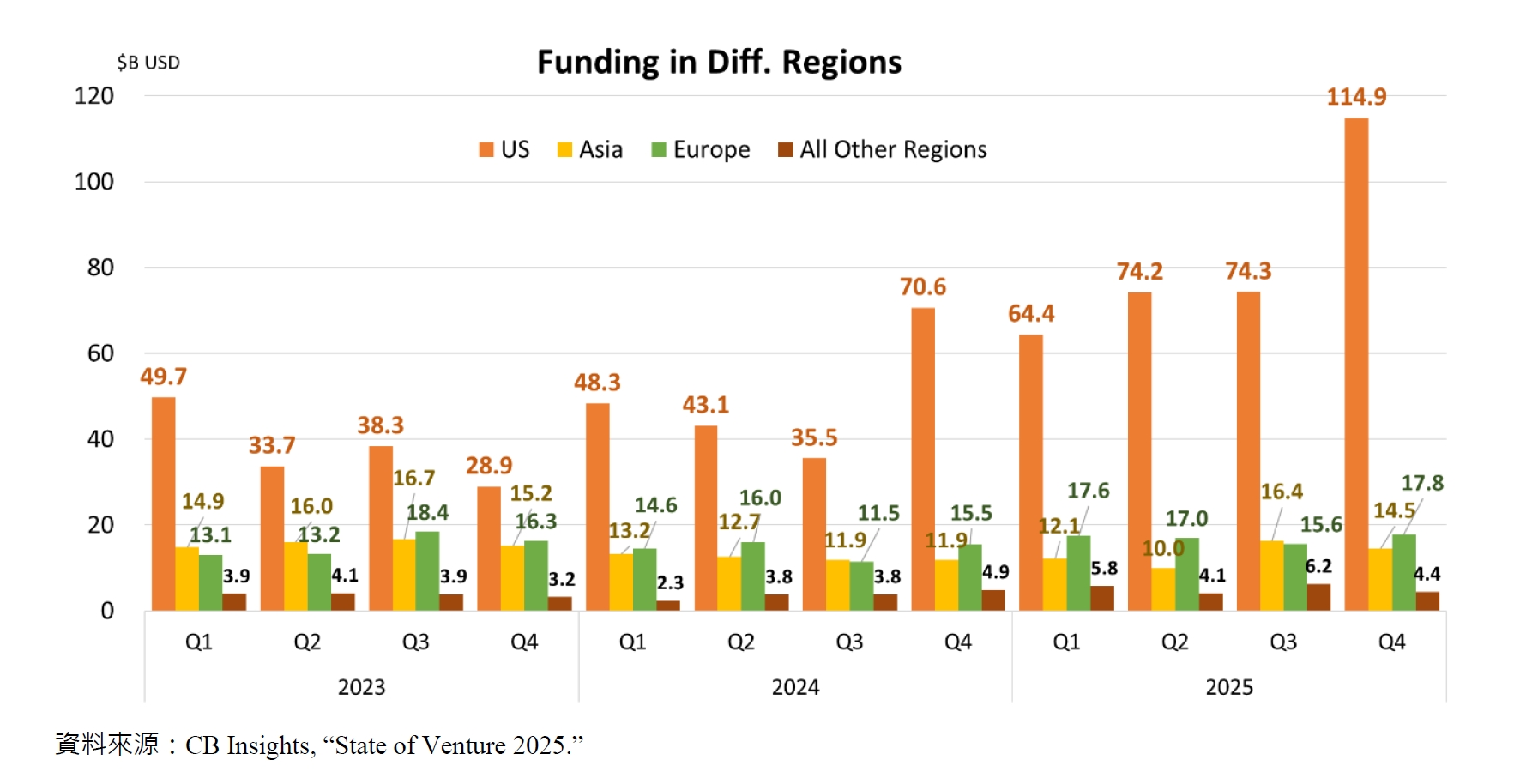

不僅是交易案向美國集中,資本亦然。2025年第四季美國創投交易金額達1,149億美元,首次單季突破千億大關,較前一季上升約54.62%,較2024年同期增加62.66%;占全球投資規模75.78%,達近五年的新高。歐洲地區2025年第四季交易金額則為178億美元,較前一季成長14.26%,與2024年同期相比增加15.02%;亞洲地區投資熱度稍退,2025年第四季145億美元,較前一季衰退11.67%,但仍較2024年同期上升22.27%。美國在全球創投市場中的主導性提升,件數占比從2021年的36.26%上升至2025年的40.96%,金額占比從2021年的49.96%上升至2025年的69.85%。

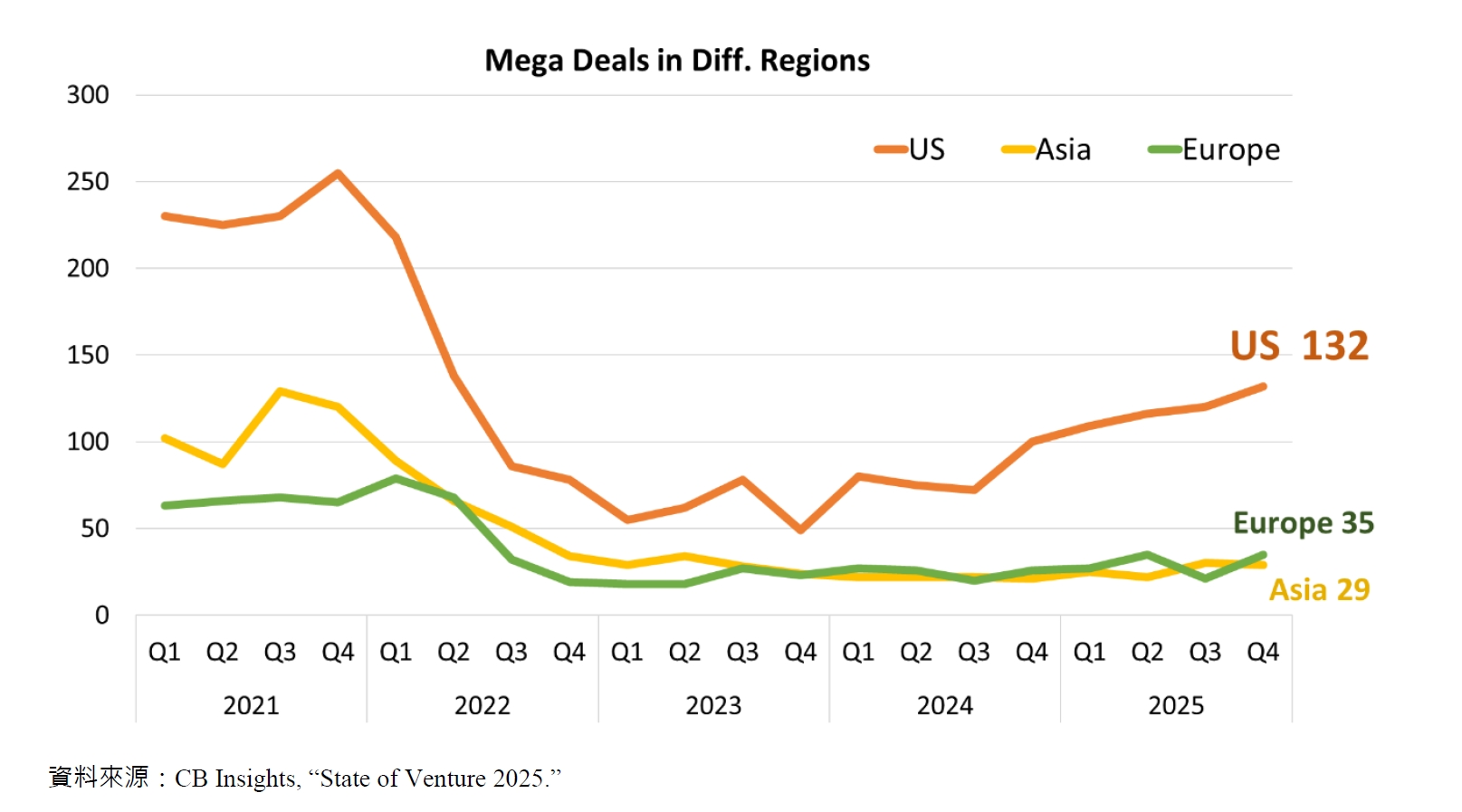

由AI熱潮所驅動的鉅額交易也反映了各地區投資動能的消長。2025年第四季美國單筆一億美元以上的鉅額交易案達132件,占整體鉅額交易件數的64.39%;金額達939億美元,占整體鉅額交易規模的84.87%。歐洲地區鉅額交易件數則為35件(81.71億美元),高於亞洲地區的29件(63億美元)。

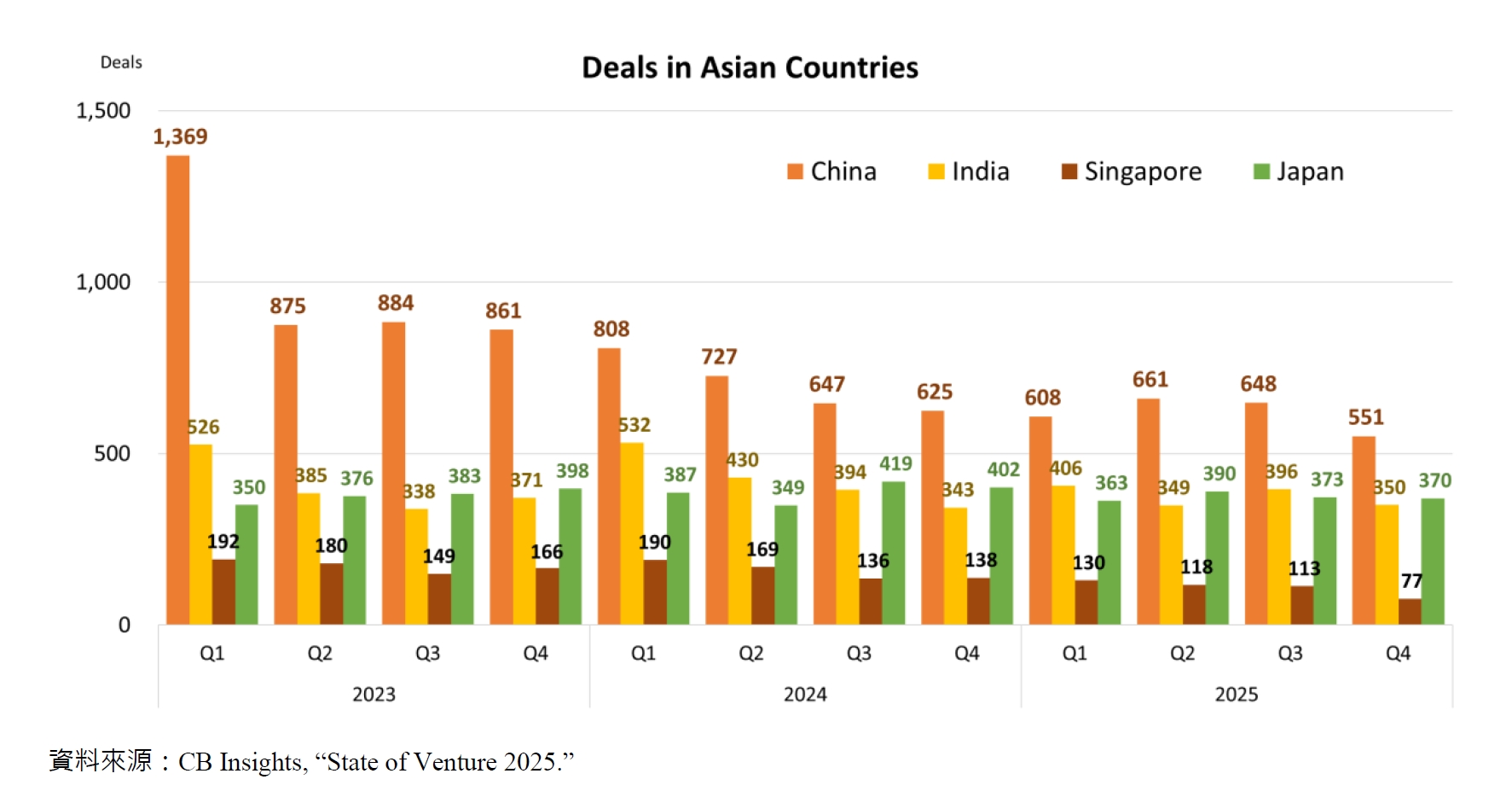

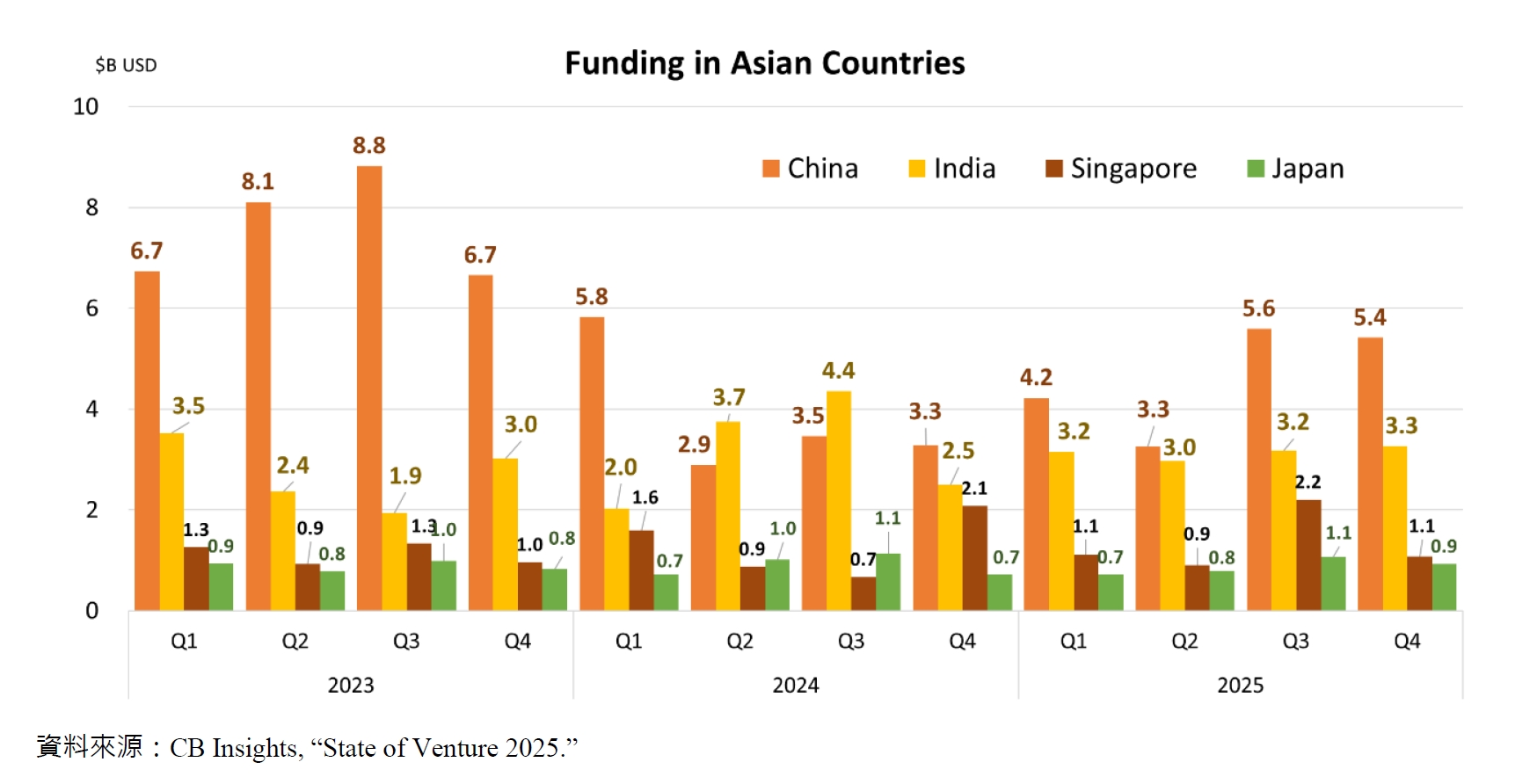

亞洲地區創投交易仍相對低迷,單季交易案不到兩千件。其中以中國創投交易較為熱絡,2025年第四季共551件投資案,較前一季下滑14.97%,占亞洲地區交易件數的28.71%;投資規模為54億美元,占亞洲地區的37.34%。本季日本在投資件數上超越印度,達370件,較前一季減少約0.8%,占比為19.28%。然而,日本投資規模仍相對較低,2025年第四季僅9.32億美元,平均金額約252萬美元。相對於此,新加坡創投市場在2025年第四季僅77件交易案,較前一季衰退31.86%,占亞洲地區的4.01%,但交易金額達10.77億美元,平均每筆交易金額達1,399萬美元。最後,2025年第四季印度創投交易案共350件,較前一季下滑11.62%,占亞洲地區交易件數的18.24%;投資規模為32.67億美元,較前一季增長2.81%,平均每筆交易金額933萬美元,與中國的983萬美元相當。整體而言,全球創投市場交易趨冷,僅美國在投資金額上的表現較為突出。亞洲地區,中國與新加坡的創投活躍度減弱;日本與印度儘管交易件數相當,但投資規模卻有明顯落差。

三、持續加碼AI領先者,市場朝兩極化發展

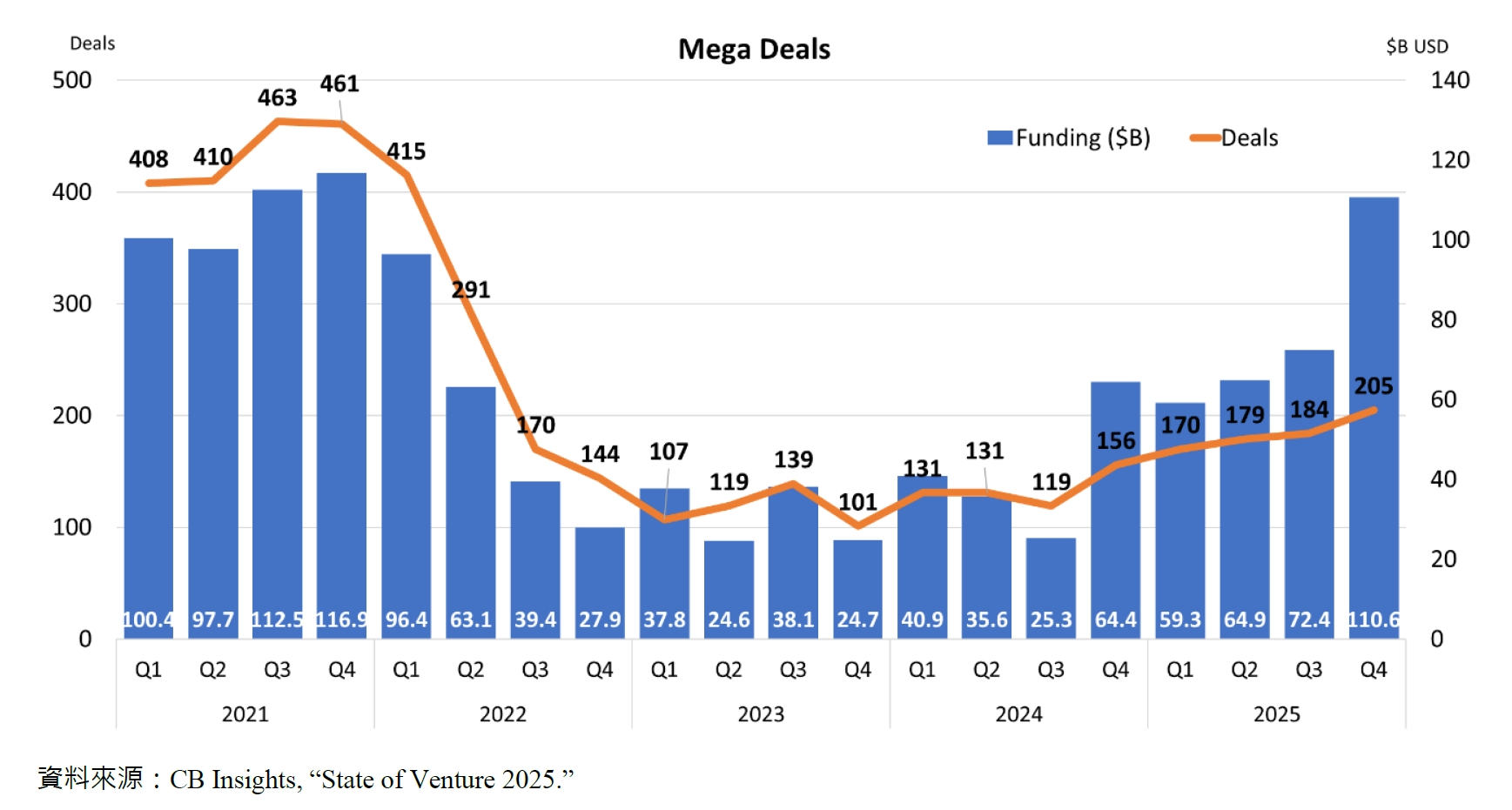

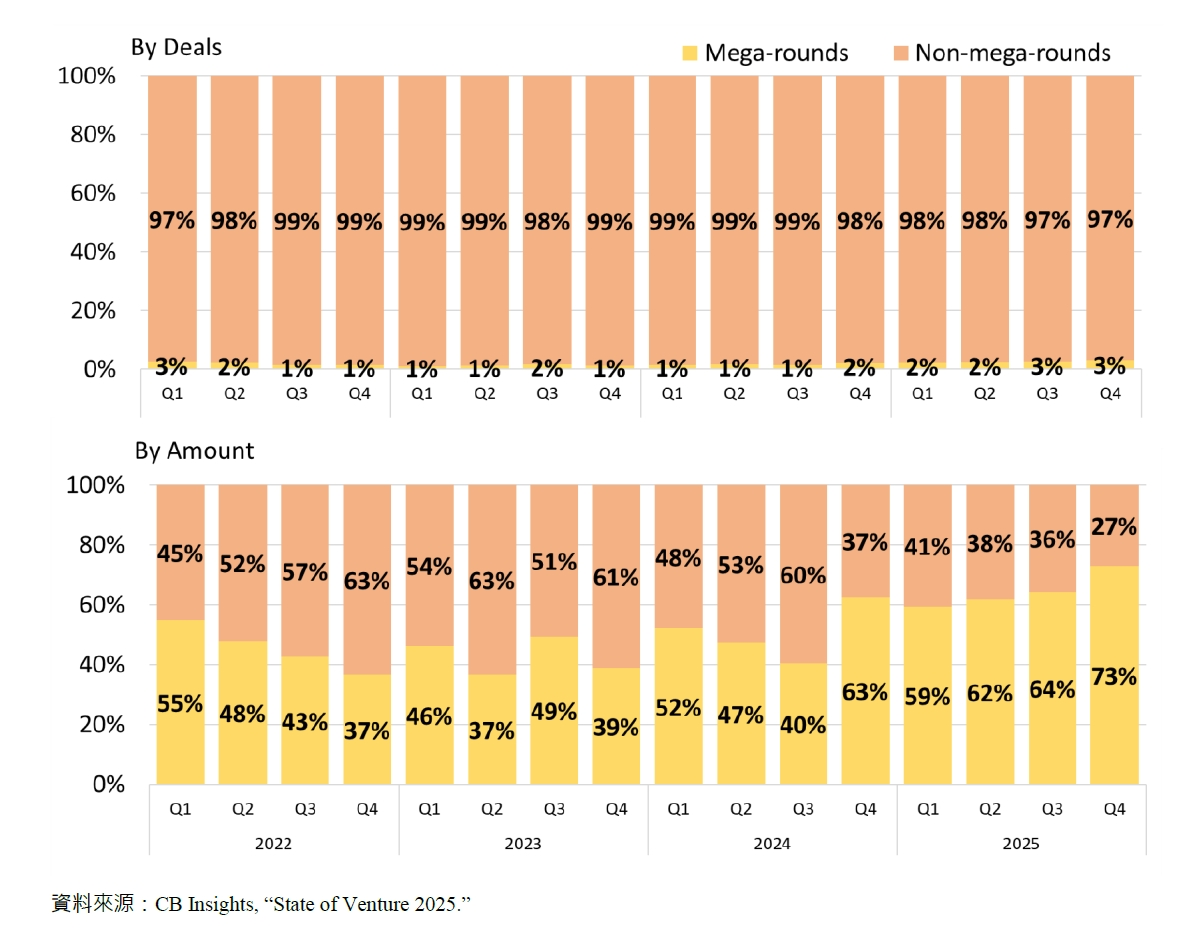

CB Insights統計2025年第四季全球鉅額交易件數為205件,較前一季(184件)增加11.41%,為連續五個季度的正成長;與2024年同期(156件)相比則是增加31.41%。而交易規模則是繼2021年第四季以來,再度站上三位數,達1,106億美元,較前一季增加52.84%,為連續三季的季成長;與2024年第四季相比增加71.72%。鉅額交易的復甦似乎並未帶動投資者對於整體創投市場信心的恢復,2025年第四季鉅額交易占整體投資件數的3.15%,雖然仍是絕對少數,但已逐步上升至接近2021年資本浪潮的水準。而鉅額交易規模的占比也由2022年第四季36.55%的低點一路攀升至本季的72.98%。

隨著AI的投資熱潮,創投市場出現兩極化的現象,非AI領域募資依舊不易,而AI領域中,資本更集中在領先群的身上。2025年第四季股權投資案金額最高的是日本軟銀(SoftBank)投資OpenAI的225億美元,取得約11%的OpenAI股份。其次是2025年11月微軟與NVIDIA宣布合作投資Anthropic 150億美元,估值達3,500億美元。這項交易同時包含Anthropic承諾投入300億美元使用微軟的Azure雲端服務。第三則是xAI的籌資計畫,總額達200億美元。其中,股權募資估計約75億美元,債務融資約125億美元。在75億美元的股權投資中,參與者包含NVIDIA、Valor Equity Partners、Bossa Invest、Apollo Global Management等,而NVIDIA的股權投資金額最高可達20億美元。據報導,這次xAI的籌資將用於以租賃方式取得NVIDIA的GPU,以支持大型數據中心的建置。此外,在11月啟動的AI技術開發公司Project Prometheus(普羅米修斯計畫),由亞馬遜創辦人Jeff Bezos擔任共同執行長。包含Bezos本人的出資,這項計畫完成了62億美元的募資。

其他AI公司如推出AI開發工具Cursor的Anysphere於11月完成D輪募資23億美元,估值達293億美元,主要投資者包含Accel、Coatue、a16z、DST Global與Thrive Capital;Reflection AI在10月完成B輪募資20億美元,由NVIDIA領投,DST Global、Lightspeed Venture Partners、Sequoia Capital、CRV等參與投資,估值80億美元;全球第四大叢集算力中心Lambda Labs於11月完成由TWG Global領投的E輪15億美元募資;10月AI基礎設施公司Crusoe完成14億美元E輪募資,由Mubadala Capital與Valor Equity Partners領投,估值100億美元。

四、出場趨於穩定,IPO連續兩季成長

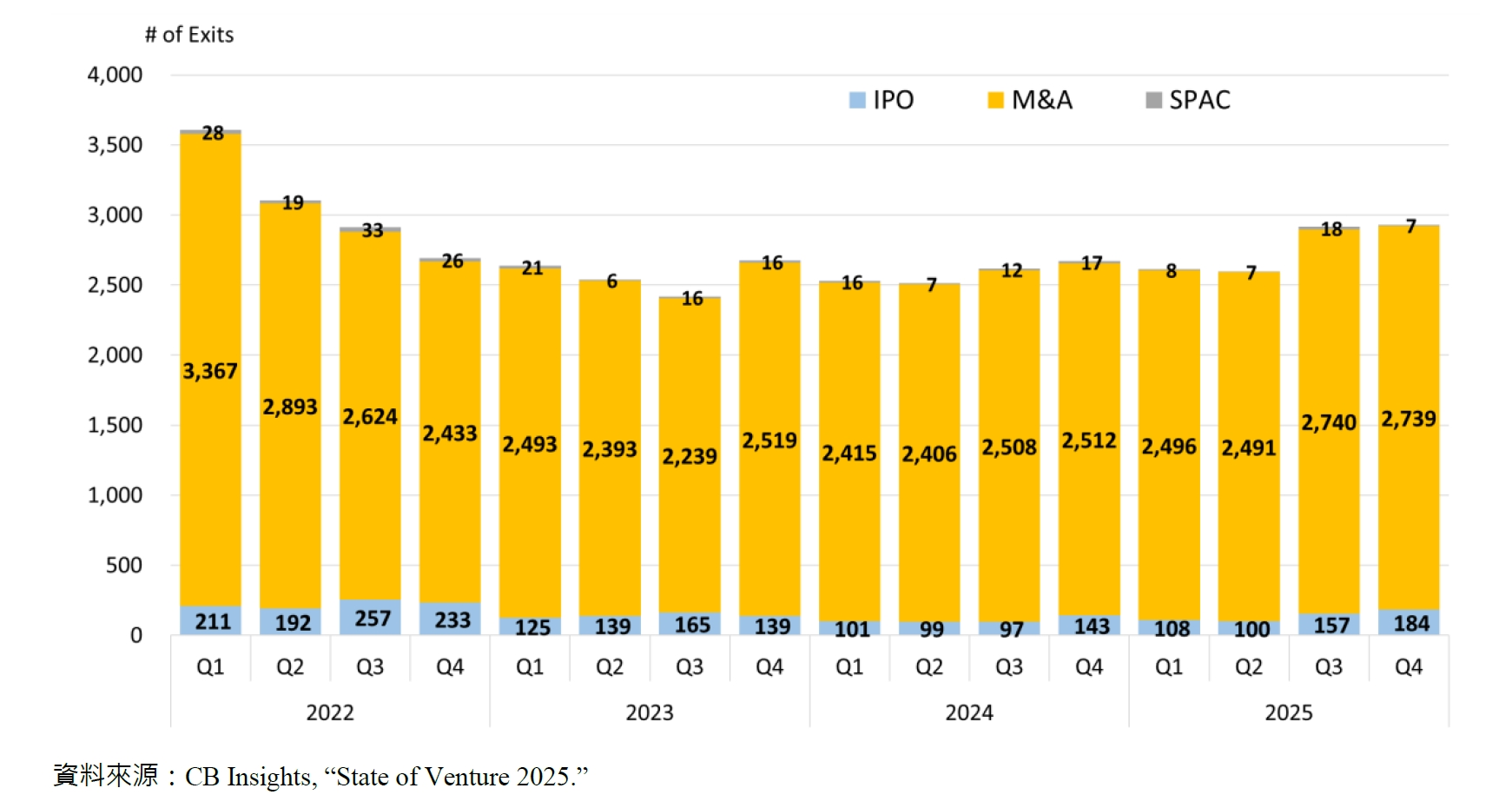

2025年第四季共2,930件創投出場交易案,與前一季的2,915件相比,增加約0.51%,與2024年同期相比則是成長約9.66%。出場路徑仍以收購(M&A)出場為主,第四季約占93.48%(2,739件),較第三季(2,740件)略減0.04%,與2024年第四季相比則是成長9.04%。其中最受矚目的莫過於全球資管巨頭貝萊德(BlackRock)聯合NVIDIA、微軟、xAI等科技巨頭,組成「AI基礎設施合作夥伴」(AI Infrastructure Partnership, AIP),並以400億美元收購美國資料中心運營商Aligned Data Centers。此外,韓國網路巨頭Naver旗下金融公司Naver Financial在11月宣布將以股票互換方式,收購韓國最大加密貨幣交易所Upbit的母公司 Dunamu,交易總值約15.1兆韓元(約103億美元)。法國電信運營商Orange同樣在11月宣布將以現金42.5億歐元收購MasOrange的50%股權。MasOrange原本是Orange與西班牙電信商Lorca的合資公司,此次收購則預計在2026年上半年完成,但仍有待監管機構批准。

首次公開發行(IPO)持續增長,2025年第四季IPO出場件數達184件,占整體投資出場件數比重約6.28%,較前一季增加約17.2%,為連續兩季的正成長,與2024年同期相比則是增加28.67%。其中由日本軟銀集團所投資的印度眼鏡零售獨角獸Lenskart於10月份啟動IPO,在孟買證券交易所(BSE)和印度國家證券交易所(NSE)同步上市,上市估值約79億美元。Lenskart成立於2008年,是一家迅速擴張的跨國眼鏡零售公司,透過垂直整合模式打入廣大消費市場,並分別在2022年與2025年收購日本Owndays與西班牙Melle。其次,成立於2017年的Beta Technologies為美國電動飛機製造商,致力於為貨運、醫療運輸和軍用航空領域開發電動垂直起降(eVTOL)與電動常規起降(eCTOL)飛機。該公司於11月4日在紐約證券交易所(NYSE)掛牌上市,募得10.1億美元,上市估值約76億美元。另外,中國的半導體設計公司摩爾線程(Moore Threads)12月5日在上海證交所科創板上市,該公司專注於GPU的自主研發與設計,由前NVIDIA全球副總裁與大中華區總經理張建中創辦。

五、結語

AI是近兩年創投投資的關鍵字,不僅吸引大量的資本,同時也讓整體發展更加地集中。從行業上的集中、區域的集中,到領頭項目的集中,強烈的溫差似乎是當下創投市場的寫照。也因此,除了在AI賽道上具備領先優勢的項目之外,非AI領域的募資依然不易。此外,多數資本追逐少數項目的競爭也愈發明顯,面對值得投資的項目,投資者需要備有更多的籌碼,而這對於小型、面向早期項目的創投機構來說,挑戰似乎更加嚴峻。

隨著技術與應用的日新月異,我們在過去這一年不斷地看到令人為之驚豔的產品被推上檯面,對於算力的需求也與日俱增。2025年AI基礎設施的投入大幅成長,除了掌握大型語言模型的領頭企業之外,圍繞著萬卡集群的數據中心需求,與運算硬體、晶片、能源、冷卻系統、AI雲端服務等相關的投資亦有增無減。在這科技大廠與新創並存的AI疆土,由資本所綁定的AI供應鏈生態逐漸形成無法被忽視的議題與隱憂。過高的AI估值將面臨一次次價值主張的檢驗,是信仰驅動或是生產力驅動?不論是面向軟體或硬體的AI應用,抑或是基礎設施的提供者,在2026年我們或許可以得到一些答案。但無論如何,由AI所帶來的行業與工作流(workflow)變革才剛開始,AI也將滲透到各行各業轉化為實質的生產力,這滲透的速度恐怕比當年網際網路來得更快,而我們都在為所相信的未來布局。

參考資料: