【2025年臺灣新創投資趨勢年報-國防軍工篇】無人機巡天,智慧戰眼護國土

國防軍工在全球經濟與地緣戰略格局中占據核心地位,不僅是維繫國家安全的重要支柱,更是推動技術創新的前沿領域。隨著人工智慧、自主系統、低軌衛星、雷射武器、無人機等技術不斷突破,國防產業正展現出跨域融合與加速成長的能量。其發展不僅影響國家安全戰略與軍事部署,更帶動國防、航空航太、無人機、資通訊等上下游產業,形成龐大的創新能量驅動經濟效應。本文將盤點與分析近年來臺灣國防軍工新創獲投的趨勢、熱門次領域與代表性獲投個案,與您一同探究臺灣國防軍工的獲投趨勢。

一、國防產業的國際趨勢

國防軍工產業的重要性不僅在於維護國家安全,更在於推動尖端科技的研發與跨域應用。隨著全球地緣政治風險升高,各國積極擴大國防支出預算,促使國防產業逐漸成為驅動技術創新與產業升級的重要引擎,並驅使國防軍工產業展現出高度戰略與經濟價值。根據Market.us研究指出,全球飛彈防禦系統(MMDS) 市場規模預計將從2024年的297億美元增長到2034年的約512億美元,反映了2025年至2034年期間5.6%的穩定複合年增長率 ( CAGR )。此外,Research and Markets 於2025年7月發布Defense Global Market Report 2025報告指出,近年來,因軍用無人機的使用增加、對攻擊和運輸直升機的需求、自主戰鬥機的不斷發展以及軍事開支的增加,國防市場規模強勁成長,將從2024年的4,734.7億美元成長到2025年的5,069 億美元,年增長率為7.1%,並於 2029 年可望突破 6,821 億美元,顯示此一領域具備長期成長潛力。國防科技不僅是國家安全的基石,也推動航太、通訊、能源及半導體等產業鏈的協同發展。此外,根據CB Insights於2025年8月研究指出,全球無人機新創的股權募資金額於2025年達到55億美元高點,且進一步預測,無人機市場規模將自2024年的731億美元,於2030年攀升至1,636億美元,驅動因素主要來自國防支出持續擴張、監管逐步鬆綁,以及人工智慧技術在自主導航、即時物體檢測與任務規劃上的突破。其中,國防需求是最核心的推力。美國國防部已將約 500 億美元從傳統計畫轉向無人機及反無人機系統,反映新世代戰爭型態正快速轉移至以資訊與機動優勢為核心的無人化作戰。這一趨勢不僅改寫戰場規則,也為各國工業應用創造新契機,已有多家企業證實檢測效率提升30%至50%,甚至每月節省數百萬美元的營運成本。

在技術層面,人工智慧、無人機系統、低軌衛星、新材料與精密製造等創新正快速重塑未來作戰模式與防禦架構,而新創企業的發展更為國防軍工產業注入創新動能,例如:專注AI驅動無人機與自主作戰平台的Anduril Industries,產品涵蓋偵察、打擊、防空與跨平台AI整合,已獲美軍廣泛部署;截至2024年完成九輪近37億美元募資,最新F輪募得15億美元,公司估值從69.6億美元提升至140億美元;專注於開發適用於軍事用途的自主導航地面車輛(UGV)技術的Overland AI,核心技術涵蓋OverDrive導航系統、OverWatch指揮控制、SPARK升級套件與Ultra自主車輛,已通過DARPA與美軍測試;2024至2025完成種子輪1,000萬美元及A輪3,200萬美元募資,加速軍用商業化;專注軍事導向的太空防禦與太空域感知(Space Domain Awareness, SDA)技術的美國太空科技新創公司True Anomaly,以Jackal衛星搭配Mosaic軟體系統為主力,提供精準軌道監控與任務管理,能快速調整配置,支援美軍高效且成本優化的太空防禦;2023年12月完成由Riot Ventures領投的1億美元B輪募資。在2025年4月又完成由Accel領投的2.6億美元C輪募資。

全球創投生態正出現一股值得關注的結構性變化:過去多半聚焦於軟體與消費應用的新創投資,如今正快速轉向國防與軍工領域。以全球知名加速器Y Combinator與矽谷重量級創投紅杉資本(Sequoia Capital)為例,兩者在過去一年內首度出手投資國防新創,顯示此一領域正從「冷門市場」逐步轉型為下一波戰略投資熱區。如Anduril、Helsing、Deepnight、Ares Industries 等新創不僅吸引資金挹注,更以高速成長晉升「國防獨角獸」,彰顯科技驅動的軍工產業正進入資本市場的主舞台。

在這股浪潮下,臺灣若能善用自身在半導體、通訊與資安等核心技術的優勢,並結合政策推動的「國防自主」與「非紅供應鏈」布局,不僅有機會切入全球軍工供應鏈,更可能成為國際資本尋求戰略合作的關鍵夥伴。對臺灣而言,這波全球浪潮提供了難得的結構性機會。臺灣在精密製造、通訊模組、AI 演算法與系統整合等領域具有深厚優勢,再加上政府積極推動的「國防自主」與「非紅供應鏈」政策,無人機將成為我國軍工產業突破的前沿標的。未來若能以軍用需求帶動民用創新,並藉由國際合作鞏固供應鏈地位,臺灣有望在國防與商用無人機市場同時取得關鍵位置,逐步形塑成為亞太區域最具競爭力的無人機戰略基地。

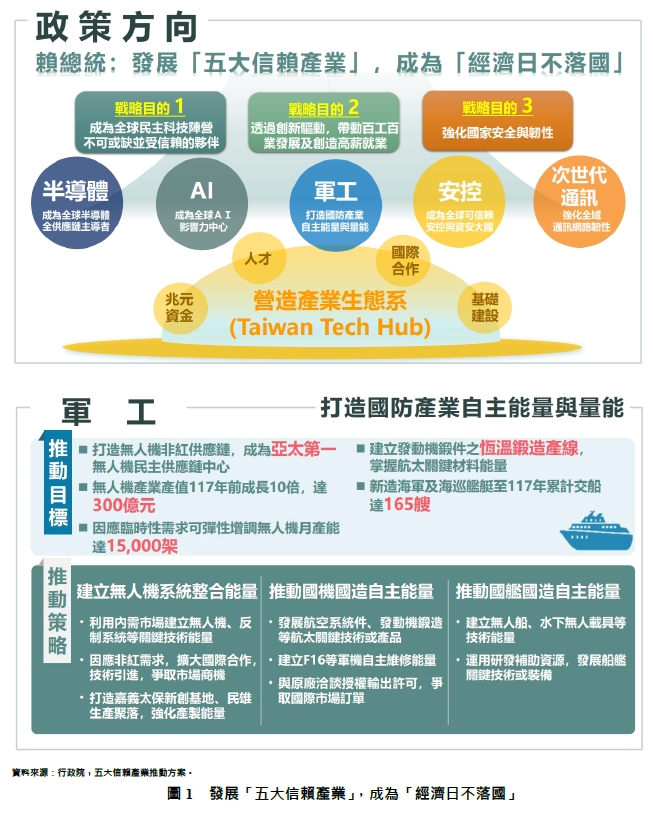

二、在地緣風險升溫下,臺灣國防軍工布局

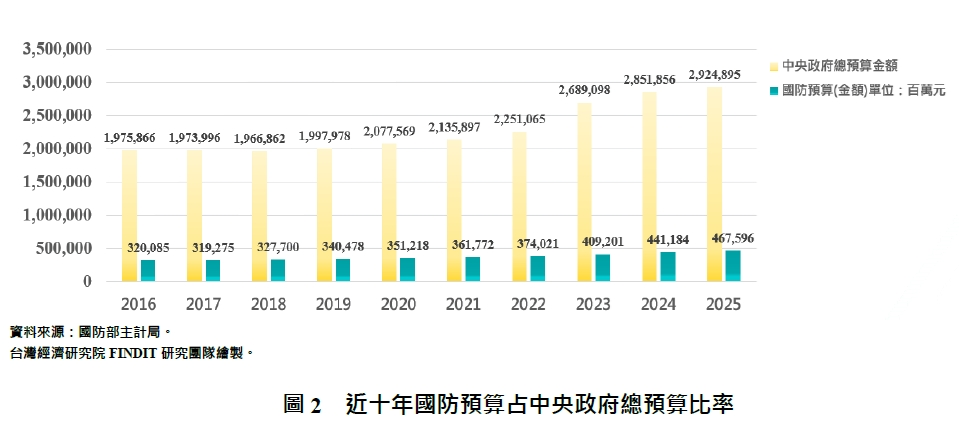

國防軍工產業的重要性不僅在於維護國家安全,更在於推動尖端科技的研發與跨域應用。隨著在全球地緣政治風險持續升高、美中角力加劇的情勢下,國防軍工產業的發展已呈現勢不可擋之勢。賴清德總統於2024年宣示的五大信賴產業推動方案,將軍工納入核心產業,並透過國機國艦國造、無人機供應鏈建置與自主防衛技術研發,強化國防自主量能,凸顯國防產業對國家安全與產業創新的雙重價值。隨著臺海局勢緊繃,臺灣國防預算自2017年的新臺幣3,557億增至2023年的新臺幣5,803億,根據行政院2025年8月21日討論通過2026年中央總預算,其中,國防支出創歷史新高,總計高達新臺幣9,495億,占整體GDP 3.32%,可預期未來的國防預算只會增,不會減少,2030年前可望提升至5%。這不僅反映臺灣面對外在威脅的決心,也為國防軍工產業提供穩定的政策支撐與市場需求,預示其未來在技術創新、投資與國家戰略布局上勢不可擋,將持續引領臺灣在全球民主科技陣營中扮演不可或缺的角色。

三、臺灣國防軍工領域獲投概況

以下將根據台灣經濟研究院FINDIT團隊所彙整、收錄的資料,對臺灣國防軍工新創投資動向進行剖析,以進一步瞭解臺灣產業發展及目前市場新創焦點。

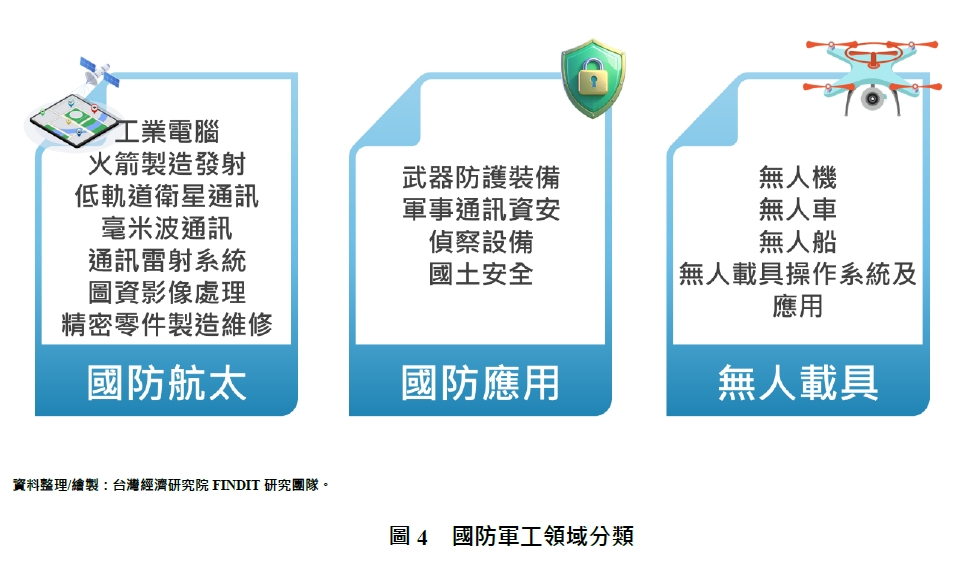

(一)定義與資料來源說明

為了使研究探討的方向更加聚焦,並確保臺灣獲投統計數據具備精確性與參考價值,本文參考三大資料來源。首先,國家發展委員會提出的「五大信賴產業推動方案(113年至117年)」明確指出,在軍工產業上將持續推動國機國造與國艦國造,並因應無人機軍事與商用的發展需求,建立完整的無人機供應鏈,進而強化自主國防能量。其次,臺北國際航太暨國防工業展藉由展區規劃,呈現完整產業面貌,包括國防產業與技術、航空、太空、無人載具、供應鏈、軍警部品與訓練設備及生產設備等,展現國際合作與前沿技術。最後,台灣國防產業發展協會則透過會員名錄,將產業劃分為航太、造船、資安及國防後勤四大範疇,強化產業鏈結與資源整合。基於上述脈絡,本文將國防領域劃分為國防航太、國防應用與無人載具等三大範圍進行分析,透過綜合政策推動、展會動態及產業組織能量,不僅能勾勒臺灣國防產業的發展藍圖,更可提升統計數據的應用價值,強化決策與策略規劃的參考依據。

1.國防航太

國防航太偏向於跨領域技術在國防產業的延伸使用,包括工業電腦、火箭製造發射、低軌道衛星通訊、毫米波通訊、通訊雷射系統、圖資影像處理及精密零件製造維修。這些技術不僅服務於軍事,也能帶動民間高科技產業,形成軍民雙用的價值鏈。

2.國防應用

國防應用著重於直接支撐軍事防禦與作戰的核心技術,涵蓋武器防護裝備、軍事通訊資安、偵察設備及國土安全等。這一範疇不僅攸關國家安全,更是軍備現代化與作戰效能提升的基石,具高度策略性與敏感性。

3.無人載具

無人載具涵蓋無人機、無人車、無人船及無人載具操作系統與應用。該領域已成為全球軍事與商業投資的焦點,因其可在高風險環境中取代人力執行任務,具備靈活性、成本效益與戰略優勢,同時亦延伸至物流、農業、能源檢測等多元場域。

(二)國防軍工領域獲投趨勢總覽

1.獲投件數與金額總覽

根據FINDIT研究團隊所彙整及收錄臺灣獲投收錄資料,累計2015年至2025H1期間臺灣國防軍工獲投件數合計為136件,約占同期間整體臺灣獲投件數的2.98%;已揭露的獲投金額為3.54億美元,約占整體臺灣獲投金額的1.84%。進一步檢視時間序列變化,2015 至 2018 年間案件數偏少,資金規模有限,主要以探索性投資為主;自 2019 年起,受烏俄戰爭、地緣政治與國防自主政策驅動,投資件數逐步上升,並在 2022 年後出現金額集中化的現象,顯示市場資金正朝向具技術突破或策略價值的新創聚集。整體而言,國防軍工的投資結構以「小額多件」為基調,但已逐漸展現「件數擴增、金額放大」的趨勢,反映出臺灣國防產業在新創投資市場中正由試探走向加碼,形成不可忽視的成長動能。

2.國防軍工歷年投資趨勢變化

進一步檢視年度變化,2021年以前國防軍工平均每年獲投件數均在13件以下,整體呈現相對平穩態勢;然而,自2022年起投資活動開始加速,單年件數提升至18件,並於2023年攀升至26件,創下統計以來新高。至於2025年,由於僅盤點至上半年,累計件數為8件,全年最終數字預期將高於現有值。

從國際趨勢來看,2022年俄烏戰爭所引發的地緣政治動盪,成為投資動能明顯轉折的關鍵背景。全球主要國家普遍擴增國防開支,不僅推升對防禦能力的急迫需求,也帶動航太與國防技術的投資意願。此一外部環境使臺灣國防軍工市場獲得更多關注與資源,投資件數的增幅正好呼應國際安全情勢的變化。整體而言,國防軍工領域的投資不僅是資金流動的結果,更反映出產業結構的升級與技術創新的推動力,隨著國防自主能量需求持續擴張,未來投資仍具成長空間,臺灣亦可望在區域安全與產業鏈發展中扮演更關鍵角色。

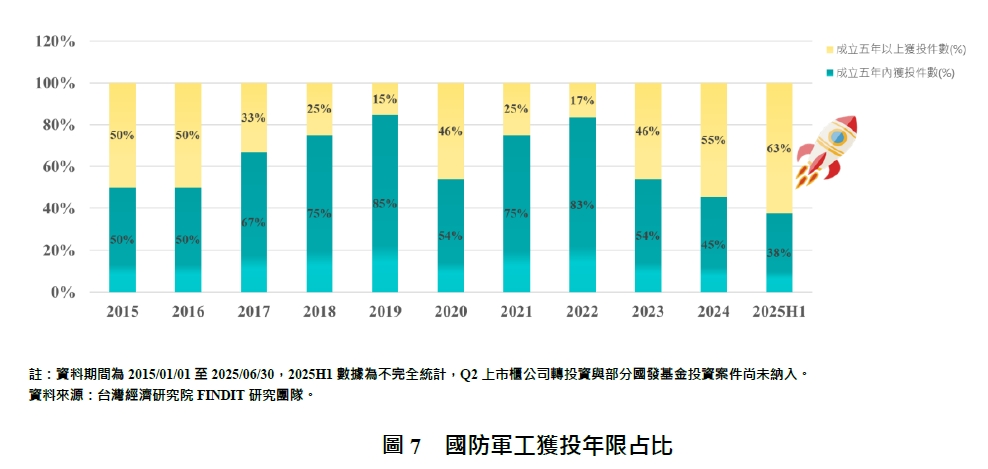

3.國防軍工獲投企業以近八年成立企業占比高達五成

2015年至2025年上半年,國防軍工領域共計出現136件新創投資交易。其中,2015年至2019年間成立之公司,五年內獲投比例逐年增高,尤其是2019年高達85%。值得注意的是,在這些交易中,成立不到五年便獲投的企業占大多數,年平均占比高達62%,這一現象顯示投資人正積極鎖定初期新創,藉由早期進場捕捉技術紅利,也反映地緣政治與低軌衛星、無人載具、精密航太製造等新興應用的持續升溫,目的不僅是捕捉短期成長機會,更是提前布局下一波全球安全與產業鏈重塑的契機。隨著低軌衛星通訊、無人載具、精密航太製造等應用快速發展,投資人更加看重新創企業所帶來的創新動能。尤其是新一代新創具備跨域研發優勢,能快速回應市場需求,因此更容易吸引資本進入。整體而言,航太及國防軍工領域的投資態勢正逐步擴張,資本流向也顯示市場對於未來長期發展的信心。投資人不僅在尋找技術突破的機會,更是在布局下一波全球安全與航太科技的產業鏈,這為新創企業開啟了更為廣闊的發展空間。

在這些極具發展潛力的新創中,例如池安量子資安創立於2017年,至2022年即於成立五年內完成約200萬美元募資,本輪由義美高志明與國發基金領投,將運用資金於後量子密碼系統與隱私安全平台的技術開發,用以滿足政府與國防資安場景的需求。此案不僅標誌池安於早期階段的成功突破,也突顯投資人對「量子資安+國防應用」領域的信心與重視。此外,2017年與2020 年,池安先後在種子輪階段獲得小額資本支持(2017年約25萬美元、2020年約50萬美元),透過募資進一步擴展產品能力與客戶群,包括區塊鏈平台、雲服務安全與通訊協議等應用。公司後續亦在政府/研究單位與民間企業間建立合作,以將技術推往國防資安與機密通訊場景。

新樂飛無人機成立於2019年,以農業應用為切入點,專注研發植保機與農藥噴灑無人機,讓原本需三人耗時一小時的田間作業縮短至單機二十分鐘即可完成。2024年參與交通部「無人機偏鄉物流運送服務驗證計畫」,聚焦於偏鄉與離島的緊急醫療及物資運輸。同年獲得高志明、許新勝、高志遠等人二次投資(約新臺幣1,800萬元、3,600萬元),並於短短四年內即獲得日本 SkyDrive 的策略投資,規劃加速空中載具與無人機融合的產品開發,並推進跨國市場合作。

艾知科技成立於2019年,專注於「偵查無人機」解決方案,整合AI導航演算法與AI視覺辨識技術,使無人機能在無GPS環境下自主飛行,協助軍方在數分鐘內完成廣域環境監控及即時分析任務,顯著提升情報蒐集效率與作戰反應能力。2023年,艾知科技攜手神通資訊科技,成功拿下國防部海軍標案,展現技術在國防應用的實力。艾知科技自2022年的Pre-seed輪(未揭露金額)起步,至2024年完成Pre-A輪募資,募資金額達620萬美元,由和碩、SparkLabs Taiwan領投,華永投資股份有限公司、海華科技股份有限公司、其他未揭露投資人跟投,未來將運用資金強化研發與生產能力,進軍美國和日本市場。

綜上所述,國防新創只要在成立初期展現跨域技術與應用潛力,便能迅速吸引資本青睞。更重要的是,投資不僅帶來資金支持,更驅動企業加速產品化與市場拓展,進一步強化臺灣在全球國防產業鏈中的角色。

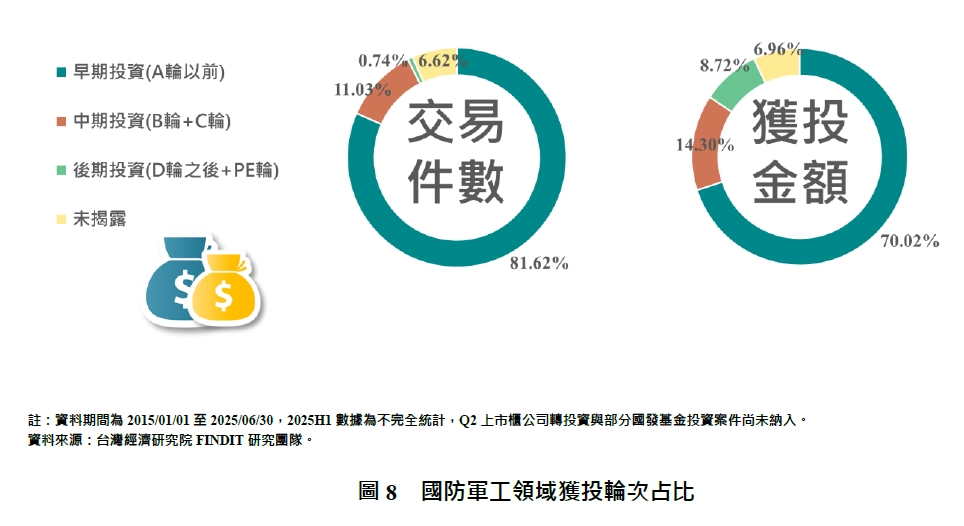

4.國防軍工獲投件數、獲投資金皆以早期投資階段為主

以輪次做區分來看獲投階段,投資件數部分,以種子輪、天使輪和早期投資階段交易件數占最多數,約51.62%;其次,中期投資階段(B輪、C輪)約11.03%,而後期投資階段(D輪之後、PE輪)約0.74%。由此可知,國防軍工獲投件數以早期投資階段為主,其他中後期階段如B、C、D輪之件數比例相對較少,這一結果與上述表明近五年成立之新創企業最獲投資人青睞不謀而合,國防軍工領域的投資活動高度集中於早期階段(種子輪、天使輪及早期投資),不僅交易件數,其資金規模亦占比最高。由此可合理推估,隨著市場對國防創新技術需求的持續增加,以及新創企業創新能力與成長潛力的凸顯,未來早期投資仍將維持其主導地位。進一步分析,中期(B、C輪)與後期投資(D輪及PE輪)占比分別僅為14.30%與8.72%,顯示投資者對成熟階段企業的資金布局相對保守。預期隨著國防軍工領域新創企業逐步成熟,中期及後期投資將呈現逐年增長,但短期內仍不足以改變早期投資的主導格局。

另一方面若以獲投資金規模於各階段分布的情形觀之,相似於獲投件數的狀況,以種子輪、天使輪和早期投資占比最高,金額約達2.48億美元,約70.02%,其次,中期投資階段(B輪、C輪)約占14.30%,而後期投資階段(D輪之後、PE輪)約占8.72%。因新創公司通常具有高成長潛力和創新潛能,這使得投資人能夠在公司尚未成熟之前,抓住未來市場的先機。其次,投資者通常能夠以較低的成本獲得較大股份,從而在公司成功後獲得可觀的回報。再者,於新創早期時投資可以讓投資人參與到企業的成長過程中,對公司的發展方向和策略進行影響,這種參與感和影響力對很多投資人來說非常吸引人。隨著市場對國防軍工創新和技術的需求增加,新創企業往往能夠提供具有突破性的解決方案,從而吸引投資者的關注和資金支持。這種情況下,投資者可能更願意投入資金,以支持這些具發展前景的新創企業實現其成長計畫。

5.獲投金額規模小,近七成交易皆小於200萬美元

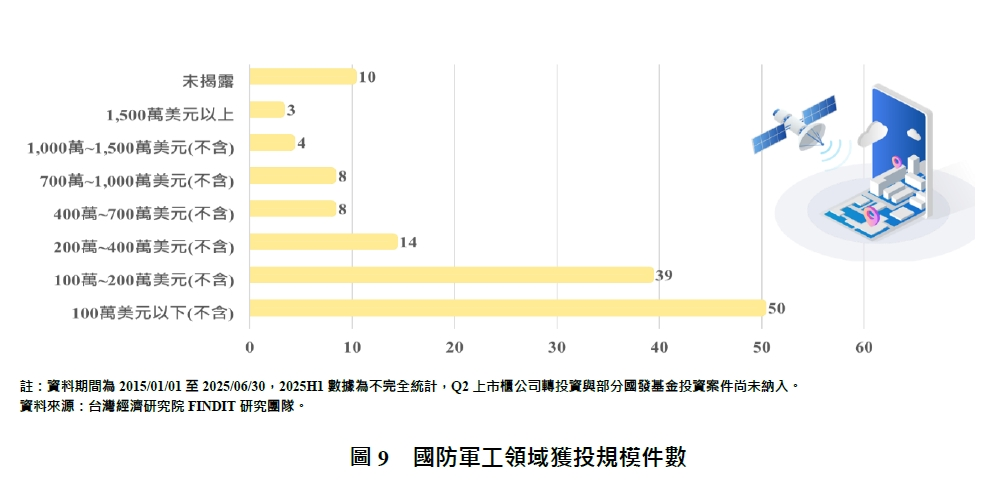

依獲投金額規模來看,2015年至2025年H1期間臺灣國防軍工領域的投資呈現「小額交易占多數、大額交易具吸引力」的特徵。整體136件獲投中,金額低於200萬美元者共有89件,占比高達65.44%,其中又有50件不足100萬美元,顯示小型投資仍為市場主流。相對而言,200萬美元以上至1,000萬美元之間的交易有30件,而1,000萬美元以上的交易則有7件,顯示該領域亦能吸引較大規模資金的投入,反映部分企業在市場中展現出強勁的成長潛力與技術創新能力。

進一步分析,各金額區間分布如下:100萬美元以下50件、100~200萬美元39件、200~400萬美元14件、400~700萬美元8件、700~1,000萬美元8件、1,000~1,500萬美元4件、1,500萬美元以上3件,另有10件未揭露。可見,雖然小額交易占主導,但中高額交易案件的存在揭示國防軍工新創在解決核心痛點、提出創新方案及技術突破方面,仍具高度吸引力。這些案例不僅推動國防軍工科技進展,也為投資者提供了可觀回報與長期成長潛力,反映國防軍工領域仍是一片充滿機會的投資藍海。

(三)國防軍工次領域項目分析

1.平均獲投金額以國防航太最高,獲投件數則是以無人載具居多

在瞭解國防軍工整體獲投趨勢後,接著針對次領域國防航太、國防應用及無人載具三大項目,從中分析獲投件數分布、平均獲投金額及歷年度投資風口,藉以觀察該領域發展情形。從下圖可知,憑藉著近年來全球各地對國防軍工發展的熱度,「無人載具」次領域之獲投件數為最高,獲投件數高達53件,平均獲投金額為203萬美元,總獲投金額占了1.08億美元;其次,為「國防航太」,獲投件數高達50件,平均獲投金額為394萬美元,顯示該領域的項目具備較高的資金吸引力,總獲投金額占了1.97億美元。最後,則是「國防應用」次領域獲投的案件數僅有33件,平均每件獲得的投資金額達到151萬美元,即使投資案件數量有限,投資人對於具潛力的商用航空項目仍願意投入大量資金,顯示出該領域的商業價值和發展潛力;特別是工業電腦、資安防護、雷射通訊及精密製造等應用面,儘管市場仍處於成長階段,卻展現出高度擴張潛力。整體而言,無人載具在數量上領先,國防航太則是在平均獲投資金相對另二個次領域來得高,而國防應用則以特定技術價值驅動投資。三大次領域的不同投資樣貌,勾勒出臺灣國防軍工產業在技術深化、應用拓展與市場發展上的多元機會,也顯示投資人正在以差異化的策略布局,以掌握未來產業發展的契機。

進一步觀察 2015 年至 2025 年 H1 各次領域的投資熱力圖,可以清楚看出國防軍工產業發展節奏與國際局勢密切相關。就數據分布而言,「國防航太」與「無人載具」在 2015 年至 2021 年之間,每年多維持在 1 至 5 件投資案之間,整體投資氛圍相對穩定。然而,自2022年,俄羅斯對烏克蘭發動全面入侵,導致衝突大幅升級,兩者的投資件數明顯攀升,「國防航太」於 2022 至 2023 年連續突破 8 件以上,「無人載具」則在同期間快速躍升至 9 件與 12 件,雙雙創下近十年高峰,顯示投資人對於戰略性技術的需求與信心同步增強。此趨勢背後的關鍵,在於地緣政治衝突帶動了高精度衛星偵測與即時監控的迫切需求。衛星技術能為軍事行動提供戰場監控、敵情偵察與戰略決策支持,提升作戰精準度與效率,因此成為資金積極湧入的焦點。特別是在戰爭與區域緊張局勢加劇之下,具備快速布建、跨域應用能力的航太與無人載具技術,更被視為左右戰場態勢的關鍵力量。另一方面,「國防應用」的投資件數在整體趨勢中相對平穩,長期維持在個位數,2021及2022 年甚至僅登錄 1 件。然而,這並不代表其市場價值較低,而是反映出該領域投資更加聚焦於少數具突破性的專案。例如,資安防護或精密製造等應用項目,雖然投資數量有限,但往往能在軍民兩用場景中展現長期效益,吸引具有戰略眼光的投資人持續關注。

值得注意的是,衛星與相關航太技術的需求不僅來自軍事端,也正加速向民用領域擴散。隨著科技進步,這些技術在災害監測、農業及嚴峻環境應用、資源管理及全球通訊等方面的應用持續擴展,推動了產業效益。尤其在自然災害頻發的背景下,衛星數據的精準性與即時性已成為風險控管不可或缺的工具,顯示國防航太投資正在形成兼顧安全與永續發展的雙重價值。

2.投資集中於早期階段,中後期資金延續上仍略薄弱

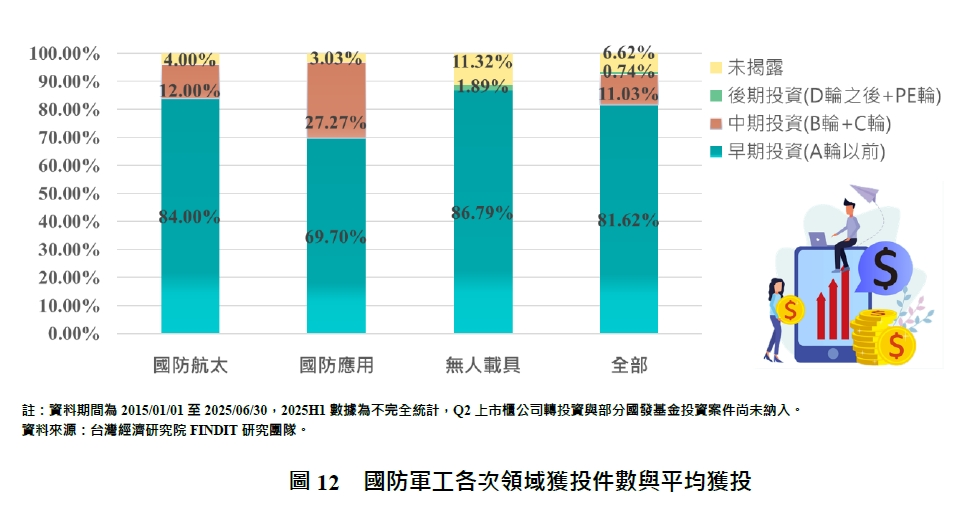

進一步以各次領域的投資階段觀之,各次領域同樣以A輪(含)以前的早期投資階段為主要投資階段。國防航太約占84.00%,無人載具大約占81.79%,國防應用約占69.70%。這樣的結構反映出臺灣國防軍工產業仍處於新創萌芽與技術驗證階段,投資人多傾向於在研發初期投入,以掌握技術突破與未來成長的先機。

然而,從另一個角度來看,中期及後期投資占比偏低,可能顯示臺灣在產業規模化與商業化推進上仍存在潛在機會,尤其是國防應用領域雖然中期投資占比相對較高(27.27%),但仍未見明顯的後期資金挹注。這意味著產業需要更多政策引導與市場機制配合,才能協助新創企業走出技術驗證階段,進入量產與國際市場。整體而言,臺灣國防軍工新創的投資格局呈現「投資集中於早期階段,但在中後期資金延續上仍顯薄弱」的特徵,這既彰顯出投資人對產業未來發展的信心,也反映出後續資本市場與國防需求鏈結仍待強化。未來若能在政策、資金及產業鏈整合上形成完整支持,將有助於縮短新創由技術研發走向市場落地的時間,推動臺灣在全球國防軍工科技競局中建立更堅實的地位。

(四)國防軍工企業獲投輪廓

為了更全面掌握臺灣國防航太領域的投資樣貌,本文依據台灣經濟研究院FINDIT研究團隊的整理資料進行分析。整體而言,投資布局顯示三大次領域各具特色,其中以「無人載具」最為活躍,約有28家企業、累積獲投53件,明顯成為市場主流。此領域以無人機及相關應用為核心,並延伸至無人車、無人船及各類無人操作系統,反映出其在軍事與民用場景的高度可擴展性,尤其在跨境物流、監測巡防與災害應變等面向展現廣泛潛能。緊隨其後的是「國防航太」領域,共有約24家企業、獲投50件。其範疇涵蓋工業電腦、火箭製造與發射、低軌衛星通訊、毫米波與雷射通訊、圖資影像處理,以及精密零件製造維修等。此一投資熱度,顯示臺灣具備扎實的製造與通訊技術基礎,並正逐步鏈結至太空經濟的戰略價值鏈。至於「國防應用」領域,規模相對較小,約有13家企業、累積獲投33件,主要涵蓋武器防護裝備、軍事通訊資安、偵察設備與國土安全等技術。雖然投資件數不若前兩者亮眼,但其戰略地位卻極具關鍵性,特別是在地緣政治緊張與國土安全議題升溫的背景下,該領域的發展將直接影響國家防衛韌性。

在「無人載具」領域中,投資重點明顯集中於無人機,相關企業數量最多,且獲得資本市場高度關注。無人機具備軍事防衛與商業應用的雙重價值,不僅在偵察監測、邊境巡防與戰場支援上扮演關鍵角色,同時在物流配送、農業監測、災害應變等民用領域展現廣泛潛能。隨著人工智慧、自動駕駛演算法、高性能電池與感測技術的快速進展,無人機正逐步邁向高自主化、高效能與低成本的發展方向,進而推動整體市場規模加速擴張。此一趨勢使無人機成為兼具防務價值與商業化潛力的投資標的,吸引大量資金湧入。目前臺灣無人載具領域已聚集多家新創與技術廠商,包括台灣智慧駕駛、吉光微電子、艾知科技、來達科技、倍米科技、原資系統整合、翔探科技、翔隆航太、新樂飛無人機、極現科技、碳基科技及優視訊科技等,形成多元且具創新能量的產業生態系。這些企業各自在導航控制、光電感測、動力技術與整合應用等領域深耕,為臺灣在無人機技術鏈上的佈局奠定基礎。此外,若從產業延伸角度觀察,顯示傳統造船產業正與國防軍工及新興無人系統緊密結合,也展示出與無人載具技術融合的潛力。龍德造船近年從公務船、救災艇做到軍艦,展示出與無人載具技術融合的潛力。近期市場預期龍德可能參與軍方將公告的 1,300 艘無人艇總額上看新臺幣百億元的大型標案,預期為國艦國造與無人系統雙領域的重要商機來源

在「國防航太」領域,近年來臺灣獲投的企業主要聚焦於低軌道衛星通訊、毫米波通訊與相關基礎技術研發,從毫米波射頻系統開發套件到奈米級衛星運載火箭發射服務等多元應用,這些技術不僅在國防軍事偵察、戰場通訊中扮演關鍵角色,同時也與全球快速發展的商業太空經濟緊密連結。國際上低軌衛星通訊需求的持續升溫,已使該領域成為新創投資的熱門標的,而臺灣新創正憑藉核心技術切入,逐漸展現戰略價值,如:創未來科技、鐳洋科技、互宇向量、攸泰科技、芳興科技、星路科技、張量科技、毫米波科技、萊凌科技、稜研科技、雷捷電子及歐姆佳科技等,分別在通訊模組、地面站設備、雷達系統、衛星影像分析與高頻高速晶片設計上展現成果,顯示臺灣的投資版圖已涵蓋從上游零組件到下游應用的產業鏈。

最後,在「國防應用」方面,獲投的企業主要集中在武器防護裝備、軍事通訊資安等,投資人對這類具需求的創新項目持續保持高度關注。例如,中保防災科技以其資通安全解決方案成功與國家調查局簽署合作備忘錄,成為資安投資中的代表標的;而大立晶材被列為「應用於國防等領域」的先進製材企業,顯示其具備軍民兩用價值獲得青睞。整體而言,「國防應用」雖獲投件數及獲投金額不若「無人載具」及「國防航太」來得高,但其所承載的戰略意涵與技術價值,正逐步推動臺灣在國防應用領域的升級與市場突破。

(五)投資人分布

為了更深入瞭解投資者在國防軍工領域的投資情況,根據2015年至2025年H1間收錄的136件臺灣國防軍工整體獲投資料,最活躍的投資者依序為國發基金、義美總經理高志明(以天使投資人身份投資)投資、萬旭電業、嘉祐投資、Sparklabs Taiwan、上微創新投資、大立高分子實業、合作金庫創業投資、帆宣系統科技、東立物流、原相科技、創奕能源科技、創新工業技術移轉、勤益投資控股、嘉基科技、璟通智及穎漢科技等,投資件數均3件以上。其中,國內公司或公司創投(CVC)參與投資87件,比例最高,約占總投資件數63.97%,件數遠超過另三種投資人之加總;其次,創投機構參與投資34件,約占總投資件數25.00%;接著,國發基金投資共有19件,約占總投資件數13.97%;最後,海外投資人共有12件、占總投資件數8.82%。例如2024年由國防部與經濟部合作招標「軍用商規無人機採購案」,此案總價約新臺幣 68.87 億元,標示政府對無人機技術與產業的重視,並吸引相關投資人布局該領域。

近年來,無人機在國防安全、產業應用及智慧城市等領域的需求持續增長,帶動國內大型電子代工集團積極展開布局。鴻海集團以旗下半導體設備子公司京鼎為前鋒,透過收購艦載型監偵無人機供應商富蘭登切入軍工級市場,展現其以技術升級切入高階防務供應鏈的戰略眼光。緯創集團則藉由子公司鼎創於2024年4月以新臺幣10億元轉投資經緯航太,強化在商用及軍用無人機的雙軌發展,並結合母集團資源,從設計、製造到通訊模組,建構完整的產業價值鏈。至於佳世達集團,則透過投資擎壤科技與翔隆航太,聚焦於商用型智能無人機的產品化,凸顯其在新興產業應用上的差異化定位。三大集團不約而同選擇透過投資與併購策略切入無人機領域,背後反映的並非單一商機,而是對「國防自主」與「產業升級」兩大核心趨勢的前瞻押注。這樣的布局不僅為臺灣無人機產業帶來資金與技術的加速器效應,也將逐步改變過往由新創主導的市場格局,使大型集團具備整合資源、跨域協作與規模化生產的優勢,成為推動臺灣無人機產業走向全球供應鏈的重要驅動力。此外,龍德造船作為國艦國造的重要承作單位,其訂單逾百億元、並獲法人市場評級看好,正是國內公司/CVC 型投資人所重視標的之一。

此外,低軌道衛星的需求在國防安全、通訊基礎建設及精準監測等領域快速升溫,成為全球資本關注的焦點。創未來科技於 2024 年完成新臺幣約 9 億元的 A 輪募資,本輪由台杉投資、華威創投共同領投,工研院子公司的創新工業技術移轉公司、大亞創投及合庫創投跟投,透過戰略型創投與產業資本共同參與,突顯其在「低軌通訊」與「無人機系統」的技術價值獲得市場高度認可。該公司長期專注於毫米波射頻系統與衛星發射應用,並積極將技術延伸至國防與商用雙用途市場,展現出跨域應用的發展潛力。這筆大規模投資不僅意味著創未來科技正式跨越早期研發階段,邁向量產與國際市場拓展,更反映出資本市場對臺灣航太科技在「衛星—無人機」垂直整合鏈條中的角色寄予厚望。與過往由新創單打獨鬥不同,創未來的成長路徑顯示臺灣正在形成結合政策推動、資本加持與產業鏈合作的多層次發展格局。此舉不僅加速國防自主能量的累積,也為臺灣在全球新興太空經濟與軍民整合產業中,建立更具戰略意涵的地位。

(六)獲投企業介紹

為觀察近兩年臺灣航太科技領域的投資趨勢,我們聚焦於2024年至2025年上半年(H1)的投資資料。在前十大投資案例中,「國防航太」次領域持續展現高度吸引力,共有5筆投資入榜,顯示市場對國防航太相關技術的持續關注。值得注意的是,「毫米波通訊」子領域便佔據兩筆投資,分別由稜研科技股份有限公司及芳興科技股份有限公司獲得,凸顯高速、低延遲通訊技術在國防與先進航太應用中的戰略價值。其餘分布於「低軌道衛星通訊」(創未來科技)、精密零件製造維修(朝宇航太科技)及通訊雷射系統(富宇翔電通)子領域,各獲1筆投資,呈現出國防航太技術投資的多樣化面向。

在「無人載具」次領域,3筆投資中2筆屬於「無人機」子領域,由經緯航太科技股份有限公司及艾知科技股份有限公司獲投,另1筆為「無人操作系統及應用」子領域,由鉅嘉聯合科技股份有限公司獲投,顯示智慧化、自主化無人系統正在成為投資者的重要關注焦點。與此同時,「國防應用」次領域亦獲得兩筆投資支持,分別由安提國際股份有限公司及奧義智慧科技股份有限公司取得,涵蓋國土安全與軍事通訊資安,反映國防科技與國家安全需求的高度相關性。

整體而言,近兩年的投資概況揭示了臺灣國防軍工領域的幾個明顯趨勢:首先,「國防航太」依然是最受投資者關注的次領域,其涵蓋火箭製造發射、低軌道衛星通訊、毫米波通訊等多元技術面向,對國家安全、太空探索以及全球經濟的影響深遠;其次,「無人載具」與智慧操作系統的快速發展,體現了自主化與AI技術在國防應用的商業潛力;最後,隨著政府與民間對航太與國防科技的重視加強,相關投資呈現出技術創新與市場機會並行的特徵,未來仍有相當成長空間。

以下將針對代表性個案進行介紹:

1.經緯航太科技股份有限公司(GEOSAT)

經緯航太科技於2004年成立,起初專注於衛星定位、遙測和地理空間資訊技術的應用,於2008年進行企業轉型,進軍無人機領域,並於2015年獲得經濟部「國家產業創新獎」的肯定。公司已成為智慧無人載具科技企業,行銷國際,現有包括無人飛行系統技術群、人工智慧技術群、空間資訊技術群、航遙測與製圖技術群等事業領域。近年,經緯航太積極參與政府主導的無人機採購計畫。2023年9月針對「軍用商規」開發的 2 架微型無人機原型(海軍監偵型無人機與陸軍微型無人機)通過陸軍測試,2024年3月獲得國防部「無人機飛操手培訓班」標案。經緯航太於2024年4月成功完成新臺幣10億元的私募增資案,由緯創資通全資子公司鼎創有限公司參與認購,持股比例達45.18%。緯創表示,投資經緯航太是看好無人載具的發展潛力,並認為此次投資將有助於集團在無人載具開發銷售與服務領域的布局。

2.創未來科技股份有限公司(Tron Future)

創未來科技於2018年成立,因在創立後150天內就拿下國家太空中心訂單而一舉成名,並於2023年入選「NEXT BIG新創明日之星」,成為臺灣新創國家隊,其核心技術為自主研發的主動式電子掃描陣列(AESA)雷達,應用於無人機防禦系統與低軌衛星通訊系統,透過整合即時感測、AI分析與電子干擾技術,提供軍事單位及關鍵基礎設施全方位的安全防護能力。公司原本應用雷達技術協助風力發電場作業或機場偵測鳥類飛行路徑,因參加國際展覽時意外發現無人機偵測商機,讓創未來看見航太與軍工市場的潛力,將技術延伸至國防應用,並在2025年1月取得國防部「無人機反制系統」標案,總金額高達新臺幣9.8億元,預計於2025年底完成26套無人機反制系統建置,部署地點涵蓋金門、馬祖等外島以及桃園龍潭,確保戰略防衛與重要設施安全。創未來科技於2024年4月完成新臺幣9億元A輪募資,本輪由台杉投資管理顧問股份有限公司、華威國際科技顧問股份有限公司、創新工業技術移轉股份有限公司、大亞創業投資股份有限公司、合作金庫創業投資股份有限公司等共同領投,隨著地緣政治風險升溫,創未來科技積極拓展日本、歐洲及美國等海外市場,將臺灣深厚的軍工技術實力推向國際舞台。

3.稜研科技股份有限公司(TMYTEK)

稜研科技(TMYTEK)自2014年成立以來,專注於毫米波技術在5G、B5G通訊及低軌衛星(LEO)應用的研發,迅速在國防軍工領域嶄露頭角。成立五年內,稜研科技成功吸引多家國內外知名投資機構與企業的青睞,顯示其在國防軍工的卓越表現。2018年,稜研科技完成Pre-A輪募資,獲得新臺幣2,050萬元資金,未揭露投資人。2019年,獲國發基金、華南金創業投資股份有限公司、耀登科技股份有限公司、Infinity Ventures Japan等A輪投資新臺幣9,000萬元。2020年,受工業局輔導,加速切入全球低軌衛星產供應鏈,開發毫米波相位陣列天線模組,提升移動載具通訊能力,同年11月完成新臺幣3億元A+輪募資,由英業達、國發會領投,自動化設備與碳化矽晶圓大廠廣運集團、PCB材料大廠聯茂電子、日本多摩川電子及砷化鎵半導體大廠穩懋電子、國泰創投跟投。後續於2023年4月及12月,獲得上微創新投資、台新證創業投資、光紅建聖、晶焱科技及其他未揭露的投資人等投資。2024年8月,獲得晶焱科技股份有限公司、英業達股份有限公司、光紅建聖股份有限公司、中華開發資本股份有限公司、上微創新投資有限公司、台新證創業投資股份有限公司等約新臺幣7.5億元投資。從封裝到半導體到系統機構,稜研科技打造完整生態系統,開啟國際市場,搶占5G毫米波商機。

4.鉅嘉聯合科技股份有限公司(GIGAIMAGE)

鉅嘉聯合科技(GIGAIMAGE)於2025年1月成立,是由技嘉、凌陽、先進光、美律、松上等多家上市櫃公司共同投資成立的新創企業,專注於光學模組設計與整合,包括手機、AR/VR、智慧家居與無人機等應用。根據FINDIT研究團隊盤點,鉅嘉聯合科技於成立後同年2月即獲得新臺幣約3.4億元的投資,資金來源包括先進光電、智嘉投資、松上電子、凌陽創業投資、以及個人投資者陳兆逸、蕭昭明、戚以明等人。應用涉足光學模組、影像系統、無人機應用等,這些正是無人偵察、監視與通訊回傳等國防用途所需的核心零件與技術,預期若產品能符合軍規要求(耐溫、抗震、長時間運作、穩定傳輸等),則有很大機會成為國防標案中的供應商或合作伙伴。

5.朝宇航太科技股份有限公司(JYR)

朝宇航太科技(JYR)於2011年成立,為全臺前10大螺絲廠朝友工業跨足成立,專注於航太發動機零組件及機體結構等,產品涵蓋管件、扣件與精密加工件,為航太零組件銷貨與供應鏈管理。公司於2012年與2014年先後取得AS9120與AS9100雙重品質認證,成功切入全球航太供應鏈。其自建工廠具備熱處理、焊接、化學處理與非破壞性檢測等特殊製程能力,符合 NADCAP 與多國客戶審核標準,成為臺灣航太產業鏈的關鍵節點。朝宇航太於 2019 年入選經濟部「中小企業加速投資行動方案」,承諾投資新臺幣 5 億元開發「宇揚航太科技產業園區」,並配合政府國防航太政策,強化國際大廠與供應鏈的信任度。2024 年,家登精密進一步看準其潛力,透過旗下子公司家宇航太投資約新臺幣3億元並完成併購。雙方整合後,結合家登的精密加工技術與朝宇的特殊製程能量,朝宇未來有望透過園區擴廠與供應鏈整合,進一步強化在國際航太與軍工產業鏈中的地位,成為臺灣推動航太自主與國防產業升級的重要力量。

6.艾知科技股份有限公司(AiSeed)

艾知科技股份有限公司(AiSeed)於2019年成立,為一專注「偵查無人機」國防新創,開發AI驅動的VTOL無人偵察機與邊緣運算平台核心技術,機翼結合螺旋槳、內建AI的軟硬整合創新技術搶攻市場。分別在2022年完成 Pre-Seed 輪募資(金額未公開),2024年獲得約600萬美元(約新臺幣1.95億元)的 Pre-A 輪,領投者包括 SparkLabs Taiwan 與電子大廠和碩聯合科技等。此外,艾知科技於2023年取得我國國防部訂單,成為軍用偵察無人機市場的實體參與者。其機型為垂降式固定高度情報監測無人機,具備時速約160公里、續航與距離表現優異的 AI 自主飛行能力,能在無 GPS 環境中進行視覺導航與監測任務,協助軍方在幾分鐘內快速完成環境監控及即時分析任務。2025年7月艾知科技宣布完成和碩領投的600萬美元(約為新臺幣1.95億元)Pre-A輪募資 ,將運用本輪資金使產品將進入量產階段,並進行美國和日本市場布局。

7.富宇翔電通股份有限公司

富宇翔電通於2024年成立,與其子公司富宇翔科技股份有限公司(簡稱「富宇翔科技」)之間存在密切關聯,富宇翔科技則專注於無線通信信號測試解決方案,提供手機移動網絡測試解決方案,涵蓋5G NTN、WiFi、4G LTE/LTE-A等技術領域,共同推動無線通信技術的發展與應用。富宇翔電通於2024年獲祺富資本投資有限合夥、兆豐創業投資股份有限公司及創世投創股份有限公司共計新臺幣1.65億元投資,強化資金實力並整合上下游產業資源,為未來邁向資本市場與擴大國防及民用技術應用奠定穩固基石,力拚2027年IPO(首次公開發行)。富宇翔科技將於台北國際航太暨國防工業展(TADTE 2025)以「通信與資安韌性(Communication & Cyber Resilience)」為主軸,展示專為現代高強度電戰環境打造的整合解決方案,包括具資安韌性的抗干擾戰術通訊、可攜式NA1000向量網路分析器(VNA)與頻譜量測能力、自主無人機(UAV)航控系統及戰術通信訊號防護,凸顯富宇翔在軍民兩用通訊解決方案的深厚布局。

8.安提國際股份有限公司(Aetina)

安提國際(Aetina)於2013年成立,為全球工控儲存領導廠商宜鼎國際之子公司,致力於打造高品質產品並加速全球企業AI應用落地,並以高效能低功耗GPGPU(通用圖形處理器)提供國防及航太產業適用的解決方案。安提與NVIDIA、Intel等國際指標AI大廠合作,並積極建構邊緣AI全球生態圈,整合AI演算法廠商、系統整合商與周邊設備商,形成完整產業鏈合作網絡,透過其邊緣運算系統、PTZ攝像頭(Pan–Tilt–Zoom camera)和數據傳輸機,將整套系統部署在國家邊境,確保有效的邊界入侵檢測,大量節省國家邊界安全所需大量的人力和資源。其於2024年完成B輪募資,獲得宜鼎國際股份有限公司自身、亨興投資股份有限公司及其他未揭露投資人共計新臺幣1.38億元投資,增強資金實力,支持其持續研發與國土安全相關技術布局。

9.奧義智慧科技股份有限公司(CyCraft)

奧義智慧科技(CyCraft)於2017年成立,專注於AI自動化技術的資安科技,公司研發的自動化威脅曝險管理平台「XCockpit」整合端點偵測與回應(EDR)、身份攻擊面管理(IAM)及外部攻擊面管理(EASM)三大防禦構面,提供一站式全方位自動化資安防護。憑藉團隊多年資安事件調查經驗與人工智慧技術應用能力,奧義智慧持續為全球政府機關、金融機構及高科技製造業提供資安服務,並長期參與國際資安組織及臺灣資安社群,獲Gartner、IDC、Frost & Sullivan等國際研究機構多次肯定。奧義智慧科技陸續於2018年A輪獲華威國際投資集團投資250萬美元;2019年B輪獲Pavilion Capital Partners及華威國際投資集團565萬美元;2025年C輪分別獲中華資安國際股份有限公司投資6,500萬新臺幣,聯手打造臺灣資安國家隊,同年5月再次獲得祺富資本股份有限公司、華威國際投資集團、北科之星創投系列、指南之星創投、政大之星創投及台科之星創投等共計1.36億新臺幣投資,為公司持續深化技術研發及擴展國土安全應用提供強大支撐。奧義智慧持續將AI自動化資安技術應用於國防體系,2024年,國防大學政戰主任王俊傑少將率領多位教官蒞臨奧義智慧總部,瞭解公司如何運用即時偵測技術保障「資安即國安」,協助軍方人員理解複雜網路威脅並建構全面安全防線,凸顯其在國土安全及國防資安領域的實戰能力價值。

10.芳興科技股份有限公司(Pyras)

芳興科技(Pyras)於2012年成立,為一專注於低軌衛星製造,提供從零組件到系統整合的全方位解決方案公司,服務涵蓋硬體、韌體與軟體,並持續參與FORMOSAT系列衛星及多項國際衛星專案,並取得ISO 9001、ISO 14001、AS9100D、QC080000及ISO 27001等國際認證。其中,S-Band Helix、X-Band號角天線及雙工器產品獲國家太空中心採用,並出口至新加坡、韓國、阿拉伯及烏克蘭衛星公司。芳興科技於2019年種子輪3,000萬新臺幣,投資人為正文科技。2025年完成A輪1.05億新臺幣,投資人除原本的正文科技外,並包含原相科技、中鑫國際、全訊科技及其他投資人,以持續創新與國防應用。芳興攜手資策會、北科大及多家研發單位推出「星韌通訊」高韌性通訊系統,結合低軌衛星與資安防護,即使地面網路癱瘓,也能維持政府、消防、醫療與偏鄉通訊不中斷,凸顯公司在軍民融合、通訊自主與國土安全領域的核心能力。

四、臺灣國防軍工潛力

在全球安全格局劇變、科技與資本同步進入國防軍工領域之際,臺灣憑藉自身的「精密製造、半導體與通訊強項」正處於一個極具潛力的戰略節點。加上輔以政府持續以制度化採購、創新研發補助與跨國合作,搭配民間與新創技術活水導入,不僅逐步掌握核心零組件與系統整合能力,也能在亞洲民主國家陣營中建立「可信賴防務技術供應者」的角色。這樣的定位將有助臺灣在國際防務市場中獲得長期能見度與產業安全,為未來十年國防自主與軍民融合奠定穩健基礎。以下介紹相關資源挹注、關鍵計畫及未來規劃布局。

(一)中心場域

1.亞洲無人機AI創新應用研發中心

嘉義縣政府自2018年起承接了國立臺灣體育大學嘉義校區的舊址,為充分發揮閒置空間應用,將其改造為無人機廠商的研發與測試中心,作為無人機產業發展基地。嘉義縣政府將園區的發展聚焦於兩大主軸:一是建立無人機5G與AI創新應用研發中心,推動先進技術的開發;二是建設智能機械與智慧製造園區,促進工業園區產線升級和優化。除了提供園區外廠家於園區內空間進行業務活動外,並提供無人機相關產業企業、公司等組織單位申請進駐,而進駐廠商可進行園區空域測試申請,目前已有3個政府單位(經濟部無人機產業發展專案辦公室、南部科學園區辦公室及交通部民用航空局)、5個研究單位(財團法人電信技術中心無人機資安聯合驗測實驗室、國家中山科學研究院、工業技術研究院機械與機電系統研究所、工業技術研究院智慧機械研究中心、工業技術研究院材料與化工研究所)、3個學校(國立中正大學、弘光科技大學、國立虎尾科技大學)、2個協會組織(社團法人中華民國無人載具系統產業發展協會、中華無人系統應用發展協會)及約30個廠商進駐(電虎科技、翔隆航太、臺灣希望創新、中光電智能機器人、長榮航太、亞洲航空、碳基科技、經緯航太科技、航見科技、艾知科技及創未來科技等),藉由集結產官學研各界力量,共同推動無人機技術創新,促進產業發展與智慧應用落地。

2.TASA國家太空中心

1991年行政院成立「國家太空計畫室籌備處」以執行國家衛星計畫、建立太空基礎設施及太空人力養成。2003年與其他國家實驗室一同整併於國家實驗研究院轄下,並更名為「國家太空計畫室」,2005年更名為「國家太空中心」,2022年「國家太空中心設置條例」經立法院三讀通過,2023年正式改制為行政法人國家太空中心,成為國家科學及技術委員會(國科會)轄下新設的法人機構。中心分成太空事務及支援部門、太空技術部門,與太空計畫及應用部門等三大部門,分別負責太空事務處理、衛星與火箭科技研發、執行國家太空計畫、以及太空技術推廣與產業推動,以促進國家在太空技術和科學領域的發展,並推動相關產業的成長。

3.國防科技學研中心

為落實臺灣國防科技自主化,進行人才長期戰略布局,科技部和國防部於2020年聯手推動【國科會8大前瞻科研平臺】「國防科技學研中心」計畫,並以5年為一週期。該計畫預計未來五年投入新臺幣 50 億元,透過全國大學設立研究中心,提供每月 3 萬至 6 萬元獎學金,培育約150名具國防科技潛能的碩博士人才,其定位不僅是學術培育基地,還肩負國防科研智庫角色,內容包含盤整全國研發能量、擘畫技術發展藍圖、與中山科學研究院等國防單位協作,選拔重點研究計畫並整合成果,以國防科技體系的整體提升與技術自主。

4.台美太空港計畫

美國在台協會(AIT)2025年7月在臉書發文表示,雙方已就太空港建設展開可行性評估,初期將以無人貨運任務為核心,隨技術成熟再推進至載人飛行。此舉不僅象徵臺美高科技合作深化,更使臺灣有機會脫穎而出,成為亞太乃至全球太空經濟的戰略節點,進一步提升國際影響力與話語權。未來若能落地屏東九棚,臺灣可望與美國休士頓艾靈頓太空港串聯,亞軌道飛行將臺北至休士頓的航程縮短至 2.5 小時,為跨境交通模式帶來顛覆性想像。從軍事到商業應用,太空港代表的不僅是交通革新,更是國防安全與產業升級的雙重契機。亞軌道飛行雖仍受限於高成本與技術挑戰,但隨著可重複使用技術逐步成熟,其應用範疇已從探空火箭與軍事用途,延伸至商業太空旅遊與跨境物流。對臺灣而言,這不只是一次產業機會,更是推動亞太航太生態系統成形、提升戰略地位的關鍵一步。

(二)推動計畫

1.國際太空新創來臺落地培訓計畫

為擴展亞洲太空科技市場與催生新商機,經濟部中小及新創企業署委託工業技術研究院,透過國際加速器計畫 Taiwan Accelerator Plus(TAcc+)執行國際太空新創來臺落地培訓計畫,邀請全球太空科技新創團隊來臺培訓,聚焦領域包含衛星製造、火箭發射、遙測通訊、AI 邊緣運算與新興太空技術。計畫透過企業參訪、場域驗證、展會行銷與產業鏈對接,讓國際新創以臺灣為跳板進軍亞洲市場,並融入在地供應鏈。2025 年第三屆已招募來自 5 國共 15 組團隊,獲得臺灣太空企業共創資源與一個月落地服務,為我國太空產業鏈與國防航太布局注入國際能量。計畫不僅是引進外部技術與資金,更有助於臺灣打造「太空創業聚落」與「國際創新門戶」,促使本土新創與國際團隊交互學習、共創突破,進一步強化臺灣在亞洲及全球太空產業網絡中的角色與話語權。

2.國防先進科技研究計畫

國防部軍備局為透過資電通訊、感測、材料、動力、系統工程、船艦水下載具等領域進行前瞻性研究,以開發新興國防科技,提升國軍戰力與關鍵技術自主性。計畫內容涵蓋感測器開發、先進材料應用、艦艇磁訊跡分析、高效能運算等,目標是將研究成果轉化為軍事應用,以應對未來戰爭型態的挑戰。

3.國防產業推動系統整合計畫

經濟部產業發展署委託金屬工業研究發展中心執行,計畫全程自111 年 1 月 1 日 至114 年 12 月 31 日,為呼應六大核心戰略產業與國防科技審議會的政策方向,計畫聚焦於構建臺灣自主國防能力:建立航太鍛造、無人機核心製程、大型艦用鋰電池與水下無人載具的技術與製造能量;同時協助業者取得授權與國內外認證。透過補助計畫申請輔導、技術移轉與研發資源整合,強化國防核心供應鏈,助力我國在國防航太和海域戰力自主發展。計畫113年度已助業者爭取無人機、國防船艦市場之製造或後勤維修商機,提高業者收入,航太無人機領域共計增加新臺幣4.42 億元,船艦領域增加新臺幣7.8億元,共計新臺幣12.22億元。

4.軍機軍艦國造推動計畫

經濟部產業發展署委託金屬工業研究發展中心執行,計畫全程自113年01月01日 至116年12月31日。計畫配合國機國造與國艦國造政策,強化業者建立國防自主能量,推動其取得軍規級認證,並開拓軍民用技術市場與國內外訂單商機。透過協助申請國防航太與船艦專題研發計畫,專注於關鍵技術與產品創新,同時輔導業者取得國內外認證,以提升其在國防航太與船艦領域的供應能力與國際信賴度。計畫113年度推動航太業者在臺投資廠房、設備與技術建置達新臺幣7.8 億元,及推動船艦廠商在臺投資廠房建置及機械設備購置達新臺幣5億元。

5.太空產業供應鏈暨網通產業新星飛揚計畫

經濟部產業發展署依據「太空發展法」委託台北市電腦商業同業公會、財團法人資訊工業策進會執行,計畫全程為自113年1月1日至116年12月31日。計畫主要以「促進人才投入網通產業研發」、「衛星地面設備供應鏈發展推動」、「衛星跨域應用實證暨國際產業合作推動」、「太空產業發展推動策略研析」,鼓勵業者投入地面終端系統整合與關鍵技術研發,並透過跨域衛星實證場域的設置,及導引產學研單位投入人才研發解題,促進太空產業供應鏈健全發展。計畫113年已推動產業引進新星人才投入5G 研發實戰,41 所大專校院260位學生報名參加,113 位學生完成研發實戰,留在5G 資通訊產業之聘用率為42%,此外,運用主題式研發補助,推動臺廠從元件/模組朝向整機設備發展,促使國內17案共30 家業者投入終端、檢測及應用等地面設備系統整合及關鍵技術,及促進研發投資金額總計達新臺幣26.57億元。

6.國防航太產業AERO輔導計畫

為推動五大信賴產業之軍工產業發展,並配合「國防科技產業發展審議會」政策指導,經濟部產業發展署委託財團法人台灣中小企業聯合輔導基金會執行,透過軍民整合的國防及戰略產業發展,開發軍機系統整合及關鍵技術、建置軍/民用航空供應鏈體系、建置航太品保認證系統及開拓軍/民用市場與商機媒合,期盼能透過「以國防支援經濟、以經濟建構國防」指導,落實國防自主及振興國防產業。

7.次世代先進製造關鍵技術開發

國家中山科學研究院在國科會、國防部指導下自114年起,為建立大型、快速且具機動性的金屬積層製造國產能量,以回應次世代武器與飛行載具對超大型工件與耐高溫合金零件之需求,除結合110年至113年執行前期計畫完成關鍵技術之原型驗證,及國內外產學研量能,計畫以大型化指向性能量沉積製造系統開發、次世代粉床熔融系統製程開發、移動式積層製造系統建置及落實我國金屬積層技術進入國軍應用及產業化商轉,希冀提升國軍後勤維修效率與軍品妥善率,同時催生能支援國防航太之在地供應鏈與出口競爭力,將前期驗證成果轉化為可量產、可部署、可商轉的國防級先進製造能量。

8.台灣卓越無人機海外商機聯盟(TEDIBOA)

在全球無人機產業加速重組之際,經濟部於2024年9月宣布成立「台灣卓越無人機海外商機聯盟」,以漢翔為聯盟主席,中光電智能機器人、神耀科技、經緯航太、雷虎、亞航、長榮航太、佳世達七家協同主席,並以航太小組為幕僚窗口,而工研院提供技術及商機支援,聯盟匯聚超過200家整機與零件廠商,打造從研發、生產到應用的完整生態鏈。此舉不僅為中小企業打通海外商機、互補資源,更透過非紅供應鏈的布局,展現臺灣在全球供應鏈重構下的自主與韌性。隨著政策與產業鏈的推進,臺灣無人機產業正朝自有品牌化與國際化邁進,為未來全球無人機產業生態注入新的關鍵力量。

五、結語

我國政府對國防領域的重視體現在多項政策與計畫中。行政院於2016年啟動「5+2產業創新計畫」,其中「國防產業」被列為重要發展領域,旨在提升國防自主能力,強化國防科技研發與產業鏈整合。此外,政府積極推動「太空發展白皮書」,規劃低軌衛星通訊、衛星發射與太空應用等領域的發展,並鼓勵民間企業參與太空產業,形成產學研合作的良性循環。無人載具,特別是無人機與無人操作系統,已成為政府關注的重點領域。行政院於2018年成立「無人機發展與應用推動小組」,協調各部會資源,推動無人機技術的研發與應用,涵蓋國防、農業、物流等多個領域。政府亦積極建構無人機測試場域,提供企業測試與驗證平台,促進無人載具技術的成熟與商業化。2022 年俄烏戰事凸顯出無人系統在現代戰場的決定性角色,亦促使全球軍備採購與供應鏈重整及加強投入。賴總統於2024年宣示的五大信賴產業推動方案,將軍工納入核心產業,並透過國機國艦國造、無人機供應鏈建置與自主防衛技術研發,強化國防自主量能。此外,根據行政院2025年8月21日討論通過,2026年中央總預算,其中,國防支出創歷史新高,總計高達新臺幣9,495億,占整體GDP 3.32%。這不僅反映臺灣面對外在威脅的決心,也為國防軍工產業提供穩定的政策支撐與市場需求。受國際情勢與臺灣特殊地緣政治處境影響,臺灣近年在國防軍工的政策、投入出現明顯加速,以「國機國造、國艦國造」為核心,透過採購導向、補助計畫與園區投資,快速補齊製造能量與特殊製程;同時鼓勵軍民融合,藉由民間研發能量解決軍用技術缺口,逐步建立「非紅供應鏈」以降低外部政治風險。

今年 9 月舉行的「台北國際航太暨國防工業展(TADTE)」在南港展覽館隆重登場,吸引來自15國的490家企業,設立1,500個攤位,規模比前屆成長逾70%。展覽中「國防館」以「韌性國防、厚植國力」為核心主題,展出了 51 項國軍自主研發成果與精進裝備,充分展現臺灣在國防科技上的自信與實力,強化與國際產業鏈的對話與合作機會。綜觀近年臺灣在國防航太與無人載具領域的投資布局,可以看到政府政策支持與資金投入已形成穩健基礎,為產業發展提供了明確保障。隨著AI、邊緣運算與自主控制等核心技術快速成熟,市場需求持續增加,使這些領域逐步成為臺灣科技產業的重要支柱,不僅對國家安全具有戰略意義,也將帶動經濟發展與社會福祉的提升。此外,毫米波通訊、低軌道衛星通訊與無人載具等領域的技術創新,正吸引越來越多的資金投入。這些技術不僅對國防安全具有重要意義,也在民生應用上展現出巨大的潛力。例如,毫米波通訊技術可應用於高速數據傳輸,支援5G與未來6G通訊需求;低軌道衛星通訊則可提供全球覆蓋的高速網路服務,特別是在偏遠地區;無人載具技術則在物流、農業監控等領域展現出廣泛應用前景。整體而言,臺灣國防領域呈現「無人化技術領先、航太技術承接、應用領域深化」的特徵。無人載具、毫米波通訊、低軌衛星通訊等領域持續獲得資本青睞,展現軍民兩用技術的廣泛潛力。這種布局反映出臺灣在自主化與智慧化技術方面的競爭優勢,同時也揭示了跨域整合的重要性:若能持續整合軟硬體研發、產業鏈上下游與國際合作,不僅可加速技術商用化,更有望在全球國防航太產業鏈中建立更具戰略性的定位,可望臺灣在國防軍工領域不僅能達成自主防衛目標,更有機會成為於國際供應鏈占有一席之地。

註釋:

1.本文收錄的「臺灣獲投企業」定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)興櫃前或下市後的私募股權投資,不含債權、可轉換公司債、補助、ICO等;(3)不包含收購、母公司對子公司100%的投資。

2.FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)國際股權投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、公開財報、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業發展署公司登記相關資訊;(7)新創案源整合平台。

3.此外,關於投資輪次為本研究推估,僅供參考。

參考資料

- 蔡枋澐,《國防線上》2025台北航太展 國防館武器亮點搶先看,軍事新聞通訊社,2025/10/01,https://to.findit.org.tw/87fgk2

- CB Insights Research,The drone tech market map,2025/08/27,https://app.cbinsights.com/research/drone-tech-market-map/

- 行政院,卓揆拍板115年度中央政府總預算案 揭示十大亮點 為國家未來20年發展奠基,2025/08/21,https://to.findit.org.tw/844l2z

- 尹慧中、林薏茹,政府啟動大採購、歐美產業加速去中化 無人機商機三大集團搶進,經濟日報,2025/08/11,https://to.findit.org.tw/84tqad

- 洪寶山,台美太空港計畫 四台廠搶首波直接商機 這六檔也有想像空間,理財週刊,2025/08/02,https://to.findit.org.tw/87f7wa

- 曾令懷,沒裝GPS也能自主飛行!艾知科技「AI偵查無人機」進擊軍用商機,獲和碩1.95億投資,數位時代,2025/07/17,https://to.findit.org.tw/84wdgz

- Research and Markets,Defense Global Market Report 2025,2025/07,https://to.findit.org.tw/844fkg

- 黃詩媛,國防科技正夯!搶下國防部10億大單的新創「創未來」有何來頭?,數位時代,2025/05/24,https://to.findit.org.tw/84x3dx

- 陳碧芬,軍工產業當紅 台杉投資首投新創「創未來科技」,工商時報,2025/05/24,https://to.findit.org.tw/84trux

- Yogesh Shinde,Missile Defense Systems Market to hit USD 51.2 Bn By 2034,market.us,2025/06/02,https://scoop.market.us/missile-defense-systems-market-news/

- 林秀英、方聿安,【新興領域/2025.05焦點】科技重塑戰爭格局-國防科技政策趨勢與國防科技新星解析(上),FINDIT 研究專區,2025/05/21,https://findit.org.tw/tw/Res/2443

- 徐慶柏,【2024年臺灣早期投資趨勢年報-國防篇】軍民合作的同時也要擁抱智慧資本,淺談新興企業參與的機會與挑戰,FINDIT 研究專區,2024/09/18,https://findit.org.tw/tw/Res/2365

- 行政院,卓揆:積極落實「五大信賴產業推動方案」 強化臺灣全球供應鏈關鍵地位 提升國家整體安全韌性,2024/09/05,https://to.findit.org.tw/84dsh5

- 國發會產業發展處,國家發展委員會/台灣經濟論衡「打造國防產業自主能量」,2024/9秋季刊,https://to.findit.org.tw/86g27m

- Alan Chen,四家廠商得標,國軍將斥資 68.87 億採購六款軍用商規無人機,科技新報,2024/08/21,https://to.findit.org.tw/84tpxt

- ReportLinker,Defense Market Outlook 2024-2028,2024/06/28,https://www.reportlinker.com/clp/global/666607

- 郭曉蓓,【國科會8大前瞻科研平臺】國防科技學研中心 擘劃發展藍圖,青年日報,2023/03/05,https://to.findit.org.tw/87eugr

- 台北國際航太暨國防工業展覽會,https://www.tadte.com.tw/zh-tw/index.html

- 經濟部中小及新創企業署政府輔導資源手冊,https://0800056476.sme.gov.tw/ebook/html/index.php?rnnd=4592942702

- 經濟部產業發展署政府資訊公開,https://www.ida.gov.tw/ctlr?PRO=executive.ExecutiveInfoList&cate=211

- 國防部軍備局技術審議組,國防先進科技研究公告及交流平台,https://defensetfp.info/Research/Detail/4046

- 國防部主計局,近十年國防預算占中央政府總預算比率,https://to.findit.org.tw/844mhm

- 台灣卓越無人機海外商機聯盟,https://www.tediboa.com.tw/