【2025年臺灣新創投資趨勢年報-食農科技篇】全球投資寒冬未散,臺灣食農逆勢展現成長力

根據美國農業食品科技募資媒體AgFunder所發布的《2025年農業食品科技投資趨勢報告》顯示,2024年全球農業食品科技新創的投資金額及件數分別創下七年及八年新低。儘管面臨全球經濟放緩與創投市場普遍收縮的挑戰,臺灣食農科技領域卻展現了逆勢成長的韌性,2024年的獲投件數與總金額雙雙創下歷史新高。本文將分析近年來臺灣食農科技領域的早期投資輪廓,涵蓋整體投資、輪次、交易規模、獲投企業輪廓、各類型投資者參與投資情況、亮點案例等。

一、全球農業食品科技領域早期投資趨勢—農業食品科技投資谷底反彈在望

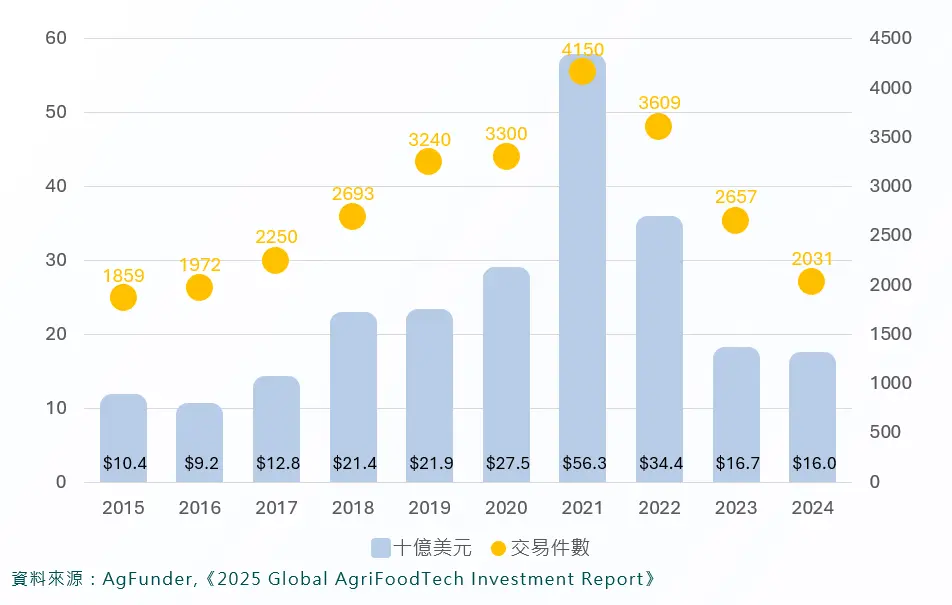

根據美國農業科技募資網站AgFunder於2025年3月發布之《2025年農業食品科技投資趨勢報告》中的數據顯示,2024年農業食品科技新創的投資金額創下七年新低,僅160億美元,較 2023 年下降 4%,交易件數則年減 24%。主要受到總體經濟放緩、創投市場普遍收縮,造成市場整體低迷。然而,至少有一半的受訪創投人士認為市場已經觸底,且部分地區出現回暖跡象。例如美國增加14%、印度增加215%、荷蘭增加118%、芬蘭增加403%及日本增加76%。

就投資結構而言,上游領域占投資金額51%,遙遙領先,共有1,265筆交易,但總金額比去年同期下降22%,其中「新型農業系統」與「生質能源及生物材料」跌幅均超過50%,不過農業生技以19億美元成為上游的最大類別,雖然年減12%,仍保持領先地位。中游領域占總投資金額11%,年增幅達41%。下游領域則占38%的資金,相較於2023年有所提升。也就是說上游領域投資金額占比最多,但金額較去年下滑,反倒是中游及下游,雖然投資金額占比較低,但相較於去年有所提升,整體來說2024年投資金額下滑,主要受到上游投資熱度衰減影響。

從細分領域觀察,下游的電商占投資金額將近12%,位居第一,年增率達17%;下游的雲端零售基礎設施則以45%增幅,成為成長最快的類別,共有52筆交易。最大宗的交易案為Wonder(外送平台)獲得7億美元的鉅額投資。

以區域市場分析,北美(美國及加拿大)是已開發市場中唯一投資資金正成長的地區,年增率達10%,其中美國獲投金額達66億美元,表現居冠。開發中國家中,僅南亞地區呈現正增長,主要受惠於印度市場在2024年顯著擴張。

全球農業食品科技投資進入寒冬並非偶然,而是多重因素交織的結果:總體經濟放緩導致資金成本上升、投資人態度趨於保守,許多基金規模縮水僅及高峰期(2021年-2022年)的三分之二;地緣政治緊張與貿易戰推升關稅及供應鏈風險,加劇市場不確定性;川普上任後美國監管框架的不穩定與氣候變遷更進一步削弱信心;此外,缺乏具指標性的收購或IPO成功案例,也使投資人看不到明確回報。在此背景下,食農領域的投資規模創下近年新低,可說是結構性挑戰的必然結果。

雖然寒風凜冽,但2024年全球農業食品科技投資僅小幅下降 4%,跌幅遠低於前一年的52%,顯示市場已逐步趨於穩定,這代表產業已走出過去的「自由落體」階段,進入相對健康的調整期。隨著新模式與新技術的湧現,農業食品科技仍具備龐大潛力,未來仍有望在全球經濟中發揮關鍵影響力。

圖1 全球農業食品科技獲投金額(2015-2024)

二、臺灣食農科技領域早期投資趨勢

(一)領域範疇

本文所定義的食農科技企業,為具有技術創新或商業模式創新者。此外,參考AgFunder分類,可依產業供應鏈區分為:上游科技,包括農業生技、農產品市場及金融科技、生質能源及生物材料、農場管理軟體、感測及物聯網技術、農場機器人、機械及設備、新型農場系統、創新食品;中游科技、其他,如酒類管理;下游科技,包括店內零售及餐廳科技、電商、家庭及餐廳烹飪科技、線上餐廳及食材包、雲端零售基礎設施,如下圖所示:

圖2 臺灣食農科技領域範疇

(二)食農科技領域獲投趨勢分析

1.早期投資趨勢變化-2024年獲投件數及金額,雙雙創下史上最高

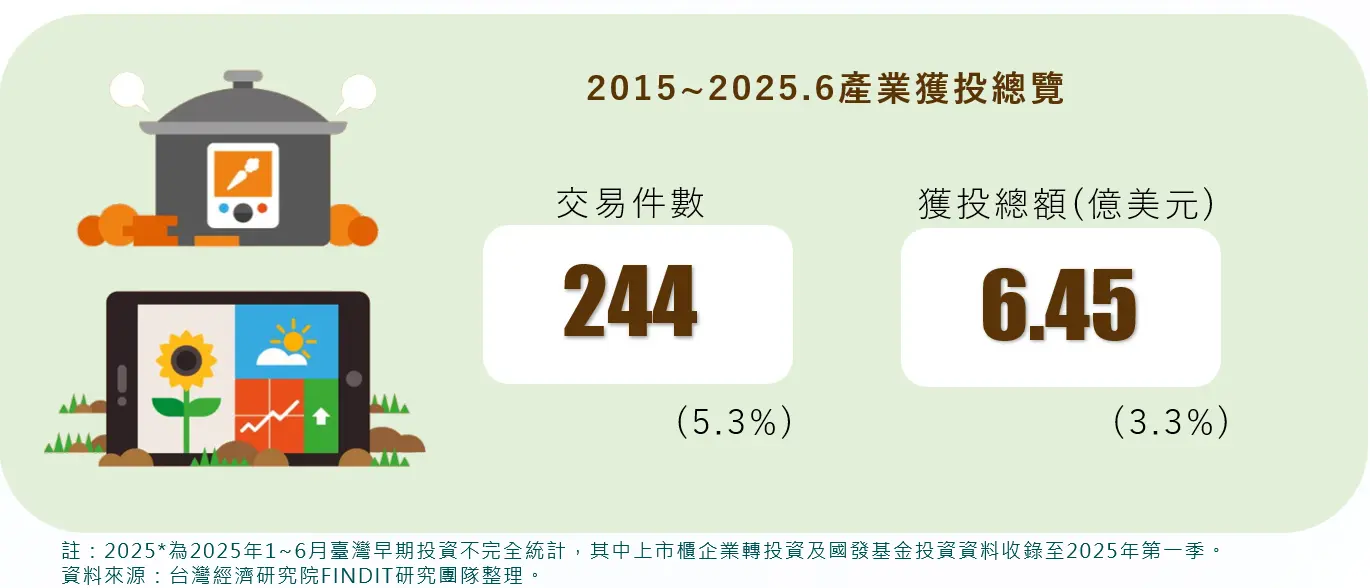

臺灣食農科技領域自2015年至2025年6月的獲投交易共244件,占臺灣早期投資交易4,569筆約5.3%,獲投金額共計6.45億美元,占已揭露之早期投資總金額192.55億美元的3.3%。

圖3 2015年-2025年6月臺灣食農科技領域獲投總覽

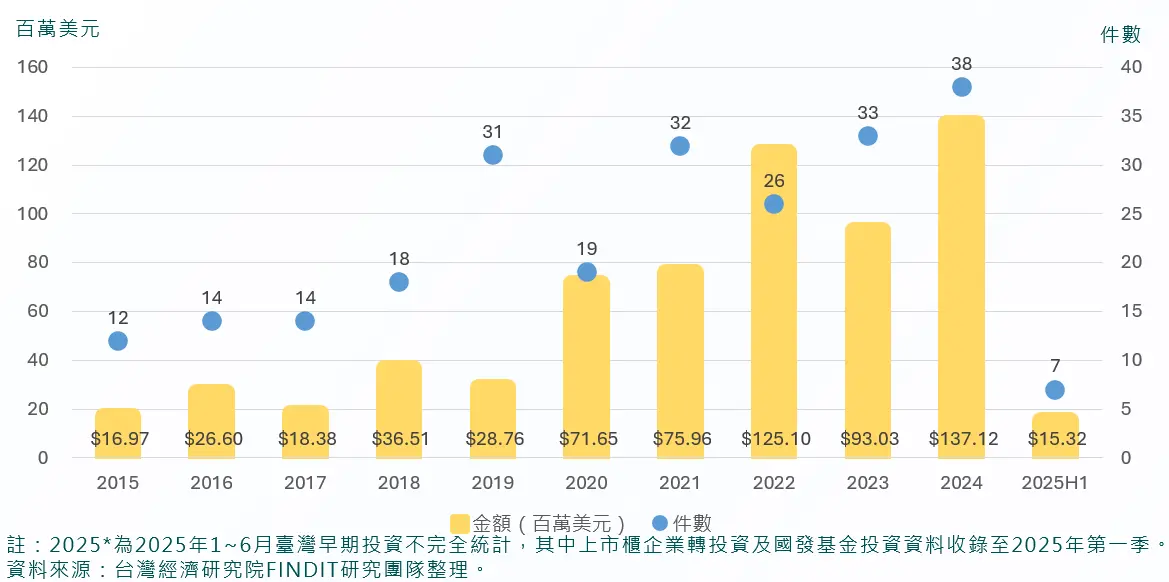

觀察整理獲投趨勢,自2015年至2022年間,獲投件數和總金額大致呈現成長趨勢,2015年臺灣食農新創獲投共12筆,揭露之投資金額僅1,697.08萬美元,至2022年獲投金額來到1.25億美元,較2021年成長65%,儘管2023年獲投總額較2022年下滑26%至9,303萬美元,但2024年獲投件數創下歷史新高,來到38件,同步推升獲投總額來到1.43億美元,刷新2022年的紀錄。而各年度間獲投金額波動程度受當年是否有大型獲投案件所影響,如2018年獲投件數僅比2017年多4件,共18件,但交易總額相較於2017年幾乎翻倍,主要是受惠於農業生技公司地天泰獲投A輪3億新臺幣(約981.5萬美元)拉抬;2019年雖然獲投件數增加,但因獲投規模平均較小,故獲投總額仍低於2018年,同樣的情形也發生在2021年,不過2022年全球逐漸邁入後疫情時代,2022年獲投金額急遽攀升,創下歷年紀錄來到1.25億美元,主要因新型農場系統(如智慧農場)、農業生技及雲端廚房、創新食品領域新創相繼獲投,其中以開發出智慧自動化飲料機器人的百睿達有限公司(Botrista Technology, Inc)於2022年獲得高達3,800萬美元的B輪資金最引人注目,且百睿達再度於2024年7月獲得6,500萬美元C輪資金挹注,同步拉抬2024年交易總額,來到1.37億美元,刷新最高紀錄。

圖4 2015年-2025年6月臺灣食農科技領域早期投資趨勢

2.早期投資金額-2025年中位數首度超越平均數,資金分配更趨平均

2020年起至2024年受疫情影響與熱錢持續推動,獲投平均數大幅拉高,主要由少數大額投資案驅動,中位數則僅小幅上升,顯示資金集中於少數新創。值得注意的是,2025年上半年出現平均數下降、中位數上升的現象,且中位數首度超過平均數,顯示市場出現結構性變化,超大額投資減少,資金分配更趨平均。

圖5 2015年-2025年6月臺灣食農科技領域獲投統計-平均數與中位數

3.食農科技早期投資趨勢-整體獲投金額及件數上游高於下游

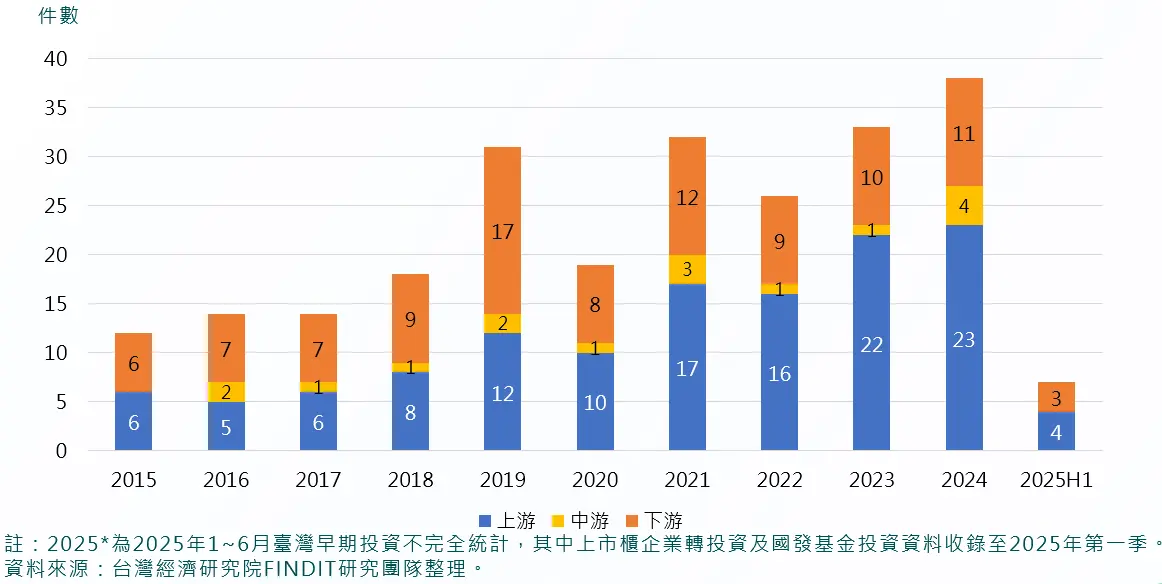

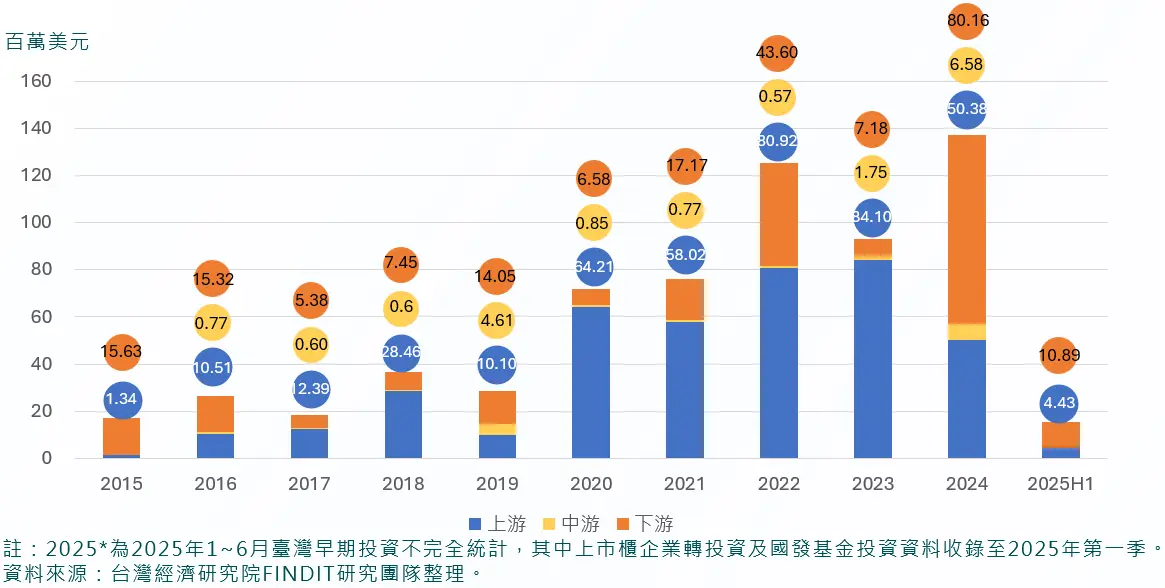

從244件獲投交易件數來看,上游的獲投交易總件數129件,下游為99件,上游比下游多出3成左右,觀察各年度變化,可見獲投件數在Covid-19疫情後的2022年起,上游均領先下游,顯示在疫情導致供應鏈中斷,氣候變遷及俄烏戰爭總體環境挑戰下,投資者益加重視能解決這些問題威脅的上游研發技術,如新型農場系統及農業生技領域;獲投件數的差異也反映在獲投金額,上游領域共獲得超過4億美元資金,占62.7%,下游則獲得約2.2億美元,僅占34.6%,中游科技獲得1,710萬美元,獲投總額占2.7%,觀察各年度變化,可發現上游獲投金額多大於下游,且2023年上游獲投金額為下游的11.7倍,為歷年來差距最大,主要因上游包含研發或建廠設備之重資本投資,如包含在新型農場系統內之漁電共生、漁業及黑水虻養殖等。不過值得注意的是,2024年上游獲投金額僅為下游的6成左右,是2020年以來首次下游獲投金額高於上游,主要因為受到百睿達有限公司獲得C輪6,500萬美元投資所拉抬。

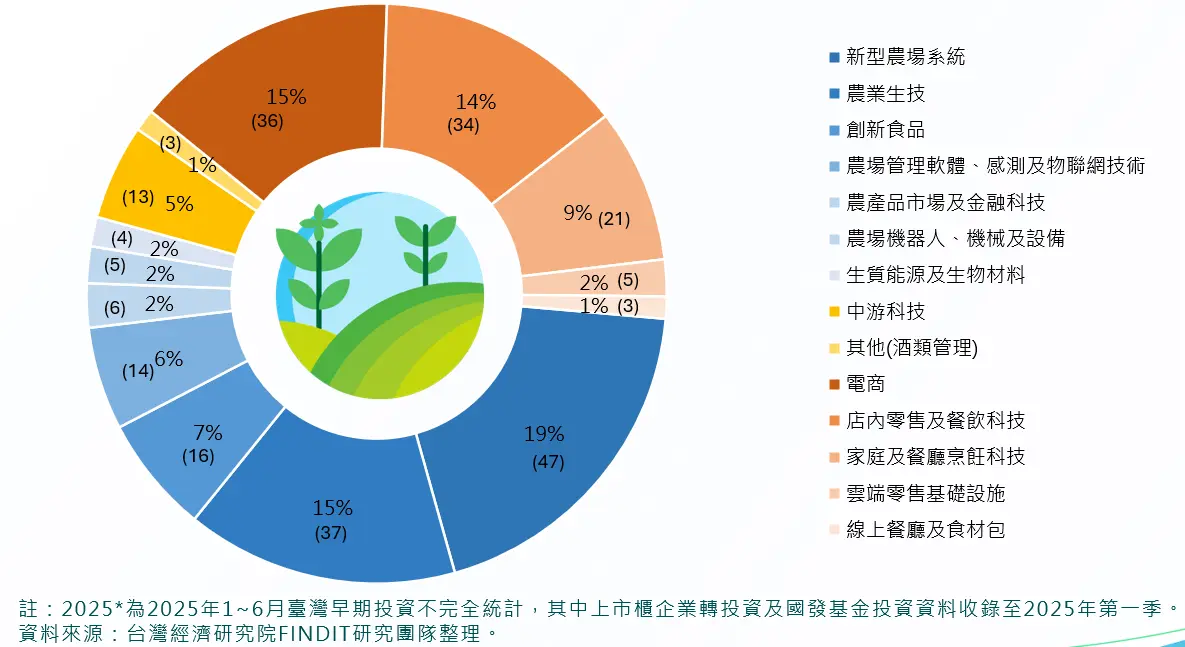

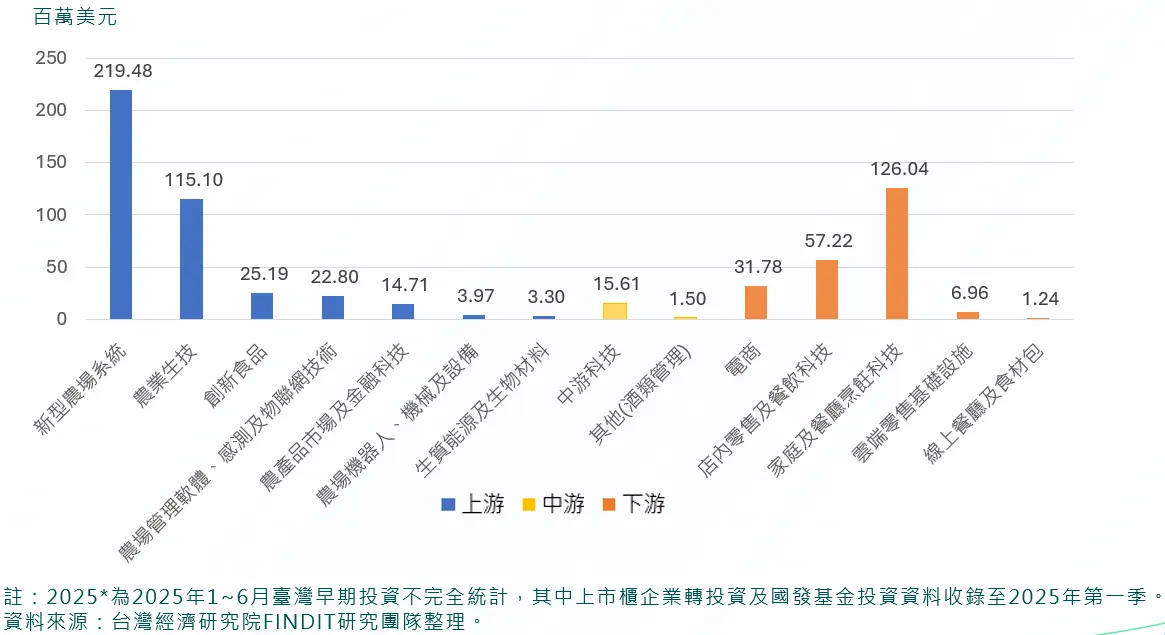

若分領域獲投件數來看,以新型農場系統共47件最多,占整體交易約2成,其次依序為農業生技(15%)、電商(15%)、店內零售及餐飲科技(14%)、家庭及餐廳烹飪科技(9%),前五大次領域合計占整體約七成。

從獲投金額來看,以新型農場系統獲投約2.19億美元最高,其次依序為家庭及餐廳烹飪科技(約1.26億美元)、農業生技(約1.15億美元)、店內零售及餐飲科技(約5,722萬美元)及電商(3,178萬美元)。

圖6 2015年-2025年6月臺灣食農科技領域獲投統計-件數與占比(分領域)

圖7 2015年-2025年6月臺灣食農科技領域獲投統計-次領域分布

圖8 2015年-2025年6月臺灣食農科技領域各年度獲投件數-供應鏈分布

圖9 2015年-2025年6月臺灣食農科技領域各年度獲投金額-供應鏈分布

圖9 2015年-2025年6月臺灣食農科技領域各年度獲投金額-供應鏈分布

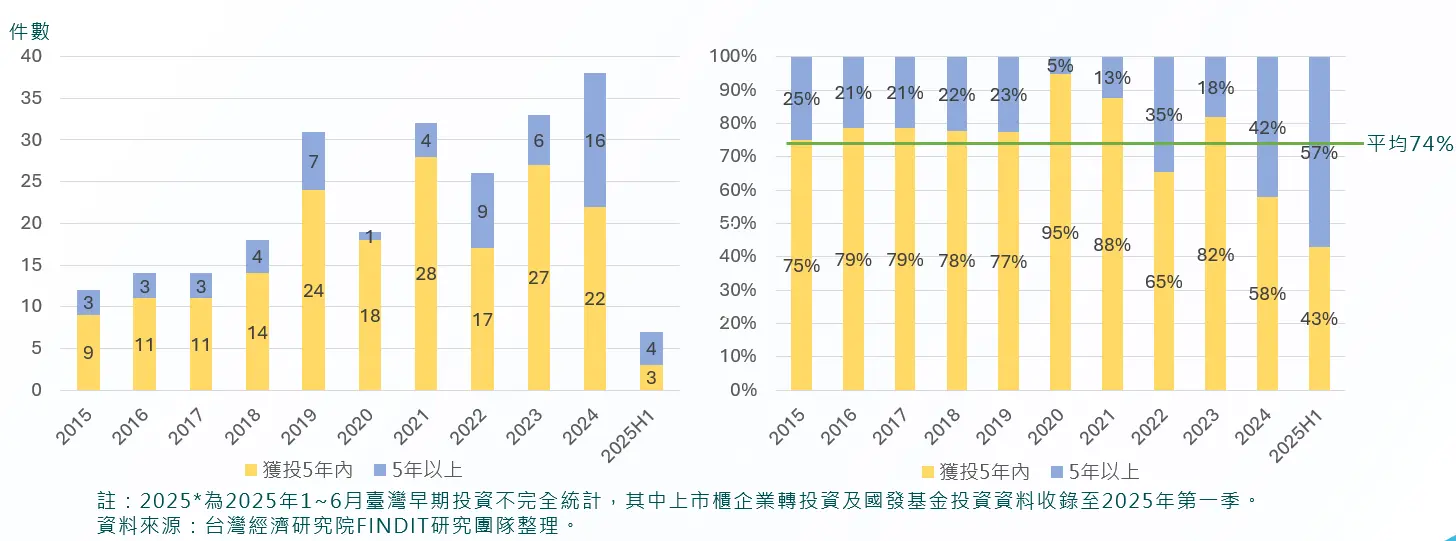

4.年輕的企業是早期獲投主力-成立5年內即獲投者占74%

2015至2025年6月期間臺灣食農科技領域的早期投資案件中,獲投企業約有七成四是在5年內成立,顯示早期資金配置仍以年輕企業為主要標的。其中2020年最具代表性,九成五的投資案件皆集中於5年內成立的新創,顯示投資人對新創潛力高度看好。儘管2024年投資件數創下新高,惟5年內企業之占比降至58%,2025年上半年更下跌至43%,顯示部分資金開始轉向已成立較久、技術成熟度與商業模式較穩定的企業,反映投資策略出現結構性調整。

圖10 2015年-2025年6月臺灣食農科技領域獲投統計-成立5年內獲投企業占比分布

圖10 2015年-2025年6月臺灣食農科技領域獲投統計-成立5年內獲投企業占比分布

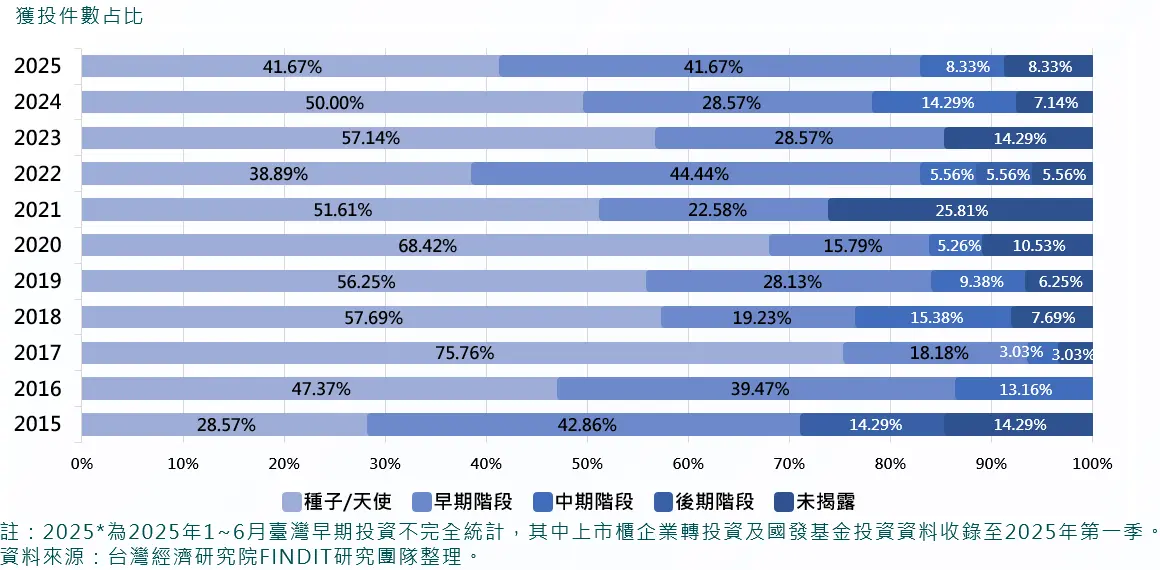

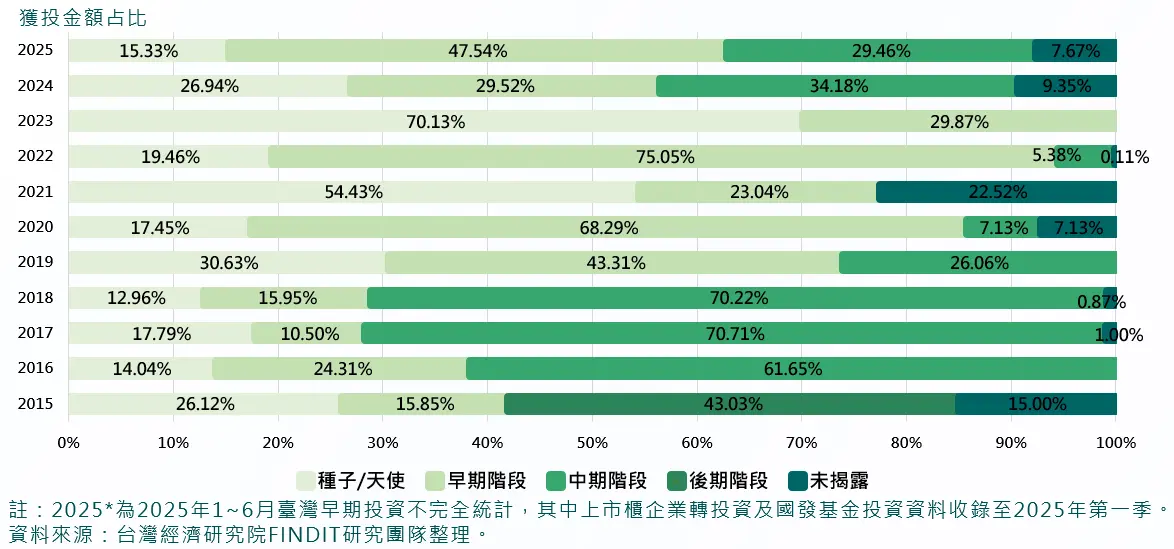

5.投資交易仍以A輪前占多數,中期階段投資案緩步成長

若依投資件數占比來看,以A輪(含)以前的早期階段交易占多數,平均約為82.1%,中期階段占比平均約為6.7%,後期階段獲投的件數較少僅1.8%;未揭露者占比平均約為9.4%;若由獲投金額占比來看,因主要受該年大型投資件數的多寡左右,故占比波動較大。整體而言,食農科技領域的交易仍以早期階段為主,但從2022年起可陸續見到一些企業如百瑞達有限公司、向陽多元光電及泰陽光電已順利進入中期募資階段。

圖11 2015年-2025年6月臺灣食農科技領域獲投統計-投資階段(依件數)

圖12 2015年-2025年6月臺灣食農科技領域獲投統計-投資階段(依金額)

圖12 2015年-2025年6月臺灣食農科技領域獲投統計-投資階段(依金額)

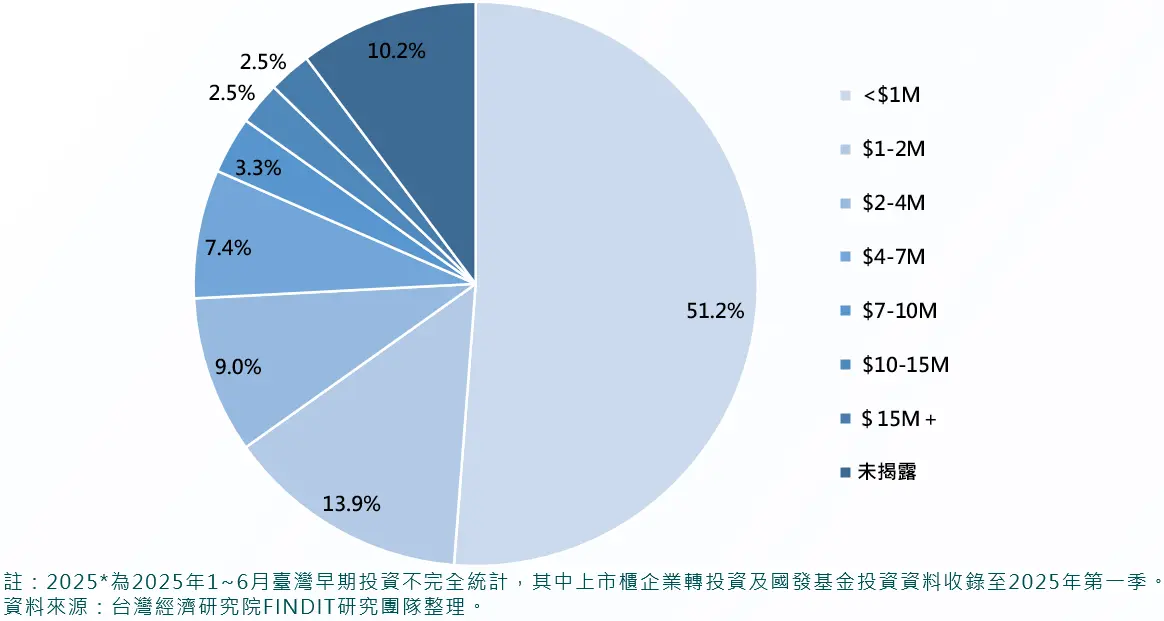

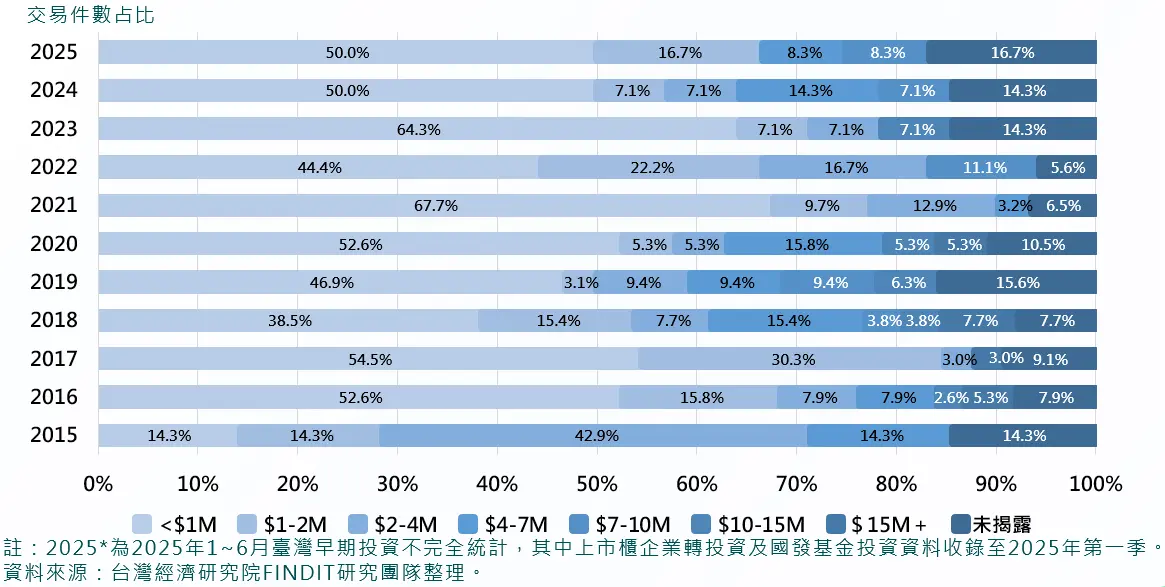

6.早期投資之交易規模結構-以100萬美元以內的金額最多

2015至2025年6月期間,臺灣食農科技在不同獲投規模的交易件數中,以100萬美元以下的件數最多,占51.2%,其次為100~200萬美元,約占13.9%;反映出食農新創在臺灣多處於起步階段,尚未吸引大量資本進入。相較之下,獲得超過700萬美元的新創僅占總體8.3%,代表能夠吸引高額投資的食農新創仍屬少數。

整體而言,過去10年期間,臺灣食農新創的資金結構呈現「小額、多筆、早期投入」的樣貌,也反映出臺灣在此領域的創新發展仍具潛力,但未來若要推動規模化成長與國際競爭,可能需要更高額的資本支持與政策引導。

圖13 2015年-2025年6月臺灣食農科技領域獲投之交易規模結構

圖13 2015年-2025年6月臺灣食農科技領域獲投之交易規模結構

圖14 2015年-2025年6月臺灣食農科技領域獲投之交易件數結構-分年度

圖14 2015年-2025年6月臺灣食農科技領域獲投之交易件數結構-分年度

7.食農科技領域獲投企業輪廓圖與2022年-2025年6月獲投亮點案例

圖15 2015年-2025年6月臺灣食農科技獲投企業輪廓圖

圖15 2015年-2025年6月臺灣食農科技獲投企業輪廓圖

(1)2015年-2025年6月臺灣食農科技獲投金額前十大,向陽多元光電創新紀錄

從每筆獲投交易金額來看,在2015年至2025年6月間,跨足AI科技養殖及漁電共生的向陽多元光電股份有限公司於2023年11月獲得B輪6,578萬美元資金,金額位居獲投之冠,向陽多元光電股份有限公司在榜上共出現 3 次(2023、2022、2021 年),總計獲得超過 1 億美元的資金,顯示該公司具備持續吸引資本的能力。

其次,百睿達有限公司(Botrista)也有 2 次大型募資紀錄,分別於 2024 年 C 輪與 2022年B輪分別獲得6,500萬與3,800萬美元,其專注於「家庭及餐廳智慧烹飪科技」,屬於下游應用端,顯示臺灣不僅在農業生產端創新,在食品科技應用方面也具發展潛力。

整體來看,上游技術導向的新型農業系統與農業生技仍為投資主力,前十名中有八名屬於上游領域,反映出臺灣投資人對於「提高農業效率與科技化」的重視。

圖16 2015年-2025年6月臺灣食農科技領域獲投統計-投資金額前十大

(2)2024年-2025年6月臺灣食農科技獲投金額超過兩百萬美元案件

2024年至2025年6月間臺灣食農科技領域中獲得超過200萬美元投資金額的交易共計12件,顯示資本市場對該產業持續保持關注與投入。百睿達有限公司(Botrista)以6,500萬美元的C輪募資金額,高居榜首;蜂勝、集元、點點全球、美商渥望智能販賣機公司等也成功擠進200萬俱樂部,顯示出投資人愈來愈重視下游領域「消費者端」的創新應用與商業模式。

雖然下游表現亮眼,但上游技術創新仍獲得穩定投資支持,其中,中一食品於B輪獲得1,545萬美元,聚焦新型農場系統;艾溢科技以感測與物聯技術為核心,獲A+輪投資411萬美元;專注於人工智慧無人機技術定位高價值魚類的威凜科技於Pre-seed輪階段就獲得200萬美元資金,顯示農漁業機器人、機械及設備領域具發展潛力。

綜合來看,從2024至2025年中觀察可看出,臺灣食農科技產業的投資開始從「生產端」延伸至「應用與消費端」,形成上、中、下游全面佈局的趨勢。

圖17 近兩年(2024年-2025年6月)臺灣食農科技領域獲投統計-獲投金額超過兩百萬美元案件

圖17 近兩年(2024年-2025年6月)臺灣食農科技領域獲投統計-獲投金額超過兩百萬美元案件

以下將針對代表性個案進行介紹:

- 向陽多元光電股份有限公司/智慧水產養殖及漁電共生/6,578萬美元/B輪

向陽多元光電成立於2018年,為向陽集團子公司,負責漁電共生養殖設施建置,並銷售自有品牌「和光蝦」,不使用動物用藥或抗生素,並於2019年自國家生物科技中心技轉溫室SPF無毒科技養殖技術,結合AI養殖科技,提供智慧化管理與水下成長監測系統,掌控適合白蝦及草蝦的成長環境,運用溫室防疫型養蝦,能對抗天然災害並隔離病毒入侵,降低氣候衝擊,創造養殖業循環新經濟。

向陽多元光電於2022年6月獲得日本三井住友集團旗下SMFL MIRAI Partners(未來夥伴國際投資控股)入股投資30億日圓(約新臺幣7.2億元),成為向陽多元第二大股東,主要股東包括向陽優能電力與國內第一大鋼鐵貿易商新光鋼鐵,其餘投資者包括國泰永續私募股權基金等,至今累計已獲得約1.42億美元(近43億新臺幣)資金。

- 百睿達有限公司/AI全自動調飲機器人(DrinkBot)/6,500萬美元/C輪

百睿達有限公司(Botrista Technology, Inc) 在2017年於美國矽谷成立,臺灣分公司於2018年成立,創辦人徐浩哲擁有Tesla自動化產線的經驗,其主要商品服務包括:AI全自動現調飲品機器人(DrinkBot)、後廚自動化吧台設備及自動化設備雲端管理平台等,整合軟體、硬體、韌體、食材等不同領域,以自動化技術提供冰沙、奶昔、茶飲、冷咖啡、手搖飲、雞尾酒等不同飲品種類,目前擁有2,000種食譜、15種飲料類別,服務全球連鎖餐飲集團以及知名飲料品牌,提供完整的新鮮飲料調理配套及原物料供應鏈服務。DrinkBot採取一站式的服務,第一線餐飲業者可以透過機台連網功能,做到智慧監測、自動叫料以及相關數據分析,可幫助餐廳省下大幅人力成本,在因應產業人力結構變化與缺工下,能協助餐廳內外場的品質及效率升級,具有龐大商機。

百睿達於2024年7月獲得亞洲最大的食品服務公司之一快樂蜂餐飲集團(JFC)等投資者青睞,募得C輪6,500萬美元,至今累計獲得近1.2億美元(約新臺幣39億元)資金,該筆資金將用於AI發展,利用數據為品牌提供更符合消費者需求的飲料菜單,以及擴展飲品品項和原物料來源。JFC集團創辦人表示其輕資產式的銷售模式及自動化服務,不僅能提高客戶體驗,也創造持續成長的獲利前景。

- 點點全球股份有限公司/智慧餐飲零售平台/438萬美元/A倫

點點全球成立於2019年,最初以LINE平台為基礎推出「快一點」,協助餐飲業者完成數位轉型,核心功能為快速線上點餐與支付。2022 年,團隊進一步結合台灣大哥大5G通訊技術、POS系統商益欣資訊及Uber外送平台,優化店家出單及POS流程,提升營運效率。2023 年再推出支付產品「點點付DDPay」,在原有點餐與出單服務基礎上,整合現金、信用卡與線上支付的一站式解決方案,進一步簡化餐飲業者的收款流程並強化數位化營運能力。

點點全球2024年9月完成新臺幣1.4億元(約438萬美元)A輪募資,由之初創業投資管理顧問股份有限公司(AppWorks)領投,並由聯華神通集團的聯訊創投、扶田資本、AVA天使投資、國泰創投及中租實業等多家投資機構跟投。

- 艾滴科技股份有限公司/紅樹林碳匯與智慧水產養殖/318萬美元/ A+輪

艾滴科技於2017年創立,運用AIoT智慧養殖技術,結合室內養殖、自主研發之 AI 演算法、水質感測器、自動化設備與GAIC英國水產疾病險,再搭配太陽能應用,建構出智慧化水產養殖場。目前團隊自研AIoT設備已進入商轉,可提供24小時即時監控並隨時調整養殖參數。

為解決養蝦過程中的廢水排放問題,艾滴科技導入生物分解法,將養殖副產物轉化為紅樹林的營養來源,進而加速其生長,運用紅樹林優異的碳匯能力,吸引上市櫃企業進行碳權交易。艾滴科技藉由「養殖、發電、碳權」的整合模式,已於緬甸完成逾1,000公頃紅樹林復育計畫。2024年,公司成功將近1.5萬公噸碳權出售予英國買家,創造超過新臺幣2,000萬元收益;2025年更與晶片大廠NVIDIA合作,運用AI與GPU技術提升碳封存效率。

艾滴科技於2024年2月完成A+輪募資共新臺幣1億(約318萬美元),至今累計已獲得2.6億新臺幣(約860萬美元)挹注,投資者包括扶田資本、國發基金和雲豹能源科技等。

- 威凜科技股份有限公司/無人機輔助遠洋漁業/200萬美元/Pre-seed輪

威凜科技成立於2024年,為一家專注於人工智慧無人機技術的公司,主要服務於商業漁業領域,針對鮪魚等高價值魚種提供精準定位解決方案。其系統整合AI演算法與多元感測器,包括鳥類雷達、聲納、衛星數據及無人機影像,顯著提升圍網鮪魚捕撈的作業效率與永續性。相較傳統依賴高成本且具風險的直升機,威凜科技以多無人機AI系統,協助漁民即時辨識魚群、估算群體規模與噸位,不僅降低操作風險與成本,也彌補漁業人力世代交替所帶來的經驗斷層。

威凜科技成立於2025年3月完成200萬美元(約新臺幣6,596萬元)Pre-seed輪募資,本輪投資人包含SparkLabs Taiwan、日本專注無人機產業的創投公司DRONE FUND以及多位天使投資人,其中包含暢銷遊戲《吉他英雄》(Guitar Hero)創辦人黃中凱和Twitch共同創辦人林士斌。

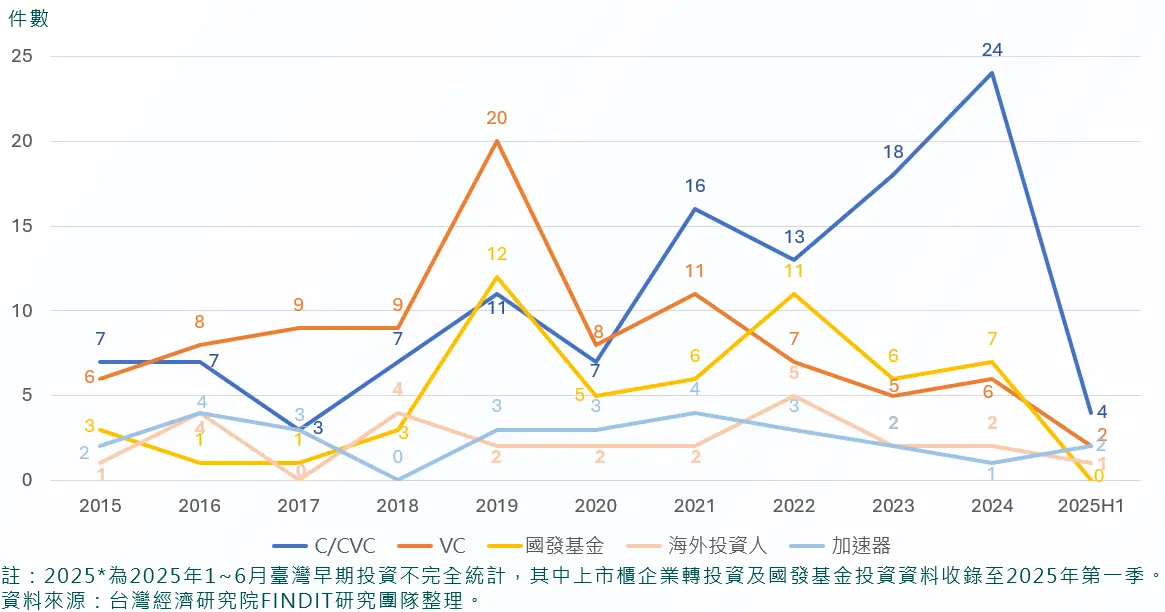

8.臺灣食農科技領域最活躍的投資者為國發基金

由投資件數來看,食農領域最活躍的投資者和加速器包括國發基金(55件),還有向陽優能電力、新光鋼鐵、扶田資本、國泰人壽、大亞創投、達盈管顧、之初創投、永續影響力及活水社投,投資件數均在5件以上。

若依時間序來看,公司/公司創投(C/CVC) 2018年起逐漸崛起,並於2024年達到24件的高峰,成為推動臺灣食農投資的主要力量,顯示產業鏈既有企業積極透過投資佈局新創,以掌握技術與市場先機。相較之下,創投(VC)雖在2019年曾出現20件的高峰,但後續逐年下滑,反映傳統創投資金在該領域的熱度逐步退潮。

國發基金在2019至2022年間有明顯拉升,2021年達到11件,顯示政策資金於疫情與全球供應鏈重整時期發揮支撐作用。至於海外投資人,整體件數始終維持在低檔,顯示臺灣食農新創吸引國際資本的能量還有增強的空間。

圖18 2015年-2025年6月臺灣食農科技領域獲投統計-各類投資者參與投資件數分布

圖18 2015年-2025年6月臺灣食農科技領域獲投統計-各類投資者參與投資件數分布

若以投資者類型來看,以策略型投資者(企業/企業創投)參與投資117件交易最多,約占48%,為最為活絡的投資者類型;其次為創投,共計91件(占37%);具有扶植新創角色的國發基金,透過專案投資或搭配投資等方式參與之投資件數為55件(占23%),位居第三;加速器投資件數為27件(占11%);海外投資者參與投資件數為25件(10%);天使投資者/組織或個人投資者,參與投資的件數為34件(占14%)。

從政府支持來看,除國發基金透過投資扮演扶植新創角色之外,國家級加速器-產學研鏈結中心價創計畫(地天泰、農譯科技、炬銨生技、魚瑞生技)、科技部萌芽計畫(智耕創新)、經濟部產業技術司TREE計畫(工研院衍生之滿極生技、米粒隊)、農業科技研究院(擎壤科技、夲牧生物科技、基育生物科技、源鮮農業生物科技、汎鍶科藝、恰口科研)等政府資源,亦由技術端開始,一路滋養著學研團隊至創業成立公司,將學研技術導入市場,落實產業運用,其他亦有自朝陽科技大學(台灣神農社會企業)、中興大學(帝霖、循創生物科技)和海洋大學(健得生技)等校衍生出的食農科技新創。

圖19 2015年-2025年6月臺灣食農科技領域獲投統計-投資人分布

圖19 2015年-2025年6月臺灣食農科技領域獲投統計-投資人分布

臺灣專注於食農科技領域的新創加速器,包括自2018年成立的「好食好事加速器」及2021年成立之餐飲科技加速器「Foodland Ventures」。好食好事加速器是臺灣第一個用矽谷精實創業方法論、麻省理工學院輔導制度,專注協助食農科技新創的輔導計畫,也是臺灣唯一擁有輔導課程、一對多業師輔導系統的食農科技加速器。成立八年來,透過以上加速過程,協助食農科技新創打好基本功,以確保資本市場接觸案源、企業接觸創新的品質;同時發展出食農科技的創新生態圈,打造鏈結國內外資源、資金的商務平台。

好食好事加速器並於2024年率入選團隊前進印尼、新加坡開發商機,鏈結東南亞市場。而在2023年下半年,好食好事加速器也順利募集到一筆資金,用於投資農業生技、食品技術、餐飲科技、永續價值四大面向的新創團隊,2024年3月與SIC永續影響力投資正式締結策略性投資夥伴關係,期望放大加速器期間的輔導培訓,藉由投資環節陪伴食農科技新創一同成長。

兼具創投與餐飲科技創業加速器身分的扶田資本,關注領域包括雲端廚房、自動化機器、智慧供應鏈、硬體與軟體服務等,三位創辦人分別擁有軟體技術背景,天使投資人與餐飲顧問經驗,專注於扶持顛覆性科技新創團隊,協助鏈結從產地到餐桌的餐飲產業供應鏈資源、國內外創業家與投資人網絡,及實體餐飲品牌測試沙盒,引領餐飲科技新創團隊走向國際舞臺。

其他如美國SOS Venture(SOSV)旗下「IndieBio加速器」,針對功能性食品和生物醫學領域之種子加速器,投資領域涵蓋食品,例如專注於製作植物肉及油脂的Lypid(活優科技股份有限公司)即為加速器畢業校友之一,而孵育雲端廚房新創JustKitchen、源自矽谷的創投基金「SparkLabs Taiwan」雖非針對食農科技領域,但擁有國際加速器網絡與3個種子基金,能夠協助具有潛力的新創拓展國際。對於有志拓展國際市場的臺灣食農科技新創,借助具有國際鏈結能力之加速器是可行的方案之一。其他曾投資臺灣食農領域企業的加速器尚包含微軟加速器、Berkeley SkyDeck、500 Global及美國最大硬體加速器HAX Boost(隸屬SOSV)。

三、農業科技領域相關新創政策

新創企業不僅是創新的推動者,更是解決食農領域問題的關鍵。在以農業部為首的政府政策的支持下,包含推動整合型農業科專計畫、智慧農業科技服務體系,以及透過農科院之農業育成中心等,以扶植農業科技新創企業,以下將針對相關措施進行簡介:

(一)推動整合型農業科專計畫

農業業界科專計畫之推動係行政院農業委員會(簡稱農委會;現為農業部)依據「2002年行政院產業科技策略(SRB)會議」重要結論與建議,參考經濟部科技研究發展專案計畫進行之方式,研擬農業科技研究發展專案計畫(農業科專計畫),以法人、業界及學界等3類為適用對象,依序於95年、96年及99年實施,期整合上、中、下游研發體系,達成有效運用農業科技研發人力及財力資源之目的,逐步落實以研發成果商品化及產業化為前提之科研發展機制,並建置「農業部農業科技專案計畫服務網(https://agtech.moa.gov.tw/)」,發展以科技為後盾、市場為導向之優勢農業。

為鼓勵企業主動投入經費於自行研發或技術產品商品化,加速農業科技產業化及提升產業競爭力,自96年起補助企業投入農業業界科專計畫,經統計至113年止,共完成151件計畫,依執行成果累計推估,政府平均每補助1元新臺幣,可帶動業者直接投資1.55元新臺幣,創造9.25元新臺幣的產值,並促成業者衍生投資累計逾30億元新臺幣。

透過農業業界科專計畫鼓勵企業積極投入創新研發工作,除能減輕業者研發資金負擔,於計畫執行期間,透過審查過程輔導業者運用既有研發資源、核心能量及關鍵技術,逐步完成技術或產品開發,有利後續公司建立智慧財產權管理、市場布局及後續行銷策略能力。

(二)建構智慧農業科技服務體系

因應農業面臨的挑戰,農業部配合國家政策推動智慧農業計畫,整合產官學研跨領域合作能量,共同推動智慧農業技術發展。主軸定位為「智慧生產」與「數位服務」兩大面向,希望透過智慧化生產管理,突破小農單打獨鬥之困境,提升農業整體生產效率與量能;並藉由物聯網與大數據分析技術,建構主動式全方位農業消費/服務平台,滿足所有農業利益關係人需求,提高消費者對農產品安全之信賴感。期待能打造優質從農環境,開創農業經營新典範,邁向「效率」、「安全」、「低風險」的新農業時代。

其中,農業部所推動的「智慧農業科技服務體系」與農業科技新創企業間具有緊密的關聯。該體系扮演媒合平台的角色,將具有技術能量的科技服務業者(包含新創企業)與有需求的農業生產者連結起來,藉此整合政府、學術界、產業界等各方資源,並使農業生產者能快速找到適合的技術服務,此外,透過鼓勵科技服務業者登錄,能激發產業的創新活力,催生更多創新的智慧農業解決方案。

(三)設立農業科技研究院

於103年由行政院農業委員會(簡稱農委會;現為農業部)全額捐助設置設立之財團法人—農業科技研究院(簡稱農科院ATRI),為建構農業科技產業化及新創事業化發展平台,以提供農業企業機構、農民團體及農民的農業技術及商品化、產業化服務,同時支援政府農業政策的研擬與決策,加速農業新創事業及國際化之發展。農科院整合農業、林業、水產與畜產試驗所之輔導能量與資源,依不同專業領域及服務項目進行分工,提供從技術創新到企業經營的全方位育成服務,深化全育成一條龍輔導模式,因應不同發展階段的農企業輔導需求,給予相對應服務與支援,引導逐步提升研發與營運能力,加速研發成果商業化進程,開拓國內外市場,在競爭且多變環境中穩定成長與茁壯,成就更多以科技為導向的農企業轉型升級。

農科院之農業育成中心為廠商提供一站式服務,協助技術、募資、商務、法律、取得政府資源等輔導服務。在113年度,育成新進駐廠商5家,共促進投增資4,285萬5,000元新臺幣,輔導部份預估增加產值2億5,477萬6,860元新臺幣,促成技術移轉2件29萬元新臺幣、產學研合作委託案12件941萬6,000元新臺幣,輔導廠商獲得政府補助資源12件2,033萬5,000元新臺幣,取得獎項3件。

四、結語

整體而言,臺灣食農科技領域的獲投表現,即便面對全球經濟波動和資本寒冬下,仍然展現一定的韌性和成長力道。投資件數與金額雖隨大型個案有所波動,但整體呈現逐步擴張趨勢,特別是2024年不僅創下獲投件數歷史新高,亦因百睿達及向陽多元光電等指標性案例,推升獲投金額再度刷新紀錄。這也顯示出臺灣新創具備吸引資本的實力,並逐漸跨越早期試探階段,向中期成長階段邁進。

從結構面觀察,資金仍高度集中於上游技術,如新型農場系統與農業生技,反映投資者對解決氣候變遷、糧食供應鏈中斷等挑戰的技術解決方案抱有高度期待。然而,2024年投資趨勢出現結構性轉變,下游應用端展現強勢突破,獲得200萬以上投資的12件交易案中,即有5家為下游領域,且下游投資金額首次超越上游,這顯示臺灣食農科技的發展已從農業生產技術,逐步擴展到更貼近消費者的應用與服務。

在獲投領域方面,新型農場系統(如智慧農場、漁電共生)是件數和金額雙料冠軍。其他重點領域還包括農業生技、電商及家庭與餐廳烹飪科技,這些領域共同構成了臺灣食農科技的核心創新力量。

在資金來源方面,臺灣食農科技的投資生態呈現出「小額、多筆、早期投入」的樣貌。儘管有少數大型募資案,但超過五成的交易金額低於100萬美元。最活躍的投資者類型是企業/企業創投(CVC),自2018年後崛起,並在2024年達到投資高峰,成為主要驅動力,這代表既有產業積極尋求透過投資新創來佈局新技術與市場。相較之下,傳統創投(VC)的活躍度有所下降。國發基金與加速器則持續扮演補充與扶植角色,政府政策、學研機構與產業鏈的多方支持,共同形成完整的創新生態系統。惟海外資金參與仍相對有限,顯示臺灣新創在國際資本市場的能見度仍需強化。

展望未來,全球正面臨氣候變遷及勞動力短缺問題,而近年臺灣食農科技結合AI、IoT及大數據分析,不僅提升資料應用與系統整合能力,也更能因應生產、營運及市場多元化需求。若能進一步擴展農業科技的應用場景、降低技術採用門檻,並克服數據標準化差異,臺灣食農科技新創將在跨國發展上展現更強競爭力,並有望在全球資本市場探底後即將回暖之際把握契機,乘勢而上。

註釋:

-

本文收錄的「臺灣獲投企業」定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)興櫃前或下市後的私募股權投資,不含債權、可轉換公司債、補助、ICO等;(3)不包含收購、母公司對子公司100%的投資。

-

FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)國際股權投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、公開財報、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業發展署公司登記相關資訊;(7)新創案源整合平台。

參考資料

-

AgFunder,《2025 Global AgriFoodTech Investment Report》。

-

累計募得39億元!Botrista完成新一輪募資,由「菲律賓速食霸主」快樂蜂共同領投,創業小聚,2024.7.10。https://meet.bnext.com.tw/articles/view/51477

-

林芷圓,艾滴科技燒1.5億養蝦打出一片天!如何再拿廢水種植紅樹林,賺8億碳權?,數位時代,2024.6.8。https://www.bnext.com.tw/article/79365/idwater-startup

-

謝振寶,艾滴科技以AIoT提供氣候科技Ai數位孿生數據,2025.1.6。https://www.ctee.com.tw/news/20250106701743-431202

-

曾令懷,開了2年早餐店搞懂餐飲業痛點!點點全球完成AppWorks領投1.4億募資,2024.9.26。https://meet.bnext.com.tw/articles/view/51717

-

好食好事加速器 X SIC永續影響力投資 正式締結策略性投資夥伴關係,好食好事基金會,2024.3.26。https://www.hao-shi.org/tw/news/detail/haoshiaccelerator_co-investor

-

好食好事加速器再升級 首度率入選團隊前進海外找商機,好食好事基金會,2024.7.29。https://www.hao-shi.org/tw/news/detail/Expanding_Influence_Taiwanese_Startups_Entering_the_Indonesian_Market

-

《財團法人農業科技研究院113年度決算書》,財團法人農業科技研究院。https://www.atri.org.tw/information_04

-

農業科專服務小組科技處、湯惟真、黃文意、李紅曦,農業業界科專10周年「科研創新‧點農成金」精彩成果回顧。https://www.moa.gov.tw/ws.php?id=2505695

-

智慧農業科技服務體系:https://www.intelligentagri.com.tw/smartagrilist/

-

農業部農業科技專案計畫服務網:https://agtech.moa.gov.tw/

-

農業科技專案計畫服務網:https://agtech.moa.gov.tw/News/news_more?id=0ba978fba8e0426bbc1c0e54e4f158fa

-

農業部:https://www.moa.gov.tw/theme_data.php?theme=news&sub_theme=agri&id=9871

-

鄭虢鍇,台灣農業科技服務崛起之路:政策、商模及挑戰,台經月刊2025年9月。