【全球創投風向掃描】籌碼集中,AI新創的資本競逐之戰

2026年第二季全球創投投資規模雖較前季下滑,但較去年同期大幅增長,上半年總投資金額已超越2025全年。AI領域持續主導投資動能,佔整體投資規模的七成,吸引巨額資金湧入。然而,交易件數持續下滑,顯示創投趨向集中投資,對早期及非AI新創構成募資挑戰。亞洲與歐洲投資規模逆勢成長,顯示全球資本板塊移動。新生獨角獸數量銳減,主因資本集中於少數AI領頭企業。IPO市場方面,SpaceX創下史上最大IPO紀錄,Cerebras Systems與Quantinuum亦成功上市。總體而言,AI技術自主性、算力及解決物理世界痛點的硬體項目成為資本關注焦點,新創需證明其技術前沿性以吸引投資。

一、AI主導全球投資脈動,亞、歐投資規模增長

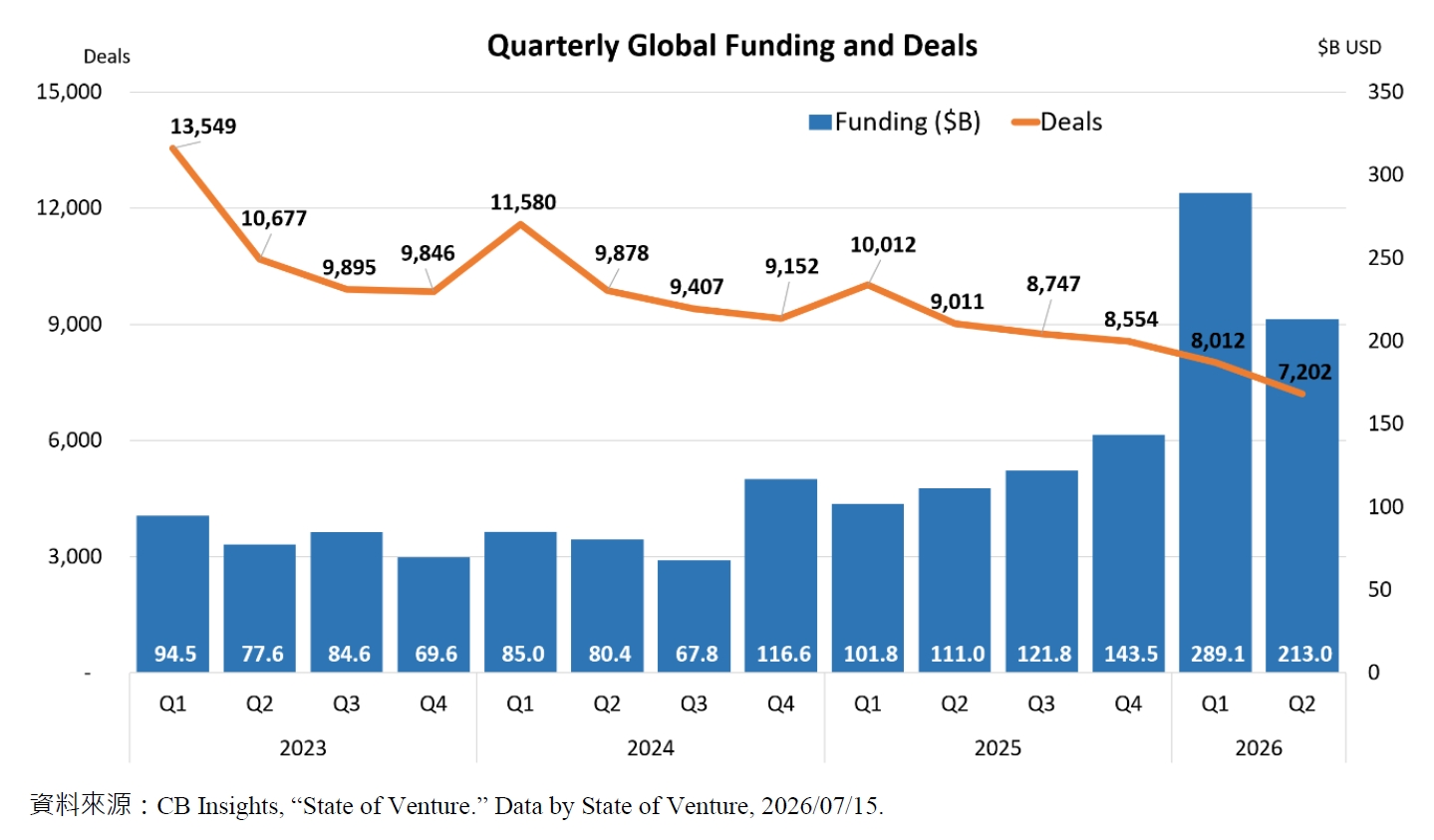

根據CB Insights的統計,儘管沒有亮眼如第一季OpenAI 1,200億美元的天價交易,2026年第二季全球創投投資規模仍達到了2,130億美元,較前一季減少26.32%,但較2025年同期增加91.89%,2026上半年的投資金額(5,021億美元)已超越2025全年的水準(4,781億美元)。其中Anthropic完成H輪500億美元募資,投後估值達9,650億美元;由亞馬遜(Amazon)創辦人Jeff Bezos成立的Prometheus則是在4月份完成120億美元的B輪募資,估值410億美元。另外,AI模型的募資賽道上,中國DeepSeek也浮出水面,完成500億人民幣(約75億美元)A輪募資,估值超過三千億人民幣,創辦人梁文峰出資200億人民幣,成為最大投資人。在AI浪潮下,人才與算力的競爭壓力倍增,DeepSeek終須打破過去不靠外部募資的發展模式,拿下這波資本市場紅利。

相對於持續投入的資本規模,交易案仍在持續的下滑當中,2026年第二季僅7,202件,較前一季減少10.11%,較2025年同期衰退20.08%。集中資本在少數有機會突破重圍的投資模式,似乎比廣灑網更受到創投的青睞,尤其是當AI已明確主導資本市場的時代。

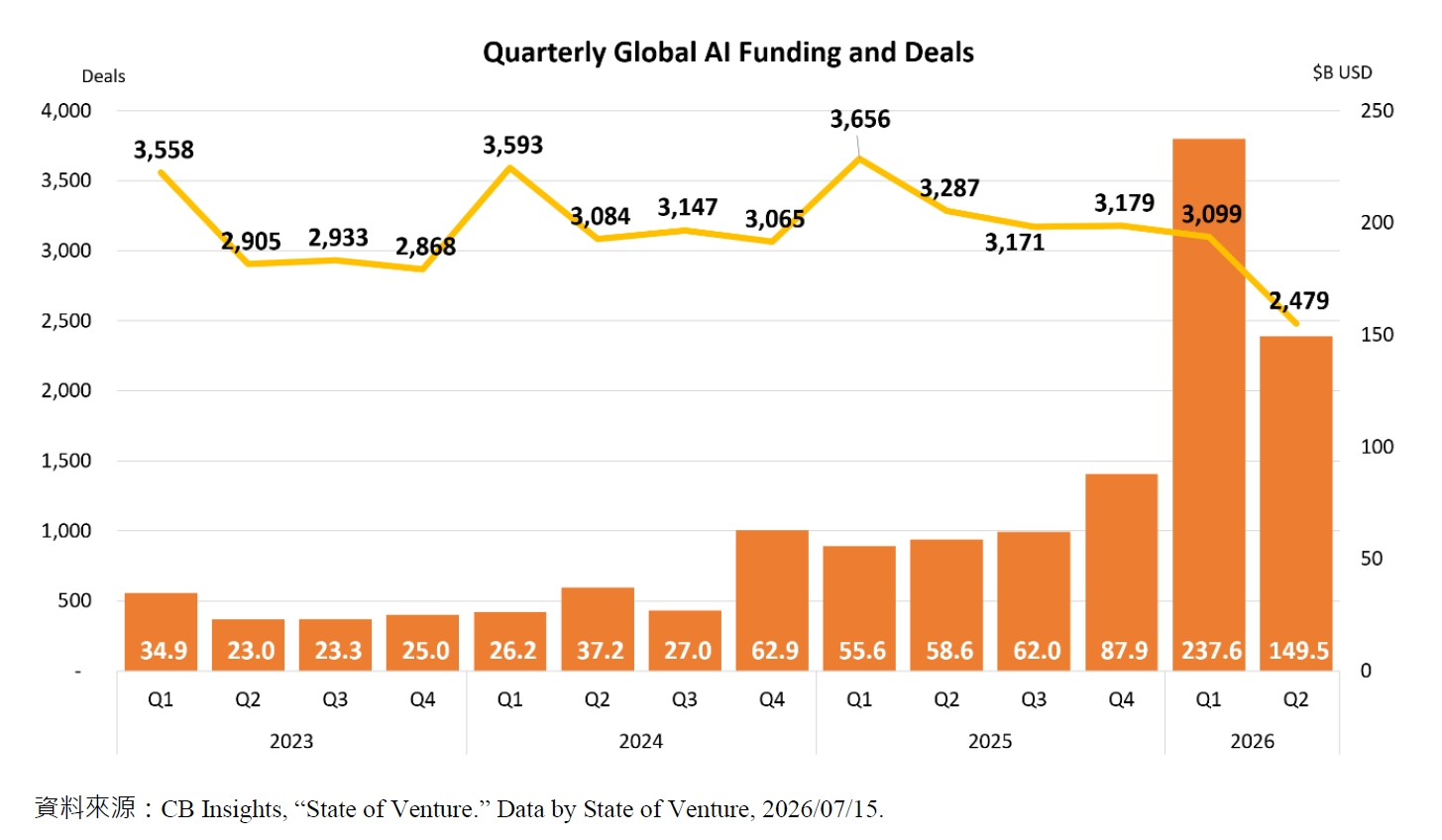

AI領域的投資案為2,479件,較前一季減少20.01%,較2025年同期衰退24.58%,占整體投資件數的34.42%;投資金額儘管較前季下滑37.08%,但仍超過千億,達1,495億美元,且較2025年同期增長155.12%,占整體投資規模的70.19%。

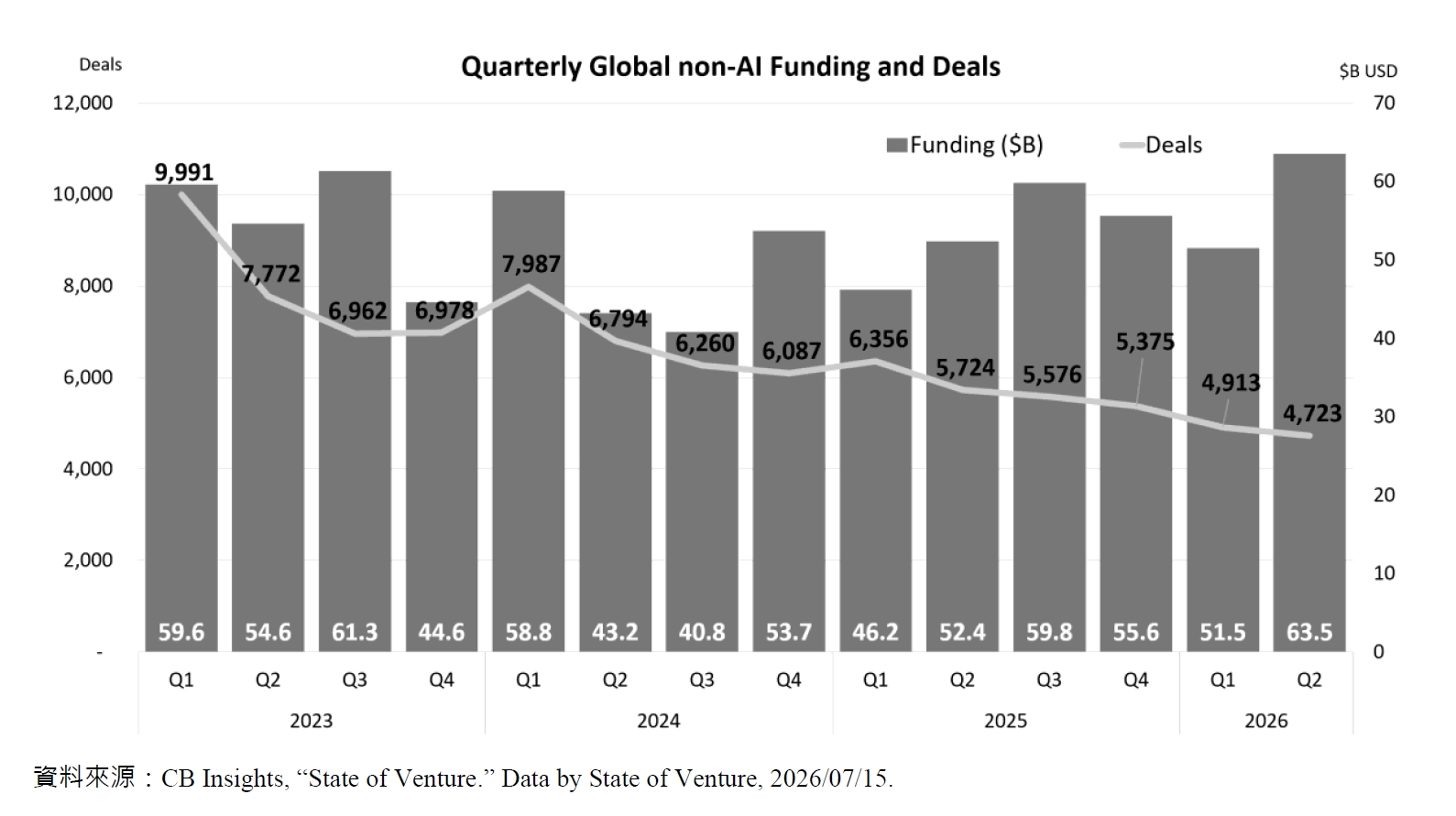

非AI領域的投資案在第二季仍持續走低,僅4,723件,較前季衰退3.87%,但投資金額則達到635億美元,為2023年以來的單季新高。其中能源領域獲得不少關注,如丹麥的再生能源開發公司Eurowind Energy在四月份獲得黑石集團旗下的Blackstone Infrastructure投資20億歐元;美國的VoltaGrid(7.75億美元)、CenterNode(7.5億美元)與Maxwell Power(7.5億美元)亦獲得破億美元的鉅額投資。

全球創投市場中,美國仍居於領導地位,2026年第二季的交易案達2,212件,占整體投資案的30.71%;投資金額雖較前一季衰退43.9%,但仍達1,342億美元,占整體投資規模63%。而值得關注的是亞洲與歐洲的投資規模出現逆勢成長。第二季亞洲地區創投投資金額為352億美元,歐洲地區則為271億美元,分別較前一季增長57.85%與23.74%。亞洲地區的成長圍繞著AI相關領域的投資,除了前述的中國DeepSeek之外,尚有AI大模型開發公司階躍星辰(StepFun)與月之暗面(Moonshot AI)於5月分別獲得25億與20億美元投資;新加坡數據中心龍頭DayOne完成C輪25億美元募資;以及日本先進半導體國家隊Rapidus的1,500億日圓投資。歐洲地區除了Eurowind Energy,尚有瑞典綠氫煉鋼新創Stegra(14億歐元);德國AI機器人公司NEURA Robotics(14億美元);以及英國AI新創Ineffable Intelligence募得11億美元的種子輪資金。

二、籌碼集中,新創募資難度增加

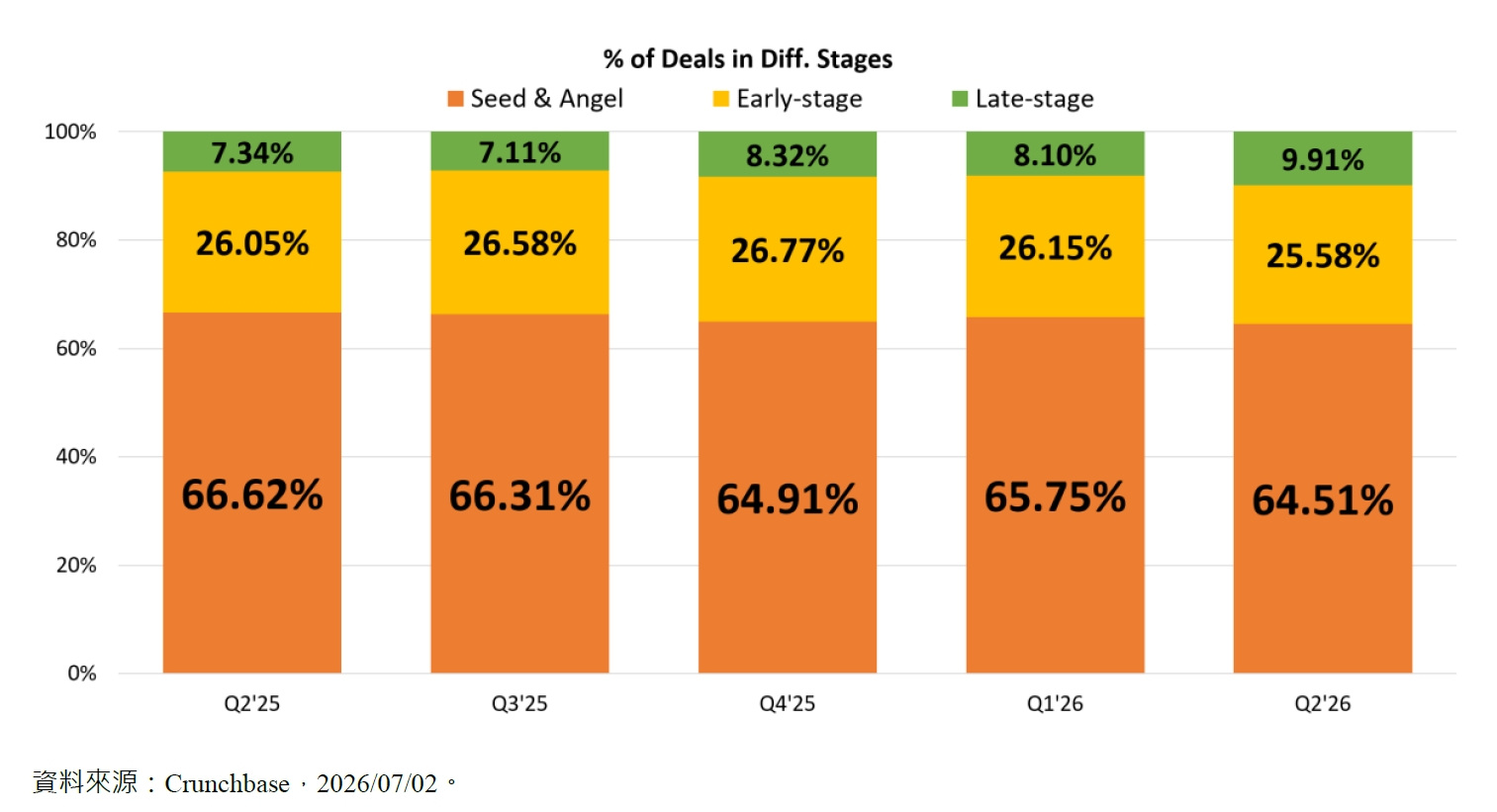

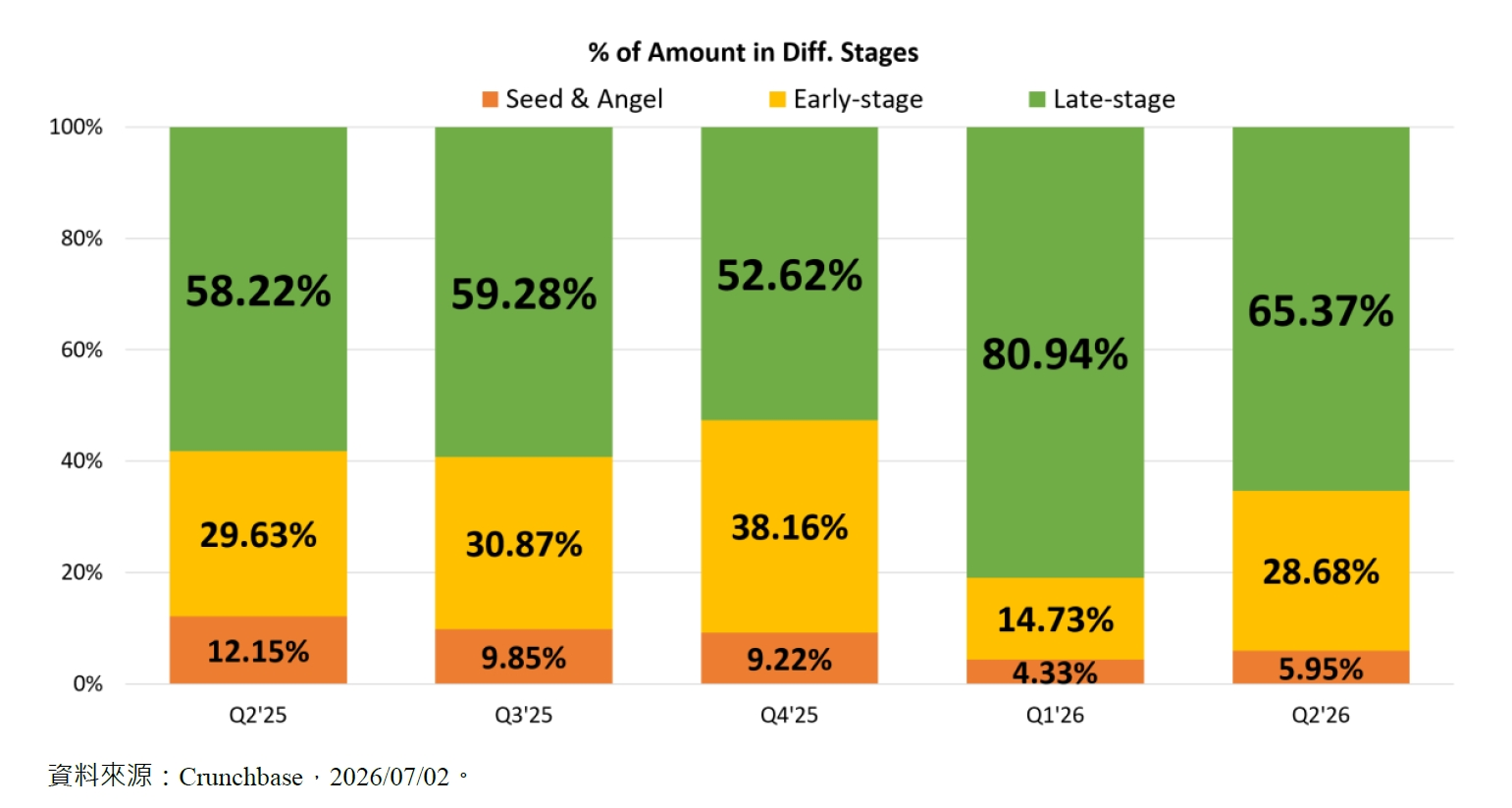

在各個投資階段的觀察上,根據Crunchbase的分類與統計,種子與天使輪(Seed & Angel)投資金額同樣維持在高檔,第二季達122億美元,雖較前季減少7.58%,但較2025年同期上升5.17%,占整體投資規模的5.95%。然而,市場也持續呈現兩極化的現象。第二季種子與天使輪交易案為3,561件,較前季減少27.47%,占整體投資件數的64.51%。而在122億美元中,約28億美元流向了單筆交易金額達1億美元以上的「超大型」種子輪;單筆金額在1,000萬美元以下的交易案,其募資總額則約為50億美元。水漲船高的種子輪募資規模所代表的不僅是當下投資者更專注於真正具有爆發潛力案子(準備更多的籌碼),也讓這些新創企業挺進A輪的時間拉得更長。

A、B輪的早期投資(Early-stage)案則是在投資金額上有著顯著的成長,第二季為588億美元,較前季成長30.96%,較去年同期上升107.77%,占整體投資規模的28.68%。投資件數(1,412件)較前一季下滑27.7%,但仍占整體投資案的25.58%。C輪以後的後期投資(Late-stage)件數雖然僅占整體的9.91%,但投資總額達1,340億美元,占整體投資規模的65.37%,更較去年同期成長141.01%。整體而言,交易規模跟著AI發展的速度快速成長,一方面是種子輪的交易金額攀升,二方面是資本往重金布局的後期階段移動。然而,尤其對早期新創而言,募資愈發困難。投資者集中籌碼在少數項目身上,新創在募資前得先證明自己具備跟得上這股AI浪潮的實力。

三、新生獨角獸減少,AI仍是主流

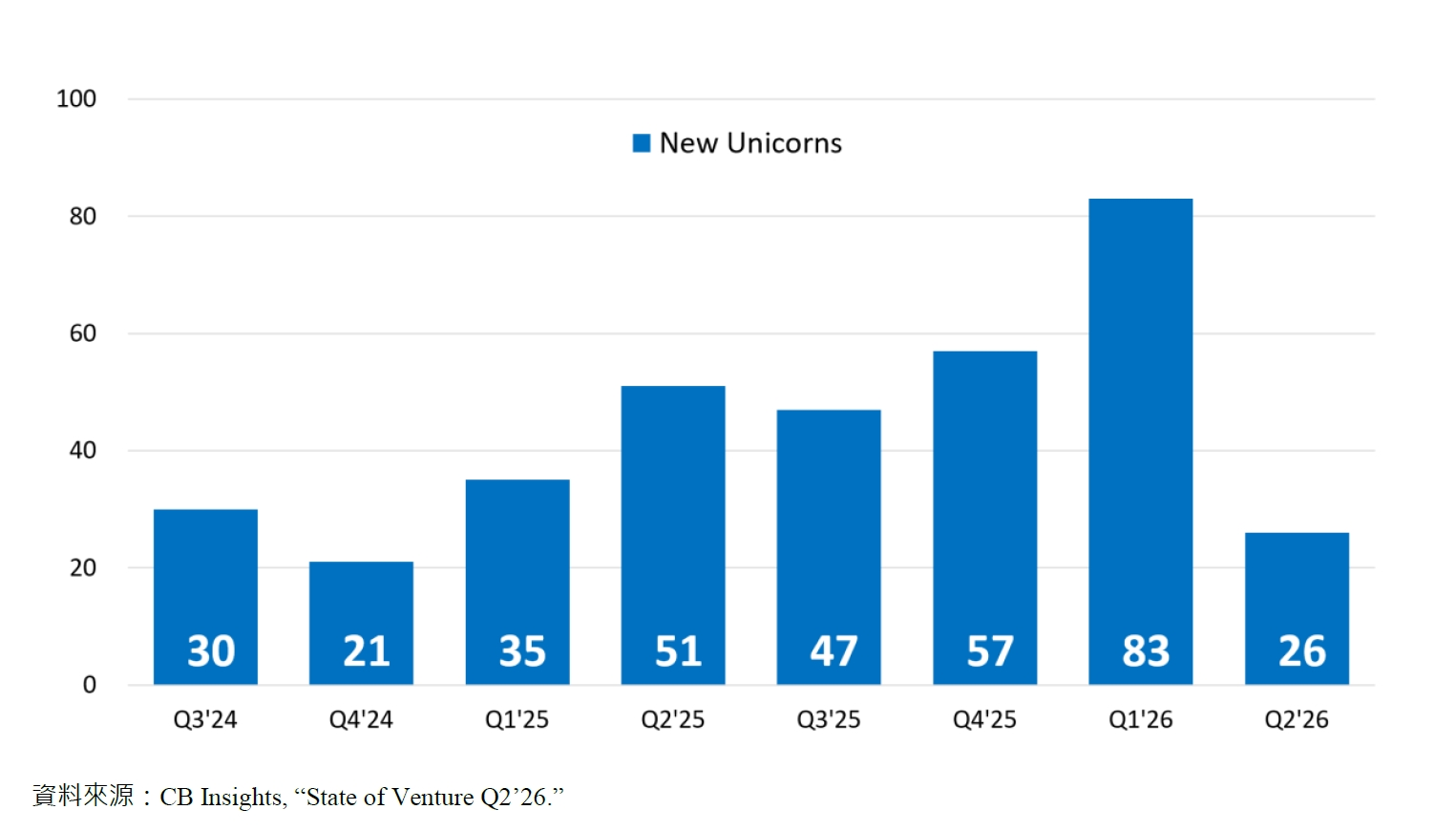

CB Insights全球創投報告指出,2026年第二季交易後估值突破10億美元的新生獨角獸為26家,其中17家為AI領域,與前一季的83家相比衰退幅度甚鉅,而其下滑主因為資本向少數AI領頭企業集中,如OpenAI與Anthropic在2026上半年募得近1,870億美元,從而排擠了潛在獨角獸輪的募資項目。

儘管新生獨角獸數量下滑,但本季仍有不少亮點。首先是由Jeff Bezos於2025年11月成立的Prometheus,該公司在2025年成立之初便完成A輪62億美元募資,惟當時是由Jeff Bezos出資,未揭露其估值。今年4月份完成120億美元的B輪募資後,Prometheus估值達410億美元,正式進入獨角獸,或十角獸(Decacorn)俱樂部。本次B輪募資的參與者除了Jeff Bezos,亦包含JPMorgan Chase、BlackRock、Goldman Sachs、DST Global、EquiTie與Arch Venture Partners等。Prometheus的目標在於開發「人工通用工程師」(Artificial General Engineer,AGE),並將大幅縮短產品開發週期,改變工程設計與製造流程。儘管目前Prometheus的具體技術細節尚未完全公開,但其產品將不僅是一個輔助工具,更是一個能參與從初步概念設計、詳細工程設計到最終與製造端對接的全流程系統。而募得的龐大資金將有很大一部分用於算力,以滿足該公司的模型訓練需求。

其次是中國知名AI新創公司,一度憑藉著數據蒸餾技術推出具備極高性價比的AI模型,引發全球關注的深度求索(DeepSeek)。為了確保技術與公司經營路線,創辦人梁文鋒曾多次拒絕外部投資,但隨著AI發展日進千里,引入外部資金以維持人才與技術競爭力成為AI大模型開發公司不得不的選擇。2023年成立的DeepSeek於2026年6月中旬完成首次對外募資,A輪規模達500億元人民幣,估值超過三千億人民幣,一舉創下中國AI新創史上最大單筆募資紀錄。其中梁文鋒個人直接出資200億元人民幣,其他參與投資人包括騰訊、寧德時代、京東、網易、IDG資本、國家人工智能產業投資基金等。而在完成此次募資數週之後,DeepSeek便傳出已開始與投資人洽談新一輪募資的訊息,為首次公開發行(IPO)做準備,預計最快將於2027年在上海證券交易所掛牌上市,目標投前估值達710億美元。

第三是由前Google DeepMind強化學習團隊負責人David Silver在2025年底創辦的AI新創Ineffable Intelligence,該公司總部位於英國倫敦,其核心技術與理念在於打破現階段多數AI模型仰賴海量網路文本與人類知識庫的傳統模式,打造在許多領域都能超越人類智慧的「超級學習者」(Superlearner),透過不斷地試誤、自我模擬與探索,讓AI系統從自身經驗中自主發現新的知識。Ineffable Intelligence在4月完成種子輪11億美元的募資,估值達51億美元,Sequoia Capital與Lightspeed Venture Partners領投,參與者包括Index Ventures、EQT Ventures、DST Global、Nvidia、Google與Sovereign AI Fund等。

第四則同樣是2025年成立,總部位於美國加州的Recursive Superintelligence。該公司由前Salesforce首席科學家Richard Socher創立,核心團隊來自Google DeepMind與 OpenAI,4月完成A輪6.5億美元募資,估值46.5億美元,由NVIDIA、Greycroft與Google Ventures(GV)領投,參與者包含AMD Ventures、Wing Venture Capital、Sui Group Holdings等。如同其名,Recursive Superintelligence專注於研發具備「遞迴式自我改進(Recursive Self-Improvement,RSI)」能力的AI系統,讓AI能持續自我升級,目標是大幅降低研究的人力與時間成本。而這個研發路線是否會如Anthropic所示警,使得AI能在無人監督下接近自我改進的臨界點,從而增加失去控制的風險,仍是一個未知數。

最後是2023年成立,位於中國的靈巧手新創公司,靈心巧手(LinkerBot)。「靈巧手(Dexterous Hand)」是當前人形機器人與Physical AI(實體 AI)領域的發展重點之一,其目的在於克服傳統工業機器人「單一任務夾爪」的限制,結合AI演算法與感測器,模擬人手複雜且精密的動作。靈新巧手專注於腱繩、直驅與連桿等多技術路線研發,並建立電機、減速器與傳感器等核心部件研發能力,其LinkerHand系列產品具備16至17個主動自由度(Active Degrees of Freedom, Active DoF),總自由度達20至21個。該公司目前在高自由度機器人手全球市場占有率超過80%,月產能約4,000支,4月完成B+輪募資,估值達30億美元,中關村科學城基金、中銀資產和復星創富等參與投資。

四、飛向太空的IPO項目打破募資歷史紀錄

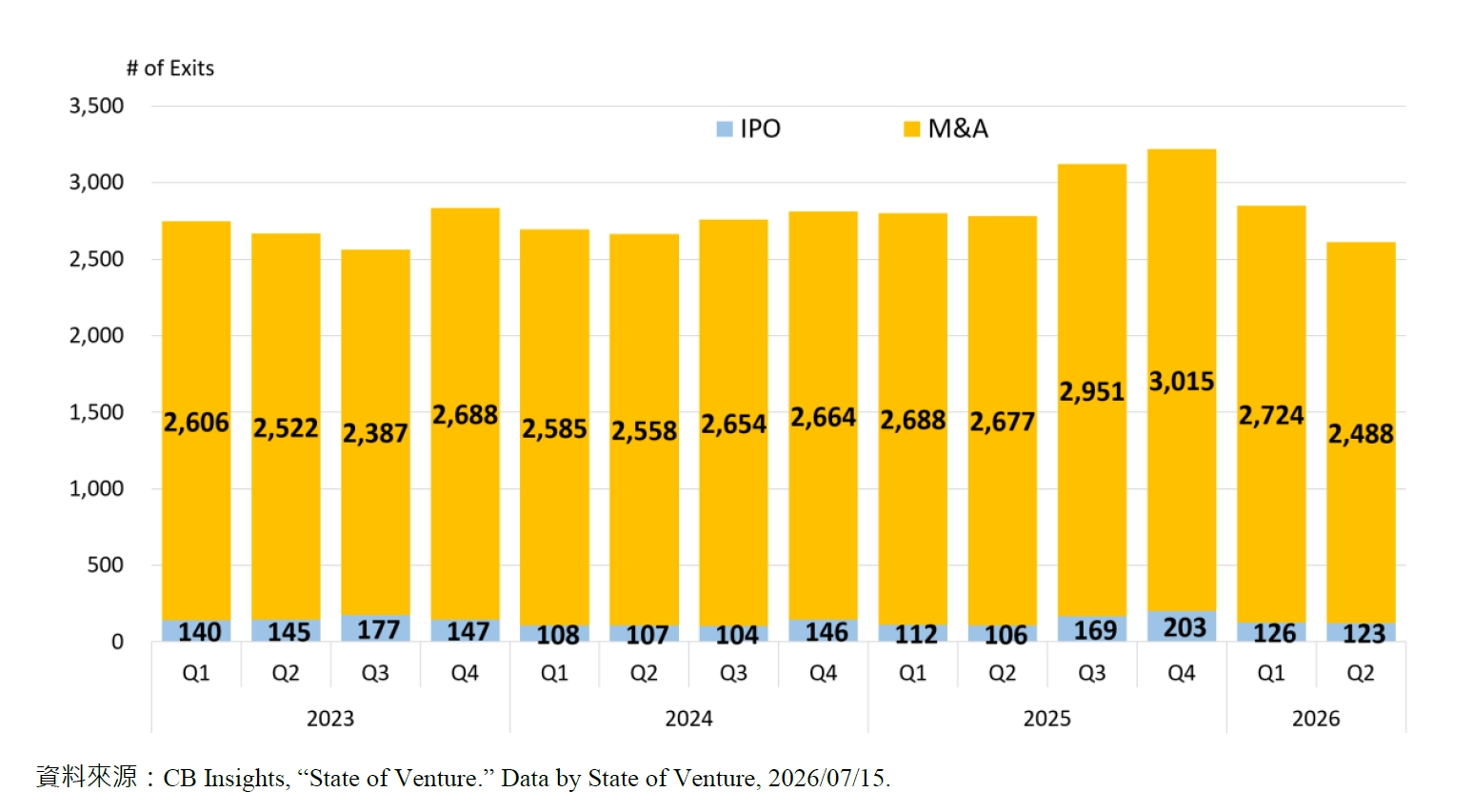

投資出場出現連續兩個季度的衰退,2026年第二季出場件數為2,611件,較前季減少8.39%。其中以收購為大宗(2,488件),雖較前季衰退8.66%,但仍占整體出場件數的95.29%。如德國能源巨頭萊茵集團(RWE)為了擴展電網基礎設施,強化長期收益的穩定與多元,在2026年6月透過收購M31的方式,間接取得德國四大輸電營運商之一的Amprion 約 35%的股份,而此次交易使RWE對Amprion的總持股比例提升至55%。其次是美國雲端體驗管理(XM)與問卷調查軟體公司Qualtrics於2025年10月宣布以67.5億美元收購醫療體驗管理公司Press Ganey Forsta。該收購案於2026年5月正式完成,未來將結合雙方數據與技術,提供更好的AI醫療預測與患者體驗管理。此外,美國製藥大廠吉立亞醫藥(Gilead Sciences)4月份宣布將以最高 50 億美元收購德國生技公司Tubulis。此交易讓 Gilead 成功取得其次世代ADC(抗體藥物複合體,Antibody-Drug Conjugate)平台技術與針對卵巢癌與肺癌的核心候選藥物TUB-040。

2026年第二季IPO為123件,較前季126件略減,其中2015年成立的矽谷AI晶片獨角獸Cerebras Systems(CBRS)於2026年5月14日正式在納斯達克(Nasdaq)掛牌上市,每股定價185美元,募資金額超過55億美元,上市估值為406億美元。該公司走出與輝達(NVIDIA)不同的技術路線,其核心技術為「晶圓尺度引擎(WSE)」,將整片晶圓做成一顆算力引擎,優勢在於其極高的數據傳輸效率,適合超大規模AI模型的訓練與推論。此外,Honeywell旗下量子運算公司Quantinuum(QNT)於美國時間6月4日正式在那斯達克上市,發行價每股60美元,募資規模達16.8億美元。Quantinuum是由Honeywell Quantum Solutions與英國量子軟體公司Cambridge Quantum於2021年合併成立,其提供全端量子運算平台,業務涵蓋量子電腦硬體、軟體開發工具、雲端存取平台,以及化學、材料、資安與企業應用解決方案。作為少數量子運算領域的上市公司,其技術能否如期走向商業化,將是後續發展的觀察重點。

而在本季一眾IPO項目中,最受矚目的肯定是SpaceX(SPCX)。這家由馬斯克(Elon Musk) 於2002年6月創辦的「太空探索」公司,在2026年6月12日以每股135美元於那斯達克掛牌上市,總募資規模高達857億美元,創下估值1.77兆美元的史上最大IPO紀錄。這家綜合了商用火箭發射技術、低軌衛星網路通訊,以及AI算力基礎建設的SpaceX,不論是其創紀錄的募資規模與估值;Starlink的百億營收與AI部門的鉅額虧損;股權設計與閉鎖期,甚至是創辦人本身,處處都在上市前引發外界廣泛討論。近期SpaceX股價向下修正,接下來在8月初公布的首份季度財報、IPO閉鎖期解鎖後的效應,以及星艦(Starship)試飛任務等,將是未來SpaceX能否持續撐起市值的重要因素。

五、結語

2026年第二季的創投數據再次反映了全球資本板塊的移動。全球創投投資規模上半年高達5,021億美元,超越2025年全年的表現。然而,在整體投資規模暴增的繁榮下,市場的資本競逐現象依然存在。交易件數的持續下滑代表投資者遠離過去「廣灑網」的模式,並展現出籌碼集中的特徵,傾向於將龐大資金押注在少數能突破技術重圍的領頭項目中。這對大多數早期或非AI領域的新創企業而言,無異是一場嚴苛的生存挑戰。

在這場由AI主導的資本戰中,產業生態也正經歷著典範轉移(Paradigm Shift)。隨著OpenAI與Anthropic等巨頭在上半年獲得將近1,870億美元的資金,鉅額募資對市場產生的排擠效應浮現,導致新生獨角獸的數量出現大幅下滑。同時,資金流向也反映出技術路徑的移轉,不再單純滿足於文本生成,並轉而追求更具顛覆性、能自我進化的核心技術。無論是Prometheus的「人工通用工程師」、Ineffable Intelligence的「超級學習者」,還是Recursive Superintelligence所專注的遞迴式自我改進,都顯示出AI正從「輔助工具」邁向「我獨自升級」的全新階段。

這波由AI主導的投資浪潮,比起對市場規模的追求,AI新創的技術自主與算力已成為關鍵護城河。DeepSeek從早期的「拒絕外部投資」走向「引進外部鉅額資本」,反映出在算力與人才競爭激烈的時代,為了因應科技巨頭間的AI軍備競賽,新創必須藉由外部資本快速推動技術提升、算力佈建與場景開發。其次,回歸硬體層面的投資。不論是(人形)機器人、靈巧手、數據中心、先進半導體,甚至是太空探索,資本正逐步流向能解決物理世界痛點的項目。最後,AI日進千里,更成為當下資本市場的主流。然而,對投資者來說,新創能否證明有能力一直站在技術前沿與場景前沿,將是決定重金押注與否的關鍵。

參考資料:

1. Amprion, 2026/06/22, “Amprion welcomes RWE’s entry into M31.”

2. CB Insights, “State of Venture.”

3. CB Insights, 2026/07/07, “State of Venture Q2’26.”

4. Crunchbase, 2026/07/02, “Crunchbase Data: Global Startup Investment Hit Record $510B In H1 2026 As AI Boom Accelerates Funding And Exits.”

5. Crunchbase, 2026/05/26, “In Charts: Seed Deals Keep Getting Bigger As Odds Of Reaching Series A Fall Dramatically.”

6. FIERCE Biotech, 2026/04/07, “Gilead pays $3.1B upfront for Tubulis to bolster oncology ADC pipeline.”

7. TechCrunch, 2026/02/16, “How Ricursive Intelligence raised $335M at a $4B valuation in 4 months.”

8. iThome,2026/06/12,「貝佐斯AI新創Prometheus募資120億美元,瞄準工程與製造AI」

9. iThome,2026/04/28,「專注強化學習的AI新創Ineffable Intelligence募得11億美元的種子輪資金」

10. MoneyDJ新聞,2026/07/16,「估值回歸基本面 SpaceX掛牌以來首次「破發」」

11. TechOrange,2026/06/05,「RSI 是新的 AGI:矽谷追逐的最終魔王關,為何讓 Anthropic 呼籲全球按下暫停鍵?」

12. 科技新報,2026/06/05,「量子運算離商業化更近一步?Quantinuum 上市受市場關注」

13. 動脈網,2026/05/18,「Qualtrics以67.5億美元收購醫療體驗領導者Press Ganey Forsta:擴展體驗管理(XM)類別領導地位,創建有史以來全球最大的人類體驗背景AI資料集」

14. 鉅亨網,2025/05/15,「奧特曼押寶成功?Cerebras上市狂飆 超購20倍引爆AI晶片熱潮」

15. 鉅亨網,2026/06/17,「Deepseek融資500億人民幣 老闆梁文鋒貢獻200億」

16. 數位時代,2026/07/16,「DeepSeek 傳啟動 IPO!估值上看 710 億美元,拼 2027 年上海科創板掛牌」

17. 經濟日報,2026/05/04,「陸機器人新創靈心巧手 拚估值翻倍至60億美元 市占逾80% 產能將倍增」