【全球創投風向掃描】一騎絕塵,AI項目越燒越旺

2026年第一季,全球創投市場迎來了一個極端分化的轉折點。儘管整體交易件數呈現緩步下滑趨勢,投資規模卻在AI狂潮的推升下創下2,855億美元的歷史新高。AI 領域吸納了市場近八成的資金,領頭企業們主導了資本流向。而相對於AI賽道的繁榮,非AI領域持續陷入寒冬,無論在投資規模或案量上均顯得步履蹣跚。本季市場展現出「大者恆大」與「資金高度集中」的特性。投資者不再採取過去「廣撒網」的策略,而是將火力鎖定在具備技術護城河的中、後期項目及基礎設施。這種資本密集的競爭態勢,使得早期新創突圍的難度倍增,卻也拉高了領先者的籌碼量級。面對「AI 泡沫」的疑慮,創投市場的表現給出了回應:這並非盲目的投機,而是投資者必須面對的風險與紅利。在迭代迅速的競爭環境,投資者不得不持續加碼以維持護城河。這場由資本堆砌的技術競賽,正深刻重塑全球創投市場的版圖。

一、AI投資翻倍成長,非AI投資依然低迷

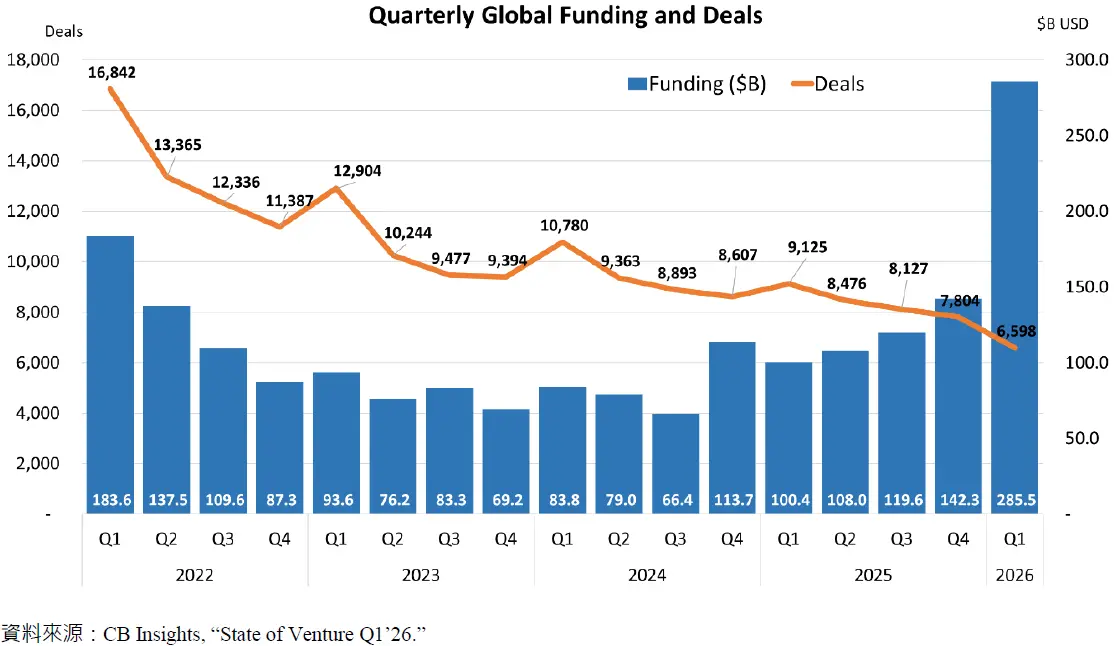

根據CB Insights的統計,2026年第一季全球創投市場持續刷新紀錄,投資規模創下2,855億美元的歷史新高,較前一季成長100.63%,較2025年第一季增加184.36%,相當於2025全年六成的水準。AI鉅額投資項目在本季齊發,將創投市場的資本規模推升到一個新的高度,尤其OpenAI在3月底宣布完成的1,220億美元募資就占了整體投資規模超過四成。其他如Anthropic(300億美元)、Waymo(160億美元)、xAI(75億美元)也同樣在第一季完成募資。

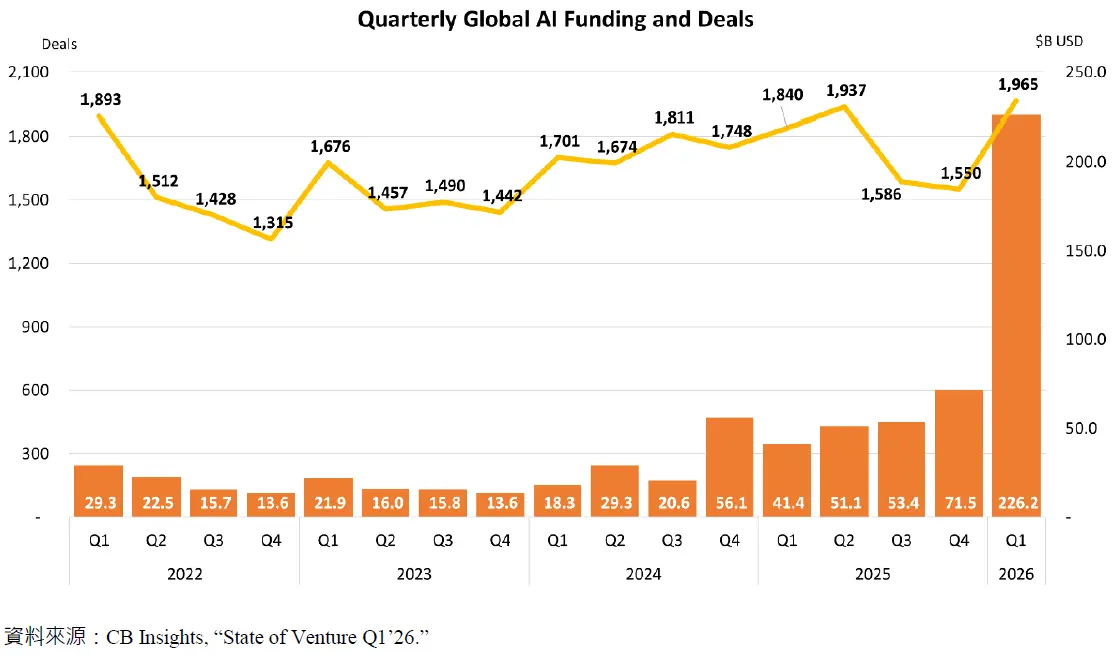

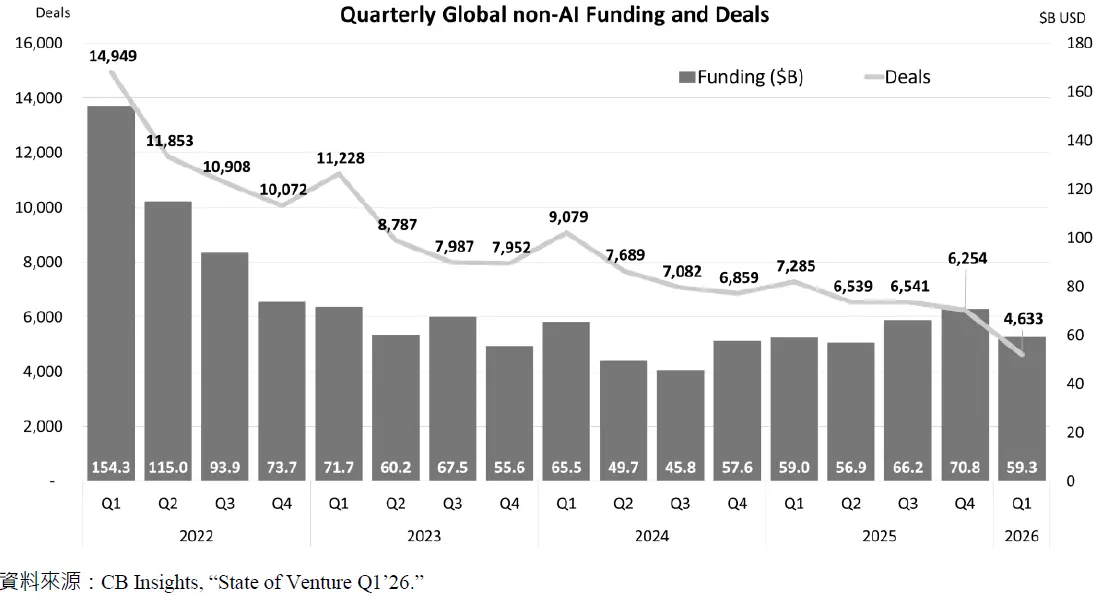

全球創投市場近八成(79.23%)的資金集中在AI領域,2026年第一季達2,262億美元,較前一季成長216.36%,較2025年第一季增加446.38%。除了領頭羊的加持之外,投資件數也有所增加,達1,965件,較前一季上升26.77%。相對於AI投資的欣欣向榮,非AI領域的投資熱度則顯得格外低迷。2026年第一季投資規模為593億美元,4,633件投資案,分別較前一季衰退16.24%與25.92%。

以「AI」作為投資軸心的模式愈發主導現階段創投市場的方向。或許爭搶不到AI 投資榜單中第一梯隊的投資份額,但在範疇內的領頭項目,同樣成為投資者鎖定的標的,如AI基礎設施(半導體晶片、數據中心硬體、高速通訊)或垂直領域(如自動駕駛、國防科技、機器人)。反觀2026年第一季非AI項目的募資仍相對困難,儘管交易件數約占整體市場的七成(70.22%),交易規模則僅約兩成(20.77%)。當投資者將火力集中在AI時,整體創投市場的交易件數還在持續下滑中。一方面擔心AI是否過熱,一方面仍不斷挹注大筆資金。這反映的不盡然是言行不一的矛盾,而是在典範轉移(Paradigm Shift)的時代,我們或許早已離不開這個名為「AI」的框框。

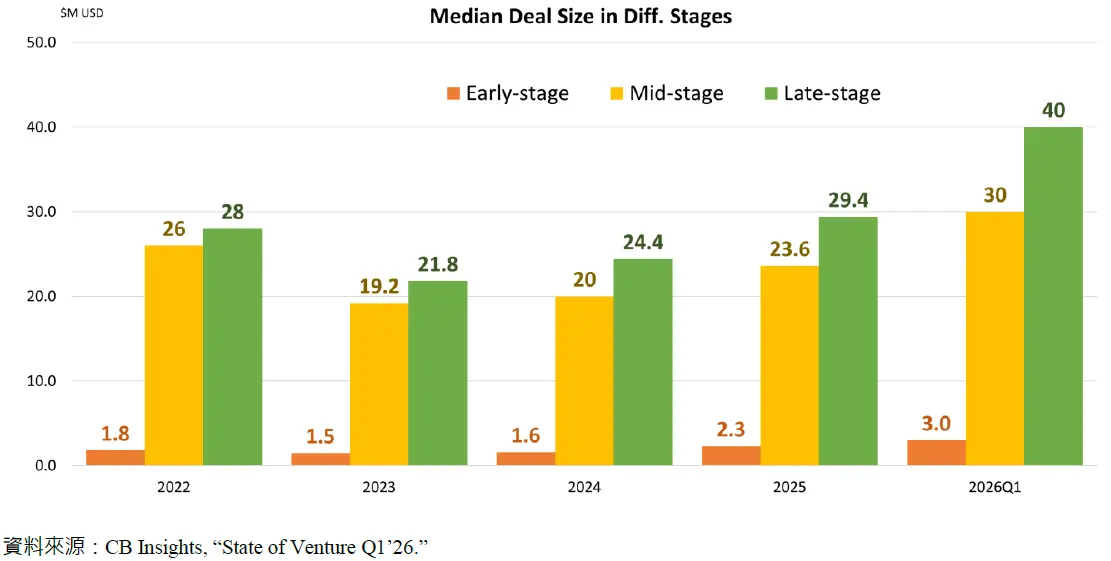

二、AI資本戰越演越烈,輪次間的落差擴大

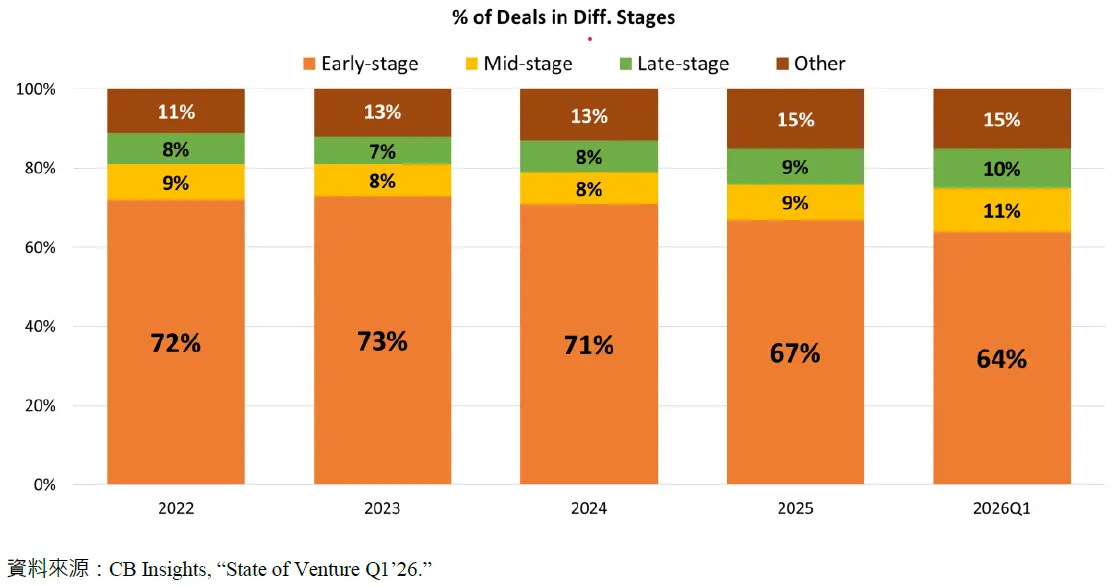

2026年第一季早期(A輪以前)的投資件數占比約64%,較2025年的67%減少3個百分點。相對於此,中期(B、C輪)與後期(D輪以後)則較前一年增加,分別為11%與10%。投資者持續往中、後期項目移動。進一步觀察各個輪次的交易金額,2026年第一季早期投資金額中位數為300萬美元,較2025年成長30.43%;中期為3,000萬美元,較2025年增加27.12%;後期為4,000萬美元,較2025年上升約36.05%。

AI所帶來的關注是跨階段的,不論早、中、晚期,例如2025年成立的AI新創Humans&在一月宣布完成4.8億美元的種子輪募資,估值達44.8億美元,NVIDIA、Amazon創辦人貝佐斯(Jeff Bezos)與Google Ventures參與投資;電動車製造商Rivian於2025年分拆成立的工業AI與機器人新創公司Mind Robotics,在三月份完成由Accel與Andreessen Horowitz(a16z)共同領投的5億美元A輪募資,估值達20億美元;美國AI晶片公司Etched一月份完成B輪5億美元募資,估值50億美元,由Stripes領投,Peter Thiel等投資者參與;英國資料中心營運商Nscale於三月份完成 20 億美元的 C 輪募資,估值達 146 億美元。整體而言,AI領域的投資拉抬各個階段的交易規模,能在早期突圍,進入投資者視野的AI新創愈發不易,但能募到的錢也越來越多。持續擴張,走向下一個階段的AI新創則比往年更受投資者青睞,加碼的幅度也不斷上升,輪次間的落差同步擴大。

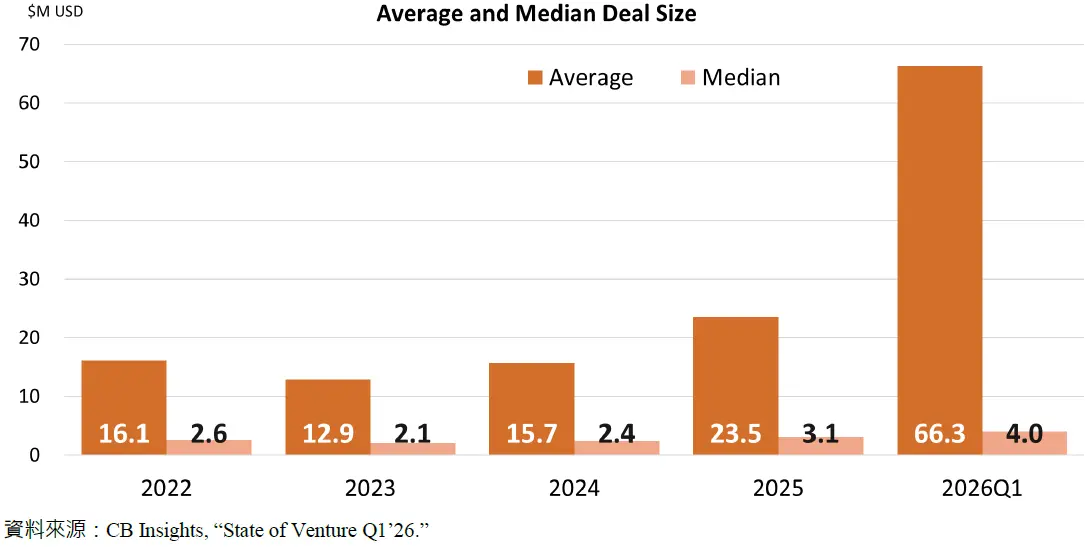

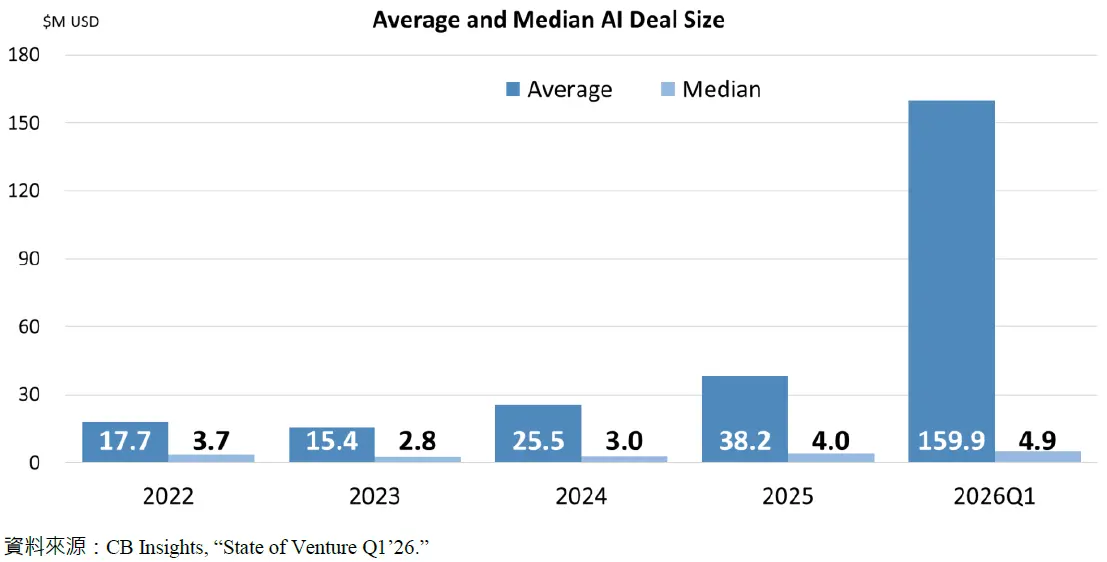

此外,AI項目以近三成的交易案,提升整體創投市場的投資規模。2026年第一季平均交易金額約6,630萬美元,較2025年成長182.13%;中位數為400萬美元,較2025年增長29.03%。其中,AI領域的平均交易金額為1.599億美元,中位數約490萬美元。投資者持續投入重金在相對少數的項目身上,擴大交易案之間的規模差距。平均與中位數交易金額的差距由2025年的2,040萬美元大幅增加至2026年第一季的6,230萬美元。AI領域則更為明顯,2026年第一季平均與中位數金額擴大至1.55億美元。

三、美國仍是創投市場主流,各國AI新創亦見亮點

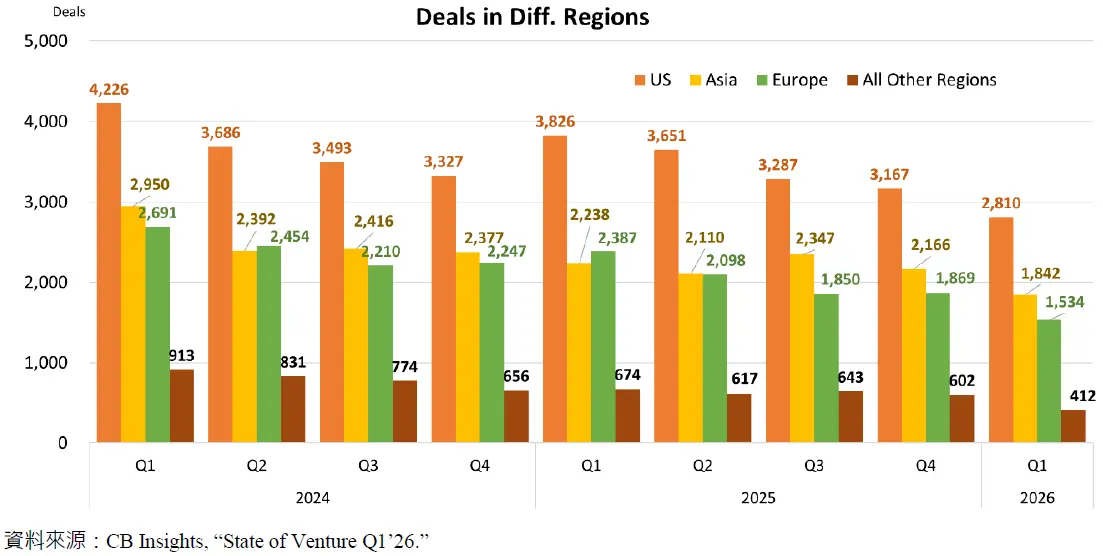

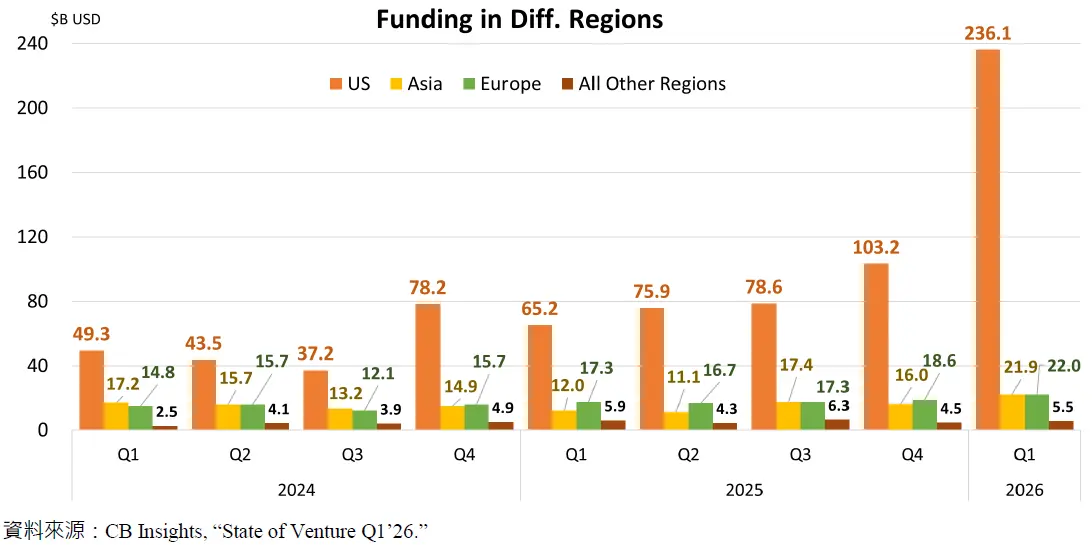

2026年第一季美國創投交易案2,810件,較前一季減少約11.27%,連續四個季度的負成長;與2025年同期相比則是衰退約26.56%;占全球交易件數約42.59%。亞洲與歐洲地區的交易案則分別為1,842件與1,534件,較前一季減少約14.96%與17.92%,與2025年同期相比分別衰退約17.69%與35.74%,約占全球交易件數的27.92%與23.25%。投資案在區域分布上仍是以美國為主,AI功不可沒。2026年第一季美國AI項目投資共980件,占全球AI投資件數比例約49.87%;亞洲與歐洲地區則分別為22.29%(438件)與22.39%(440件)。

資本在區域的集中現象則是更加顯著。2026年第一季美國創投交易金額達2,361億美元,較前一季的1,032億美元翻倍成長,更較2025年同期增加262.12%;占全球投資規模的82.70%。主要原因還是在於鉅額交易的集中,美國單筆一億美元以上的鉅額交易規模達2,144億美元,占美國創投投資金額的90.81%。此外,2026年第一季全球鉅額交易案規模總計達2,441億美元(249件),美國就占了87.83%。

儘管美國對全球創投市場的主導力有增無減,但其他區域在投資規模上仍有不錯的表現。歐洲地區2026年第一季交易金額為220億美元,較前一季成長18.28%,與2025年同期相比增加27.17%。其中總部位於法國,由圖靈獎得主Yann LeCun(楊立昆)所創辦的AI新創公司Advanced Machine Intelligence Labs(AMI Labs)即是本季的歐洲AI投資亮點之一。該公司在今年三月獲得10億美元的種子輪投資,估值達35億美元,一舉晉升獨角獸俱樂部,投資者包含NVIDIA、Cathay Innovation、Bezos Expeditions,以及新加坡淡馬錫(Temasek)與 Sea Group等。此外,英國資料中心營運商Nscale(20 億美元C輪)、自駕車新創Wavye(12億美元D輪)與AI晶片新創Olix(2.2億美元A輪),以及德國AI客服獨角獸Parloa(3.5億美元D輪)均是2026年第一季投資項目中具代表性的歐洲AI領域新創企業。亞洲地區投資規模亦受到激勵。2026年第一季達219億美元,較前一季上升36.88%,較2025年同期增長82.50%。

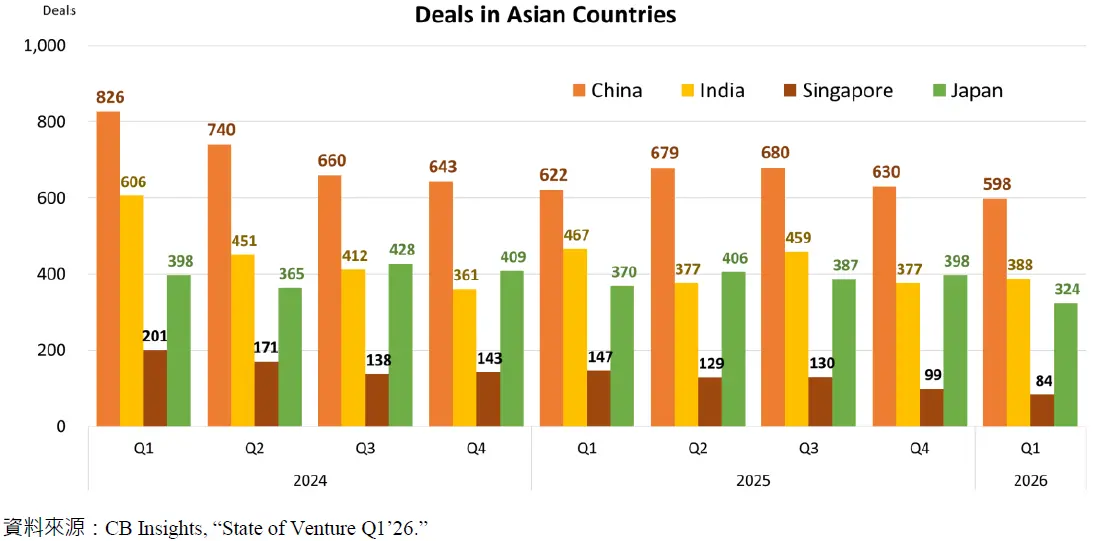

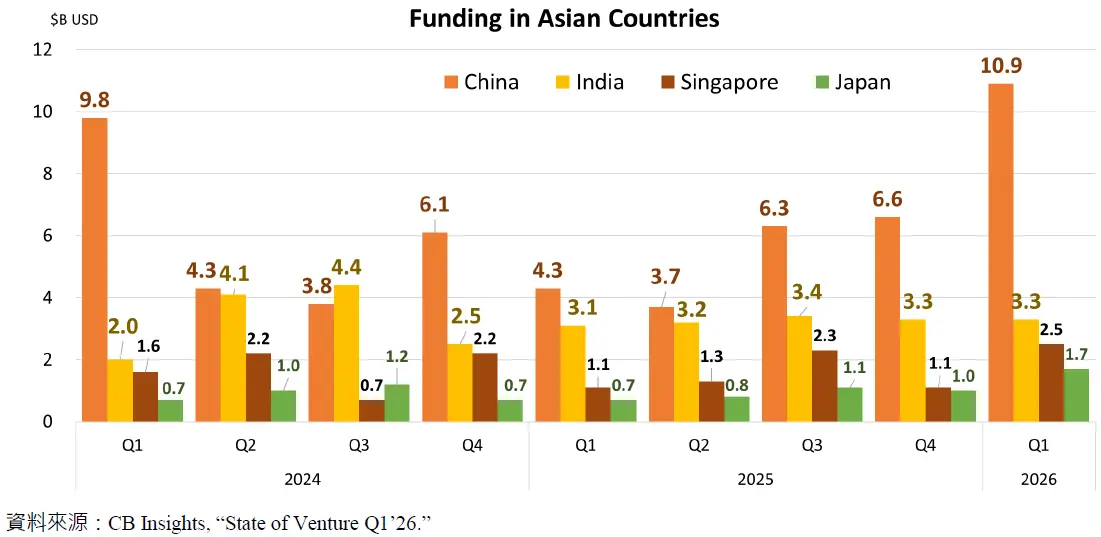

亞洲地區創投交易件數如同全球趨勢,仍未見反轉,單季交易案不到兩千件(1,842件)。其中,中國創投交易較為熱絡,2026年第一季共598件投資案,較前一季下滑5.08%,占亞洲地區交易件數的32.46%。反觀投資規模則較前一季成長65.15%,較2025年同期上升153.49%,達109億美元,占亞洲地區的49.77%。其中,AI領域的新創企業貢獻不小,如高精度人形機器人開發公司浙江人形機器人創新中心(NAVIAI)在一月份宣布完成4.5億元人民幣(約6,500萬美元)的Pre-A輪募資;中國電動車製造商蔚來汽車(NIO)子公司車用智慧駕駛晶片開發公司神璣科技(GeniTech)三月份完成22.57億元人民幣(約3.29億美元)A輪募資;中國AI 大模型領頭羊之一的階躍星辰(StepFun)一月完成B輪50億元人民幣(約7.32億美元)募資;參演2026年中國春晚的銀河通用機器人(Galbot)與松延動力(Noetix Robotics)則分別獲得25億與10億元人民幣的B輪募資;專注AI影片生成技術的愛詩科技(AIsphere)則宣佈完成3億美元C輪募資。

本季日本投資件數衰退,較前一季減少18.59%(324件),占比為17.59%;投資規模則是增加70%,達17億美元,占亞洲地區投資規模的7.76%。日本投資規模的大幅增長歸功於正在衝擊2奈米技術的高階半導體製程開發公司,Rapidus。該公司在二月份宣布完成C輪1,676 億日圓(約11億美元)募資。此外,新加坡創投市場在2026年第一季僅84件交易案,較前一季衰退15.15%,占亞洲地區的4.56%,但交易金額達25億美元,較前一季成長127.27%,占亞洲地區的11.42%。其中,數據中心營運商DayOne在一月所完成20億美元C輪募資就占了新加坡投資規模的八成。最後,2026年第一季印度創投交易案共388件,較前一季增加2.92%,占亞洲地區交易件數的21.06%;投資規模則是與前一季相當,為33億美元。

整體而言,全球創投交易趨冷,亞洲地區亦然,除了印度之外,中國、日本與新加坡的創投投資件數衰退。此外,AI投資浪潮不分國界,而少數的AI領域鉅額交易不僅成為各國投資規模的重要支撐,甚至帶來可觀的成長,尤其日本與新加坡。

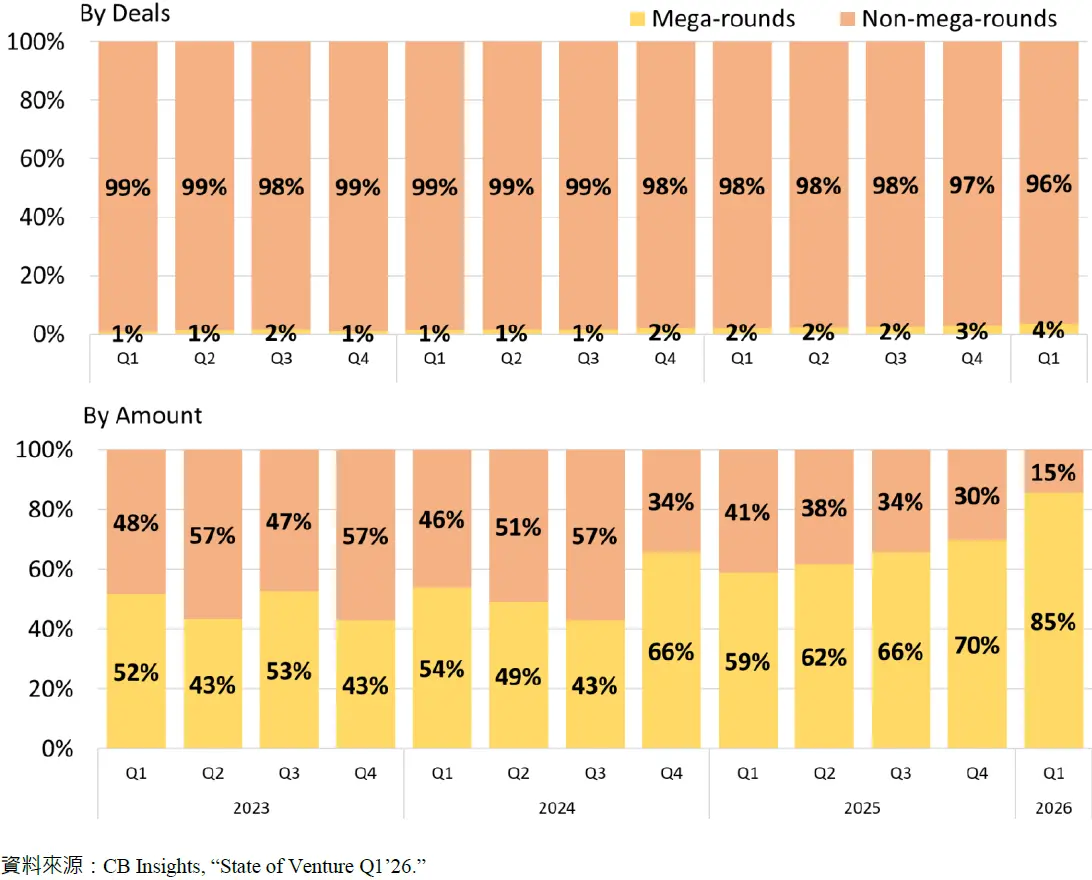

四、成長力道驚人,鉅額交易規模創下新高

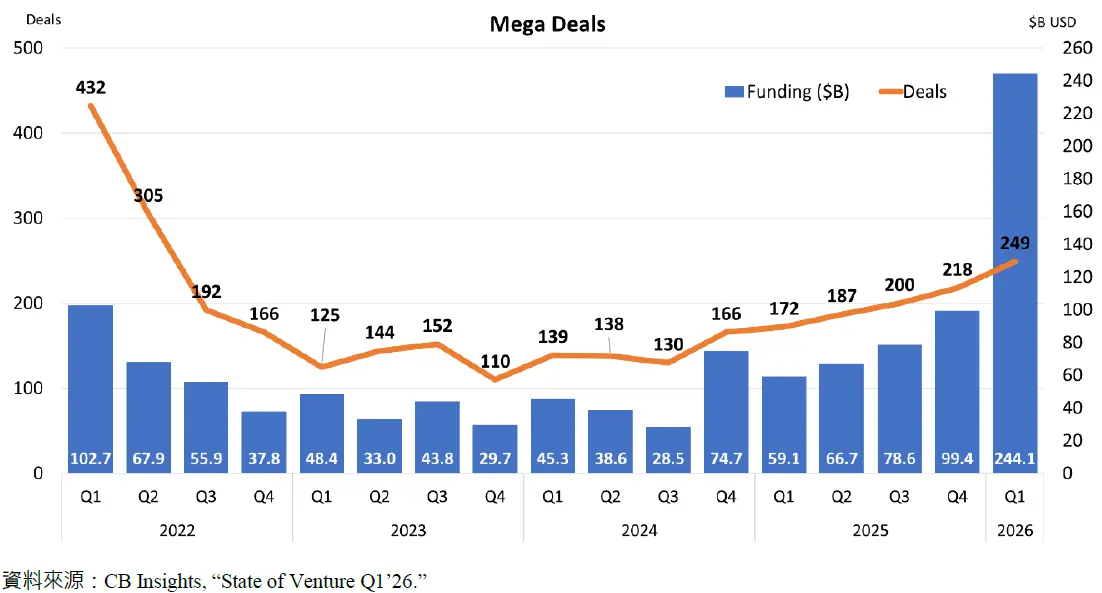

CB Insights統計2026年第一季全球鉅額交易件數為249件,較前一季(218件)增加14.22%,與2025年同期(172件)相比成長44.77%。交易規模則達2,441億美元,較前一季增加145.57%,與2025年同期相比增加313.03%。不僅是倍數成長,更達到歷史新高。此外,鉅額交易的比重也不斷上升。以交易件數來說,2026年第一季鉅額交易件數占整體創投市場交易案的3.77%。儘管這數字顯示絕大多數仍是非鉅額的項目,但上一次超過3%是在五年前的資本氾濫期間。以交易規模來說則更是驚人,本季鉅額交易規模占整體市場的85.5%,首度突破八成。對於市場上的熱門(AI)項目,投資者依然是拿著重金追逐。而這些項目在賽道上更是無法停下腳步,需要透過一次次的募資拉開與對手之間的差距,或避免被甩開。

五、This time is different?

AI主宰了近年的創投市場,儘管泡沫化的聲音未曾消失,但近八成的資金仍持續流向相關領域,且還越投越多。然而,與過去的網路泡沫或後疫情時期的資本氾濫相比,AI投資似乎有著更多理性與現實的考量。從ChatGPT於2022年底問世後,市場上確實掀起了一陣熱潮,單季投資件數一度突破萬件。其中不乏許多為了AI而轉型AI的公司,投資者也在過程中逐步定義出對技術與市場價值的判斷。雖然盲目追逐熱門議題的現象仍在,但整體而言,創投市場的表現仍相對節制,交易案持續萎縮。慎選案比廣撒網來得重要。

此外,投資的天秤大幅向AI傾斜,其背後是不得不追逐的風險。一方面,AI賽道高度競爭,且迭代迅速。面對隨時可能在半路殺出的對手,或者是巨頭的一次更新,AI企業的成長壓力不可謂不大。而要拉開與潛在競爭者的差距,資本投入也不得不一輪接著一輪持續加碼。儘管交易件數下降,但投資規模卻翻倍增長,且更加集中在少數的鉅額項目身上。相對於早期階段,順利成長到中、後期階段的公司也更容易獲得投資者的關注。另一方面,對於已經登上AI大船的投資者們來說,高昂的沉沒成本讓下船不再是個選項。AI驅動的典範轉移也才剛剛開始,最優解或許是跟著這艘大船一路破浪前行,直到拿下航程終點的聖杯。最後,AI不只是一個產業,而是一個從基礎、中介到應用層,橫跨各行各業的革新。關注的重點不只是泡沫會不會消失,而是思考現在由AI所帶來的行為改變,有多少AI工具已經進入(或走出)我們生活與工作的日常,AI的市場定價也將迎來新一波的挑戰。

參考資料:

CB Insights, 2026/04/07, “State of Venture Q1’26.”