【新創出海大補帖】日本新創環境與投資洞察

日本正逐步躍升為亞洲最具戰略價值的關鍵市場之一。對臺灣新創而言,憑藉地理鄰近、商業文化相對接近,以及龐大且成熟的消費市場,日本長期被視為出海布局的首要據點。然而,表面的「熟悉感」往往隱含風險。日本市場具備高度在地化門檻、封閉的人脈網絡與獨特的商業運作邏輯,若缺乏充分理解與準備,輕忽其複雜性,往往成為臺灣新創折戟沉沙的重要關鍵。

2026年4月經濟部中小及新創企業署與國家發展委員會攜手旗下推廣平台Startup Terrace與Startup Island TAIWAN(SIT),帶領臺灣新創團隊遠赴東京,參加以永續科技為核心主題的國際盛會SusHi Tech Tokyo。出發前夕,主辦單位特別舉辦行前訓練,邀請台灣經濟研究院研究六所副所長范秉航深度剖析臺日兩國的新創環境與投資趨勢,為此行做足準備。本文即源自這場訓練的核心洞察,整理成文。

首先從臺日新創排名差異切入,依序梳理日本的政策推進脈絡與當前投資市場的結構性變化,並歸納臺灣新創在日本所面臨的機會與挑戰,期望為有意叩關日本的新創提供市場進場參考。

一、臺日新創生態系排名:兩份報告,兩種視角

由於地理位置相近、文化同源,日本往往是臺灣新創走向海外的第一站。然而,在正式叩關之前,有必要先釐清臺日兩國在新創發展上的差距。

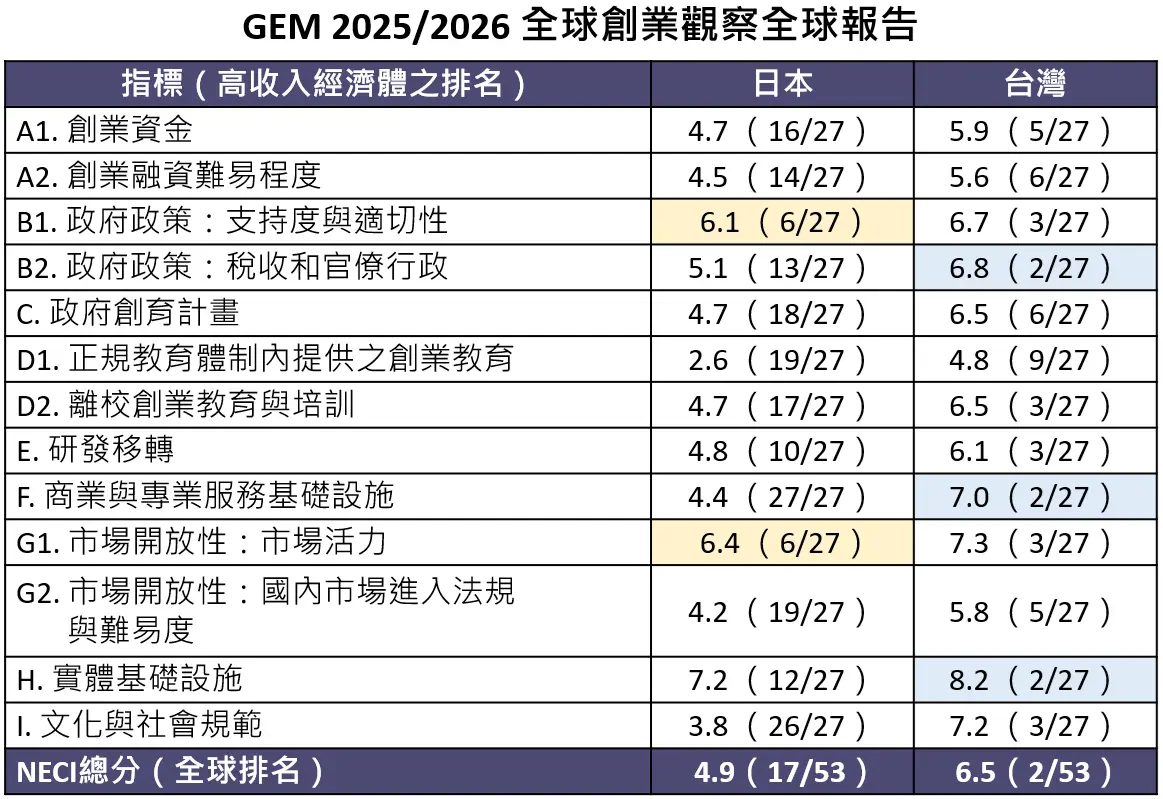

從數據上來看,兩份權威報告呈現出截然不同的排名結果。根據StartupBlink《2025年全球新創生態系指數報告》,日本全球排名第18名、亞太區第4名,臺灣則為全球第25名、亞太區第7名,日本明顯領先。然而,另一份GEM(Global Entrepreneurship Monitor)《2025/2026全球創業觀察報告》卻呈現相反圖像,臺灣在53個受評經濟體中,國家創業環境指數(NECI)排名全球第2,日本僅列第17名;臺灣在「政府政策:稅收與官僚行政」、「商業與專業服務支援」及「實體基礎設施」等面向均名列前茅,日本則在「政府政策支持度」與「市場開放活力」上表現相對突出。

兩份報告排名落差懸殊,關鍵在於評估框架不同:StartupBlink側重投資規模、獨角獸數量等「產出面」指標,GEM則聚焦政府政策資源等「投入面」條件。解讀時必須同時參照,才能得出較為完整的市場輪廓。

資料來源:Global Startup Ecosystem Index 2025 Report, StartupBlink

資料來源:GEM 2025/2026 Global Report

二、日本新創政策:投資降溫下的政策再升級

政策背景:岸田政府的結構性改革

日本政府大力推動新創,根源於2021年前後浮現的一系列結構性困境:經濟長期低迷、高齡少子化導致的勞動力短缺、政府債務持續攀升、日圓貶值引發輸入性通膨,以及薪資停滯壓抑民間消費。

面對這些積重難返的挑戰,時任首相岸田文雄於2022年宣示為「新創元年」,並於同年11月推出「新創企業發展五年計畫」,期望透過擴大創投資金、強化大學技術創業、促進大型企業與新創合作等多項措施,五年內大幅提升新創數量並培育出獨角獸企業,為國家經濟打造新的成長引擎。

三大政策目標

「新創五年計畫」訂定2027年要達到三項具體量化目標,對照2021年的基準數字,力道相當積極:

1. 新創投資金額達10兆日圓(2021年為8,857億日圓,須成長逾10倍)

2. 培育100家獨角獸企業(2021年僅6家)

3. 新創企業家數達10萬家(2021年為16,100家),使日本成為亞洲最大新創中心

三大核心主軸,49項措施,總預算逾一兆日圓

計畫框架圍繞三大主軸展開:

1. 培養人才與建構創業網絡:涵蓋創業教育推廣、設立海內外創業基地、推動大學衍生新創(目標每所大學至少出場一家),並積極吸引海外人才與國際投資人等。

2. 強化資金支持與多元出場策略:加強SMRJ(中小企業基盤整備機構)、JIC(產業革新投資機構)、NEDO(新能源產業技術綜合開發機構)等機構的投資職能,並促進銀行貸款、個人創投投資及IPO流程優化等配套措施。

3. 促進開放式創新:大力鼓勵大型企業對新創投資與併購,並提供租稅減免誘因。值得注意的是,政府會追蹤併購後的研發投入與業務擴展成效,作為稅務優惠延續的依據,確保創新動能不因收購而消退。此外,擴大IFRS(國際財務報導準則)自願應用促進併購,也加強大型企業與新創企業之間網絡等。

中期成效:有亮點,也有缺口

檢視計畫推動的成效,新創家數已從2021年的1.6萬家增至2.5萬家;日本在StartupBlink全球排名從第21名升至第18名,東京的城市排名更創歷史新高,來到全球第13名。

然而,最關鍵的投資金額指標卻出現逆風,從2022年的9,909億日圓降至2025年的7,613億日圓,距離2027年10兆日圓的目標仍相差甚遠。主要原因在於地緣政治動盪與全球創投市場同步降溫,形成雙重壓力。

2025年強化版:地方、深科技與市場結構改革

為因應此挑戰,日本政府於2025年6月提出《新資本主義實行計畫修訂版》,持續深化既有架構,聚焦三大方向:

1、推動地方新創生態系建構:以全國58所國立大專院校為節點,強化創業教育與產學開放創新,並將新創基地城市由8個擴展至13個,新增北陸、長野、新潟、瀨戶內、熊本、沖繩,延伸區域覆蓋;推動全球創業園區計畫;支持影響力新創與社會型企業家。

2、促進開放式創新與公共採購:推廣開放式創新稅制、培育醫療保健與環保新創(GX),並整合淨零、循環經濟及氣候調適政策,透過GX聯盟機制促成大企業與新創合作;同時促進大企業及擴大政府對新創企業的採購規模。

3、強化資金與多元退場機制:透過NEDO設立約1,000億日圓基金,支持AI、量子運算、航太、生技等深度科技領域的種子期至早期新創,並將上市後深科技新創納入債務擔保體系;另外,東京證交所成長型市場的上市維持標準也將調整,從「上市10年後市值40億日圓以上」改為「上市5年後市值100億日圓以上」,門檻看似提高,實則鼓勵新創提早加速規模化,同步提升市場整體品質。

三、日本新創投資趨勢:兩極化與「中間層流失」

根據日本新創資料庫Speeda在2026年1月所發布的《Japan Startup Finance 2025》報告,2025年日本新創股權募資總額為7,613億日圓。以相同的統計發布時點(2025年1月)來看,與2024年的7,793億日圓基本持平,整體市場趨於穩定,但結構性問題正在浮現。

資金兩極化,中間層萎縮

市場呈現明顯的「M型化」現象:

● 小額募資擴張:1,000萬日圓以下的案件比例從14.1%升至18.2%

● 大額募資主導:50億日圓以上的大型案件數量雖少,卻占總金額20%,成為市場的重要支柱

● 中間層流失:1,000萬至5億日圓區間的案件數量明顯萎縮,A輪總投資額顯著下滑,D輪以後的後期投資反而增加

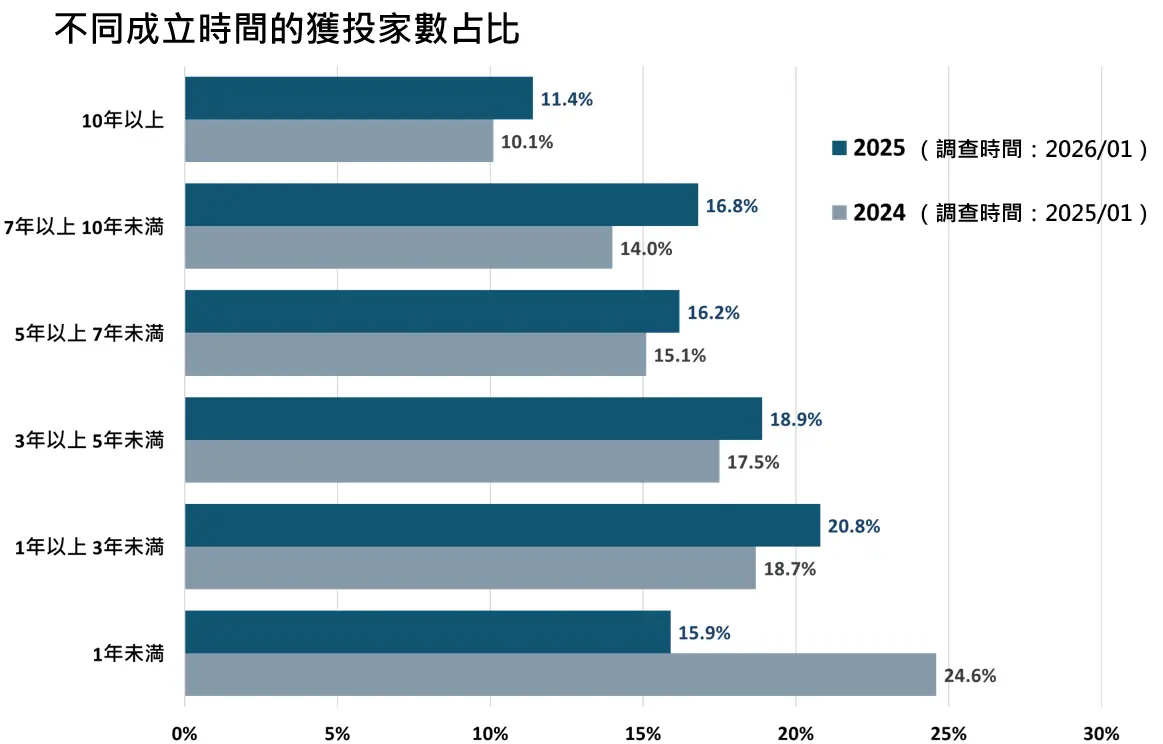

新創需要「撐得更久」

另一個值得警惕的訊號是,成立未滿一年即獲投的新創比例從24.6%降至15.9%,成立7年以上才獲投的比例則上升。這意味著新創必須在沒有資金的情況下撐過更長的時間,也推動「創投債」(Venture Debt)與「橋接輪募資」(Bridge Round)興起,作為輪次間的過渡資金工具。

資料來源:Speeda, 2026, “Japan Startup Finance 2025.”;Speeda, 2025, “Japan Startup Finance 2024.”

熱門投資賽道

在投資領域方面,SaaS與生成式AI持續領銜;能解決勞動力短缺的「省工型」解決方案,如物流自動化、機器人等,也備受企業青睞。此外,Speeda的報告也提醒需警惕部分高估值公司存在「虛胖」風險,也就是透過高價釋出少量股權拉抬估值,其真實價值仍有待市場檢驗。

四、結論:臺灣新創進軍日本,機會與挑戰並存

三大結構性機會

1. 政策紅利持續釋放:日本政府為完成2027年政策目標,將持續挹注對新創友好的資源與政策工具,市場進入機會正逐步展開。

2. 產業需求明確且迫切:勞動力短缺等結構性問題,使日本企業對能有效解決痛點的方案抱持高度採購意願,需求真實且清晰。

3. 市場規模大、付費意願高:日本龐大的消費市場與相對高度的付費意願,仍是臺灣新創難以抗拒的拓展誘因。

三道不容忽視的挑戰

1. 在地化壓力高:從品牌形象、官方網站、商業文書到業務溝通,每個環節都須符合日本嚴謹的商業習慣,高度仰賴本地人才支援。

2. 商業生態圈相對封閉:日本商業網絡具有強烈的地域性與行業壁壘,新創若單打獨鬥,不易打入既有信任圈。

3. 人才成本高、信任建立慢:日本人才薪資水準相對偏高,且商業信任的建立往往需要相當長的時間積累,考驗臺灣新創的耐心與毅力。

信任,才是真正的入場券

最後,提醒想要前進日本的臺灣新創,必須將在地化視為核心策略而非列為選項,善用政府機構、跨國創投或當地商業夥伴作為敲門磚,並耐心經營長期信任關係。品牌資產應視為長期投資,透過持續產出優質在地化內容逐步建立能見度與可信度。

此外,可善用臺灣政府已建立的海外基地Startup Island TAIWAN(SIT)在東京設立的據點SIT Tokyo Hub,以及FINDIT平台彙整的新創出海資源,不僅能提供重要的政府背書,也能創造初步對接機會。進軍日本,本質上是一場「信任的馬拉松」,有備而來,才能跑得長遠。