【新興領域/2026.03焦點】科技巨擘深層布局定義AI經濟規則

步入2026年,AI已不再被視為一項單純的新興技術,而是如同電力與網際網路般的基礎設施,等同在全球經濟轉型的關鍵路口,Nvidia、AMD、Intel、Microsoft、Google、Nvidia、Amazon與Meta、台積電、Samsung、SK Hynix、Micron等科技巨擘,正透過其對算力、數據與生態系的絕對控制力,悄無聲息地定義著AI經濟的運作規則,這種布局並非僅止於產品的競爭,而是一場關於經濟準則、勞動力分配與數位主權的深層結構重組。

步入2026年,AI已不再被視為一項單純的新興技術,而是如同電力與網際網路般的基礎設施,等同在全球經濟轉型的關鍵路口,Nvidia、AMD、Intel、Microsoft、Google、Nvidia、Amazon與Meta、台積電、Samsung、SK Hynix、Micron等科技巨擘,正透過其對算力、數據與生態系的絕對控制力,悄無聲息地定義著AI經濟的運作規則,這種布局並非僅止於產品的競爭,而是一場關於經濟準則、勞動力分配與數位主權的深層結構重組。

首先,科技巨擘正在重新定義操作系統的內涵,也就是過去的經濟規則建立在人操作軟體的基礎上,但2026年的趨勢顯示,AI模型本身正演變為新型態的作業系統。透過代理人化AI的深度嵌入,科技巨頭將原本支離破碎的應用程式整合進一個全能的智能中樞;代表著未來企業與消費者的經濟活動,將高度依賴於巨頭所提供的智能路徑,等同誰掌握最強大的底層模型,誰就擁有定義數位准入權的權力;這種轉變迫使所有產業必須在巨頭設定的框架內進行創新,企業的競爭力將不再僅取決於自身業務,而取決於其對AI基礎設施的運用效率。

其次地緣政治與數位主權的交織,成為巨頭定義規則的另一戰場,特別是隨着主權AI概念的興起,科技巨擘透過與各國政府簽署深度的基礎設施協議,將其經濟影響力轉化為政治談判的籌碼;從資料中心的能源供給、綠色溢價的設定,到AI安全治理標準的制定,規則的制定權往往掌握在擁有實戰數據與算力紅利的科技公司手中;這種以技術代法律的趨勢,使得全球AI經濟呈現出一種多極化但又高度依賴技術母體的特徵。

值得一提的是,科技巨擘與半導體供應鏈的連結已進入血肉相連的階段,巨頭們利用其對終端市場與AI演算法的控制,將半導體業轉化為其實現經濟規則的實體延伸;這場變革雖然加速技術迭代,但也讓全球半導體供應鏈必須在巨頭劃定的賽道上高速運轉;對於臺灣等半導體重鎮而言,如何在這種強大的垂直整合力道下,維持不可或缺的技術中立性與議價權,將是AI經濟時代下最嚴峻的生存課題。

一、Nvidia布局已不再侷限於GPU硬體,而是全面滲透至AI模型層、雲端基礎建設、非GPU架構的推理技術,至於AI算力巔峰對決--Google TPU與Nvidia GPU競合變化也備受市場關注

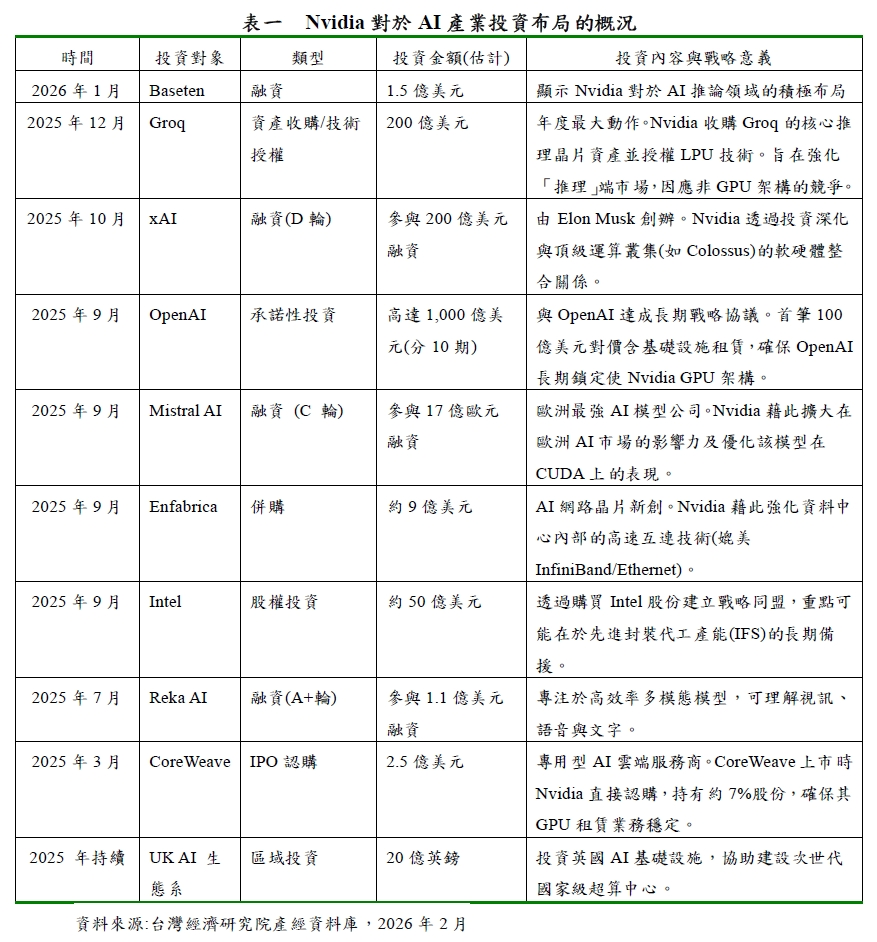

從目前的產業動態與最新的市場布局來看,Nvidia已然跳脫單純的晶片供應商角色,雖然其GPU硬體依賴著Blackwell、Rubin到Feynman的一年一更節奏(請參考圖一),在算力規格上展現極致的壓制力,但更深層的戰略轉移在於其正透過全方位的投資與併購,將觸角全面滲透至AI模型層、雲端基礎建設及非GPU架構的推理技術,這場布局的核心,不僅是為了維持技術壟斷,更是為了應對 Google TPU 等 ASIC 專用晶片帶來的競合挑戰。

事實上,Nvidia在2025至2026年以來的投資動作(請參考表一),清晰地展示其從底層算力向上層應用擴張的野心,透過參與OpenAI、xAI以及歐洲AI領頭羊Mistral AI的巨額融資,Nvidia成功將其硬體架構深度嵌入最具影響力的AI模型層中;這種承諾性投資不僅確保這些頂尖模型公司長期綁定其GPU台,更讓Nvidia能第一手參與模型開發的參數優化,形成軟硬體高度協同的技術護城河。在雲端基礎建設領域,Nvidia同時展現靈活的手段;一方面透過認購專用AI雲服務商CoreWeave的IPO,穩固GPU租賃市場的下游需求;另一方面,與Intel建立戰略聯盟,並在英國等重要區域進行基礎設施投資,顯示其正致力於在全球範圍內打造以 Nvidia 為核心的AI工廠標準。

值得一提的是,在算力巔峰的對決中,Google自研的TPU與Nvidia的Blackwell/Rubin始終是市場關注的焦點,其中Google的垂直整合模式憑藉其針對Transformer架構極致優化的成本效益,成功在雲端市場形成直接替代的威脅,特別是對於追求極致效能/成本比的大型企業與初創公司而言,TPU提供極具吸引力的選擇。然而,Nvidia的優勢在於其無可撼動的CUDA軟體生態與NVLink 互連技術的通用性,即便Google Cloud是Nvidia最強勁的競爭者,兩者卻也維持著複雜的合作關係,主要是Google仍需提供最強大的Nvidia GPU集群以留住頂級企業客戶;這種在競爭中合作、在合作中築牆的態勢,預示著未來AI算力市場將進入一個多樣化架構並存的時代,而Nvidia正透過橫向擴張與縱向深耕,確保自己在任何一種路徑下都握有最後的定價權。

二、2026年為實體AI代理式運算元年:從「加速器」進化為具備記憶、推理與行動能力的「核心運算平台」

隨著2026年被定義為實體AI代理式運算元年,全球半導體與運算架構正迎來一場深刻的典範轉移,運算平台已從單純的加速器角色,演進為具備記憶、推理與行動能力的核心運算平台;況且Nvidia的布局早已超越GPU硬體本身,透過對OpenAI、xAI及Mistral AI等模型層的巨額投資,以及對Groq推理技術的收購與授權,全面滲透至AI生態系的每一個角落。

特別是在2026年Vera Rubin平台進入量產後,Nvidia的戰略重心正從訓練模型轉向更具實體行動力的應用,例如2027年將測試的Level 4 Robotaxi以及啟動機器人ChatGPT時刻,這顯示運算平台正與感知、行動深度融合;這種趨勢也反映在其他晶片巨頭的動向上,例如AMD致力於將AI PC從工具轉化為智慧夥伴;Intel則依賴18A製程與新一代架構重建競爭節奏;Qualcomm則推動代理式AI在行動裝置與自駕車的終端化應用。

最終,這場由實體AI驅動的技術浪潮也帶動臺灣供應鏈的現代化轉型,從台積電與日月光的核心晶片封測,到台達電、奇鋐與健策的能源與散熱解決方案,再到達明機器人與和椿在實體AI領域的布局,臺灣企業已成為全球AI現代化進程中不可或缺的核心環節,共同推動AI代理接管全球道路安全運作、進入現代汽車組裝廠,實現從說話轉向做事的跨越。

三、算力即國力,看台積電與科技巨擘如何聯手編織AI經濟的新規則

在2026年的全球產業語境下,AI經濟已進入重裝硬體、主權算力的實戰階段,而台積電則從單純的晶圓代工者躍升為AI經濟規則的共同定義者,也就是透過與Nvidia、Apple、Microsoft、四大雲端業者的深層技術綑綁,台積電不僅掌握晶片的物理成敗,更透過其資本支出與製程門檻,決定AI算力的配給順序與價值分配規則。

首先,台積電正在推動價值補獲的定價規則,重塑半導體業的利潤分配,特別是2026年,台積電的2奈米與N3P製程已成為全球AI巨頭搶奪的戰略物資,尤其公司正逐步從傳統的「本加成定價,轉向根據晶片所能帶來的電力節省與運算效能來定價,對於像Microsoft或Google這樣的巨頭而言,若N2晶片能帶來20%的能效提升,意味著在其數十億美元規模的資料中心運作中,能節省驚人的電費支出。台積電透過這種利潤分成式的定價思維,將自身與科技巨擘的商業利益深度鎖定,確立先進製程溢價作為AI經濟的第一條鐵律。

其次,台積電與科技巨擘共同定義系統級代工的新模式,這在2026年的CoWoS先進封裝擴產潮中表現得淋漓盡致,當前的競爭已不再僅是單顆電晶體的微縮,而是系統級封裝的算力堆疊。台積電預計在2026年底將CoWoS月產能倍增至14萬片,這項產能的分配優先權實際上定義誰能成為AI領域的領頭羊。例如Nvidia已鎖定高達60%的產能配額,確保其Blackwell與Rubin系列晶片的絕對領導地位,這種布局迫使科技巨擘必須與台積電進行更早期的共研模式,從晶片設計階段便針對台積電的3DFabric封裝技術進行優化,形成一種高度排他的技術護城河,使後進者難以透過單純的資金投入來反超。

此外,台積電的全球化布局正配合科技巨擘的需求,重新定義數位主權下的供應鏈安全規則,尤其是2026年台積電在美國亞利桑那州、日本熊本與德國德勒斯登的工廠已陸續量產或進入二期擴建,這種全球製造、在地供應的布局,背後推手正是強烈要求供應鏈韌性的美國科技龍頭。台積電透過在美增加至1,650億美元的戰略投資,未來更有機會加碼,將最尖端的封裝與製造能力延伸至客戶家門口,這不僅是為分散地緣政治風險,更是為了將AI晶片的生產與科技巨擘的本土資料中心布局進行實體連結,這種轉變使得供應鏈韌性從口號轉化為實質的經濟規則,成為企業獲得科技巨頭長期訂單的必備條件。

綜而言之,台積電與科技巨擘的連結已演變為一種共生演化,2026年公司透過520~560億美元的驚人資本支出,確保摩爾定律在AI時代的物理延續;而科技巨擘則透過源源不絕的算力訂單,為台積電的高研發投入提供回報保證;顯然在2026年,這場由臺灣半導體業領銜的深層布局,已確立未來十年AI經濟的運作基調,等同誰掌握台積電的產能配額與先進製程優先權,誰就掌握定義數位世界新規則的權力。

四、 從垂直整合與共生角度來看科技巨擘如何重構AI經濟與半導體供應鏈的連結

在2026年的全球產業版圖中,Microsoft、Google、Nvidia、Amazon與Meta等科技巨擘已不再僅是半導體業的客戶」而是深度介入供應鏈上游的架構定義者;這種轉變徹底顛覆過去數十年半導體業設計、製造及銷售的線性邏輯,取而代之的是一種以AI應用為核心、垂直向下滲透的深層連結模式,這種模式正從根本上改寫AI經濟的運作規則。

科技巨擘與半導體供應鏈連結的第一層維度在於算力主權的自主化,也就是為了擺脫對單一晶片供應商的依賴並追求極致的能效比,雲端巨頭已全面啟動自研晶片(ASIC)計畫;從Google的TPU到Amazon的Trainium,巨頭們直接跳過傳統晶片貿易,與台積電、世芯或創意電子等代工與設計服務廠建立直接聯繫;這代表半導體供應鏈的規則正從供應商推銷標準化產品轉向需求端定義客製化規格,等同科技巨擘透過龐大的資本支出預算,實際上控制先進製程與先進封裝的產能配額,使得半導體業的景氣循環與雲端服務的擴展速度產生前所未有的強耦合

第二層連結則展現於技術標準與生態系的鎖定,也就是以Nvidia為首的運算巨頭與雲端廠商合作,不僅提供硬體,更透過CUDA等軟體層定義開發規則,迫使下遊記憶體廠商(如Micron、SK Hynix)必須針對其特定架構研發HBM4等高效能組件;這種由上而下的壓力,促使半導體供應鏈進入一種預先協作模式,即在晶片尚處於設計階段時,記憶體、散熱與載板廠商便已被納入開發體系;這種深層連結確保AI經濟的規則,即算力規模決定競爭力,能夠在硬體層面得到物理性的支撐,同時也讓中小型半導體業者若無法進入這套巨頭圈選的生態系,將面臨邊緣化的風險。

最後,這種連結更延伸至地緣政治與能源管理的戰略層面,反映2026年的AI經濟規則強調供應鏈的韌性與永續。科技巨擘為確保AI資料中心的穩定運行,正積極主導半導體廠的在地化布局(如Micron在美、星及台的鐵三角配置),並將綠色溢價納入供應鏈考核指標。半導體廠必須與巨頭共同解決能源供應與淨零排放問題,使供應鏈從單純的零件買賣轉變為一種長期的基礎設施合夥關係。

其中Micron近期的布局,則可反映其因應AI浪潮需求所衍生的供應鏈韌性與在地化的布局,主要是臺灣在Micron的全球布局中,其戰略地位已升級為不可替代的AI記憶體樞紐,其中2026年初Micron收購力積電銅鑼廠區的指標性動作,反映其將臺灣作為HBM研發與生產核心的決心。這項投資不僅是為產能擴充,更是為達成與台積電更深度的技術同盟。與此同時,Micron採取了分散風險、在地供應的多元布局策略,不但在美國本土,隨著紐約州超大型晶圓廠正式動工,美光正積極響應晶片法案,建立起符合美國國安需求的本土供應鏈,同時也在新加坡廠區有所布局,主要是持續穩固其作為全球NAND Flash中心的地位,並透過加碼投資封裝設施,建立起地緣政治下的中立生產緩衝區;這種臺灣封測與DRAM核心、新加坡存儲支撐、美國在地製造的鐵三角架構,讓Micron在應對地緣政治波動時,比對手展現出更強的供應鏈韌性。整體來說,2026年的Micron正處於轉型後的黃金期,儘管Samsung試圖透過一條龍的整合服務反撲,SK Hynix也積極防禦領頭羊位置,但Micron憑藉著在臺灣的關鍵布局以及與台積電的緊密合作,已成為AI基礎設施競賽中不可或缺的戰略玩家。