【中國投資風向掃描】2023年第三季仍在谷底難以翻身,但投資結構已斗轉星移

2022年中國早期投資市場因獲投件數暴跌及獲投金額腰斬,宣告從2019年谷底翻爬至2021年的投資盛況正式終結,隨著時間來到了2023年第三季,中國似乎仍在谷底難以翻身,但投資輪次與領域的變化,已宣告中國早期投資市場的結構改變!本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子、投中信息、青科研究的數據及報告,觀察中國2023年第三季的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案等重要訊息,解構中國投資市場趨勢。

前言

中國早期投資市場經歷了2022年的無情修正,迎來中國境內獲投件數暴跌以及獲投金額腰斬,2023年的表也未見起色,延續著2022年的低迷氛圍,直至2023年第三季,中國似乎仍在谷底難以翻身。本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子與投中信息的數據及報告,觀察中國2023年第三季的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案等重要訊息,解構中國投資市場變化。

獲投趨勢

季投資趨勢

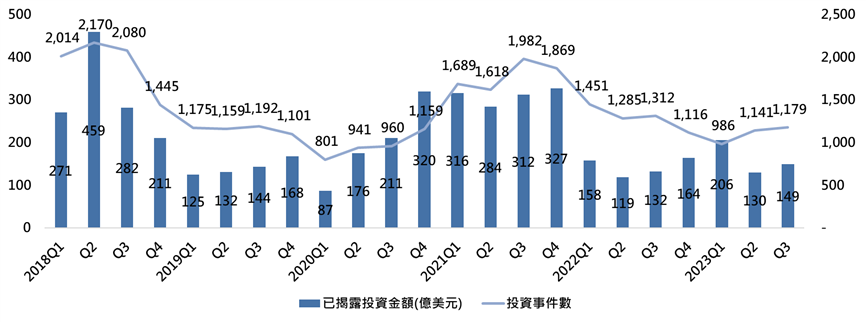

綜觀中國早期投資市場於2023年前三季的走勢,仍處於近年以來的低谷位置,但短期內第三季已相較於第二季回穩,投資件數較上一季成長3.3%至1,179件,投資金額亦成長14.9%來到149億美元;投資件數雖仍較去年同季衰退10.1%,但金額成長了12.8%。

資料來源:IT桔子,本研究整理。

圖1 中國季投資趨勢(2018Q1-2023Q3)

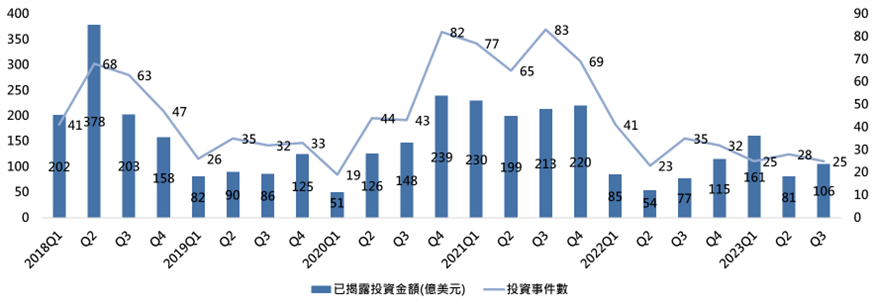

此外,從鉅額(單筆超過1億美元)投資的變化觀察之,在鉅額交易事件中,由2021年的近期高點83件,下降至2023年第一季的25件,下跌70%,到了第二季,仍維持在相對低點的28件,而第三季再次回落至25件,可見得過去中國市場在市場熱絡時,對於特定標的注入大額資金的風氣還未恢復。

鉅額交易作為觀察投資市場變化的重要角色,當鉅額交易量能不足時,除了交易金額的水位會大幅降低外,也顯示市場沒有足夠的信心針對指標性企業投入大筆資金,代表整體環境的不確定性讓參與者有更多須考量的部分。

資料來源:IT桔子,本研究整理。

圖2 中國鉅額季投資趨勢(2018Q1-2023Q3)

輪次變化

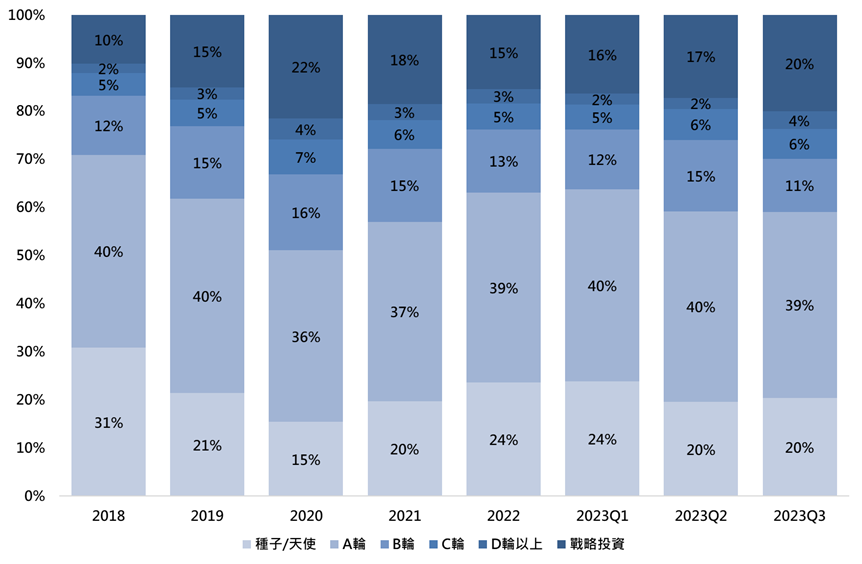

在投資輪次方面,2023年第三季種子/天使期階段輪次的交易占比仍在相對低檔,且B輪占比再度萎縮,而戰略投資在本季再度站上20%,可見得本季非財務性質的注資導向意圖更為強烈,可能來自於具備政府背景基金、企業策略布局的戰略性質注資。

資料來源:IT桔子,本研究整理。

圖3 中國投資輪次變化(2018-2023Q3)

領域變化

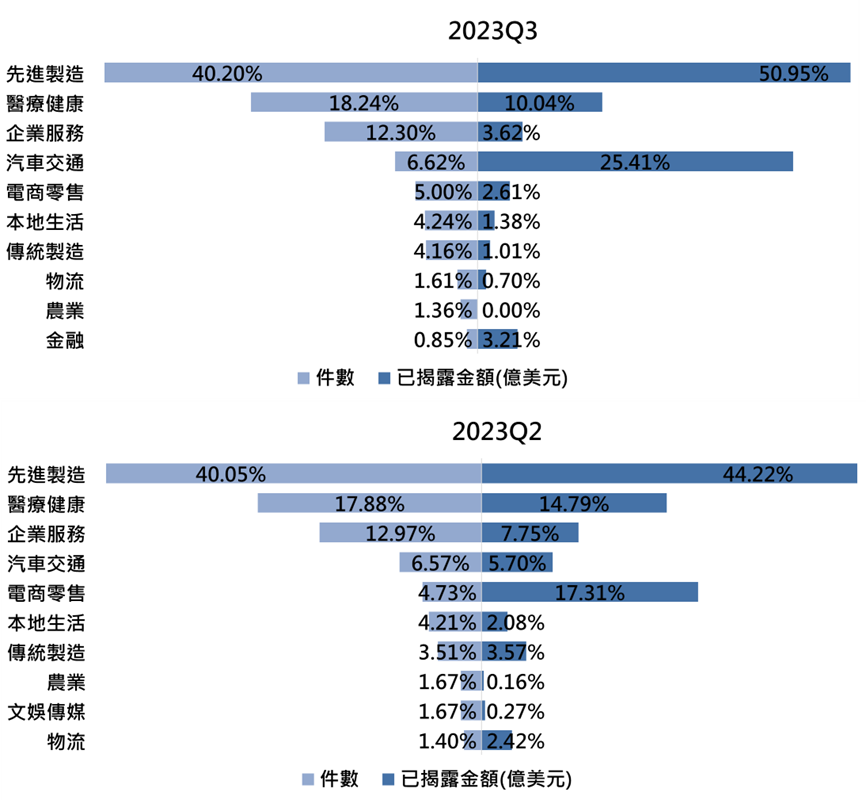

在獲投企業領域分布上,自2022年起先進製造領域(包含各式非傳統硬體類別製造與研發領域,依IT桔子資料庫匡列包含3D列印、AR/VR設備、工業4.0、無人機、可穿戴設備、電子設備、傳感設備、機器人、其他工業、家用電器、航空航太、通信製造、智能裝備、積體電路、新材料、新能源等)在中國政府政策主導下快速成長,在2023年第二季時投資件數與金額占比已拉升突破40%,儼然成為主導中國早期投資市場的主力部隊,第三季的金額占比更一舉突破總金額的五成,相較於全球是以健康醫療與金融科技為主軸的投資結構,中國在早期投資市場方面的確走出不同的道路,而第三季投資件數的第二名與第三名則為醫療健康(18.24%)與企業服務(12.3%);投資金額的第二名與第三名依序為汽車交通(25.41%)與醫療健康(10.04%),其中汽車交通的再度進榜主要來自於多筆鉅額交易在本季出現,如洛軻智慧、哪吒汽車、遠端汽車、阿維塔科技等,本季前十大金額投資案,汽車交通領域企業就占有4件交易案。

資料來源:IT桔子,本研究整理,本季因應IT桔子領域結構調整,無法直接與2023第一季前的資料比對。

圖4 中國投資前10名領域占比 (2023Q2、Q3)

五大案例

在中國2023年第二季的前五大投資案件中,居於首位的是積塔半導體,積塔半導體成立於2017年,生產應用於汽車電子、電源管理、交通、電網的IGBT、SiC、SGT、MOSFET等功率或類比元件,據公開消息報導,於9月時完成135億元人民幣募資,參投者包含國家級基金、產業投資人、地方基金、知名財務投資人等;第二順位的公司為潤鵬半導體,潤鵬半導體由華潤微科技與深圳市地方國資相關法人等在2022年6月於深圳市共同出資設立,母公司華潤微科技宣布潤鵬半導體於8月時引入大基金二期、國調基金二期等一眾外部投資者,募集資金總額為126億人民幣;獲投金額第三高者為洛軻汽車,洛軻汽車是一家新能源智慧汽車整車製造商,透過在新能源動力、智慧座艙、自動駕駛等領域的創新打造智慧汽車,洛軻汽車擁有車輛的控制方法、裝置、設備及介質、程式熱管理系統和程式車輛等專利,魏橋創業集團於9月時宣佈戰略投資洛軻智慧,總投資額達10億美元,計畫用於全鋁車身研發,一體化壓鑄技術和短流程工廠專案;哪吒汽車是一家以創新型技術研發、智慧化生產製造與全管道銷售服務為基礎的,集硬體產品、軟體服務於一體的汽車品牌,在8月份時哪吒汽車宣佈已完成總額為70億人民幣的crossover輪募資,成為本季獲投金額第四高者;位居第五者為海辰儲能,海辰儲能從事鋰電池核心材料、磷酸鐵鋰儲能電池及系統的研發、生產和銷售,擁有核心技術智慧財產權,提供綠色能源解決方案。該公司於7月時宣佈正式完成C輪募資,募資總額超45億人民幣。本次募資由國壽股權和金融街資本共同領投,中銀資產、金石投資、國投招商、國風投基金、中金資本、鼎暉百孚、中美綠色基金聯合領投,首建投新能源、合肥產投及現有股東峰和資本、經緯創投、農銀國際、中兵國調、眾創等跟投,募資資金將主要用於產能擴建、先進設備採購、技術研發、市場開拓等業務佈局。

表1 中國2023年第三季獲投金額前五大公司

|

公司 |

時間 |

產品/服務 |

輪次 |

金額 |

|

積塔半導體 |

2023/9/4 |

半導體晶片研發商 |

戰略投資 |

135億人民幣 |

|

潤鵬半導體 |

2023/8/16 |

功率晶片研發商 |

戰略投資 |

126億人民幣 |

|

洛軻智能 |

2023/9/22 |

新能源智慧汽車整車製造商 |

戰略投資 |

10億美元 |

|

哪吒汽車 |

2023/8/30 |

純電動智能汽車研發商 |

Pre-IPO |

70億人民幣 |

|

海辰儲能 |

2023/7/5 |

儲能電芯技術服務商 |

C輪 |

45億人民幣 |

資料來源:IT桔子,本研究整理。

退場趨勢

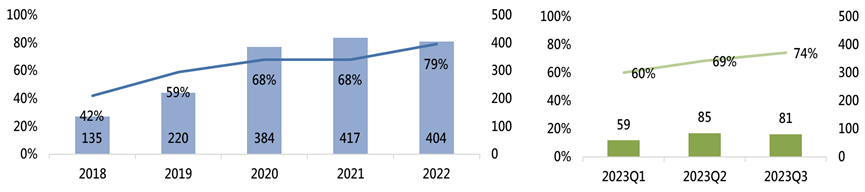

退場概況

根據投中研究提供的資訊,2023前三季VC/PE支持的中國企業IPO家數為225家,占2023上半年總IPO的比例達68%,這個數字從2018年的42%一路攀升至2022年的79%,但2023年至今的平均則是明顯下滑,但近三季有逐步回升的趨勢,單就第三季的數據已回到74%。

資料來源:投中研究,本研究整理。

圖5 中國VC/PE支持企業IPO趨勢(2018-2022;2023Q1-Q3)

結語

中國早期投資市場延續著2022年的低迷氛圍,2023年發展至第三季仍可明顯地觀察到處於近年來的低谷位置,雖然2023年的表現略優於2022年的狀態,但2023年與2022年相對的差異,應是來自另一個更為明顯的變化,就是政策導向的投資案件增加,從投資階段來說,戰略投資的比例放大,顯示非財務性質、策略合作或特定目的的資金挹注增加;另從投資領域的變化來看,先進製造的投資案件與金額在2023年大幅成長,無疑相較於過去已發生結構性的改變。

美國從今年10月17日更新出口管制禁令,加大對中國出口半導體相關產品等規範,避免中國獲得先進晶片製造工具與技術,從中國早期投資市場的發展也正好反應中國的因應策略,決定以國產替代來加速提升中國晶片行業的自主性,此一變化想必短期內不會改變,也勢必是中國早期投資市場將來一段時間內的主導力量。

參考資料

IT桔子,https://www.itjuzi.com/

投中信息,https://www.chinaventure.com.cn/index.html