【全球創投風向掃描】AI主旋律下的理性投資

2025年第三季全球創投市場呈現降溫態勢,交易件數較去年同期減少逾兩成。然而,整體投資規模仍維持高檔,金額達956億美元,反映資本並未撤離,而是加速向具競爭力與相對成熟的項目集中。在此趨勢中,AI行業依舊是資金匯聚中心,吸引近半數投資金額,成為推動資本配置的核心引擎。但資金正往少數領頭企業集中,顯示投資者已從題材的追逐轉向市場價值的評估(或反思)。整體而言,創投風向反映出「資本仍在、熱度漸冷」的新常態。AI題材仍具吸引力,但唯有能轉化為真實生產力與商業價值的項目,方能在市場競逐中脫穎而出。

一、投資熱度消退,「AI」仍是市場關鍵字

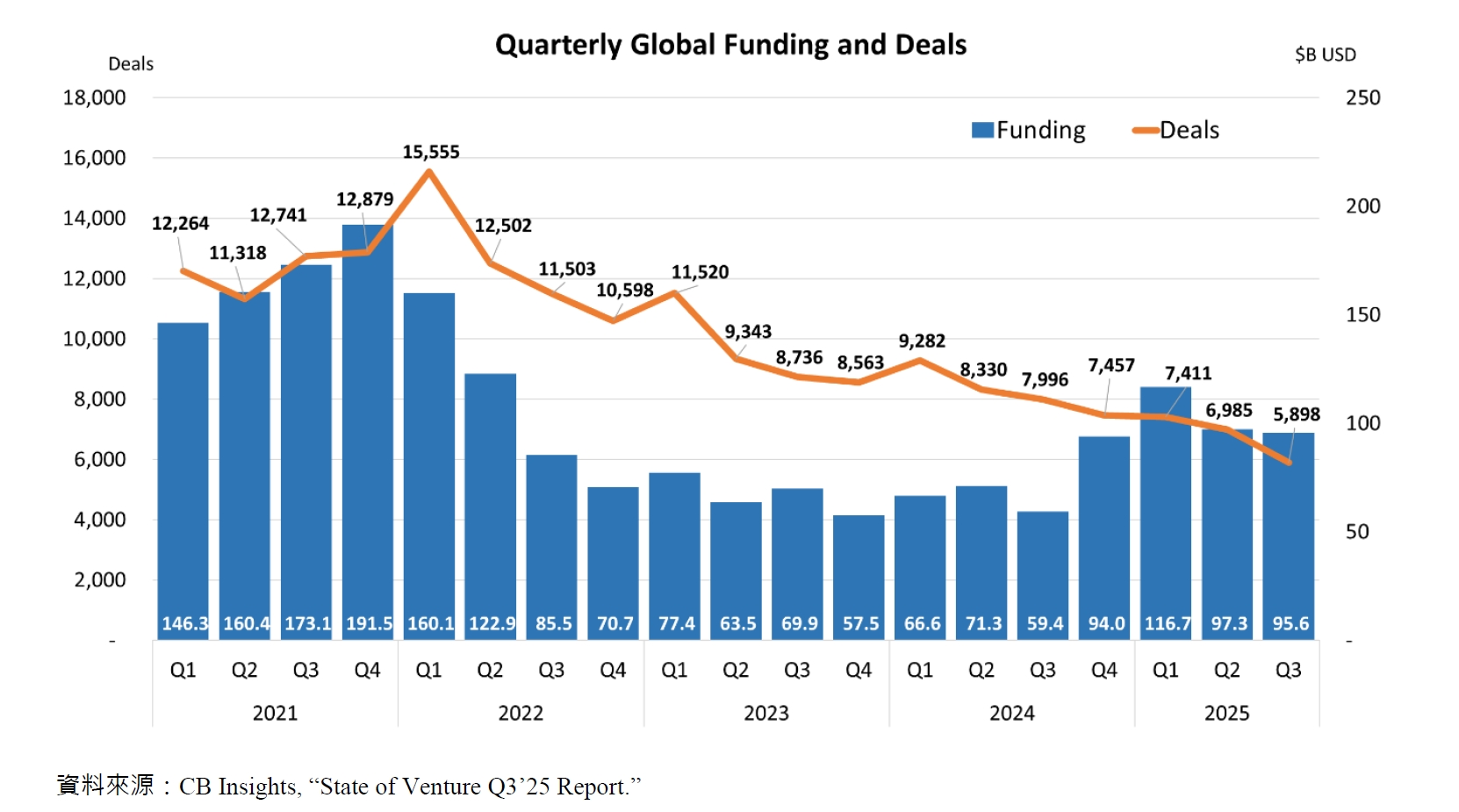

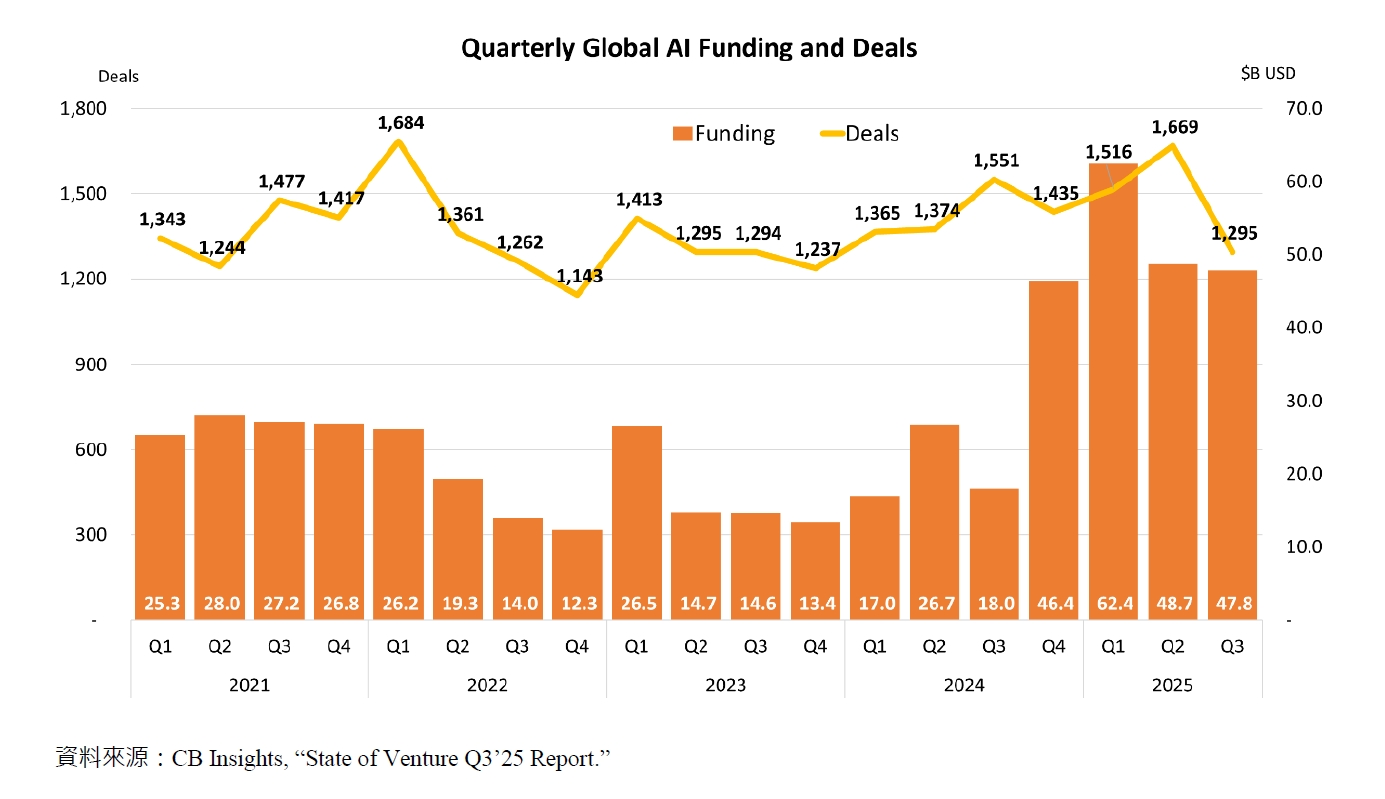

根據CB Insights的統計,2025年第三季全球創投市場交易案5,898件,較前一季的6,985件衰退15.56%;與2024年第三季相比則是下滑26.24%。市場熱度仍在持續的降溫中。AI領域亦是如此,2025年第三季AI領域投資案1,295件,不僅是本年度首次的下滑(22.41%),衰退幅度更是近五年首見,回到了2023年第二季的水準;與去年同期相比則是衰退16.51%。以投資件數比例來說,AI領域的投資仍是市場熱點,2025年第三季交易件數為整體21.96%。然而,AI泡沫的疑慮逐漸浮現,投資信心減弱,進而使得整體交易件數下滑。

儘管投資熱度不足,但市場中的資本規模仍維持在相當水準。2025年第三季創投投資規模達956億美元,雖較前一季衰退1.79%,但較去年同期增加61.07%。2025年前三季共3,096億美元,超越2024全年2,912億美元的規模。資本向AI靠攏的態勢並未消退。2025年第三季AI領域的投資金額達478億美元,占整體的49.95%,較前一季衰退1.91%,但較去年同期大幅增加165.95%。本季度的鉅額投資案如Anthropic(130億美元)、OpenAI(83億美元)、Mistral AI(15億美元)等,成為投資規模上升的重要推手。整體而言,儘管AI題材成功吸引了投資者的目光,但產品能否轉化為生產力,創造出商業價值,仍是這一輪又一輪不斷疊加的募資金額與估值背後該思考的現實。

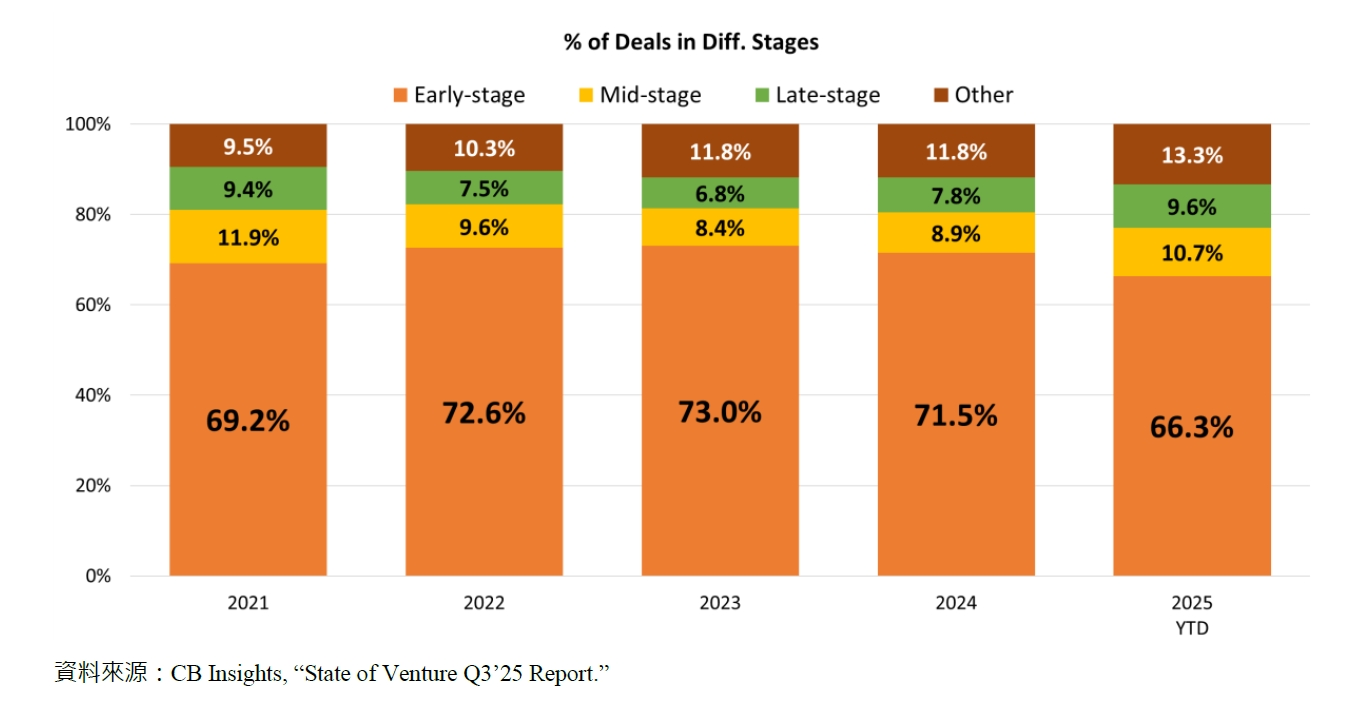

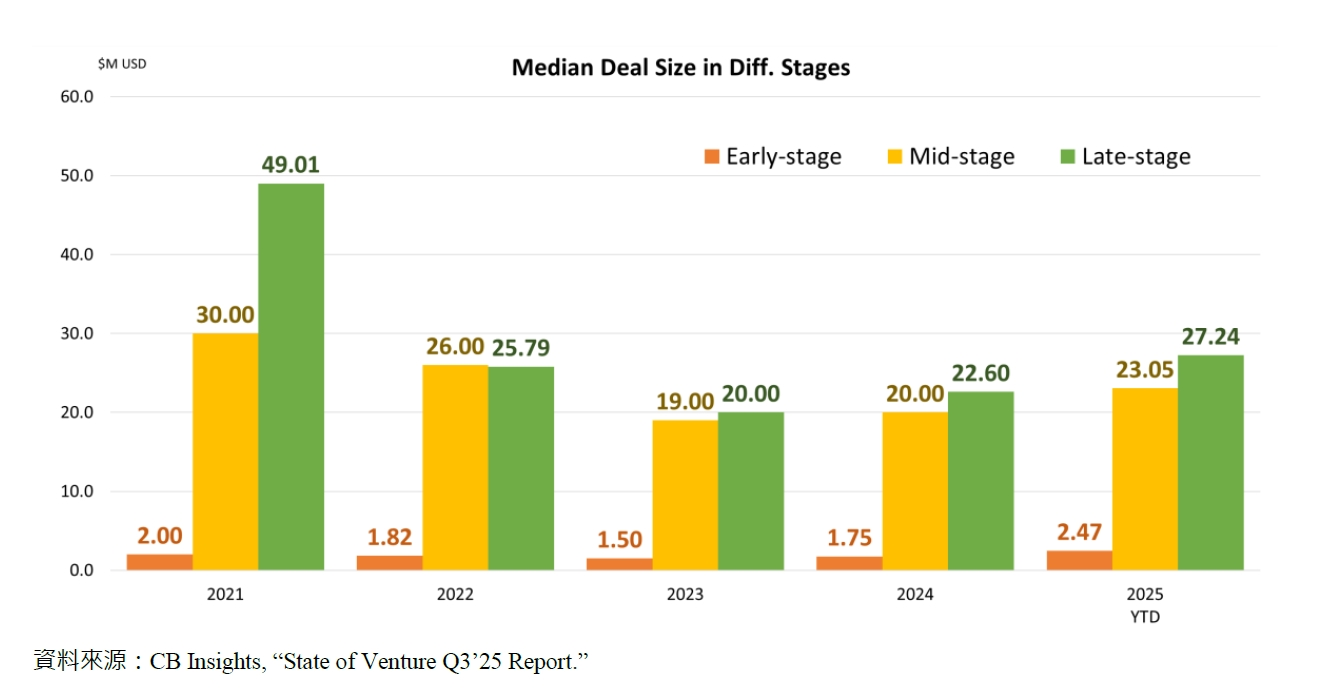

投資輪次的變化似乎也反映出了投資者的信心。早期(A輪以前)的投資件數占比仍在下降,2025年前三季約66.3%,低於2024年的71.5%。相對於此,中期(B、C輪)與後期(D輪以後)階段占比分別從2024年的8.9%與7.8%,上升至2025年前三季的10.7%與9.6%。此外,得益於AI項目的大型投資案,各階段投資規模持續成長,2025前三季早期投資規模中位數為247萬美元,較2024年成長40.86%;中期為2,305萬美元,較2024年增加15.23%;後期為2,724萬美元,較2024年上升約20.53%。換言之,一方面,投資者們往更成熟或更具機會(背景)的案子移動,追求獲得市場認同的項目,資本競逐之下,單筆交易的支票金額增加;二方面,集中在既有投資項目的接續投資,投入更多的資金或企業投資者,行業競爭之下,提高這些項目的存活機會。

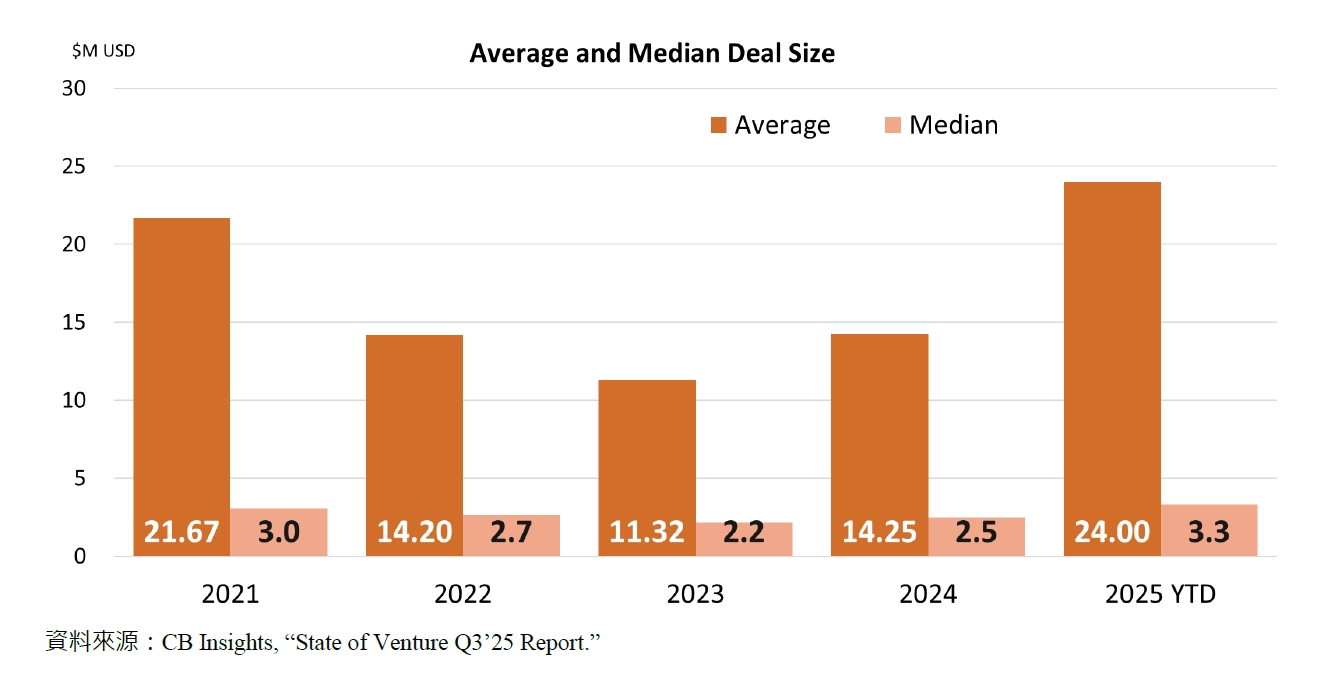

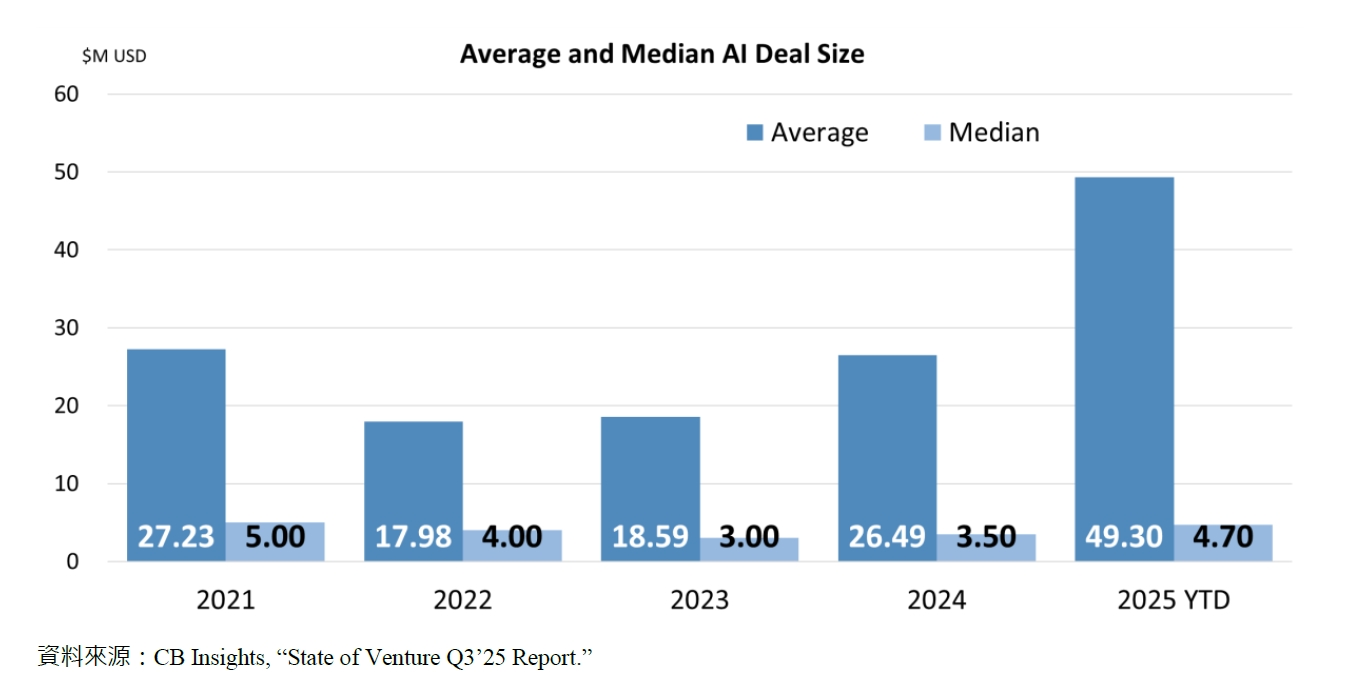

基於此,我們不難發現平均(中位數)交易金額近年也在不斷攀升。2025年前三季平均交易金額達2,400萬美元,中位數為333萬美元,超越了2021年資本浪潮來襲的水準(平均2,167萬美元,中位數305萬美元)。其中,AI自然是最關鍵的推手。2025年前三季AI項目的平均交易金額達4,930萬美元,中位數達470萬美元,分別是整體交易金額的2.05倍與1.41倍。除此之外,平均與中位數的差距也來到新高。2025年前三季平均與中位數交易金額差距為2,067萬美元,AI領域的項目更是高達4,460萬美元。其反映出,資本不僅僅是往AI集中,而且逐步往AI領域內更有機會(promising)的項目集中。除了項目(創辦人)本身的因素之外,或許是基於更多大型基金的加碼投入,抑或是來自供應鏈上下游的加持。但無論如何,單純靠著AI的招牌恐怕難以說服市場上的投資者入局。

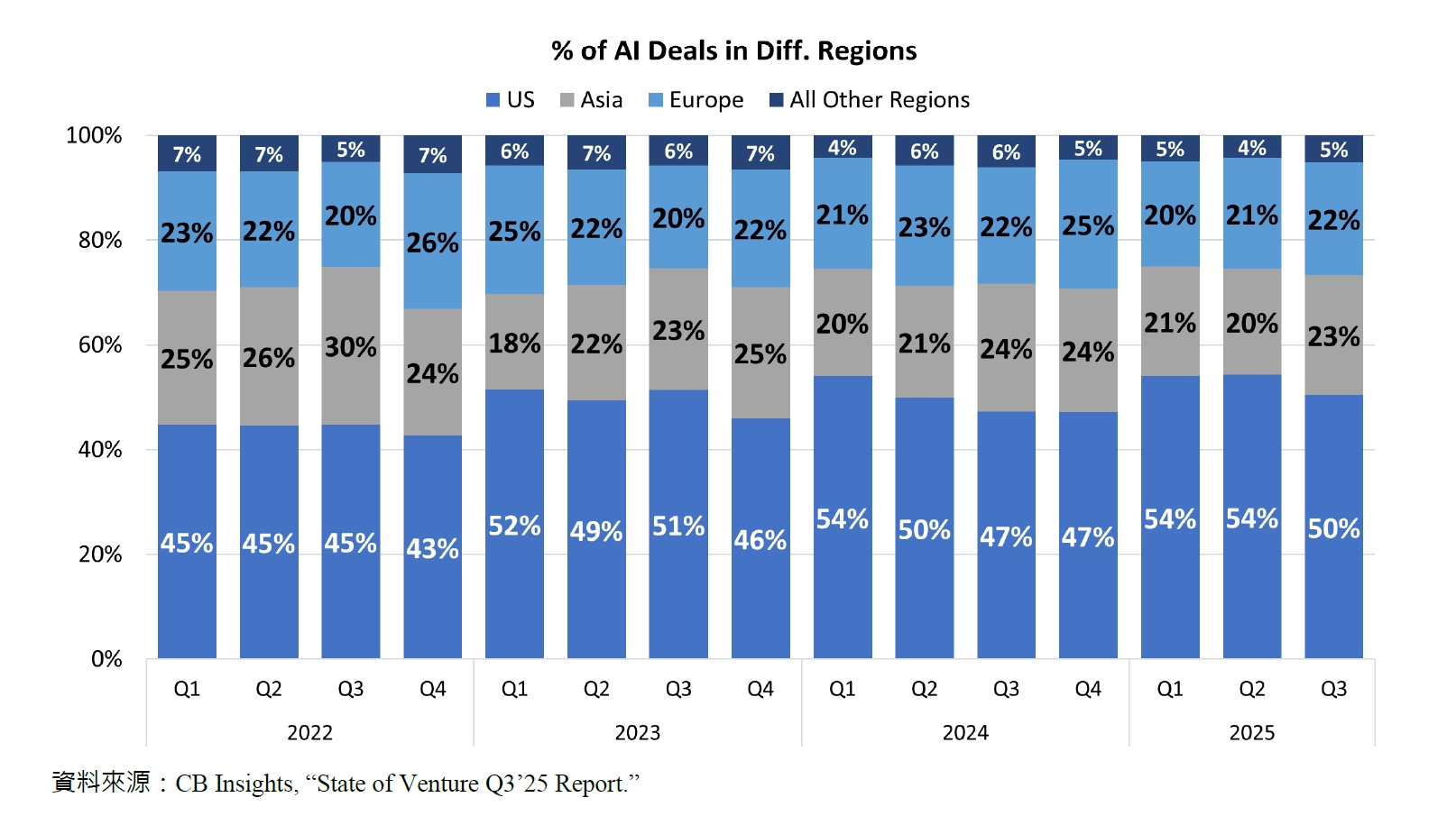

二、AI投資案,美國撐起半壁江山

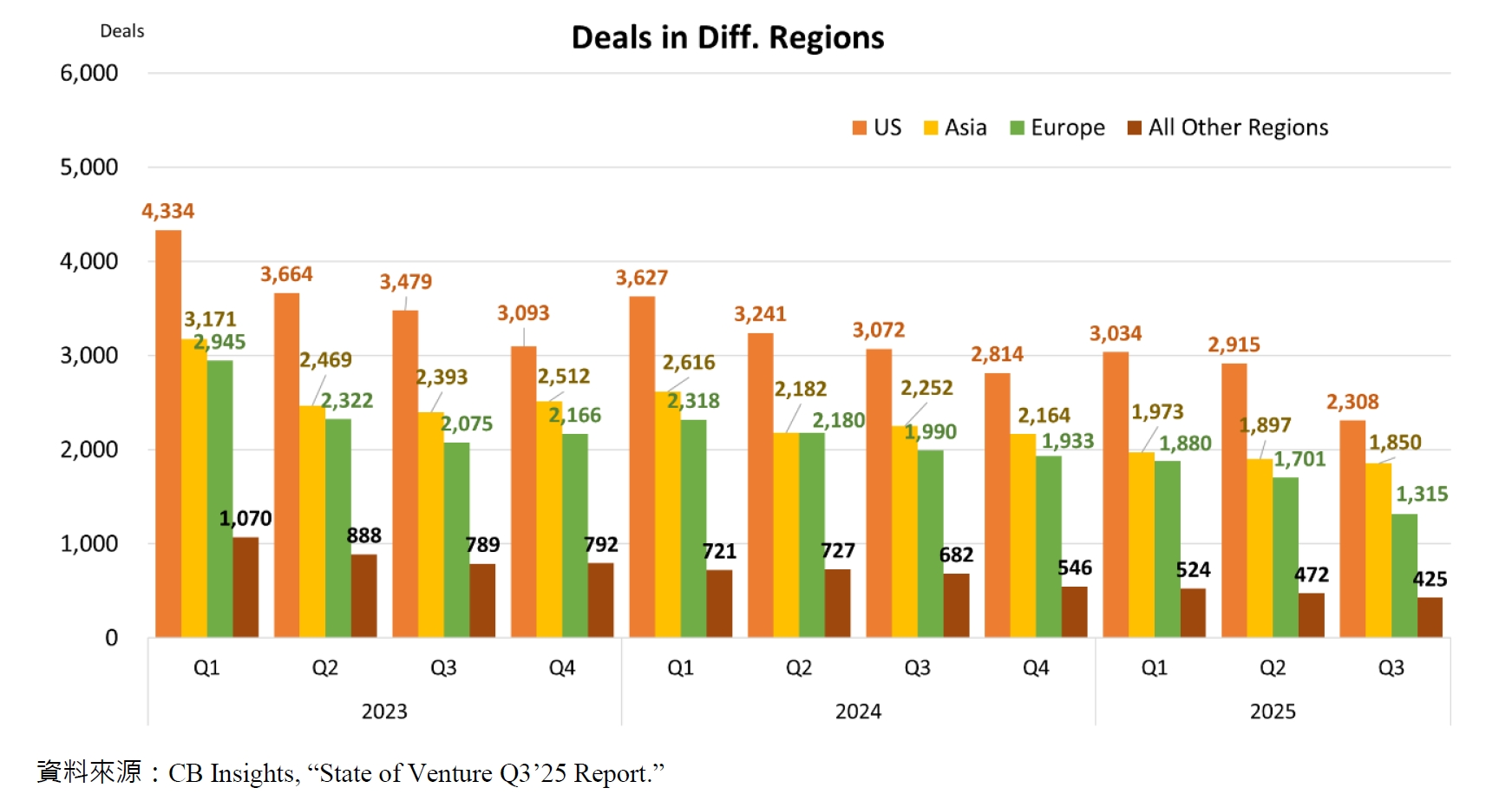

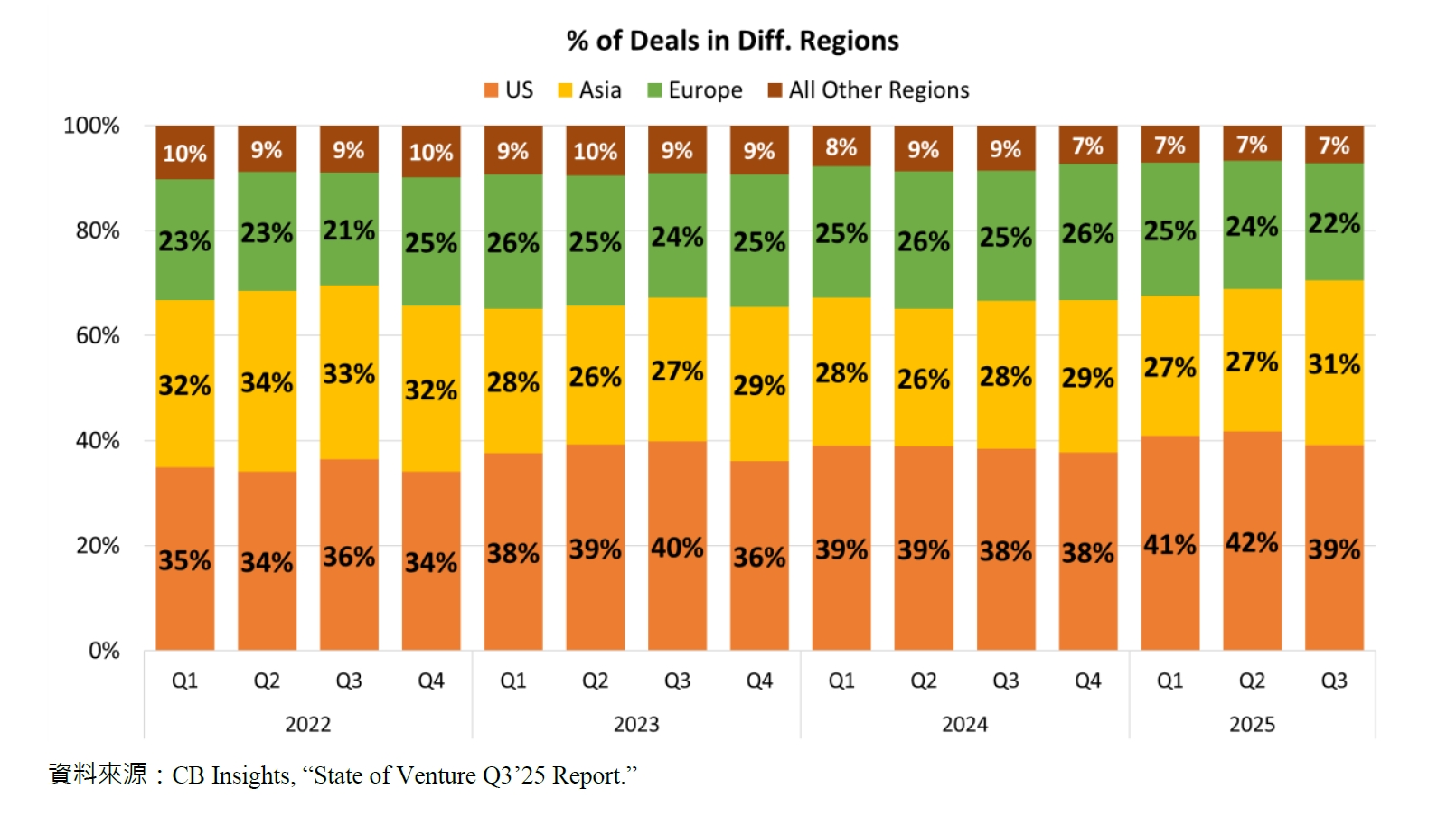

2025年第三季美國創投交易案2,308件,較前一季減少約20.82%,與去年同期相比則是衰退約24.87%;占全球交易件數約39.14%。亞洲與歐洲地區的交易案則分別為1,850件與1,315件,較前一季減少約2.48%與22.69%,與去年同期相比分別衰退約17.85%與33.92%,約占全球交易件數的31.36%與22.29%。若進一步觀察AI領域的投資案,往美國集中的態勢更加明顯。2025年第三季美國AI項目投資共652件,占AI整體投資案約50.35%;亞洲與歐洲地區則分別為22.93%(297件)與21.54%(279件)。

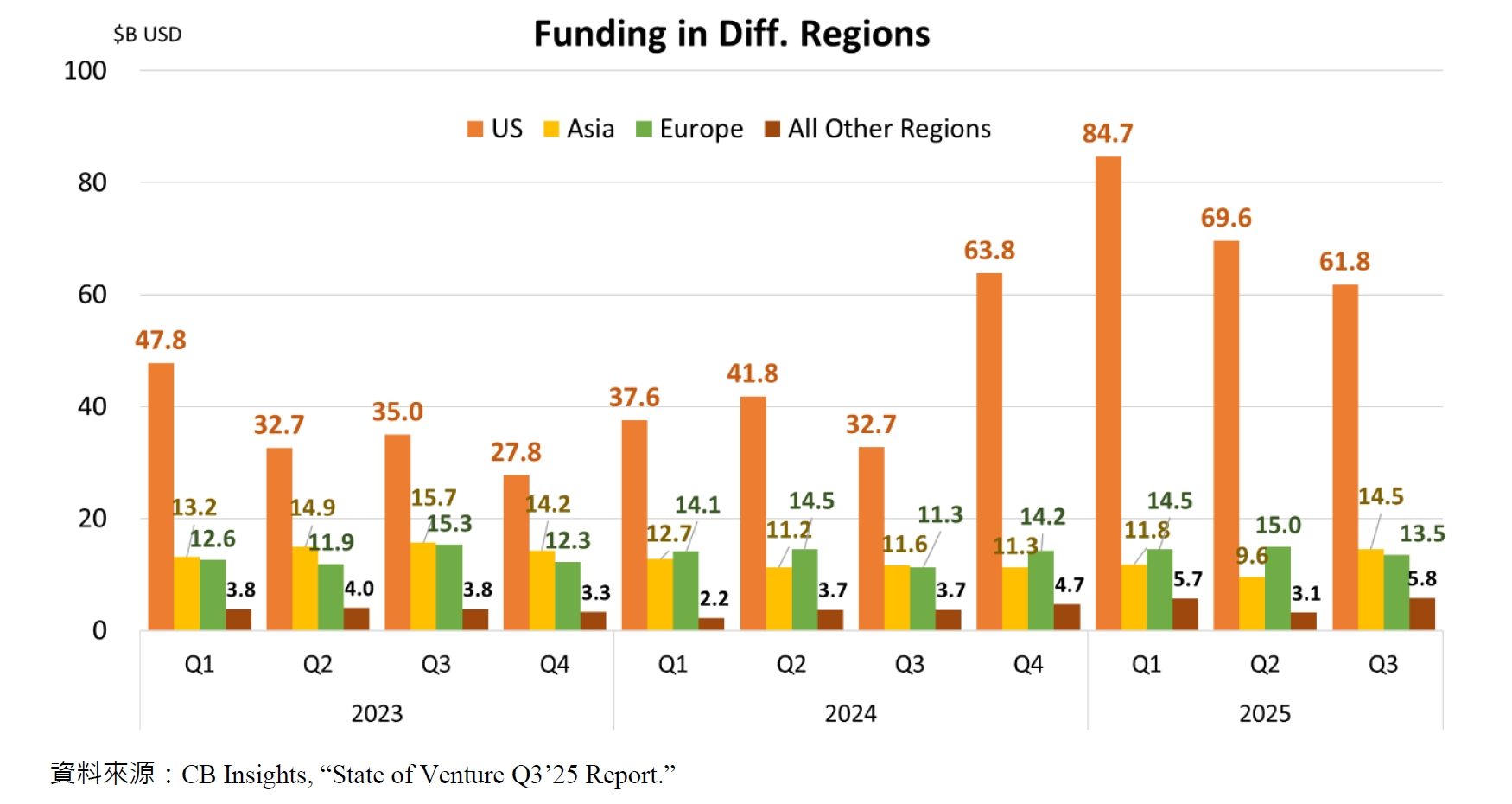

資本的分布上亦高度傾向美國。2025年第三季美國創投交易金額達618億美元,較前一季減少約11.18%,但較2024年同期增加88.88%,占整體規模的64.68%。相對於美國的情況,亞洲地區在鉅額投資案的帶動上,整體交易規模上升,2025年第三季達145億美元,超越歐洲地區的135億美元,較前一季增加51.31%,較去年同期成長24.40%,交易規模占比達15.13%。歐洲地區的表現則與美國類似,投資熱度衰退。雖仍較去年同期成長19.85%,但較前一季下滑10.20%,規模占比則為14.12%。

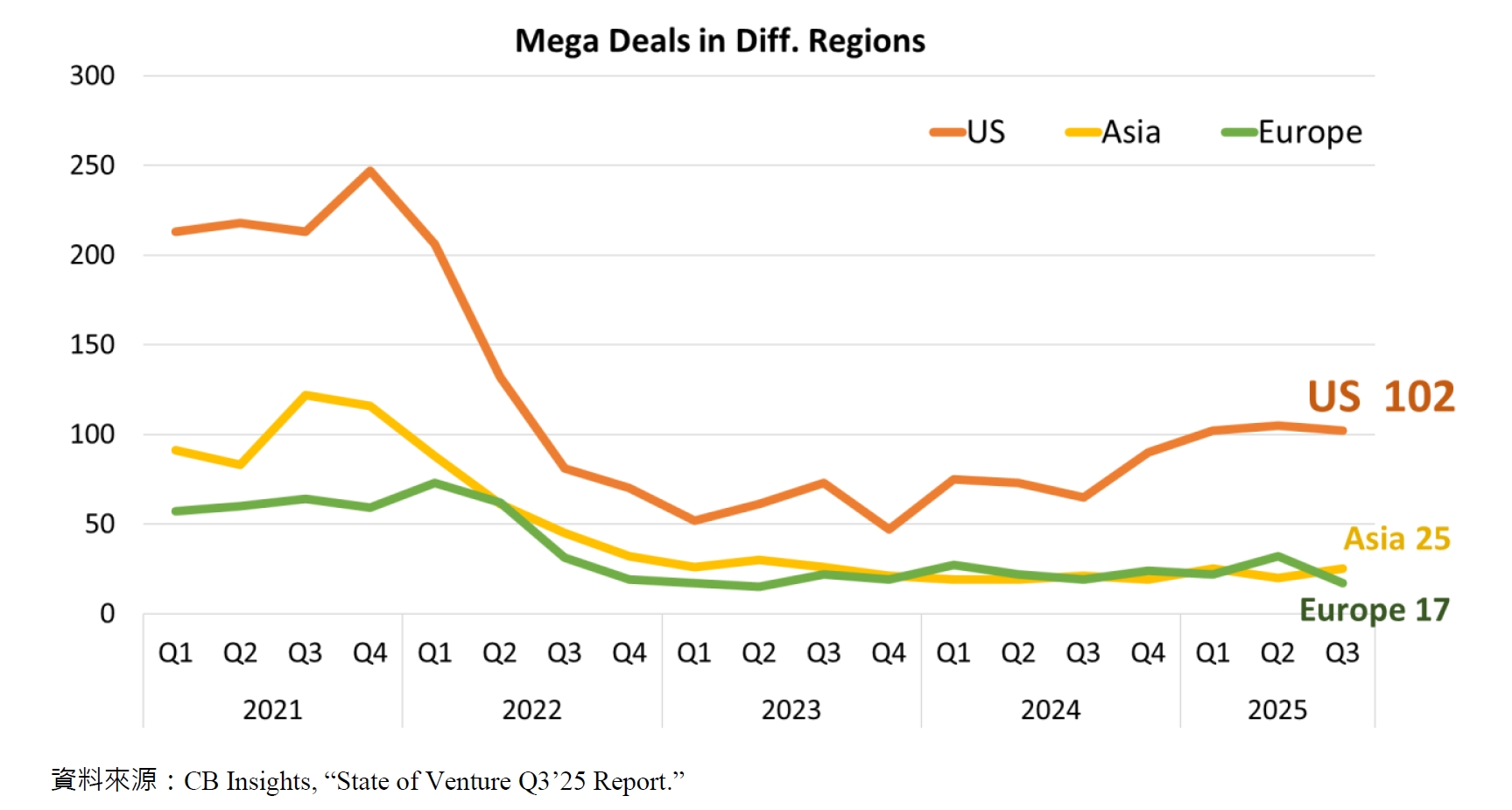

單筆一億美元以上的鉅額投資變化也反映了亞洲與歐洲地區投資規模的消長。2025年第三季亞洲地區鉅額交易件數為25件(70.23億美元),高於歐洲地區的17件(51.67億美元)。此外,美國依舊遙遙領先,2025年第三季鉅額交易件數達102件,占整體鉅額交易件數的65.38%;金額則約433.47億美元,占整體鉅額交易規模的72.75%。

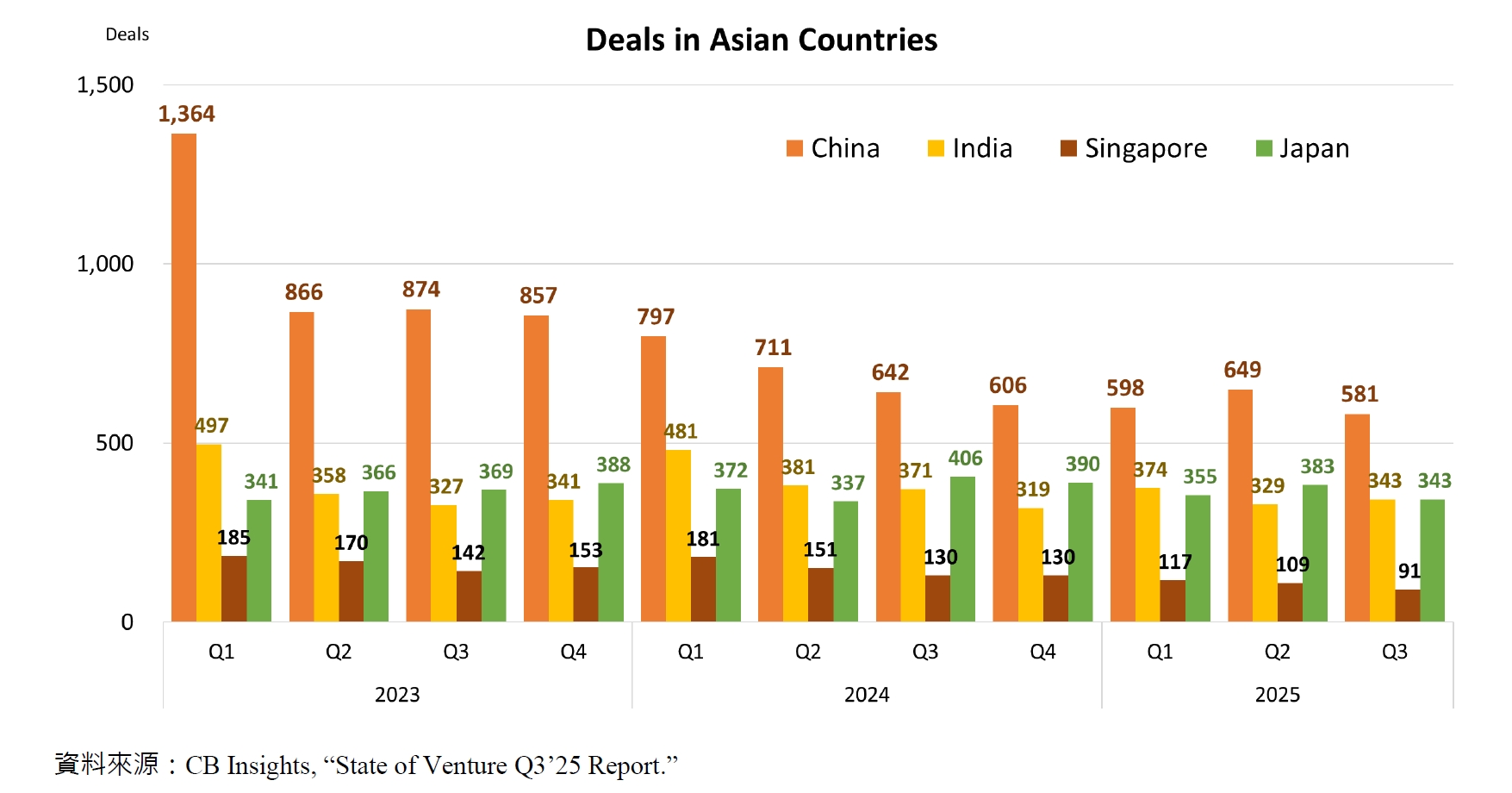

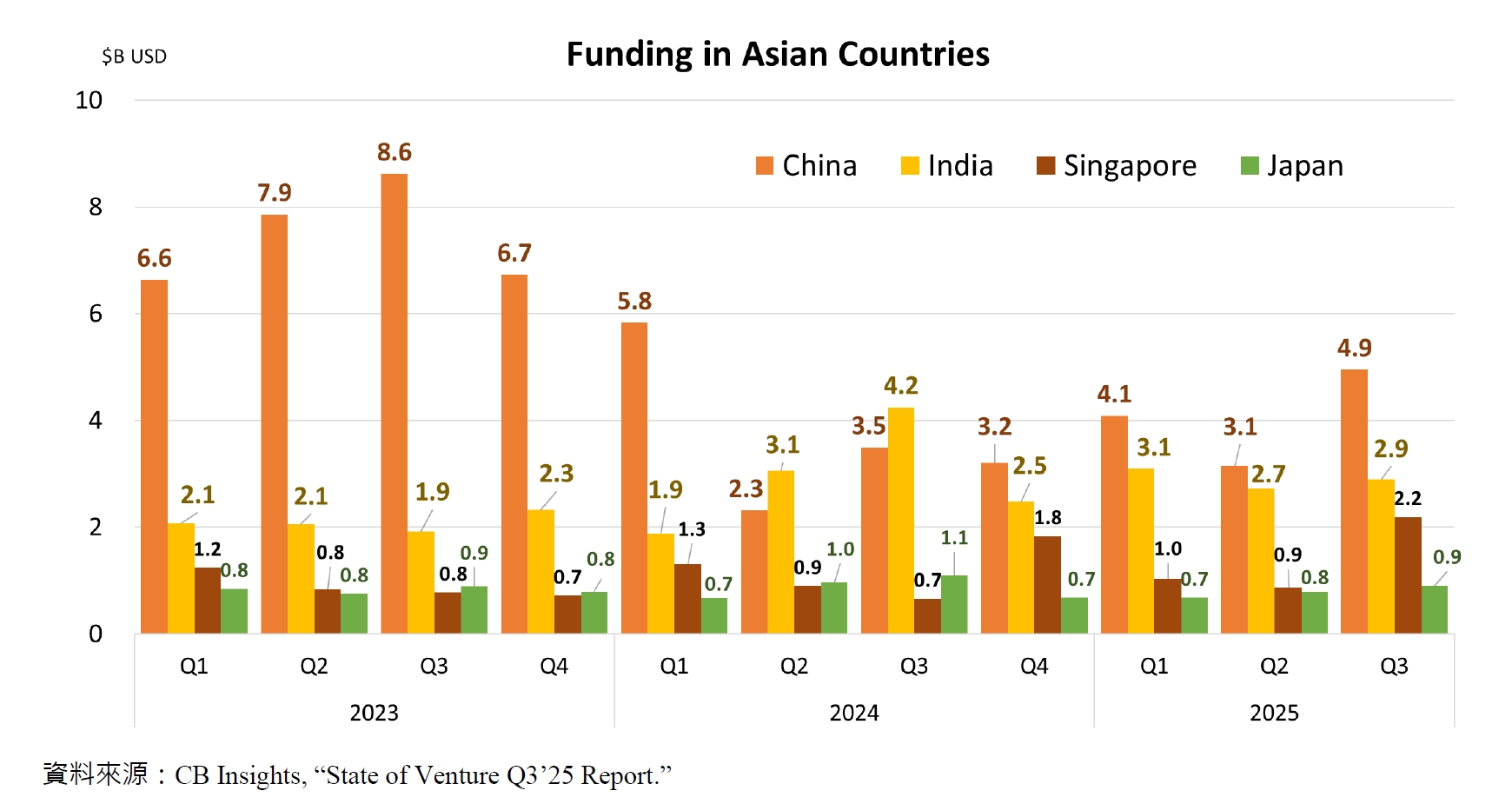

2025年第三季亞洲地區創投交易案共1,850件,中國仍是該地區創投交易較為熱絡的國家,投資案共581件,較前一季的649件減少約10.48%,占亞洲地區交易件數的31.41%;交易規模則為49億美元,較前一季成長約57.4%,約占亞洲地區整體投資規模的34.21%。其次,日本與印度的投資件數相當,2025年第三季均為343件,占亞洲地區交易件數的18.54%。然而與前一季相比,日本交易件數下滑約10.44%,為連續四個季度的衰退;印度則是增加約4.26%。另外,新加坡近年投資熱度趨緩,以季度資料來說,自2024年第二季以來便持續探底,2025年第三季進入雙位數,僅91件,較前一季衰退16.51%,占亞洲地區交易件數的4.92%。以交易規模來說,印度與新加坡相當,分別為29億美元與22億美元,約占亞洲地區整體投資規模的20.04%與15.15%。相對於兩國的投資件數,新加坡單筆投資的金額(平均2,409萬美元)遠高於印度(平均845萬美元),與全球水準相當。最後,2025年第三季日本創投交易規模僅9.03億美元,較前一季增長13.72%,約占亞洲地區整體投資規模的6.24%。

三、AI投資支撐鉅額交易規模

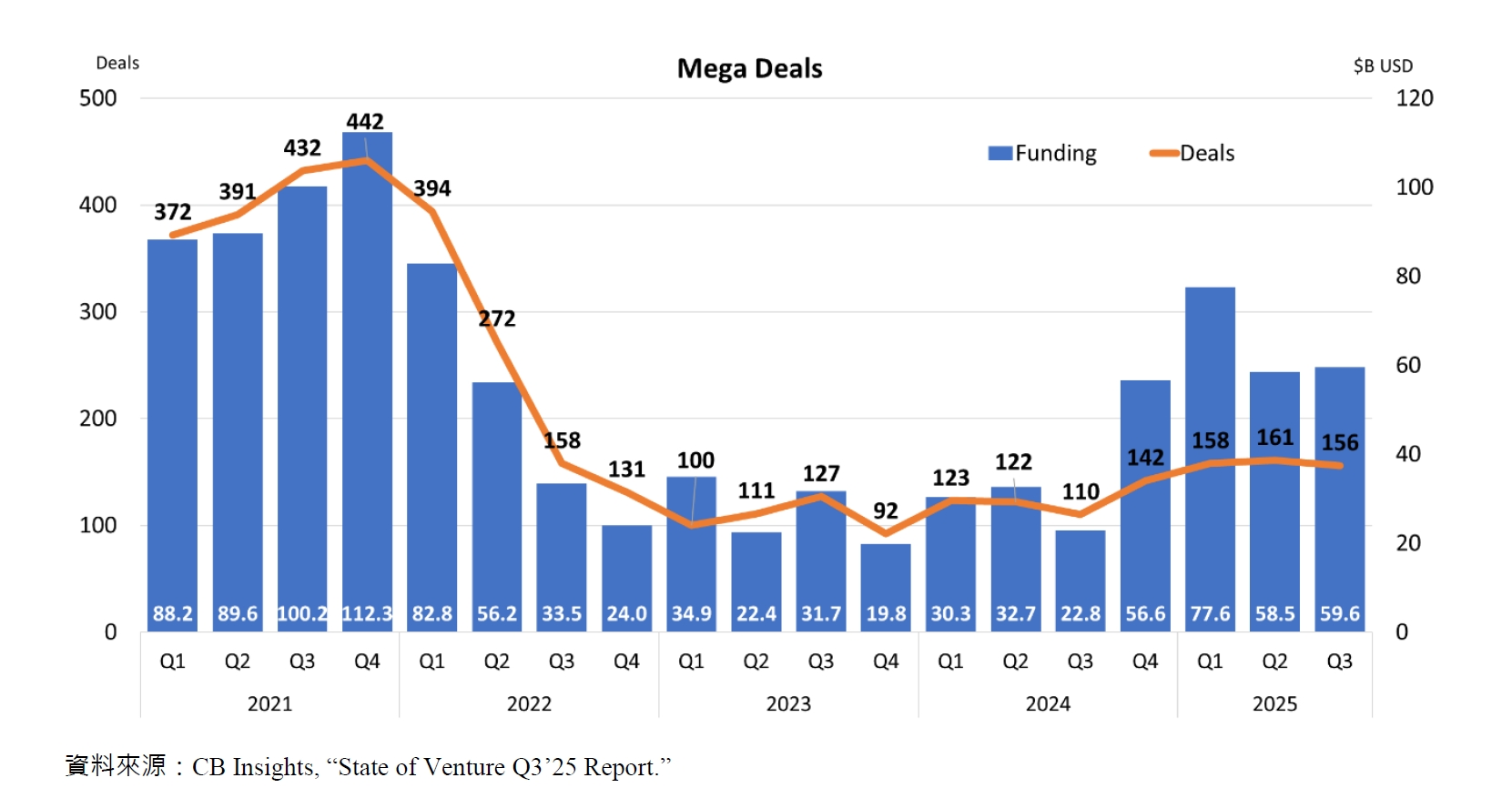

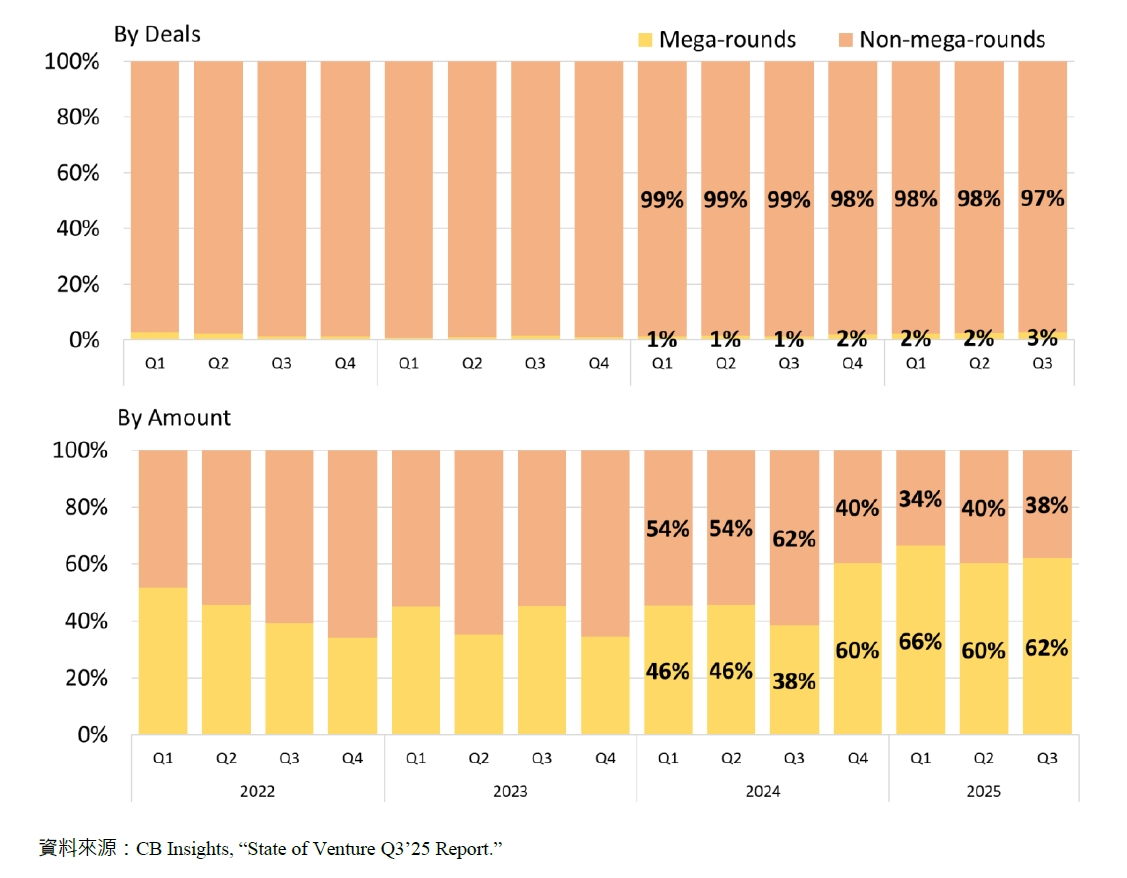

CB Insights統計2025年第三季全球鉅額交易件數為156件,略低於前一季的161件,與去年同期相比增加41.82%。件數占比在整體市場投資熱度減弱的情況下,由前季的2.30%上升至本季的2.64%。另外,交易規模則仍達596億美元的水準,較前一季成長1.87%,規模占比由前季的60.08%上升至本季的62%。

在AI領域投資的支撐下,鉅額交易尚未見衰退。如本季最大一筆投資案為Anthropic於9月2日宣布完成130億美元F輪募資,由ICONIQ Capital領投,估值達1,830億美元;OpenAI在8月1日完成83億美元募資,由Dragoneer投資集團領投,估值來到3,000億美元;xAI於7月13日宣布完成53億美元募資,其中SpaceX領投20億美元;Mistral AI於9月9日宣布完成17億歐元的C輪募資(約20億美元),由全球半導體設備巨頭ASML領投13億歐元,成為Mistral AI最大的股東,持股約11%;人形機器人新創公司Figure於9月16日宣布完成10億美元募資,由Parkway Venture Capital領投,估值達390億美元。除了AI項目之外,美國專科藥局管理公司Shields Health Solutions於9月2日宣布獲得由Cigna集團子公司Evernorth Health Services領投的35億美元投資;中國第一家國有核融合公司,中核聚變能源(China Fusion Energy)在7月份完成16億美元的募資;量子運算公司PsiQuantum於9月10日宣布完成10億美元E輪募資,估值達到70億美元,NVIDIA旗下創投NVentures加入本輪投資。

四、出場案件成長,迎來復甦的曙光

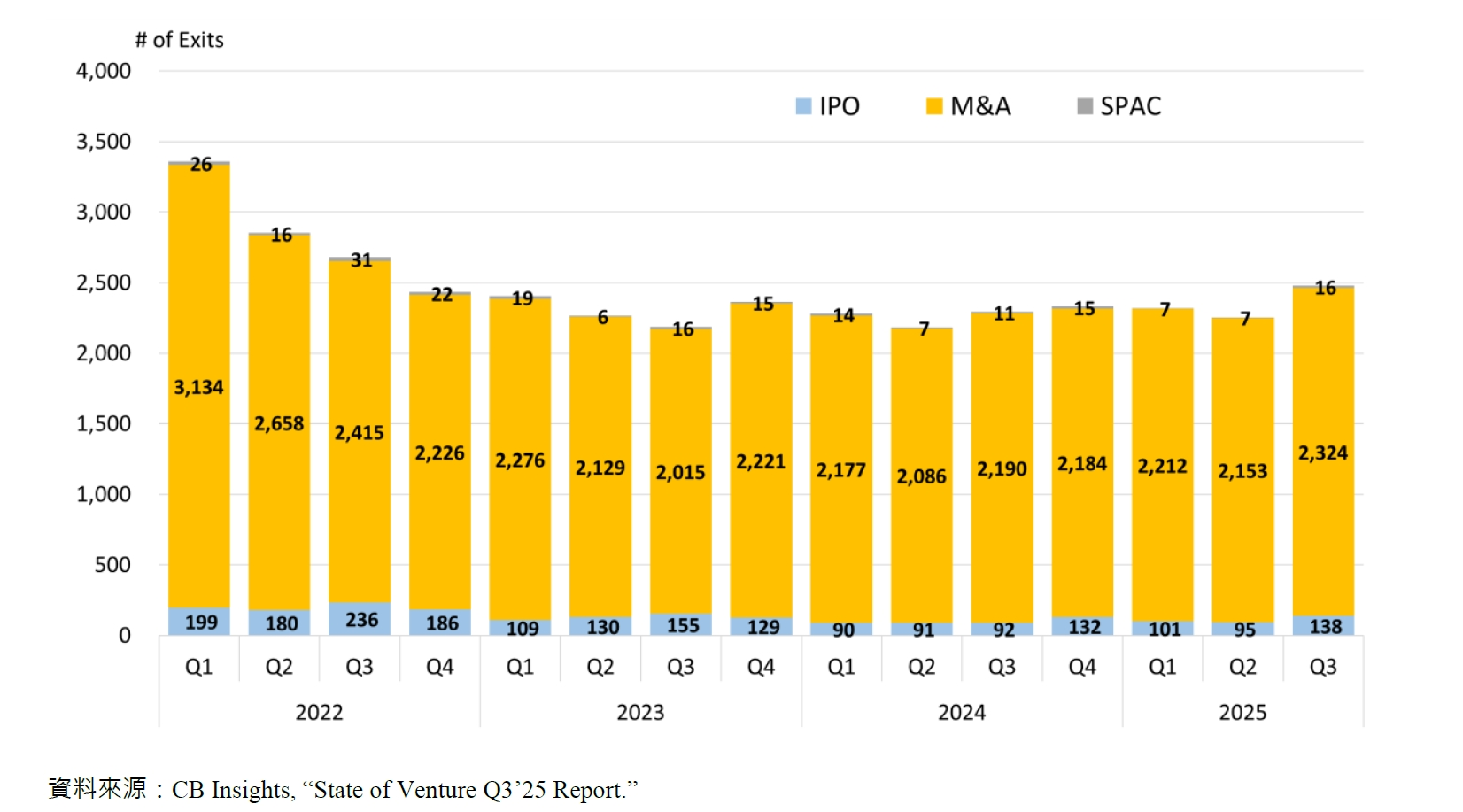

2025年第三季共2,478件創投出場交易案,與前一季的2,255件相比,增加約9.89%,與2024年同期相比則是成長約8.07%。其中,收購(M&A)仍是主要出場路徑,第三季約占93.79%(2,324件),較2025年第二季增長約7.94%,與2024年第三季相比則是成長6.12%。如Allwyn以16億美元收購PrizePicks多數股權(62.3%)。PrizePicks是美國最大的夢幻體育(Fantasy Sports)平台,用戶可以在該平台上選擇不同種類的運動員,並透過該運動員的實際表現贏取獎金。Allwyn則是歐洲大型彩券營運商,欲透過PrizePicks打入北美市場。此收購案對PrizePicks的估值為25億美元,並含績效條件,未來三年估值有機會上升至41.5億美元。

其次是英國最具代表性的一級方程式賽車(Formula 1)集團之一,麥拉倫車隊(McLaren Racing)的收購案。原先麥拉倫車隊70%的股份是由巴林主權基金Mumtalakat與阿布達比先進行動電信商暨投資機構(CYVN Holding)共同持有,此次收購案則是這兩家中東財團向MSP Sports Capital、Ares Investment Management、UBS O’Connor等收購剩餘30%的股份,估值約41億美元。第三則是美國人力資源軟體供應商NEOGOV,該公司為北美近1萬家公部門提供雲端人力資源與合規解決方案。7月份瑞典私募股權EQT與加拿大退休金計畫投資局(CPP Investments)同意從華平投資(Warburg Pincus)與凱雷集團(Carlyle Group)手中收購NEOGOV股份,估值約30億美元。

2025年第三季首次公開發行(IPO)再次回到三位數的水準,且為2023年第四季以來的新高,達138件,較前一季增加約45.26%,與2024年同期相比成長50%,占整體投資出場件數比重約5.57%。其中關注度最高的是7月31日UI/UX 設計協作軟體公司Figma於紐約證券交易所(NYSE)掛牌上市。2012年成立的Figma提供基於瀏覽器的設計工具,並一步步打造出適用於開發與非開發者的雲端協作SaaS平台,吸引超過1,300萬月活躍用戶。截至2025年3月31日,過去12個月的營收為8.21億美元,年成長率46%,淨收入留存率高達132%。2023年Adobe出價200億美元收購Figma在反壟斷疑慮下破局,2025年Figma上市市值約為161億美元。

其次是9月10日瑞典金融科技公司Klarna於於紐約證券交易所(NYSE)掛牌,IPO市值達151億美元。Klarna成立於2005年,其以「先買後付」(Buy Now, Pay Later, BNPL)服務聞名,提供消費者靈活的線上支付選擇。除了線上支付,Klarna亦提供整合性的商家解決方案,以及實體與虛擬信用卡服務,全球活躍用戶數超過1.11億,合作商家79萬戶。此外尚有美國雲端資安公司Netskope於9月18日在NASDAQ掛牌上市,IPO市值達73億美元;7月24日數據驅動的美國保險公司Accelerant在紐約證券交易所(NYSE)上市,IPO市值64億美元;美國知名消費者情報數據公司NIQ(前身為AC尼爾森),7月23日於NYSE掛牌,上市市值為62億美元。加密貨幣領域則有區塊鏈金融公司Figure與加密貨幣交易所Gemini分別於9月11與12日在NASDAQ掛牌。

五、結語

2025年第三季全球創投市場依然圍繞著AI打轉,尤其是在資本投入上,接近五成的資金集中在AI領域的項目。然而,AI題材的熱度似乎未能帶動整體市場的活絡。持續下探的交易件數反映的是資本板塊在行業間的位移,而非系統性的熱錢流入。或許我們可以期待的是美國聯準會(Fed)降息所帶來的影響,但現階段投資者仍相對保守謹慎。一方面,往少數在行業中領頭與成熟的項目集中,資本競逐下,需要付出更高的參與成本;另一方面,持續加碼在既有的項目身上,提高這些公司的存活機會。

同樣地,AI行業內的競逐更加劇烈。儘管「AI」是個亮麗的招牌,但真正能取得大筆資金挹注的項目仍是鳳毛麟角,尤其是與基礎設施相關的項目。資金往更有機會(promising)的項目集中,除了產品與服務之外,創辦人或核心團隊的背景、大型基金的參與、供應鏈上下游的加持等,都讓AI公司面對投資者時需要更具說服力。此外,當AI行業的領頭羊拿著大把銀彈持續擴大應用版圖時,也拉高了彎道的進入門檻與超車難度。整體而言,儘管AI題材成功吸引了投資者的目光,但產品能否轉化為生產力,創造出商業價值,仍是不斷疊加的募資金額與估值背後該思考的現實。AI永動機能否持續運轉尚待時間的驗證,資本的競逐之餘,投資者的紀律與原則或許是迎接風浪的最佳手段。

參考資料:

CB Insights, 2025/10/15, “State of Venture Q3’25 Report.”