【全球創投風向掃描】大江東去!創投市場寒風尚未停歇

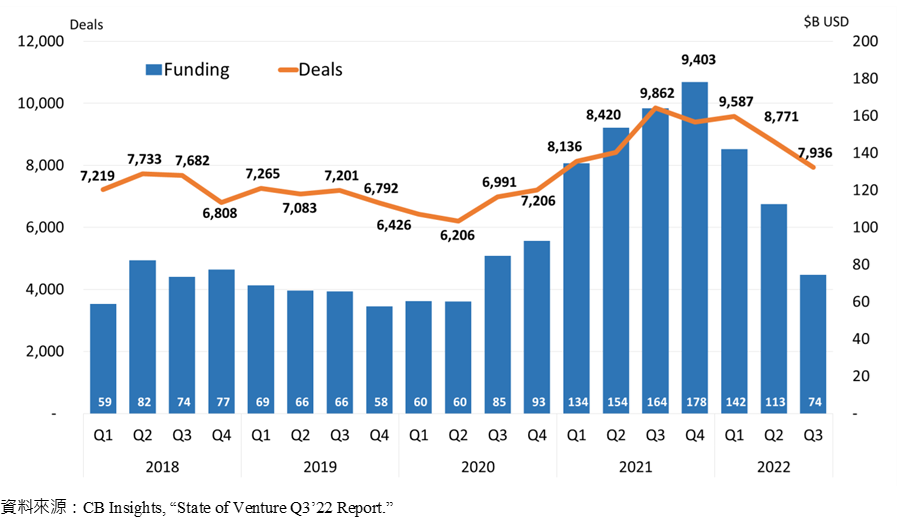

兩年間的榮景猶如一場資本大夢,而如今疫情下的熱錢效益消失,投資市場迅速冷卻,並將眾人拉回了現實。2022年第三季全球創投市場數據持續探底,交易件數下滑至7,936件,較前一季減少9.5%;交易規模僅745億美元,較前一季減少33.8%,更不到去年同期的一半。在「不確定性」仍在市場上空盤旋之際,寒風尚未停歇。對投資者來說,或許能趁著資金需求更加競爭的時刻,把握機會發掘到更具價值的標的,但總體經濟的影響恐怕將持續考驗這些熱門項目的表現,以及投資者們的績效。本文將以CB INSIGHTS最新的數據,解析2022年第三季全球創投市場的投資、退場趨勢。

兩年間的榮景猶如一場資本大夢,而如今疫情下的熱錢效益消失,投資市場迅速冷卻,並將眾人拉回了現實。2022年第三季全球創投市場數據持續探底,交易件數下滑至7,936件,較前一季減少9.5%;交易規模僅745億美元,較前一季減少33.8%,更不到去年同期的一半。在「不確定性」仍在市場上空盤旋之際,寒風尚未停歇。對投資者來說,或許能趁著資金需求更加競爭的時刻,把握機會發掘到更具價值的標的,但總體經濟的影響恐怕將持續考驗這些熱門項目的表現,以及投資者們的績效。

一、寒風未停!投資持續探底

根據CB Insights的統計,全球創投市場交易件數連續兩季下滑,2022年第三季為7,936件,與去年第三季相比下滑19.5%,與第二季相比則是減少9.5%。而在交易規模上,第三季達745億美元,較去年同季大幅衰退54.6%,亦較前一季的1,126億美元下滑33.8%。

從投資數據來看,過去兩年的全球創投市場猶如雲霄飛車,2020下半年發車啟動,2021年達到頂端,2022年向下俯衝。交易件數與規模被這波衝擊打回了疫情前的狀態。不確定性持續壟罩,對投資者來說,一方面能在資本競逐的環境裡站上更有利的談判位置,觸及資金榮景下難以接近的熱門項目;另一方面,也勢必會以更理性與審慎的態度檢視投資標的的「合理性」,在支援既有投資組合的同時,找尋具成長潛力的新標的。

另外,根據KPMG Venture Pulse的統計,創投基金募資仍在高點。2021全年募資規模達2,578億美元,而2022年前三季雖然募資件數未達2021年的一半,但累計規模卻高達2,207億美元,是去年全年的86%。其中,基金規模低於5,000萬美元的超過四成,資金持續流入更具規模的創投與延續性基金(follow-on venture funds)的趨勢未變。換言之,儘管投資市場冷卻,掌握熱錢的資產管理機構對創投們仍具信心。然而,對於募到大量dry powder的創投來說,更艱難的挑戰或許是該如何將這些銀彈精準打到能支撐基金整體獲利的項目上。

圖1 全球VC投資趨勢-按季統計

二、全球性的資本寒流,美國仍是觀察重點

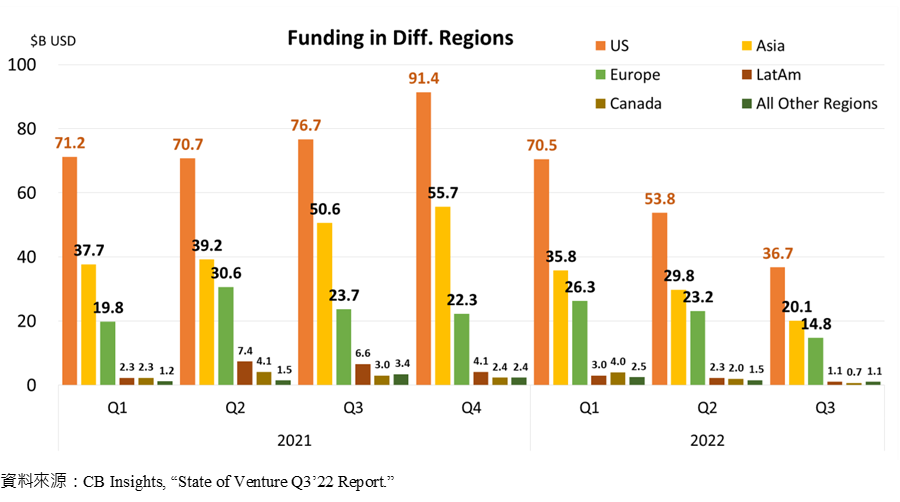

如同疫情大流行,這波資本寒流也帶來全球性的影響。最具指標性的兩個地區,美國與亞洲,2022年第三季交易規模下滑超過三成。美國創投投資金額約367億美元,占全球規模的49.3%,與第二季相比下跌31.7%;亞洲地區則是201億美元,占全球規模27%,與第二季相比下跌32.5%。歐洲地區也撐不住來自經濟面的衝擊,交易規模148億美元,較前一季衰退36.3%。拉丁美洲與加拿大跌幅更超過五成。

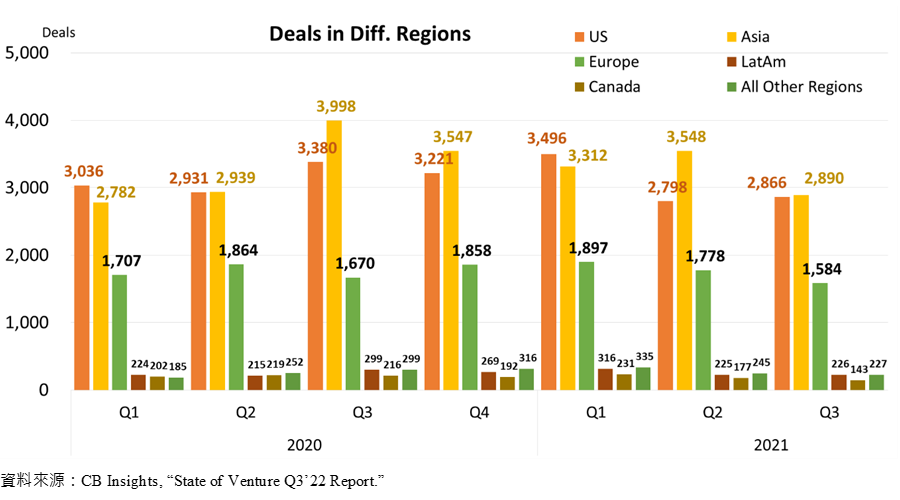

相對於交易規模的下挫,交易件數的數據或許能帶給我們一些較為正面的訊息。2022年第三季美國投資案為2,866件,占整體件數的36.1%,與第二季相比微幅上升2.4%;亞洲地區投資案為2,890件,占整體件數的36.4%,與第二季相比減少約18.5%;歐洲地區則是1,584件,較第二季下降10.9%。做為市場領頭羊的美國在交易件數上有了一些起色,而這是否代表創投市場的復甦,還言之過早,但至少在下一季的校正數據出來前,我們還是能夠樂觀預期。

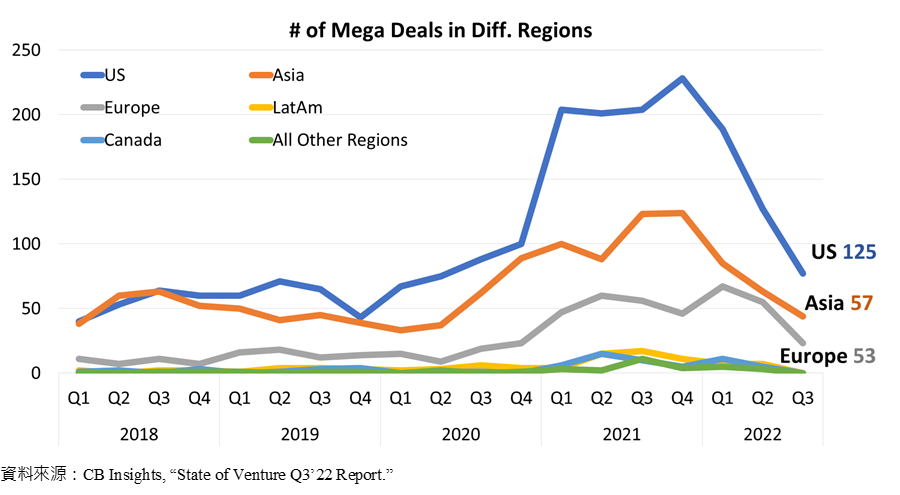

隨著美國與亞洲地區的衰退,全球各地創投市場也陷入低潮,相繼回到了疫情前的水準,而單筆交易達一億美元以上的鉅額交易也迅速地反應這波寒冬。美國鉅額投資案在2022年第三季為77件,低於前一季的127件(減少39.4%);亞洲地區從前一季的63件下降至44件(減少30.2%);歐洲地區為23件,較前一季衰退58.2%。其他地區的鉅額交易則是出現全數掛零的現象。

圖2 主要地區VC投資金額趨勢

圖3 主要地區VC投資件數趨勢

圖4 主要地區鉅額投資交易趨勢

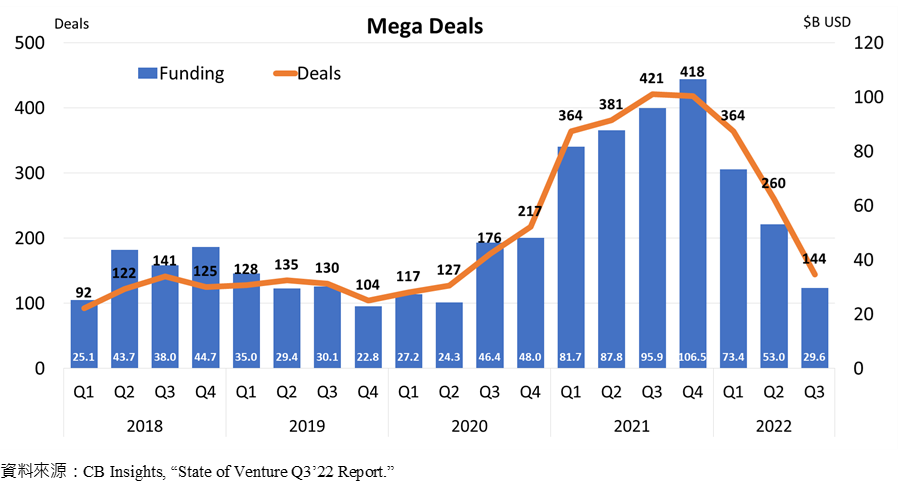

三、鉅額交易價量齊縮

2020至2021年的資本浪潮帶動交易的熱絡,投資者們紛紛追逐著越來越貴的項目,開出一張張吸引力驚人的支票,高價求股。然而,當資本退潮時,投資標的們開始反過來向投資者們靠攏,以更「合理」的條件,待價而沽。因此,這一張張的鉅額支票也真實地反映了近年市場上的驟變。

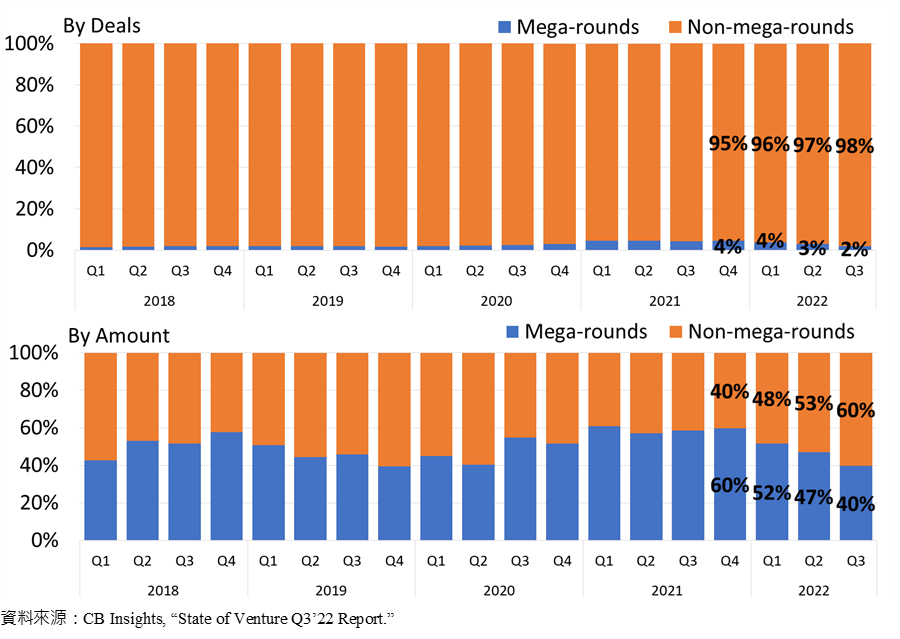

2022年第三季全球鉅額交易件數為144件,較前一季減少44.6%,與2021年第三季的高點相比更下降了65.8%;交易金額則僅約296億美元,較第二季下滑44.2%,與去年同期相比衰退69.2%。鉅額交易的價量齊縮也使其占比出現明顯變化。以件數來說,鉅額交易一直都是市場上的少數,僅在2021年第二季達5%。而在2022年寒風吹起時,占比則是由第一季的4%減半至第三季的2%。以規模來說,鉅額與非鉅額交易占比從2021年第四季的六比四,翻轉至2022年第三季的四比六。

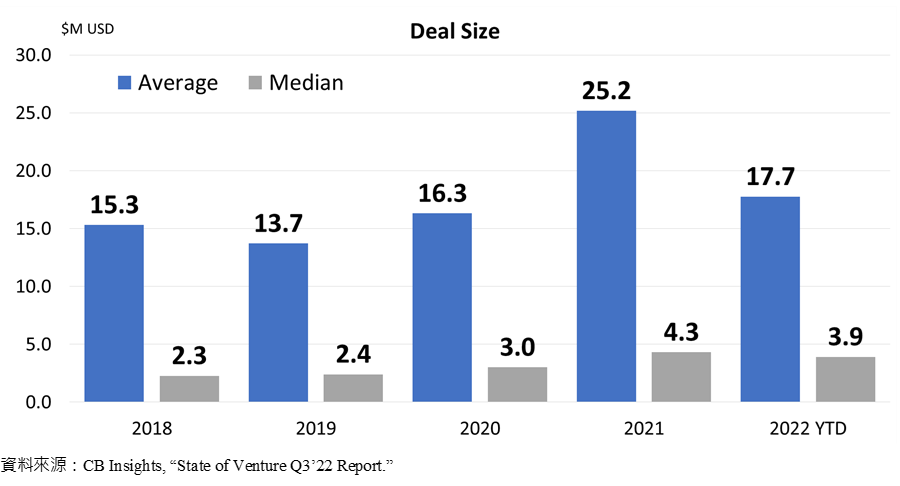

除了支票過億的鉅額交易案外,平均交易規模也出現不小的變化。2021年全球創投市場平均交易金額為2,517萬美元,中位數為430萬美元。2022年前三季在少了鉅額交易的拉抬後,平均金額減少至1,775萬美元,中位數則相對影響較小,為390萬美元。觀察過去幾年的趨勢,平均規模因鉅額交易而有著較大幅度的變化,中位數交易金額雖遇寒冬,卻能保持一定的水準。可見整體創投市場尚未出現大規模降價求售的現象,投資者與正在募資的企業抱持著信心的同時,也反映了市場上「易漲難跌」的現實。

圖5 全球鉅額投資交易趨勢-按季統計

圖6 全球鉅額與非鉅額交易占比趨勢

圖7 全球VC投資交易規模-平均值與中位數

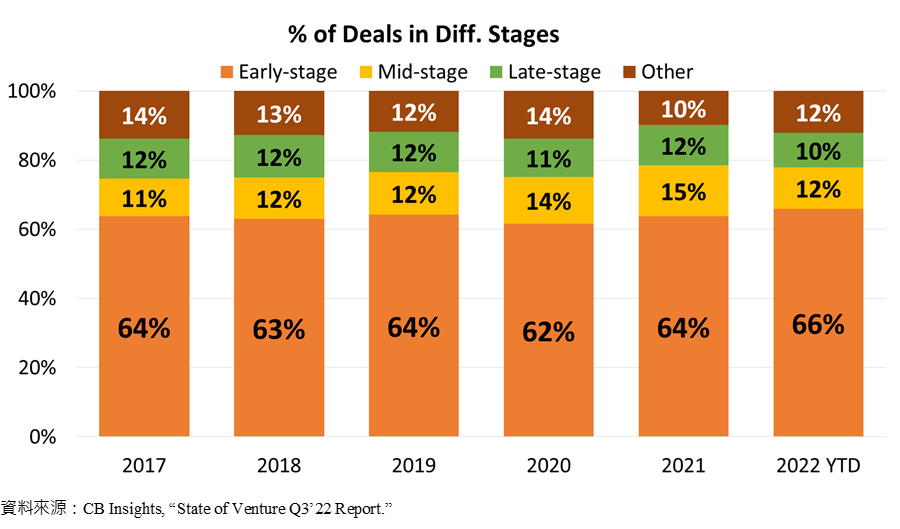

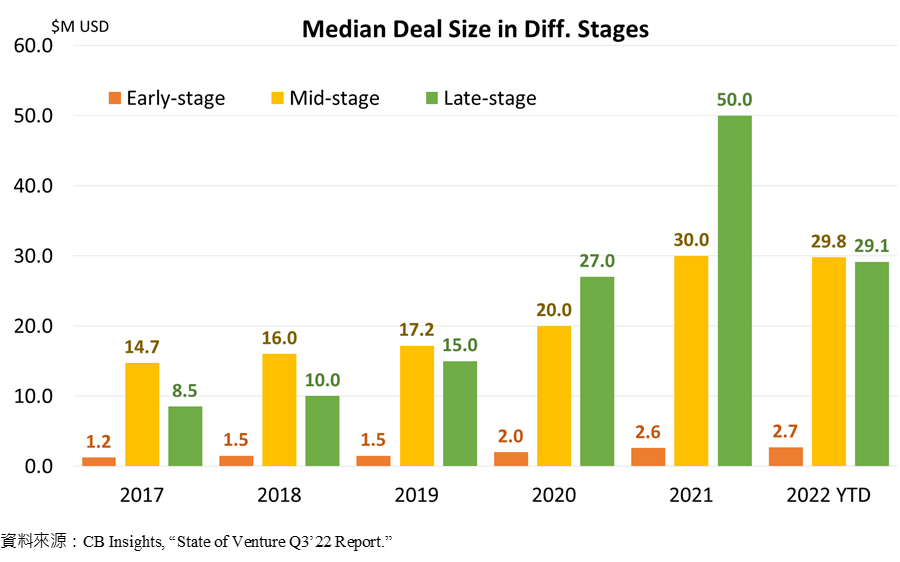

四、投資向早期階段移動?

種子到A輪的早期階段(Early-stage)投資案約占六成,2022年前三季為66%,較2021年增加2%;B、C輪的中期階段(Mid-stage)與D輪以後的後期階段(Late-stage)投資案則分別為12%與10%。在整體投資件數下滑的情況下,早期階段的投資案似乎較受到投資者的關注。在投資規模上,2022前三季早期階段投資規模中位數為270萬美元,高於2021年的259萬美元;中期階段為2,978萬美元,接近去年的3,000萬美元。然而,相對於早期與中期階段的穩定,後期階段則是從2021年的5,000萬美元大幅下跌至2022年的2,915萬美元(減少約41.7%),甚至低於中期階段投資的水準。快速消退的鉅額交易對後期階段的投資帶來重大影響。

而在估值的觀察上,根據KPMG Venture Pulse的統計,2022年前三季以更高估值進行募資(up-round)的交易件數約占整體市場的九成,降價求售(down-round)的比例不到一成。各輪次的估值亦未見大幅衰退,種子輪交易前估值(pre-money valuation)為325萬美元;天使輪900萬美元;A輪3,600萬美元;B輪1.2億美元;C輪3億美元;D輪以上高達9.6億美元。

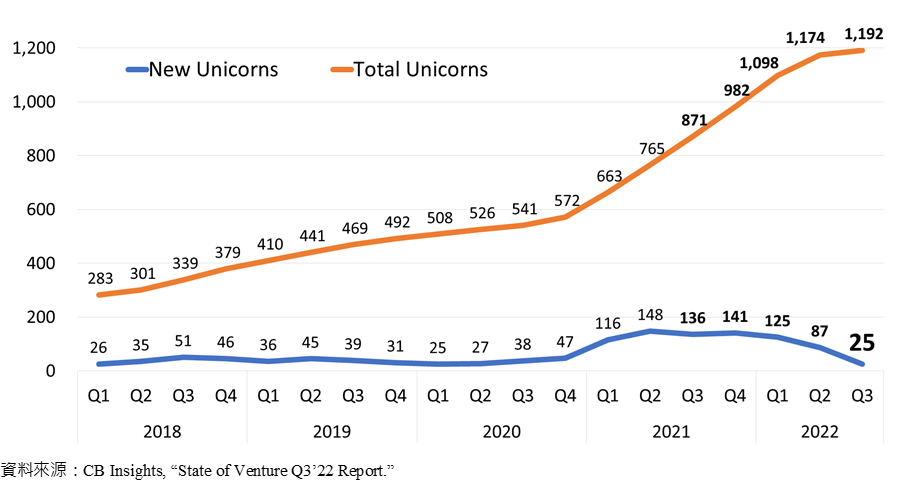

鉅額交易的下滑也使得獨角獸輪(unicorn rounds)出現連續三季的衰退,但仍有不少公司跨過估值十億的門檻。CB Insights統計目前全球獨角獸俱樂部成員達1,192家,2022年第三季新增25家獨角獸企業,其中以美國14家最多,如估值20億美元的加密貨幣公司21.co、估值17億美元的健康照護公司Redesign Health與估值15億美元的生技醫療公司Orna Therapeutics等;亞洲地區則有7家,如估值44億美元的中國智己汽車、估值27億美元的南韓農產交易平臺Tridge等;歐洲地區3家,如估值15億美元的英國工業區塊鏈公司5ire。

圖8 全球VC投資件數占比-按投資階段

圖9 全球VC投資規模中位數-按投資階段

圖10 全球現存與新增獨角獸家數

五、M&A仍是王道,IPO與SPAC略見起色?

在各個退場管道中,收購(M&A)仍是最主要的途徑。2022年第三季共計2,500筆退場案,其中M&A數量高達2,281件,占整體的91.2%,較前一季減少10.3%。相對於此,IPO案為194件,透過SPAC(特殊目的收購公司)退場則有25件,分別較前一季的137件(IPO)與14件(SPAC)有所增加。其中,前十大IPO公司均在中國,如南京國博電子、中信科移動通信技術、華大九天、天新藥業與叮噹健康等;SPAC退場企業則多在美國,如Prokidney、Rubicon、D-Wave Systems等。然而,以上市作為退場途徑的項目能否持續擴張,並進而帶動投資回溫,仍有待後續觀察。

圖11 全球VC支持的企業退場家數

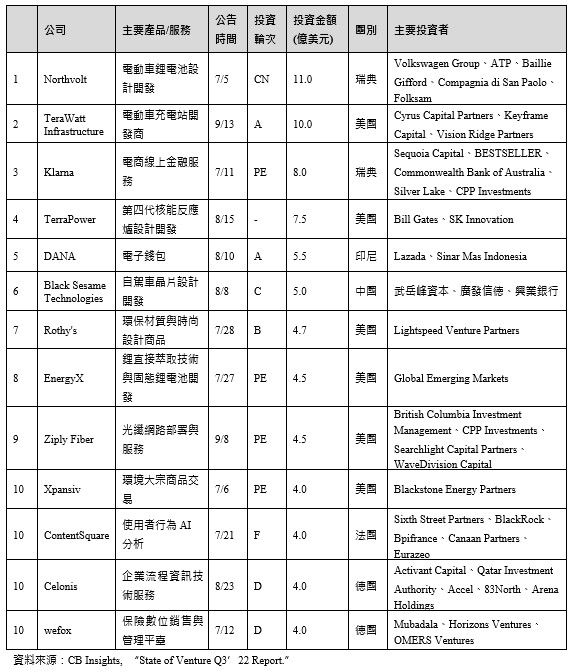

六、前十大投資案,能源領域成為焦點

2022年第三季前十大投資案總募資金額約65億美元,獲投金額最高的是來自瑞典的電動車用鋰電池研發製造商Northvolt,該公司成立於2016年,兩位創辦人Paolo Cerruti與Peter Carlsson均曾歷經過特斯拉的草創時期。Northvolt與Volkswagen、BMW、Volvo等知名車廠合作,並在瑞典北部設有年產量為60 GWh(百萬度)的Northvolt Ett電池工廠。目前規劃在瑞典與德國北部建立兩座新工廠,預計2025年可以啟用,使總產量達到170 GWh。此外,Northvolt也投入開發新的電池回收技術,與紙漿及紙張生產商Stora Enso合作研發一種從木材取出的木質素基硬碳材質,作為電池芯製造材料,讓電池變成100%可回收利用產品。7月5日Northvolt宣布完成11億美元的可轉換公司債(Convertible Note)募資,投資者多為既有股東,如Volkswagen Group、ATP、Baillie Gifford、Compagnia di San Paolo與Folksam等。

其次是來自美國的電動車充電站開發商TeraWatt Infrastructure,該公司成立於2018年,2021年5月才對外揭露更完整的公司訊息。雖然充電站本身並不是新商品,但隨著不同廠牌與型號的電動車投入市場,開發商成本負擔加重。基於此,TeraWatt Infrastructure專注於大規模解決方案。整合站點營運、當地電網系統、公共事業,甚至房地產開發,提供一個能持續完善設施,適應不同電動車輛的商業化模式。該公司目前在全美18個州設有站點,並與不同類型的電動車隊合作,以期實現長程運輸的全電動化。9月13日TeraWatt Infrastructure完成A輪10億美元募資,由Vision Ridge Capital Partners領投。

第三季募資金額第四高的TerraPower同樣屬於能源領域,該公司成立於2006年,專注於新的核能反應爐設計,創辦人是比爾蓋茲(Bill Gates)。現今全球核電主要使用的是輕水反應爐,以水作為冷卻劑及中子緩和劑,吸收熱量後,轉化為蒸氣推動渦輪發電。TerraPower則是採用液態鈉(Natrium)作為冷卻劑,擁有更高的沸點,並能儲存多餘熱能,避免反應爐內累積高壓,提升其安全性。然而,此類第四代核能反應爐的發展並不順遂,從科研成果到商轉仍有一段不小的差距。惟目前TerraPower已與太平洋電力(PacifiCorp)合作,規劃於美國懷俄明州凱默勒市(Kemmerer)建立全球首個新型鈉反應爐,電廠容量345 MW,若順利將可在2030年運轉。8月15日TerraPower完成7.5億美元募資,由Bill Gates以及南韓第二大財團SK集團旗下能源公司SK Innovation領投。

另一家上榜的獲投能源領域公司為EnergyX,其成立於2018年,總部位於美國,專注於鋰直接萃取技術(DLE)以及固態鋰電池開發,主要技術為鋰離子傳輸和分離(LiTAS)和固態鋰金屬電池(SoLiS)。該公司已申請超過50項專利,期待透過鋰萃取技術的改善,減少對環境開採的影響。此外,提升透過簡化電池組成架構,並採用對環境衝擊低的金屬材料,達到低成本、高產量及高效率電池開發。EnergyX於7月27日獲得來自Global Emerging Markets的4.5億美元投資。

募資金額第三高的公司則是來自瑞典的Klarna,其商業模式在去年國內也掀起了一波熱烈的討論。Klarna成立於2005年,為電商業者提供線上金融服務,首創「先買後付」(Buy Now, Pay Later,BNPL)的支付模式,消費者可在取得商品,並滿意後,再透過Klarna完成付款,如不滿意或沒收到貨品,則可選擇退貨或取消交易。這樣的商業模式能夠實現,極大程度地仰賴對消費者的風險評估系統,確保違約風險在公司可控的範圍。Klarna在2021年6月完成6.39億美元募資,由SoftBank Vision Fund領投,估值高達456億美元。然而,進入2022年,市場不確定性與競爭壓力陡升,Klarna不僅被迫裁員,7月份完成的8億美元募資,估值僅剩67億美元,下滑85%,主要投資者為Sequoia Capital、BESTSELLER、Silver Lake、CPP Investments等。

同屬於金融科技領域,印尼最大的電子錢包公司DANA也在今年第三季登上募資前十大。號稱印尼支付寶的DANA成立於2017年,提供消費者與店家多種數位金融服務,如銀行往來、信用卡、繳款、轉帳等,並在疫情期間快速成長。目前該公司在印尼擁有超過1.15億註冊用戶,平均每日處理千萬筆的轉帳交易。此外,DANA也深入整合Lazada與Bukalapak兩大印尼電商平臺,以及購票平臺TIX ID,優化使用者在平臺上的支付體驗。目前DANA正規劃提供貸款、財富管理與保險服務。DANA的部分股權為中國螞蟻集團所持有,8月份完成約5.55億美元A輪募資,投資者包含Lazada與Sinar Mas Indonesia。

最後值得一提的是總部位於中國的黑芝麻智能科技(Black Sesame Technologies),其於2016年成立,專注於自動駕駛運算晶片的開發與算力的提升,核心技術包括圖像、影像處理及AI算法等。成立之初便獲得北極光創投的A輪投資,2019年與一汽集團合作開發自駕車晶片。黑芝麻智能於8月完成C輪募資,由武岳峰資本(SummitView Capital)領投,廣發信德、興業銀行等投資者參與。

表1 2022年第三季前十大股權投資案

七、結語

度過了疫情後的資本熱浪,全球創投市場迎來了近五年來的最強寒流,投資熱度回到了疫情前的狀態。「不確定性」或可做為2022年趨勢的最佳註解。交易件數與規模雙雙滑落,鉅額交易的消退也對晚期階段的投資帶來影響。然而,創投基金的募資規模仍在高點。雖然絕大部分的現金流入大型與延續性基金,這卻也反映了資產管理機構對創投市場的信心。

對早期投資者而言,機會浮現,面對易漲難跌的市場,得以在資本競逐的環境裡站上更有利的談判位置,觸及資金榮景下難以接近的熱門項目。不僅支持既有的投資組合,亦關注於早期階段具成長潛力的新標的。但面對大環境的變遷,投資者們該如何妥善運用這些銀彈,精準打到足以支撐基金獲利目標的項目上,或許是更加嚴峻的考驗。對創業者來說,寒冬是危機也是轉機。募資難度固然提升,但對於能實踐成長承諾,具備高度適應力與執行力的團隊,依舊能獲得投資者的青睞。

參考資料:

- CB Insights, 2022/10/11, “State of Venture Q3’22 Report.” https://www.cbinsights.com/research/report/venture-trends-q3-2022/

- KPMG, 2022/10/19, “Venture Pulse Q3 2022.”

https://home.kpmg/xx/en/home/campaigns/2022/10/q3-venture-pulse-report-global.html