【創業投資動向觀測系列】十張圖表揭密疫情下2020年全球企業創投的投資脈動

近年新創生態環境愈來愈趨成熟,早期資本市場的主力除了傳統創投機構外,一些大型企業也會成立集團內的投資部門或企業創投(Corporate Venture Capital, CVC)針對目標新創進行投資。一般創投與企業創投在投資目的、介入與管理方式與退場時間不太相同,企業創投除了給予策略建議,甚至提供技術協助、實際資源,備受新創喜愛。近年來隨著企業創投在整體風險投資生態圈扮演的角色愈來愈重要,國內也積極鼓吹大企業加入新創投資的行列中,本文將引用CB Insights的數據,解析2020年Covid-19大流行下,全球企業創投投資走向、投資熱點地區、投資階段、聚焦的領域等構面,讓新創界的朋友掌握企業創投的喜愛,做為日後評估適合投資人類型的參考。

一、CVC整體投資表現:2020年CVC投資件數小幅下降1.7%,投資金額則飆升24%至歷史新高點

PwC/CB Insights、KPMG與Crunchbase三家機構在2月報告不約而同指出2020年VC投資件數較2019年遜色,但因鉅額投資交易熱絡,拉升整體VC投資金額,均超越2019年水準。至於2020年全球CVC投資情況如何呢?本文引用CB Insights在2021年3月公布的「2020年全球CVC 報告」數據,2020年CVC共參與3,359件投資交易活動,較2019年萎縮1.7%,為近五年來首次下滑。至於CVC參與的投資金額則達731億美元,較2019年大幅成長24%,來到史上新高點。

2020年上半年受到新冠病毒疫情突襲,CVC忙於檢視母公司與其投資組合事業的衝擊程度與尋求因應之道,使得2020年第一季CVC參與的投資僅剩下774件,為2018年第一季以來的最低。2020年半上年合計參與的投資件數下滑5%,直到下半年才開始反彈回升,全年小幅減少1.7%。

二、活躍的CVC家數:2020年參與投資的CVC家數略減,但仍有不少CVC進行首投

2020年參與投資交易活動的CVC家數由2019年的984家小幅減少5家至979家,是近5年來首次家數減少,但若相較2016年參與投資的CVC家數,2020年已成長68%。

儘管2020年參與投資的CVC家數略減,但仍有一些CVC在2020年進行首次投資,包括:Equinox Ventures、Goodyear Ventures與Snowflake Ventures。其中Equinox Ventures為美國鎖定高階客群的大型健身房連鎖品牌Equinox旗下的創投;固特異輪胎橡膠公司(GoodYear)在2020年1月CES2020展上,宣布設立創業投資基金(GoodYear Ventures),計畫向出行領域投資1億美元,希望推動未來出行解決方案的開發。Snowflake Ventures則是Snowflake所創設的基金,Snowflake在2020年9月中旬上市並改寫史上最大規模的軟體公司IPO紀錄的雲端獨角獸。

三、CVC投資比重:CVC在全球新創投資活動中扮演的角色越來越重要

近年新創生態環境愈趨成熟,早期資本市場的主力除了傳統創投機構外,一些大型企業也會成立集團內的企業創投(Corporate Venture Capital, CVC)或投資部門,尋找新創公司作為投資的標的或是尋求可以與母公司進行策略性合作關係的新創。一般創投主要追求財務報酬,會在考量投資標的未來獲利能力以及退場機制後出資、重視財務績效,通常會在投資七年內出場。企業創投大致上以追求策略報酬為主,會從策略價值、產業前景評估是否出資,較無出場時間壓力。兩者最大的不同在於管理方式,一般創投會給予投資企業經營建議,而企業創投除了給予策略建議外,甚至提供技術協助與實際資源。

根據CB Insights統計,2020年全球CVC參與整體創投的投資活動比重為24%,維持與2019年件數占比相同水準。相對於2016年的20%而言,2019-2020年CVC參與投資的件數比重已上升4個百分點,顯示CVC在全球新創投資活動中扮演的角色越來越重要。

三、CVC獨立投資的案件數統計

1.2020年受到疫情影響,CVC投資轉趨保守,獨立投資的案件數減少

CB Insights報告中指出2020年CVC的投資交易件數中,有33%的交易是沒有傳統創投參與,只有企業或企業創投參與,此比重較2019年的38%減少很多,可能與2020年CVC投資趨於謹慎保守有關。

2.2020年獨立投資件數前三大:Salesforce Ventures、Mitsubishi UFJ Capital、Habo Investments

2020年獨立投資(無一般VC參與投資)件數最高的CVC,以Salesforce Ventures投資20件最高,其次是而三菱日聯金融資本(Mitsubishi UFJ Capital)17件,以及華為在2019年4月成立的哈勃科技投資公司(Habo Investments)的16件。

雲端商務軟體巨擘Salesforce成立於1999年,是全球首屈一指的客戶關係管理(CRM)平台,旗下創投公司Salesforce Ventures成立於2009年,根據Crunchbase的數據,迄今已經參與過350家企業、512件投資案件,2020年則是參與68件投資,其中20件是獨立投資並沒有與一般創投聯合投資,如Hearsay Systems、Upstream Security等,大多與其本業相關的企業。Salesforce除了是瘋狂的投資人外,也是活躍的收購者,迄今共收購66家公司,最近備受矚目的是在去年以277億美元的價碼收購企業通訊軟體Slack,創下Salesforce歷史上最大一筆收購案。

Mitsubishi UFJ Capital是日本三菱日聯金融集團下的投資公司,成立於1974年,是一家老牌的創投公司,專注於生命科學、ICT、高科技領域的投資,迄今共參與363件投資,其中2020年參與50件投資,其中獨立投資的案件有17件。

哈勃科技投資公司是中國電信設備巨擘華爲(HUAWEI)面對美國抵制,在2019年成立的創投子公司。成立之初就受到業界廣泛關注,而哈勃投資動作頻頻,根據IT桔子的資料庫顯示,在過去接近2年的時間對中國本土半導體廠與其他科技公司進行了31件(家)投資,涵蓋晶片設計、半導體材料、裝備、工藝解决方案、微光學産品、裝備檢測等領域,用來鞏固母公司華為自身供應鏈的完整性。2020年哈勃科技共投資17件,大多是獨立的策略性投資。

四、CVC投資階段:CVC投資種子輪的件數大幅減少,占比降至近五年的新低

根據CB Insights的數據顯示,2020年CVC投資在種子輪的件數為799件,較2019年種子輪投資件數萎縮了一成,遠超過2020年整體CVC投資件數1.7%的降幅,也促使CVC投資種子輪的占比降至24%,為近五年新低。不過,仍有435家CVC參與了種子輪的投資,家數還比2019年多出25家。

因2020年CVC投資A輪件數比重維持在28%,所以種子輪加上A輪的早期階段投資件數比重為52%,較2019年的54%減少2個百分點,由近五年的57%(2016年)下降至最低的52%(2020年)。其他階段的投資占比變化,B輪與其他型態投資件數占比分別較2019年占比高出1個百分點。

整體而言,CVC投資會與母公司的發展方向緊密關連,通常會關注可與母公司互補或帶來增強效用的公司,這些公司可能都相對較成熟(中後期募資階段的企業),不像VC仍會押注風險性高的種子期或早期募資的企業。

五、CVC平均投資規模:因鉅額投資增加,2020年CVC與VC平均投資規模大幅上升至新高

2020年VC(不含CVC參與投資的案件)與CVC投資的平均規模分別上升35%與22%,來到2,080萬美元與2,860萬美元的歷史新高。其中CVC除了D輪投資外,其餘各階段的投資平均規模在2020年都成長15%以上。2020年CVC參與的投資案件平均規模上升與鉅額交易件數大增有關,投資案中共出現182件鉅額交易,較2019年成長48%,為史上新高。182件鉅額交易約占CVC參與投資案3,359件的5.4%。其中GV在2020年共參與22件鉅額交易的投資,是第二名Salesforce Ventures的兩倍。

若觀察VC(不含CVC參與投資的案件)與CVC投資的平均規模走勢,CVC基於母公司策略性布局需求,出手的投資規模較一般純VC投資高,但受到2019年投資寒冬與2020年新冠疫情衝擊,使得二者的差距逐漸縮小,由2019年差距的800萬美元縮小至2020年的到780萬美元。

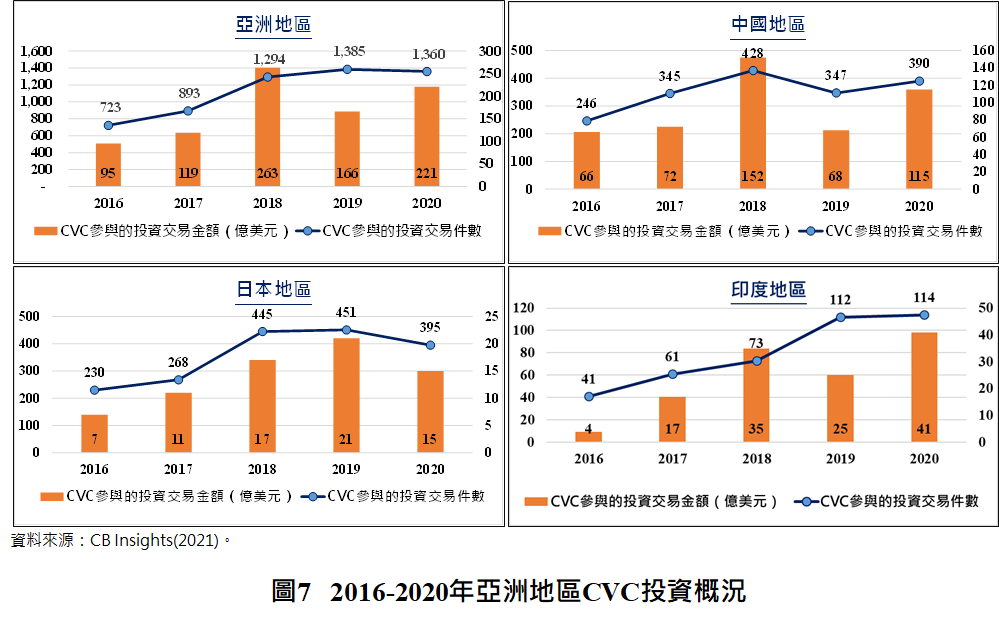

六、CVC投資地區:從2018年起亞洲已取代北美地區成為CVC最愛的投資熱點

觀察CVC機構投資交易案件所屬的總部所在國,可以發現2020年CVC投資主要地區的件數分布比重變化不大,相對於2019年的比重,2020年CVC投資亞洲件數比重減少1個百分點,但仍是CVC投資件數比重最大的地區。另外,歐洲近年積極優化新創募資環境,2020年獲投CVC投資件數占比上升1個百分點。北美地區占比則維持不變。

1.亞洲地區CVC投資概況:2020年CVC投資件數下滑1.8%,投資金額則飆升33.1%

首先觀看CVC對亞洲地區的投資動態,在2020年CVC投資亞洲地區件數為1,360件,下滑1.8%,較整體CVC 1.7%的降幅略高一些,但投資金額則逆勢上升33%至221億美元,升幅則較整體CVC 24%高出甚多。獲投最多的亞洲國家為中國,2020年CVC對中國投資件數為390件,投資金額達115億美元,雙雙成長12%與69%,但仍遠遜於2018年的投資高峰水準。聯想創投集團是中國2020年最活躍的CVC投資人,共參與了25件投資。

2019年日本CVC投資呈現逆勢成長的趨勢,到了2020年投資件數與金額則雙雙下滑,而印度則是擺脫2019年大幅衰退的走勢,2020年CVC投資強勁反彈。

2.歐洲地區CVC投資概況:歐洲CVC投資件數雖小降,拜鉅額投資拉升CVC總體投資金額上升18%至90億美元的歷史高點

2020年歐洲CVC投資的件數略降1.1%至623件,不過因為CVC參與鉅額交易的投資件數較去年成長八成至18件,使得歐洲CVC投資的金額成長18.4%至90億美元,達到歷史高峰。如英國二手車平台Cazoo在D輪獲投3.11億美元

3.美國CVC投資概況:2020年美國CVC投資件數萎縮2%,但金額連續五年成長

美國CVC投資趨勢與歐洲投資趨勢雷同,2020年美國CVC投資件數小幅下滑2.18%,但投資金額也因鉅額交易件數成長54%到109件,總投資金成長24%至402億美元的史上新高,連續五年上升,約占全球CVC的55%。

2020年美國知名CVC參與投資鉅額交易案件,包括:Stripe在2020年4月完成G輪6億美元的投資,GV是其中投資人之一;Comcast Ventures參與保險科技Hippo Insurance在7月E輪1.5億美元的投資;三星創投、高通創投都參與了端點資安防護新創Sentinel One在E輪2億美元的投資案。另外,健康醫療領域新創AI輔助藥物發現XtalPi、液體活檢新創Thrive Earlier Detection與同質藥研發生產的EQRx在2020年都完成超過2億美元的投資,這些交易背後都有CVC的身影。

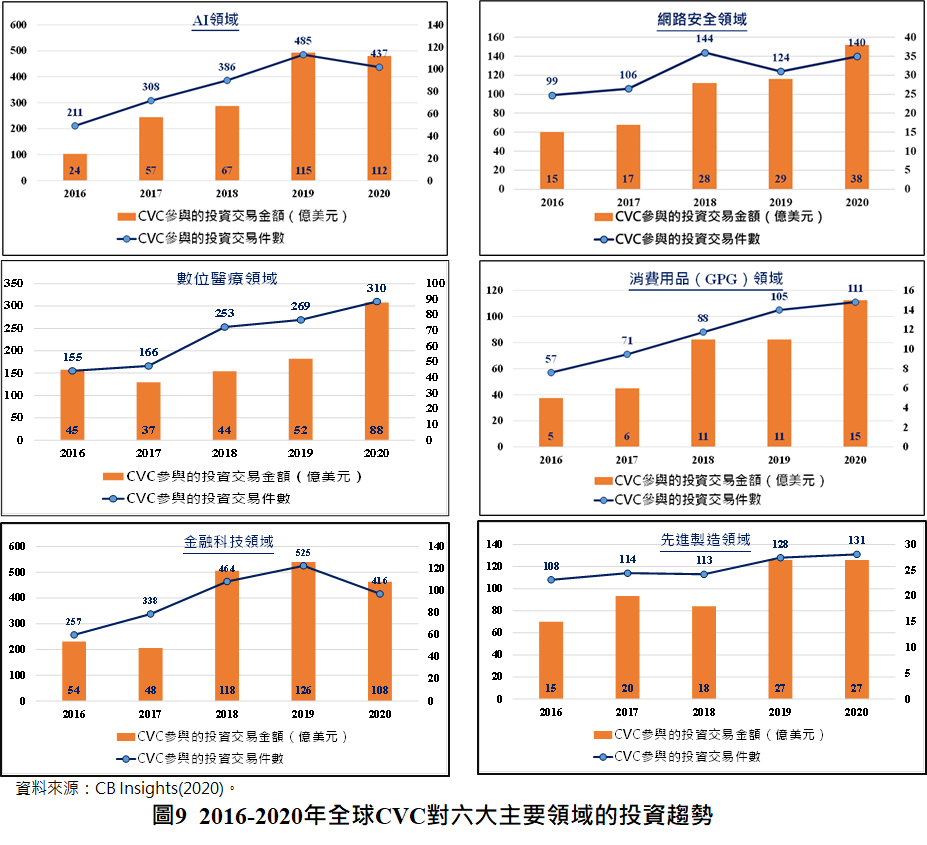

七、2020年CVC投資主要領域的趨勢

人工智慧(Artificial Intelligence)、網路安全(Cybersecurity)、數位醫療(Digital health)、消費用品(Consumer Packaged Goods, CPG)、金融科技(Fintech)與先進製造等六大領域一向是企業創投投資焦點,以下分別觀察其投資趨勢:

1.人工智慧領域:2020年CVC投資AI領域的件數與金額下滑,為近五年來首次下降;Intel Capital、Salesforce Ventures、GV、M12與Qualcomm Ventures是活躍投資人

2020年CVC投資人參與的投資交易件數下滑10%至437件,投資金額下滑也從2019年的115億美元峰頂下滑2%至112億美元,為近五年來首次負成長。

雖然2020年CVC參與的人工智慧投資雙雙下滑,但該領域依舊是科技巨頭布局的重心,其中2020年CVC對AI的鉅額交易件數雖成長幅度沒有2019年的77%來得高,但仍然成長了30%。

根據CB Insights報導,2020年CVC參與AI領域投資最大的交易案件是XtalPi(晶泰科技)在2014年5月由一群來自中國的麻省理工學院量子物理學家所成立的AI運算驅動之藥物研發公司,提供智慧數位藥物發現與開發(Intelligent Digital Drug Discovery and Development,簡稱:ID4)技術,ID4智慧藥物研發平台結合量子物理、人工智慧與雲端運算技術,可以準確預測小分子藥物的多種重要特性,加速藥物臨床前研究的效率與成功率。成立至今,晶泰科技成功為來自美國、歐洲、中國、日本的70多家先鋒藥品企業提供了藥物研發服務。在2020年9月28日晶泰科技完成3.188億美元的C輪募資,創造了AI藥物研發領域單筆募資金額的全球最高紀錄。

2020年對AI領域投資最活躍的前五名CVC,Intel Capital在2020年共參與19家AI公司的投資活動,連續蟬聯最活躍的CVC投資人寶座。另外,Salesforce參投15件擠下GV的12件、M12的10件,拿下活躍投資人的第二名。Qualcomm Ventures則是參投9件,2020年首次進入AI領域最活躍的CVC投資人的前五名。

2.網路安全領域:因疫情帶動企業數位轉型腳步,2020年CVC對網路安全的投資熱絡,件數與投資金額雙雙上揚。Salesforce Ventures躍居最活躍的CVC投資人首位

疫情時代,在家工作、遠距辦公已成趨勢,也推升企業對資安防護的需求。特別是在這個運算無所不在的時代,資安解決方案不僅僅是嗅出威脅而已,在提供終端使用者獲取更多公司資源的訪問權限,以增進生產力並促進合作時,資安更扮演控管層的角色。2020年CVC對網路安全的投資相當熱絡,參投的件數成長13%至140件,僅次於2018年的144件新高紀錄。2020年對網路安全的投資更是大幅飆升31%至38億美元,主要是因2020年CVC參與網路安全的鉅額交易倍增(由6件上升至12件)。

2020年CVC參與網路安全投資的案件中值得關注的是SentinelOne,包括三星創投與高通創投都參與了SentinelOne在2020年2月完成的E輪2億美元的投資。SentinelOne成立於2013年,總部位於加州矽谷,其利用人工智慧技術識別企業網路中的異常行爲,保護筆電和手機免受安全漏洞的侵害,其目標是替代傳統防病毒軟體。疫情期間,隨著在家辦公的員工增加,市場對SentinelOne技術的需求激增,推動SentinelOne業務出現倍增。在2020年2月與11月分別完成2億美元E輪與4億美元F輪的募資,累計股權投資金額達7億美元,估值一舉突破31億美元。

至於2020年對網絡安全領域投資最活躍的前五的CVC,Salesforce Ventures以投資12件躍升為第一活躍CVC投資人,其次是M12的8件、Intel Capital 7件,而Citi Ventures(5件)與AXA Venture Partners(4件)分居第四與第五名。

3.數位醫療領域:2020年CVC投資件數與金額齊揚創新高,升幅為六大領域之首,GV持續蟬聯數位醫療領域最活躍的CVC投資人

2020年更因一場世紀威脅世人生命安全公衛事件,使得數位醫療中的遠距醫療、遠距病患監測、數位藥房、AI診斷與AI藥物發現成為早期投資市場中的新寵兒。根據美國知名健康醫療領域加速器StartUp Health統計,2020年全球數位醫療共完成770件早期投資,交易投資金額較2019年暴升55%至216億美元,創下歷史新高點。

2020年CVC參與的數位醫療公司投資案件大增15%至310件的史上新高點,CVC對數位醫療的鉅額投資更是瘋狂追逐,鉅額投資件數上升至27件,較2019年成長170%,帶動CVC對數位醫療整體投資金額達88億美元的峰頂。

2020年CVC參與數位醫療的知名案件,包括:Amazon Alexa Fund參與室內自行車訓練台互動式健身娛樂平台Zwift C輪4.5億美元的募資,也參加另一家智能家庭健身系统供應商D輪1.6億美元的募資。另外,GV參與了AI輔助藥物開發的獨角獸新創Insitro在2020年B輪1.43億美元的投資。

至於2020年對數位醫療領域投資最活躍的前五名CVC,GV投資了17家數位醫療新創,再次榮膺此領域最活躍CVC投資人首位;其他包括:Optum Ventures(15件)、BlueCross BlueShield Ventures(9件)、Kaiser Permanente Ventures(8件)、與McKesson Ventures(8件)名列第二至第五名。

4.消費用品領域:2020年CVC投資件數與金額到達歷史新高,聯合利華創投持續蟬聯該領域最活躍CVC投資人首位

2020年CVC投資消費用品新創的案件成長6%至111件,投資金額飆升36%至15億美元的歷史新高,揮別2019年幾乎零成長的頹勢。不同於上述的領域,CVC對消費用品領域的鉅額交易相對較少,2020年鉅額交易僅3件而已。

至於2020年對消費用品領域投資最活躍的前五名CVC,以聯合利華創投(Unilever Ventures)投資6家最多,接著為Danone Manifesto Ventures 5家、SEB Alliance、Comcast Ventures與Tyson ventures則各投資3家。

5.金融科技領域:2020年CVC對金融科技投資的件數與金額雙雙回落,Intel Capital、GV、SBI與M12為投資AI領域中最活躍CVC投資人

2020年CVC對金融科技領域共參與了416件投資,較2019年減少了21%;投資金額也下滑14%至108億美元,下滑的原因與CVC參與的鉅額交易件數由2019年的34件縮水至28件有關。前述提到美國線上支付解決方案的Sripe獲得6億美元G輪投資,是2020年CVC參投金額中最大的一筆,GV是其中投資人之一,本輪獲投後,Stripe為該年全美估值第二名,到2021年第一季時再獲6億美元投資。估值飆升至950億美元,超越SpaceX成為全美最有身價的未上市公司。

至於2020年對金融科技領域投資最活躍的前五名CVC,以Citi Ventures投資12家最多,位居第一;Salesforce Ventures投資10家公司排名第二,其他包括MassMutual Venture 9家、Coinbase與American ExpressVentures都投資8家。

6.先進製造領域:2020年CVC對先進製造領域的投資件數微升,金額維持2019年水準,Qualcomm Ventures為投資先進製造領域中最活躍CVC投資人

2020年CVC參與先進製造領域的投資案件共131件,僅較2019年多3件,但投資金額則維持2019年的27億美元水準。從近五年的投資趨勢來看,最近兩年CVC對先進製造公司的興趣仍然很高。

至於2020年對金融科技領域投資最活躍的前五名CVC,以Qualcomm Ventures投資6家最多,位居第一;Dell Technology Capital與Lenovo Capita各投資5家公司,同排第二,而Next47與Bosch則是參與四家投資,名列第四。

八、2020年最活躍的CVC:GV、Saleforces Ventures與Intel Capital持續雄踞前三名,聯想資本與孵化器集團、Slack Fund擠進前十名

至於2020年參與投資案件最多的活躍CVC投資人前十名,第一名為GV (Google Ventures)再度蟬聯寶座,在2020年共參與81家獨立公司的投資案件,較2019年70家增加11家;第二名是Salesforce Ventures,連續三年排名第二,共參與70家公司的投資交易,也較2019年的66件多。第三是Intel Capital,共參與49個案件,較2019年多一件。2019年入榜最活躍CVC前十大中的微軟旗下M12、日本金融巨頭SBI、三星創投,持續也進入2020年最活躍的CVC。至於高通創投、聯想創投集團、Slack Fund在2020年也進入最活躍CVC的第九名與第十名。

表1 2020年全球最活躍的CVC投資人

九、結語

2020年整體CVC投資件數雖較2019年小幅回落,但因為參與的鉅額投資件數上升,也推升了CVC投資金額,超過2018年高點,再度改寫歷史新高。CVC與VC在2020年平均投資金額均大幅上揚,都到達史上高點。2019-2020年CVC參與投資的比重上升4個百分點,顯示CVC在全球新創投資活動中扮演的角色越來越重要。尤其是新興科技推陳出新之際,將更多的企業進行策略布局,而崛起的新創企業往往可以補足其技術缺口,因此,企業創投藉由投資新創或與新創合作,取得外部創新來源,或擴展新的產品線,尋求持續成長的動能。相信這一波企業創投仍將為新創企業推波助瀾,成為其成長過程中更大的支持力量。

在CB Insights的CVC年報中,重點介紹CVC投資者特別活躍的六大領域中,包括人工智慧、網路安全和數位醫療。不過,在2020年CVC參與AI的投資能量小降,而對網路安全公司的投資則是創紀錄的38億美元,其中包括12筆鉅額投資。2020年CVC參與310件的數位醫療公司投資交易,金額成長68%達到88億美元的新高,其中27件是鉅額投資。在疫情帶來的數位化轉型趨勢下,CVC加大了B2B科技(如雲端、網路安全)與防疫科技(如數位醫療)的投資,助這類廠商快速發展。

COVID-19以前所未有的規模破壞了人們的日常生活,並且尚未到達歇息與終結的時刻。所幸的是,CVC從2008年金融危機的經驗中,學習到如何支持與加速所投資的企業的新方法,相信在後疫情時代,CVC也能夠協助投資組合找到生存的解決方案,成功戰勝疫情,互利共贏。

參考資料

1.CB Insights(2021), The 2020 Global CVC Report.