【股權投資亮點觀測】2025全球Mega Deals全解析:算力需求引爆AI硬體革命與能源新紀元

2025 年,全球創投與私募股權市場正經歷一場由AI驅動的結構性大遷移:案件數持續下滑,但單筆金額卻不斷刷新高點,「量縮值增」成為新常態。在這股浪潮中,AI 不再只是軟體與演算法的題材,而是一路向下滲透到晶片、伺服器、資料中心,再延伸到電力、核能與長時儲能等實體基礎設施,形成從算力到能源的一條龍投資鏈條。本文所整理的2025年全球Mega Deals全景觀,為讀者描出這場全球資本重組的地圖,並提醒我們:現在,不只是觀察的時刻,更是必須思考如何行動與布局的起點。

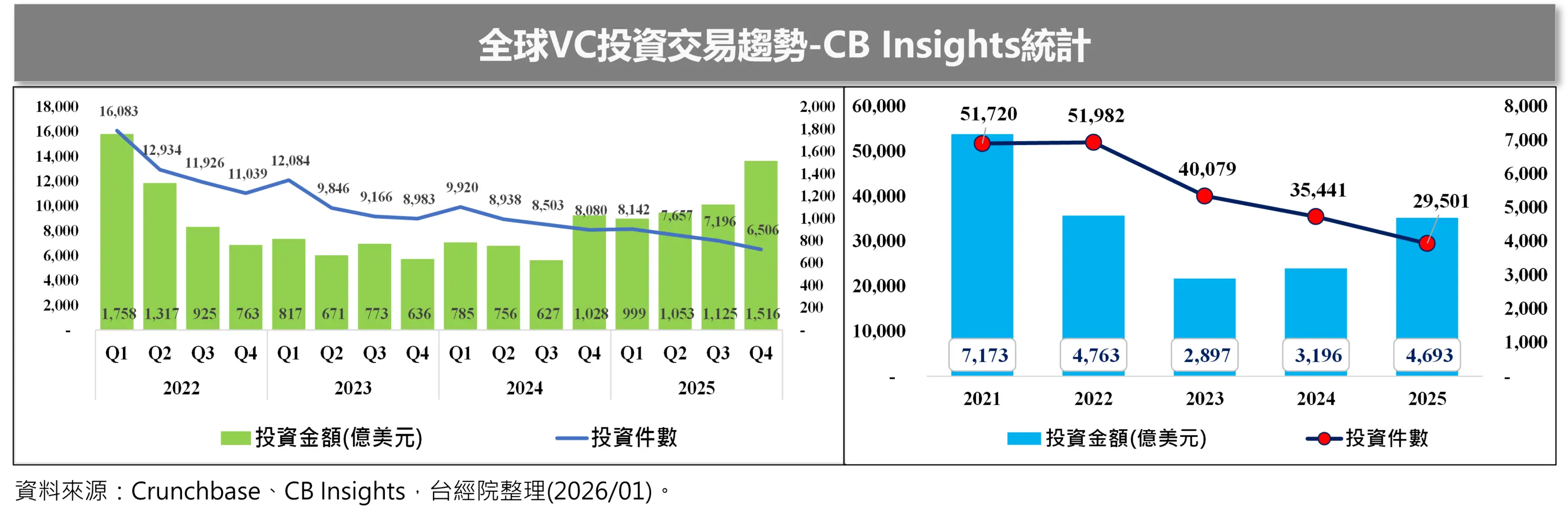

《重點一》全球VC市場件數下滑、金額暴衝47%!AI獨扛大旗

2026年1月國際間主要VC投資統計報告陸續出爐,儘管Crunchbase、CB Insights或KPMG的全球VC投資統計有所差異,但相同的是均呈現持續「量縮值增」的走勢,主要驅動投資金額仍為人工智慧所致。根據CB Insights統計為例,2025年全年VC投資件數(29,501件)與投資金額(4,693億美元),相較於2024年投資件數減少17%,但金額成長47%,僅次於2021與2022年。主要是得益於人工智慧與支援AI所需的數據和基礎設施(資料中心)提供多筆大額投資案件支撐有關。

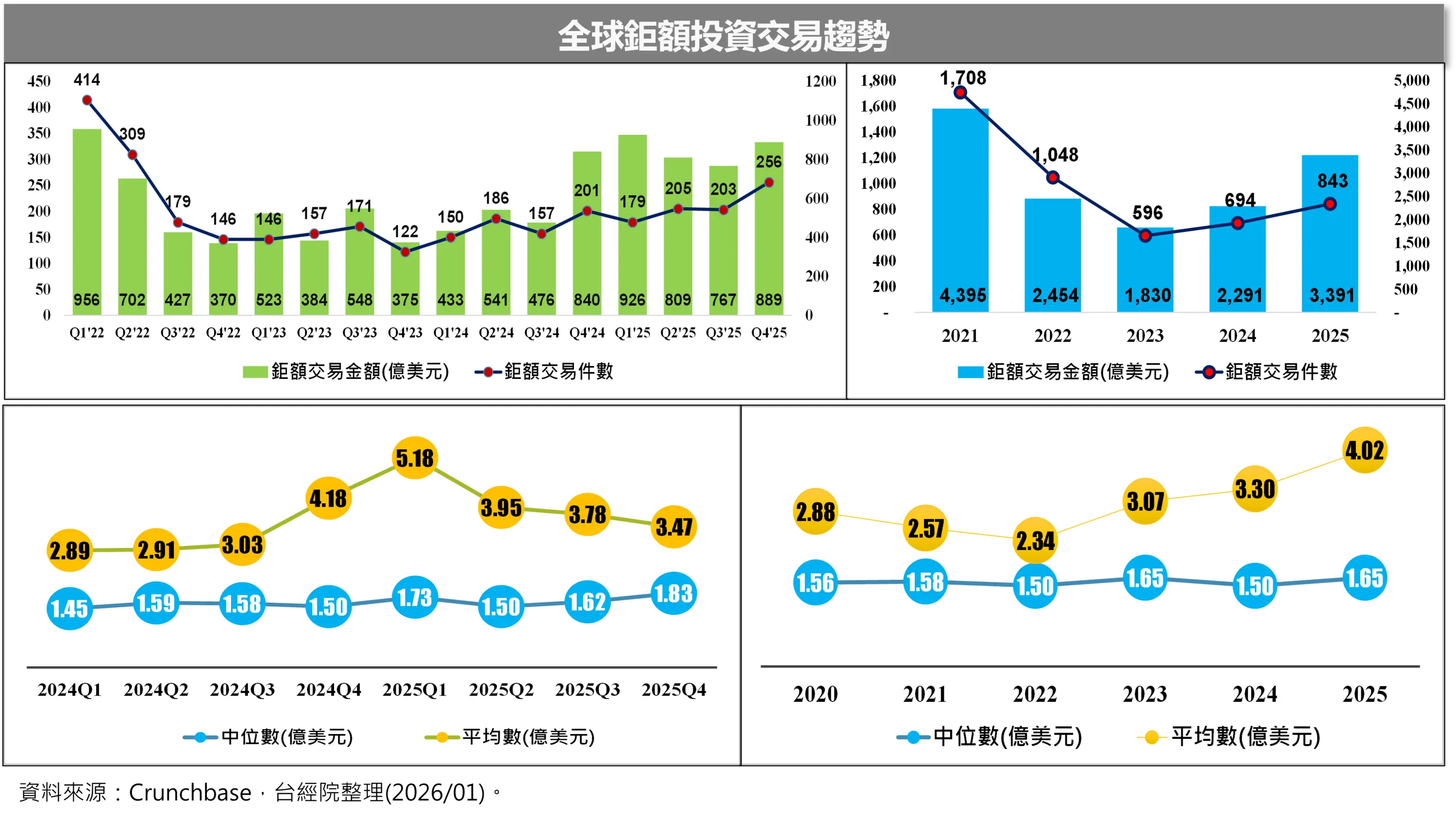

《重點二》十億美元俱樂部大爆發-罕見4家吸金百億美元的AI巨獸,推動鉅額交易金額飆升48%

FINDIT研究團隊進一步利用Crunchbase資料庫,進行全球鉅額交易(定義為Pre-IPO單筆股權投資超過1億美元者)的盤點,無論是2025年第四季或是2025年全年度,全球鉅額交易的件數與金額呈現齊升走勢。其中2025年鉅額交易件數由2024年的694件成長21%至843件,連續兩年上升,僅次於2021年(1,708件)與2022年(1,048件),投資金額更是由2024年2,291億美元飆升48%至3,391億美元,僅次於2021年顛峰期的4,395億美元。

2025年鉅額投資的交易規模(中位數與平均數)較2024年走升,中位數為1.65億美元,較2024年1.50億美元增加10%,僅次於2018年的1.79億美元;至於平均數由2024年的3.30億美元成長22%至4.02億美元。無論是中位數或平均數均呈現走升趨勢,反映出投資人資金流向相對成熟、具規模案件或燒錢的領域(如人工智慧與資料中心)。

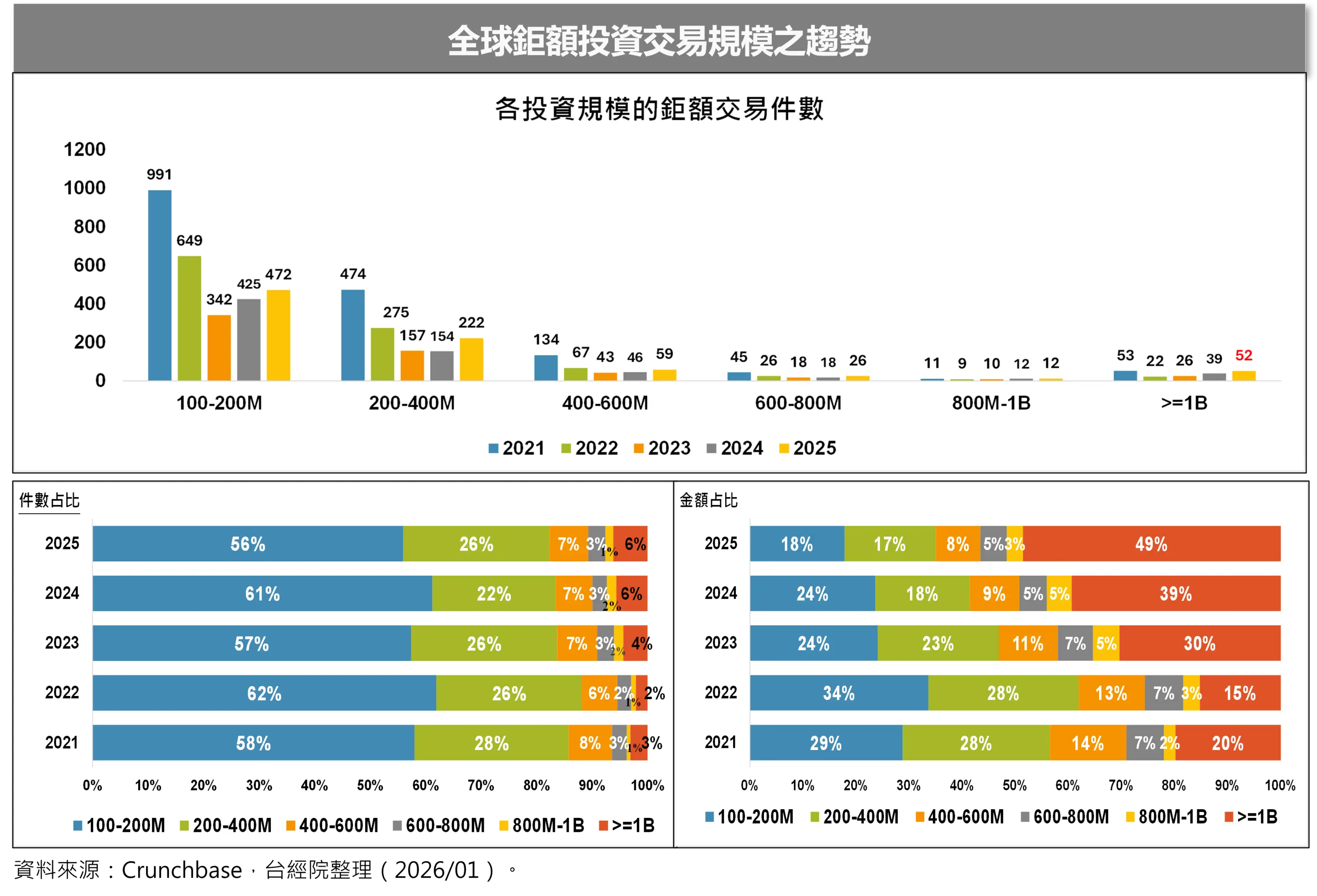

若進一步將2025年鉅額交易案件依不同規模級距來分析,成長最高的為「6億~8億美元」(26件,成長44.4%)、「2億~4億美元」(222件,成長44.2%)與「10億美元以上」(52件,成長33%)三個級距;至於鉅額投資金額中成長最高的級距為「10億美元以上」的交易,2025年雖只有52件(僅次於2021年的53件),僅占鉅額投資交易件數的6%,但此一級距的投資總金額成長飆升83%至1,648億美元,掌控了全年鉅額投資交易金額的49%,無疑是推升全球鉅額投資甚或是VC投資金額的關鍵角色。

2025年十億美元鉅額投資俱樂部中,因AI與HPC掀起的投資狂潮,人工智慧與資料中心投資最多,單筆投資百億以上的案件就有四件,包含OpenAI的400億美元、Scale AI的143億美元、Anthropic的130億美元與Crusoe AI Data Center的116億美元,相對於2024年僅有Databricks的100億美元。

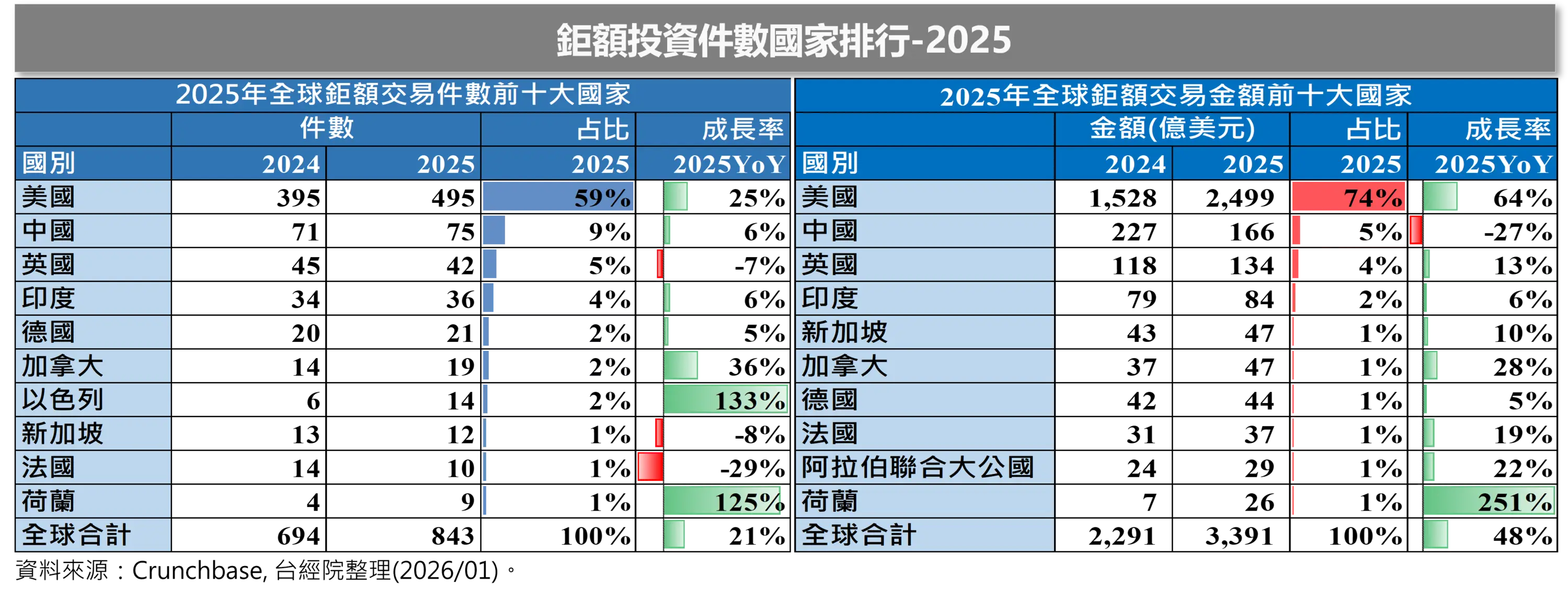

《重點三》鉅額資金地圖重洗牌-美國稱霸、新加坡突圍、以色列復甦

2025年全球鉅額投資交易排行榜中,無論是投資件數或投資金額前四大國家,均為美、中、英及印,美國分別以59%、74%占比持續加大領先距離。至於鉅額投資件數第五大國家為德國,而新加坡擠入鉅額投資金額第五名。新加坡突圍名列第五是因擁有2筆破十億美元的案件,一是馬來西亞能源巨頭Yinson Holdings的子公司Yinson Production,專注於浮式生產儲卸油船(FPSO)的租賃、營運及專案管理。2025年1月獲得國際投資財團45億令吉(約合10億美元)的鉅額投資,用於優化資本結構和支持業務發展。另一家是亞洲領先的資料中心營運商Princeton Digital Group(PDG)於2025年7月獲得Stonepeak領投的13億美元優先股投資,用以支持亞太地區持續擴張。

就成長率來看,2025年鉅額投資件數前十大國家中,除了英、星及法三國件數呈現負成長外,其餘七國均成長,其中以色列的133%增幅最大,反映該國逐漸擺脫戰爭陰霾,資金再度湧入該國。至於2025年鉅額投資金額前十大國家中,以荷蘭成長251%領先,主要因2024年基期較低所致,其次是美國成長64%,雖增幅不若2024的71%,但依舊維持高幅成長態勢。

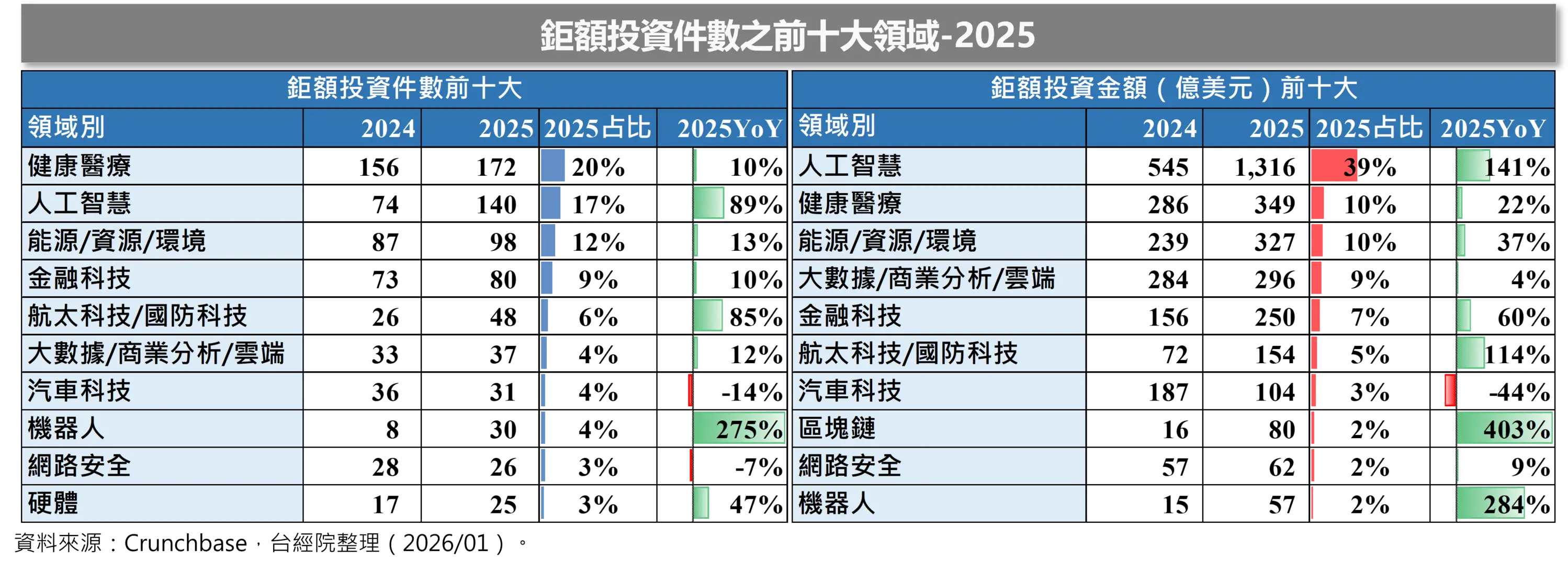

《重點四》AI、健康醫療雙龍頭,機器人、區塊鏈、國防科技狂飆

2025年全球鉅額投資件數領域前五名,依序為健康醫療(172件)、人工智慧(140件)、能源/資源/環境(98件)、金融科技(80件)及航太科技/國防科技(48件)。2025年鉅額投資件數前十大領域中,件數年增率最高的前三大領域分別是機器人(275%)、人工智慧(89%)、航太科技/國防科技(85%)。

至於2025年鉅額投資金額前五大,人工智慧以1,316億美元、39%占比遙遙領先其他領域,健康醫療(349億美元)、能源/資源/環境(327億美元)、大數據/商業分析/雲端(296億美元)及金融科技(250億美元)名列第二至第五名。

比較意外的是區塊鏈,近年來鉅額投資表現不佳,卻成為2025年鉅額交易金額成長王,主要因幣安與Polymarket各獲投高達20億美元的大型投資。其中幣安深耕支付與高流動性交易,在加密貨幣消費支付領域成長迅速,2025年底數據顯示其交易額與穩定幣轉帳規模顯著增加,近年朝向將AI技術與Web3金融服務結合,在2025年3月獲得由阿布達比主權基金支持的MGX投資20億美元。至於預測市場平台Polymarket因2024年美國大選中的預測準確度大幅超越傳統民調,被金融機構視為新型態的「真相機器」與風險對沖工具,使其在2025年10月獲得紐約證券交易所(NYSE)母公司洲際交易所(ICE)投資20億美元。ICE試圖將Polymarket的即時數據引入全球數千家金融機構,並將「事件驅動市場」納入傳統交易體系,以應對日益成長的事件合約需求。

另一個鉅額投資成長表現出色的是「機器人」領域,根據FINDIT盤點Crunchbase資料庫,機器人領域鉅額投資件數由2024年的8件,飆升275%至30件,投資金額也大幅成長284%,由15億美元上升至57億美元,此數字還不含垂直應用領域的機器人(如手術機器人),成長相當驚人。2025年「人形機器人」(Humanoid Robo)或「具身智能機器人」(Embodied AI)話題十足,更是機器人從「概念驗證」走向「規模部署」的轉折點,投資者一直對那些看似科幻的技術情有獨鍾,在2025年將機器人投資推向了新的高度。2026年預計競爭會更激烈,併購與商業化落地將成為焦點。在2025年機器人鉅額投資交易中,最值得關注是美國人形機器人Figure,在2025年9月完成C輪10億美元的募資,投後估值驚人地達到390億美元。相較於2024年2月的26億美元估值翻漲了15倍。Figure已於2025年10月正式推出第三代機器人Figure 03,針對大規模量產與居家環境重新設計,具備摺衣服、裝載洗碗機等家務能力。在機器人模型方面,Figure自主研發名為Helix的視覺-語言-動作(VLA)神經網絡系統,最新的Helix 02已於2026年1月發布,主打全機自主控制與多機協同作業。另外,還有兩家人形機器人企業獲得超過4億美元的投資,一是美國Apptronik完成4.15億美元的A輪募資,專注於開發AI驅動的人形機器人,其主力產品Apollo是具備高互動性和適應性的通用型機器人,能在動態環境中從事物流搬運、包裹分揀與供應鏈管理等任務。二是Field AI,相較於Figure AI專注於開發「人形機器人硬體」,Field AI的核心競爭力在於開發機器人的「通用大腦軟體」。這家由前NASA機器人專家Ali Agha創立的公司,致力於讓各類機器人(不限於人形)能在極端環境下實現全自主運作。2025年8月完成最新一輪4.05億美元的募資,估值達到20億美元。

航太科技/國防科技領域在2025年在VC與鉅額投資市場上展露不可忽視的明日之星氣勢,由於全球地緣政治風險大幅升高,主要國家為強化國家安全與作戰能力,不斷增加國防預算與支出。為能快速因應戰場變化,近年來各國軍方系統也積極引進民間科技創新能力,加大對國防相關的航太領域新創的投資。2025年航太科技/國防科技領域的鉅額投資件數已經躍升至第五名,鉅額投資金額更是倍增至154億美元。在2025年募資金額最高的國防科技新創為Anduril Industries,於2025年6月完成新一輪25億美元募資,估值提升至305億美元,較2024年的140億美元翻倍,其產品線以無人機、自主作戰平台與人工智慧系統為核心,專為現代戰爭的多變需求設計,強調在戰場上的即時反應、情報收集、打擊與防護能力。其產品已在多國軍方部署,並在實戰中展現出改變戰場態勢的潛力。另外一家值得關注是Saronic,是目前美國國防科技領域成長最迅速的獨角獸之一,專注於開發無人水面艦艇(USV)。其定位類似於「海上版的Anduril」,透過AI軟硬體整合與快速生產規模化,解決海軍傳統造艦成本高昂且速度緩慢的問題。Saronic建立了三款不同尺寸的自主艦艇,皆搭載其核心軟體Echelon指揮控制系統,具備在無通訊/無GPS環境下的導航與目標追蹤能力。Saronic在2025年2月完成6億美元的C輪募資,投後估值飆升至40億美元。

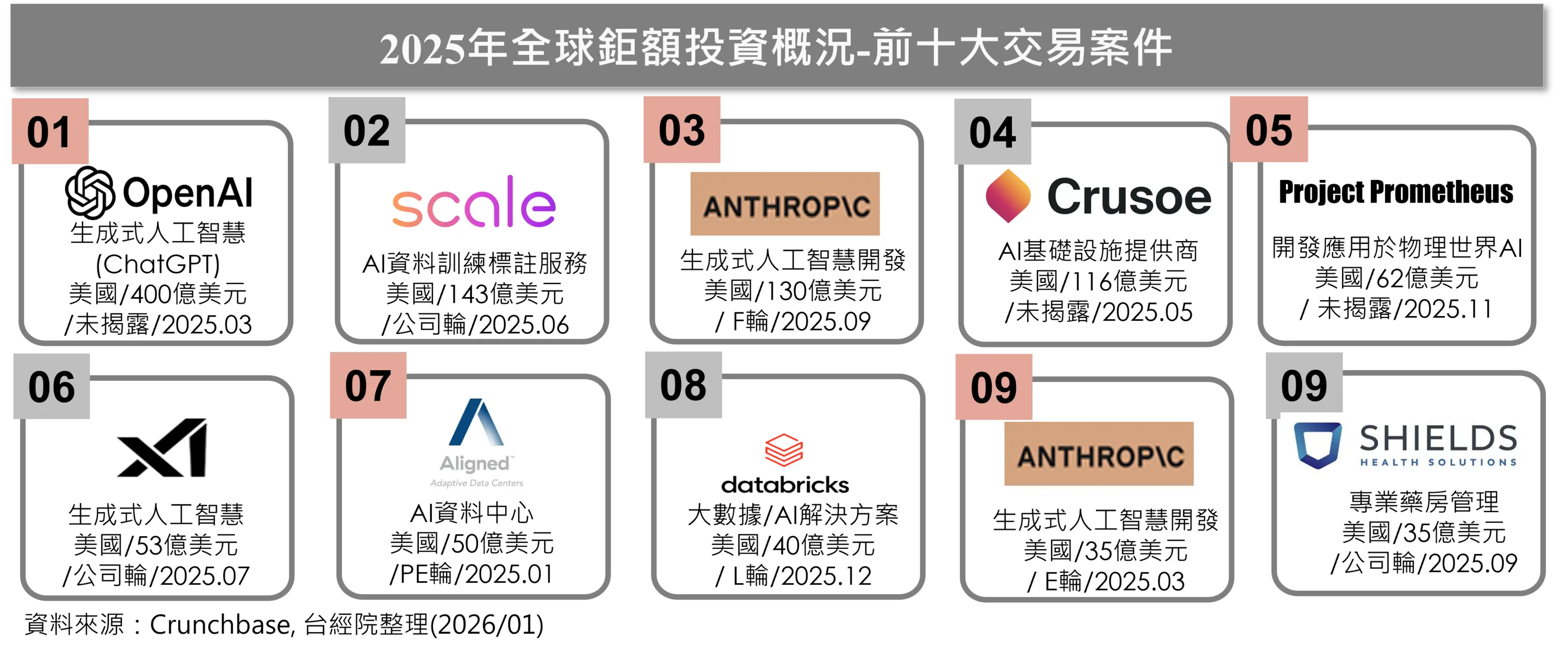

《重點五》2025年前十大鉅額交易由AI、資料中心包辦,OpenAI 400億美元封王

至於2025年全球鉅額投資前十大交易案件,入榜門檻為35億美元,除健康醫療一家入榜外,其餘九席由人工智慧與資料中心包辦。募資金額最高者是OpenAI在3月的400億美元,打破史上Pre-IPO資本市場單筆最大募資金額;第二大為AI資料標註服務提供商Scale AI,獲得Meta143億美元策略性投資;第三大OpenAI的競爭對手Anthropic F輪獲得130億美元的超額認購;第四大為AI基礎設施提供商Crusoe旗下的資料中心子公司獲得的116億美元投資,其正為OpenAI打造全球最大的AI訓練基地之一。第五大是Project Prometheus的62億美元,由亞馬遜創辦人貝索斯投資的AI新創公司,該公司願景不僅止於軟體世界,而是將AI應用於「實體任務」,核心目標是利用AI來加速工程和製造流程,專注於電腦、汽車和至關重要的航太領域。

第六大投資案為Elon Musk創立的xAI,在2025年7月完成由SpaceX策略性投資的53億美元,目前積極打造所謂的「世界模型」(world models),加入Meta和Google等對手的行列,開發能理解並設計實體環境的人工智慧(AI)系統。值得關注的是,SpaceX於2026年2月2日宣布收購xAI,目標是打造「太空版AI資料中心」。第七大投資案為美國AI資料中心Aligned Data Centers,在2025年1月15日完成PE輪50億美元股權投資,是全球最大的資料中心營運商之一。2025年10月15日由BlackRock和NVIDIA等組成的投資集團宣布,已達成400億美元的收購協議,將收購Aligned Data Centers,這宗交易也是史上金額最高的資料中心公司收購案。第八大為雲端大數據與人工智慧公司巨頭Databricks,於2025年12月16日宣布完成L輪40億美元募資,其公司估值達1,340億美元。本輪資金將用於繼續幫助客戶在其資料上建立AI應用和代理,利用Lakebase作為紀錄系統,Databricks Apps作為使用者體驗層,以及Agent Bricks為多代理系統提供支援。第九大有兩筆同為35億美元的投資案,分別是Anthropic於2025年3月3日完成的35億美元E輪募資,以及美國專業藥房管理公司Shields Health Solutions在2025年9月獲得保險巨頭注資35億美元,資金將支持其擴大專科藥品管理能力,提升患者照護連續性,並擴充醫療生態系服務。

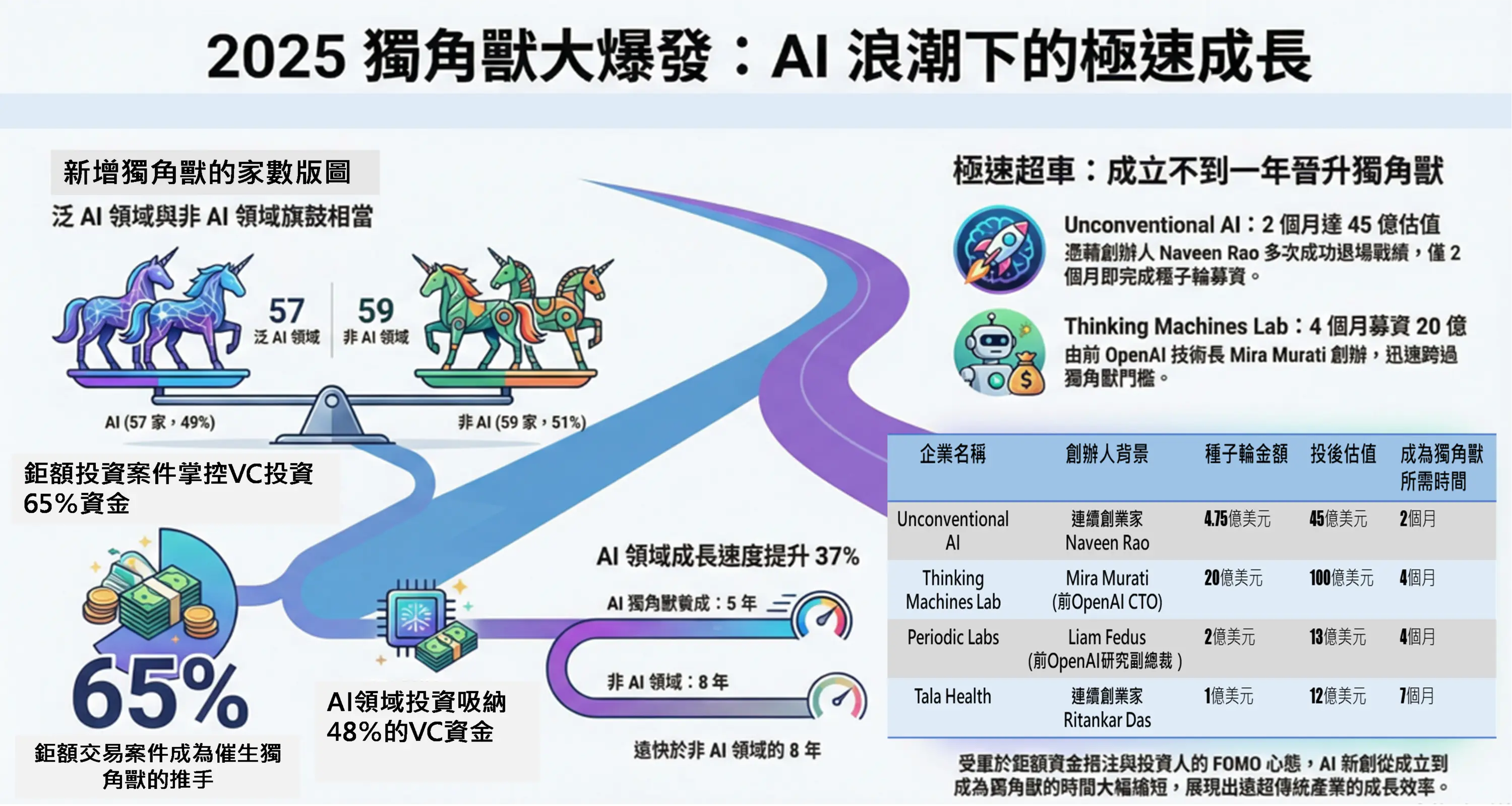

《重點六》116家新獨角獸誕生,泛AI領域占近半,成為獨角獸征途只需5年時間

根據CB Insights統計,2025年AI領域新創席捲48%的VC資金,VC支持的鉅額投資案件更是掌控65%的資金,這些資金也是多家新增獨角獸湧現的推力。本研究比對CB Insights與Crunchbase獨角獸資料,整理出2025年共有116家企業進入獨角獸之林,其中以面向企業用的科技最多,包括人工智慧(生成式AI、AI晶片、AI水平、垂直應用領域)、網路安全、雲端/大數據等。整體來說,泛AI領域有57家(49%),非AI領域有59家(51%)。

進一步分析這些企業在奔赴獨角獸征途上所花費的時間,發現「泛AI領域」新創從成立到成為獨角獸所需的時間(中位數)僅需約5年,低於「非AI領域」獨角獸的8年。由於生成式AI的算力需求墊高了該領域的營運成本與募資金額水準,加上投資人FOMO心態,重金追逐AI領域新創,進而縮短了成為獨角獸所需的時間。

在2025年116家新增獨角獸中,成立一年內成為獨角獸有6家,其中AI領域的獨角獸有4家,包括前OpenAI技術長Mira Murati在2025年2月成立Thinking Machines Lab,僅花4個月時間完成種子輪20億美元募資。第二家是2025年由印度裔的連續創業家Ritankar Das在美國創立的醫療AI新創Tala Health,其利用AI代理人技術,以協助醫生提供更快、更無縫也更人性化的醫療服務。在2025年7月完成了1億美元的種子輪募資,投後估值達12億美元,直接通過獨角獸之林。第三家是Periodic Labs ,一家專注於運用人工智慧來發現新興材料和材料科學應用領域的新創公司。該公司成立於2025年5月初,由前OpenAI研究副總裁Liam Fedus和前 Google DeepMind研究科學家Ekin Dogus Cubuk共同創立,2025年9月就獲得a16z領投的2億美元種子輪投資,投後估值達到10億美元。第四家為Unconventional AI由連續創業家Naveen Rao在2025年創辦,過去創辦過AI晶片Nervana(2016年被Intel收購)與AI訓練效率的雲端公司Mosaic ML(2023年被Databrick收購),憑藉兩次成功退場的戰績,Unconventional AI成立後,僅以2個月時間就完成4.75億美元的種子輪募資,投後估值45億美元,此次創業的目標是走「不走尋常路」,想用類比電路重新定義AI運算的底層架構。這些AI獨角獸明星的背後都有明星級創辦人,有些來自知名AI公司,有些是擁有成功退場實績的創業家,因此,雖剛成立新公司,尚未有產品出爐,但已經成功讓投資人競相開出大支票,至於是否能在高度競爭的AI賽道上突圍,待日後驗證。

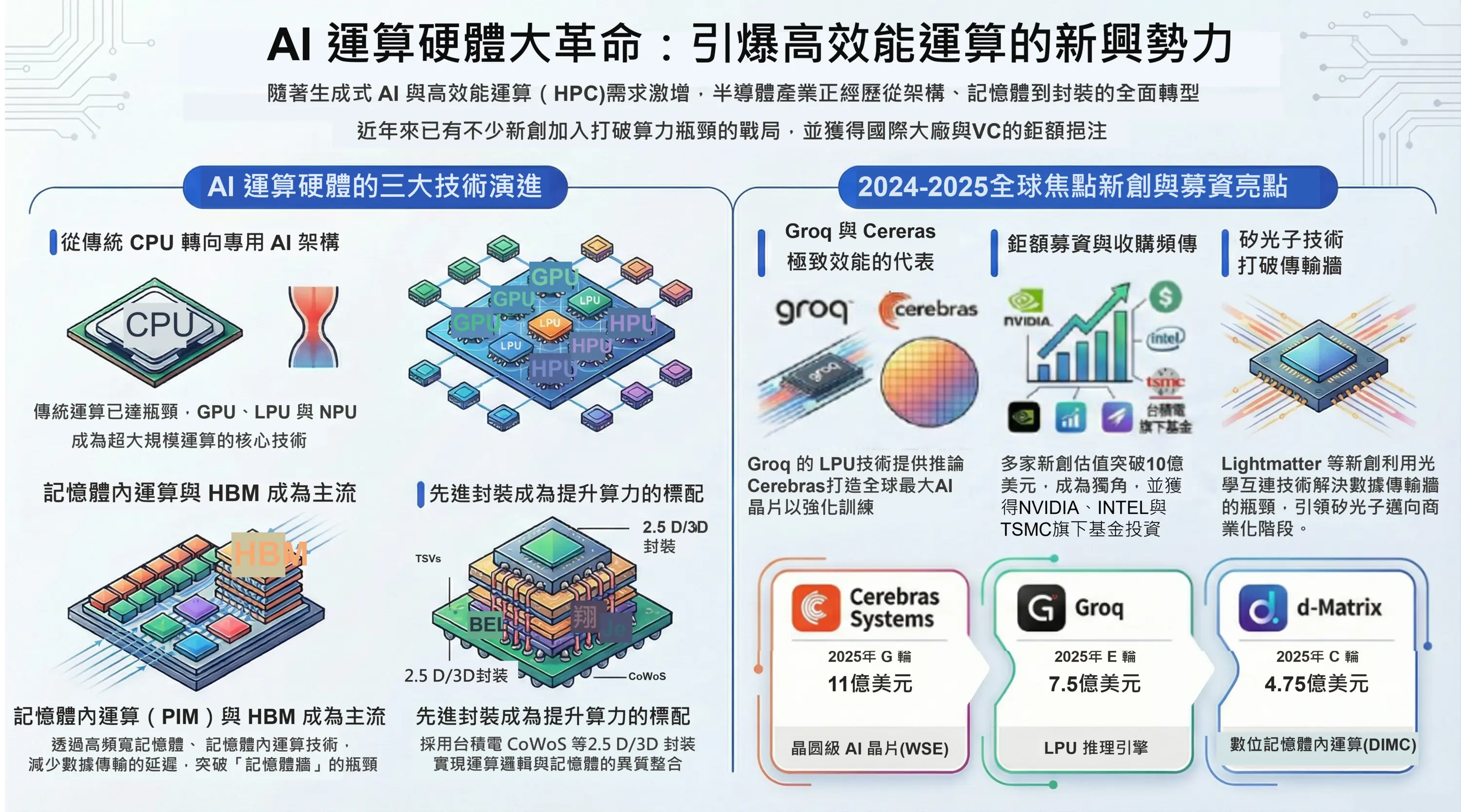

《重點七》AI運算硬體四大戰場-從晶片架構到矽光子,新創加入戰場,臺灣供應鏈也深度卡位

人工智慧(AI)與高效能運算(HPC)的爆發性成長,已將AI運算硬體推向半導體產業的創新核心,帶來了從晶片架構、記憶體與製造工藝的全方位變革:(1)晶片架構進化:傳統CPU已無法應付大規模並行運算,GPU(如NVIDIA Blackwell)與專用AI晶片(LPU、NPU)成為核心。(2)記憶體瓶頸突破:為了減少數據傳輸延遲,HBM(高頻寬記憶體)與整合記憶體與運算的設計(Processing in Memory)成為主流。(3)先進製程與封裝技術的極限推進:為了提升單位功耗的算力,AI/HPC晶片正加速轉向3奈米及以下(如1.4奈米)的先進製程。同時,先進封裝成為標配,因為傳統摩爾定律已難以滿足需求,業界轉向如台積電(TSMC)的CoWoS等 2.5D/3D封裝技術,透過異質整合將運算邏輯與記憶體緊密堆疊,以提升傳輸速率。

上述這些AI運算硬體革命往往是由晶片大廠所主導帶動,但也觀察到近兩年來不少由國際晶片大廠員工出來成立AI運算硬體新創,加入這場AI算力硬體革命的戰場,並且受到投資人與大廠的鉅額資金挹注、合作甚至是收購的行動。FINDIT研究團隊依其技術類別區分四大戰場,解析趨勢、2024-2025年鉅額投資案件以及闡述2025年值得關注的新創:

(一)推論晶片

在推論晶片上,盤點Crunchbase資料庫,2024-2025年鉅額投資案件包括:美國有Groq (2024年D輪6.4億美元、2025年E輪7.5億美元)、Etched(2024年C輪1.15億美元)、Tensordyne(前為Recogni,2024年C輪1.02億美元)三家,韓國有Rebellions(2024年B輪1.24億美元、2025年C輪2.5億美元)與FuriosaAI(2025年C輪1.25億美元);中國有曦望芯科(2025年1.4億美元)等。

值得關注的新創公司中,首先是Google第一代TPU(Tensor Processing Unit)的核心發明者之一Jonathan Ross所創辦的Groq,該公司核心優勢在於其獨特的硬體架構-LPU(Language Processing Unit),此專為大型語言模型(LLM)推理設計的推理引擎,LPU架構比GPU更具效率。另外,不同於GPU使用高頻寬記憶體 (HBM) 並依賴動態調度,Groq晶片使用相對便宜的SRAM,使得數據傳輸路徑在編譯時就完全確定,因此,Groq的LPU架構晶片提供極低延遲與極高吞吐量(例如處理 Llama 3時可達每秒數百個Token),被視為目前全球最快的LLM推理平台。2025年12月24日Grok宣布資產/技術被Nvidia以200億美元的天價透過「聘僱式收購」模式取得非獨家授IP與LPU研發關鍵團隊,引發全球關注。

其次是被稱為「韓國版NVIDIA」的Rebellions,其專為推論設計的第二代產品REBEL-Quad/REBEL-IOAI晶片於2025年8月推出,為全球首款基於UCIe+標準、採用小晶片(Chiplet)架構,搭載144GB HBM3E記憶體的AI加速器,強調能源效率和可擴展性。預計2026年底完成開發與驗證,並採用三星4奈米製程,進入大規模量產。Rebellions與臺灣電子大廠有密切互動,如和碩不僅參與Rebellions的C輪投資,同時與Rebellions合作針對第二代產品REBEL晶片,開發機架式系統、AI伺服器。另外,擎亞半導體與Rebellions於2025年攜手開發REBEL架構的AI Chiplet與伺服器軟體,預計2026年底前完成驗證並量產。至於英業達則是與Rebellions合作第一代產品ATOM-Max的生產系統整合與生產。

(二)訓練+推論晶片

在涵蓋訓練與推論晶片方面,2024-2025年獲得鉅額投資的案件中,包括:美國有Cerebras Systems(訓練與推論均有,但強項在訓練;2025年G輪11億美元)、Tachyum(2025年C輪2.2億美元)、Rivos(2024年A輪2.5億美元)三家;中國有清微智慧(訓練與推論均有,但強項在訓練;2025年C輪2.83億美元)與壁仞科技(2025年2.09億美元),另外,還有加拿大Tensorrent(2024年D輪6.93億美元)與日本Preferred Networks(2024年1.21億美元)兩家等。

值得關注的新創公司中,美國Cerebras System以生產「全球最大晶片」聞名,也是目前AI晶片新創累計股權投資金額最高的新創。該公司突破了傳統光罩尺寸(Reticle Limit)的限制,推出了世界上尺寸最大的AI晶片-WSE(Wafer Scale Engine),這款晶片的尺寸是8.5英吋(約 22公分)的巨大方形晶片,擁有驚人的40億個電晶體,使其在AI推理運算中達到每秒2,522個token,比NVIDIA 叢集(Cluster)快了約2.5倍,長期使用TSMC先進製程(如5nm、7nm)製造晶圓級晶片。Cerebras System晶片支持大型模型訓練,也支援推論。

第二家是美國AI晶片新創公司Rivos,其採用RISC-V架構(獲得臺灣晶心科技X45 RISC-V處理器IP授權)與自研的GPGPU緊密整合,優化Token生成的成本效率並降低延遲。Rivos晶片設計是針對推論或訓練兩用途,但目前的核心產品重心與市場定位明顯傾向於推論用晶片。Rivos在2024年A輪募資中獲得2.5億美元的資金,投資人包括英特爾資本,以及來自臺灣的和通創投、聯發科、大清華基金及中加顧問等,2025年10月META宣布收購Rivos,該交易具體條款尚未公開,但Rivos在收購前不久正尋求4至5億美元新資金,估值超過20億美元,預期收購價應不低於該估值。

第三家是中國壁仞科技(Biren Technology),其核心晶片產品線(如BR100系列)設計定位為通用 GPU (GPGPU),採取的是「訓練與推論兼顧」的策略,旗艦晶片BR100具備極高的算力峰值,專為資料中心級的大規模AI訓練設計。另外針對推論需求,壁仞也推出了如壁礪104(BR104)與壁礪110E等產品,強調在低功耗下提供高算力密度,適合部署於主流伺服器中進行即時預測與生成任務。另外,值得關注是壁仞科技與曦智科技、中興通訊合作開發「分布式OCS全光互連晶片」,催生了名為「光躍 LightSphere X」的解決方案,在2025年7月的「世界人工智慧大會(WAIC 2025)」上正式亮相,並榮獲該大會的最高獎項「SAIL獎」(Super AI Leader),此項合作是中國首個將光互連技術與GPU深度整合的超節點架構。壁仞科技(06082-HK)已於2026年1月2日在港股首掛上市,每股定價19.60港幣。

(三)記憶體內運算晶片

在記憶體內運算晶片方面,2024-2025年鉅額投資案件包括以下幾類,在「類比記憶體內運算」晶片方面有美國的EnCharge AI(2025年B輪1億美元)、Mythic(2025年1.25億美元);其次是「類比運算+神經形態運算結合」晶片的鉅額投資案件有美國Unconventional AI(2025年種子輪4.75億美元);第三是「數位記憶體內運算/推論」晶片的鉅額投資案件有美國d-Matrix(2025年C輪4.75億美元)。

值得關注的新創公司中,d-Matrix致力於解決生成式AI時代的記憶體牆與能效問題,由高速類比與混合訊號半導體公司Inphi(後被Marvell收購)前二位資深高階主管在2019年共同創立。d-Matrix開發了數位記憶體內運算 (Digital In-Memory Compute, DIMC)技術。該技術直接在記憶體單元內進行矩陣乘法運算,而非將資料搬運至處理器,能有效將資料移動的能耗與延遲降低至傳統系統的1/10。代表性產品為Corsair平台(包含Corsair推論加速器、JetStream網路互連與Aviator軟體棧)。此外,該公司亦推出了全球首款結合3D DRAM的推論解決方案。2025年12月d-Matrix宣布與臺灣晶心科技聯手,在Raptor推論架構中採用晶心的AX46MPV RISC-V處理器。另外,也與世芯雙方在ASIC設計服務與先進封裝(2.5D/3D)領域進行合作,共同打造高性能推論加速器。

另一家是2025年10月剛成立的Unconventional AI,如同公司的名字一樣不平凡,成立2個月後(2025年12月)就完成種子輪4.75億美元募資,估值高達45億美元,成為另一個傳奇獨角獸的故事。原來這家的創辦人是Naveen Rao是連續創業家,曾創辦Nervana Systems,2016年被Intel收購,並在Intel領導AI部門。接著離開Intel創立Mosaic ML,2023年又被Databrick收購)。Unconventional AI目前成立,根據公開資訊顯示,該公司的AI晶片是結合類比運算(analog computing)和神經形態運算(neuromorphic computing),並將運算整合至記憶體中以實現類比計算。該公司正試圖從根本上重新思考計算的底層架構,不僅限於推理,更著眼於效能更高的AI模型訓練以解決傳統數位AI晶片面臨的巨大能耗挑戰,就讓我們期待這家新獨角獸的未來表現。

(四)矽光子/光學互連解決方案

在AI晶片效能每兩年成長約100倍的背景下,傳統電子訊號傳輸正遭遇嚴重的功耗與頻寬瓶頸。矽光子(Silicon Photonics)與光互連 (Optical Interconnect)技術被視為打破「數據傳輸牆」的終極解決方案。為了應對AI算力需求的爆炸性成長並標準化矽光子技術,以加速矽光子從「實驗室階段」進入「產業規模化階段」,國際間半導體與通訊大廠已形成多個關鍵聯盟,來制定傳輸標準、降低能耗並確保不同廠商的晶片(Chiplets)與光模組能夠互連互通。其中矽光子新創也沒缺席。

在矽光子/光學互連解決方案方面,2024-2025年新創鉅額投資案件包括:美國的Lightmatte(2024年D輪4億美元)、Celestial AI(2024年C1輪1.75億美元+2025年C2輪2.55億美元)與Ayar Labs(2024年D輪1.55億美元);以及美國/中國Lightelligence/曦智科技(2024年B輪1.24億美元、2025年C輪2.5億美元)。

值得關注的新創中首推Lightmatter,這是一家來自麻省理工學院(MIT)的矽光子獨角獸公司,累計迄今股權獲投8.22億美元,是矽光子新創企業中最受投資人青睞的公司。Lightmatter,核心產品之一Passage M1000 3D光子超級晶片,採用主動式光互連中介層、可程式化光子波導與固態光交換技術,將數百個運算晶片(如GPU、ASIC)透過光學通路直接互連,能支持高達114Tbps的總頻寬。Passage L200則為全球首款3D共封裝光學(CPO)產品,提供32 Tbps和64 Tbps版本。Passage L200係透過3D封裝技術將光學元件直接與AI晶片封裝在一起,大幅減少資料傳輸的實體路徑。Lightmatter與臺灣半導體供應鏈展開深度合作,其透過台積電的COUPE (Compact Universal Photonic Engine)平台與先進封裝流程進行投片與開發。此外,與創意電子簽署戰略合作協議,結合Lightmatter的Passage平台與創意的ASIC設計及先進封裝技術,為超大規模AI雲端客戶提供CPO解決方案。

其次是美國新創Celestial AI,其核心技術與平台「Photonic Fabric™」是一種用於運算和記憶體的光學互連技術平台,打造熱穩定的光中介層,將訊號分配到小晶片的光柵耦合,提升傳輸效能,打破「記憶體牆」將資料直接傳送到運算點的解決方案。至於關鍵產品包括,PFLink™:提供晶片間連接的IP或小晶片(Chiplet)、PFSwitch™:用於數據中心規模擴展的低延遲光交換器、OMIB™ (Optical Multi-die Interconnect Bridge):先進封裝技術,類似於台積電的CoWoS,但專為光子連接優化,可整合多個大型晶粒,以及Orion AI加速器:基於Photonic Fabric開發的AI晶片,其中Orion Hercules-GT™伺服器設計可實現運算與記憶體的獨立擴展。值得注意的是,美國半導體大廠邁威爾科技(Marvell Technology)已於2025年12月宣布以32.5億美元(含現金與股票)收購Celestial AI。在被收購前,Celestial AI曾於2024年3月獲得1.75億美元C1輪募資,2025年2月再獲C2輪2.55億美元資金,投資方包含AMD、Samsung Catalyst Fund、Temasek、BlackRock,還有台積電旗下VentureTech Alliance。

從上述分析,針對AI算力硬體賽道上新創企業的鉅額投資案件分析,可以歸納出以下幾點趨勢轉變與觀察:

- 新創湧入:受生成式AI需求驅動,近年來已有不少新創涉入過去高壟斷的AI運算硬體市場,這些公司在推論晶片、記憶體內運算及矽光子光學互連等領域展現出卓越的創新能量,也獲得投資人的鉅額資金支持。

- 投資焦點:市場上對AI運算晶片新創的投資焦點已由「訓練」朝向「推論」與「效率優化」。

- 架構創新:不再侷限於GPU,矽光子/光學互連(解決資料傳輸效率瓶頸)、RISC-V、類比/數位記憶體內運算(低功耗邊緣推論)、專用ASIC(如Transformer專用)成為資金追逐的焦點等。

- 收購與類收購浪潮興起:除收購手段外,大廠祭出「技術+人才收購」(acqui-hire + licensing)新模式,以避免全資收購受到嚴格監管的風險。如NVIDIA以200億美元取得Groq資產/技術與研發團隊。

- 區域與供應鏈特色:AI運算硬體仍以美國主導(Groq、Cerebras、Lightmatter等),但也看到亞洲國家的AI晶片新創崛起,包括韓國(Rebellions、FuriosaAI)、中國(Biren、曦智科技,受地緣影響轉國有資金)、日本(Preferred Networks)都獲得鉅額投資。目前政府正積極推動AI十大建設,AI晶片與矽光子都是重要推動計畫,但因研發到生產需要龐大的資金,非一般新創可承擔,使得投入該領域的新創有限,獲投規模也相對較小。對於身為全球半導體重鎮的臺灣,如何支持自我品牌的AI算力硬體企業或新創,值得深思與規劃。

- 臺灣供應鏈深度參與:崛起的AI運算硬體的新創中,多數公司依賴TSMC先進製程(5nm/3nm),部分與世芯、晶心科技合作RISC-V IP,以及與臺灣AI伺服器廠商建立深度的策略性合作,顯示臺灣在AI運算硬體供應鏈具強大實力。

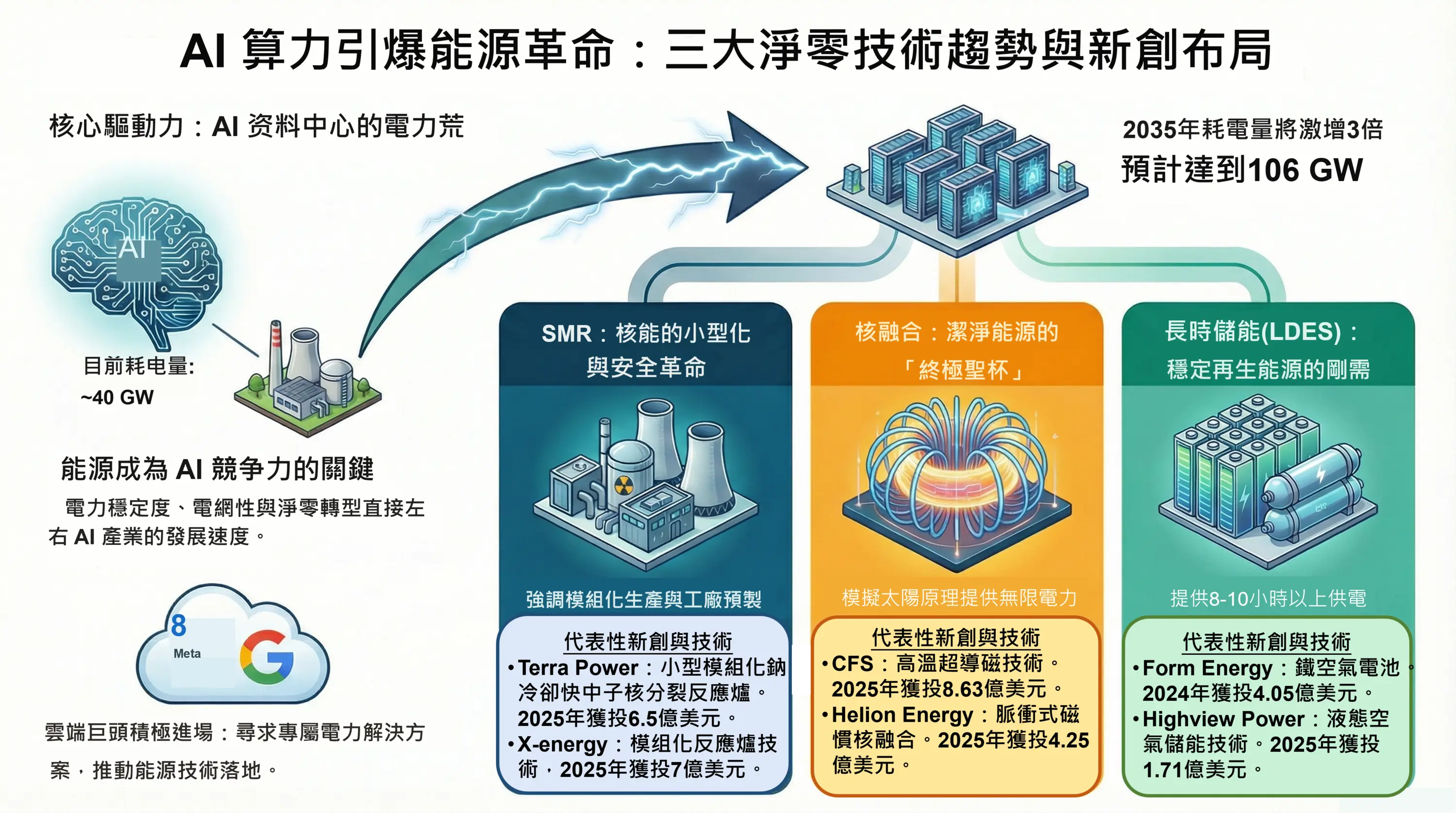

《重點八》資料中心電力危機引爆能源革命:SMR、核融合、長時儲能新星受關注

AI與HPC所需的算力需求大幅增加,加上主權AI概念興起,全球領先的四大雲端服務供應商近期紛紛宣布砸重金在各地蓋AI資料中心,使得全球資料中心建設正迎來前所未有的擴張潮。據彭博新能源財經最新預測,資料中心在2035年的耗電量將攀升至106 GW,較今日約40 GW的水準增加將近三倍。AI訓練與推論需求的急速成長,正重新改寫全球能源需求曲線。因此,資料中心對電力穩定度、能源調度、電網韌性與符合能源綠色轉型的要求,正快速拉高,能源不再只是後勤支援,而是直接左右AI產業競爭力的關鍵要素。

目前資料中心基礎設施正如火如荼在全球興建中,驅動著小型模組化反應爐(SMR)、核融合(Nuclear Fusion)與新一代電網儲能(Grid Storage)技術的革新,許多能源的新創成為雲端服務供應商與綠色資料中心基礎設施興建、營運商的合作夥伴,以下就此三類技術,解析最新的趨勢,並盤點有哪些新一代能源新創正在賽道上努力不懈。

(一)小型模組化反應爐(SMR)

小型模組化反應爐(SMR)是功率通常在300 MWe以下的新型核電技術,以模組化設計、工廠預製與「被動安全」為核心特色。其優點包括更高的安全性(無需干預即可自然降溫)、選址靈活性高、建造成本與初期資金壓力較低,且可根據電力需求靈活分期擴建,適用於偏遠地區、工業園區或與再生能源搭配。

為因應AI與資料中心的電力需求,美國能源部(DOE)在2025年8月12日宣布「核反應爐先導計畫」,支援新一代核能技術的快速部署。DOE在2026會計年度預算中,為核能辦公室編列13.7億美元(約新臺幣410億元),並為貸款計畫辦公室提供7.5億美元(約新臺幣224億元)信用補貼,涵蓋小型模組化反應爐(SMR)與先進反應爐的研發、示範與商業化推進,並設定在一年內讓至少三座投入運行。本次入選企業包括 Aalo Atomics、Antares Nuclear、Atomic Alchemy、Deep Fission、Last Energy、Oklo、Natura Resources、Radiant Energy、Terrestrial Energy 與Valar Atomics,並需自行承擔設計、製造、建造及退役的全部成本,其中包括多家SMR新創企業。

在2024-2025年獲得鉅額投資的SMR案件中,大多為美國的新創,包括:TerraPower(2025年6.5億美元)、X-energy(2024年C輪7億美元、2025年D輪7億美元)、Aalo Atomics(2025年B輪1.0億美元)、Valar Atomics(2025年A輪1.3億美元)與Radiant(2025年D輪3億美元),後三家為美國DOE「核反應爐先導計畫」入選名單之一。

值得關注的SMR新創中,首先是由Bill Gates創立的核能新創公司TerraPower,專注於開發小型模組化鈉冷卻快中子核分裂反應爐,於2025年6月宣布完成6.5億美元募資,投資人包括:NVentures (Nvidia)、韓國造船商HD Hyundai、Bill Gates。資金主要用於在美國懷俄明州建造首座名為「Natrium」的第四代鈉冷快中子反應爐商用示範項目。TerraPower在懷俄明州的首座示範電廠,預計2026年展開核能島(反應爐核心)的實體建設,目標於2030年前完工併網。除了懷俄明州的首座電廠,TerraPower已展開後續商業化部署,2026年1月,Meta與TerraPower 簽署協議,計劃在美國境內部署至少兩座(最高可達八座)Natrium反應爐,首批預計2032年 上線供電給資料中心。

X-energy是一家總部位於美國的領先核能技術公司,專注於開發先進的第四代高溫氣冷小型模組化反應爐(SMR),核心產品為Xe-100,採用高溫氣冷堆技術(HTGR),單一模組出力為 80 MWe。其特色在於能提供高溫蒸汽(約565°C),除了發電外,非常適合用於石化、製氫等重工業脫碳。此外,其位於田納西州橡樹嶺的先進核燃料製造廠-TRISO-X燃料工廠,已於2025年11月展開施工。這是全美首座商業化先進核燃料工廠,預計2026年上半年取得美國核能管理委員會(NRC)執照,並於2028年啟動營運。X-energy公司曾計劃透過SPAC上市但已取消,目前為私有公司。X-energy募資成績卓著,分別在2024年10月完成C輪7億美元與2025年11月完成D輪7億美元的募資。

(二)核融合(Nuclear Fusion)

核融合原理是模擬太陽運作,讓輕原子核(如氘、氚)在高溫高壓下結合成較重的原子核(如氦)並釋放巨大能量。其特色在於使用氫的同位素作為燃料,能量轉換效率極高且低碳排放(無碳或低碳)、燃料取之不盡(海水)、無長期放射性核廢料、安全性高無熔毀風險,被視為終極潔淨能源。雖潛力巨大,但商業化遙遠,多數預測2050年。

隨著AI技術迅速發展,全球能源需求隨之激增,特別在資料中心和高效能運算領域。核融合能夠提供幾乎無限且低碳能源來源,被視為未來潔淨能源「聖杯」,美國、歐盟、日本、韓國及中國將核融合技術列為關鍵國家戰略,投入巨資設計原型反應爐。美國能源部2025年10月16日公布核融合藍圖結合產官學界的力量,打造實現核融合商轉的「關鍵基礎設施」,研發足以因應核融合電廠嚴苛條件的結構材料,力拚在2030年代中期部署第一代的核融合電廠。此外,美國、歐盟、美國、中國大陸及日本等多國合作的超大型專案「國際熱核融合實驗反應爐(ITER)計畫」已進入設備組裝階段,試圖驗證核融合發電的可行性,若能成功商轉發電,將可達成淨零排放目標。

除了國家公部門與國際合作開發核融合技術計畫外,民間部門亦不缺席,特別是新創企業也開始積極投核融合研發,更獲得AI、CSP大廠與創投及私募基金的資金挹注,因此,2024-2025年間更有多家新創獲得鉅額投資,顯示投資人正以長線眼光押注核融合未來。這些鉅額投資中包括:美國Xcimer Energy(2024年A輪1億美元)、Zap Energy(2024年D輪1.3億美元)、Pacific Fusion(2024年A輪9億美元)、Commonwealth Fusion Systems(CFS)(2025年B2輪8.63億美元)、Helion Energy(2025年F輪4.25億美元)、TAE Technologies(2025年1.50億美元)、Proxima Fusion(2025年A輪1.48億美元)與英國Tokamak Energy(125M/2024.11)

值得關注的核融合新創中,首推來自MIT的新創公司Commonwealth Fusion Systems(CFS),其利用高溫超導磁鐵技術,計劃在2030年初期啟用全球首座商業發電爐「ARC」,在2025年B2輪募資就成功募集到8.63億美元,累計募集近30億美元的資金。其他公司如TAE Technologies、Helion Energy和Pacific Fusion 也獲得了鉅額資金,其探索的技術路線更為多元,包括雷射慣性局限融合(Inertial Confinement Fusion)以及場反轉配置(FRC)等非托卡馬克技術。

(三)新一代電網儲能(Grid Storage)技術

在資料中心電力需求激增(預計AI相關負載將大幅推升全球用電)的背景下,再生能源(如太陽能、風能)間歇性強,短期儲能(如鋰電池常見的2-4小時)已成熟,但要應對跨日、跨週甚至季節性缺口,就需要長時儲能(LDES,超過8到10小時以上持續放電能力)來穩定電網、減少棄風棄光、支撐峰值負載。因此,長時儲能從「選項」變成已成為電網穩定與可再生能源整合的「剛需」。傳統鋰離子電池雖仍占主流,但因成本、原料供應、地緣風險與循環壽命限制,各國政策與技術開發計畫正加速轉向次世代電池技術,強調材料豐沛、安全性高、壽命長、適合長時/高循環應用的特性。目前主要國家正積極推動支持次世代長時儲能技術開發,包括:鈉離子電池(Sodium-ion Batteries)、液流電池(Flow Batteries,含釩液流、鐵液流、鋅液流)、鐵空氣電池(Iron-Air)、壓縮空氣儲能(CAES)及熱儲能/液態空氣等。

在2024-2025年新一代長時儲能技術獲得鉅額投資的案件中,包括:美國長時儲能的明星Form Energy(2024年F輪4.05億美元)、英國液態空氣儲能領先者Highview Power(2024年3.83億美元、2025年1.71億美元)、美國熱磚儲能佼佼者Antora Energy(2024年B輪1.5億美元)等。

值得關注的長時儲能(LDES)新創中,以美國鐵空氣電池明星Form Energy最受矚目,致力於開發創新「鐵空氣電池 (Iron-air Battery)」,這是一種專為電網規模設計的長時儲能技術。其核心技術利用鐵的「可逆氧化反應」(生鏽與還原)來進行充放電。這種電池以鐵、水和空氣為材料,成本不到鋰離子電池的十分之一,且具備高安全、無毒性、耐用等優勢,能提供100小時以上的連續供電。在2024年10月獲得16家創投4.05億美元的支持,包含比爾蓋茲的突破性能源創投(Breakthrough Energy Ventures)等知名機構投資;另外,在2024年8月也得到美國能源部1.47億美元補助,在緬因州林肯市部署一套85兆瓦/8500兆瓦時的長時儲能電池系統。

英國液態空氣儲能領先者Highview Power,其核心技術是將空氣冷卻至-196°C變為液態儲存,需要電力時再加熱膨脹驅動渦輪發電機。此一技術儲能時間介於6至24小時,壽命長達30年以上,且不依賴任何稀有礦產。2025年11月,該公司位於曼徹斯特的Carrington液態空氣儲能(LAES)電廠正式開工,此為全球首座商用規模的LAES設施,預計2026年初投入營運,可提供50MW的電力輸出與300MWh的儲能容量。除了英國,該公司正積極在澳洲開發結合 LAES與電池的混合儲能專案,並與住友重機在日本廣島開發示範電廠。Highview Power加速商業化腳步,也獲得投資人支持,2024年6月與2025年11月分別募得3億與1.3億英鎊。

從上述分析,AI與HPC算力需求爆發帶動全球資料中心電力需求急劇攀升,這不僅是後勤問題,已直接成為AI產業競爭力的核心瓶頸,迫使雲端巨頭(如Meta、Google等)積極尋求穩定、低碳、高密度的專屬電力解決方案。在AI正在重塑能源版圖,而新一代核能(SMR、核融合)與長時儲能正成為這場重塑的關鍵推手,預期2026年起將進入「可見、可量、可投資」的實質落地階段。

《結語》

2025年,AI與HPC徹底重塑全球資本版圖:從晶片到資料中心、從電力到核能,資金不再只是追逐概念,而是押注「可落地、可規模、可產生現金流」的實體基礎設施。這場革命讓AI從「軟體奇蹟」變成「硬體+能源的硬實力競賽」。

2025年的鉅額投資狂潮,已經為我們指明了方向,現在,就是行動的時候。對臺灣而言,這是史上最強的歷史窗口期。憑藉TSMC在CoWoS、先進封裝、3nm/2nm的全球絕對領先地位,以及完整的半導體生態系,臺灣已成為AI算力供應鏈的「不可或缺樞紐」。同時,政府積極推動的AI十大建設、矽光子與RISC-V計畫,更讓臺灣有機會從「代工大國」躍升為「AI硬體與綠色能源基礎設施的關鍵贏家」。展望2026年及未來,真正能穿越週期的企業,將是那些同時擁有技術護城河、供應鏈優勢與商業落地能力的玩家。臺灣正站在這波AI+能源雙革命的浪頭上,我們不只延續半導體榮景,更能抓住機會成為全球下一個AI時代的贏家。

參考資料

- Apptronik News, “Apptronik Closes Additional Series A Funding”, March 18, 2025, https://reurl.cc/eVrRjx

- Ateev Bhandari, “NYSE owner takes $2 billion stake in Polymarket as prediction markets heat up”, Reuter, October 8, 2025, https://reurl.cc/7baa8D

- Binance News, “Crypto News: MGX Invests $2 Billion in Binance, Marking Historic Crypto Deal”, Mar 12, 2025, https://reurl.cc/jmAAKp

- CFS News, “Commonwealth Fusion Systems Raises $863 Million Series B2 Round to Accelerate the Commercialization of Fusion Energy”, August 28, 2025, https://reurl.cc/GG191W

- Figure News, “Figure Exceeds $1B in Series C Funding at $39B Post-Money Valuation”, September 16, 2025. https://www.figure.ai/news/series-c

- Frenchweb.fr, “OpenAI Consolidates Its Industrial Alliance: $40 Billion from SoftBank, $250 Billion in Computing, $130 Billion in Assets”, Oct 28, 2025, https://reurl.cc/EbA3Mn

- Highview News, “Highview surpasses half a billion pounds of funding with latest £130m capital raise for phase one of long duration energy storage facility at Hunterston, Ayrshire”, November 11, 2025, https://reurl.cc/gndOqR

- PRNewswire, “Evernorth Health Services Announces Investment in Shields Health Solutions”, Sep 02, 2025, https://reurl.cc/x3kEK5

- Saronic Technologies, “Saronic Raises $600M Series C to Take on Autonomous Shipbuilding”, Feb 19, 2025, https://reurl.cc/jmANan

- TechCrunch, “Anthropic raises $13B Series F at $183B valuation”, September 2, 2025, https://reurl.cc/ZNzGX6

- Thinking Machines以100億美元估值籌集近20億美元資金,Investing.com,2025-6-24 https://reurl.cc/EQ7Qpg

- Tim De Chant, “X-energy rides nuclear wave, raises $700M Series D”, 2025-2-10,TechCrunch, https://reurl.cc/jmAbkZ

- Atkinson,「Marvell 併購 Celestial AI 大戲,點燃 AI 資料中心連結世紀光電之戰」,科技新報,2025-12-04,https://reurl.cc/5bme7y

- Investing.com, 「兩個月大的Unconventional AI以45億美元估值籌集4.75億美元」,2025-12-8,https://reurl.cc/yKqxZq

- TechNews,「實現長期儲能,Form Energy 的鐵空氣電池將如何改變能源格局」,2025-2-24,https://reurl.cc/zKVvnk

- 友子,「分析:Meta的143億美元Sacle AI交易,以「人才收購」搶奪AGI未來」,科技產業資訊室(iKnow) ,2025年6月16日,https://reurl.cc/lYR8Y9

- 李昀蔚,「NVIDIA 為何不直接買下 Groq?從「技術授權+人才挖角」揭 AI 推論市場的借力布局策略」,科季報橘,2025-12-26,https://reurl.cc/4bx7VR

- 美股艾大叔,「OpenAI前VP聯手DeepMind大神創業,目標打造AI科學家,a16z領投3億美元」,2025-10-1,https://hao.cnyes.com/post/197960

- 陳冠榮,「貝佐斯重金成立新創進軍AI領域,親自擔任共同執行長」,科技新報,2025-11-18,https://reurl.cc/eVre2M

- 蘇子芸,「比爾‧蓋茲投資的 TerraPower 擬在堪薩斯建 Natrium 核能反應爐」,科技新報,2025-09-24,https://reurl.cc/Vm9Ky6