【新創園地專欄】2024年之盤點作業:我國新創聚落與加速器

FINDIT平台自2019年以來,不斷透過對創業生態系重要元素的盤點,以數據揭露的方式,協助對我國創業生態系發展有興趣者能進一步掌握最新資訊;本篇是對「數支數支-來數一數全台加速器有幾支?」、「58+3! 不是升溫中的愛情,也不是辣口的高粱;是加速器的…」、「新創生態系盤點:深度認識我國新創基地」等系列文章的延續與更新,有興趣對歷次盤點數據變化的讀者可另行閱讀上述文章。

FINDIT平台自2019年以來,不斷透過對創業生態系重要元素的盤點,以數據揭露的方式,協助對我國創業生態系發展有興趣者能進一步掌握最新資訊;本篇是對「數支數支-來數一數全台加速器有幾支?」、「58+3! 不是升溫中的愛情,也不是辣口的高粱;是加速器的…」、「新創生態系盤點:深度認識我國新創基地」等系列文章的延續與更新,有興趣對歷次盤點數據變化的讀者可另行閱讀上述文章。

新創基地整體發展輪廓

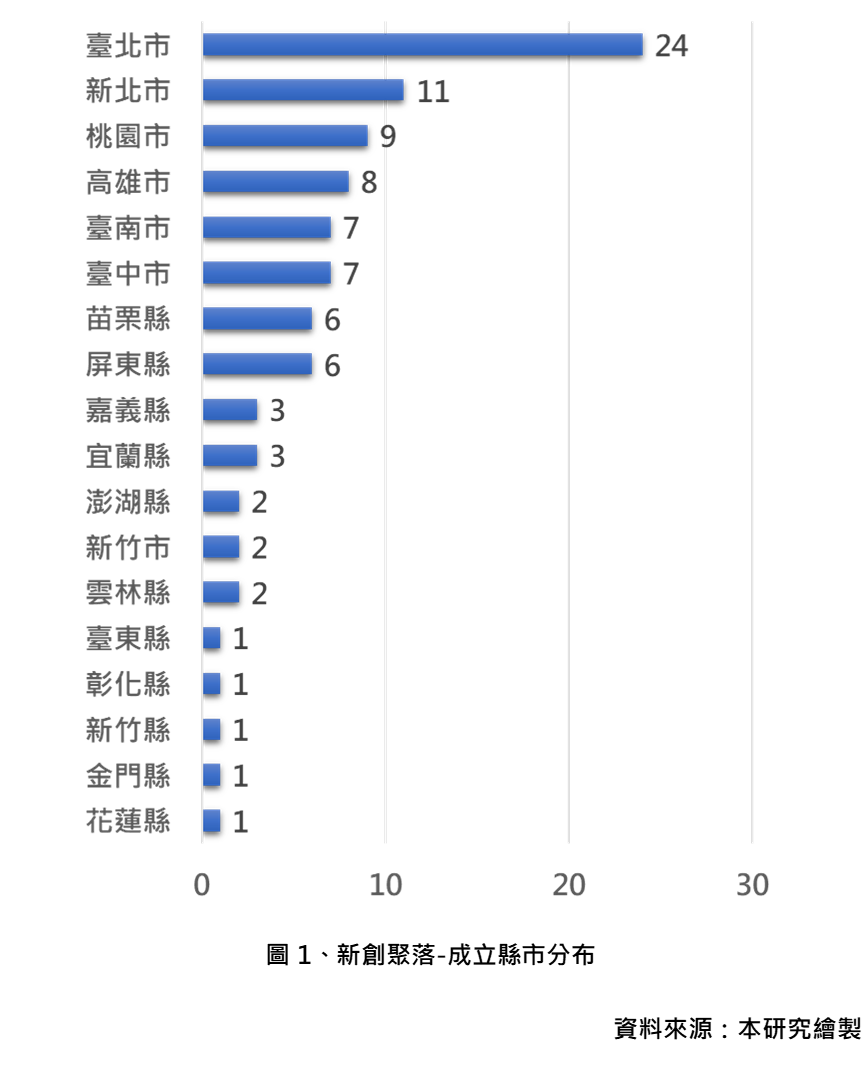

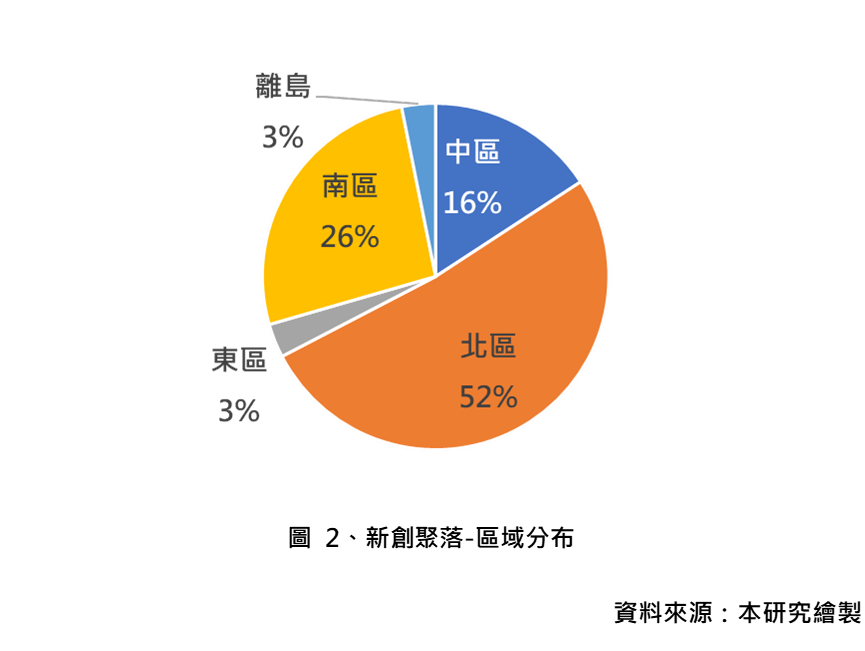

如以HUB(或稱之為新創基地、社群)為概念作為新創聚落盤點範疇(因設立目的不同,資料收集不包含在地創生聚落),截至2024年5月底北部地區有49處新創聚落(占比52%),中部地區有15處(占比16%)、南部地區有25處(占比26%),東部與離島地區則各有3處(占比3%)。進一步觀察各縣市分布,臺北市有24處、新北市11處、桃園市9處、高雄市8處、臺南市7處、臺中市7處、苗栗縣6處、屏東縣6處、嘉義縣3處、宜蘭縣3處,澎湖縣、新竹市、雲林縣皆為2處,臺東縣、彰化縣、新竹縣、金門縣、花蓮縣皆為1處;全臺新創聚落合計有95處。

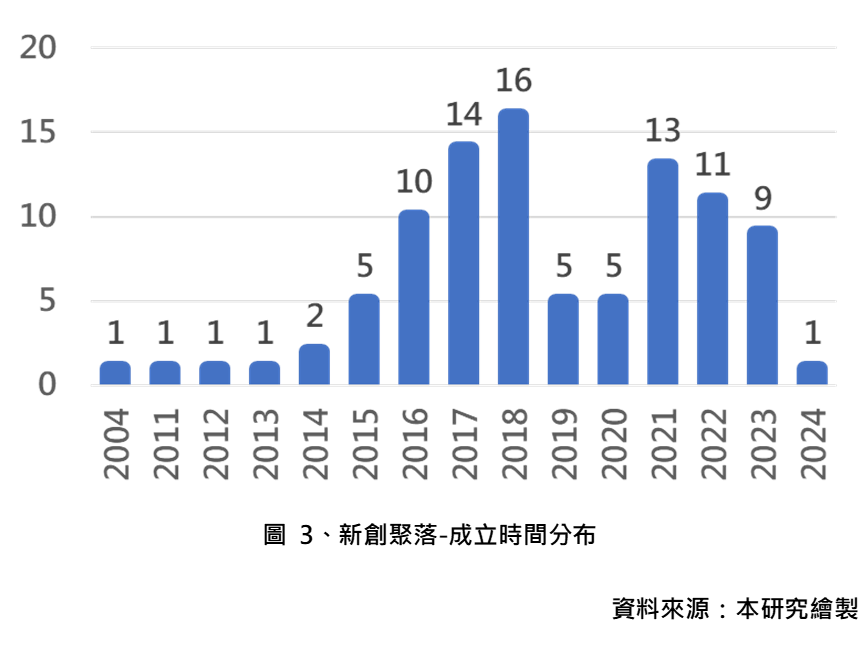

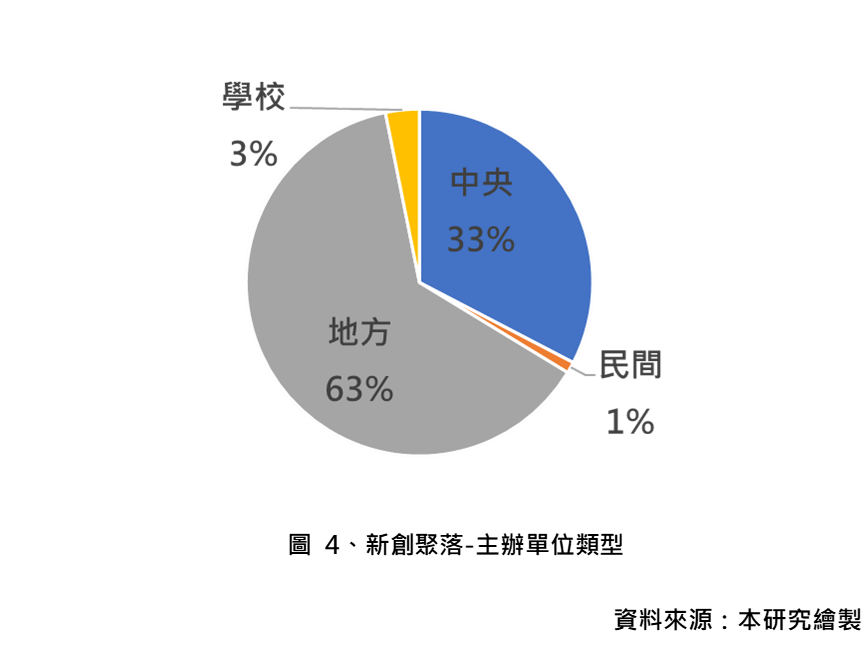

經營者屬於中央政府者,有31處,占比33%;地方政府為主要經營者有60處,占比63%;經營者屬於大專院校者,有3處,占比3%,經營者屬於民間則有1處,占比1%。截至2024年5月底仍處於營運中之新創聚落,以成立時間來看,2016、2017、2018年為高峰,以這三年高峰期來觀察,中央成立19處,地方18處,有3處為學校設立;對比2021、2022與2023年的另一個峰期,中央成立2處,地方31處。

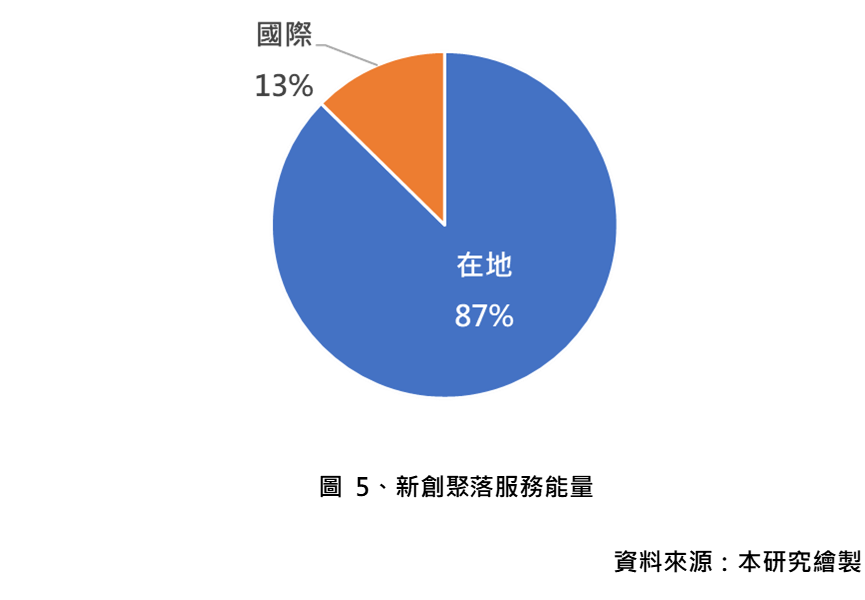

進一步觀察,如將辦理過線上、線下國際論壇,媒合、輔導合交流活動,以及配合政府協助創業家簽證申請業務等事蹟,而將執行過程的溝通與協助視為「有能力進行國際輔導能量」的指標,則95處新創聚落中有12處(占比13%)具有國際服務能量。這些新創聚落包含:亞灣新創園、林口新創園、臺中跨境體驗示範基地、金融科技創新園區(FinTechSpace)、臺灣科技新創基地(Taiwan Tech Arena)、臺灣新創競技場(TSS)、圓山基地花博園區-CIT台北創新中心、NPO HUB Taipei 台北NPO聚落、台灣以色列投資合作中心、國家生技研究園區、臺灣科技新創基地南部據點(TTA South)、以及AAMA台北搖籃計畫(創業者共創平台基金會)等。

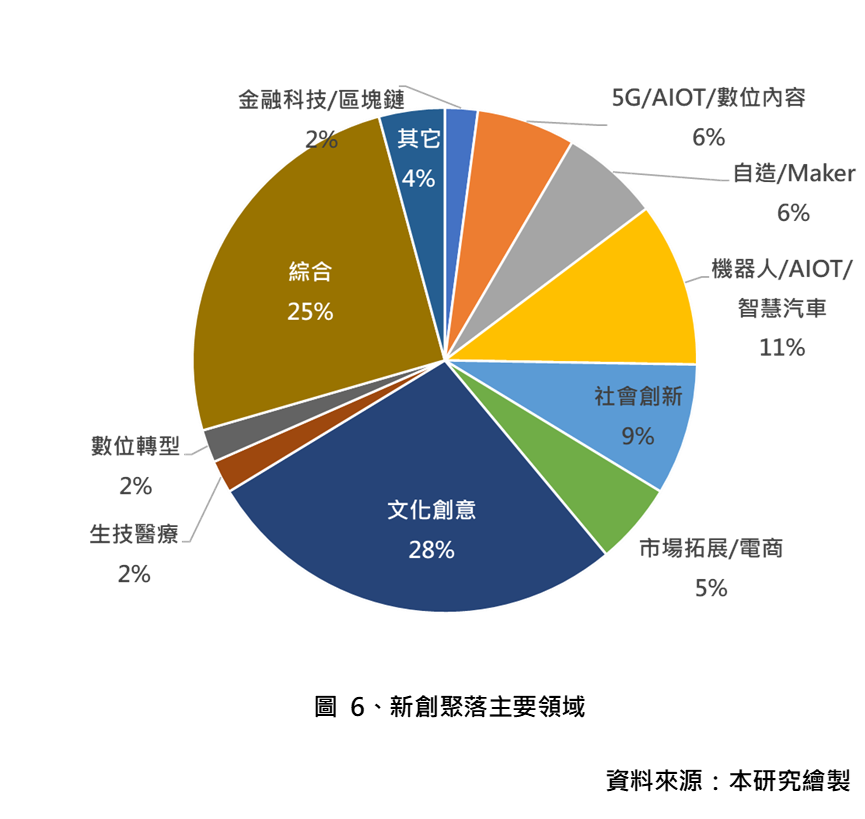

以經營領域來觀察,24處的新創基地屬於綜合型(協助的新創不限領域),占比25%,該類型包含:竹科青創基地(蘭青庭)、花蓮新創基地(花蓮縣政府青年發展中心)、金門青年三創服務平台、苗栗青年創業指揮部、桃園青創指揮部/青創資源中心、林口新創園、新北創力坊(Innosquare)、竹科青創基地(竹青庭)、新竹青創基地(Hsinchu Startup Hub)、國立中正大學創新創業基地、臺灣科技新創基地(Taiwan Tech Arena)、Taiwan Startup Hub 新創基地、臺灣新創競技場(TSS)、臺北市創新實驗室(Taipei Co-Space)、t.Hub內科創新育成基地、圓山基地花博園區-CIT台北創新中心、大同大學青創基地、TTMaker臺東原創基地、南臺灣創新園區-STIR創莘園、贏地創新育成基地、南部科學園區創業工坊、台灣科技新創基地南部據點(TTA South)、AAMA台北搖籃計畫、中興大學興創基地等。除綜合型外,多數新創基地以主題式聚落經營為主,此類型有71處,占整體比重75%。

除綜合類型外,主題式聚落中文化創意有26處,占比最高達28%,其次則是機器人/AIOT/智慧汽車,有10處,占比11%,主題式聚落第三大領域為社會創新,有8處,占比9%。其後則是5G/AIOT/數位內容以及自造/Maker,皆有6處,占比6%;市場拓展/電商類型有5處占比5%,金融科技/區塊鏈、生技醫療、數位轉型等主題各有2處占比2%。其它類型則有4處占比4%。

新創加速器整體發展輪廓

透過公開資訊,例如:Facebook粉絲頁、官網、活動資訊平台、政府電子採購網等,檢視截至2024年5月底仍處於營運中「創業加速器」及「創業加速計畫」營運近況(以下統稱為加速器)。在目前盤點時間範圍內,營運中之加速器共有83家。

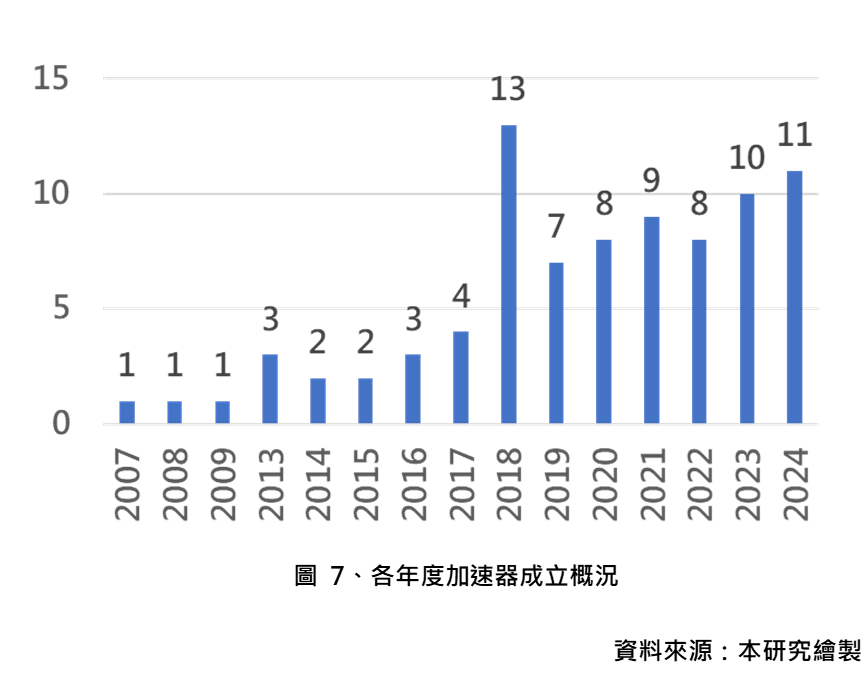

由營運中加速器設立時間來觀察,加速器數量有逐年增加的趨勢,2018年為加速器設立時間的高峰;BE Accelerator 比翼加速器、SparkLabs Taiwan、好食好事食農加速器、中華電信5G加速器、HYPE Global Virtual Accelerator、Mosaic加速器計畫、精誠AI+新創加乘器計畫、Rapid Program、TAcc+綠色加速器、仙人掌俱樂部(CnC Club)、G Camp(國際創新創業訓練營)、醫智亮加速器(GlintMED)、以及S2B 創產業加速器(財團法人鞋類暨運動休閒科技研發中心)等13家加速器都在此時間點成立。除2018年外,2023以及2024年加速器成立家數也都突破雙位數,分別來到10家與11家。

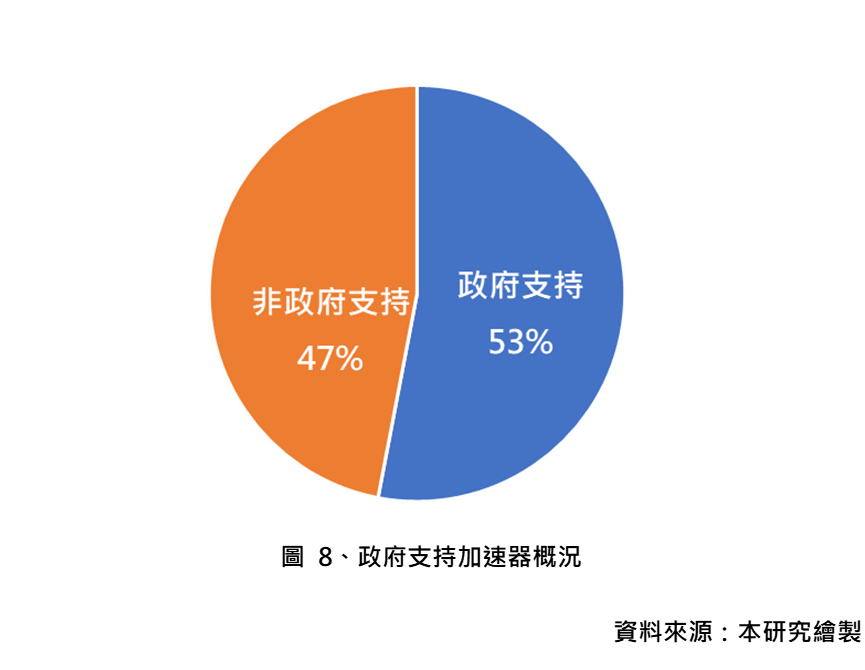

關於政府對加速器的支持,中央部會如國科會、教育部、中企署、文化部,地方政府如新北市政府、桃園市政府以及新竹縣政府,也都藉由加速企設立或補助來協助新創成長加速;營運中之加速器有44家由政府設立或取得政府補助,占比53%;非政府支持之加速器則有39家,占比47%。

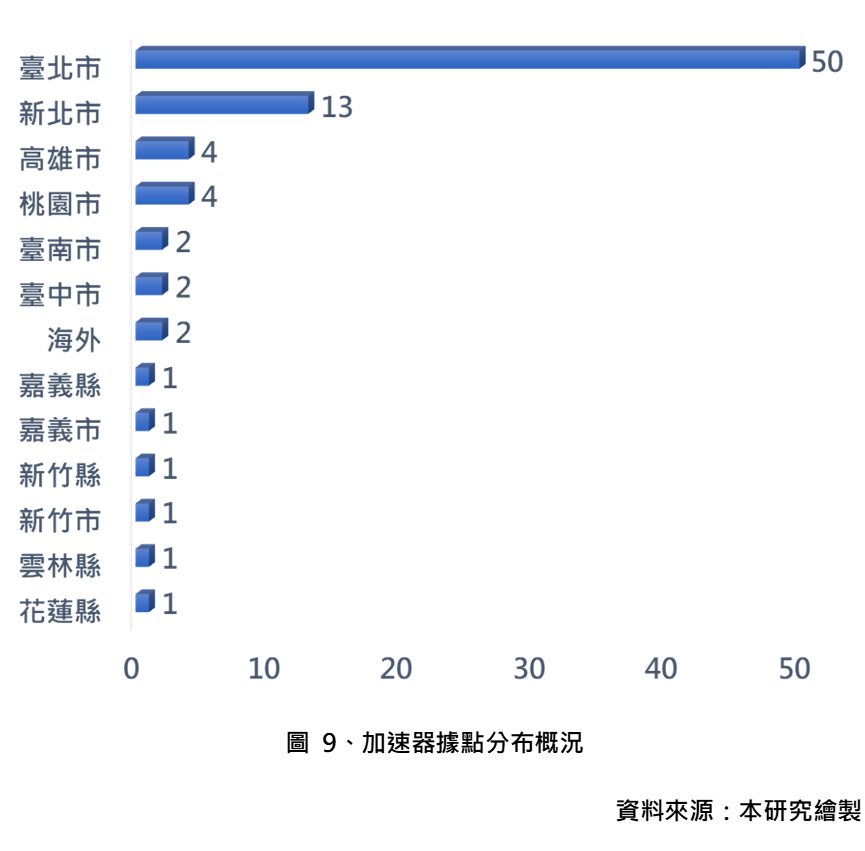

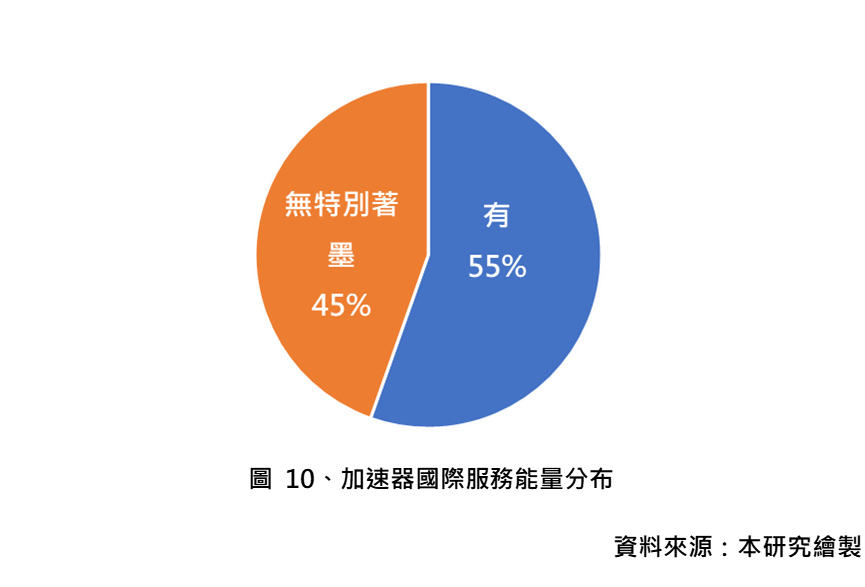

以設立地點來觀察,加速器設立與新創主要分布地區息息相關,以北部地區為主雙北與桃園地區合計有67家加速器,六都中的高雄有4家,臺南、臺中則分別有2家。海外據點部分則有中華開發創新加速器與CCIA Tokyo Innovation Hub合作的「中華開發日本創新加速器」以及專注於印尼市場的「Rocketindo印尼火箭跨境電商加速器」。從加速器服務能量來看有46家,占比55%的加速器有國際服務能量;然而有37家,占比45%的加速器並不著墨於國際發展相關服務。

在歷次的盤點作業中,發現加速器的「存量」維持在一定的水準(2023年6月盤點全臺各縣市營運中加速器共計78家,2022年12月盤點數據則為85家),顯見加速器經營或服務的需求仍在,但新興科技與領域變化快速,加速器結構可能因此也會出現變化。為進一步了解為何創業加速器發展概況,以下將從經營者類型以及專注的領域或產業進行進一步的剖析。

與動輒數年長期進駐的育成中心不同,加速器通常以3個月或是半年為一期,在高壓的環境下迫使新創獲得急遽的成長;這就像升學補習的衝刺班一樣的效果。然而,隨著全球化與專業分工,風險高且獲利不易等因素下,過去可視為創投基金延伸事業的加速器,也有了明顯的變化;專業化與依託大企業的加速器計畫越來越多,以投資為獲利方式並恆常性經營的加速器越來越少。為進一步了解臺灣加速器發展的狀況,以下依據加速器之資源與優勢將其分為投資功能型、學研加值型、企業串接型以及資源輔導型等四大類,並加以說明。

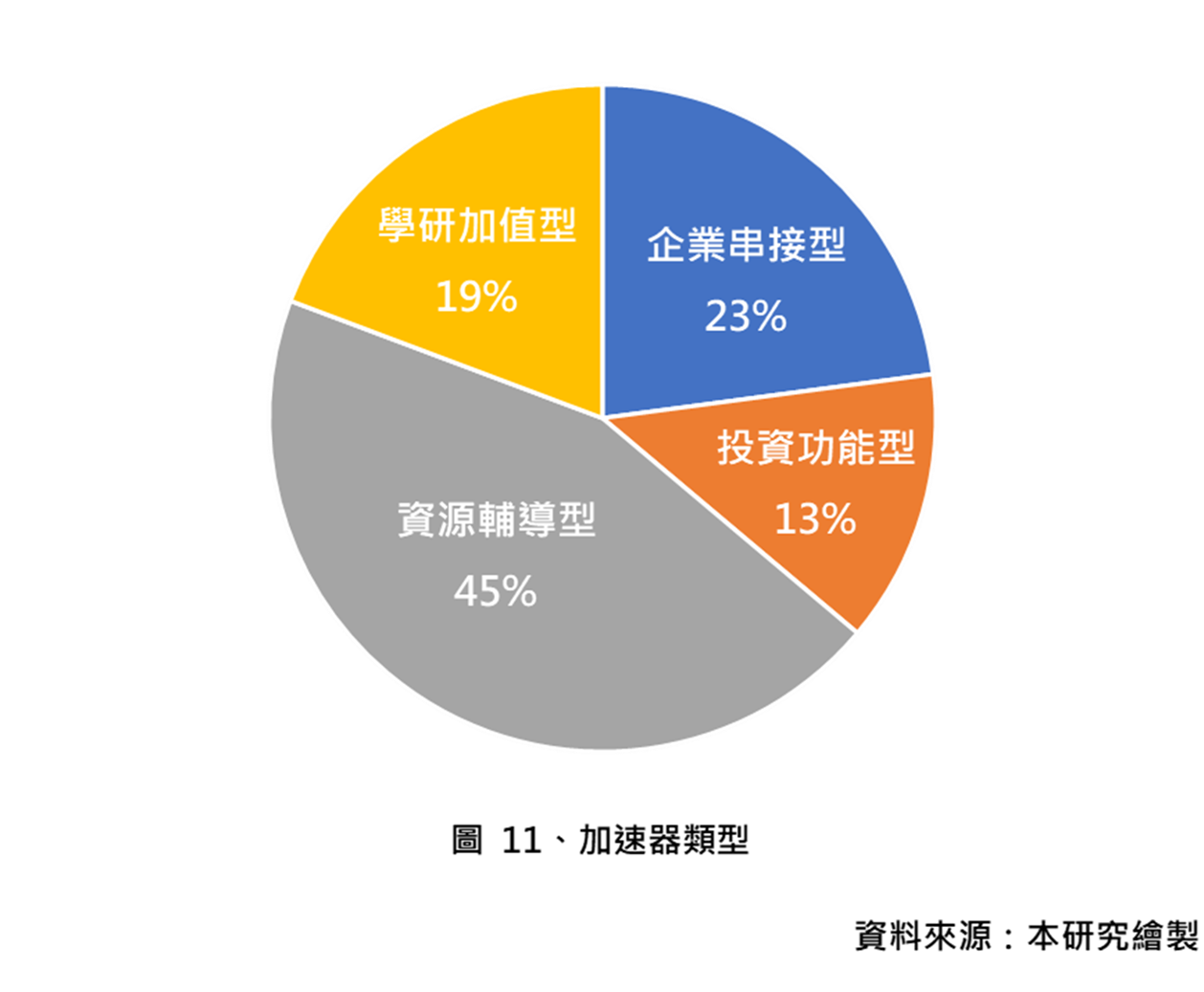

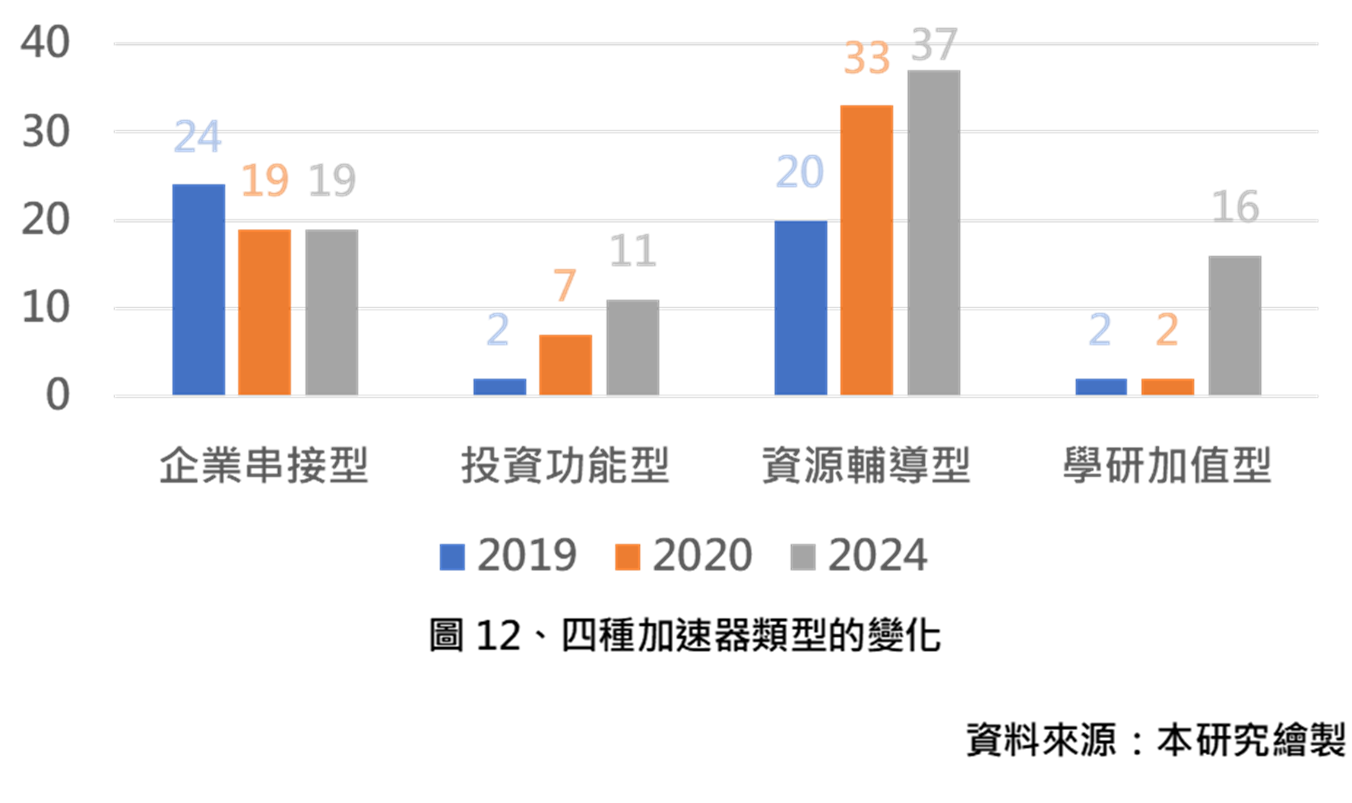

首先資源輔導型為加速器類型中數量最多者,37家,占比45% ;其次則是企業串接型有19家,23%;第三則是學研加值型,有16家,占比19%;最後則是投資功能型,有11家,占比13%。由2019年與2020年的加速器研究專文(徐慶柏,2019;徐慶柏、劉聖元,2020)中的數據可發現,加速器整體家數由2019年的48家,成長至2020年的61家,在2024年的盤點中進一步成長至84家;而企業串接型的加速器則是四種類型中唯一在家數表現沒有成長的類型。宏達國際電子與永齡基金會、鴻準集團在2016年分別參與加速器的設立,其後則是2018年中華電信與精誠集團,邁特電子則是在2019年;上述公司是以加速器形式協助並參與新創成長歷時最久的重要企業之一。

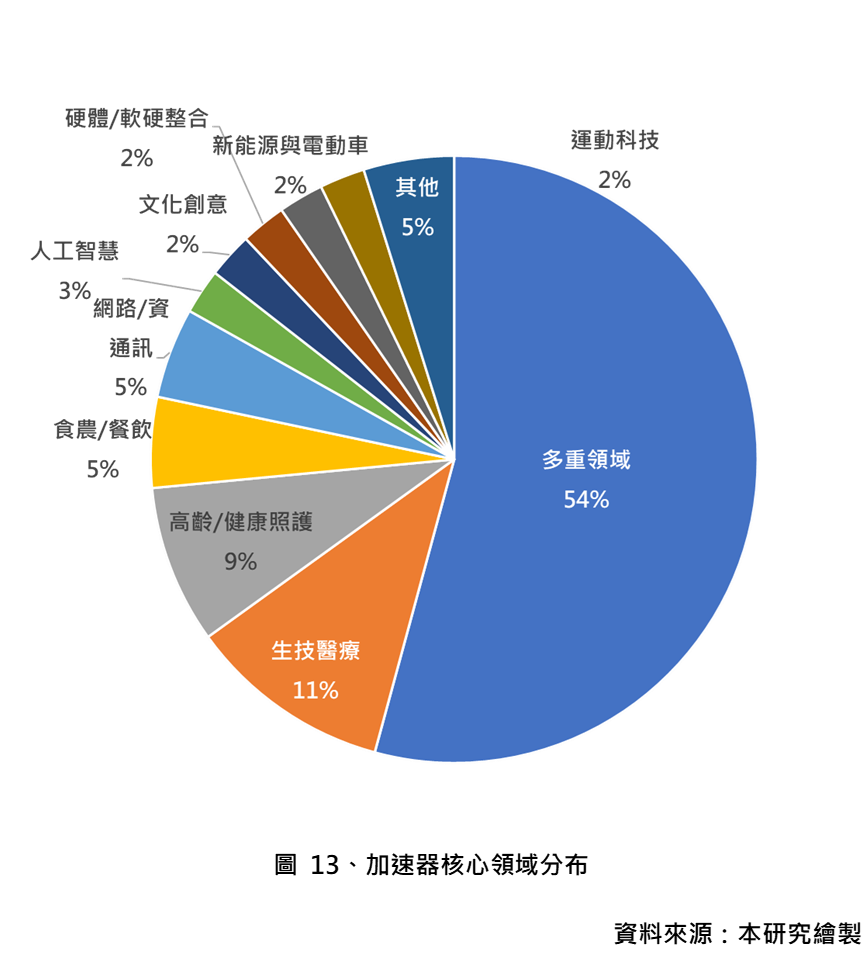

加速器的設立依據涉利者以及參與者的目而各有不同的關注領域。觀察創業加速器培育的新創領域可以發現,過半的加速器(45家,占比54%)所扶植的新創通常不限領域(或扶植的領域超過4個),只要符合商業模式創新或是技術創新通常都是協助對象。第二多的領域則是生技醫療類的加速器(9家,占比11%),而這也相當符合國內外對於早期投資的趨勢,隱含早期投資者、新創培育者如果願意投入在生醫產業,新創企業將有機會獲得更高的發展空間,相信未來臺灣主要的成長動能中,生醫產業會是重要的貢獻者之一。

第三個熱門領域則是高齡與健康照護類型(7家,占比9%),此領域加速器數量增加與政府政策引導有關。另外在食農/餐飲、網路/資通訊等領域也都各有4家加速器投入(占比5%)。

進一步從經營者的類型進行觀察。由於單一類型的經營者在資源、領域以及專業度可能受到侷限,要進一步破局、達到促進創新並商業化的效果,跨業、跨領域合作會是很好的策略之一。例如:社團法人/財團法人、管顧/專業(會計、法律或專利相關諮詢服務機構)等,也都會與創投基金、加速器或企業合作經營加速器,藉以達到不同的合作目的。

重要觀察與結論

在生態系的成員中,新創聚落、育成中心與加速器各有其功能;以協助新創的期間來看,新創聚落最久,其次則是育成中心,最短則是加速器(通常3至6個月,最長一般不會超過1年)。

在新創聚落遍布全臺的情況下,對於新創聚落而言,掌握當地的創業生態系是最基礎的工作。由於新創聚落有很高的比例由中央或地方政府投入資源成立,因此創業聚落肩負了政策資源的投放與資源轉化任務,也因此聚落的「賦能」成為新創聚落須持續強化的「能力」。如此一來,面向地方的聚落能與具國際服務能量的聚落,以及海外據點進行分工,做好資源與服務串接。例如:將在地孵化好的案子推薦給具國際服務能量的聚落,以及海外據點;或是海外據點向具國際服務能量的聚落引介對落地臺灣有興趣的國際新創,或甚至在生產開發方面,需要在地的產業鏈結,更可透過面向地方的聚落進行串接。

在加速器的觀察方面,現有企業需要找到未來轉型或發展的動能與契機,與新創企業合作會是很好的方向之一。企業可以透過政府專案的補助,嘗試透過加速器經營的方式與新創合作,並適時引入學研的技術開發能量,進行新產品或新生產模式開發。一方面新創可以加速完成概念驗證、找到初期市場需求,對於企業而言透過與數家新創接觸與合作,也可以增加對不同領域發展的試驗機會,逐漸凝聚成未來發展方向以及成長動能。