【新興領域/2022.4焦點】2022年第一季全球數位醫療投資吹起寒風

COVID-19這場全球性傳染性疾病大流行對醫療系統、病患照顧及生醫產業產生相當的衝擊。數位醫療有別於傳統醫療模式,可打破地理限制及時間框架,提供無接觸、全天候不間斷且即時監測的功能,保障醫生與病患間的安全性,同時可提供良好的問診、治療與照護服務。疫情驅動的需求激增下,數位醫療加速落地與普及化,也使得2020~2021年數位醫療不斷刷新早期投資的新高紀錄。進入2022年後,越來越多國家逐漸解封,疫情期間民眾依賴的遠距醫療、虛擬照護模式能否持續廣泛被使用,而紅紅火火的數位醫療投資是否一路亮綠燈呢?本文將剖析2022年第一季全球與美國數位醫療早期投資趨勢、投資風口與亮點獲投案例,讓關心這個領域的新創與投資人掌握最新的投資資訊。

一、COVID-19加快數位醫療產業發展腳步,過去兩年早期投資不斷創紀錄

從2020年爆發COVID-19這場全球性傳染性疾病大流行,對醫療系統、病患照顧及生醫產業產生相當的衝擊。數位醫療有別於傳統醫療模式,能夠打破地理限制及時間框架,提供無接觸、全天候不間斷且即時監測的功能,保障醫生與病患間的安全性,同時可提供良好的問診、治療與照護服務。各國政府因應疫情,緊急放寬遠距醫療法規並給予經費資助,加速非接觸式、遠端生理量測與通訊問診等數位醫療科技發展。根據BBC Research在2021年12月的報告指出,全球數位醫療技術市場將從2021年的1,747億美元成長到2026年的3,848億美元,2021-2026年期間的複合年平均成長率(CAGR)為17.1%,反映了在這場世紀之疫後,加快遠距醫療、虛擬照護的採用,使得數位醫療市場得以快速成長。

在數位醫療需求暴增的驅動下,2021年全球數位醫療早期投資以倍增的金額再次改寫2020年記錄。進入2022年後,隨著疫苗大規模施打,加上Omicron確診者多以輕症或無症狀居多,許多國家已全面解除維持社交距離規範,陸續恢復日常生活的軌道。在這種情況下,是否對數位醫療的投資造成影響?本文將蒐集國際重要機構對數位醫療新創的投資的數據與盤點Crunchbase Database資料,解讀2021年第一季全球與美國數位醫療早期投資趨勢、投資風口與亮點獲投案例。

二、2022年第一季全球數位醫療投資與退場趨勢解析-寒風吹來,投資降溫

近期StartUp Health、RockHealth與CB Insights等機構陸續發布今年第一季數位醫療的Pre-IPO投資數據,不過統計結果出現分歧,RockHealth與CB Insights投資金額統計一致指出投資降溫趨勢,但StartUp Health則認為維持2021年的投資力道。統計結果出現方向分歧,主要可能與各家對數位醫療的範疇認定不同,以及所掌握的資料集多寡有所差異所致。本文將採用統計結果方向一致的CB Insights與RockHealth報告數據作為本文分析的素材。

《重點1-整體投資》2022年第一季全球數位醫療投資降溫,投資金額較上季減少36%

根據CB Insights的統計,2022年第一季全球數位醫療的投資(Pre-IPO)件數為653件,金額為104億美元,分別較上一季(2021年第四季)雙雙減少8%與36%,相對於去年同期,投資件數與金額也同樣下降9%與17%。其中數位醫療投資件數降至近五季最低,而投資金額更是降至近六季最低。報告中指出,相對於金融科技或零售科技,第一季數位醫療投資金額環比降幅明顯高出前二個行業的18%與11%。然而造成第一季數位醫療投資金額驟降的原因,主要是主導整體投資景氣的關鍵驅動力-鉅額投資交易(單筆投資金額超過1億美元者),在第一季失去成長動能,投資明顯降溫所致。

此現象反映出疫情為數位醫療帶來的紅利已經逐漸在稀釋中,但若跟疫情前的2019年相比,投資件數雖相當,但投資金額仍明顯高出甚多,顯示疫情期間,在貨幣寬鬆政策與股市頻頻創新高的帶動下,讓閒置資金在追求高報酬的情況下,熱錢湧進早期的私募資金市場,導致企業估值水漲船高,也墊高了數位醫療的投資金額。

圖1 全球數位醫療獲投趨勢

《重點2-鉅額投資》資金退潮與轉向,數位醫療首當其衝,今年第一季鉅額交易金額腰斬

根據CB Insights統計,2022年第一季全球數位醫療鉅額交易件數由去年第四季的43件萎縮37%至27件,鉅額投資金額更是呈現腰斬現象,由92億美元下降52%至44億美元,為2020年第三季以來的最低,反映資金已逐漸由數位醫療轉向至其他領域,如金融科技與區塊鏈。

鉅額投資交易在數位醫療扮有舉足輕重的地位,以2021年第四季而言,鉅額投資交易僅占6%,就撐起了數位醫療整體投資的57%。然而第一季隨著鉅額交易的降溫,件數與金額占比下降至4%與42%。

若就地區分布來看,第一季數位醫療鉅額交易27件中有21件、44億美元投向美國,雖較上一季萎縮很多,但鉅額交易件數與金額占比(78%、83%)高於美國數位醫療投資占全球數位醫療投資的占比,顯示具有充沛的投資基金與一流的新創團隊優勢條件下,讓美國比其他國家更敢用重金擁抱數位醫療新創。

圖2 全球數位醫療鉅額投資交易趨勢

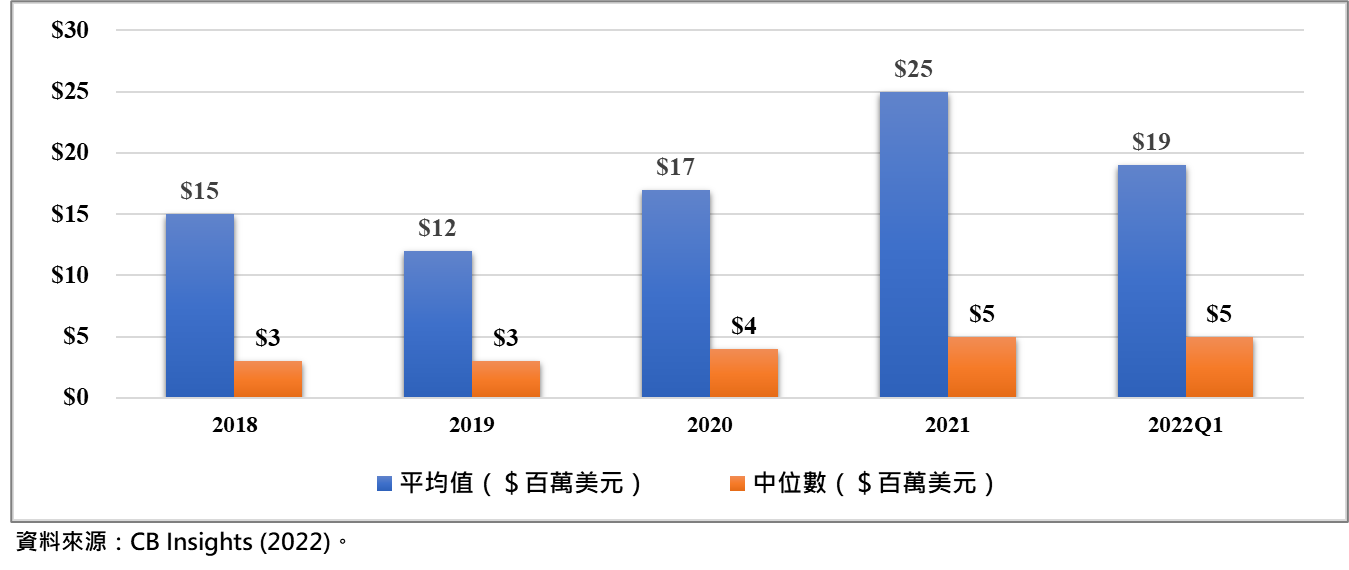

《重點3-投資規模》第一季數位醫療平均投資規模下滑,中位數維持在500萬美元

受到鉅額投資交易降溫的影響,2022年第一季數位醫療平均投資規模從2021年的2,500萬美元下滑至1,900萬美元,降幅達24%。不過,投資規模中位數為500萬美元,維持與2021年相同的水準。

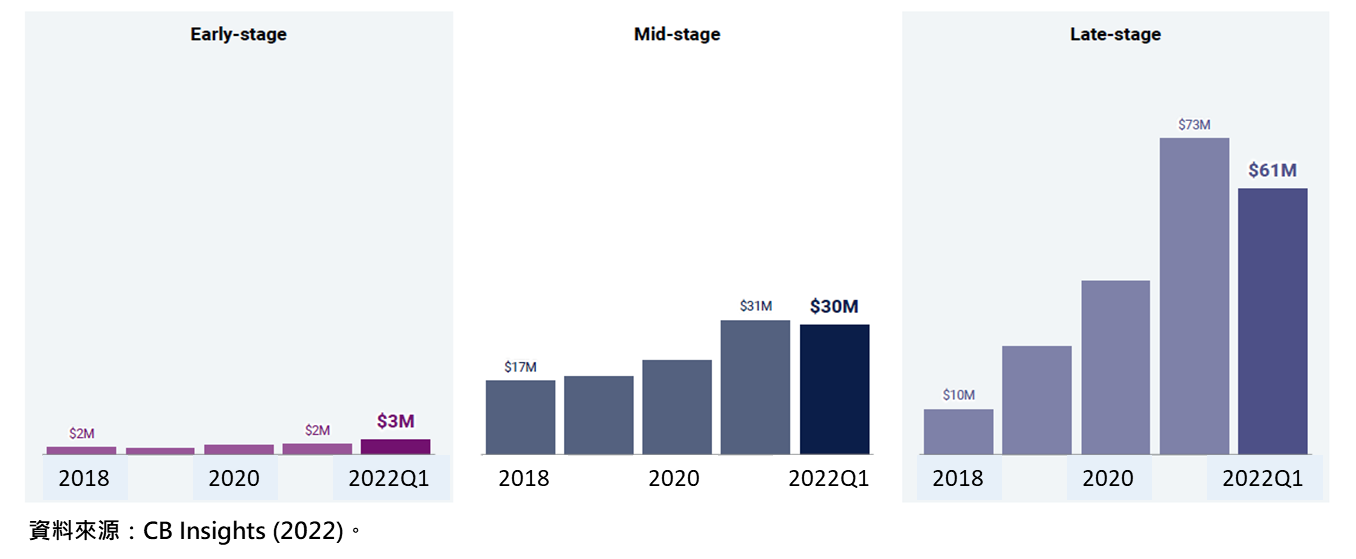

從交易規模的中位數與平均數變化,應與第一季數位醫療超大規模的投資案件減少有關。若從不同階段的交易規模來看,也可以獲得驗證。如第一季數位醫療早期階段的投資規模中位數為300萬美元,較上一季200萬美元增加100萬美元;中期階段的投資中位數雖略幅下跌,但大致維持在3,000萬美元的水準;降幅最大的是後期階段的交易中位數,由上一季的7,300萬美元減少16%至6,100萬美元,此凸顯了後期階段估值過高,加上去年歐美數位醫療領域新創IPO後的股價普遍表現不佳,導致今年第一季投資人對後期階段的募資案件持謹慎態度,不敢追高。

圖3 全球數位醫療投資規模平均值與中位數趨勢

圖4 全球數位醫療各階段的投資中位數

《重點4-募資旅程》A輪到B輪募資之路變長,由18個月上升至20個月

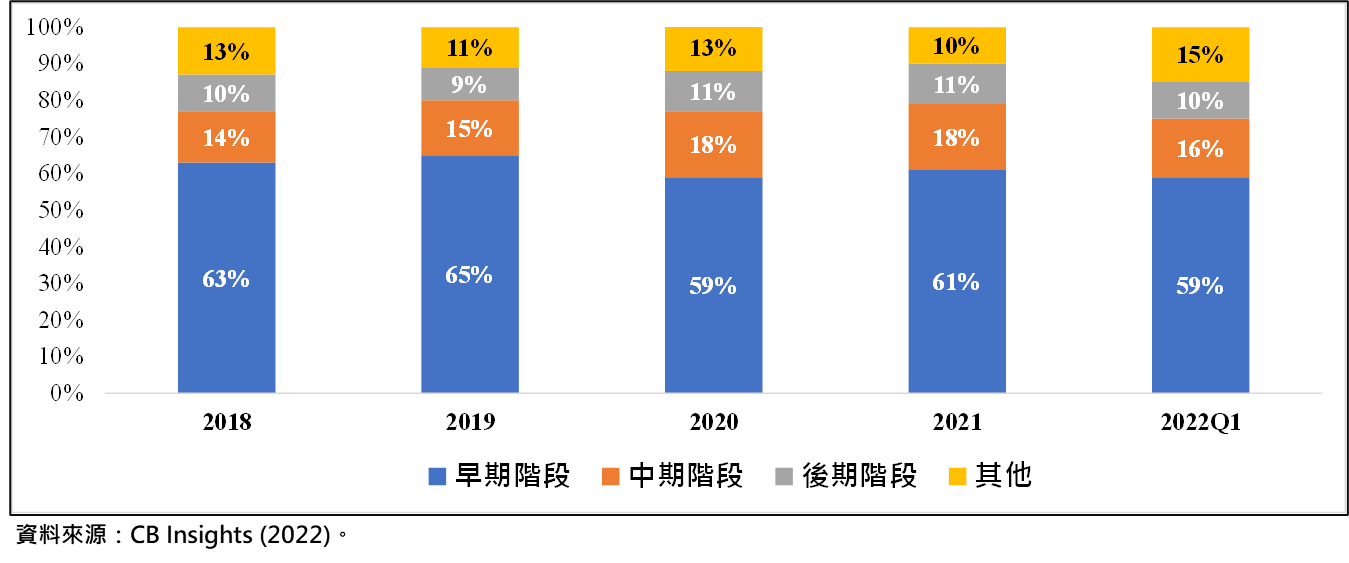

2022年第一季數位醫療投資件數仍由早期階段(輪子輪到A輪)所主導,占比為59%,低於2021年的61%。其次是中期階段(B輪到C輪)件數占比16%,也同樣低於2021年的18%;後期階段(D+輪)件數占比亦微降至10%,相反地,其他類別(如PE、未揭露)的件數占比上升至15%。

進一步觀察第一季獲投的數位醫療案件中,從種子輪/天使輪走到A輪募資所需時間的中位數減少至16個月,較2021年減少1個月,加上前述早期階段的投資中位數上升,顯示投資人害怕錯過具潛力的早期案件,持續關注與搶投數位醫療新創。然而今年第一季A輪到B輪募資案件所需的時間卻拉長2個月,由2021年18個月增加至20個月。B輪到C輪所需募資時間則減少1個月至16個月。通常邁向B輪募資的意義是新創企業已經取得產品市場的匹配度,但是營收仍未達規模經濟,因此持續需要大量外部資金支持。C輪募資階段的公司則是已達規模經濟,正準備向新市場擴張、收購其他業務或開發新產品,通常C輪公司都希望將其產品從本國帶到國際市場。從第一季A輪到B輪募資時間拉長,反映出投資降溫讓投資人對這一群尋求B輪資金進行規模經濟的新創,持保守觀望的態度,但對已通過B輪考驗,尋求C輪資金朝向大規模放大的新創,投資意願提高甚多,使得成功募資所需的時間縮短中,因此,B輪是一個關鍵關卡。

圖5 全球數位醫療投資件數占比-按各階段

圖6 全球數位醫療新創邁向各階段募資所需的月份中位數

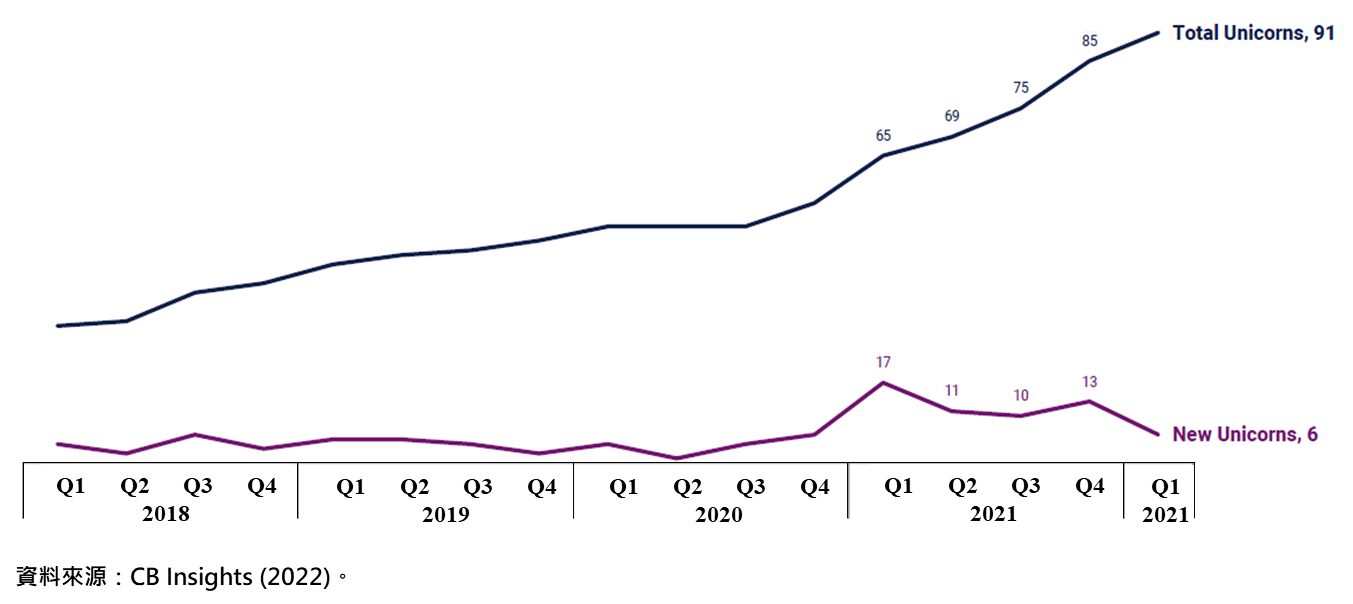

《重點5-獨角獸趨勢》受到鉅額交易降溫,第一季數位醫療新增獨角獸減少

隨著鉅額交易量的下滑,也反映在新增獨角獸家數減少上。估值超過十億美元的數位醫療獨角獸企業累計達91家,過去五個季度呈現直線上升的態勢。每季新增獨角獸的數量在2021年第一季達17家後逐漸縮減,2021年第四季回升至13家,但2022年第一季又下滑為6家,家數下滑幅度高達54%。

圖7 全球數位醫療獨角獸總家數與新增家數

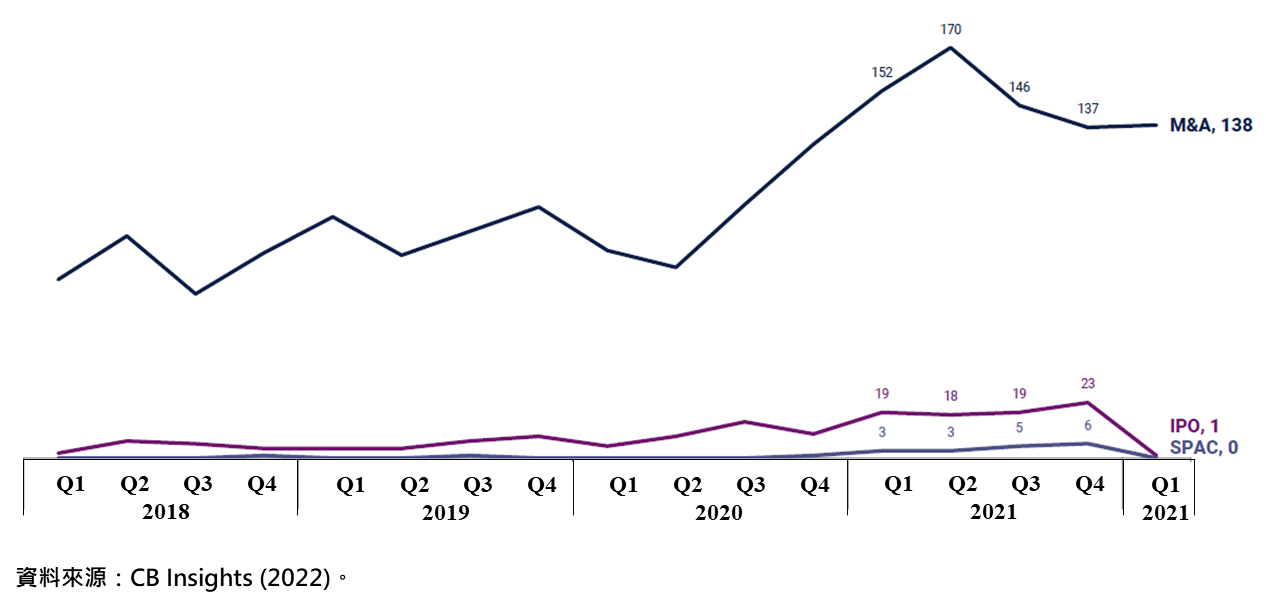

《重點6-退場趨勢》第一季數位醫療IPO與SPAC家數降至谷底,M&A支撐退場

2021年全球主要股市屢創新高的現象,在2022年第一季已不復見。在通膨屢創新高、大宗商品價格勁升、緊縮貨幣政策與烏俄戰爭四大利空因素,打擊市場信心,許多投資人在季末拋售持股,股價下滑。如2022年第一季美國那斯達克生技指數(NBI)下跌11.9%,還高於大盤4.6%的跌幅。因此,影響了數位醫療企業IPO的意願,出現了第一季僅有1家心理健康企業IPO的現象,而透過SPAC上市更是一家都沒有。在私募資金市場降溫,加上公開股市瀰漫著看跌氣氛,打擊新創上市的信心,讓數位醫療企業只能將退場重心放在M&A的途徑,從2022年第一季有138家透過M&A退場得到驗證,這個數字還高於上一季的137家。

圖8 全球數位醫療退場家數

三、RockHealth 2022年第一季美國數位醫療投資趨勢-逆風開局,投資轉趨保守

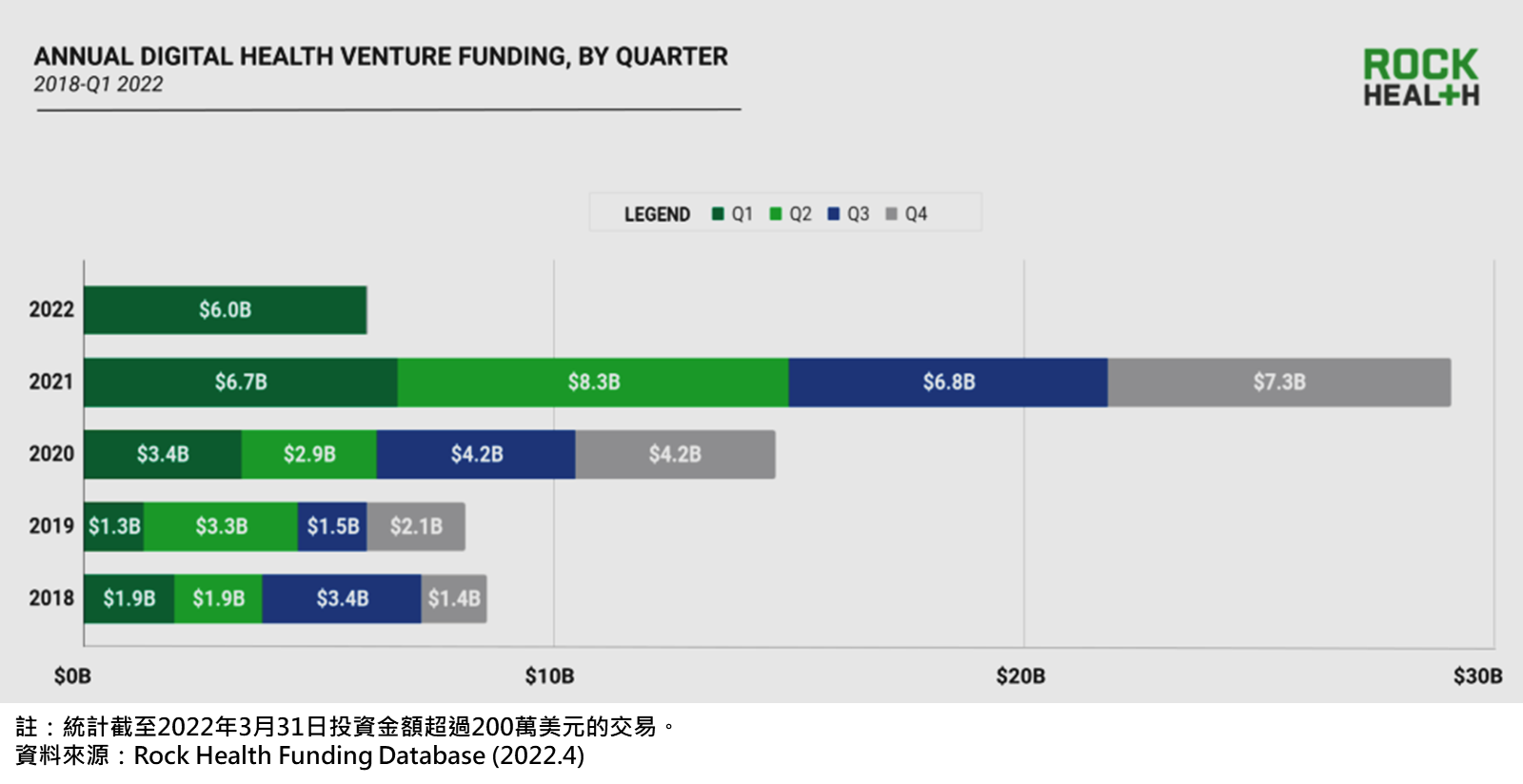

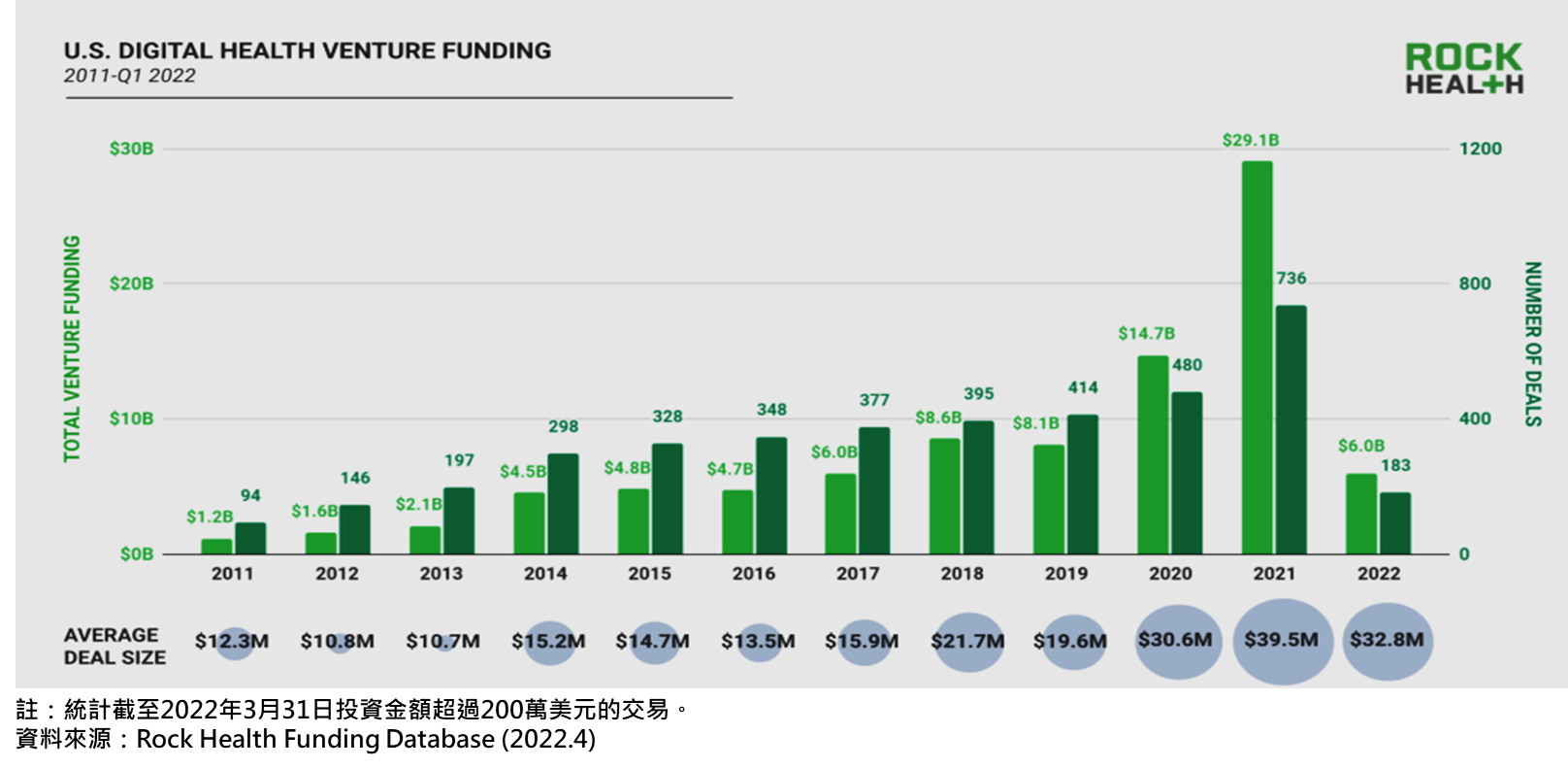

《重點1-整體投資趨勢》美國2022年第一季數位醫療投資金額為近五季最低

2021年是美國數位醫療投資大突破的一年,2022年以來,供應鏈中斷、能源短缺、通貨膨脹、貨幣政策轉向與烏俄戰爭等因素成為數位醫療領域投資的風險變數,也使得投資人轉趨理性保守。根據美國醫療領域新創加速器RockHealth的最新統計,2022年第一季度美國數位醫療投資為183件,總投資金額為60億美元,平均交易規模為3,280萬美元。與2021年第四季67億美元與2021年的季平均交易規模3,950萬美元相比,今年第一季數位醫療投資明顯降溫,特別是投資金額更降到近五季金額最低。

圖9 美國數位醫療投資金額-按季

圖10 美國數位醫療投資件數、金額與平均規模

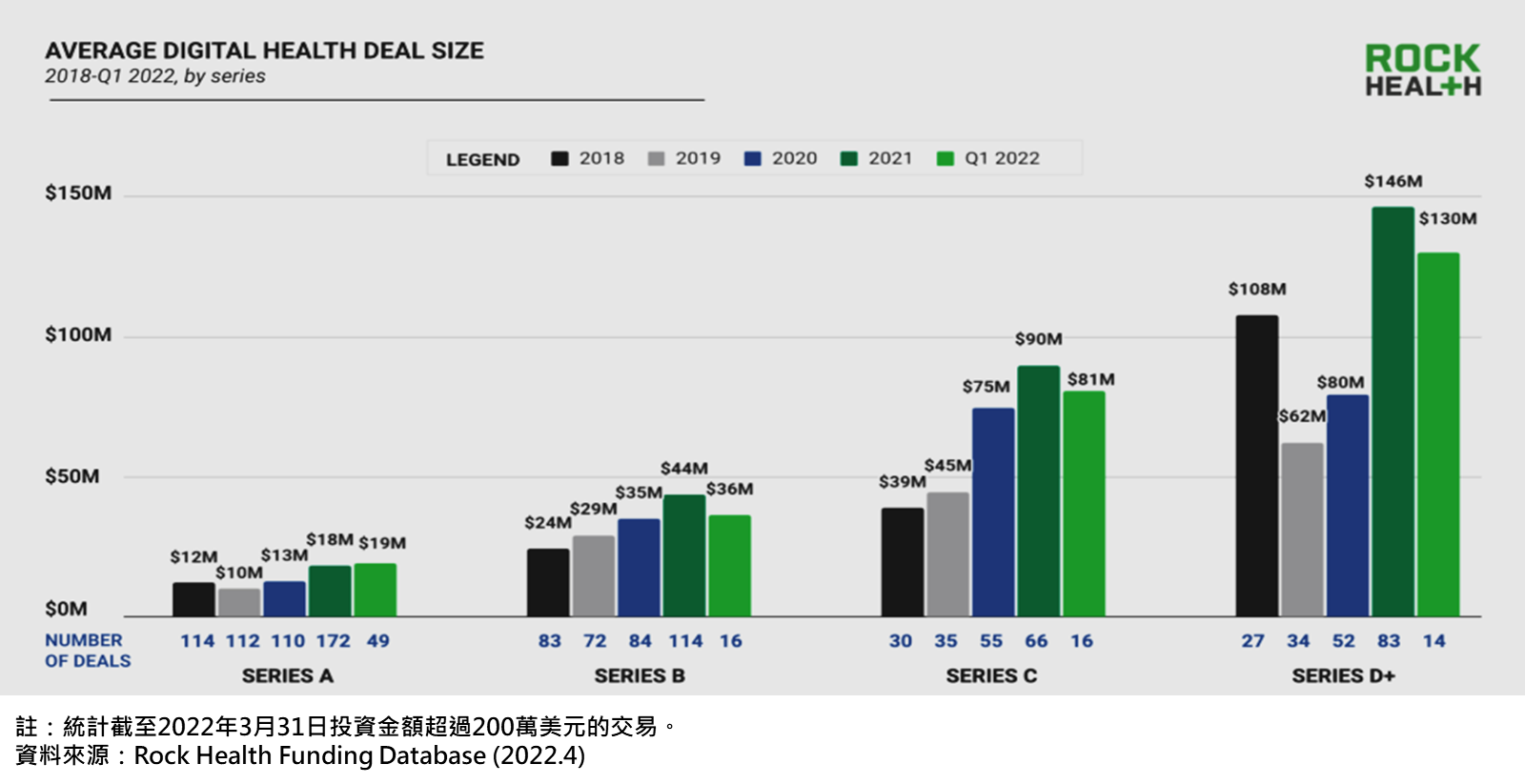

《重點2-階段投資規模》第一季除A輪募資平均規模上升外,其餘階段皆呈現下滑

2022年第一季數位醫療投資金額較上季減少一成,平均投資規模則較去年平均減少17%,進一步觀察各輪次投資平均規模,可以發現除了A輪投資平均規模較去年全年平均成長外,B、C、D+輪的平均投資規模均呈下降,顯示投資人趨於保守觀望。

圖11 美國數位醫療各輪次之投資平均規模

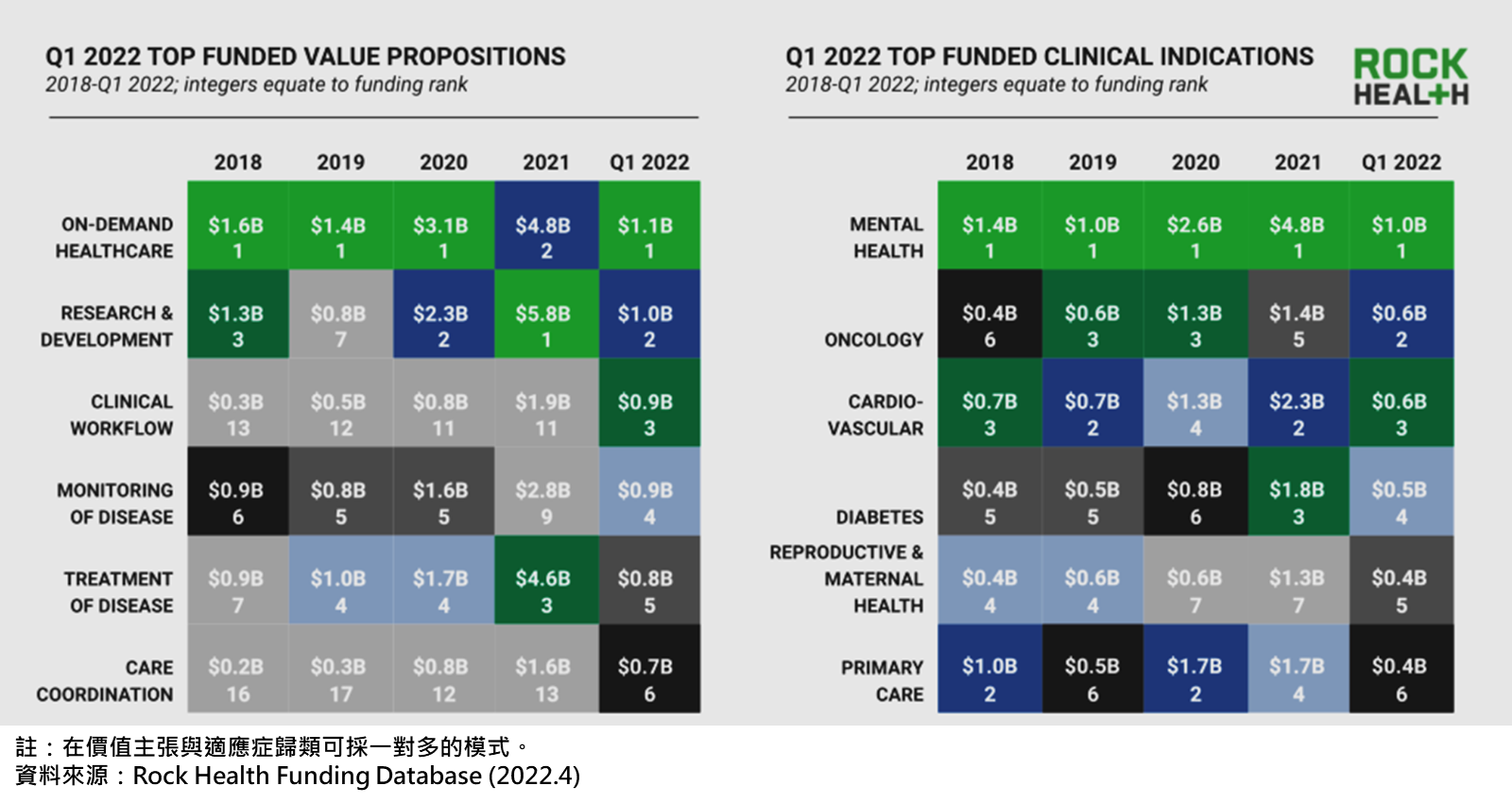

《重點3-投資風口》美國數位醫療2022年第一季早期投資風口

1.依企業價值主張來分類:「隨選需求醫療服務」重回投資金額首位

依新創價值主張來分類,根據Rock Health收錄的美國數位醫療投資數據顯示,「隨選需求醫療服務」(On-demand healthcare)第一季投資金額為11億美元,再度奪回冠軍寶座。與去年平均季投資規模12億美元相比,顯示投資規模下降。以58億美元拿下2021年投資榜首「促進生物製藥和醫療技術研發」(R&D catalyst),在今年第一季以10億美元降為第二名。而臨床工作流程獲得8.88億美元,名次上升了8位至第三位。這一類別包括減少或卸載臨床醫生任務的參與者,包括:AI驅動醫學轉錄平臺(DeepScribe,3,000萬美元)、複雜的護理工作流程(Memora Health,4,000萬美元)或臨床監測(Decisio,1,850萬美元),這反映因疫情造成醫療系統人員大辭職潮後的迫切需求。

2.依臨床適應症來分類:「心理健康」持續為投資人重金押注的適應症

至於特定的臨床或疾病領域投資分布,在2022年第一季的投資流向中,投資者繼續為心理健康領域提供資金,以10億美元保持領先地位,領先其他的適應症;包括:美國線上心理治療平臺的Lyra Health再完成F輪2.35億美元的投資、兒童心理健康護理平臺Brightline完成C輪1.05億美元的投資。第二名為癌症治療領域的6億美元、第三名為心血管疾病治療的6億美元、糖尿病治療名次下降一名至第四名,獲投5億美元;值得注意的是,支持生殖和孕產婦健康領域獲投4.24億美元,自2019年以來首次重新進入前六名。

雖然2022年第一季度的投資分布與2021年有所不同,但目前每個類別的資金數量仍然太少,必須持續關注第二季的資金是否會恢復到舊的最愛或繼續朝著新的方向發展,才能對今年投資趨勢變化做出判斷或預言。

圖12 美國數位醫療次領域投資件數熱力圖

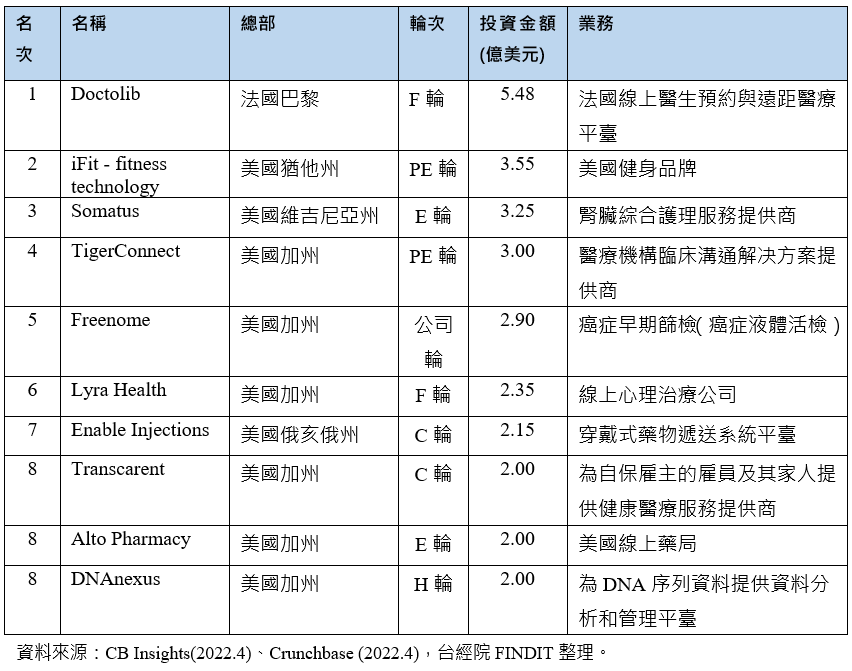

四、2022年第一季全球數位醫療獲投金額前十大交易

本文蒐集CB Insights報告與盤點Crunchbase資料庫,找出2022年第一季股權投資金額前十大交易,入榜門檻為2億美元。除了Doctolib為法國企業外,其餘九家均為美國企業。前三名依序為法國線上醫生預約與遠距醫療平臺Doctolib,獲得5億歐元(約合5.48億美元)的投資,傲視群雄;其次是美國健身品牌iFit (3.55億美元)、美國腎臟綜合護理服務提供商Somatus(3.25億美元)。第四名為醫療機構臨床溝通解决方案提供商TigerConnect,獲得3億美元的投資。第五名是經常名列數位醫療投資排行榜的癌症早期篩檢(癌症液體活檢)代表性新創Freenome,再度獲取2.90億美元的資金。

第六名為線上心理治療公司Lyra Health(2.35億美元)、第七名為穿戴式藥物遞送系統平臺Enable Injections(2.15億美元),第八名共有三家,獲投資金均為2億美元,分別是為自保雇主的雇員及其家人提供健康醫療服務提供商Transcarent、美國線上藥局Alto Pharmacy、為DNA序列資料提供資料分析和管理平臺DNAnexus。

表1 2022年第一季全球數位醫療獲投金額前十大交易

以下分別簡述第一季前十大交易的內容:

1.法國線上醫生預約平臺Doctolib募得5億歐元,成為法國最有價值的獨角獸企業

Doctolib成立於2013年,總部位於巴黎,主要提供線上醫療預約管理服務,使用者每月支付訂閱費用使用其軟體。該公司的軟體平臺可以為醫療服務提供者安排就診時間,為患者方便快捷預約醫生。此外,也提供線上看診服務,醫生與患者可進行視訊問診,結束後自動向患者發送數位處方和線上帳單。3月15月,Doctolib宣布完成5億歐元F輪募資,投後估值為58億歐元,成為法國最有價值的獨角獸企業。本輪募資由Eurazeo領投,現有投資者 Bpifrance和General Atlantic也參與了本輪募資。Doctolib聲稱這筆資金將使其能夠在未來5年內,從法國、德國和義大利等國30個城市聘用3,500名新員工。該公司還將透過新産品將其服務擴展到預約之外,包括面向醫療保健專業人員的即時消息服務和整合醫療文件的平臺。目前,已經有6,000萬歐洲人在使用Doctolib來尋找醫療保健專業人員、進行醫療預約、進行遠距看診或管理他們的健康。

2.全球健身和內容訂閱品牌iFIt - fitness technology獲得3.55億美元的投資

iFIT Health & Fitness是線上健身和互動內容領域的全球領導者,擁有廣泛的iFIT ®和Sweat ®串流媒體平臺產品組合,以及具高度創新健身設備品牌NordicTrack ®和Proform ®。iFIT在2022年2月28日宣布獲得3.55億美元投資,由專注於健身領域的私募基金L Catterton領投。此次募資將投資iFIT的領先品牌、內容庫和產品供應更加集中,用以提升會員體驗,讓會員業務進一步成長。由於已上市的家庭健身公司Peloton的股價急速下跌及家庭健身需求的放緩,也波及iFIT的估值大幅縮水60%、CEO離職及大規模裁員的困境,原本在去年10月就要展開新一輪募資,但因為市場種種不利的條件而延遲到今年才進行募資。

iFIt由ICON Health & Fitness (簡稱ICON) 所有,該公司也是健身市場領導者NordicTrack、ProForm和Freemotion的母公司。iFIt專有的影音串流體技術可以讓用戶、iFIt教練和iFIt的智慧健身器材之間進行多方面的互動。iFIt可簡單調整健身器材的速度、坡度、下降和阻力,並與世界各地會員透過線上直播課程,與教練進行互動式訓練。目前iFIT在120多個國家/地區擁有超過730萬活躍會員。

3.腎臟病護理平臺Somatus完成3.25億美元募資

Somatus成立於2016年,總部位於維吉尼亞州,由一組世界一流的醫療保健運營商、成功的企業家和領先的治療腎臟疾病臨床醫生組成。Somatus在2月宣布完成3.25億美元超額認購E輪募資,估值超過25億美元。這筆資金將用於進一步擴大腎臟護理模式的影響力。Somatus與領先的健保計畫、健保系統、腎臟病學和基層健康醫療團體合作,為患有或有患腎臟疾病風險的患者提供綜合護理。Somatus的垂直整合臨床服務和技術可延遲或預防疾病進展,提高品質和護理協調性,並提高家庭透析方式的使用率和腎臟移植率。

4.為健康醫療產業提供協作平臺與通訊軟體的TigerConnect獲得3億美元的投資

TigerConnect為醫療機構臨床工作業務流程協作與人員溝通的解决方案提供商,該公司提供一個適用於iOS和Android系統的安全即時通訊應用程式,以及一個名叫TigerConnect的API,可以把安全的資訊整合到其他應用。TigerConnect可幫助醫生、護士和其他人員更有效地溝通和協作,從而提高生産率,降低成本並改善患者治療效果。TigerConnect得到4,000多家醫療機構的信任,保持99.99%的正常運行時間,每天處理超過1,000萬條消息。2022年1月11日TigerConnect宣布已從私募股權公司Vista Equity Partners募集了3億美元的成長股權投資。

5.癌症早期檢測Freenome再獲羅氏藥廠2.9億美元投資

Freenome成立於2014年,總部在美國南舊金山,致力於開發液體活檢技術,透過對血液中游離的DNA進行剖析,以診斷患者是否患有癌症。Freenome深度融合基因測序與雲端運算技術,採用自家設計的學習引擎-適應性基因組學引擎(Adaptive Genomics Engine,AGE)全面整合基因組中關於癌症的資訊片段,儘早找出更多癌症細胞的位置。該公司還在擴展其多組學平臺,其中包含目前嵌入的其他癌症類型的生物標誌物,以開發新適應症的測試,並且最近在檢測胰腺癌方面提供了有希望的數據。同時Freenome即將完成其註册試驗PREEMPT CRC™的招募工作。Freenome在2022年1月11日宣布獲得羅氏2.9億美元的投資,此前在2021年12月該公司才完成D輪3億美元募資,從成立迄今累計募資金額已超過11億美元。

6.為雇主提供員工心理健康解決方案的Lyra Health,已完成2.35億美元的F輪募資

Lyra Health成立於2015年,總部位於美國加州,是一家數位醫療新創公司,為企業提供員工心理健康問題的解決方案,發現並解決員工的心理健康問題。目前,焦慮和憂鬱已成為員工首要的心理健康問題,Lyra Health首先會和雇主溝通,製訂一份和員工進行交流的計畫。Lyra Health利用人工智慧技術,搭建了一個網路平臺,企業的員工可以透過Lyra Health平臺與高品質的心理治療師進行匹配,安排線上預約,儘快開始治療。同時,Lyra Health也會定期檢查病人的情況,觀察他們的心理狀況,確保他們的病情會好轉。Lyra Health已完成2.35億美元的F輪募資,本輪由Dragoneer領投,新投資者Salesforce Ventures和現有投資者Coatue也加入了該輪投資。Lyra Health成立迄今累計獲投9.1億美元。

7.穿戴式藥物輸送系統開發Enable Injections完成C輪2.15億美元的募資

Enable Injections, Inc.成立於2011年,總部位於美國辛辛那提,是一家開發和製造穿戴式藥物遞釋系統研究性平臺的公司。其開發的enFuse®是一種創新型藥物遞釋技術,可針對各種療法和疾病實施達50毫升的大容量皮下(SC)遞釋,並為患者和醫護人員提供安全、便捷且具有成本效益的靜脈注射給藥替代方案。該公司在2022年1月27日宣布2.15億美元的C輪募資。此輪投資由Magnetar Capital領投,同時收到來自GCM Grosvenor、Squarepoint Capital、Woody Creek Capital Partners及其他投資者新的機構投資。

8.Transcarent完成C輪2億美元募資,凸顯符合自保雇主需求的健康照護體驗日益成長

總部位於美國加州的Transcarent,成立於2020年,是一家為自保雇主及其家人提供健康和照護體驗的公司。透過Transcarent的數位應用程式提供類似醫療客服的體驗,用戶可在全天24小時透過簡訊或視訊電話與醫生聯繫。對於相對較嚴重的問題,公司將安排如手術、家庭護理、癌症和專家的第二意見,並確定治療患者的最佳醫生和/或醫院。自成立以來,Transcarent已為超過100萬名員工提供相關的服務,相當於超過20%的企業員工已經使用了該服務。Transcarent在2022年1月11日宣布已完成2億美元C輪募資,該輪投後估值達到16.2億美元,跨入數為醫療獨角獸行列。

9.Alto Pharmacy營業額翻倍,軟銀領投2億美元E輪投資

Alto Pharmacy創立於2015年,當時名稱為ScriptDash,是一家美國數位藥局,目前的服務內容不只是為民眾送藥,還提供醫師和診所開處方藥物的科技平臺。Alto Pharmacy推出一款患者應用程式,可以協助使用者訂購藥物,重新配藥,掌握成本,同時也可根據需求與藥劑師交流,以及與供應商或保險公司協調護理事宜。為解決事先授權、保險協調以及改善患者檢測等問題,Alto還銷售藥房管理軟體和供應商平臺。隨著醫療保健急於應對大流行病對虛擬護理解決方案的需求,Alto在過去兩年中營收快速成長,擴展到12個市場,年收入翻倍超過7億美元。在2022年1月27日Alto Pharmacy宣布獲得由軟銀集團的願景基金II領投的2億美元E輪投資,2015年募資迄今,Alto Pharmacy已完成7次股權募資,累計股權募資超過5.76億美元。

10.基因雲端平臺DNAnexus完成H輪2億美元募資

3月8日,總部位於美國加州山景城的雲端生物醫學數據分析軟體供應商DNAnexus宣布完成2億美元H輪募資,用以加速其技術在全球應用,將世界上複雜的多組學和臨床數據轉化為真實的見解和客製化治療。本輪投資由Blackstone Growth (BXG)管理的基金領投,現有投資者 Northpond Ventures、GV、Perceptive Advisors、Innovatus Capital Partners和Foresite Capital參與。

DNAnexus在2009年成立於美國,最初是從史丹福大學醫學院衍生出來,該公司結合了雲端運算和生物資訊學方面的專業知識,架設DNA數據的全球網絡。DNAnexus為政府、大學、醫生和製藥公司提供了一個雲端平臺,各機構可在雲端平臺上的DNA和其他臨床數據開展研發專案的合作。這種跨機構合作產生的大規模臨床、多組學和現實世界數據將推動下一波生物醫學見解和治療浪潮,特別是當前的COVID-19流行期間,這類為DNA序列資料提供資料分析和管理平臺更顯重要。如今,DNAnexus在48個國家擁有超過12,000名平臺用戶,並擁有前10名製藥公司中的7家和前10名診斷公司中的8家客戶。該平臺現在儲存超過65 PB的數據,自2015年以來每年成長70%。DNAnexus還與FDA獨家合作,為PrecisionFDA提供支持,這是一個安全、雲端的高性能平臺,使FDA研究人員和審查人員以及民間部門的贊助商能夠訪問,以在協作環境中使用數據和工具,進一步制定將多組學數據納入FDA提交的標準。

五、結語

從2020年起低利環境造成資金氾濫,熱錢進入早期投資市場,投資人在「錯失恐懼症」(fear of missing out,FOMO)的情結下,攸關全人類生命與健康的健康醫療領域,自然成為當紅炸子雞,讓投資人不惜重金押注籌碼的首選,讓數位醫療的投資屢創新高。

然而進入2022年,COVID-19變種、能源衝擊、通貨膨脹與股市轉為熊市等外部多個因素衝擊下,為數位醫療投資者帶來了波濤洶湧的訊號,今年第一季全球創投市場逆風開局,數位醫療的投資金額減少36%,更降至近六季最低,反映了投資者的謹慎態度。然而疫情大流行、法規和患者需求為健康醫療技術創造了一場完美風暴,數位醫療公司已重新定義健康醫療,即使未來後疫情時代,人們對遠距醫療、虛擬照護等需求可能會減少,但相信採用率仍較疫情發生前的比例高出甚多,因為人們已經驗證了數位醫療的可行性,並肯定它的價值。

參考資料

- StartUp Health,“StartUp Health Insights – 2022 Q1 Report”, https://reurl.cc/k10VV9

- CB Insights, State of Digital Health – Global | Q2 2022 Report.

- Crunchbase 資料庫。

- 林秀英,「【2022.04健康醫療動態】資金轉向警訊!? 3月健康醫療鉅額投資降至15個月以來最低」,台經院,全球早期資金趨勢觀測月報,2022.4,http://to.findit.org.tw/45t8z6

- 林秀英,「【新興領域/2022.3焦點】2022年2月健康醫療投資降溫,疫情加持的投資優勢漸失?」,台經院,全球早期資金趨勢觀測月報,2022.3,http://to.findit.org.tw/4659t3

- 林秀英,「【2022.02健康醫療動態】2022年1月全球健康醫療鉅額交易盤點:投資人重金押注基因療法」,台經院,全球早期資金趨勢觀測月報,2022.2,http://to.findit.org.tw/467hqh