【新興領域/2026.02焦點】在人工智慧大爆炸三年後,星系在宇宙中形成

「請幫我整理一段Python抓取API的程式碼」、「推薦2025年必看影集」、「我今天中午要吃甚麼?」,這一年,人們開始把生活中大至工作小至瑣事的問題交給AI解決,解決問題的第一步不再是爬文,而是扔出指令給ChatGPT等大型語言模型工具。自AI成為全球焦點以來,以技術為核心的應用工具在你我生活中的占比迅速飆升,即便2025年AI的進展在效率和實施方面開始面臨挑戰,但仍可以從人們的談話與行為中發現這項技術已與人類生活密不可分。本文藉由CB Insights發布的「State of AI 2025 Report」等文章摘要整理,回顧2025年AI發展狀況。

資料來源:snapbar

誰站在技術的核心,誰坐擁資金的青睞

自從AI工具問世以來,人工智慧開始全新的時代,2025年,全世界大小企業和個人用戶無不開始將AI工具納入工作流程與生活常用工具,儘管各方的使用程度有深有淺,共通點是大家對於人工智慧工具已司空見慣。

鉅額投資再度推高人工智慧領域年度獲投紀錄

資料來源:CB Insights

2025年全球人工智慧領域獲投達2,258億美元,幾乎是2024年的兩倍,共累積6,913筆交易紀錄,人工智慧相關應用技術在短短三年間飛快發展,隨著新技術與產品服務的推出,各行各業導入應用範圍也不斷擴大,整體產業如雪球奔馳般倍數長大,除了新加入的新創數量持續攀升,原先占領產業鋒頭的佼佼者也不斷獲得鉅額投資。2025年第四季以1,550筆交易獲得832億美元的累積獲投金額,論件數而言略低於第三季,但是以累積金額而言則整整多出近300億,顯現投資人將大把資金專注投入少數專案及新創中,與2024年相比,不管是平均數或是中位數都有所成長,其中投資金額高於1億美元的鉅額交易占2025年獲投金額約79%,而光是件數就幾乎是2024年的兩倍。

資料來源:CB Insights。

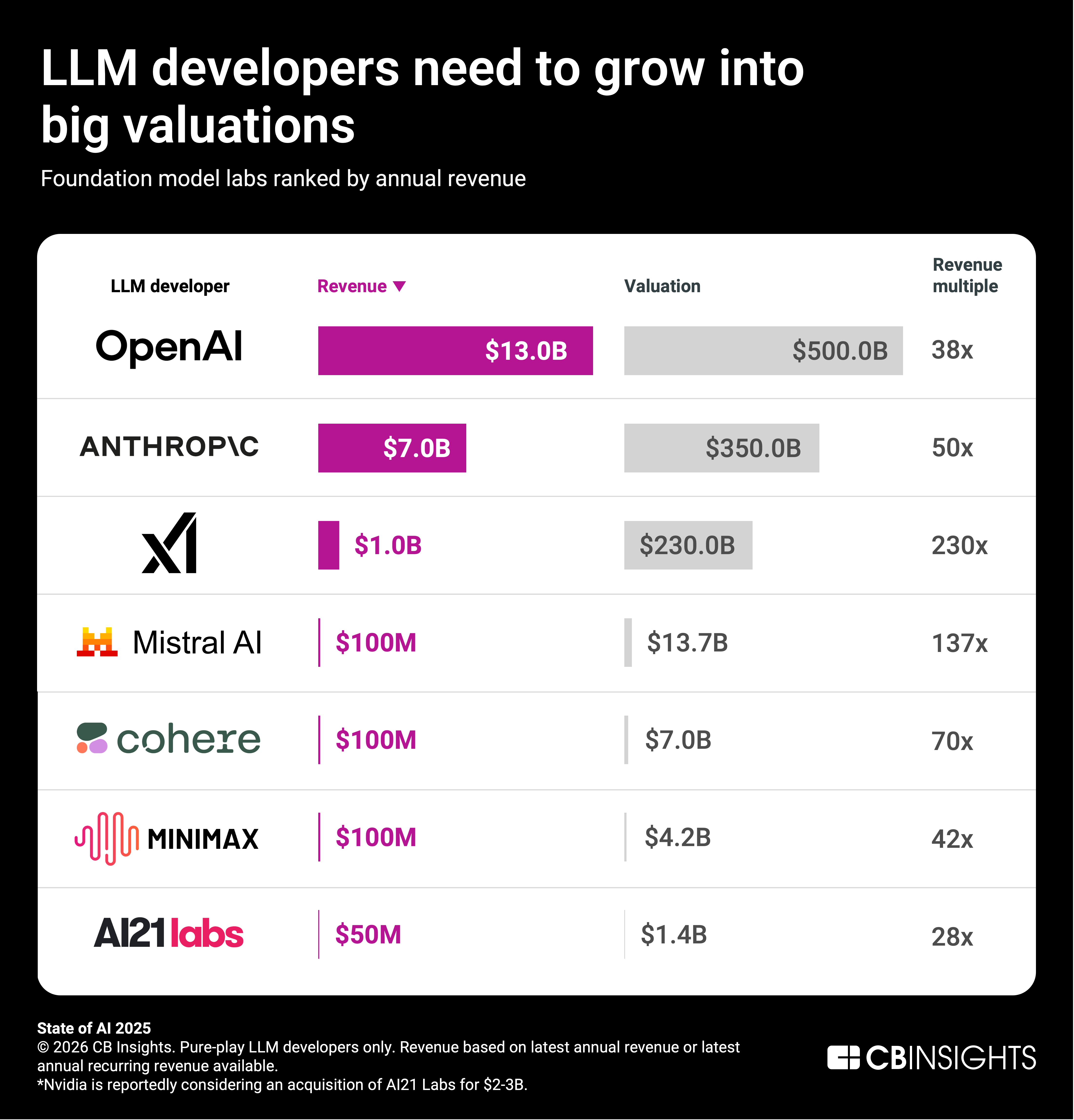

大型語言模型開發者的市場發展大大凸顯人工智慧領域發展現況,OpenAI、Anthropic和xAI共募得863億美元的資金,占整體人工智慧獲投總額約38%,其中第四季模型開發市場的獲投占整個人工智慧產業總金額的一半以上,儘管該領域在硬體、人才和能源上皆需耗費大量資金,投資者仍對其成長充滿信心,且在2026年1月xAI和Anthropic相繼完成200億美元和100億美元的獲投。模型市場分化成強者與弱者的現象越發明顯,隨著模型訓練成本上升,這場生存遊戲對於小型新創越來越不利,也漸漸開始出現小型新創被收購的現象。

2025年第四季新創獲投金額排行榜上的交易中,最受人矚目的非屬OpenAI於2025年10月獲得SoftBank投入225億美元的這一筆,早在4月SoftBank就宣布預計投入400億美元,並透過SVF2先完成75億美元的投資,加上此筆追加的225億美元以及第三方聯合投資人的110億美元,以410億美元的總投資金額完成年初的承諾,並在OpenAI的持股比例達11%,同一時間SoftBank出清Nvidia的持股,看似全新押注在OpenAI身上。此外,兩間企業以各持50%股份的方式在日本成立合資企業,為了將OpenAI的技術在地化並銷售給日本企業,其中首位客戶便是SoftBank,主要針對企業解決方案的AI應用,SoftBank表示將把這間合資企業所銷售的解決方案應用到自家各個業務部門,驗證其在產品開發和業務轉型的有效性,並傳遞專業知識經驗給其他企業,試圖在人工智慧熱潮中追求獲利。

緊追在後的是2025年11月獲得150億美元投資的Anthropic,由NVIDIA和Microsoft投資,其中Anthropic承諾將花費約300億美元購買Microsoft的雲端算力,並採用NVIDIA的新一代晶片技術,大模型開發商間的核武級戰爭參雜著硬體巨頭們的野心,這些別有深意的投資行動使生成式AI領域出現變化。自2025年底開始,OpenAI、Anthropic,以及Google彼此之間競爭越發激烈,開頭就以安全優先為策略的Anthropic在大模型正熱時,相較於OpenAI只是個把安全和規範嘴邊的膽小鬼,然而當AI開始進入企業後,這份踏實就獲得企業客戶的青睞,2025年底,據HSBC 的研究報告指出,Anthropic 在 AI 總支出中的市占率高達 40%,而 OpenAI 為 29%。

資料來源:Getty Images。

而今年,據a16z公告的第三屆企業級AI調查,雖然OpenAI仍是企業最常導入的AI工具,約有78%的企業在正式工作環境使用,但排名第二的Anthropic也快速提升占比,a16z調查了Global 2000中的100家年營收超過5億美元的企業CIO、VP,以及C等級的主管,原先OpenAI維持約六、七成的使用率,在2025年Anthropic幾乎是從零快速成長至44%,其中單純使用OpenAI工具的比例甚至是稍微下滑,本次調查顯示有高達81%的企業同時在測試與生產環境中,使用三種以上的不同模型,對於企業而言利用不同的模型來做不同的事已經越來越熟練,而在企業對這些AI品牌的支出中,OpenAI在2024年時占了62%、Anthropic為14%及Google為15%;但今年估計OpenAI只剩53%,Anthropic與Google則同時成長至18%。

機器人技術成為領頭羊

資料來源:CB Insights。

過去五年,機器人領域的份量可以說是搭著人工智慧市場的熱絡而跟著增長,據CB Insights報告,機器人軟硬體企業在2025年人工智慧獲投交易中占比最高,且該領域相較2024年貨投金額成長幾乎翻倍,整體而言,2025年人工智慧機器人新創公司的獲投交易與金額皆創下歷史新高,人工智慧的技術發展讓機器人從原先應用中跳脫,從工廠一路到日常生活中的任務,無論簡單或是複雜都將不是不可能,同時也促使物理人工智慧此一概念的推動,人工智慧2025年的獲投排行榜上也包含不少機器人領域的新創身影。

-

國防應用無人載具-Helsing、Anduril和Saronic

在全球人工智慧的競爭中,歐洲整體而言落後美國和中國,但是其競爭力在2025年正明顯增強,根據Crunchbase的數據,歐洲全年人工智慧新創公司獲得了221億美元的投資,遠高於2024年的126億美元,其中,2025年6月歐洲國防科技新創Helsing獲得約7億美元的D輪投資,該新創成立於2021年,在日益動盪和地緣風險加劇的社會下以國防科技為主軸的Helsing開始蓬勃發展,其核心技術是將人工智慧用於國防系統,以人機協同方式與其他競爭對手做區分,獲得這筆投資後公司估值達120億美元。

創立於2017年的Anduril,目標是透過創新和商業及技術顛覆國防領域,該新創獨特之處在於其垂直整合的模式,將硬體開發與人工智慧驅動的軟體融合在一個平臺上,2025年6月由Founders Fund領投完成25億美元,公司估值達305億美元,並已取得諸多矚目的軍方合約,包括打造無人噴射戰機、混合實境頭戴裝置乃至戰場管理系統等各式裝備原型,創立Anduril時人工智慧不是熱門領域,軍工AI更是天方夜譚,Anduril將軟體偽裝成硬體,藉此打入軍工市場,並成功將其以「感知、決策、行動」為核心的AI作戰系統發揚光大。

無人艦艇屬於海戰中的熱門趨勢,成立於2022年的Saronic投入大量資金開發和擴展自主式水面載具(ASV)的製造能力,2025年2月Saronic獲得由Elad Gil 領投的6億美元C輪募資,距離2024年7月擠身獨角獸行列後僅七個月的時間估值便翻了四倍,其計劃透過此次募資建造Port Alpha,一座新一代造船廠,能夠快速且規模化的提供新型無人艦艇。儘管實際上的戰場仍有許多無法僅憑人工智慧運算便能反應的狀況,但是國防應用新創的獲投以及成長勢頭證明投資人以及開發者對其技術的看好。

資料來源:Figure。

-

人型機器人-Figure 、Physical Intelligence和Skild

Figure 的創始人兼首席執行長曾分享他對未來機器人技術的願景,聲稱該公司正在建造一種「新物種」,而不僅是機器人。2025年9月Figure 完成超過10億美元的C輪募資,估值達390億美元,距離前次獲投估值翻了十倍以上,成為2025年AI獨角獸估值榜上有名的新創,同時也是人工智慧中機器人領域的領頭者,Figure 致力於打造在家庭、工廠和商業環境中皆能使用的通用人型機器人,自從AI化為能行動的存在,機器人市場的樣貌截然不同,Figure於2025年10月推出Figure 03,不僅在感知系統、手部操控、安全設計與製造流程上全面進步,更結合自家 Helix Vision-Language-Action(VLA)AI 模型,讓人形機器人具備理解語言、分析環境並自主行動的能力,主打家庭市場但具備應對企業級任務的核心能力,Figure 03重新調整生產模式以可量產做為賣點,讓人型機器人從實驗室走向現實世界。

人工智慧領域中,2025年第四季全球B輪募資排行榜上的第二名為Physical Intelligence,與上述新創立場稍微不同,Physical Intelligence的創辦人認為人型機器人在現在被高估了,要實現機器人領域的AGI,物理智能才是核心。2025年11月Physical Intelligence獲投6億美元,由 Alphabet旗下CapitalG領投,其開發的人工智慧軟體能夠教導機器人學習並處理任務;另一間做為競爭對手的機器人開發基礎模型Skild分別在2025年6月獲投1億3500萬以及2026年1月獲投14億,估值超過140億美元,該公司致力於開發通用機器人軟體和基礎模型,目標是讓這些模型能夠透過觀察人類執行任務來學習。

Physical Intelligence與競爭對手Skild對於機器人持兩種截然不同的看法,後者認為商業部屬能使模型在實際使用案例中改進,Physical Intelligence則認為抵制短期的商業化操作能法展出更卓越的功用智慧,無論市場反應如何,都將是接下來幾年才會揭曉的。

-

自駕車-Applied Intuition以及Neolix

「The road to vehicle intelligence」,此標語包含著對自動駕駛的期望,意旨車輛能夠學習使用者行為、理解上下文,並與其他系統做連結,從而預測和自動執行日常任務,此願景超越一般的自動駕駛。Applied Intuition以此為公司目標,2025年完成6億美元的F輪募資,估值達150億美元,具體而言,Applied Intuition的技術將多模態語音助理與生成式AI結合,透過智慧化的個人化車內體驗,在車內外提供無縫銜接、情境感知的互動。Applied Intuition表示下一階段的重點是加速在國防、汽車、卡車運輸、建築、採礦和農業等所有領域推廣智能化的軟體定義系統。

自動駕駛分級是由美國高速公路安全管理局(NHTSA)和國際自動工程協會(SAE)所定義,其中L1輔助駕駛幾乎目前所有超量都配備,如定速和自動剎車;L2部分自動駕駛包括限速辨識和自動停車等對車輛進行多功能控制;L3有條件自動駕駛為控制大部分功能以及路況,主動改變車速、變道超速等,並在電腦無法識別路況時提醒駕駛員接管;L4高度自動駕駛(全自動駕駛)又分成L4和L5,其中L4存在駕駛人必須強制介入的機率,而目前距離L5完全自動駕駛還有一段距離。全球最大L4及自動駕駛配送解決方案供應商Neolix於2025年10月完成6億美元的D輪募資,突破中國自駕車領域的獲投規模紀錄,Neolix自成立以來迅速成為領先製造商,交付超過一萬輛L4級自動駕駛貨車,技術方面的突破包括在複雜交通環境平穩導航的AI模型、用於城市物流的無地圖駕駛系統、優化車輛及訂單協調的調度平臺等。

資料來源:Neolix。

逐漸趨向大者恆大的市場,有投靠也有單槍匹馬應戰

2025年,企業開始探索人工智慧為工作流程和生產帶來的便利及優勢,隨著新意退去,也漸漸認真看待這些工具所創造的機會與收益,自2022年開啟人工智慧產業領域,至今對於該領域的分類應用以排列組合方式擴展且趨於複雜,起初的基本技術已經無法滿足投資人與使用者,不僅要能生成文字,還得要解析檔案;不僅要完成指令,還必須舉一反三,而在科技的浪潮下總有一群破浪者領先前頭,不管是看準技術搶先吞下的科技巨頭,還是獨自美麗的獨角獸。

併購浪潮再創紀錄,企業對AI應用的信心持續成長

隨著AI在各產業範圍間掀起變革,全球併購活動創下歷史新高。2025年,全球AI領域併購案件數量約782件,是2024年的1.5倍以上,以單季觀察,第一季至第二季成長幅度最高,由131漸成長至208件。整體而言約有10%的交易與AI Agent和基礎設施相關,鑑於人工智慧技術及服務推陳出新的速度飛快,許多公司傾向透過瞭解這些工具及服務以優化自身企業來辨識併購目標,科技巨頭也透過併購加速人工智慧領域的布局及人才攏絡,2025年科技巨頭的準收購熱潮讓這些大型科技公司能夠挖走有發展潛力的新創公司並授權技術,同時為新創提供向投資者返回資金的途徑。值得關注的幾筆交易如下:

-

Meta以約30億美元收購中國新創AI Agent Manus

Manus名字發想於拉丁文的「手」,象徵能把想法轉化為實際行動,其AI Agent並非單一模型,整體系統分成規劃者-理解使用者意圖並切分任務步驟、執行者-根據規劃者的步驟逐步挑選適合的工具執行任務、驗證者-根據語意邏輯檢查及驗證,Manus剛推出就累積全球數百萬位用戶使用,甚至被稱為第二個DeepSeek,其運作方式是由多個不同模型驅動的多代理系統,據CB Insights數據,Meat斥資30億美元買下Manus,打算將其整合到Facebook、Instagram、WatsApp等產品,把能「實際幫忙做事」的代理型功能,直接塞進既有產品生態,讓企業和一般用戶都能更快用到,整體上為 Meta的AI版圖補齊「能落地、可變現」的重要一塊。

-

ServiceNow以28.5億美元收購Moveworks,兩家公司產品高度整合

Moveworks於2019年推出一款應用程序,旨在幫助企業客戶實現IT支援的自動化,這家新創公司不斷擴展其產品組合,以滿足包括人力資源、財務和設施管理在內的各個業務領域的需求,通過提供一個直觀、易用的入口,讓員工能夠搜索並執行任何企業系統中的操作,並表示加入ServiceNow使其能夠借助其AI Agent驅動的平臺加速創新,重新定義員工和客戶服務團隊的用戶體驗。ServiceNow AI平臺提供原生整合的AI,能夠以可信賴和透明的方式大規模自動化工作。Moveworks與ServiceNow無縫集成,直覺的前端介面,讓員工無論身處何地,都能自然地提出問題、搜尋資訊並採取行動,將每個請求與執行自動連接起來。

-

Workday以11億美元收購Sana Labs,全面升級AI Agent和相關工具

Sana最初以人工智慧驅動的學習和知識平臺起家,之後推出企業助理,至今其產品能夠幫助使用者索引所有應用程式中的知識,創建新的知識,並透過搜尋和聊天功能存取公司掌握的所有資訊。人力資源和財務軟體巨頭Workday將藉由Sana的團隊及技術重塑,透過在Workday現有的學習套件中添加個人化技能培養功能,幫助員工更快完成培訓,Sana Agents的功能超越傳統的聊天機器人,能夠自動執行重複性的知識任務(Base on knowledge),並代表使用者主動採取行動,從而簡化日常工作。

-

NiCE以9.55億美元收購對話式AI Cognigy,填滿Agent AI戰的火藥

來自德國的對話式AI領導者Cognigy經營多個生產部署,處理數百萬次跨多種語言和管道的客戶互動,此次收購顯示NiCE對人工智慧市場的發展方向有清楚的認知,尤其在同一時間AWS、Google和Microsoft等主要雲端服務供應商都對Agent AI進行大規模投資,此次收購為 NiCE提供了一個成熟的Agent開發和部署平臺,無需從零開始建置這些功能,也無需依賴通用的雲端服務供應商工具,該公司預計,隨著企業尋求更複雜客戶服務場景的自動化,這可能代表著一個價值300億美元的市場機會。

-

軟體業者Atlassian以6.1億美元與The Browser Company達成收購協議

Atlassian為澳大利亞的軟體企業公司,主要開發團隊協作與開發工具,廣泛應用於專案管理、文件協作、程式碼管理及敏捷開發上,The Browser Company以打造可解決使用者瀏覽及生產力問題的網頁瀏覽工具為目標而創立,於2023年推出Arc 1.0,作為瀏覽器的外衣深受用戶喜愛,並於2026年轉向推出AI瀏覽器Dia,Arc做為高度個性化的工具,難以成為普及型產品,意識到此限制後便轉向開發更具普及性的瀏覽器。Atlassian認為現代的瀏覽器通常是為了瀏覽而非工作設計的,他們想讓Dia成為知識工作者的瀏覽器,針對SaaS應用進行最佳化,內含各種AI技能與工作記憶,同時具備信任與安全。

新創競相擴大規模,獨角獸名單日以俱增

資料來源:CB Insights。

資料來源:CB Insights。

2025年人工智慧領域共新增75家獨角獸,占所有領域的61%,其累積獨角獸家數達到360家,此外,據CB Insights的商業成熟度評分,這群新創不僅達到獨角獸級別,也實現商業規模營運,相比2024年多數AI獨角獸仍處於驗證和部屬階段,2025年多數新創處於規模化階段,顯示整體新創從實驗性技術轉為有實際收入和客戶的成熟商業模式。受到投資人追捧使AI領域幾乎每個月都有獨角獸生成,其中領先的類別包括醫療保健和基礎設施等,值得關注的幾家新創如下:

-

AI聽寫技術革新前沿 Abridge、製藥新紀元 Chai Discovery

2025年2月Abridge獲2.5億美元擠身獨角獸行列,隨後又在6月獲投3億美元,估值翻倍至約53億美元。AI的聽寫技術在醫療領域掀起革命,走在前頭的Abridge是專注於醫療對話AI的新創,其技術只在記錄醫生與患者間的對話,並轉換為結構化的臨床筆記,隨著技術純熟和數據量增加,此一技術將不只用在初級保健和專科門診,有望將其整合到手術室、急診室等環境。

在生物醫藥與人工智慧的交匯點上,不乏有無數的新星正在被發現,其中2025年12月以1.3億美元的B輪募資躍升獨角獸的Chai Discovery是從OpenAI辦公室誕生,其目標是為分子設計一套計算機輔助設計套件,不同於傳統漫天灑網式的篩選,該模型從底層邏輯出發,精準設計更高效的生物分子,Chai-2為攻克傳統方法難以觸及的標靶打開大門,包括複雜的病毒結構、癌症相關蛋白和其他難以捉摸的疾病驅動因素,研究人員可以探索全新的治療領域。

資料來源:Luma AI Ray3 。

-

提供模型微調與客製化服務 Fireworks AI、助力AI推理時代 d-Matrix

「產品模型協同設計」的框架使每一次使用者互動都會回饋到模型,從而持續改進模型,透過將強化學習與即時資料循環結合,Fireworks AI協助企業在成本、速度和品質方面優化AI效能,2025年10月Fireworks AI完成2.5億美元的募資,估值達40億美元,針對不放心將企業數據交給通用模型的族群,Fireworks AI利用企業和應用程式專屬數據,幫助開發者針對特定用例調整模型。

NVIDIA在AI晶片市場上具有強大的硬體和軟體組合,主宰地位已經使一些新創公司的潛在投資者卻步,但是AI晶片新創是越挫越勇,也有不少新創成功獲得投資人的青睞,2025年11月d-Matrix完成2.75億美元的C輪募資,估值達20億美元,d-Matrix身為資料中心生成式 AI推理運算的先驅,獲投後立即投入資源推動自研的3D In-Memory Compute與下一代資料中心推論加速器Raptor產品化,其技術目標是AI處理的推理部分,3D IMC是一種高效的晶片組架構,也是全球首個大規模AI推論的3D DRAM解決方案,結合運算與記憶體,將資料移動的能量與延遲降低10倍。

-

打造美國最大停車場網絡 Metropolis、多模態「世界模型」Luma AI

基於人工智慧與電腦視覺技術來辨識車輛並收取停車費似乎成為AI技術純熟後的常態,Metropolis於2025年11月獲投11億美元,估值達到50億美元,其已經是全美國最大停車場網絡,並規劃利用此筆資金持續在零售領域大規模擴張以及進軍飯店和辦公大樓,無需等待、無需停車票、無需機器、無需信用卡或應用程式即可完成付款,該公司專有的電腦視覺平台能夠根據車輛的獨特特徵識別「車輛指紋」,用戶只需要先在公司的應用程式或網站上註冊帳戶,填寫包括車牌號碼在內的基本個人信息,但其技術不局限於車牌掃描,隨著業務深入零售能夠為消費者帶來客製化的消費經驗,進而增加企業收入。

說到影音生成AI新創,必然會想到早在AI大爆發就獲得讚賞的Runway,自成立以來便持續獲投,然而Luma AI是該領域另一家在2025年完成大規模募資的公司,2025年11月完成9億美元的C輪募資,估值達到40億美元,Luma AI開發出多模態「世界模型」(世界模型:透過觀察和預測現實本身的動態變化來學習),其不僅能夠從文字中學習,還能從影音和圖像中學習,從而模擬現實,Luma AI於9月發表Ray3,專為講述故事而設計的智慧影音模型。Ray3能夠對視覺內容進行思考和推理,並提供物理特性和一致性,除了與Adobe的合作之外,Ray3已被日本最大的綜合數位行銷公司之一電通數位株式會社(Dentsu Digital Inc.)採用。

早期的迷霧正在消散,成功模式逐漸顯現

無論是平均獲投金額、科技巨頭間的併購舉動還是獨角獸催生,在近三年無一不直線上升,人工智慧並非曇花一現,投資人堅信並投入鉅額到能夠重塑產業的新創,企業也盡可能地將AI融入每一個可能的工作環節,雖然整體市場趨向大者恆大,擁有雄厚資金與資源的美國扮演著造王者的角色,但是仍能聽到其他地區或是鮮少人知的技術領域迸出前途大好的AI應用,光是生成式AI就可能有幾千億美元的市場規模,整體而言,2025年上半年以人工智慧超級週期拉開序幕,資本瘋狂湧入、鉅額獲投成為常態,下半年則是關於深度科技和專項領域的多元發展,展望2026年人工智慧勢必會再持續堆高投資市場的金流。

參考資料

1. CB Insights Artificial Intelligence Report 2025

2. The State of AI: Global Survey 2025