【股權投資亮點觀測】資本盛宴!2026H1全球VC與鉅額投資創新高,實體AI與機器人引爆新賽道

2026年上半年,全球創投(VC)市場迎來歷史性的資本盛宴,總投資額高達5,098億美元,超越2025全年。然而,市場呈現極端兩極化現象,AI領域獨攬77%的資金(3,940億美元),其中OpenAI與Anthropic兩大巨頭就佔據了43%。鉅額交易(超過1億美元)數量與金額均創下新高,由10億美元級別的交易主導,顯示AI研發已成為巨頭間的軍備競賽。同時,早期投資階段的「實體AI」與「機器人」賽道異常活躍,中國在機器人領域展現強勁勢頭,試圖複製電動車的成功模式,引發美國的貿易管制擔憂。國防科技也因地緣政治而大幅增長。新創應專注於AI驅動的實體世界解決方案,或採取高性價比的工程化路線,並重視供應鏈的彈性。

一、2026Q1/2026H1全球VC投資總覽

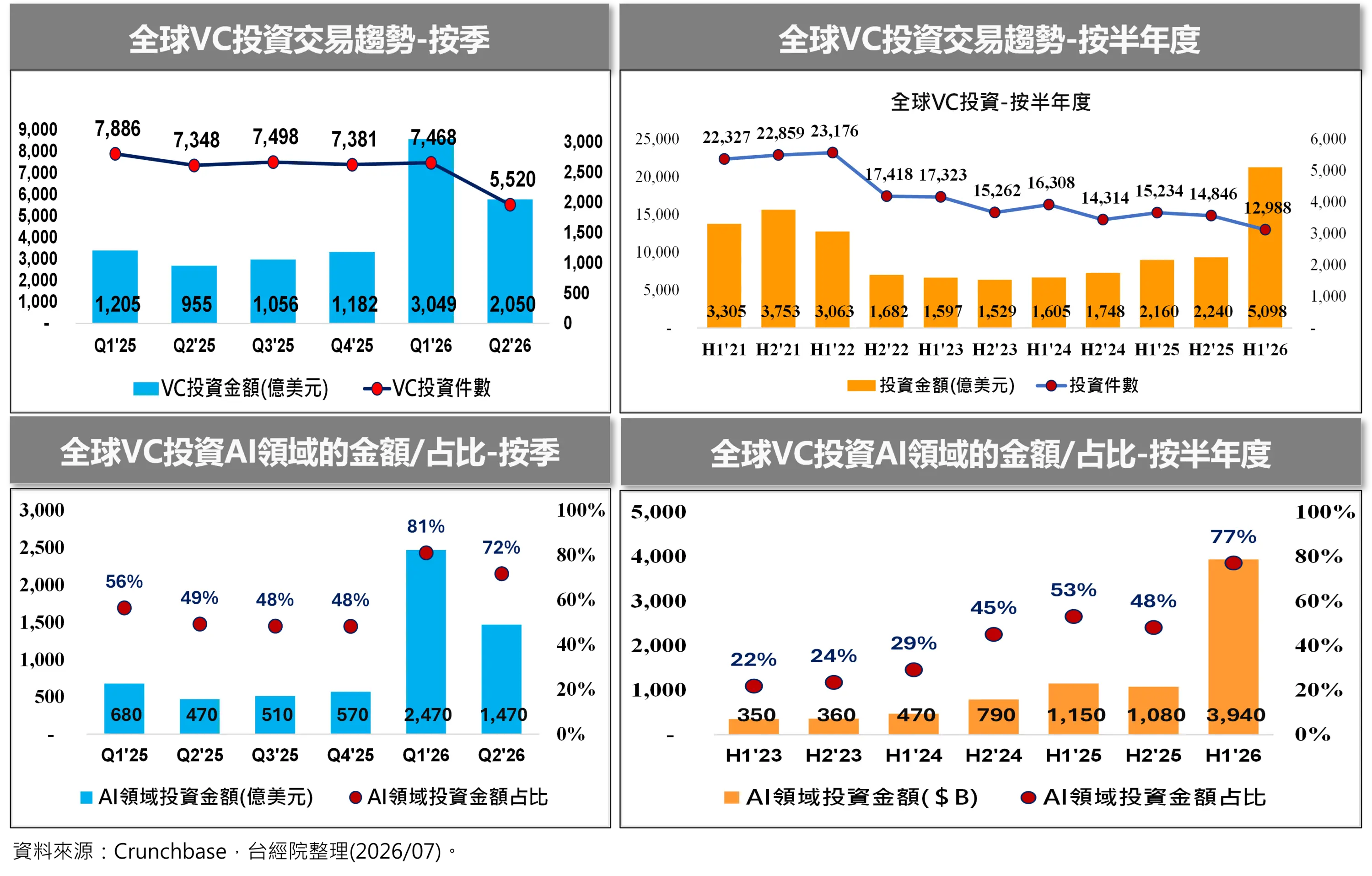

【歷史新高】狂飆的5,098億美元!全球VC市場迎來史詩級資本盛宴

根據Crunchbase統計,全球VC市場在2026Q1以超過3,000億美元創下史上單季投資金額新高後,2026Q2也繳出2,050億美元的佳績,創下歷史單季次高。2026H1全球VC投資達歷史新高5,098億美元,已超過2025全年4,398億美元,也大幅超越2021 H2的3,753億美元前期高點。

【極端繁榮】吸金巨獸與AI壟斷77%資本,排擠效應下的冷熱雙箭頭

儘管2026H1全球VC市場迎來石破天驚的資本盛宴,但背後也面臨資本極端集中的隱憂。

- 首先是頭部企業的資金壟斷:OpenAI(2026Q1獲投1,220 億美元)與Anthropic(2026Q1獲投300億美元、2026Q2獲投650億美元)兩家新創合計獲得2,170億美元,約占2026H1全球VC總資金的43%,集中程度前所未見。

- 其次是生成式AI領域的瘋狂吸金:人工智慧領域在2026H1狂吸3,940億美元,約占整體投資金額的77%,遠高於2025H1的53%。

此高度集中的現象,代表投資人對於新創加速AI商業化部署存有高度期望,持續為先鋒部隊補充糧草,甚至進一步資助其新成立的AI部署公司。然而,這對其他科技領域而言,無疑產生了嚴重的資金排擠效應。

二、2026Q2/2026H1全球鉅額投資總覽

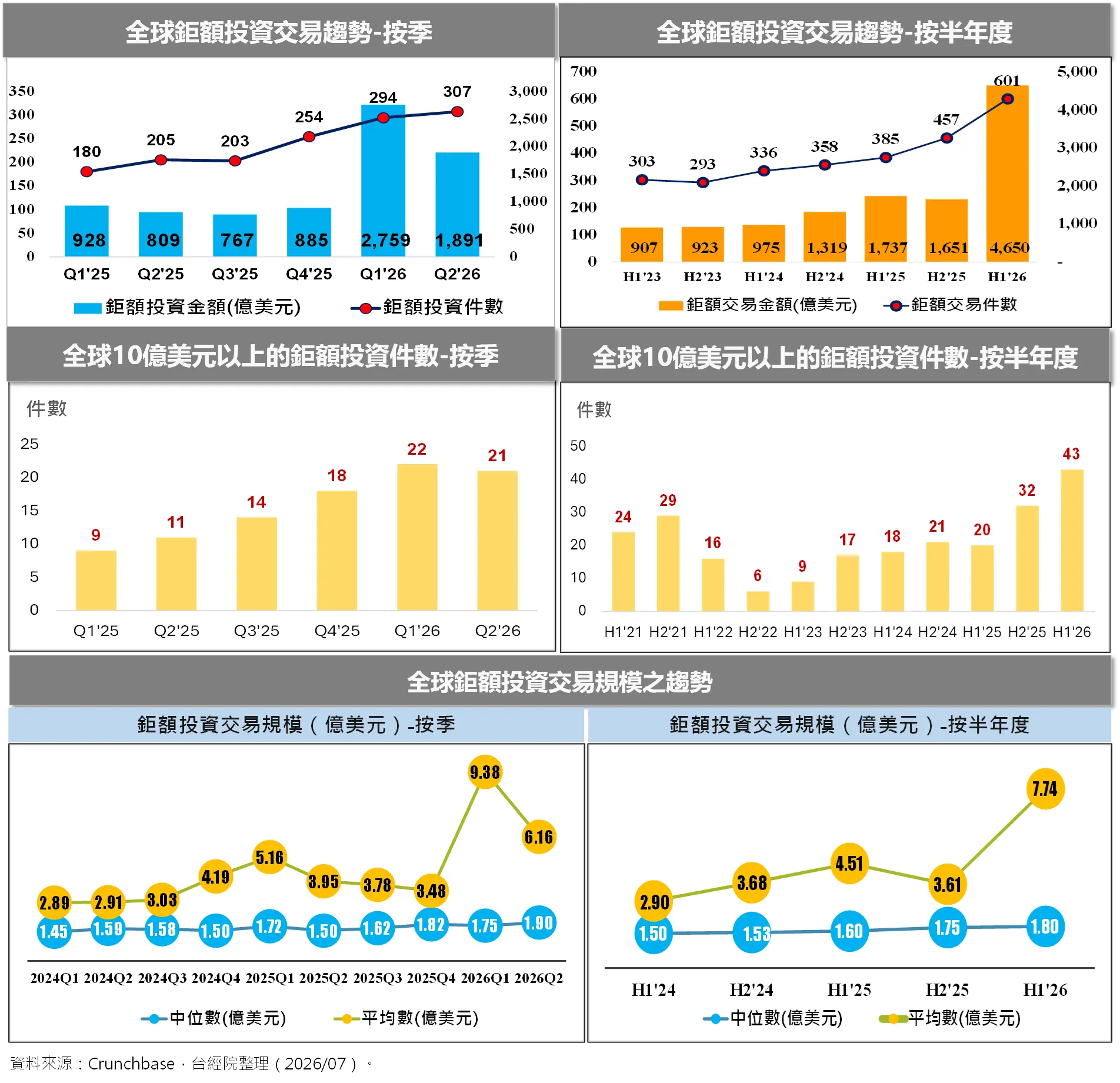

【天量交易】單季307件鉅額案橫空出世,中位數直逼歷史頂峰

2026年第二季全球VC投資狂飆的關鍵動能,主要來自鉅額交易(Pre-IPO單筆股權投資超過1億美元)。根據FINDIT研究團隊盤點Crunchbase資料,第二季鉅額投資共307件,季增31%、年增88%,創下2022年第二季以來的單季新高。投資金額達1,891億美元,雖因上季基期過高而季減31%,但較去年同期大增134%,為史上單季次高水準。2026Q2鉅額交易中位數達1.9億美元,僅次於2018Q1的2億美元;平均數為6.2億美元,僅次於2026Q1的9.4億美元。

【含金量爆表】43件十億美元級交易,超百億史詩案奠定半壁江山

2026年上半年鉅額投資件數達601件,為2022H2以來最高的半年度表現,名列歷史第四高。值得注意的是,因單筆達10億美元以上的中大型投資案高達43件,直接將2026H1鉅額投資總額推上4,650億美元的歷史新高紀錄。2026H1鉅額投資中位數為1.8億美元,平均數規模則創下7.7億美元的歷史新高。

進一步檢視這43件中大型交易,它們為2026H1整體鉅額投資金額貢獻了72%,更占全球VC總投資額的66%。其中,共有6筆規模超過百億美元的史詩級交易:包括生成式AI巨頭OpenAI(1,220 億美元)、Anthropic(兩季合計 950 億美元)、xAI(200 億美元)、Prometheus(120 億美元)與自動駕駛新創Waymo(160億美元)。這6筆合計達2,650億美元,占2026H1全球VC總投資的52%,更占鉅額交易總額的59%。

【美中雙軌】美國基礎模型稱霸,中國金額年增377%全力支援重點支柱

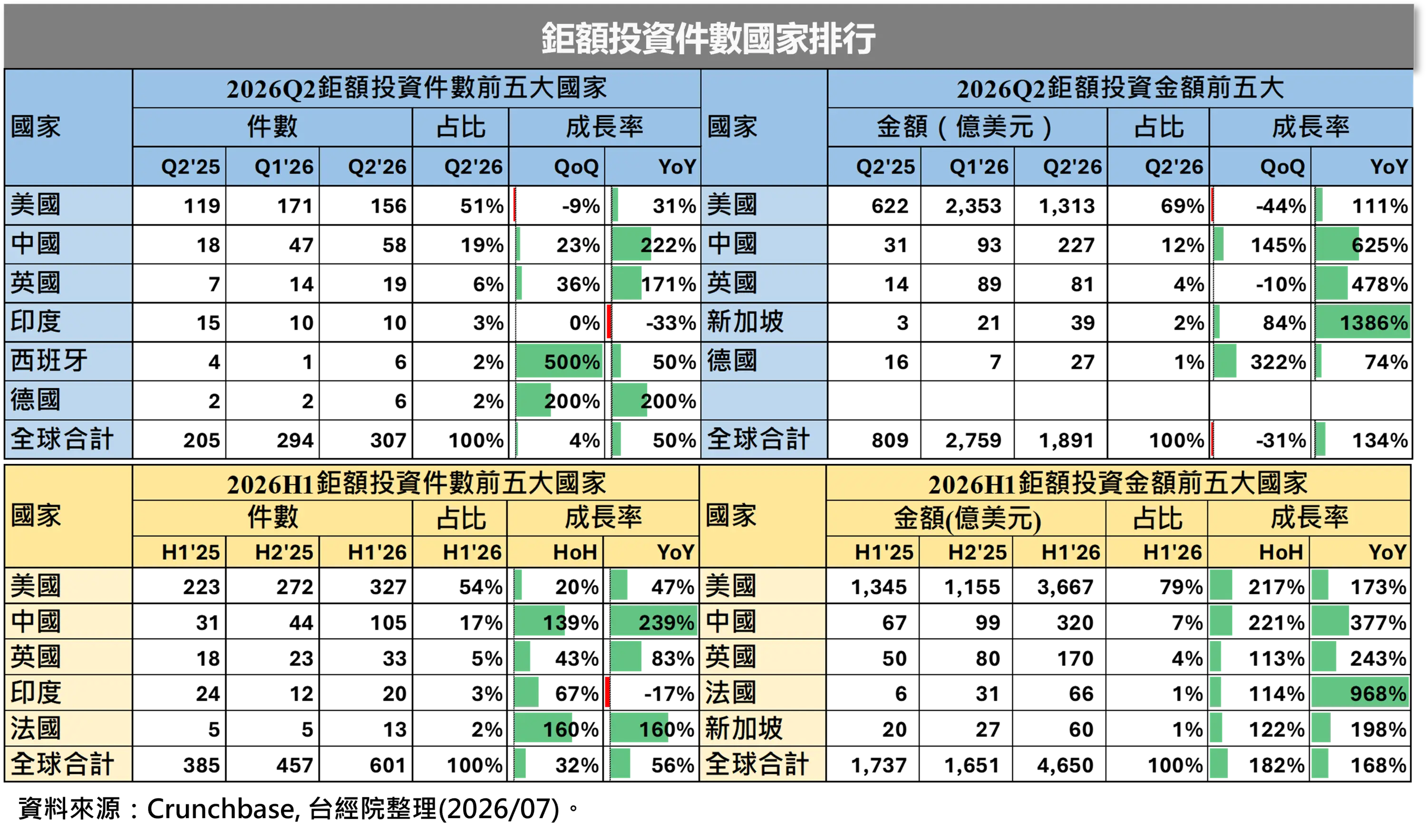

從地域分布來看,2026Q2鉅額投資件數前五大國家依序為美國、中國、英國、印度、西班牙與德國(並列第五,皆6件)。美國以156件拿下51%的占比,雖較上季的171件略減,但仍居龍頭。中國與德國的鉅額交易件數年增率則是前五大中最亮眼的國家。在投資金額方面,前五大國為美、中、英、星、德。美國因第一季基期過高(OpenAI獲投1,220億美元),導致第二季金額季減44%,但表現依舊穩健。

聚焦於2026H1表現,件數前五大國為美、中、英、印、法;金額前五大則為美、中、英、法、星。美國在鉅額交易件數與金額上分別拿下54%與79%的絕對優勢。然而,最值得關注的是中國市場的強勁復甦:中國在2026H1的鉅額交易件數高達105件(遠高於2025年兩半年度的31件與44件),鉅額投資金額更由2025H2的99億美元狂飆221%至320億美元,年增率高達377%。即便扣除DeepSeek高達74億美元的單一案件,剩餘投資額依舊大幅成長,顯示中國投資人正卯足全力加大力道,金援人工智慧、機器人等國家重點支柱產業的明日之星。

【早期躁動】實體AI與機器人躍升新寵,教父與新兵的銀彈對決

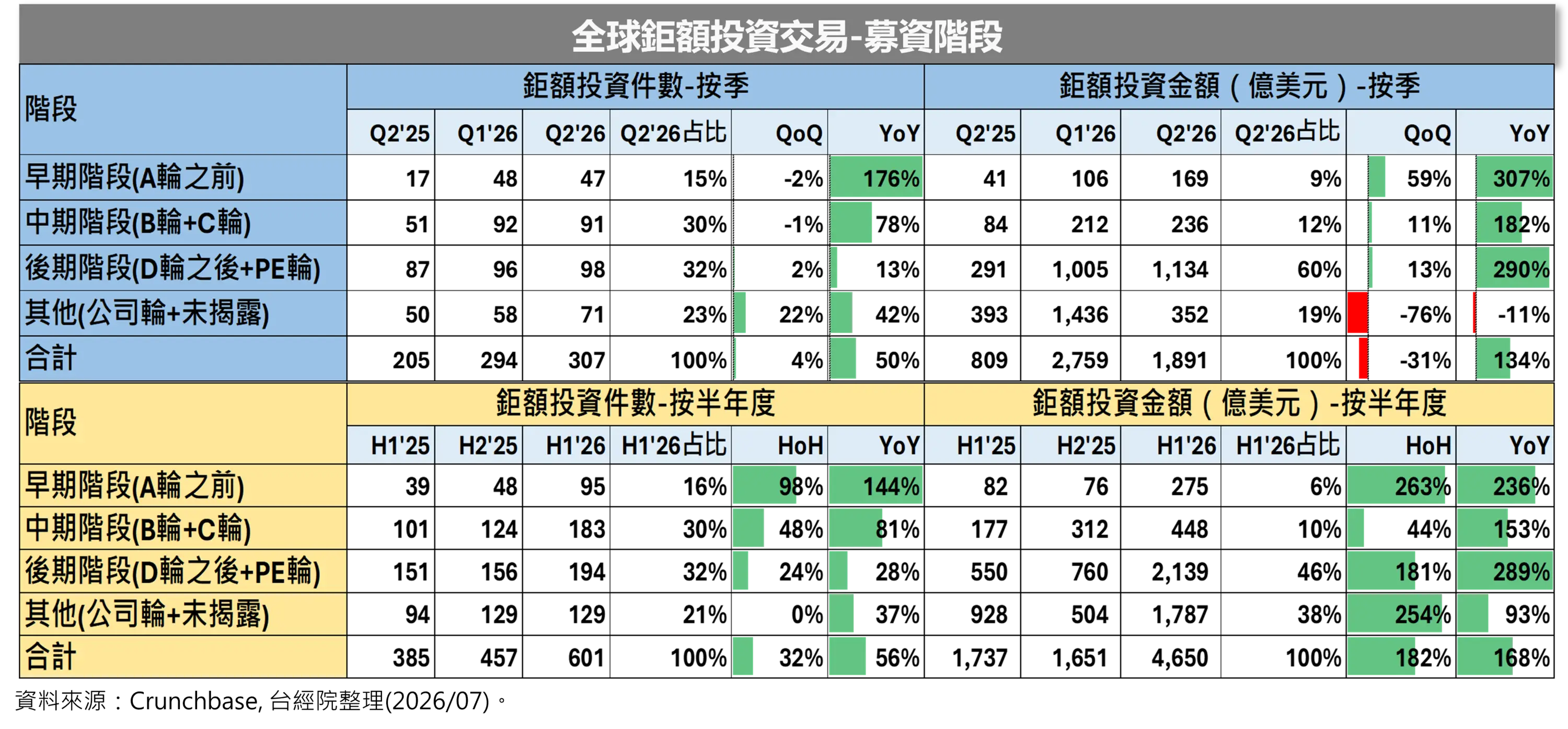

2026H1的鉅額投資雖仍以中後期階段為主(件數占62%,金額有60%集中在後期),但這並不代表投資人規避風險。相反地,2026Q2早期階段的鉅額投資件數與金額分別創下歷史單季次高與最高,年增率領先其他階段。累計2026H1早期階段鉅額交易高達95件、275億美元,雙雙創下歷史半年度新高,展現強勁的破局動能。

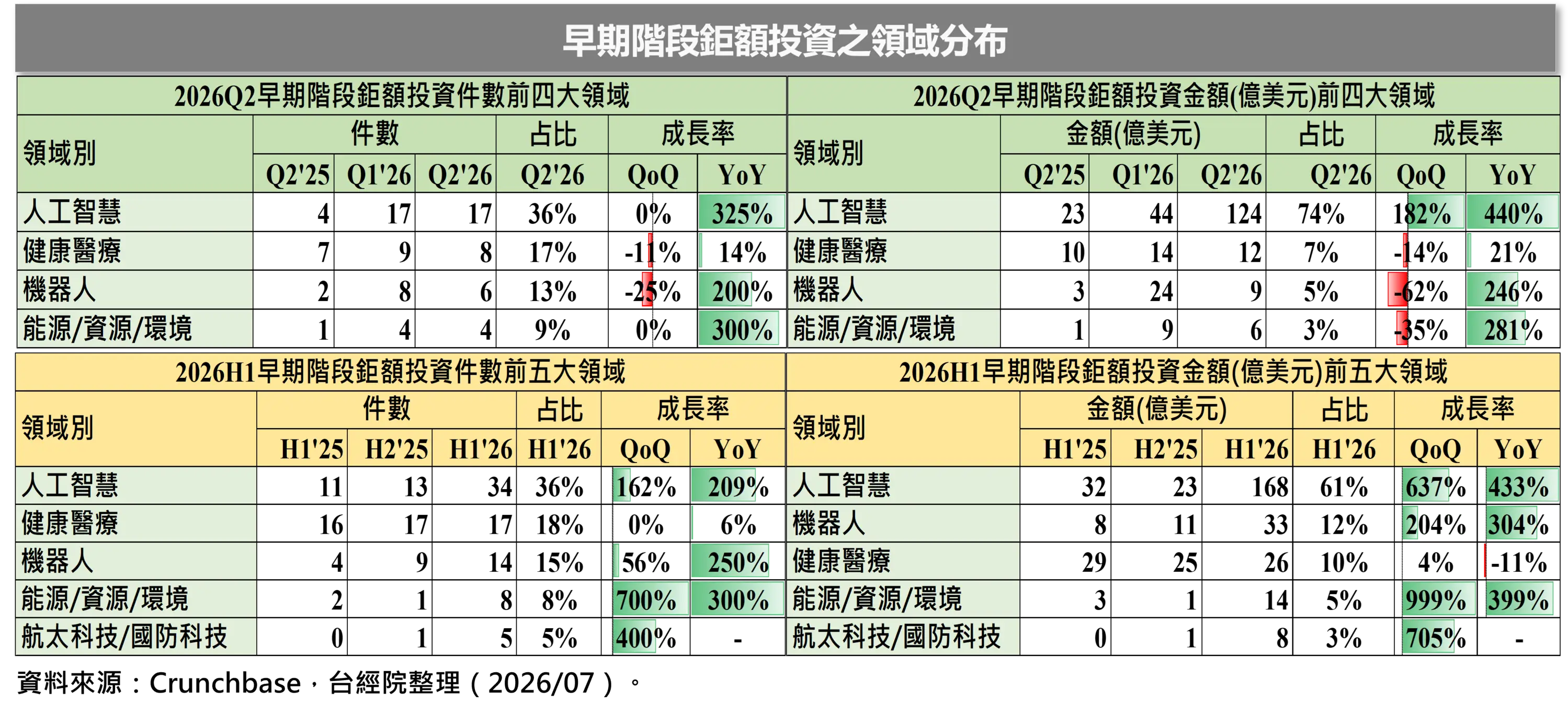

分析2026H1早期鉅額交易的賽道分布,人工智慧(34件)、健康醫療(17件)、機器人(14件)成為三大熱門領域。若以金額排序,人工智慧以168億美元奪魁;機器人則以33億美元超越健康醫療的26億美元,躍居早期鉅額投資金額亞軍,其中又以中國機器人新創的表現最為亮眼。

1.AI 新兵募資,市場瘋狂買單

儘管市場擔憂AI泡沫化,但人工智慧在早期階段的投資件數已超越健康醫療。最受矚目的是中國AI新創DeepSeek,憑藉「低成本訓練、高效率推理、開源策略」顛覆產業,於2026年6月以500億元人民幣(約74 億美元)完成首次A 輪募資。其次是英國新創Ineffable Intelligence(由前Google DeepMind首席科學家David Silver創立),於4月完成11億美元種子輪,主打以「強化學習」開發能自行發現新知識的AI系統。第三家則是「深度學習教父」楊立昆(Yann LeCun)創立的AMI Labs,成立不到三個月即完成10.3億美元種子輪募資,創下歐洲史上最大規模種子輪紀錄。

2.實體AI落地,點燃機器人賽道

「實體AI(Physical AI)」被視為AI的下一波浪潮,正重新定義機器人與物理世界的互動方式。在2026H1 早期鉅額投資中,機器人領域以14件拿下件數第三,並以33億美元成為金額亞軍。在這14件交易中,除了3家美國新創包辦金額前三名外,其餘11件全由中國機器人新創奪下,展現中國押注新成長動力的決心。美國三大吸金亮點包括:人形機器人新創Apptronik(2月完成5.2億美元A2輪募資,估值同比翻漲三倍);Rivian執行長創立的工業機器人平台Mind Robotics(3月完成5億美元A輪募資);以及主打影片動作(DVA)模型的人形機器人新創Rhoda AI(3月完成4.5億美元A輪募資)。

3.資金排擠下,健康醫療表現平平

受到資金過度集中AI的影響,傳統早期投資領頭羊-健康醫療領域表現相對平平。2026H1件數(17件)雖居第二,但因早期投資規模多落在1至3億美元之間,總金額(26億美元)退居第三。亮點案件包括專注自體免疫藥物開發的Beeline Medicines(A輪3億美元);腦機介面開發商Merge Labs(種子輪2.52億美元);以及肺病療法開發商AirNexis與數位醫療領導者eMed(各獲A輪2億美元)。

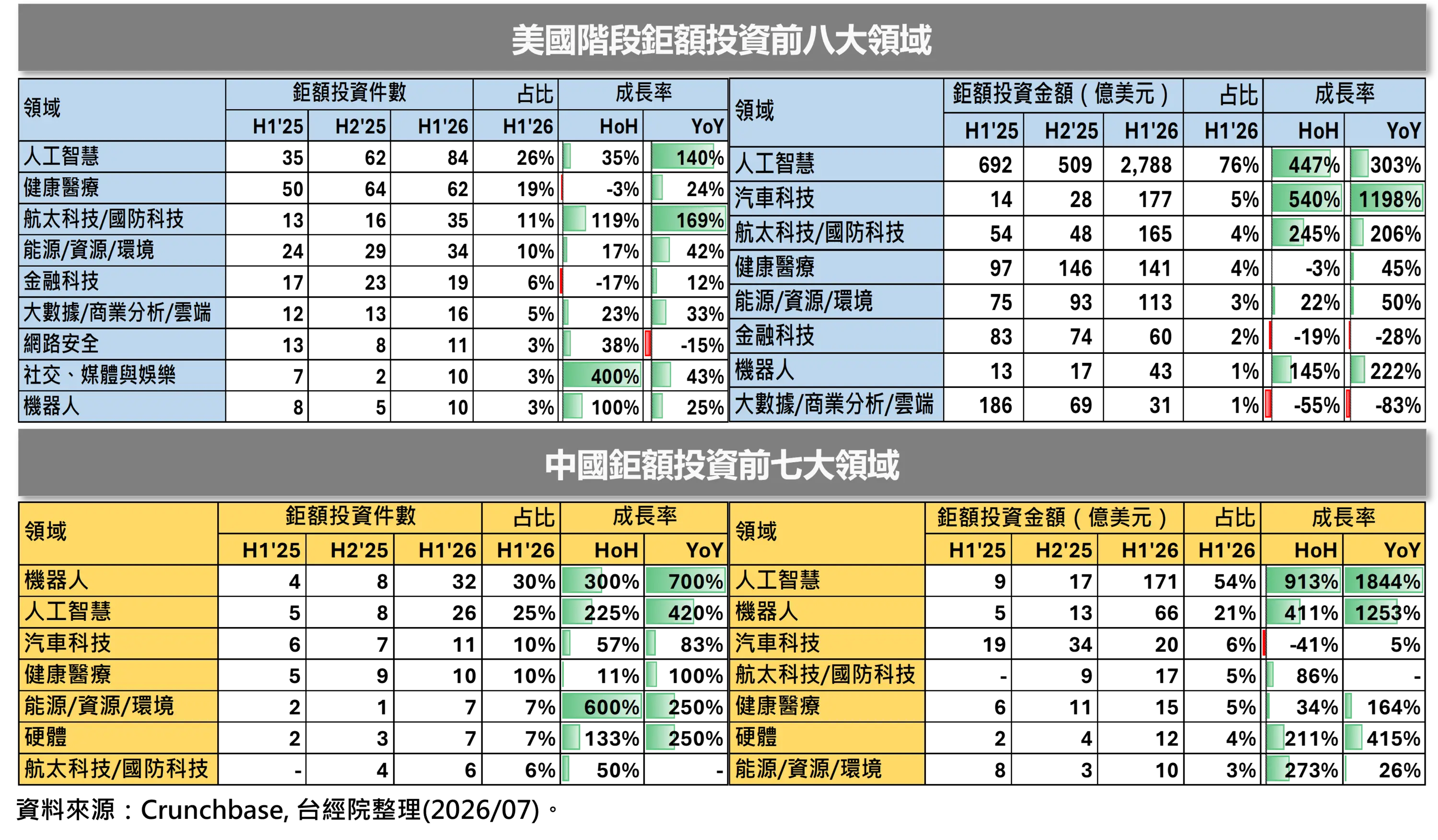

三、主要領域鉅額投資趨勢總覽

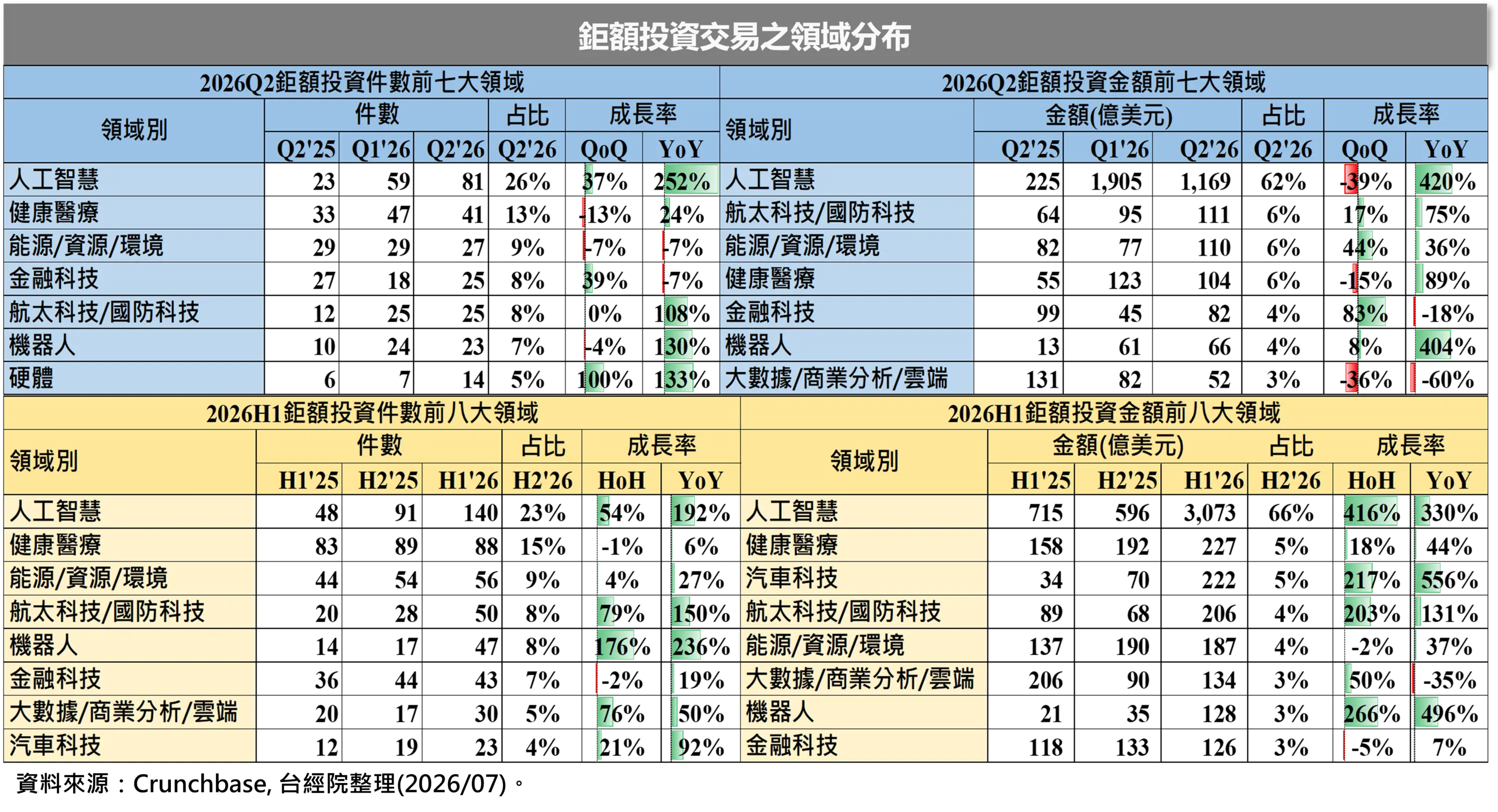

【賽道輪動】硬體與量子科技翻倍狂飆,國防與機器人再創歷史單季新高

2026Q2鉅額投資交易件數前七大領域,由人工智慧(81件)遙遙領先,幾乎是第二名健康醫療的兩倍,其後依序為能源/資源/環境、金融科技、航太/國防科技、機器人與硬體。相較於上季,僅人工智慧、金融科技與硬體呈現正成長。其中硬體領域件數(14件)倍增最為顯著,主要集中在量子科技(7件)與半導體(6件),顯示隨着主要國家科技政策強化投入,加上量子電腦加速商業化,市場敏銳的投資人正加快對量子科技的重押。

在投資金額方面,2026Q2前三大領域為人工智慧(1,169億美元,包含Anthropic 650億、Prometheus 120億等11件超大型案件)、航太/國防科技(111億美元)與能源/資源/環境。其中,航太/國防科技受惠於太空經濟崛起、國防預算大增及軍民兩用技術熱潮,金額創下單季歷史新高(以國防龍頭Anduril的50億美元為代表)。同樣地,機器人領域也以66億美元再度刷新單季鉅額投資金額紀錄。

【外掛模式】機器人開啟瘋狂軍備競賽,汽車科技靠單筆百億撐起半邊天

綜觀2026H1上半年表現,鉅額投資件數的前七大熱門領域,依序為人工智慧、健康醫療、能源/資源/環境、航太科技/國防科技、機器人、金融科技、大數據/商業分析/雲端、汽車科技。鉅額投資金額的前八大熱門領域則為人工智慧、健康醫療、汽車科技、航太科技/國防科技、能源/資源/環境、大數據/商業分析/雲端、機器人、金融科技。

人工智慧毫無疑問是最大贏家,狂攬66%的鉅額投資資金,光是OpenAI、Anthropic與xAI四筆投資就合計拿下2,370億美元(占鉅額總額51%),反映出投資人重押少數頂尖贏家的資本競賽。另一個大開外掛的是機器人領域,鉅額投資前八大領中,無論件數或金額都是年增率最高的領域。AI模型賦予了機器人空間規劃與實體世界推理的「直覺」,業界普遍視此為大規模商用的關鍵期,在全球掀起軍備競賽。

中國投資人正捧著銀彈瘋狂追投已推出商用產品的機器人新創。代表案例包括:主打具身智慧(Embodied AI)與實體AI基礎模型研發的「智平方」(AI² Robotics),在2026年6月底完成C輪單筆50億人民幣(約合7.4億美元)的高額募資,刷新中國機器人單筆募資紀錄,其產品已進入汽車與半導體產線實際部署。第二家主打「通用具身智慧」大模型與人形/雙臂機器人研發的「自變量機器人」(X Square Robot),在2026年上半年一口氣完成A++輪(10億人民幣)、B輪(20億人民幣)、C輪,除C輪未揭露金額外,其餘兩輪都是鉅額投資;第三家是致力於研發機器人「通用大腦」與人形機器人硬體的「千尋智能」(Spirit AI),也在2026年上半年連續完成多次募資、總金額高達45億人民幣的鉅額投資(包含2月近20億人民幣、4月10億人民幣、6月15億人民幣等)。

此外,近期缺乏話題的汽車科技領域,因自動駕駛新創Waymo單筆暴衝160億美元的拉動,出人意料地以222億美元名列2026H1鉅額投資金額第三大領域,年增率高達556%。

【國防崛起】剛性需求與地緣政治,推升新型軍工一哥與無人海軍

名列2026H1鉅額投資金額第四大的航太/國防科技 迎來全面爆發。全球地緣政治緊張推升不對稱戰力需求,無人機、無人水下載具及太空防禦成為剛性採購重點。在訂單極高透明度的激勵下,該領域全球前六大案件中有五筆由美國新創包辦:

- Anduril Industries:5月完成H輪50億美元募資,估值飆至610億美元。已斬獲美國空軍「未來無人作戰飛行器(CCA)」等核心合約,2026年預估營收衝高至43億美元,奠定其新型軍工巨頭地位。

- Shield AI:3月G輪募資20億美元,其核心系統「Hivemind」能在無GPS與遭電子干擾的極端環境下實現自主蜂群戰術作戰。

- Saronic:3月完成D輪17億美元募資,專注於中大型自主無人水面艦艇(USV),為太平洋等長距離海域打造「無人幽靈艦隊」,卡位海上不對稱作戰風口。

【機器人霸權】中國複製EV成功方程式,地緣政治引發川普政府貿易管制預警

對比美中雙方在2026H1鉅額投資結構,美國極度聚焦於人工智慧領域,資金占比高達76%,而傳統稱霸的健康醫療則因資金排擠而有所轉趨謹慎。反觀中國,則是由人工智慧與機器人雙引擎驅動。

最顯著的訊號是,中國在機器人鉅額交易件數(32件)與金額(66億美元)上,分別拿下了全球68%與52%的過半江山,雙雙超越美國。此現象反映出中國正企圖複製其在電動車(EV)的成功方程式,利用強大的硬體供應鏈製造優勢與舉國資本體制,在實體AI的量產商用賽道上超車美國。

這一動向已引起川普政府內部的高度擔憂。美方認為中國企業可能憑藉政府補貼優勢主導全球機器人市場,進一步削弱美國製造商的競爭力。美國商務部長已於2026年6月發出示警,並正針對中國機器人產業研議相關的貿易管制行動。

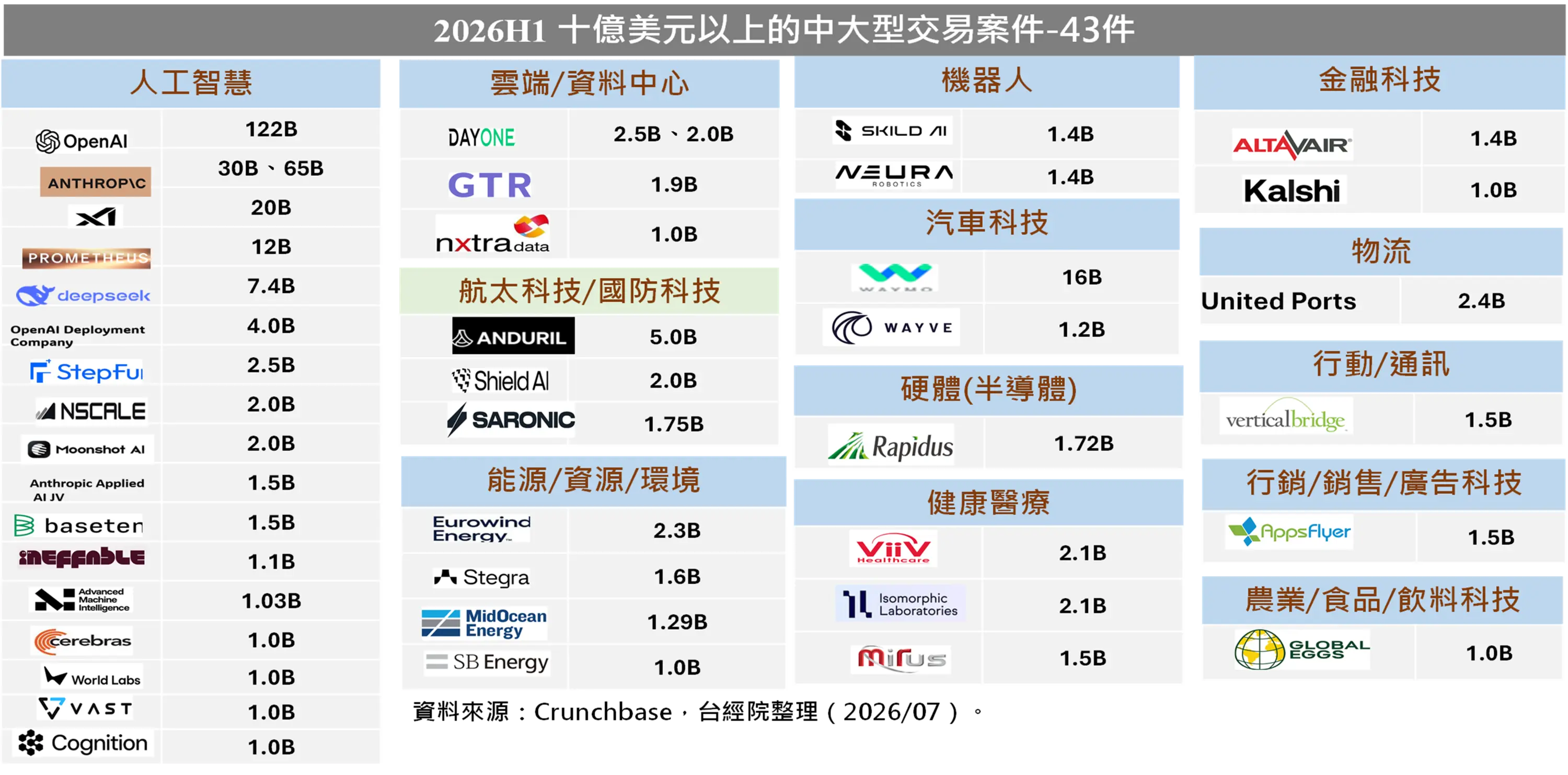

四、2026H1全球鉅額投資亮點案件分析

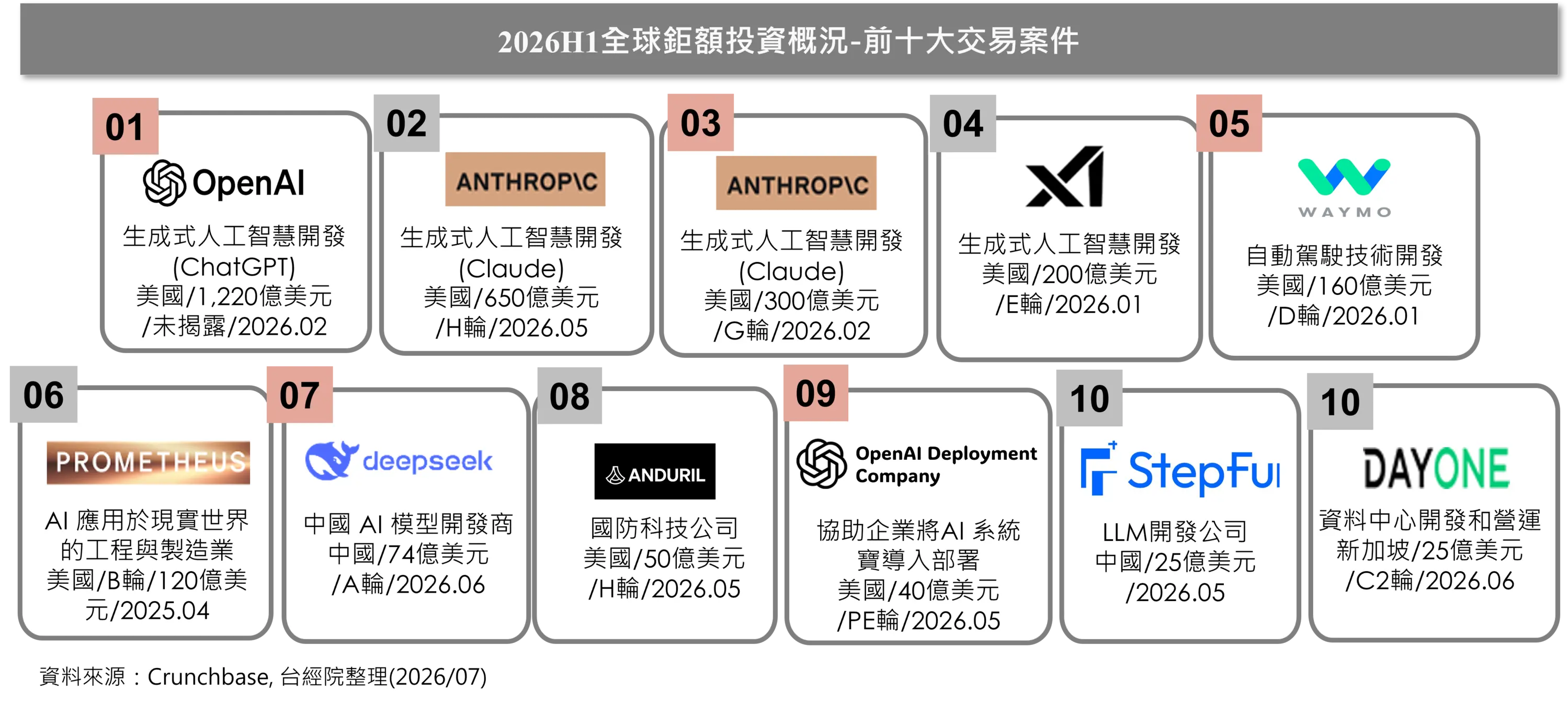

根據台經院盤點Crunchbase投資資料庫,2026H1全球鉅額投資金額前十大入榜門檻為25億美元,共有10家11件入榜,共吸引了2,864億美元的資金,約占整體鉅額投資金額的62%,顯示資金高度集中在少數新創企業中。這11件鉅額投資交易中有八件由美國包辦,中國有二家、新加坡有一家。

1.OpenAI:完成史上最大私募交易,世紀IPO因國安干預延宕

OpenAI於2026 年2月底完成1,220億美元的史詩級私募案,創下史上最大單筆募資紀錄,投後估值飆升至8,520億美元。此輪投資由SoftBank、a16z、D.E. Shaw、MGX、TPG 及 T. Rowe Price共同領投;Amazon、NVIDIA與SoftBank以策略夥伴身分擔任關鍵錨定投資人,Microsoft 則作為長期合作夥伴持續加碼。該筆資金將全力用於擴大AI算力基礎設施並加速前沿技術研發。

推敲這場天量銀彈狂宴背後的核心推動力,主要與市場強烈預期OpenAI將在2026年下半年進行「世紀 IPO」有關。投資人為了搶搭「公開市場前的末班車」,引發了這場瘋狂搶購。然而,華爾街媒體於6月揭露,OpenAI已傾向將IPO時程延後至2027年,關鍵原因有三:

- 執行長對兆元估值的堅持:執行長奧特曼(Sam Altman)將「1兆美元估值」視為不可妥協的上市紅線。

- 川普政府的國安審查干預:川普政府對新模型「GPT-5.6」啟動國安審查與限制,導致其核心產品無法自由變現,嚴重打亂了OpenAI原定在2026下半年的營收爆發預期,迫使上市時程延後。

- 私募資金充裕,毫無籌資迫切性:手握新一輪1,220億美元鉅款,外加47億美元未動用的銀行循環貸款,OpenAI完全沒有迫切上市的燃眉之急,極具本錢在私募市場繼續累積營收,直至達成兆元估值目標。

2.Anthropic:兩季狂吸950億美元,估值直逼兆元大關

Anthropic於2026年2月完成300億美元的G輪募資,估值翻倍至3,800億美元,全面鞏固其在生成式AI市場的領先地位。緊接著於同年5月28日,Anthropic再度宣布完成高達650億美元的H輪募資,投後估值飆升至9,650億美元,距離「兆元估值俱樂部」僅一步之遙。

本輪由Altimeter Capital、Dragoner、Greenoaks、紅杉資本聯合領投,募資總額中包含大型科技廠商此前承諾的150億美元策略性投資,其中Google與Amazon分別出資100億與50億美元以深化戰略綁定。值得注意的是,全球記憶體三巨頭-美光(Micron)、三星(Samsung)與SK海力士(SK Hynix)亦聯手參與了本輪投資。此筆資金將全力投入前沿技術研發並大幅擴張算力產能,以滿足全球市場對Claude模型日益狂飆的強烈需求。

3.xAI:超額募集200億美元,併入SpaceX共享算力與航太生態系

馬斯克(Elon Musk)旗下的AI新創公司xAI於2026年1月完成200億美元的E輪募資。本輪原訂目標為150億美元,因市場需求強勁而追加超額認購,投後估值達2,300億美元。此輪由NVIDIA與Cisco領銜戰略投資,卡達主權基金(QIA)、Fidelity及Valor Equity Partners等機構跟投。緊接著於2月,馬斯克宣布xAI正式併入SpaceX成為其全資子公司;在技術與生態系深化整合下,xAI 2026年化營收預計將衝高至20億美元。

4.Waymo:獲母公司與頂級VC聯手重磅注資160億美元,Robotaxi加速全球擴張

Alphabet旗下的自動駕駛龍頭Waymo於2026年2月成功完成160億美元的重大募資案。母公司Alphabet為本輪募資的最大主力,獨家挹注約130億美元,其餘資金則由Dragoneer Investment Group、DST Global、紅杉資本(Sequoia Capital)及Mubadala等頂級創投與主權財富基金共同參與。此輪募資使Waymo的投後估值從2024年底的450億美元,大幅躍升至1,260億美元。該筆資金將全力用於加速其Robotaxi(無人計程車)車隊的全球擴張,並持續投資下一代高算力基礎設施。

5.Prometheus:貝佐斯親自加碼,B 輪狂吸120億美元猛攻實體AI

由亞馬遜創辦人貝佐斯(Jeff Bezos)共同領導的AI新創公司Prometheus(前身為Project Prometheus),於2026年4月完成高達120億美元的B輪募資,將公司估值一舉推上410億美元。該公司於2025年11月才以62億美元完成A輪募資,在短短數月內累計吸金已突破180億美元。本輪除貝佐斯本人親自參投外,更吸引JPMorgan Chase、BlackRock、Goldman Sachs、DST Global及Arch Venture Partners等頂級金融巨頭齊聚。此輪資金將大量投入於擴充巨量算力,並深化 AI 模型對實體世界的理解與精準操作能力。

6.DeepSeek:A輪狂吸74億美元創中國AI業界紀錄,「不平等架構」確保創辦團隊絕對控制權

中國AI新創DeepSeek憑藉低運算成本、效能媲美GPT-4的大語言模型,以及堅持開源的路線在國際聲名大噪,吸引大量去中心化AI專案與區塊鏈開發者。過去該公司主要依靠母公司「幻方量化」的自有資金運作,直到2026年6月中旬完成首次對外募資。此案A輪募資總額超過500億元人民幣(約74億美元),投後估值直接飆升至500億至590億美元之間,創下中國AI產業史上最大單筆募資紀錄。

- 天量資金組成:創辦人梁文鋒個人直接出資200億元人民幣(約30億美元),占總籌資額的40%。外部投資人則包括騰訊(出資100億元,為最大外部股東)、寧德時代(含旗下基金,出資50億元)、京東、網易、IDG 資本(各出資30億元),以及國家人工智能產業投資基金(國家隊,出資10億元)。

- 極苛刻的股權架構:為了確保創辦團隊對通用人工智慧(AGI)技術路線的絕對控制權,外部商業資本皆接受了極為苛刻的條件。騰訊、網易等巨頭放棄投票權,且資金不直接注入DeepSeek主體,而是注入梁文鋒管理的有限合夥企業,同時股權設有5年鎖定期。唯一的例外是「國家人工智能產業投資基金」,它是唯一直接入股DeepSeek主體、保留投票權且不受5年鎖定限制的機構。

DeepSeek之所以能用這種「特殊交易架構」取得天價估值,憑藉的是其「極致工程化能力」、「超高性價比模型」以及「創新的演算法架構」。源自量化基金巨頭「幻方量化」的背景,使其基因自帶強大的高性能運算(HPC)基礎設施工程能力。此外,DeepSeek作為全球推動MoE(混合專家)架構最成功的公司之一,結合多模態與「AI 智能體(AI Agent)」的實戰落地,以及極快的技術迭代速度,共同構築了吸引頂級資本的核心競爭力。

7.Anduril Industries:H輪狂吸50億美元,奠定全球新型軍工龍頭地位

美國尖端國防科技獨角獸Anduril Industries於2026年5月13日宣布完成高達50億美元的H輪募資,公司估值在短短不到一年內直接翻倍至610億美元,一舉奠定其作為全球「AI國防巨頭」與新型軍工龍頭的歷史地位。在完成本輪募資前,Anduril才剛奪下美國五角大廈一筆為期10年、上限高達200億美元的超大型企業採購合約,市場預估其2026年營收將進一步衝高至43億美元。

8.OpenAI Deployment Company:架構創新!PE 輪募資 40 億美元,開啟企業嵌入式分銷新戰場

由OpenAI控股、主打企業AI落地應用的子公司OpenAI Deployment Company(簡稱DeployCo)於2026年5月11日正式成立,並確認完成逾40億美元的PE輪初期投資。本輪資金由19家全球頂級私募股權機構、資產管理巨頭及諮詢公司組成的聯盟共同出資。

- 核心商模:採取「諮詢+工程」模式,派遣專精 AI 的前線部署工程師(FDE)直接進駐客戶組織,協助串接企業後台應用與私有數據,直擊傳統企業的 AI 落地痛點。

- 雙雄爭霸延伸:此舉代表AI競爭從「模型爭霸」正式跨入「企業嵌入式分銷」的新戰場。對手Anthropic亦在同時宣布與Blackstone、Hellman & Friedman、Goldman Sachs共同成立新型企業AI服務公司,雙方戰線已全面延伸至企業版產品、API、資安防禦與前線部署服務,試圖將AI推進至企業核心流程。

9.StepFun:Pre-IPO 輪募資 25 億美元,產業鏈資本重押 AI 手機與座艙

中國大模型代表企業「階躍星辰(StepFun)」於2026年5月宣布完成高達25億美元的Pre-IPO輪募資,將公司的潛在上市估值推升至100億至120億美元。目前階躍星辰已正式拆除紅籌架構,全力衝刺赴港上市,預計最快於2026年下半年正式掛牌。與過往財務投資人主導的模式不同,本輪募資的核心特色為「產業鏈資本」的深度參與:除老股東騰訊、五源資本、啟明創投持續跟投外,更成功引入全球手機ODM大廠華勤與龍旗、影像感測器龍頭豪威,以及中興通訊。這筆鉅額銀彈將重押於其與中興通訊共創的AI手機功能,並支持其與騰訊雲聯手打造車載的AI座艙Agent。

10.DayOne:完成C+輪25億美元募資,合計C輪募資金額為45億美元

總部位於新加坡的全球數位基礎設施龍頭 DayOne Data Centers(前身為萬國數據 GDS 的國際業務平台),於 2026 年 6 月 5 日正式宣布完成了其C+輪25億美元,若加上2026年1月時宣布完成首波由Coatue領投的20億美元,合計整個C輪共募資45億美元,累計自 2022 年成立以來的募資總額已接近64億美元。DayOne 之所以能瘋狂吸金,核心優勢在於它是全球極少數能提供「超大規模(Hyperscale)」且「AI 就緒(AI-Ready)」的資料中心營運商。截至2026年6月,DayOne 在全球已成功鎖定超過1.5 吉瓦(GW)的總電力與容量簽約量,在「缺電、缺機房」的AI 時代,成功構築了極高價值的資源護城河。

五、結語與啟示

(一)結論

2026年上半年全球創業投資(VC)市場與鉅額投資(Mega Deal)交出了一張史詩級的成績單,不僅在金額上寫下歷史新猷,更在底層邏輯與技術典範轉移上,揭示了全球科技產業版圖的劇烈重塑。彙整報告核心數據,可歸納出四大關鍵風向:

- 資金規模重返狂飆巔峰,但伴隨前所未有的「極端兩極化」:2026H1全球 VC 投資額達歷史最高點的5,098億美元,已超過去年全年的4,398億美元。然而2026H1的資本盛宴背後伴隨著前所未有的資金集中化。僅OpenAI與Anthropic兩家基礎模型巨頭就吸納了全球 43% 的資金,而整個 AI 領域更是狂攬全球 77% 的 VC 預算(3,940 億美元),非AI領域正面臨嚴重的資金排擠效應。

- 10億美元級別交易主導格局,「贏者通吃」的生存戰役:2026H1中大型交易(10億美元以上)高達 43 件,貢獻了72%的鉅額投資總額。這說明基礎模型的研發在「算力、電力、人才、數據」的三重剛性需求下,已演變成跨國科技巨頭與國家級主權基金才玩得起的「天文數字軍備競賽」。

- 早期投資階段「瘋狂躁動」,「實體 AI」與「機器人」成為早期階段最火熱的新寵:資金雖然向中後期集中,但早期階段(種子輪、A輪)的鉅額投資卻刷新歷史半年度新高(95件、275億美元)。這股「早期躁動」的核心動力來自於 實體 AI(Physical AI / 具身智慧),機器人領域在2026H1迎來外掛般的爆發,早期募資金額超越健康醫療,榮登亞軍(33億美元),展現出技術從「數位螢幕(LLM)」邁向「實體世界(具身智慧)」的關鍵落地期。

- 地緣政治驅動的「美中雙軌並行」與「國防科技不對稱優勢」:美國在基礎模型與國防科技(如 Anduril、Shield AI)上保持強大統治力;而中國則憑藉強大的「供應鏈製造優勢」結合「舉國資本體制」,在 機器人領域 狂攬全球68%的鉅額交易件數(32件)與52%的金額(66億美元),正試圖複製其在電動車(EV)領域的成功方程式。

(二) 對新創(Startups)的啟示

- 「AI-First」或與「實體世界」深度融合:非AI 新創如果無法在業務底座中融入AI驅動的效率提升,或解決實體世界(如製造、醫療、物流)的剛性痛點,將極難在當前極端集中的資本市場中募得資金。

- 避開與巨頭「無限算力正面戰」,走「極致工程化與高性價比」路線:中國DeepSeek以「低成本訓練、高效率推理、開源策略」完成史上最大筆 A 輪募資(74億美元),證明新創無需一味追求昂貴的自研大模型,透過極致工程學與開源模型微調,在特定場景建立Action Models(執行模型)與AI Agent,才是生存之道。

- 重視地緣政治下的「供應鏈彈性」: 美中科技脫鉤可能將從「算力」進一步擴大到「實體AI落地」相關產品(機器人、智慧製造終端),這是危機也是轉機。國內新創在設計硬體(特別是人形機器人、自動駕駛、無人機)時,必須提前規劃「雙軌供應鏈」(中國製造與非中國製造),避免因地緣政治貿易壁壘而失去歐美或亞洲市場。另外,在全球加速「非紅供應鏈」布局,臺灣的新創應加速抓緊這波地緣政治紅利。

參考資料

- Gené Teare, “Q1 2026 Shatters Venture Funding Records As AI Boom Pushes Startup Investment To $300B”, Crunchbase News, April 1, 2026, https://reurl.cc/GaAYky

- Gené Teare, “Crunchbase Data: Global Startup Investment Hit Record $510B In H1 2026 As AI Boom Accelerates Funding And Exits”, Crunchbase News, July 2, 2026, https://reurl.cc/omLNNV

- Anna Heim, “Yann LeCun’s AMI Labs raises $1.03B to build world models”, TechCrunch, March 9, 2026, https://reurl.cc/kpXmRd

- Vignesh R, “OpenAI closes Silicon Valley’s largest funding round yet: $122B at a $852B valuation, backed by Amazon and NVIDIA”, Apr 1, 2026, https://reurl.cc/7EkOZN

- Business Today, “OpenAI may delay IPO to 2027 as Sam Altman holds firm on $1 trillion valuation”, 2026/6/26, https://reurl.cc/zO8236

- Wamda, “HUMAIN takes significant minority stake in xAI through $3 billion Series E”, Feb 18, 2026, https://reurl.cc/4lo232

- anthropic.com New, “ Anthropic raises $30 billion in Series G funding at $380 billion post-money valuation”, Feb 12, 2026, https://reurl.cc/YDeZV4

- vcnewsdaily.com, “Waymo Raises $16B investment Round”, Feb 9, 2026, https://reurl.cc/ov7Oyl

- Jacob Robbins, “Apptronik raises $520M as VC funding for humanoid robotics explodes 300%”, February 12, 2026, https://reurl.cc/L2AvAy

- Apptronik, “Apptronik Closes Over $935 Million Series A”, https://reurl.cc/yOYk48

- Benjamin Cher, “DayOne Data Centers Announces Final Closing of its Series C Equity Financing at US$4.5 Billion”, PR Newswire, Jun 5, 2026, https://reurl.cc/aEv543

- 吳承勳,「xAI募資200億美元 科技、金融巨頭追捧」,工商時報,2026-01-08, https://reurl.cc/EYz86m

- 呂佳恩,「機器人成美中競爭新焦點 傳川普政府評估中國產品補貼問題」,工商時報,2026-06-24,https://reurl.cc/Ym1Myx

- 黃淑玲,「Waymo 最新一輪募資籌得160億美元 估值達1,260億美元」,經濟日報,2026-02-03,https://reurl.cc/Led1jy

- 陳曉莉|,「貝佐斯AI新創Prometheus募資120億美元,瞄準工程與製造AI」,iThome,2026-06-12,https://reurl.cc/8YnlD7

- 楊晴安,「DeepSeek獲人民幣5百億融資」,工商時報,2026-06-17, https://reurl.cc/k9056K

- 林昭衡,「國防新創安杜里爾募資50億美元,估值飆至610億」,商傳媒,2026-05-14,https://reurl.cc/gNmvKR

- 陳曉莉,「OpenAI宣布創立專替企業導入AI的OpenAI Deployment Company」,iThome,2026-05-12,https://reurl.cc/OQq1bv

- MoneyDJ新聞,「傳階躍星辰近完成25億美元融資,加速衝刺赴港IPO」,2026-05-08,https://reurl.cc/p8ymWx