【美國創投風向掃描】復甦之路漫長,降息將帶來希望?

美國知名私募股權與創投資料庫及數據分析服務提供商Pitchbook與美國創投協會(National Venture Capital Association,NVCA)10月公布的2024年第三季美國創投觀測報告(Venture Monitor 3Q2024),該報告收集美國創投截至2024年9月30日相關資料。FINDIT執行團隊利用此一數據,進行2024年第三季美國創投市場募資、投資與退場的動向趨勢分析。

一、美國VC基金募資趨勢

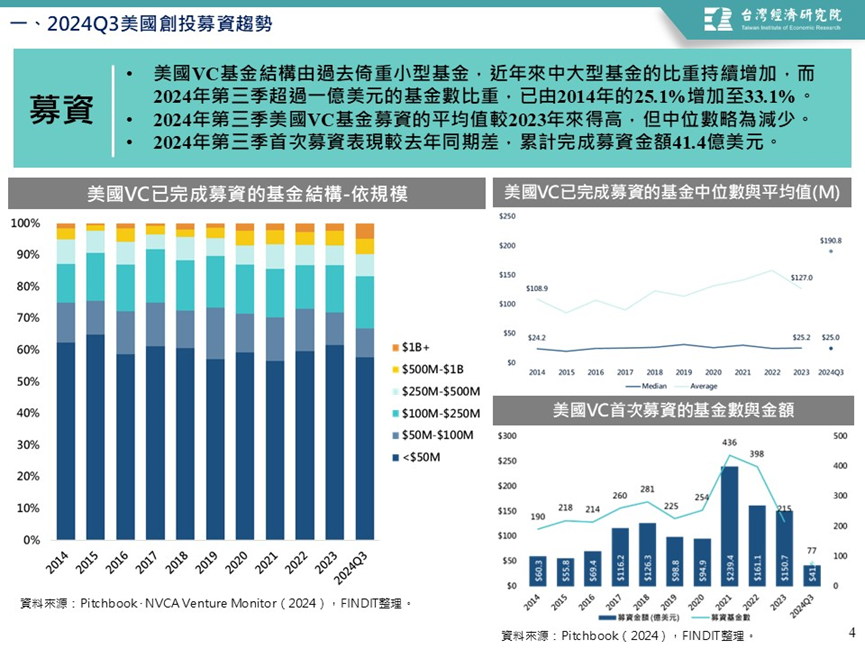

1. 美國2024年第三季VC已完成募資的基金共125支,募資基金數與金額均較去年增加

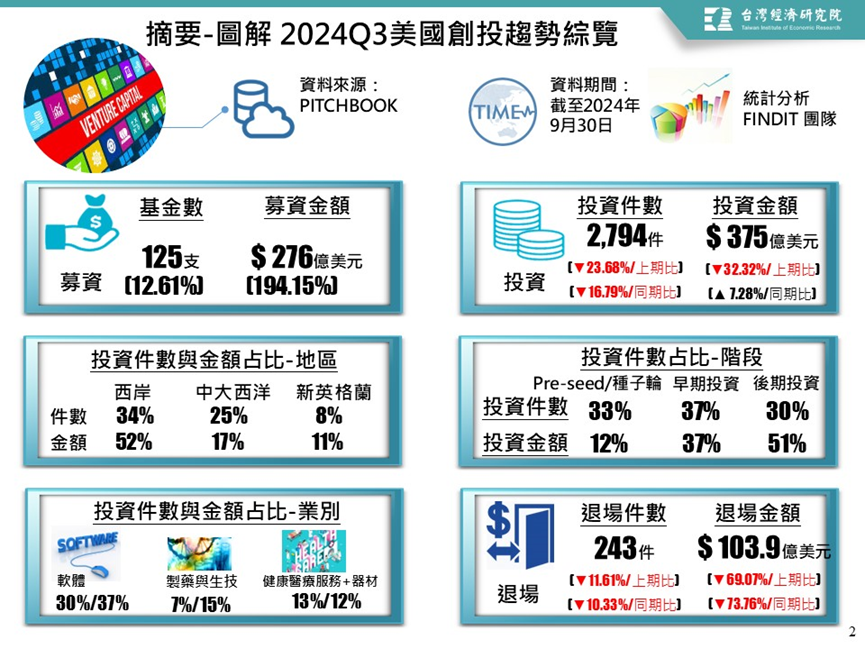

美國2024年第三季VC完成125支基金276.4億美元的募資,募資基金數相較去年同期增加,成長率為12.61%;募資金額亦增加,成長率為194.15%。PitchBook 預期2024年年底募資金額將超過2023年的水準;然而,基金的數量會下降,資金將集中於知名且具績效的大型基金。

2. 美國VC基金朝中大型化移動,第三季基金募資的平均值增加,但中位數略減

美國VC基金結構由過去倚重小型基金,近年來中大型基金的比重持續增加,而2024年第三季超過一億美元的基金數比重,已由2014年的25.1%增加至33.1%,顯示VC基金募資結構有朝中大型規模發展的趨勢。

若進一步觀察VC基金募資的平均值和中位數時,2024年第三季美國VC基金募資的平均值和中位數分別為1.91億美元和2,500萬美元,平均值較2023年增加50.31%,但中位數略減0.79%。

檢視首次募資表現,則2024年第三季首次募資,累計完成募資金額為41.4億美元,較去年同期60.6億美元差,成長率為-31.76%。

PitchBook指出,2024年第三季有70%募資集中於5億美元或以上的基金;此顯示,缺乏經驗和續效紀錄的新基金,相對較難募集資金。

二、美國VC投資趨勢

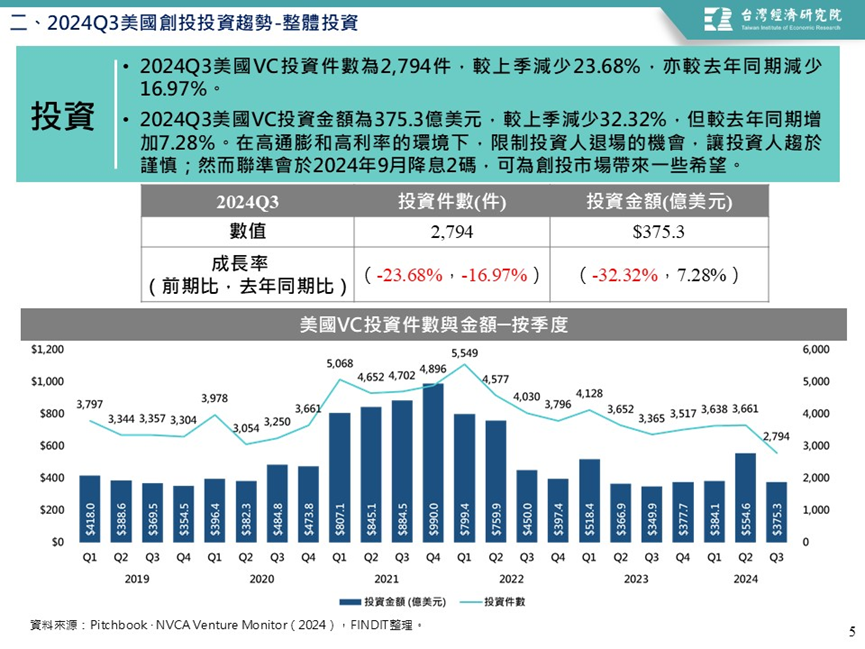

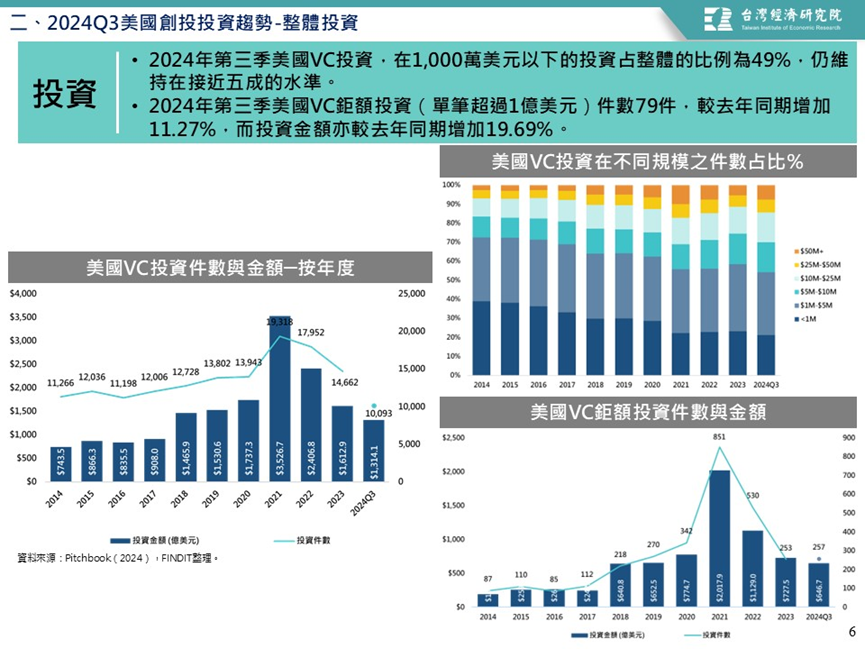

(一)VC整體投資:2024年第三季美國VC投資略有起色,件數較去年減少,但金額較去年增加

2024年第三季美國VC投資件數為2,794件,較上季減少23.68%,與去年同期比減少16.97%;而投資金額為375.3億美元,較上季減少32.32%,但與去年同期比增加7.28%。

在高通膨和高利率的環境下,限制投資人退場的機會,讓投資人趨於謹慎;然而聯準會於2024年9月降息2碼,可為創投市場帶來一些希望。

(二)VC投資階段:2024年第三季美國VC首次投資、早期階段的交易金額增加,且鉅額投資與獨角獸的件數與金額均增加,美國VC市場重質不重量

1. 首次投資

2024年第三季美國VC進行首次投資的件數為1,083件,較去年同期比增加了35.54%;而投資金額則為48.7億美元,亦較去年同期比增加了87.63%。檢視首次投資件數和追加投資件數的占比時,2024年第三季首次投資件數占比下降至29.8%,追加投資件數占比增加至70.2%,受整體環境不佳的影響,首次投資的投資人會謹慎地審查案件,步調趨於謹慎。

2. 階段別投資

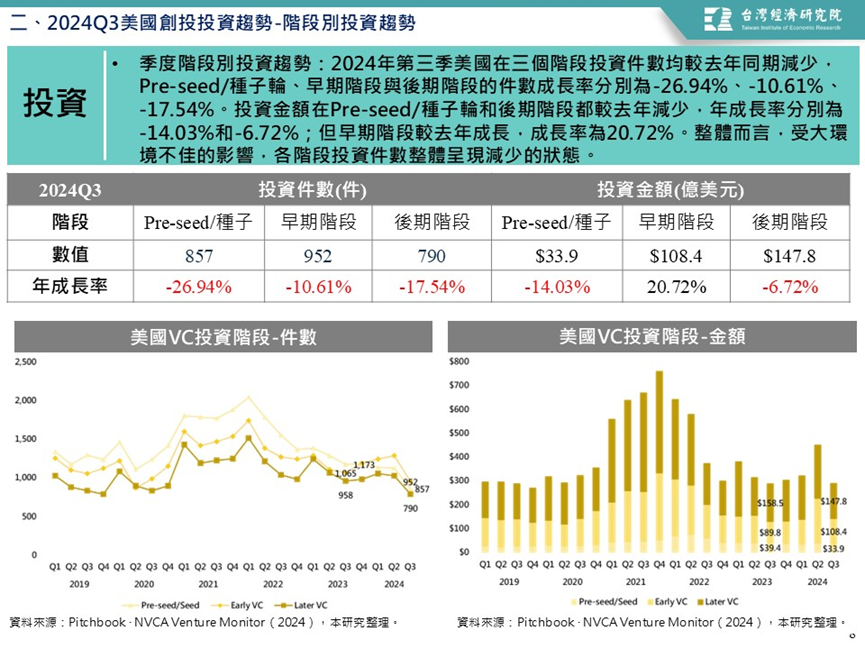

2024年第三季美國在三個階段投資件數均較去年同期減少,Pre-seed/種子輪、早期階段與後期階段的件數成長率分別為-26.94%、-10.61%、-17.54%。投資金額在Pre-seed/種子輪和後期階段都較去年減少,年成長率分別為-14.03%和-6.72%;但早期階段較去年成長,成長率為20.72%。整體而言,受大環境不佳的影響,各階段投資件數整體呈現減少的狀態。

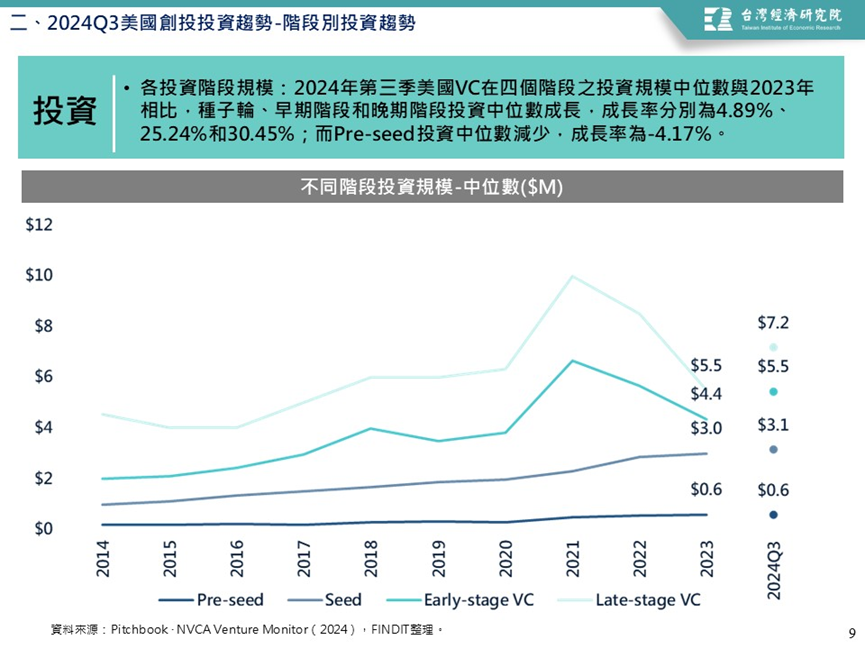

2024年第三季美國VC在四個階段之投資規模中位數與2023年相比,種子輪、早期階段和晚期階段投資中位數成長,成長率分別為4.89%、25.24%和30.45%;僅Pre-seed投資中位數減少,成長率為-4.17%。顯示投資人審慎評估,務實地加碼於既有的投資標的。

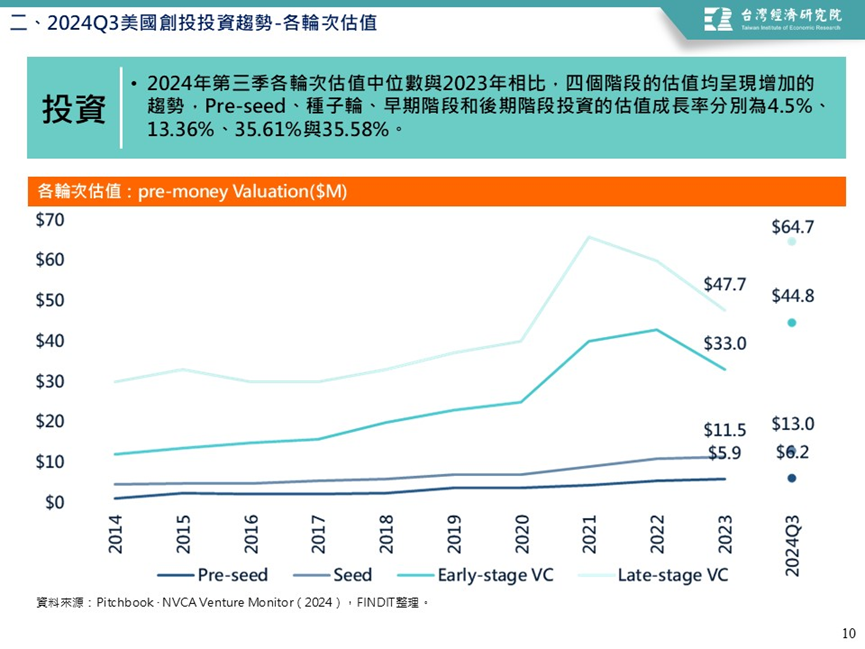

在估值方面,2024年第三季各輪次估值中位數與2023年相比,四個階段的估值均呈現增加的趨勢,Pre-seed、種子輪、早期階段和後期階段投資的估值成長率分別為4.5%、13.36%、35.61%與35.58%。此現象說明,雖然部分階段的投資件數減少,但對於優質投資標的,投資人仍願意用高價投資。

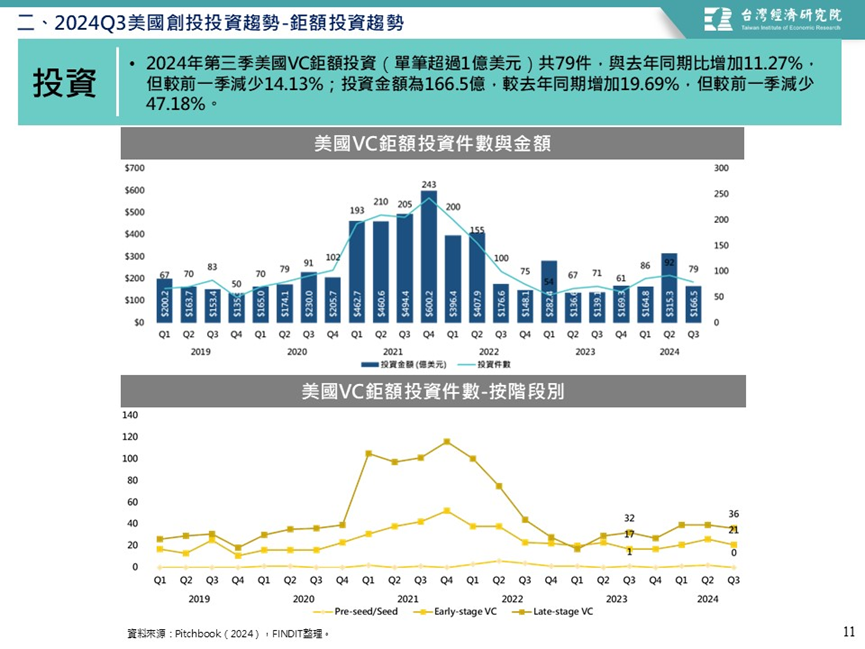

3. 鉅額投資:2023年第三季美國VC鉅額投資件數與金額均較去年增加

2024年第三季美國VC鉅額投資(單筆超過1億美元)件數與去年同期比增加,投資案件共79件,成長率為11.27%;金額與去年同期比增加,投資金額為139.1億美元,成長率為19.69%。

CB Insights(2024)摘錄2024年第三季全球前十大交易事件,美國包辦4件:研發國防相關技術的企業Anduril,該企業於2024年8月7日獲15億美元的F輪投資;超級智慧企業Safe Superintelligence Inc,該企業於2024年9月4日獲10億美元的A輪投資;AI晶片新創Groq,該企業於2024年7月12日獲6.4億美元的D輪投資;免疫疾病治療的生物技術企業Candid Therapeutics,該企業於2024年9月9日獲3.7億美元的A輪投資。整體而言,包括航空航太與國防其他武器設計與製造、網路軟體與服務、資訊科技服務、生物技術。

4. 獨角獸的投資交易:獨角獸交易件數與金額較去年同期增加

2024第三季美國獨角獸獲投件數為61件(較去年同期增加,成長率為29.79 %),投資金額93.6億美元(較去年同期增加,成長率為45.59%)。此件數的增加與鉅額交易件數增加的影響有關。另外,2024年第三季美國VC投資的獨角獸企業件數占比為2.2%;投資金額占比為25%,已連續9季高於15%。上述數字突顯出獨角獸交易仍是影響美國VC投資的關鍵。

CB Insights(2024)摘錄2024年第三季全球前十大新生獨角獸,美國包辦7件:超級智慧企業Safe Superintelligence Inc,估值50億美元;全球首個智慧財產權區塊鏈Story Protocol,估值23億美元;法律AI新創企業Harvey,估值15億美元;人工智慧新創企業Skild AI,估值15億美元;美國固態電池技術企業24M Technologies,估值13億美元;可自動化生成程式碼的 Codeium,估值13億美元;致力於彌合開發者和客戶之間差距的人工智慧平臺 DevRev,估值12億美元。整體而言,包括網路軟體與服務、資訊科技服務、機械設備、儲能、科學與工程。

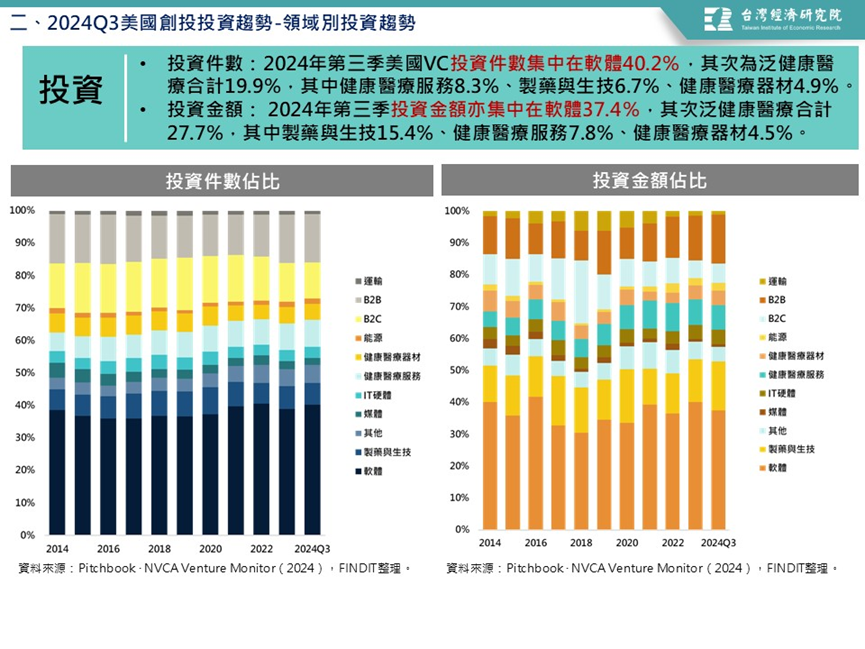

(三)投資業別:2024年第三季美國VC投資標的集中在軟體、健康醫療相關領域

2024年第三季美國VC投資件數集中在軟體40.2%,其次為泛健康醫療合計19.9%,其中健康醫療服務8.3%、製藥與生技6.7%、健康醫療器材4.9%。至於投資金額亦集中在軟體37.4%,其次泛健康醫療合計27.7%,其中製藥與生技15.4%、健康醫療服務7.8%、健康醫療器材4.5%。

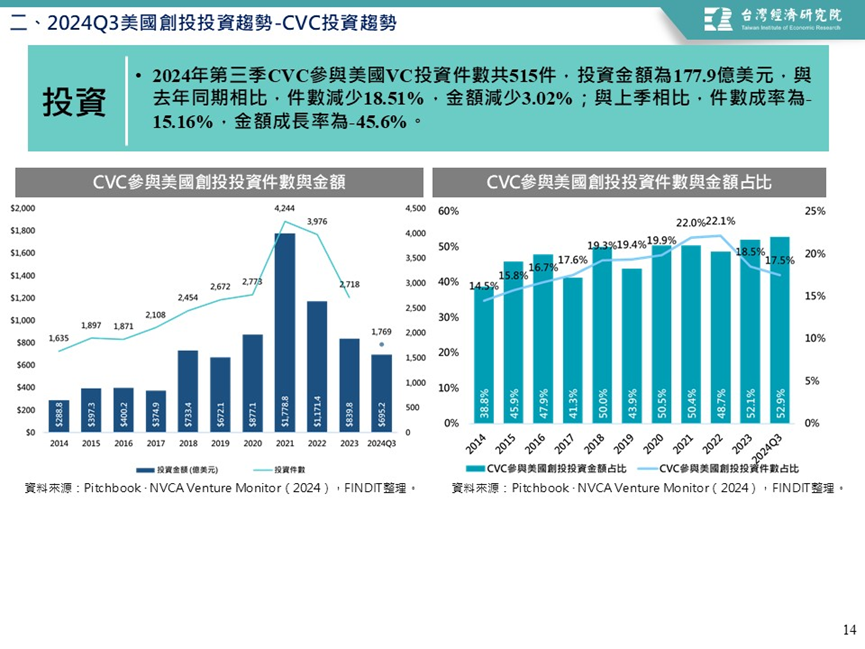

(四)公司創投(CVC)投資趨勢:2024年第三季公司創投參與VC的投資件數與金額較去年減少

2024年第三季CVC參與美國VC投資件數共515件,投資金額為177.9億美元,與去年同期相比,件數減少18.51%,金額減少3.02%。呈現降溫的狀態。

若檢視2024年第三季CVC參與美國VC投資活動的占比時,則投資活動件數占比為17.5%,而投資金額占比超過五成,顯示CVC仍在VC圈中具一定程度的重要性。

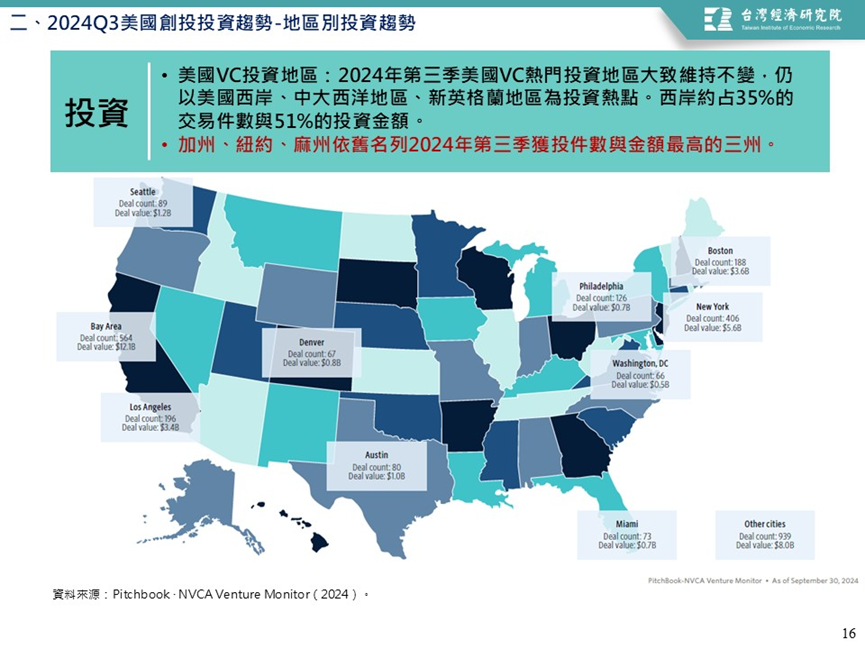

(五)投資熱點:加州、紐約、麻州名列2024年第三季獲投件數與金額最高的三州

2024年第三季美國VC熱門投資地區大致維持不變,仍以美國西岸、中大西洋地區、新英格蘭地區為投資熱點。西岸約占35%的交易件數與51%的投資金額。

2024年第三季VC投資件數前三州分別為加州(1,086件,占31%)、紐約(459件,占13%)、麻州(227件,占6%)。若依金額來看,矽谷所在的加州以227億美元穩居冠軍,吸引美國VC共60%的投資,次是紐約(58億美元,占15%)、麻州(41億美元,占11%)。

三、美國VC退場趨勢

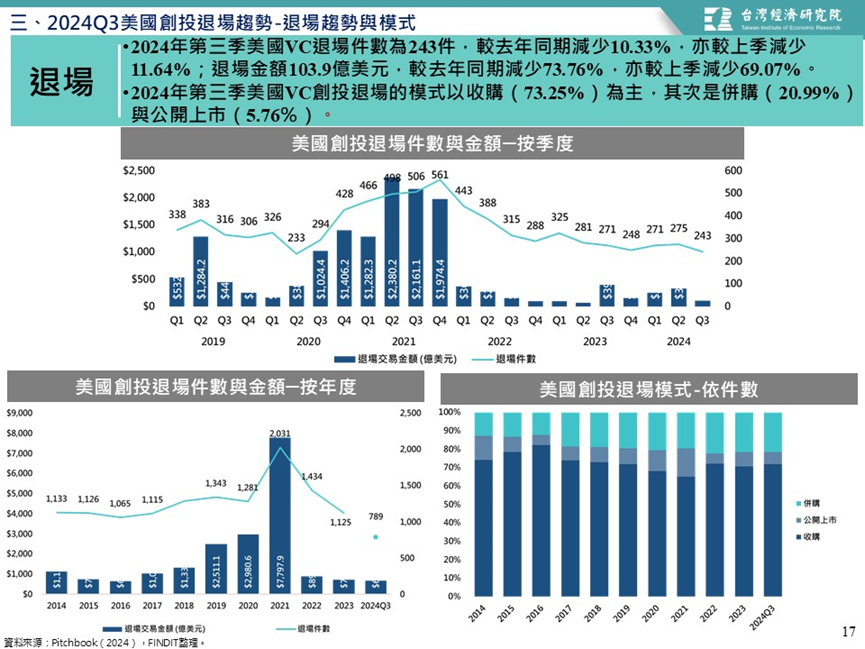

2024年第三季創投退場模式以收購為主,退場交易件數與金額均較去年減少

最後為退場表現,2024年第三季美國VC退場件數為243件,較去年同期減少10.33%;退場金額103.9億美元,較去年同期減少73.76%。至於2024年第三季美國VC創投退場的模式,仍是以收購(73.25%)為主,其次是併購(20.99%)與公開上市(5.76%)。

四、結語

根據市場研究機構PitchBook近日發布的報告顯示,在退出市場不佳的狀態下,投資人的資金無法適時獲得回饋,讓美國VC市場復甦步伐受限。在流動資金缺乏的狀態下,投資人提高了標準,花更多時間在盡職調查上,在這樣的環境下,投資人寧願將可用資金再投資於既有的投資組合,以協助所投資的標的能度過嚴峻的環境;這也顯見,投資於新標的門檻將提高。

但對於人工智慧領域的新創企業而言,大型 AI 交易的持續湧現,顯示投資人看好在人工智慧領域的潛力新創。

展望2024年全年度的狀況,PitchBook指出,盡管預期交易總數可望接近2023年的水準,但復甦之路仍漫長。然而,美國聯準會於九月份實施寬鬆貨幣政策(降息兩碼),這讓市場出現了一絲樂觀希望。只是這能否為美國VC市場帶來復甦的動力,將取決於未來降息的頻率與幅度。

參考資料

- CB Insights (2024), State of Venture Q3’24 Report, https://pse.is/6mc9mk.

- PITCHBOOK & NVCA (2024), PitchBook-NVCA Venture Monitor Q3 2024, https://pse.is/6mc9tk.