【中國投資風向掃描】募投退量能萎縮,相互牽制該如何突破?

2022年中國早期投資市場因獲投件數暴跌及獲投金額腰斬,宣告從2019年谷底翻爬至2021年的投資盛況正式終結,而隨著時間來到了2024年上半年,無論從募資、投資或退場數據,都很難宣稱市況好轉!本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子、投中信息、青科研究的數據及報告,觀察中國2024年上半年的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案、募資概況、退場概況等重要訊息,解構中國投資市場趨勢。

前言

本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子與投中信息的數據及報告,觀察中國2024年上半年的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案、募資概況、退場概況等重要訊息,協助讀者快速解構中國投資市場變化。

獲投趨勢

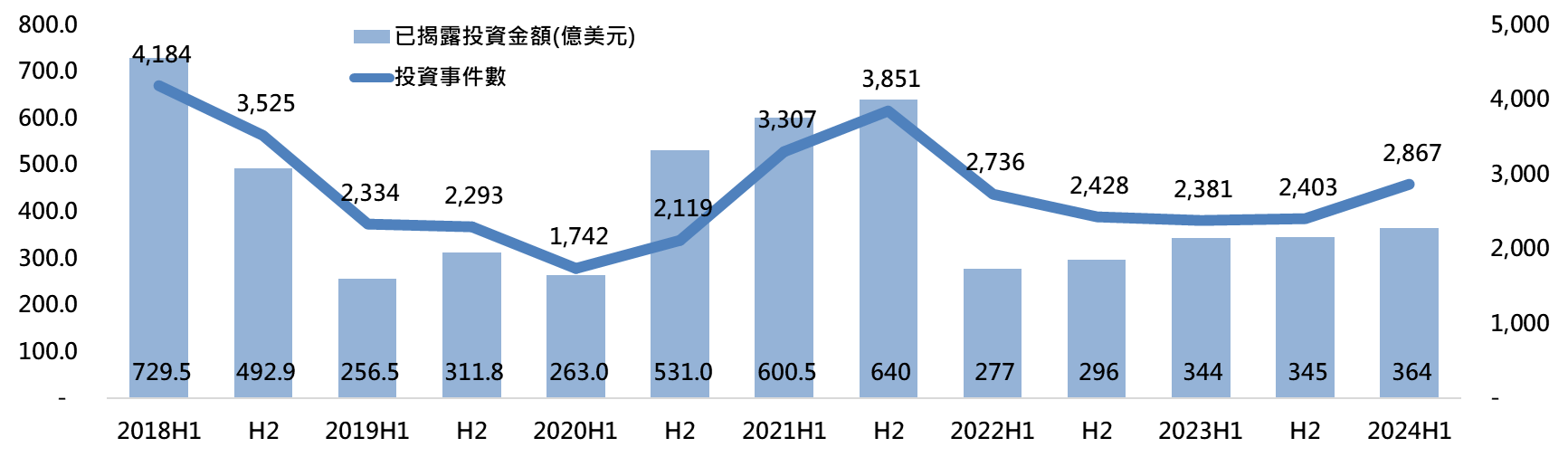

半年投資趨勢

2024年上半年,中國早期投資市場的投資件數較2023年下半年成長19.3%,來到2,867件,投資金額成長5.7%來到364億美元;而相較於2023年同時,投資件數成長20.4%,投資金額成長5.9%。值得注意的是,這是自2021H2以來,重新回到與上期對比以及與去年同期對比,無論投資件數或金額都成長的情況,且從整體趨勢看來,雖然不如2020年至2021年的爆炸性成長明顯,但仍呈現緩慢爬升的態勢,僅以投資層面觀之,頗有邁向穩定成長之姿。

資料來源:IT桔子,本研究整理。

圖1 中國半年投資趨勢(2018H1-2024H1)

季投資趨勢

資料來源:IT桔子,本研究整理。

圖2 中國季投資趨勢(2018Q1-2024Q2)

然而從季投資資料觀察,仍有一些隱憂,以2024年第二季來說,相較第一季投資件數雖成長5.5%,但揭露的投資金額大減45.7%,相較於2023年同期,投資件數成長20.5%,但揭露的投資金額減少2.2%,且2024第二季已揭露投資金額中位數為700萬美元、平均數為3,814萬美元,相較於2024第一季的1,271萬美元及7,222萬美元皆大幅下滑,隱含投資力道大幅縮水中。

另一方面,從鉅額(單筆超過1億美元)投資的變化觀察之,在鉅額交易事件中,由2021年的近期高點83件,下滑至2022年第二季的23件,下跌超過70%,而到了2024年,鉅額交易事件數在第一季與第二季也分別僅有25件與26件;雖然第一季鉅額交易的總計金額來到186億美元,達到2022年第一季以來的高點,但因本季有著大連新達盟的600億人民幣投資案,若扣除此筆交易則本季鉅額交易的總計金額僅約100億美元,此外第二季再度下滑至85億美元,因此以鉅額交易觀之亦呼應投資力道似乎在下降中的推測。

資料來源:IT桔子,本研究整理。

資料來源:IT桔子,本研究整理。

圖3 中國鉅額季投資趨勢(2018Q1-2024Q2)

鉅額交易作為觀察投資市場變化的重要角色,當鉅額交易量能不足時,除了交易金額的水位會大幅降低外,也顯示市場沒有足夠的信心針對指標性企業投入大筆資金,代表整體環境的不確定性讓參與者有更多須考量的部分。

而從半年趨勢與季趨勢有著不太一致的解讀,主要就是來自第一季數據相較過去有好轉的跡象,但第二季數據再度下滑至相對低迷的位置,因此究竟是第一季的曇花一現,還是第二季的頹勢不變,看來還需要更多明確的數字追蹤與佐證。

輪次變化

資料來源:IT桔子,本研究整理。

圖4 中國投資輪次變化(2018-2023;2024H1)

在投資輪次方面,2024年上半年各階段輪次的交易占比皆位於近年來中段位置,例如種子/天使輪以及A輪占比共計約63%,低於近年來投資最熱的2018年時的71%,但高於2020年的51%與2021年的57%,接近於2019年的61%、2022年的63%、2023年的60%。

中國早期投資市場的種子/天使輪以及A輪占比相較於全球仍是相對偏低,另外有著較多公司輪投資以及政府基金的策略性投資,這些特質至目前為止未有太大幅度的變化。

領域變化

在獲投企業領域分布上,自2022年起先進製造領域在中國政府政策主導下快速成長,在2023年第二季時單季投資件數與金額占比已拉升突破40%,成為主導中國早期投資市場的主力部隊,第三季的單季金額占比一舉突破總金額的五成,最終在2023全年占比表現上,達到件數40.26%與金額44.26%,而2024年上半年依舊延續此一趨勢,先進製造領域的上半年投資件數占比達到39.83%,投資金額則是29.06%,仍居於所有領域分類的首位。

投資件數的第二名與第三名則為醫療健康(17.13%)與企業服務(9.45%);投資金額的第二名與第三名依序為醫療健康(9.07%)與人工智慧(9.06%),其中人工智慧領域在過去是劃分至各大垂直領域,但今年起IT桔子再次對領域結構調整,因此重新統計了人工智慧領域的交易數據。

資料來源:IT桔子,本研究整理。

資料來源:IT桔子,本研究整理。

圖5 中國投資前10大領域占比 (2024H1)

五大案例

在中國2024年上半年的前五大投資案件中,居於首位的是大連新達盟,大連新達盟為2024年由大連萬達商業管理集團和大連萬裕企業管共同成立的控股公司,本次引進太盟投資集團、阿布達比投資局、穆巴達拉投資公司、中信資本、ARES等機構投資,包含大連萬達商業管理集團共同出資600億人民幣;第二順位的公司為長鑫存儲,長鑫存儲是一家專精於DRAM的設計、研發、生產和銷售企業,本季的募資包括長鑫集成、合肥產投壹號股權投資合夥企業、建信金融資產投資有限公司等多名投資者參與,募資規模共計108億人民幣;獲投金額第三高者為成立於2007年的信泰人壽,截至2022年,信泰人壽擁有3家子公司、18家分公司、79家中心支公司及下屬分支機搆、162家四級機構,2022年規模保費約500億人民幣。本次募資引進物產中大、杭州城投資本集團、杭州蕭山環境集團、杭州蕭山錢江世紀城等浙江地方政府資金背景的股東,募資金額為93.73億人民幣;第四為聚變新能,在2023年成立後,於今年上半年獲得中石油昆侖資本、合肥科學島和合肥產投新能科技合夥企業投資88.44億人民幣,聚變新能是一家核融合技術研發商,公司設立的出資者為安徽國資與蔚來資本;智己汽車是由上汽集團、浦東新區、阿里巴巴集團三方聯合打造的電動汽車品牌,本季智己汽車獲得超過80億人民幣的B輪投資,由中國銀行旗下中銀資產領投,農銀投資、臨港集團等共同參與投資,寧德時代、Momenta、清陶能源等科技公司跟投,而上汽集團、工銀投資、交銀投資等元投資人追加投資,智己汽車成為上半年獲投金額第五高者。

表1 中國2024年上半年獲投金額前五大公司

|

公司 |

時間 |

產品/服務 |

輪次 |

金額 |

|

大連新達盟 |

2024/3/30 |

商業物業運營管理服務 |

戰略投資 |

600億人民幣 |

|

長鑫存儲 |

2024/3/28 |

一體化記憶體製造 |

戰略投資 |

108億人民幣 |

|

信泰人壽 |

2024/1/23 |

人壽保險 |

戰略投資 |

93.73億人民幣 |

|

聚變新能 |

2024/6/27 |

核融合技術 |

A輪 |

88.44億人民幣 |

|

智己汽車 |

2024/3/1 |

電動汽車 |

B輪 |

80億人民幣 |

資料來源:IT桔子,本研究整理。

募資趨勢

募資概況

依據投中研究提供的資訊,2024年上半年新設基金數來到2,393支,相較於2023年下半年減少45%,2023年同期減少39%,顯見募資情勢不利的狀況已從完成基金數量的下滑影響到新設基金的數量。

另根據投中研究的分析,許多基金的資金來源來自國資,且從今年6月中國國務院發布的《促進創業投資高品質發展的若干政策措施》,已將政府出資的框架寫入其中,可預期未來各大基金帶有中國各地政府資源的發展只會越發龐大,或許有機會在中國中央政府大力推動下,各地方政府跟進帶動募資活水。

資料來源:投中研究,本研究整理。

圖6 中國新設基金數變化(2021H1-2024H1)

退場趨勢

退場概況

根據青科研究提供的資訊,2024年上半年VC/PE支持的中國企業IPO家數為55家,相較於2023H1或2023H2都大幅下滑,另一方面具有VC/PE支持的企業上市比例在2024年上半年為67.1%,此外平均帳面回報率的估算值,以不在中國上市的企業而言估算值是2018年以來最低,以在中國上市的企業而言估算值是2018年以來次低,僅略高於2018年的估算值。青科研究指出半導體與IT相關企業的上市平均回報相對較高。

資料來源:青科研究,本研究整理。

圖7 新創企業上市變化(2019-2024H1)

結語

中國早期投資市場延續著2022年的低迷氛圍,2023年仍可明顯地觀察到處於近年來的低谷位置,2024年上半年整體投資狀況仍偏冷清,且鉅額投資再度走低;在基金募資方面,完成募資的基金規模萎縮,新募基金數也創下相對低點;退場方面2024年上半年來到低點55件。據此,在中國早期投資市場各個數據的表現上,顯示仍處於此一低迷局勢當中。

在下半年較值得觀察的重點,分別在於今年6月中國國務院發布的《促進創業投資高品質發展的若干政策措施》,是否能帶動起各地政府出資的資金活水活化募資市場,進而催化投資市場;另一方面是政策主導的先進製造領域投資是否能維持熱度,並改變中國半導體生態結構。

參考資料

IT桔子,https://www.itjuzi.com/

投中信息,https://www.chinaventure.com.cn/index.html

青科研究,https://www.pedata.cn/