【中國投資風向掃描】2024開局不佳,早期投資市場要逆轉得再等等

2022年中國早期投資市場因獲投件數暴跌及獲投金額腰斬,宣告從2019年谷底翻爬至2021年的投資盛況正式終結,隨著時間來到了2024年第一季,早期投資市場相關數據的表現似乎宣告中國仍處於相對不利的環境!本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子、投中信息、青科研究的數據及報告,觀察中國2024年第一季的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案、募資概況、退場概況等重要訊息,解構中國投資市場趨勢。

前言

本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子與投中信息的數據及報告,觀察中國2024年第一季的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案、募資概況、退場概況等重要訊息,解構中國投資市場變化。

獲投趨勢

季投資趨勢

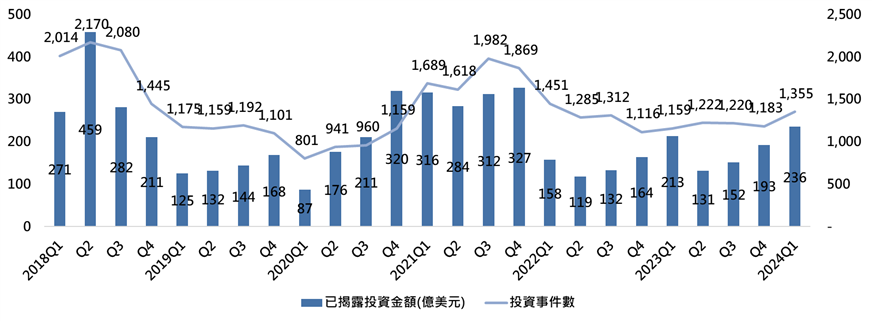

首先以季投資趨勢觀之, 2024年第一季無論是投資件數或是已揭露的投資金額,都來到近期高點,投資件數1,355件是自2022年第二季以來高點;已揭露金額236億美元是自2022年第一季以來高點,此外相較於前一季,投資件數成長14.5%,已揭露金額成長22.3%;相較於去年同期,投資件數成長16.9%,已揭露金額成長10.8%,但第一季在近年來都是表現相對不差的時點,是否能穩健發展下去仍需要有更多的數據支持。

資料來源:IT桔子,本研究整理。

資料來源:IT桔子,本研究整理。

圖1 中國季投資趨勢(2018Q1-2024Q1)

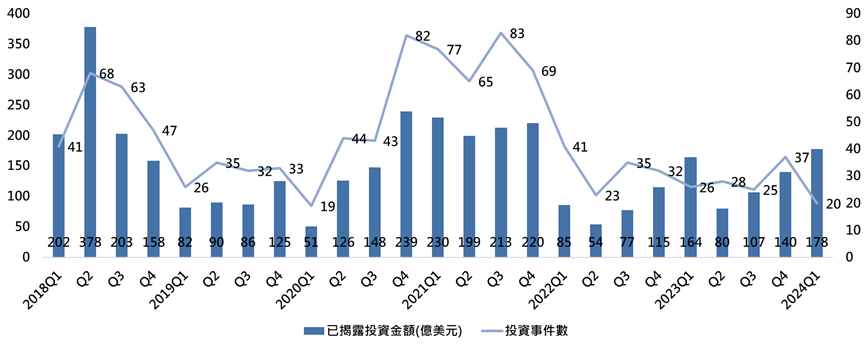

另一方面,從鉅額(單筆超過1億美元)投資的變化觀察之,在鉅額交易事件中,由2021年的近期高點83件,下滑至2022年第二季的23件,下跌超過70%,而到了2024年第一季,鉅額交易事件數更是下探至20件;而鉅額交易的總計金額來到178億美元,達到2022年第一季以來的高點,但因本季有著大連新達盟的600億人民幣投資案,若扣除此筆交易則本季鉅額交易的總計金額僅約95億美元,因此以鉅額交易觀之中國早期投資市場仍居於相對低迷的位置。

資料來源:IT桔子,本研究整理。

圖2 中國鉅額季投資趨勢(2018Q1-2024Q1)

鉅額交易作為觀察投資市場變化的重要角色,當鉅額交易量能不足時,除了交易金額的水位會大幅降低外,也顯示市場沒有足夠的信心針對指標性企業投入大筆資金,代表整體環境的不確定性讓參與者有更多須考量的部分。

輪次變化

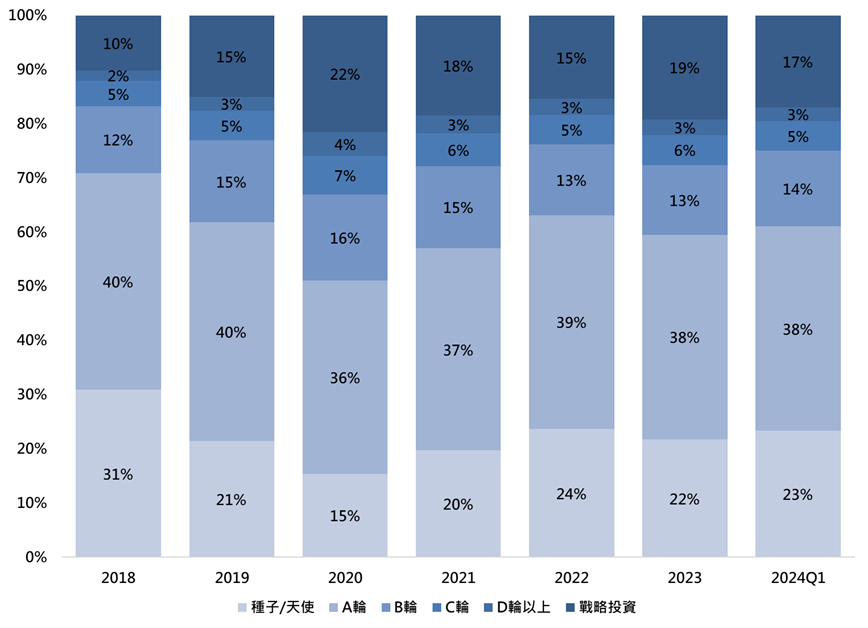

在投資輪次方面,2024年第一季各階段輪次的交易占比皆位於近年來中段位置,例如種子/天使輪以及A輪占比共計約61%,低於近年來投資最熱的2018年時的71%,但高於2020年的51%與2021年的57%,接近於2019年的61%、2022年的63%、2023年的60%。中國早期投資市場的種子/天使輪以及A輪占比相較於全球仍是相對偏低,另外有著較多公司輪投資以及政府基金的策略性投資,這些特質至目前為止未有太大幅度的變化。

資料來源:IT桔子,本研究整理。

圖3 中國投資輪次變化(2018-2023;2024Q1)

領域變化

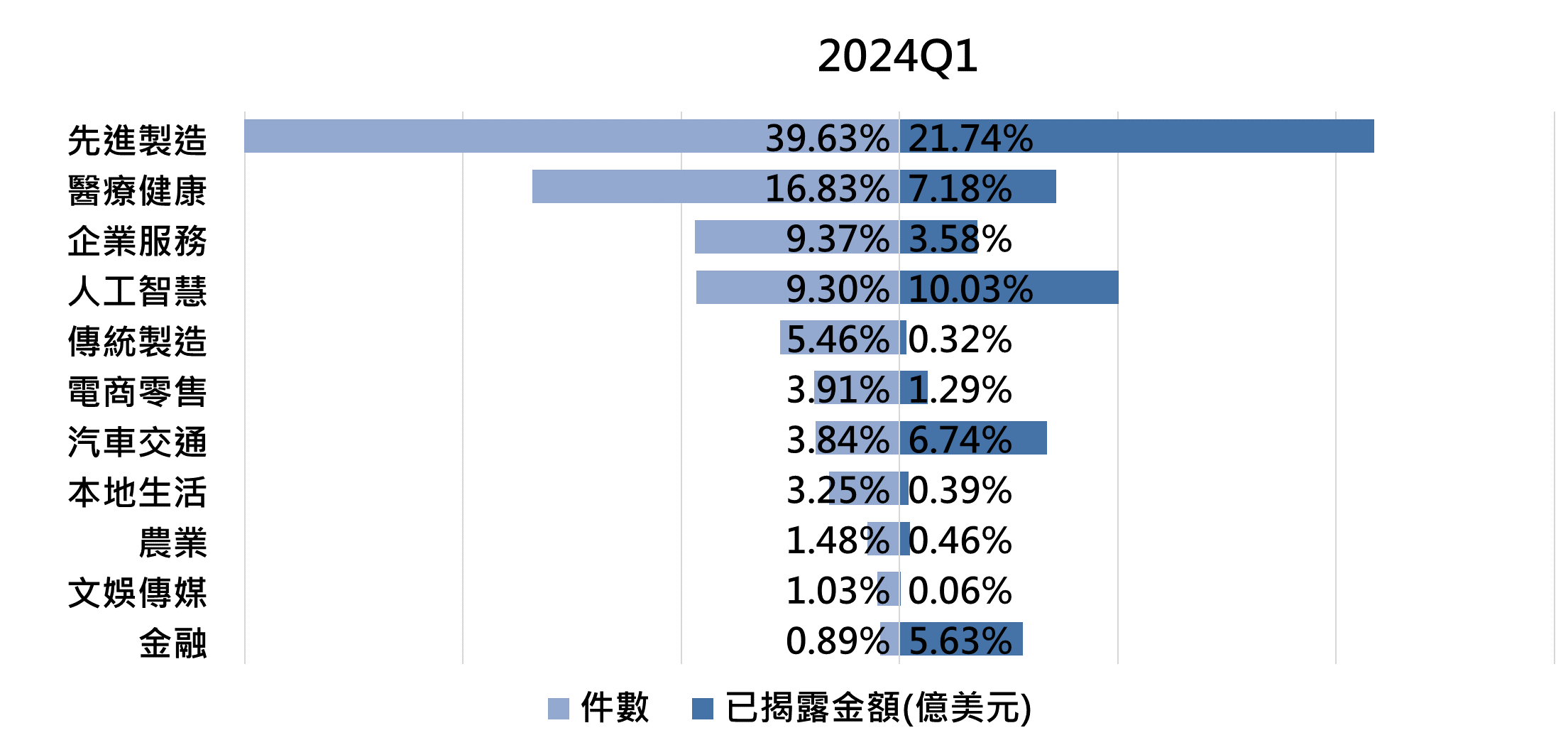

在獲投企業領域分布上,自2022年起先進製造領域在中國政府政策主導下快速成長,在2023年第二季時單季投資件數與金額占比已拉升突破40%,成為主導中國早期投資市場的主力部隊,第三季的單季金額占比一舉突破總金額的五成,最終在2023全年占比表現上,達到件數40.26%與金額44.26%,而2024年第一季依舊延續此一趨勢,先進製造領域的單季投資件數占比達39.63%,投資金額雖回落至21.74%,但仍居於首位,這代表短期內此一局勢不太可能扭轉。

投資件數的第二名與第三名則為醫療健康(16.83%)與企業服務(9.37%);投資金額的第二名與第三名依序為人工智慧(10.03%)與醫療健康(7.18%),其中人工智慧領域在過去是劃分至各大垂直領域,但今年起IT桔子再次對領域結構調整,因此重新統計了人工智慧領域的交易數據。

資料來源:IT桔子,本研究整理,本季因應IT桔子領域結構調整,無法直接與之前的資料比對。

圖4 中國投資前10名領域占比 (2024Q1)

五大案例

在中國2024年第一季的前五大投資案件中,居於首位的是大連新達盟,大連新達盟為2024年由大連萬達商業管理集團和大連萬裕企業管共同成立的控股公司,本次引進太盟投資集團、阿布達比投資局、穆巴達拉投資公司、中信資本、ARES等機構投資,包含大連萬達商業管理集團共同出資600億人民幣;第二順位的公司為長鑫存儲,長鑫存儲是一家專精於DRAM的設計、研發、生產和銷售企業,本季的募資包括長鑫集成、合肥產投壹號股權投資合夥企業、建信金融資產投資有限公司等多名投資者參與,募資規模共計108億人民幣;獲投金額第三高者為成立於2007年的信泰人壽,截至2022年,信泰人壽擁有3家子公司、18家分公司、79家中心支公司及下屬分支機搆、162家四級機構,2022年規模保費約500億人民幣。本次募資引進物產中大、杭州城投資本集團、杭州蕭山環境集團、杭州蕭山錢江世紀城等浙江地方政府資金背景的股東,募資金額為93.73億人民幣;智己汽車是由上汽集團、浦東新區、阿里巴巴集團三方聯合打造的電動汽車品牌,本季智己汽車獲得超過80億人民幣的B輪投資,由中國銀行旗下中銀資產領投,農銀投資、臨港集團等共同參與投資,寧德時代、Momenta、清陶能源等科技公司跟投,而上汽集團、工銀投資、交銀投資等元投資人追加投資,智己汽車成為本季獲投金額第四高者;位居第五者為月之暗面,月之暗面致力於研發下一代跨模態大模型,根據公開訊息月之暗面目前已開發RoPE相對位置編碼,是Meta LLaMa和Google PALM等大多數主流模型的重要組成部分,另開發了group normalization,是Stable Diffusion等AI模型成功的關鍵元件,本季該公司完成新一輪超過10億美元募資,投資者包括紅杉中國、小紅書、美團、阿里巴巴等,本輪募資後月之暗面估值達約25億美元,為中國大模型領域的領先企業之一。

表1 中國2024年第一季獲投金額前五大公司

|

公司 |

時間 |

產品/服務 |

輪次 |

金額 |

|

大連新達盟 |

2024/3/30 |

商業物業運營管理服務 |

戰略投資 |

600億人民幣 |

|

長鑫存儲 |

2024/3/28 |

一體化記憶體製造 |

戰略投資 |

108億人民幣 |

|

信泰人壽 |

2024/1/23 |

人壽保險 |

戰略投資 |

93.73億人民幣 |

|

智己汽車 |

2024/3/1 |

電動汽車 |

B輪 |

80億人民幣 |

|

月之暗面 |

2024/2/19 |

AI大模型 |

A輪 |

10億美元 |

資料來源:IT桔子,本研究整理。

募資趨勢

募資概況

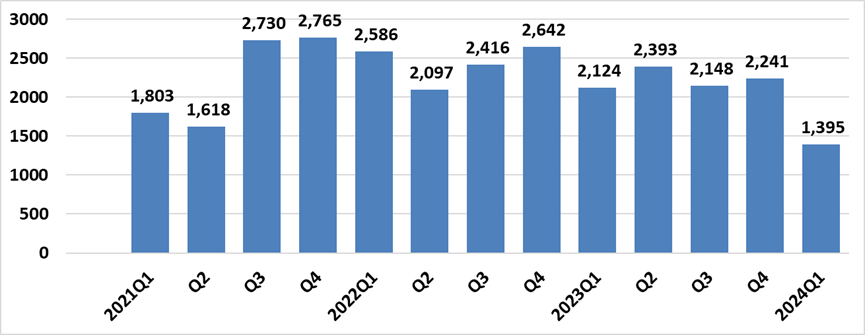

根據投中研究提供的資訊,基金募資在2023年持續萎縮,無論是完成募資的基金數與金額,都來到自2018年以來的最低點,而到了2024年第一季,雖然未有詳細的數據,但根據投中研究目前已揭露完成募資的基金規模,可以推估這個趨勢尚未改變,如中國境內第一季完成募資的前幾大基金中,已揭露金額的僅有兩案超過100億人民幣,分別為中建材新材料基金與黃山市新興產業基金。

此外依據投中研究提供的資訊,2024年第一季新設基金數同樣下探,再次跌破2,000支基金的關卡,來到1,395支基金,市場的低迷在募資端上也顯露無遺。

資料來源:投中研究,本研究整理。

圖5 中國新設基金數變化(2021Q1-2024Q1)

退場趨勢

退場概況

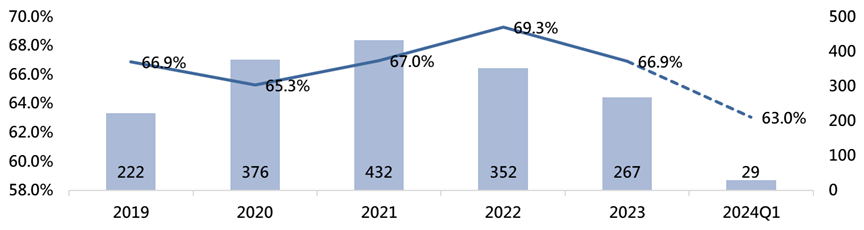

根據青科研究提供的資訊,2024年第一季VC/PE支持的中國企業IPO家數為29家,無論是相較於去年同期或上一季都大幅下滑,另一方面具有VC/PE支持的企業上市比例在2024年第一季也來到63%的相對低點,此外平均帳面回報率的估算值也幾乎是2018年以來最低。青科研究指出2024年第一季A股新股發行市場明顯降溫,上市企業數量也大幅減少,IPO審核率僅21%。3月15日,中國證監會發布《關於嚴把發行上市准入關從源頭上提高上市公司品質的意見(試行)》一文,再次提出若干措施,目的是從嚴監管企業發行上市活動,落實發行監管各方責任,在這樣的背景下自然在退場表現上不盡理想。

資料來源:青科研究,本研究整理。

圖6 新創企業上市變化(2019-2023;2024Q1)

結語

中國早期投資市場延續著2022年的低迷氛圍,2023年仍可明顯地觀察到處於近年來的低谷位置,2024年第一季雖然整體投資狀況稍有好轉,但鉅額投資再度走低,且在基金募資方面,完成募資的基金規模萎縮,新募基金數也創下相對低點,而退場方面2024年第一季來到低點29件,且VC/PE支持率下滑,據此,在中國早期投資市場各個數據的表現上,顯示仍處於此一低迷局勢當中。

至於2023年與2022年相對明顯的差異,包含政策導向的投資案件增加,以及先進製造的投資案件與金額大幅成長,這些結構性的改變仍然持續在2024年發酵,中國是否能藉由這兩大質變帶動量變,扭轉持續低迷的早期投資市場,我相信也是全球潛在投資者持續關心的議題。

參考資料

IT桔子,https://www.itjuzi.com/

投中信息,https://www.chinaventure.com.cn/index.html

青科研究,https://www.pedata.cn/