【全球創投風向掃描】連五降!全球創投市場依舊低迷

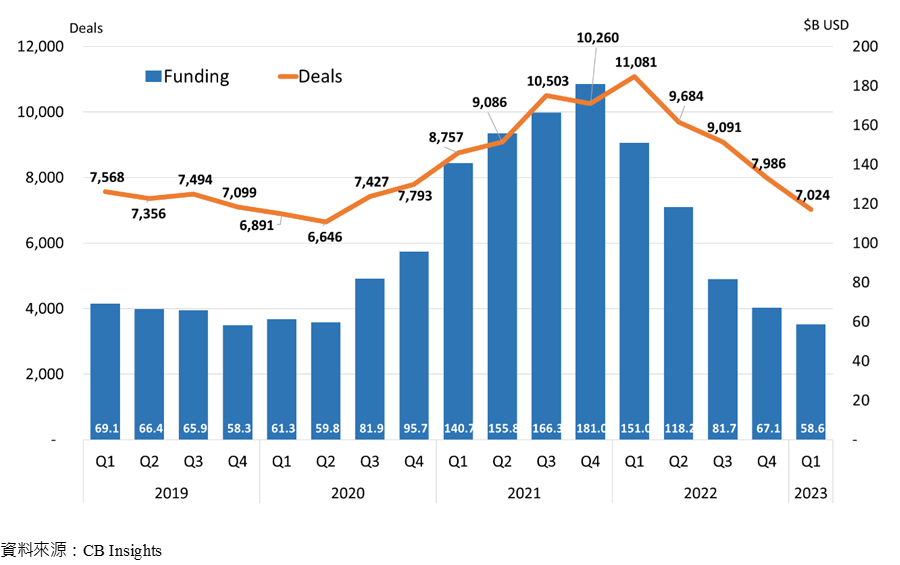

疫後復甦似乎並沒有想像中這麼美好,通膨壓力讓各國經濟踩了剎車,而全球創投市場也在這段期間出現了大幅度的修正。交易規模從2022年第一季的1,510億美元到2023年第一季的586億美元,下跌61.2%,更是連續五個季度的雙位數衰退。2023年第一季的交易量7,024件,則是進一步地貼近了2020上半年疫情爆發時期的水準。作為創投市場領頭羊的美國,升息的影響仍在持續擴散,三月份的SVB事件亦對新創環境帶來衝擊。想要看到令人振奮的谷底反彈,可能還要再等等了。

疫後復甦似乎並沒有想像中這麼美好,通膨壓力讓各國經濟踩了剎車,而全球創投市場也在這段期間出現了大幅度的修正。交易規模從2022年第一季的1,510億美元到2023年第一季的586億美元,下跌61.2%,更是連續五個季度的雙位數衰退。2023年第一季的交易量7,024件,則是進一步地貼近了2020上半年疫情爆發時期的水準。作為創投市場領頭羊的美國,升息的影響仍在持續擴散,三月份的SVB事件亦對新創環境帶來衝擊。想要看到令人振奮的谷底反彈,可能還要再等等了。

一、寒風未散,春燕未來

根據CB Insights的統計,2023年第一季全球創投市場交易金額為586億美元,與前一季相比減少12.7%,與去年同期相比則是衰退61.2%。儘管有著Stripe的鉅額交易支持,交易規模仍連續五個季度呈現雙位數的下滑。Stripe在三月份取得65億美元的I輪投資,占第一季全球創投投資金額的11.1%。然而,在這鉅額投資的背後,Stripe的交易後估值從2021年三月的950億美元,大幅縮水至500億美元,反映了現階段的市場現實。

在交易件數的部分,則是連續第五個季度的下滑。2023年第一季共計7,024筆交易,較前一季下降了12%,是自2020年第二季以來的最低水準。

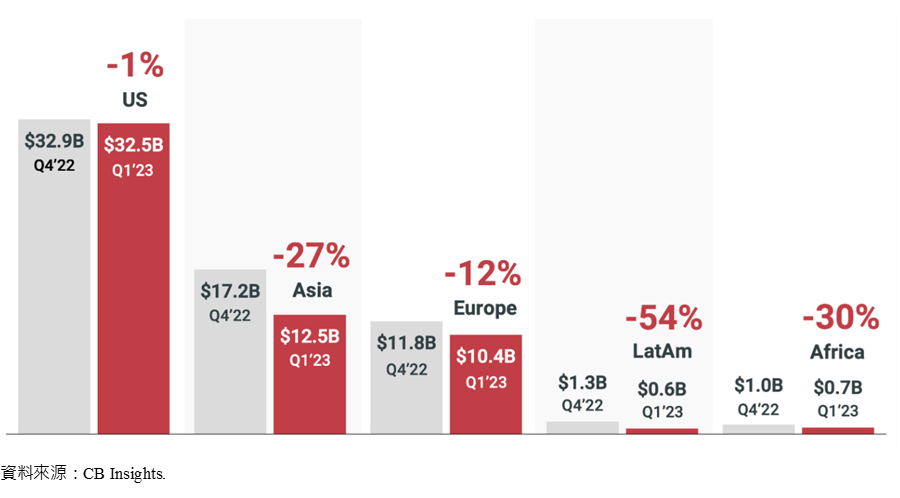

以地區來說,2023年第一季各地區交易規模均出現程度不一的衰退。與前一季相比,拉丁美洲地區下跌幅度最高,達54%,交易金額僅6億美元;非洲地區減少30%(7億美元);歐洲地區衰退12%(104億美元);亞洲地區則是衰退27%,交易規模125億美元。

在市場大幅修正的時期,美國的主導地位似乎更加不可撼動。2023年第一季美國創投市場交易規模達325億美元,占整體的55.5%。而由於Stripe的鉅額貢獻,與2022年第四季相比,美國創投交易規模僅減少1%。若排除這筆交易,美國則是衰退21%。此外,在交易件數的部分,美國與亞洲地區仍是主力,分別占整體的36%與34%。

二、各投資階段仍未見復甦

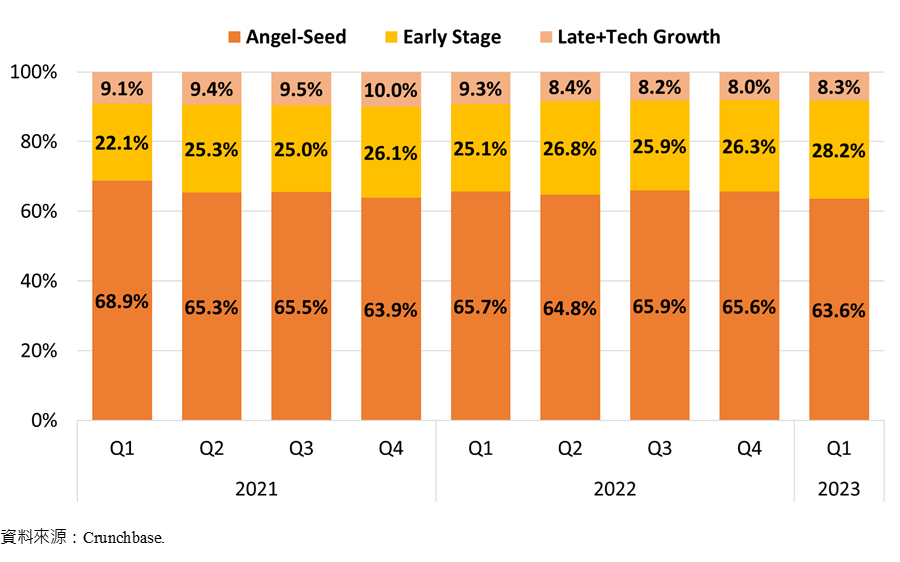

根據Crunchbase的統計,2023年第一季的全球VC交易件數為5,959件,較前一季下滑14.7%,且為2022年第一季以來連續五季的衰退。雖然公布的數字與CB Insights有所差異,但仍反映出整體創投市場的冷卻。而在各個投資階段的觀察上,天使與種子輪的投資案仍是大宗,超過整體交易件數的六成;其次則是包含A輪與B輪的早期階段(Early Stage)投資,2023年第一季占整體交易件數的28.2%;最後則是C輪以後的後期階段(Late Stage)與成長期投資(Tech. Growth),占8.3%。

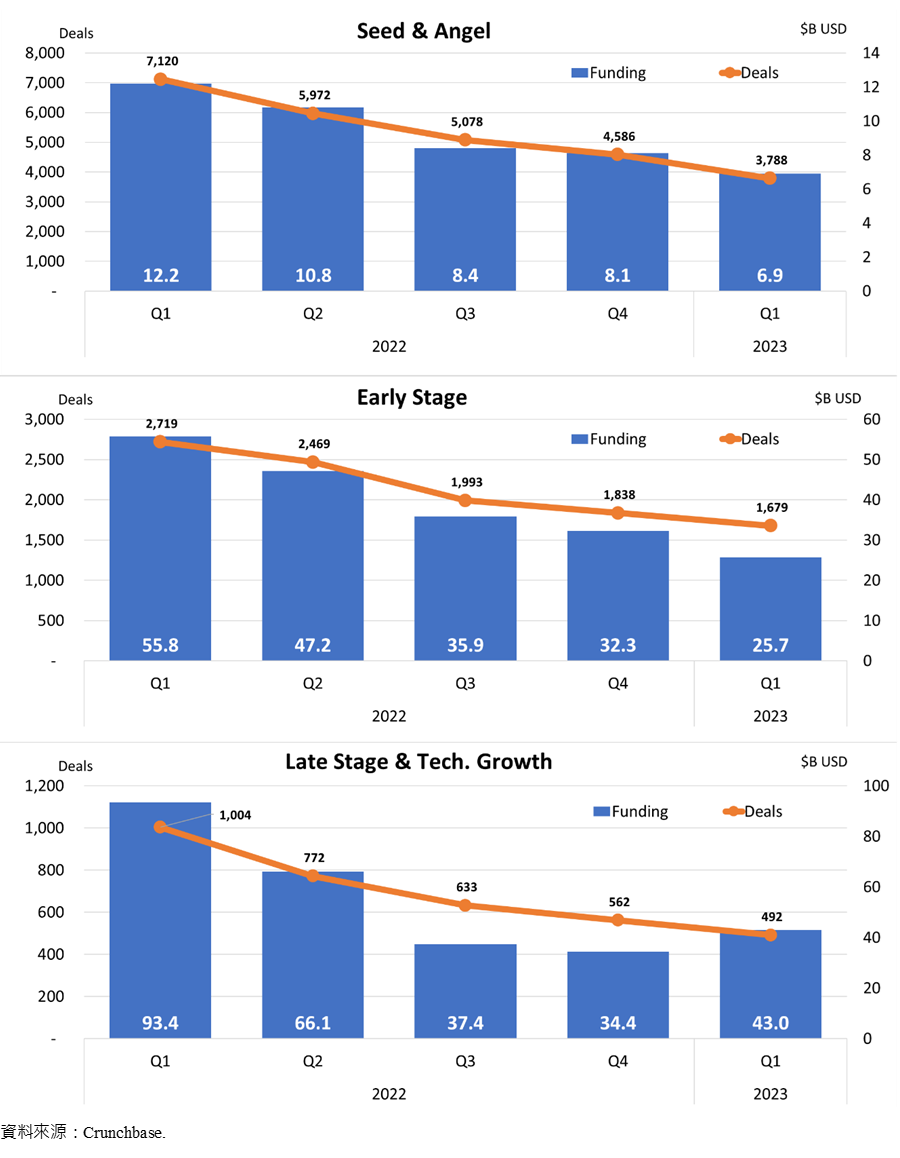

天使與種子輪在2023年第一季的交易件數為3,788件,交易金額為69億美元,分別較前一季下降17.4%與14.8%,與2022年第一季相比則是減少了46.8%與43.4%。早期階段投資也同樣呈現大幅衰退的趨勢,2023年第一季交易件數為1,679件,交易金額為257億美元,分別較前一季衰退8.7%與20.4%,與2022年第一季相比則是減少了38.2%與53.9%。

最後則是後期階段與成長期投資,2023年第一季交易件數為492件,交易金額430億美元。不論是件數或金額均不到 2022年第一季的一半,分別下滑了51%與54%。然而,若與前一季相比,件數衰退約12.5%,但金額卻逆勢增長25%。主因來自於兩筆鉅額投資,Stripe的65億美元,以及OpenAI於今年1月宣布取得微軟100億美元投資(CB Insights統計數據並未包含該筆交易)。而這兩筆鉅額交易金額就占了2023年第一季整體交易金額的22%。

三、結語

2022年以來全球創投市場陷入低潮,歷經了超過一年的季度衰退,不論是在各個領域、地區或投資階段,寒風仍未見休止。一方面我們期盼此時是市場過熱後,重新修正並回歸理性的時期。另一方面,躍上檯面的熱門題材仍有機會成為眾人追逐的焦點,吸引投資者手上依然豐沛的dry powder,例如因ChatGPT的熱潮而重獲市場關注的AI領域。然而,AI領域的投資能否成功驅散市場寒風,抑或只是三分鐘熱度,仍有待後續的觀察。

參考資料: