【美國創投風向掃描】2022Q3美國創投市場持續退燒

美國知名私募股權與創投資料庫及數據分析服務提供商Pitchbook與美國創投協會(National Venture Capital Association,NVCA)10月公佈的2022年第三季美國創投觀測報告(Venture Monitor 3Q2022),該報告收集美國創投截至2022年9月30日相關資料。FINDIT執行團隊利用此一數據,進行2022年第三季美國創投市場募資、投資與退場的動向趨勢分析。

一、美國VC基金募資趨勢

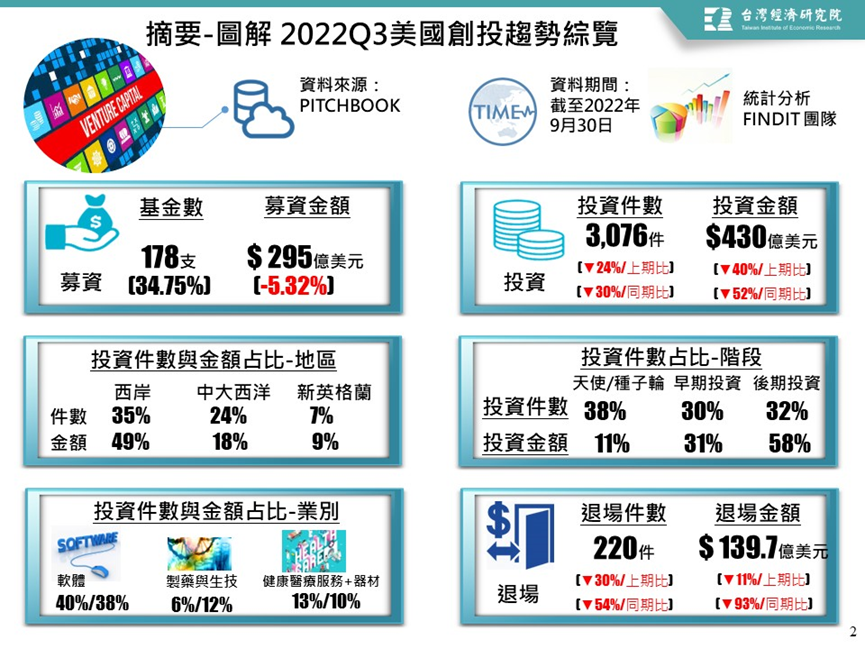

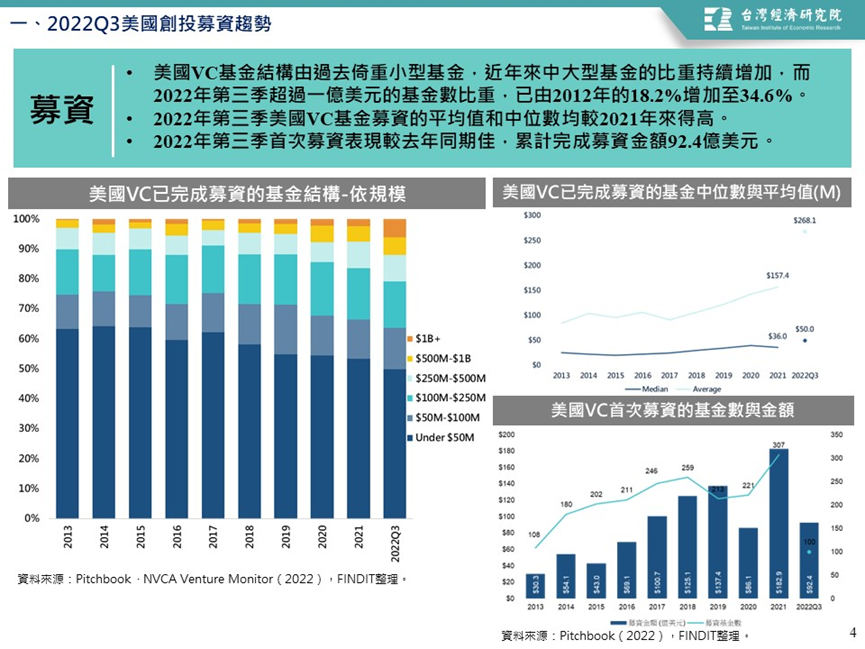

1. 美國2022年第三季VC已完成募資的基金共178支,募資金額較去年成長

美國2022年第三季VC完成178支基金294.7億美元的募資,募資金額較去年同期增加,成長率為34.75%,但募資基金數減少,成長率為-5.32%。整體而言,2022年第三季募資活動強勁,且資金結構集中於中大型的基金上,主要是知名的創投基金完成大型基金的募資所致,包括Bessemer Venture Partners、Battery Ventures、Lightspeed Venture Partners和 Oak HC/FT等,均在第三季完成超過10億美元基金的募資。預期未來將有更多資本集中在這些知名的創投基金身上,讓更多大型基金能將活水投入到創投市場。

2. 美國VC基金朝中大型化移動,第三季基金募資的平均值和中位數均上升

美國VC基金結構由過去倚重小型基金,近年來中大型基金的比重持續增加,而2022年第三季超過一億美元的基金數比重,已由2012年的18.2%增加至34.6%,顯示VC基金募資結構有朝中大型規模發展的趨勢。

若進一步觀察VC基金募資的平均值和中位數時,2022年第三季美國VC基金募資的平均值和中位數分別為2.68億美元和5,000萬美元,平均值和中位數分別較2021年成長70.32%和38.89%。

檢視首次募資表現時,則2022年第三季首次募資,累計完成募資金額為92.4億美元,較去年同期54.9億美元佳,成長率為68.26%。

二、美國VC投資趨勢

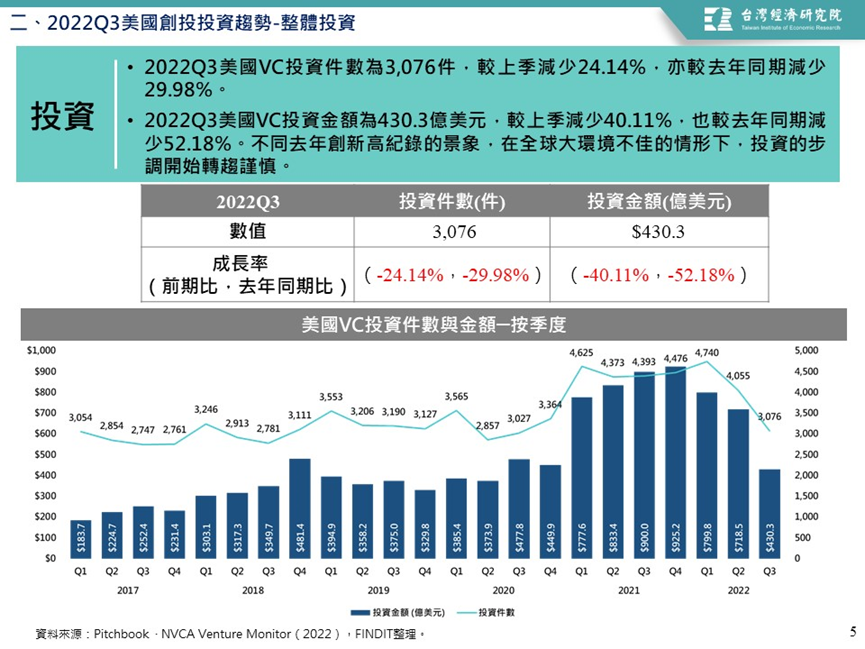

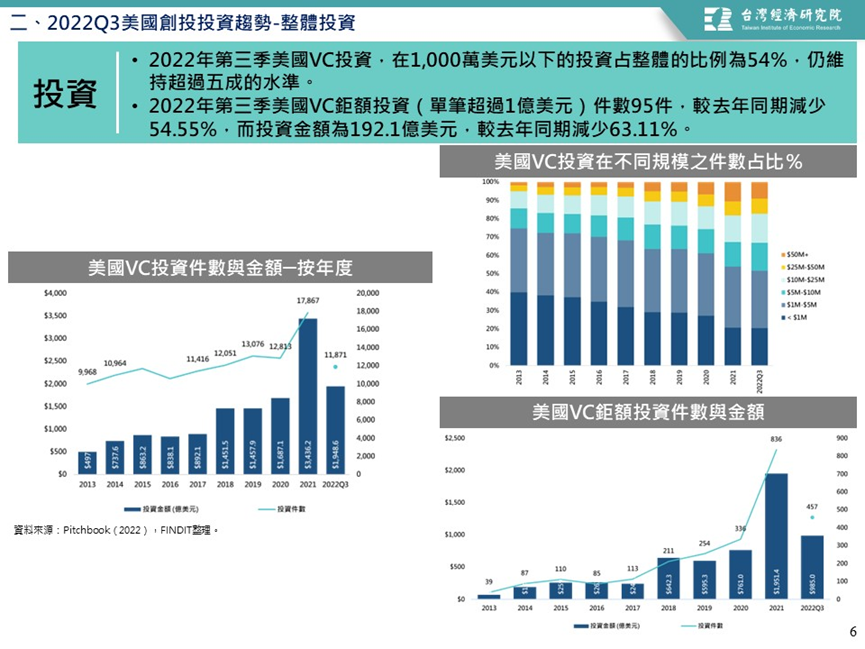

(一)VC整體投資:2022年第三季美國VC投資降溫,件數與金額均較上季減少

在全球大環境不佳的情形下(如地緣政治衝突、物價膨脹、供應鏈中斷、緊縮性貨幣政策等),讓全球經濟與金融市場進入修正時期。前述影響亦出現在私募的創投市場中,這讓投資人的投資步調轉趨謹慎。2022年第三季美國VC投資件數為3,076件,較上季減少24.14%,投資金額為430.3億美元,也較上季減少40.11%;VC投資的件數與金額已連三季呈現下跌走勢,兩者均是近七季最低。

CB Insights(2022)條列了2022年第三季美國獲投前十名的企業包括:運輸服務商TeraWatt Infrastructure獲10億美元的A輪投資、核能技術企業TerraPower獲7.5億美元未揭露輪次的投資、行動通訊服務商Ziply Fiber獲4.5億美元的PE輪投資、儲能企業EnergyX獲4.5億美元的PE輪投資、ESG大宗商品交易平台Xpansiv獲4億美元的PE輪投資、軟體服務商VulcanForms獲3.55億美元的C輪投資、房地產金融企業Flow獲3.5億美元未揭露輪次的投資、保險科技企業Pie Insurance獲3.15億美元的D輪投資、行動通訊服務商Triller獲3.1億美元的D輪投資、臨床階段生物製藥企業ACELYRIN獲3億美元的C輪投資、Web3 基礎設施新創企業Mysten Labs獲3億美元的B輪投資。綜合上述可以看出,運輸、能源、行動通訊、軟體、金融、醫療等仍獲投資人青睞,其中著眼在ESG和Web3的企業亦有在行列內。

(二)VC投資階段:2022年第三季美國VC首次投資、鉅額投資與獨角獸的交易件數與金額呈減少趨勢,美國VC市場整體呈現持續退燒的狀態

1. 首次投資

2022年第三季美國VC進行首次投資的件數為870件,與去年同期比減少了30.68%;而投資金額則為44.5億美元,亦較去年同期減少了4.93%。檢視首次投資件數和追加投資件數的占比時,2022年第三季首次投資件數占比為29.5%,追加投資件數占比為71.4%,這與2013年首次投資件數占38.8%有相當的落差,顯示VC投資人謹慎保守。

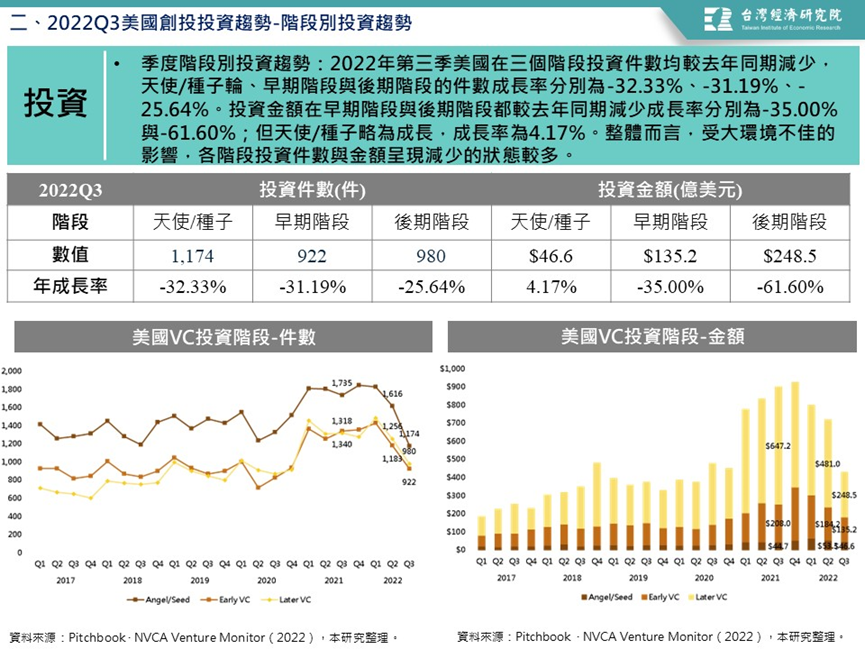

2. 階段別投資

2022年第三季美國在三個階段投資件數呈現減少的趨勢。在投資件數方面,天使/種子輪、早期階段與後期階段的按年成長率分別為-32.33%、-31.19%、-25.64%,三者均是屬近六季的新低。投資金額方面,大環境不佳影響投資人信心,今年第三季投資金額亦降至近六季最低。不過,天使/種子在金額方面略有成長,係有知名投資機構相對過去多參與了種子階段的投資事件(如Tiger Global參與了15件種子階段企業的投資,這是該機構過往交易件數的兩倍),亦有在種子階段的企業獲鉅額投資(如行動通訊服務商LiveOak Fiber獲1.5億美元的種子輪)。整體而言,在大環境不佳的狀態下,投資人已放緩投資步調,開始審慎評估投資標的。

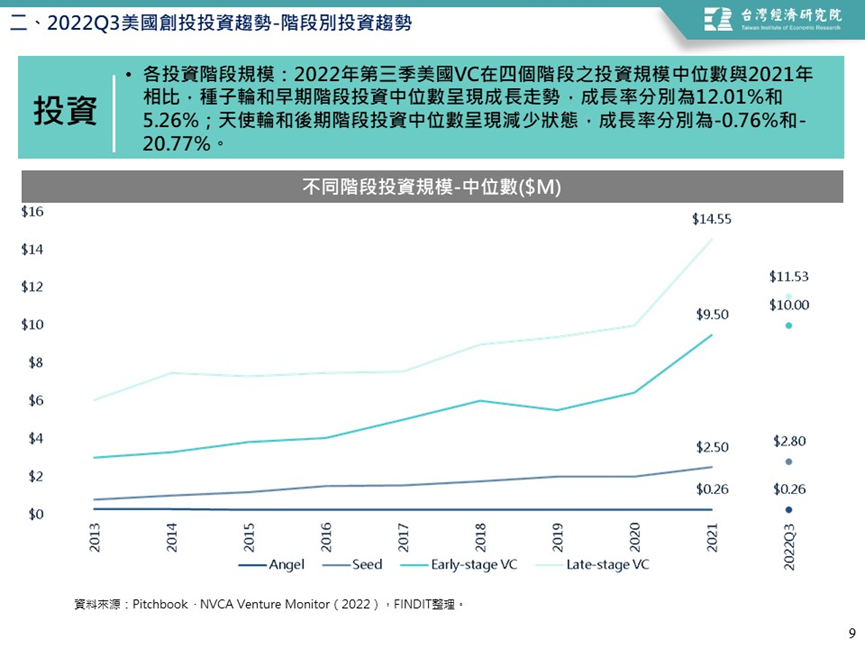

2022年第三季美國VC在四個階段之投資規模中位數與2021年相比,種子輪和早期階段投資中位數呈現成長走勢,成長率分別為12.01%和5.26%;天使輪和後期階段投資中位數呈現減少狀態,成長率分別為-0.76%和-20.77%。顯示投資人不再追高後期階段的標的,而開始重新檢視新創的價值,加碼優質的標的。

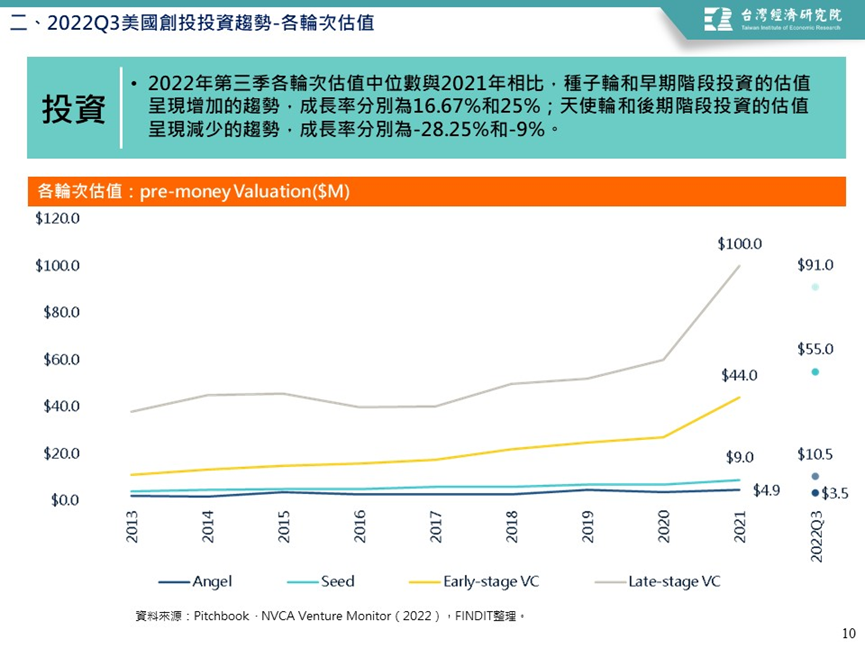

在估值方面,2022年第三季各輪次估值中位數與2021年相比,種子輪和早期階段投資的估值呈現增加的趨勢,成長率分別為16.67%和25%;天使輪和後期階段投資的估值呈現減少的趨勢,成長率分別為-28.25%和-9%。此現象說明,雖然部分階段的投資件數減少,但對於好的投資標的,投資人仍願意用高價投資。

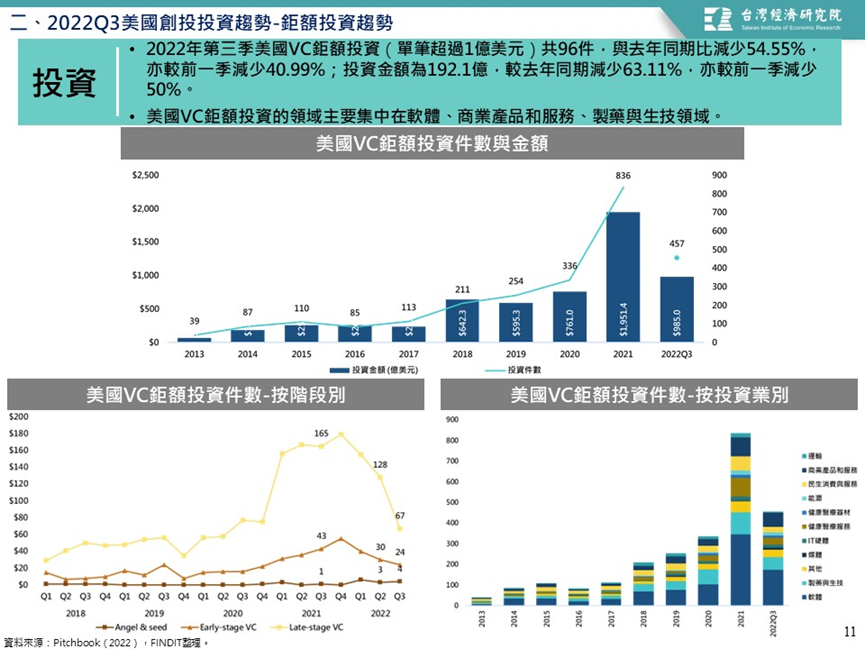

3. 鉅額投資:2022年第三季美國VC鉅額投資件數與金額均較上季減少。鉅額投資的領域主要集中在軟體、製藥與生技領域

2022年第三季美國VC鉅額投資(單筆超過1億美元)共96件,較上季減少40.99%;投資金為192.1億美元,較上季減少50%,這與去年鉅額交易讓美國創投市場創新紀錄的景象完全不同。

就鉅額投資領域來看,美國VC鉅額投資的領域主要集中在軟體、商業產品和服務、製藥與生技領域,分別占整體的38.07%、14.66%和13.57%。

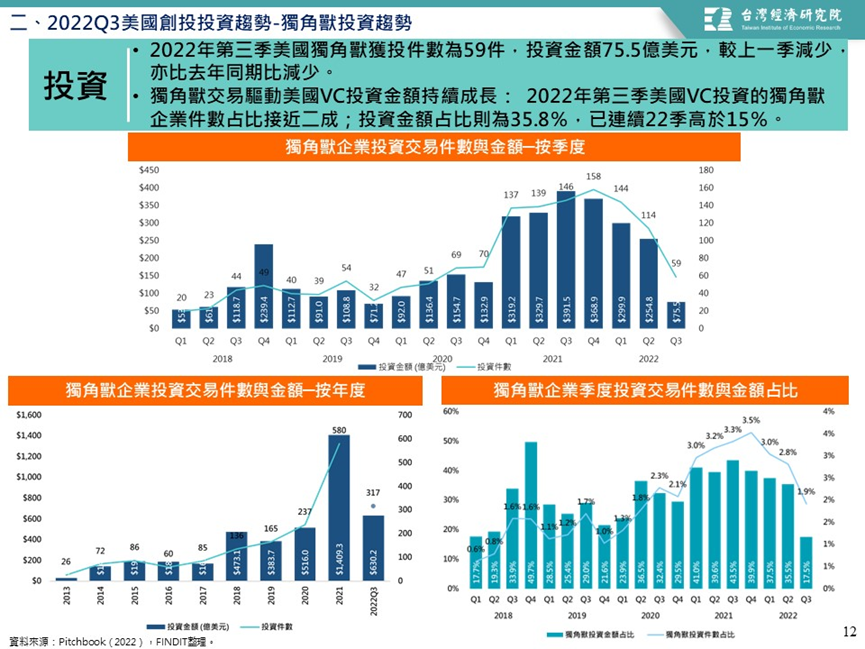

4. 獨角獸的投資交易:獨角獸交易件數與金額較前一季減少

2022第三季美國獨角獸獲投件數為59件(較去年同期減少,成長率為-59.59%;較上季減少,成長率為-48.25%),投資金額75.5億美元(較去年同期減少,成長率為-80.71%;較上季減少,成長率為-75.35%),此降溫的現象與鉅額交易件數下滑的影響有關。CB Insights(2022)條列了2022年第三季美國新生獨角獸包括:電腦軟硬體服務商21.co估值20億美元、醫療保健技術開發商Redesign Health估值17億美元、醫護人員求職平臺Incredible Health估值17億美元、生物技術企業Orna Therapeutics估值15億美元和家校溝通平臺ClassDojo估值13億美元。整體而言,新生獨角獸著眼在軟體和醫療等相關領域。

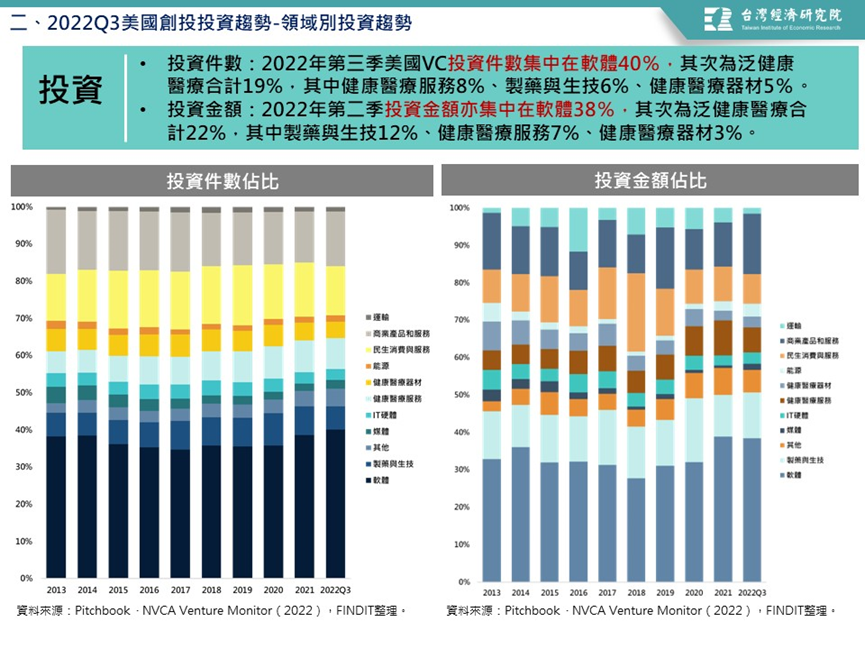

(三)投資業別:2022年第三季美國VC投資標的集中在軟體、健康醫療相關領域

2022年第三季美國VC投資件數集中在軟體40%,其次為泛健康醫療合計19%,其中健康醫療服務8%、製藥與生技6%、健康醫療器材5%。至於投資金額亦集中在軟體38%,其次為泛健康醫療合計22%,其中製藥與生技12%、健康醫療服務7%、健康醫療器材3%。

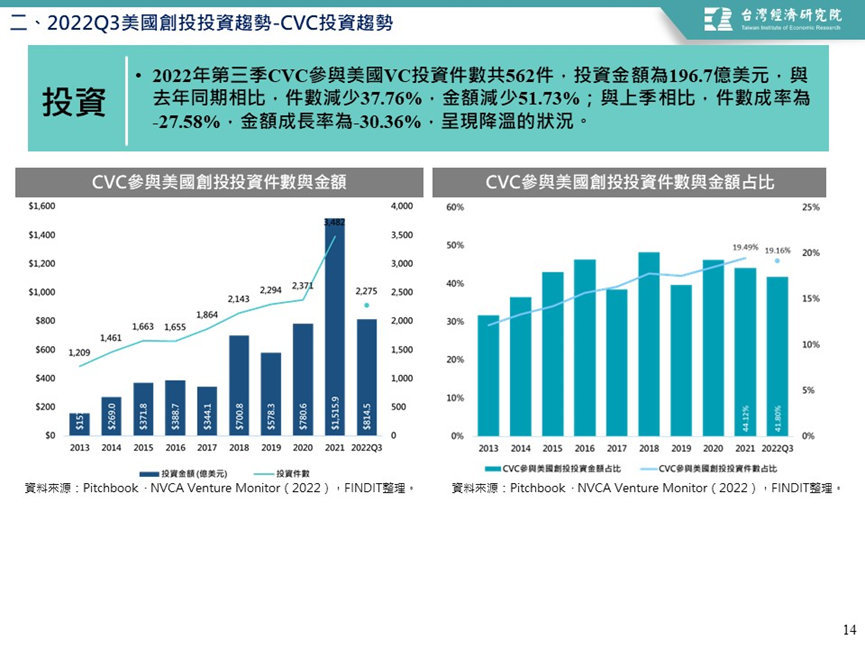

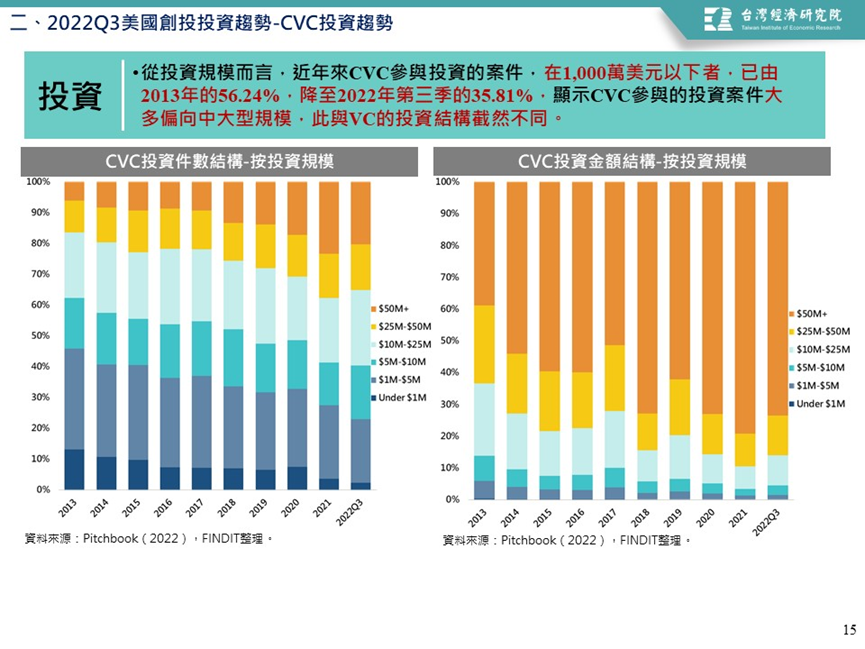

(四)公司創投(CVC)投資趨勢:2022年第三季公司創投參與VC的投資件數與金額較上季減少,但投資領域仍著眼在軟體與健康醫療相關領域

2022年第三季CVC參與美國VC投資件數共562件,投資金額為196.7億美元,與去年同期相比,件數減少37.76%,金額減少51.73%;與上季相比,件數成率為-27.58%,金額成長率為-30.36%,呈現降溫的狀況。

若檢視2022年第三季CVC參與美國VC投資活動的占比時,則投資活動件數占比為19.16%,而投資金額占超過四成,顯示CVC仍在VC圈中具一定程度的重要性。

不過,若由投資規模的角度來看,在1,000萬美元以下者,已由2013年的56.24%,降至2022年第三季的35.81%,顯示CVC參與的投資案件大多偏向中大型規模,此與VC的投資結構截然不同。

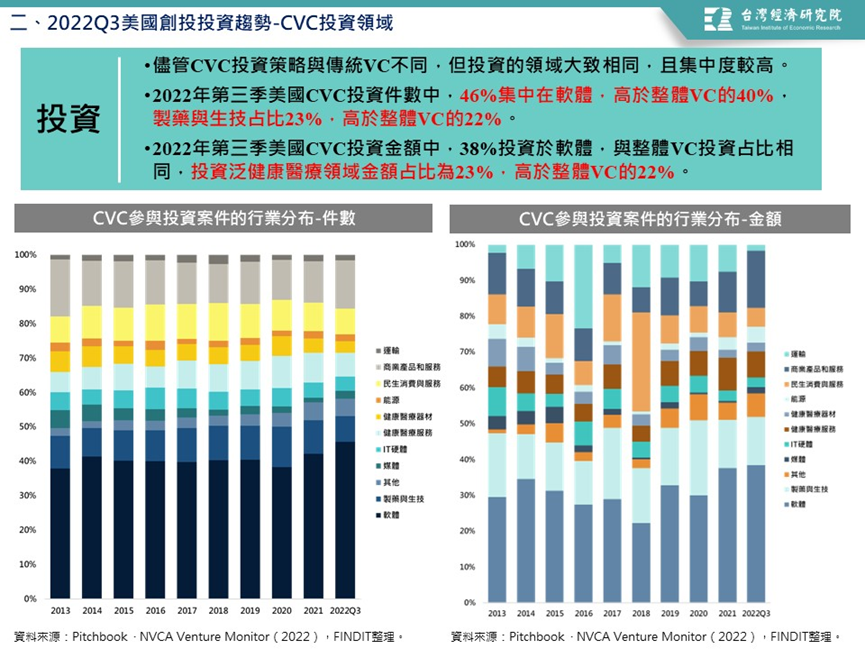

儘管CVC投資策略與傳統VC不同,但投資的領域大致相同。2022年第三季美國CVC投資件數中,46%集中在軟體,高於整體VC的40%,製藥與生技占比7%,高於整體VC的6%。2022年第三季美國CVC投資金額中,38%投資於軟體,與整體VC投資占比相同,投資泛健康醫療領域金額占比為23%,高於整體VC的22%。

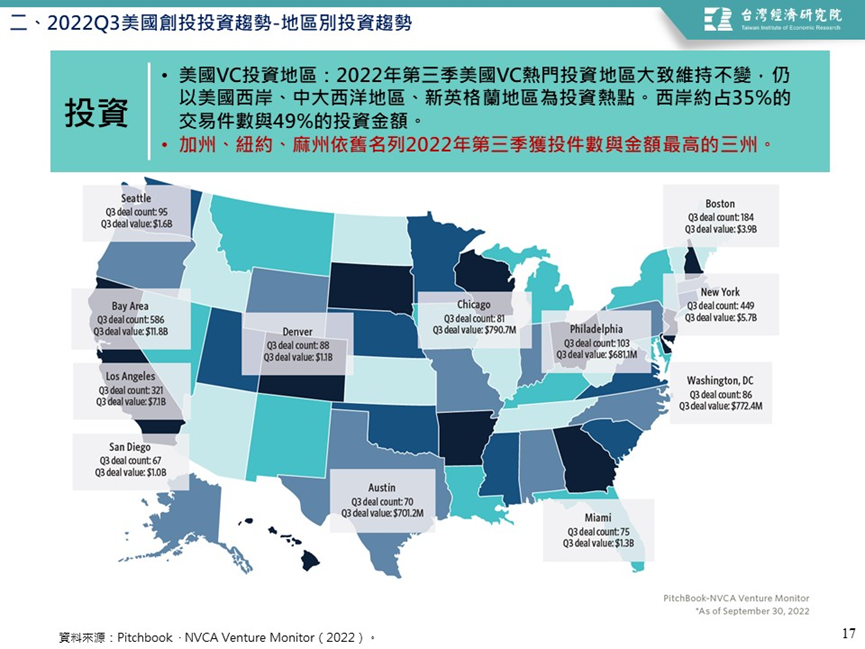

(五)投資熱點:加州、紐約、麻州名列2022年第三季獲投件數與金額最高的三州

2022年第三季美國VC熱門投資地區大致維持不變,仍以美國西岸、中大西洋地區、新英格蘭地區為投資熱點。西岸約占35%的交易件數與49%的投資金額。

2022年第三季VC投資件數前三州分別為加州(1,271件,占32%)、紐約(543件,占13%)、麻州(210件,占5%)。若依金額來看,矽谷所在的加州以229億美元穩居冠軍,吸引美國VC共45%的投資,次是紐約(53億美元,占10%)、麻州(40億美元,占8%)。

三、美國VC退場趨勢

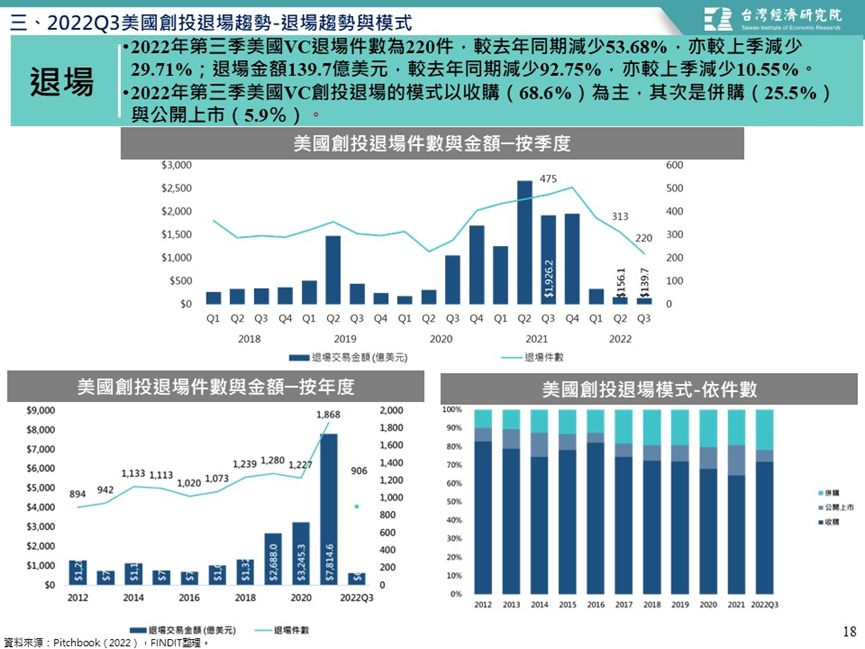

2022年第三季創投退場模式以收購為主,退場交易件數與金額均較上季減少

最後為退場表現,2022年第三季美國VC退場件數為220件,較去年同期減少53.68%,亦較上季減少29.71%;退場金額139.7億美元,較去年同期減少92.75%,亦較上季減少10.55%,這主要是因投資活動降溫,亦連帶影響到美國VC退場的表現。至於2022年第二季美國VC創投退場的模式,仍是以收購(68.6%)為主,其次是併購(25.5%)與公開上市(5.9%)。

四、結語

根據市場研究機構PitchBook近日發布的報告顯示,2022年第三季美國創投趨勢呈現持續退燒的狀態。在投資方面,當前全球經濟與金融市場進入修正時期,而美國創投市場亦身受其中,整體投資趨勢呈現持續放緩的狀態。而投資放緩也減少了鉅額交易事件,連帶影響獨角獸誕生的狀況。在退場方面,在整體投資減少的狀態下,退場件數與交易金額亦連三季呈現減少的狀態。

不過,在募資的層面,因為有知名創投機構募集了大型基金,讓資金結構集中於中大型的基金上。這對於2022年全年度的投資活動有高的可投資水位支撐。儘管大環境不佳,但仍有企業獲投資人青睞,甚至成為獨角獸企業:獲投企業若以前十名企業涵蓋的領域則運輸、能源、行動通訊、軟體、金融、醫療等仍獲投資人青睞,其中ESG和Web3的企業亦有在行列內;而新生獨角獸著眼在軟體和醫療等相關領域。

展望2022年全年度的狀態,由於當前募資狀況仍算理想,有高的可投資水位,能減緩當前VC市場正處於下修的環境。只是這些屬於中大型基金能否流向新興的生態系統是重要課題。

參考資料

1.CB Insights (2022), State of Venture Q3’22 Report, https://to.findit.org.tw/4j7crk

2.PITCHBOOK & NVCA (2022), VENTURE MONITOR Q3 2022, https://to.findit.org.tw/4jevm3