【新創園地專欄】經濟學視角下對投資與創業競賽活動的觀察

自2015年至2022年6月,FINDIT平台辦理了32場媒合會,新創申請參與案件數1,667,入選媒合會新創達473家次,投資人參與人次1,414,累計促成新創獲投交易143筆,獲投金額則超過33億新臺幣,促投比率達30%(獲投交易筆數/通過家次)。在參與審查過程中累積了審查人員寶貴的意見,此外FINDIT平台也透過與創育機構合作辦理了多項活動;據此,本文希望透過FINDIT平台歷年活動的辦理經驗以及對外參與活動的觀察,以研究者的角度,針對活動審查、利害關係人(如:投資者、新創企業等)的篩選過程與思考的重點進行分享,供各界參考。

立場不同評估新創企業的重點就不同

無論是政府或是民間常會透過活動辦理達成特定目的,以政府鼓勵創新創業的角度來說,首要目的無非是希望達成協助新創企業成長、改善籌融資環境、活絡早期投資資金市場、增加企業間合作機會以及協助現有企業找尋新的發展動能等目的。對於民間中大型企業而言,則希望透過活動辦理達到現有業務推廣,技術或產品開發後找到新的應用方向,或是為形成標準所進行倡議等實質效果。

先不論活動辦理目的如何,這些活動在各界大力支持之下,從學生創業競賽到特定領域或是特定技術的應用競賽都在各個場域中密集地的辦理。例如:新創基地、展演中心、共同工作空間…等,都看的到線上線下輔導課程、分享會,或甚至是國內外性質Demo Day、商品或服務展示、交流說明會、商機或資金媒合會,再加上中大型企業以及新創企業本身自主辦理的活動,讓創新創業這件事在經濟社會中出現蓬勃的榮景。

在這番榮景之間,作為研究者不禁聯想到一個問題,那就是:活動代表資源傳達以及合作契機,那麼在時間與資源有限的情況下,利益關係人彼此間如何有效率地找到適合的合作對象?投資者與被投資者如何找到適合對象?企業如何找到適合的合作新創團隊?上述問題就關乎到「篩選機制與重點」這件事。

對於民間企業而言,不論是以投資或是技術與商業合作等方式與新創協同作業,篩選機制相對較簡單,但評估過程可能就較具挑戰性。在市場面,企業在意的是新創解決方案所帶來的商業價值與未來市場成長潛力;在技術與人才面,企業在意的是重置成本與技術誰比較具優勢。中大企業憑藉本身的資源優勢,經營者得以從各式的財務數據與相關的預測,對新創的合作方案進行財務可行性分析;常見的如:淨現值(Net Present Value, NPV)、內部報酬率(Internal Rate of Return, IRR)、折現後回收年限(Discounted Payback, DPB)分析(此處不是針對新創公司本身的財務分析,而是新創的產品或是服務作為一門生意,能創造出多少價值;其與企業自行開發或是相似的解決方案所創造出來的價值或機會成本相比,有沒有比較利益)等。然而各式評估方式所需要的參數設定複雜,必須要有豐富的產業經驗方能執行。

如果是從機構性投資者的角度,最大的目的在股權的投資獲利,因此篩選新創的重點大致分化為人才、資金、市場與技術等。在人才部分可能著重在團隊、發展潛力、對外合作/關係經營,在資金面可能會關注財務、資本額、股權結構、退場方式、估值、前一輪投資者等議題;而市場面可能關心的是商業模式、獲利能力、市場定位、競爭對手、產品或服務競爭力、社會貢獻、PMF(Product-Market Fit)、企業/產業風險等議題。最後在技術面,專利/技術深度及領先優勢,則是眾多投資方普遍關注的重點之一。

資源有限下的「最適」與「公平」之間

有別於中大型企業與投資者等民間單位透過活動辦理,找尋與新創合作機會的篩選原則,政府計畫在資源有限以及配合政策方向的前提下,更在意資源分配的公平性以及如何篩選出較適合的資源接受者。這樣的篩選理念,可能會產生出受益新創不是當下「最優秀」、「最傑出」者,以創業競賽作為例子來解說,或許比較容易理解。

在一般創業競賽的流程中,會先由徵選新創企業進行簡報,其後由評審進行評分以及點評,或者可能初選情況下的文件審(資格審)。無論有沒有與新創交流過,審查人員都必須依據自己的專業經驗進行評比,這時候個別審查結果就可能就非常主觀,而整體審查結果卻可能非常「平均」,更好的狀況是貼近「中位數」。這樣的情況可以下述本文所設定的評審結果作為輔助說明。

評審A的偏好:甲>乙>丙>丁>戊

評審B的偏好:丙>乙>戊>甲>丁

評審C的偏好:戊>乙>甲>丙>丁

進一步如果依據排名進行給分,則第一名5分,第二名4分第三名3分,第四名2分,第五名1分;依據這樣的規則,評審可得到下述結果:

甲-5+2+3=10

乙-4+4+4=12

丙-3+5+2=10

丁-2+1+1=4

戊-1+3+5=9

以得分來說,乙拔得頭籌,其次依序是甲與丙同樣居於次位、戊第三,而丁則是末位。仔細觀察評分結果可以發現,評審A與評審B、C對甲和戊的偏好順序是不同的;評審A認為甲比戊整體看起來較佳,而B、C評審則偏好戊勝過於甲。這樣的結果可能是因為不同的評分視角所造成的,而這也就出現經濟學常見的「投票悖論」(The voting paradox或Condorcet paradox)。三位評審的眼中,甲、丙與戊各自受到不同評審的青睞,在不同的人中是最優秀的;而乙沒有獲得任何評審的最佳順位,但由於「綜合表現」、「平均水準」是最佳的,因此突圍而出。

如果是體育競賽,跑第一名者就無庸置疑是第一名;而在投票或是群體決定的結果,就可能出現次佳者是「最適合當選」第一名的情況。這種結果雖然不盡如人意,但卻可能「默默地」符合不要產生資源分配不公平的預期。政府資源對於真正優秀處於前5%位置的企業,其邊際貢獻率是相對小的(越是優秀的企業,需要的資源更多,但在公平原則之下,政府難以將資源集中分配給特定企業),但對於70-80分,想要往90分或更高位置成長者,卻可能創造出更高的效益。

高風險與冪定律下的投資決策

以投資者的行為來觀察,看100件案子,投資其中不到10家的新創企業,可說是業界常態;如以FINDIT平台資料作為比較基礎,申請募資的新創都被審查委員做過初步審視,從申請到獲投的交易比例為8.5%(獲投交易筆數/新創申請參與案件)。對於早期投資者而言,投資決策多半帶有一絲絲的賭博意味,能做的就是盡量排除非系統性風險,做好盡職調查以及市場分析研究的基礎功。

市場中企業成立不到10年,估值達標10億美元以上,未在股票市場上市的科技公司被稱為獨角獸公司。依據CB Insights於2018年曾對2008至2010年在1,119家美國募集種子輪資金的科技新創公司,從第一輪募資到2018年8月31日的發展狀態進行追蹤;其研究報導指出研究發現公司持續成長成為獨角獸的機率相當低率。幸運的是有一小部分公司透過併購出場,第二輪募資中有14%(158家)透過併購出場,隨著募資輪次增加,透過併購出場比例逐漸下降;然而,整體來看僅有1.07%(12家)的新創企業能成為獨角獸。顯然如果以併購或上市作為成功退場的定義,能走到這個階段的新創企業比例上並不算多數。

上述的情形大事上符合「冪定律」(Power law)的法則,而其描述的是微小變化如何產生不成比例的結果的概念;其可被進一步解釋為,隨著事物的發展,其規模與次數成反比,規模越大(短時間內獲得高估值,成長至併購或上市等出場情形),發生的次數就越少,這樣的一個概況。

冪定律與人類社會和自然世界所發生的現象交織在一起,以至於人們在其機制運行時往往很難直接識別它。另一個自然界中有趣的例子,則是以經濟學家維Vilfredo Pareto命名的柏拉圖法則原理(Pareto Principle)。1906年,Pareto提出的80-20法則,指出意大利20%的人擁有80%的土地;另外Pareto透過對花園裡的植栽進行觀察,發現20%的豌豆生產了80%的豌豆。

從早期投資者的角度來看,篩選機制與結果就可能與競賽的遴選結果有很大的差異;更多時候,在做好非系統性風險控管的前提下,從微小的蛛絲馬跡,在符合邏輯與直覺判斷下,投資者試著找出高成長潛力的新創,而這眼光往往是獨到的。當然,早期投資者在進行投資後,透過後續投後管理協助企業持續成長,期間仍需要有「幸運女神的光顧」才有機會成為那1%。

FINDIT平台媒合會投資人遴選機制

在了解創業競賽、投資者投資決策與新創篩選的關係後,本文希望透過分享平台辦理活動的經驗,協助新創與各界潛在合作伙伴們了解,FINDIT平台投資者過濾以及機制設計的全貌。

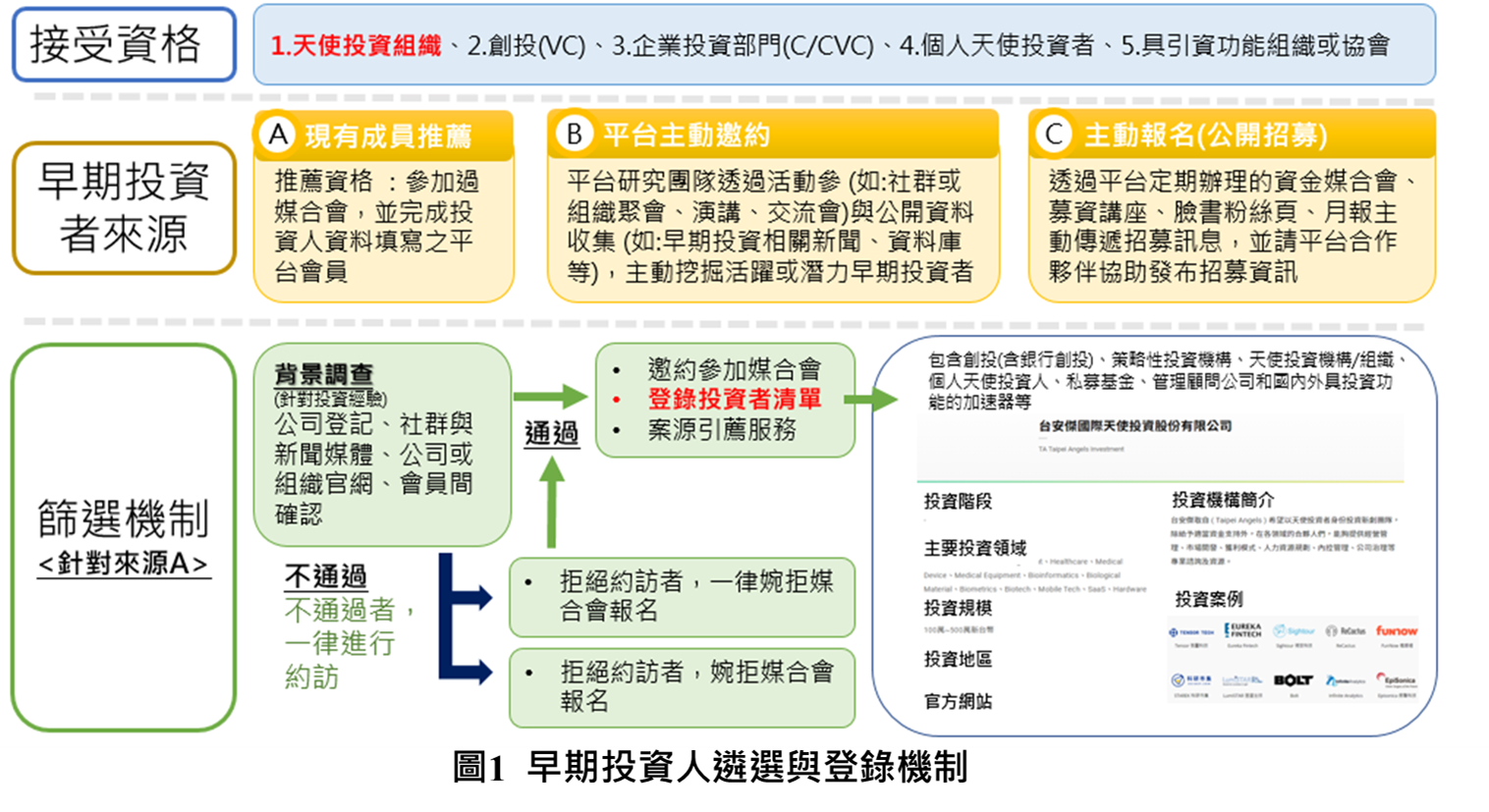

一般而言,早期投資者的身分可分為天使投資組織、創投、企業投資部門、個人天使投資者、具引資功能之組織或協會(如加速器),而早期投資者來源可分為三種:現有成員邀約、平台主動邀約以及透過活動主動報名(公開招募者),現有成員則必須為曾經參加過媒合會,且完成投資人資料填寫之平台會員。針對其所推薦之新入投資者,FINDIT團隊會針對其投資經驗進行背景調查,包括其公司登記狀態、社群與新聞媒體報導、現職公司或組織的官網資訊、會員之間確認等,通過者則會邀約進入媒合會並進行投資者清單的登錄,不通過者則會另行約訪。平台主動邀約的對象,包括透過活動參與(如:社群或組織聚會、演講、交流會)與公開資料收集(如:早期投資相關新聞、資料庫等),主動挖掘活躍或潛力早期投資者,此類型後續則不會進入篩選流程。

FINDIT平台的命之一為提升投資訊息的透明度,協助新創企業瞭解如何接觸早期投資人、尋找早期資金;對於平台的經營來說,投資者、新創企業以及各界合作夥伴同等重要。對於進入資金媒合會者,必須維持一定的互動與交流品質,在服務能量與時間有限下,必須對來參與的新創與投資者都做好事前的基本資訊掌握的工作,以利任務的執行。

結語

從政府資源傳遞與創業競賽辦理,投資人找到適合投資的標的公司,再到FINDIT平台遴選投資者的機制,可以觀察到,所有的正向結果都來自各界的努力,政府、單一企業、或甚至是個人,是無法獨立做到提升整體創新創業環境這件事。關於提升早期資金市場資訊通透、提升合作契機以及促成更多的早期投資,需要的是各界持續對FINDIT平台的支持,未來也請各界持續不吝賜教。

結語

CB Insights (2018), “Venture Capital Funnel Shows Odds Of Becoming A Unicorn Are About 1%”, https://www.cbinsights.com/research/venture-capital-funnel-2/