【中國投資風向掃描】2022年上半年創投市場寒風刺骨

中國早期投資市場在2022年上半年的表現,急速下滑的投資案件數與獲投金額,真讓人看了不寒而慄。本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子、投中信息、青科研究的數據及報告,觀察中國2022年上半年的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案等重要訊息,解構中國投資市場變化。

前言

中國早期投資市場第二季的表現就像是電影放映完後來趕人的工作人員一般,「別看了已經沒片尾花絮了」,正式宣告寒冬來臨沒有懸念,那急速下滑的投資案件數與獲投金額,真讓人看了不寒而慄,本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子、投中信息、青科研究的數據及報告,觀察中國2022年上半年的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案等重要訊息,解構中國投資市場變化。

獲投趨勢

半年投資趨勢

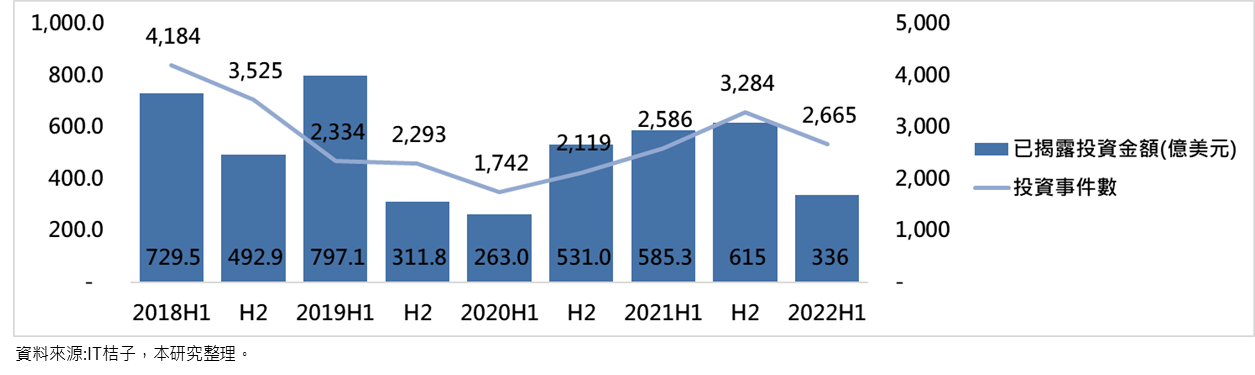

2022年上半年中國早期投資市場形勢嚴峻,目前已公布的2022年上半年中國境內投資事件數為2,665件,已揭露總金額約為336億美元,與2021年上半年相比,投資事件成長3.1%,但已揭露金額則大幅下滑42.6%;與2021年下半年相比,投資事件下滑18.8%,已揭露金額更是大幅下滑45.4%。

本次大幅度修正,主要受國際局勢和中國境內疫情反復延燒的影響,其中包含如美國對中概股監管不斷收緊,中國企業赴美上市進程緩慢,加上SEC對《外國公司問責法案》開始執行,在美已上市的中概股退市風險加劇,這些進而影響到非中國投資人對中國企業的投資決策;另外,許多企業或企業創投也放慢投資腳步,例如騰訊,2021年上半年騰訊投資併購高達129次,但到2022年上半年投資次數僅為32次,可見得整體策略已大幅改變;而創投方面也出現銀彈不足或資金過度集中在中大型創投身上,導致小型創投難以出手;疫情的影響方面,像是上海過去一直是有著大量投資事件發生的重點區域,但上海封城一事使得這半年以來來自上海的交易大幅下滑。

圖1 中國半年期投資趨勢(2018H1-2022H1)

季投資趨勢

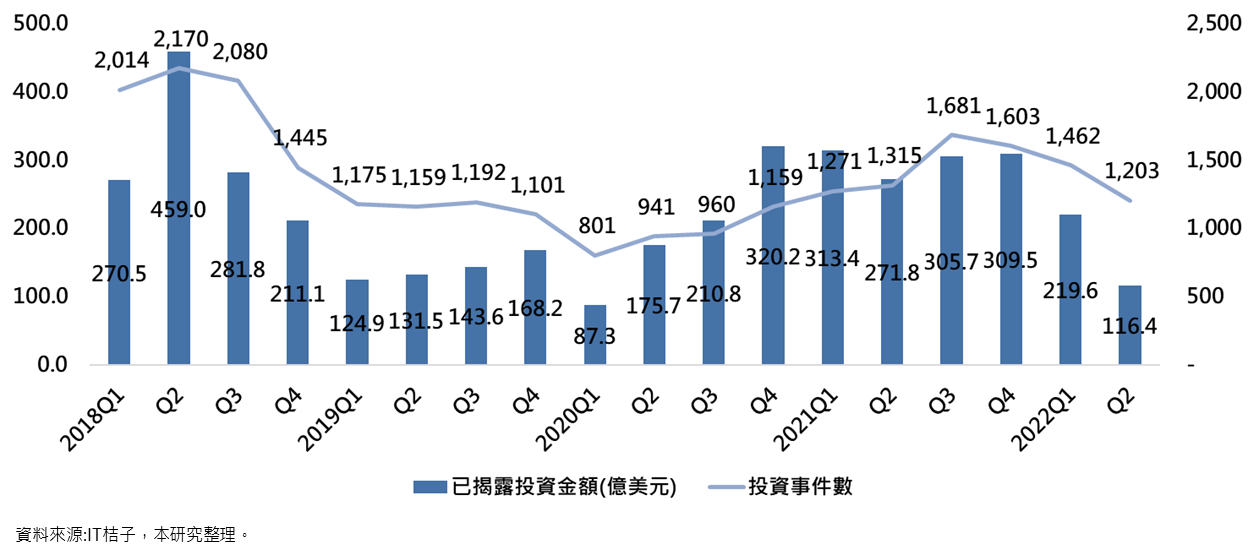

進一步改以觀察單季投資數據,這半年來大幅修正的態勢就更為明顯,目前已公布的2022年第一季與第二季中國境內投資事件數為1,462件與1,203件,已揭露總金額約為219.6億與116.4億美元,2022年第二季相較於2021年第四季,投資事件減少了25%,投資金額更是腰斬,此下跌幅度在近期最接近的只有2018年第三季與第四季,但別忘了2018年第二季有著螞蟻金服的140億美元,因此不能算是真正意義上的崩跌;此外2022年第二季的投資金額更跌至2018年以來的次低,僅高於2020年第一季,也就是中國疫情爆發的起點,然而兩年過去了,依舊脫離不了疫情影響的泥沼,更接踵而來國際情勢與投資氛圍的改變,恐怕是始料未及的。

圖2 中國季投資趨勢(2018Q1-2022Q2)

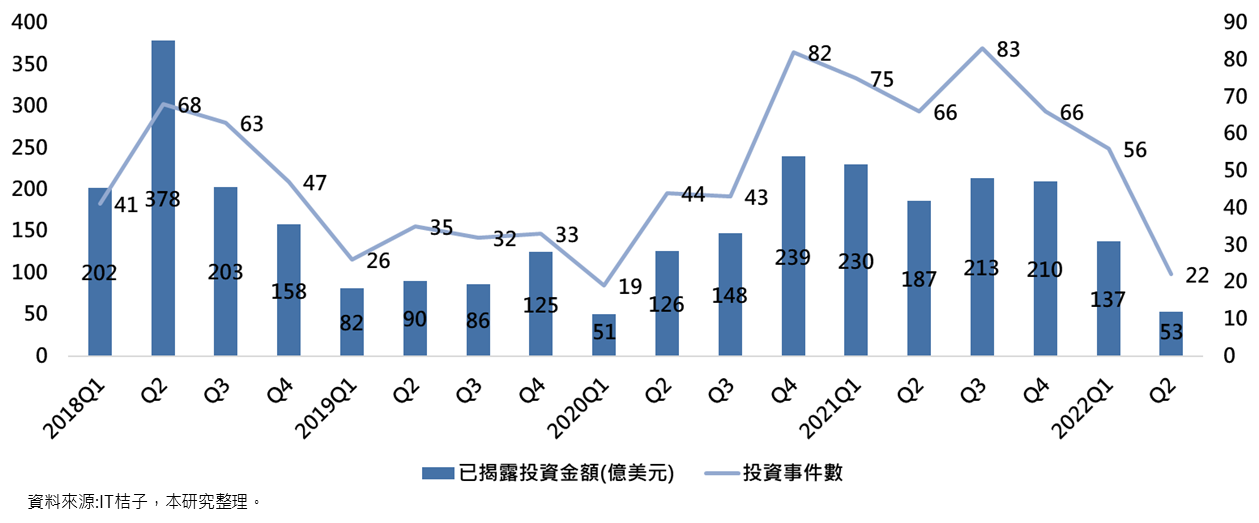

此外從鉅額(單筆超過1億美元)投資的變化觀察之,2022年第二季數據更顯示出情況是多麼的嚴峻,如交易事件數從2021年第四季的66件下降至僅1/3的22筆,已揭露金額從2021年第四季的210億美元腰斬再腰斬至53億美元,其總金額占總公開金額只有45%,交易件數占總交易的1.83%,這些比例即使在此前最低迷的2020年第一季,也有58%與2.37%,鉅額投資身為引領早期投資交易的火車頭,這樣的數據可說是一大警報,而在2020年第一季時僅是疫情所造成的短期影響,所以很快速地回到穩定的軌道,但當前的局勢恐怕就不是那麼簡單了。

圖3 中國鉅額季投資趨勢(2018Q1-2022Q2)

輪次變化

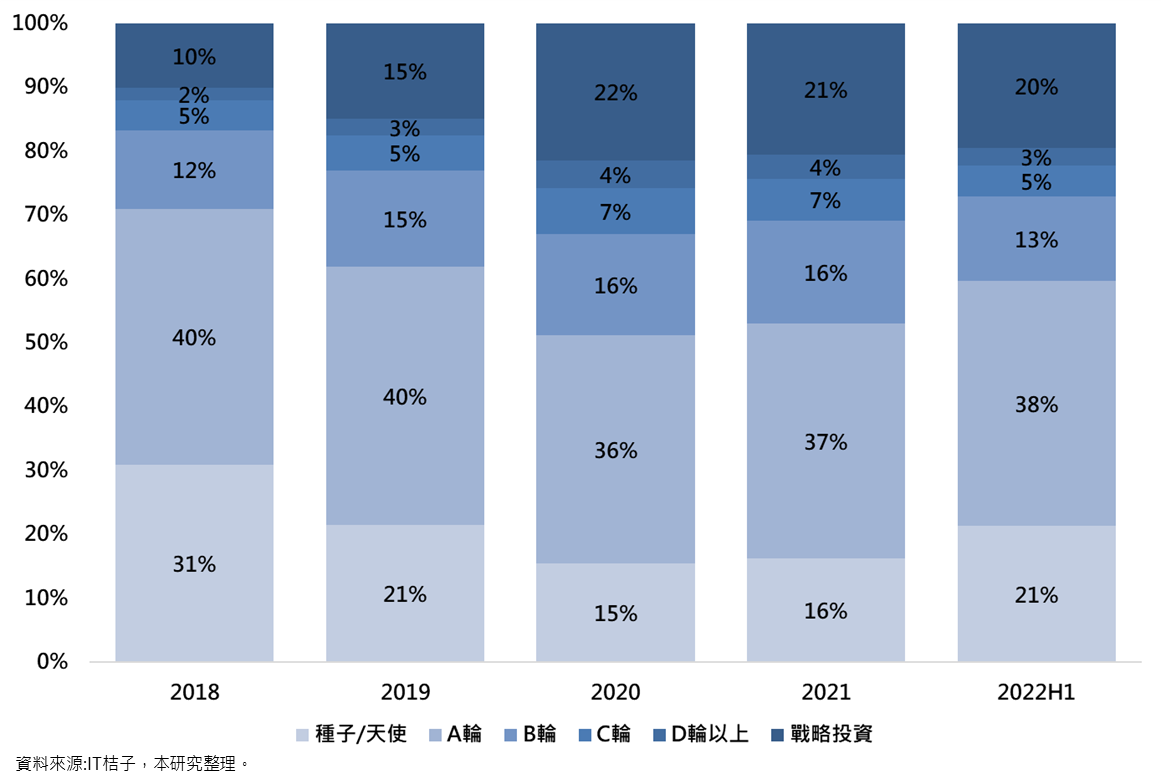

在投資輪次方面,也出現了結構改變的訊號,從2018年至2021年,最明顯的莫過於前期輪次的占比下滑,後期與戰略投資(如公司輪)的占比上升,而到了2022年,目前出現了幾個反轉變化,前期輪次的占比回升了,戰略投資仍維持高占比,進而壓縮了中後期輪次的比例,至於這樣的變化是否會成為新常態或新趨勢,仍有待觀察,但結構改變已是確定會發生的事。 圖4 中國投資輪次變化(2018-2022H1)

圖4 中國投資輪次變化(2018-2022H1)

領域變化

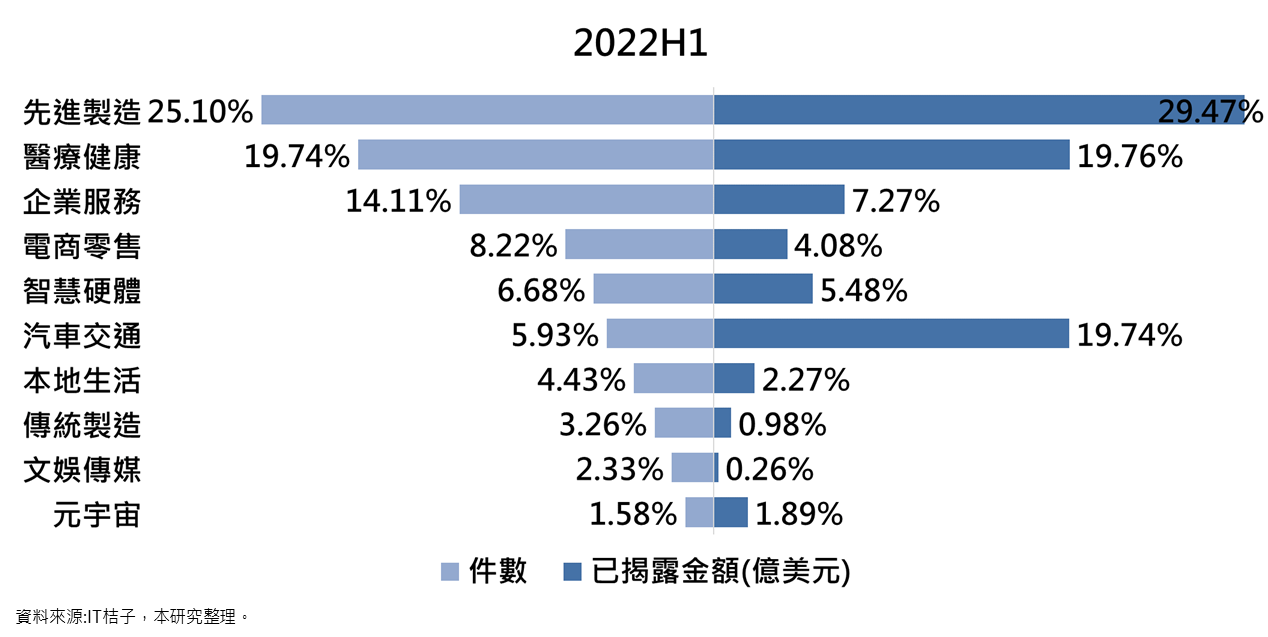

圖5 中國投資前10名領域占比(2022H1)

在獲投企業領域分布上,先進製造領域到在中國政府政策主導下,投資件數與金額正式超越長期霸榜的醫療健康領域,此外汽車交通領域在吸引大額資金上魅力不減,單筆金額的投入可是毫不手軟。2022年上半年的投資領域分布中,投資件數前三名依序為先進製造(25.1%)、醫療健康(19.74%)與企業服務(14.11%),前三名占比已超過50%;已揭露金額依序為先進製造(29.47%)、醫療健康(19.76%)、汽車交通(19.74%),前三名占比接近70%。

十大案例

在中國2022年上半年的前十大投資案件中,居於首位的是賓理汽車,賓理汽車在2021年6月,由前大眾汽車(中國)執行副總裁蘇偉銘創辦的智慧電動車品牌,獲武漢長江資本100億人民幣投資,且共同成立新能源汽車產業基金;位居第二為中核匯能,中核匯能為中國核能電力股份有限公司子公司,此次引入中國中信證券、浙能電力、中國人壽資管、國家軍民融合產業投資基金、光核匯合、川投能源、珠海德擎混改三號股權投資合夥企業等七位戰略投資者,合計出資75億人民幣;獲投金額第三高為京東集團旗下京東智慧產業發展(京東產發),京東產發是京東集團旗下提供基礎設施資產管理與綜合服務的子公司,於3月底獲得包含高瓴投資、華平投資等投資8億美元;獲投金額第四高為重慶長安新能源汽車,宣佈完成49.77億人民幣的B輪投資,由長安汽車、南方資產、交銀裕博一號、承元基金、蕪湖信石信鴻以及南方工業基金等投資者所投資,長安新能源是2018年從長安汽車體系中拆分獨立,是中國傳統汽車老牌長安汽車於電動車上的布局;位居第五者為粵芯半導體,以虛擬IDM(Virtual IDM)為營運策略,為客戶提供微處理器、電源管理晶片、類比晶片、功率分立器件等產品,這次完成45億人民幣募資,由粵財控股管理的廣東省半導體及積體電路產業投資基金和廣汽集團旗下廣汽資本聯合領投,並引入上汽、北汽等車企旗下產業資本,以及越秀產業基金、盈科資本、招銀國際、盛譽工控基金等戰略投資股東,同時還獲得包括華登國際、廣發證券、科學城集團、蘭璞創投等多家既有股東在本輪中持續追加投資。

表1 中國投資2022H1前十大公司

|

公司 |

時間 |

產品/服務 |

輪次 |

金額 |

|

賓理汽車 |

2022/2/15 |

汽車製造 |

戰略投資 |

100億人民幣 |

|

中核匯能 |

2022/5/12 |

新能源 |

戰略投資 |

75億人民幣 |

|

京東產發 |

2022/3/28 |

房產綜合服務 |

B輪 |

8億美元 |

|

長安新能源 |

2022/1/18 |

汽車製造 |

B輪 |

49.77億人民幣 |

|

粵芯半導體 |

2022/6/30 |

積體電路 |

戰略投資 |

45億人民幣 |

|

鉅子生物 |

2022/1/6 |

生物技術和製藥 |

Pre-IPO |

6.3億美元 |

|

英諾賽科 |

2022/2/16 |

積體電路 |

D輪 |

30億人民幣 |

|

杉杉鋰電 |

2022/4/19 |

新能源 |

戰略投資 |

30.5億人民幣 |

|

廣汽埃安 |

2022/3/18 |

汽車製造 |

戰略投資 |

25.66億人民幣 |

|

文遠知行 |

2022/3/24 |

自動/無人駕駛 |

D輪 |

4億美元 |

|

香港亞洲醫療 |

2022/2/10 |

醫療機構 |

D輪 |

4億美元 |

|

集度汽車 |

2022/1/26 |

汽車製造 |

A輪 |

4億美元 |

資料來源:IT桔子,本研究整理。

基金募資

重點基金募資

綜合投中信息與青科研究的資訊,2022年上半年中國完成募資的基金以TPG上善睿思氣候基金超募73億美元為最大支完成募資的基金,此外依序為博裕資本美元基金(超募36億美元)、方源資本四期基金(超募29億美元)、鯤行資本的六期基金(超募11億美元)、藍馳創投四期雙幣基金(55億人民幣)等;在新設立基金方面,眾多地方政府透過設立引導基金再經由子基金培育產業方式來達成資本招商,以江西省、廣東省、安徽省最為活躍,如江西省現代產業引導基金規模為600億人民幣,安徽省的安徽省新興產業引導基金規模不低於500億人民幣。但整體而言,新成立基金數低於2021年下半年,募資金額同樣大幅滑落,此發展並不利於未來創業投資市場。

退場趨勢

退場概況

綜合投中信息與青科研究的資訊,在2022年上半年,有著VC/PE支持的中國企業IPO家數為139家,大約占目前統計於2022年IPO中國企業的72%,初估這些投資的回報率約為5.88倍,其中深創投、毅達資本、中芯聚源是投資企業出場家數最多的前三名投資機構。就目前來說中國企業在今年的IPO也與創投市場同樣地非常冷清,下半年是否能回暖,就端視中國境內是否能正式脫離疫情陰霾,此外對企業於中國境內上市的政策是否能有更多利多釋出,將成為關鍵因素。

結語

就目前資訊看來,2022年中國創業投資市場節奏明顯放緩,募資與出場同樣不甚樂觀,過去的投資模式勢必迎來結構性的改變,但唯一不會變的是各領域的頂尖新創,仍舊會是個各投資機構積極參投的對象,新創唯有做得好還要再更好,才有更多的機會在這波寒冬下存活。

參考資料

IT桔子,https://www.itjuzi.com/

投中信息,https://www.chinaventure.com.cn/index.html

青科研究,https://www.pedata.cn/