【創業投資動向觀測系列】2025 FINDIT臺灣早期投資人信心調查-AI當道,投資信心不減

隨著AI浪潮的來臨,全球創投市場又開始熱鬧了起來。在眾多的項目中,似乎只有搭上「AI」這個命題,才能吸引到投資者的關注。同時,我們也正經歷著「AI產業化」與「產業AI化」的進程。然而除了AI,國際政經情勢的快速變化更是為投資市場帶來不小的衝擊。相較於後COVID時期的資本寒冬,這次的「不確定性」所造成的波動,不僅讓投資決策的難度增加,也讓整體投資前景更加變幻莫測。對此,我們針對國內早期投資機構進行了一次調查,分析國內投資者對於市場前景與影響投資因素等看法,而結果忠實反映了市場上的重大轉變。

隨著AI浪潮的來臨,全球創投市場又開始熱鬧了起來。在眾多的項目中,似乎只有搭上「AI」這個命題,才能吸引到投資者的關注。同時,我們也正經歷著「AI產業化」與「產業AI化」的進程。然而除了AI,國際政經情勢的快速變化更是為投資市場帶來不小的衝擊。相較於後COVID時期的資本寒冬,這次的「不確定性」所造成的波動,不僅讓投資決策的難度增加,也讓整體投資前景更加變幻莫測。對此,我們針對國內早期投資機構進行了一次調查,分析國內投資者對於市場前景與影響投資因素等看法,而結果忠實反映了市場上的重大轉變。

一、擴大投資布局,樂觀以對市場變化

FINDIT團隊於2025年4月17日至6月12日針對國內53家早期投資機構進行問卷調查,對象包含創投、企業及天使投資機構等,內容涵蓋投資傾向、可投資規模、退場狀況、行業前景、影響投資要素與關注領域等。

1. 投資前景樂觀:2025年整體投資布局意願持續升溫

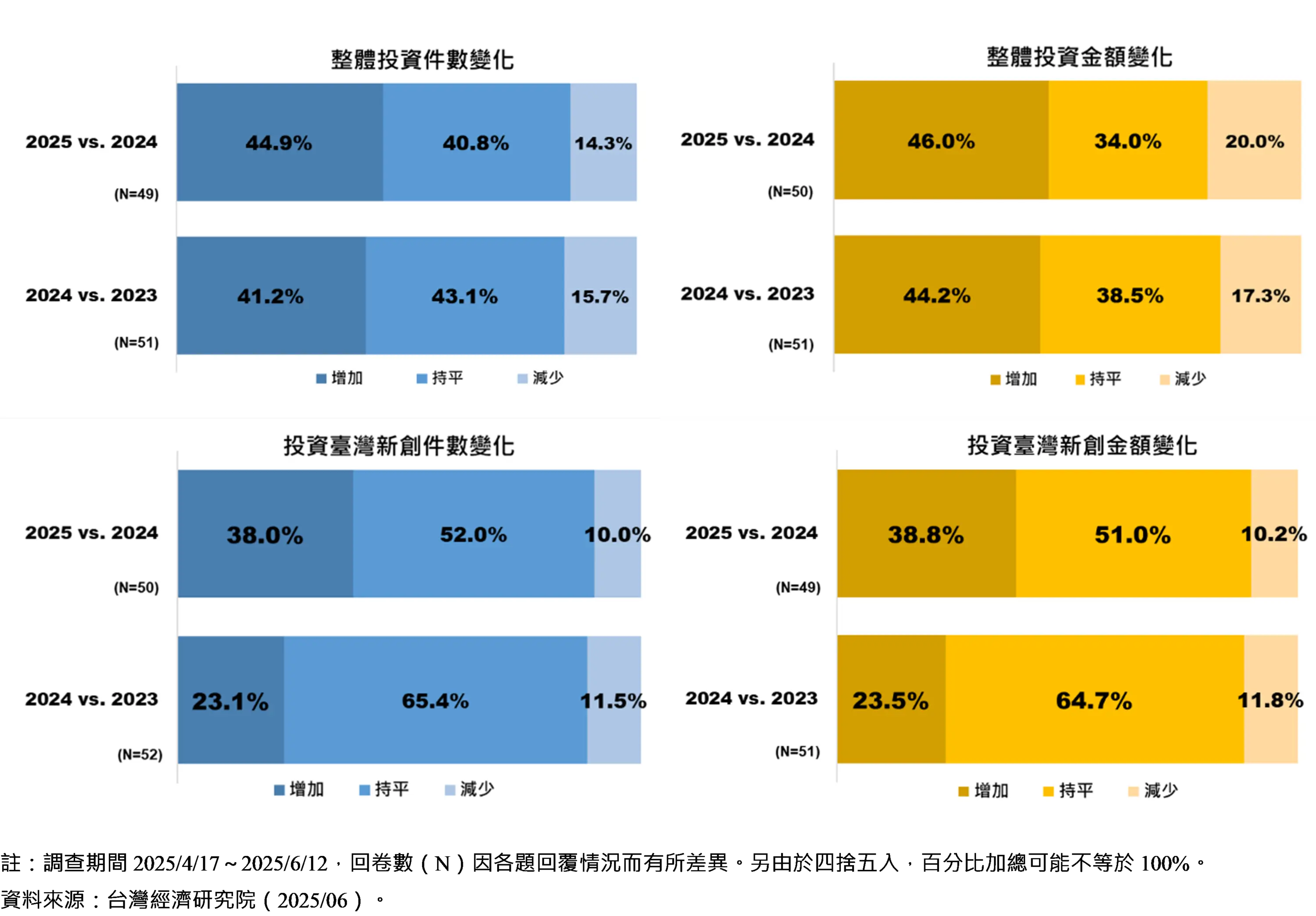

首先在整體投資傾向上,與2023年相比,2024年國內受訪機構投資總件數增加者占41.2%,遠高於減少投資的15.7%。同樣地,2024年受訪機構投資金額較前一年度增加者占44.2%,同樣遠高於減少的17.3%。而在2025全年的展望上,延續著對2024年正向樂觀的氛圍,受訪機構投資增加的比例高於四成(預期件數看增者44.9%;金額看增者46.0%),甚至高於「持平」的比例,顯示國內投資者將更為積極地出手,擴大投資布局。

2. 投資臺灣新創審慎中帶樂觀:投資本土新創雖略保守,但2025年穩健回溫

進一步分析其對「臺灣新創」的投資傾向,雖然較整體投資保守,但會減少投資的比例僅約一成。與2023年相比,2024年受訪機構投資臺灣新創的件數與金額「持平」的比例超過六成,分別為65.4%與64.7%。然而,增加投資的比例(23.1%與23.5%)仍高於減少的比例(11.5%與11.8%)。此外,國內投資者對於2025年投資臺灣新創的預期似乎更加樂觀,較2024年增加投資件數的比例達38%,增加投資金額的比例則為38.8%。

3.資金彈性改善:可投資水位呈上升趨勢

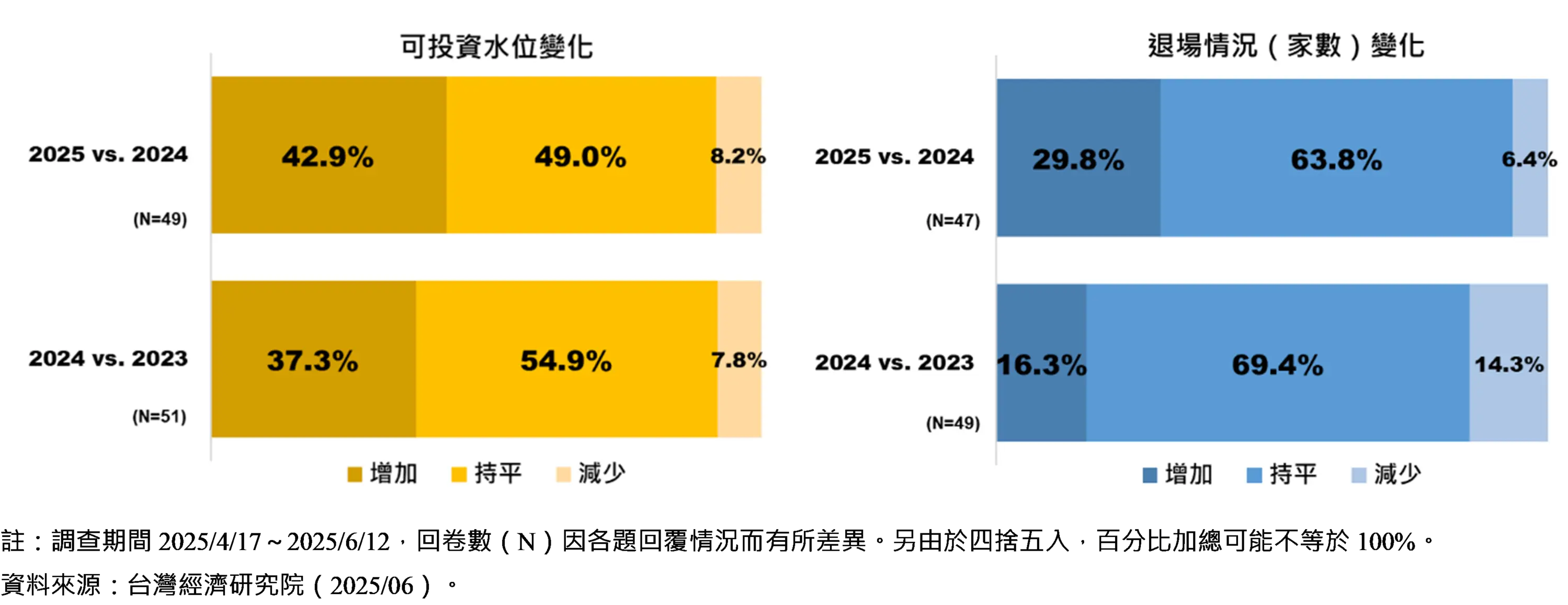

而在可投資水位的變化上,與2023年相比,2024年約有54.9%的投資者「持平」,「增加」比例則達37.3%,高於「減少」的7.8%。此外,面對市場的不確定性,投資者似乎更願意擴大投資,2025年預期可投資水位「增加」的比例上升至42.9%。部分原因或許是來自於對退場情況的樂觀預期。2024年退場情況與前一年度相比大體持平(69.4%),增加與減少的比例分別為16.3%與14.3%。2025年退場家數較2024年雖仍有63.8%的投資者預期持平,但預期增加的比例上升至29.8%,反之,預期減少的比例下降至6.4%,意味投資人對「退場」的預期轉佳。

此調查結果反映的是早期投資者對於我國資本市場政策抱持正向看法。2025年1月證交所臺灣創新板2.0正式上路,取消合格投資人限制,大幅提升投資者參與基礎及市場流動性;櫃買中心於2月宣布開放「市轉櫃」機制,創造公司在不同資本市場板塊流動的機會。在政策誘因與執行單位的積極推動下,不僅鼓勵新創事業的成長,更活絡了資本市場的投資動能,為新創投資環境帶來更有利的發展條件。

二、市場預期降溫,投資信心不減?

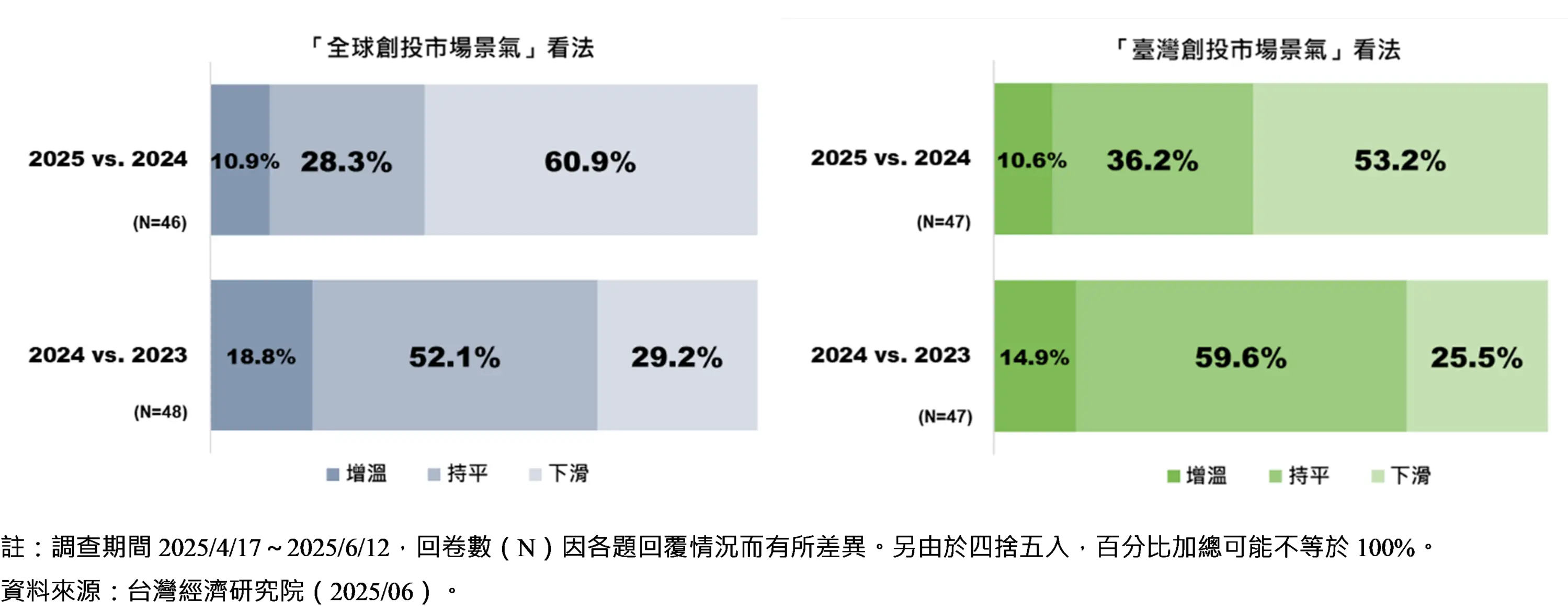

對全球創投市場景氣的看法上,約六成的受訪投資者(60.9%)對2025年的預期較前一年度下滑,高於2024年的水準(29.2%)。認為景氣增溫的比例僅10.9%,持平者為28.3%。此外,國際市場氛圍也影響了此次受訪者對於臺灣創投市場的看法。與前一年度比較,2024年認為市場景氣持平的比例較高,約59.6%;下滑為25.5%;增溫14.9%。而在2025年,預期景氣下滑的比例增加至53.2%;持平為36.2%;增溫為10.6%。有趣的是,儘管本次調查中過半的受訪者認為2025年國內外創投市場景氣不佳,但其機構的投資信心卻不見衰退,包括投資規模與可投資的水位在2025年預計有所提升。此結果代表的是儘管大環境充滿不確定性,國內的投資人仍持續尋找具突破性、創新性與前景領域中的個案,擴大投資布局,抓住每一個新機會。

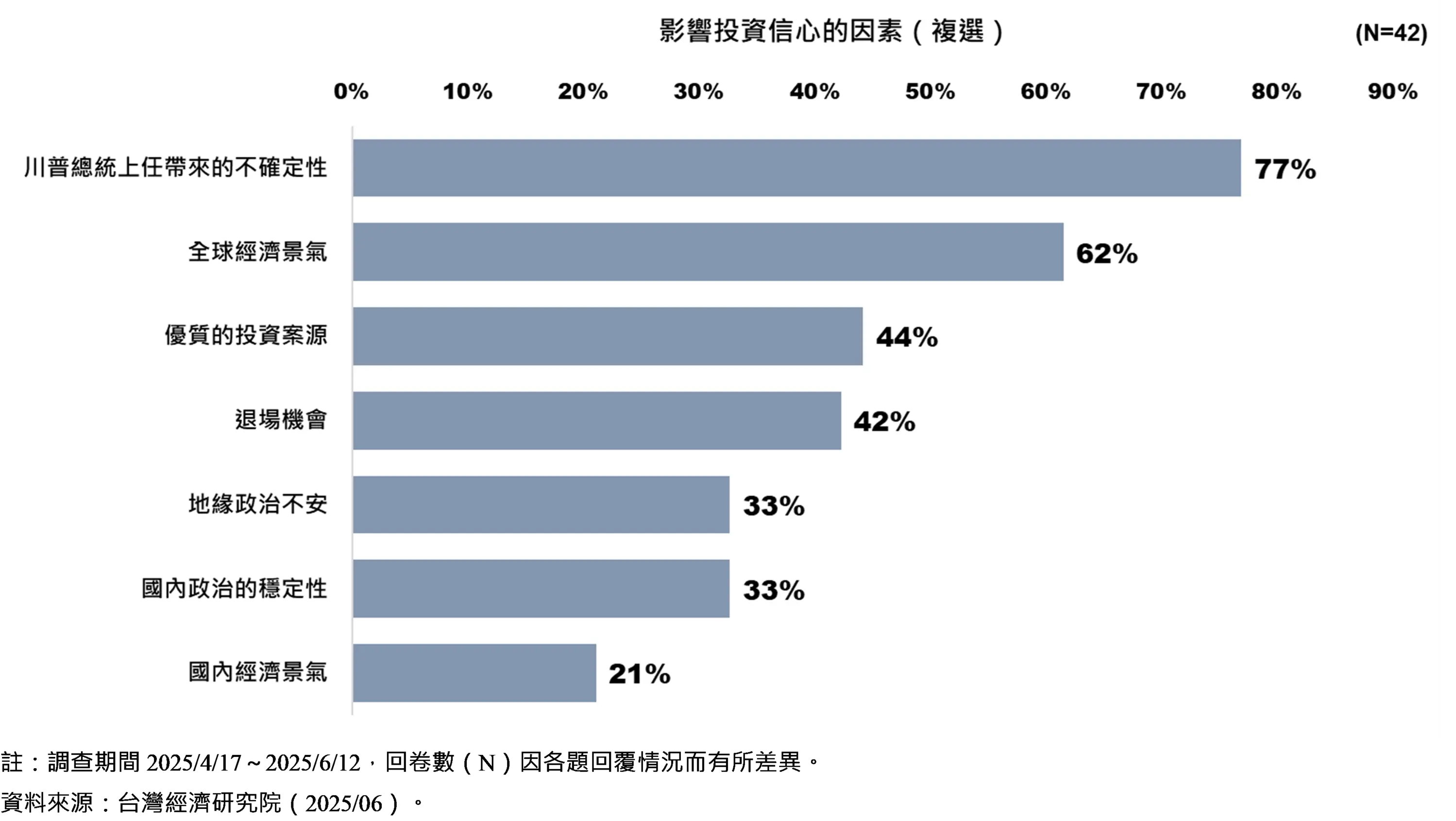

對此,我們進一步調查影響受訪機構投資信心的因素,不出意外地,高達77%的受訪機構勾選「川普總統上任帶來的不確定性」。其次,在國際政經情勢的快速變革下,「全球經濟景氣」的變化也為投資信心帶來影響(62%)。相對於此,僅21%的投資人表示「國內經濟景氣」影響其投資信心。而在投資案的部分,「優質的投資案源」(44%)及「退場機會」(42%)仍是投資者所關注的要項。最後「地緣政治不安」(33%)與「國內政治的穩定性」(33%)上,亦相當程度地影響投資信心。整體而言,一個穩定的外在投資環境對於信心的提升有所助益,而在培育潛力新創、提升案源能見度與擴大出場機會上,則是政策上可以著力的部分。

三、AI is everywhere,投資者的必修科目

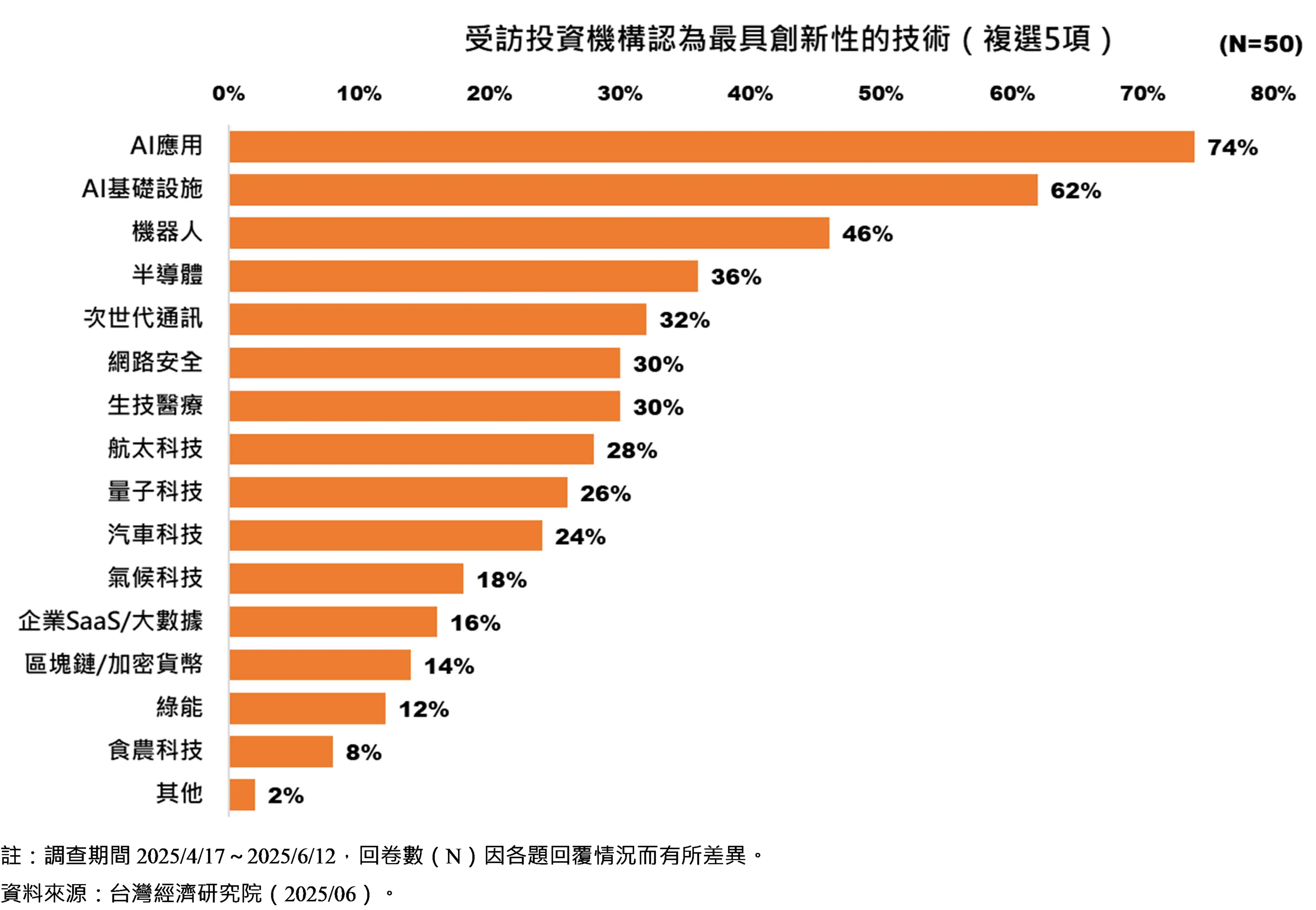

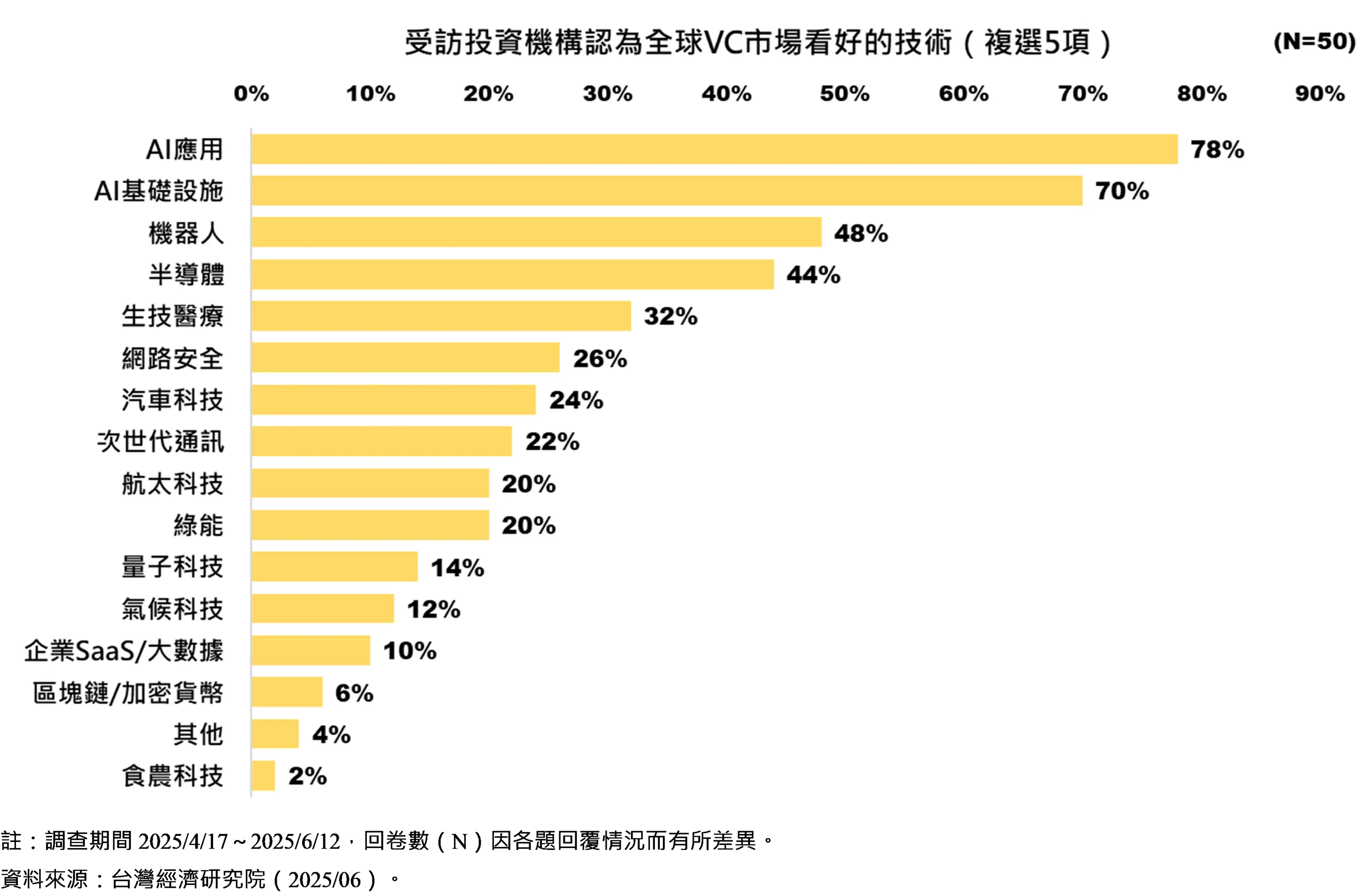

AI是近年投資者最關注的領域,而正在募資的項目若不加入一些AI的元素,似乎也很難吸引到投資者的目光。在此次的調查中,AI也成為一大亮點,受訪的投資機構認為最具「創新性」的技術為「AI應用」(74%)與「AI基礎設施」(62%);接著是「機器人」(46%)與「半導體」(36%)。這樣的結果很難不聯想到NVIDIA(輝達)執行長黃仁勳所擘劃的AI藍圖,從傳統的資料中心到萬卡集群的AI數據中心,從代理AI(Agentic AI)到能與現實世界產生互動的物理AI(Physical AI)。同樣地,「AI應用」、「AI基礎設施」、「機器人」與「半導體」也是受訪者認為全球創投市場看好的技術領域。相對於過去投資者所關注的生技醫療等大健康產業,AI的崛起讓投資者相當有感。

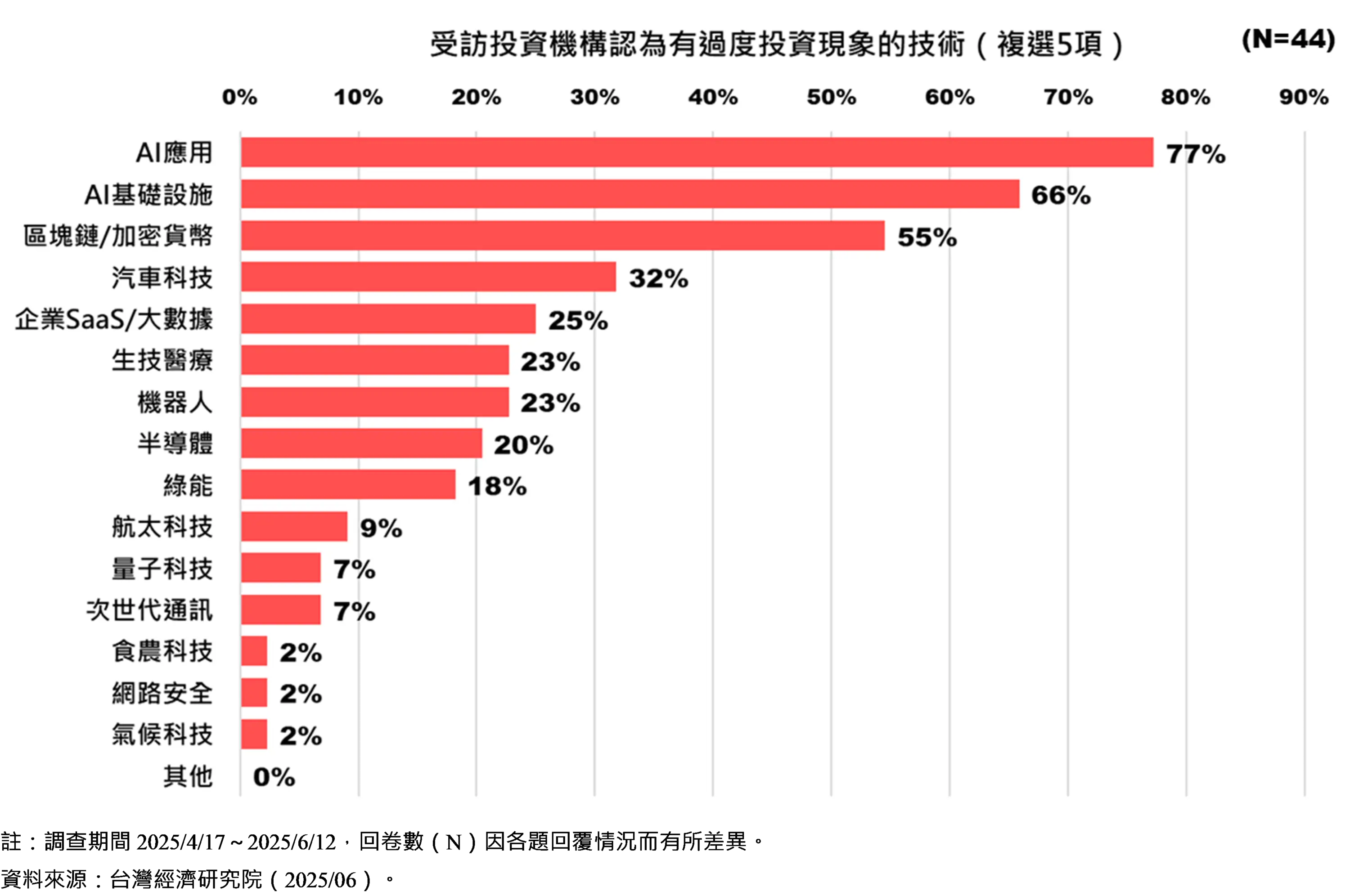

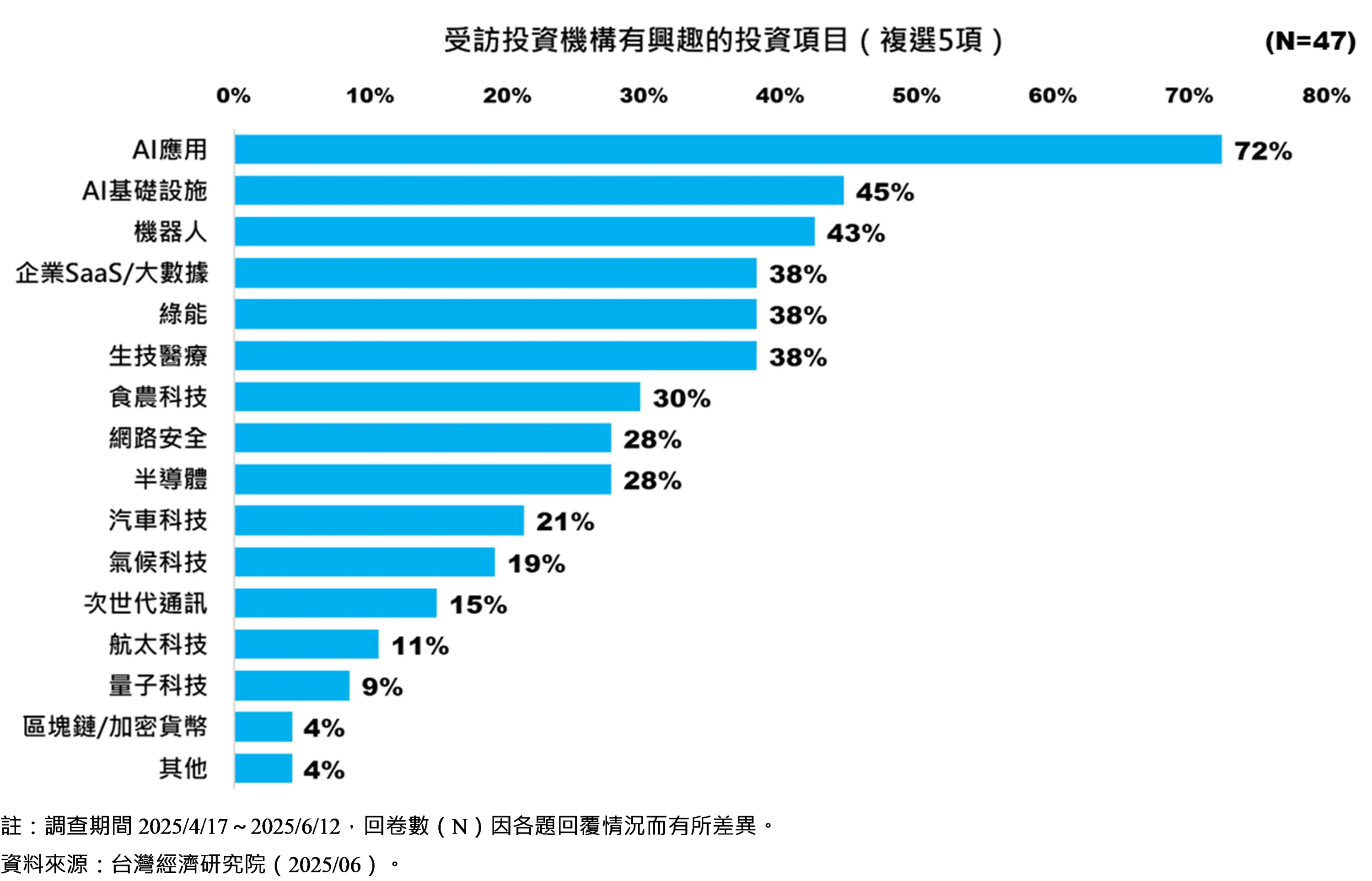

AI可說是當今投資者必須關注甚至積極布局的領域,但在這大浪之下仍有所警覺。多數的受訪者認為「AI應用」(77%)與「AI基礎設施」(66%)已經出現過度投資的現象。然而,當我們問到受訪者有興趣投資的項目時,AI仍是遙遙領先,尤其是「AI應用」(72%),其次是「AI基礎設施」(45%)與「機器人」(43%)。FOMO(Fear of Missing Out)或許足以形容投資者面對AI項目的心理狀態,當話題都圍繞著AI時,針對每個個案不論投與不投都需要一套合理的論述與評估邏輯,而這也成為投資者的重要功課。

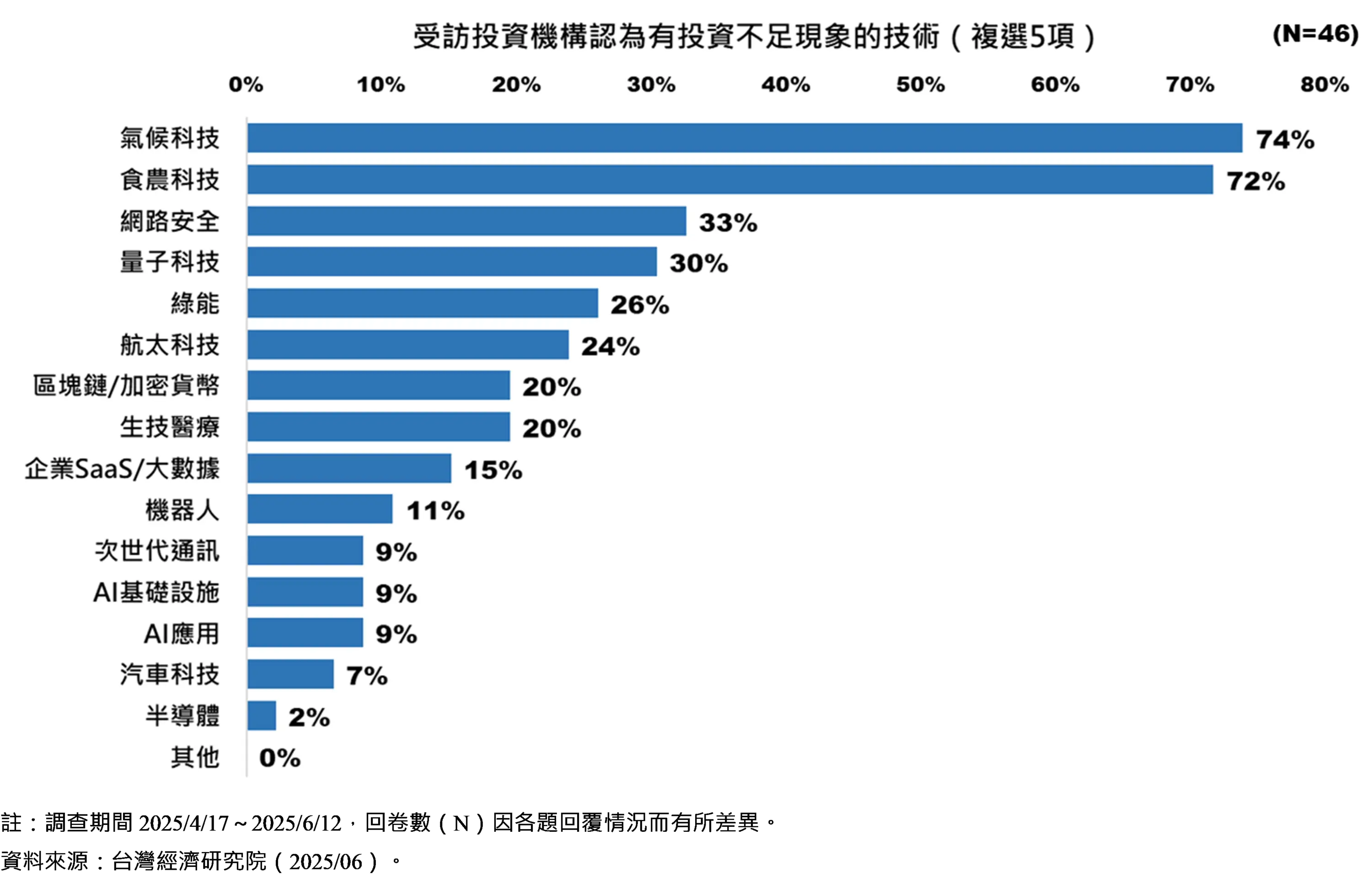

受訪者認為投資相對不足的領域為「氣候科技」(74%)與「食農科技」(72%),且遠高於第三位的「網路安全」(33%)與第四位的「量子科技」(30%)。這項結果不僅與2024年底PitchBook所公布的投資者調查不謀而合,也反映了投資者對關鍵議題的看法。「氣候科技」是因應全球氣候變遷挑戰的解方之一,涵蓋淨零對策、能源安全與效率等;「食農科技」則是面對糧食安全課題,打造具韌性與永續糧食系統的關鍵項目。儘管AI當道,但在全球政經局勢的不確定性上升時,氣候與食農技術應獲得更多的關注及支持。

四、結語

雖然投資者普遍預期2025年國內外創投市場景氣將因全球政經情勢的不確定性而趨緩,但投資信心並未就此消退,甚至更加積極地擴大投資布局,呈現出「景氣降溫、信心不減」的現象。而帶給這「信心」最大的支持無疑是AI的興起。當AI的觸角快速滲透到各行各業時,無論應用或基礎設施都吸引到投資者的大量關注。同時,AI也幾乎成為每個新創項目的「標配」。然而,在AI浪潮下,投資者也展現出一定的警覺,避免盲目追風,也將更加重視評估的邏輯與合理性,回歸技術本質、商業模式與潛在回報。

此外,「氣候科技」與「食農科技」等具備長期價值與社會影響力的領域,儘管不如AI吸睛,但仍被認為有未被滿足的投資空間。這些領域代表的不僅是產業轉型的方向,也與全球永續發展、能源安全與糧食韌性目標緊密連結。總體而言,創投市場雖面臨國際局勢與景氣波動的挑戰,但在政策與產業轉型的驅動下,機會也悄然浮現。除了要掌握AI浪潮的節奏,也應審慎看待其他結構性議題帶來的長遠機會,才能在多變的市場環境中站穩腳步、創造價值。

參考資料:

1. PitchBook, 2024/12/23, “VC Tech Survey: Investor Insights on AI, Dealmaking, and Fundraising.”