【美國創投風向掃描】2022Q2美國創投市場退燒

美國知名私募股權與創投資料庫及數據分析服務提供商Pitchbook與美國創投協會(National Venture Capital Association,NVCA)7月公佈的2022年第二季美國創投觀測報告(Venture Monitor 2Q2022),該報告收集美國創投截至2022年6月30日相關資料。FINDIT執行團隊利用此一數據,進行2022年第二季美國創投市場募資、投資與退場的動向趨勢分析。

一、美國VC基金募資趨勢

一、美國VC基金募資趨勢

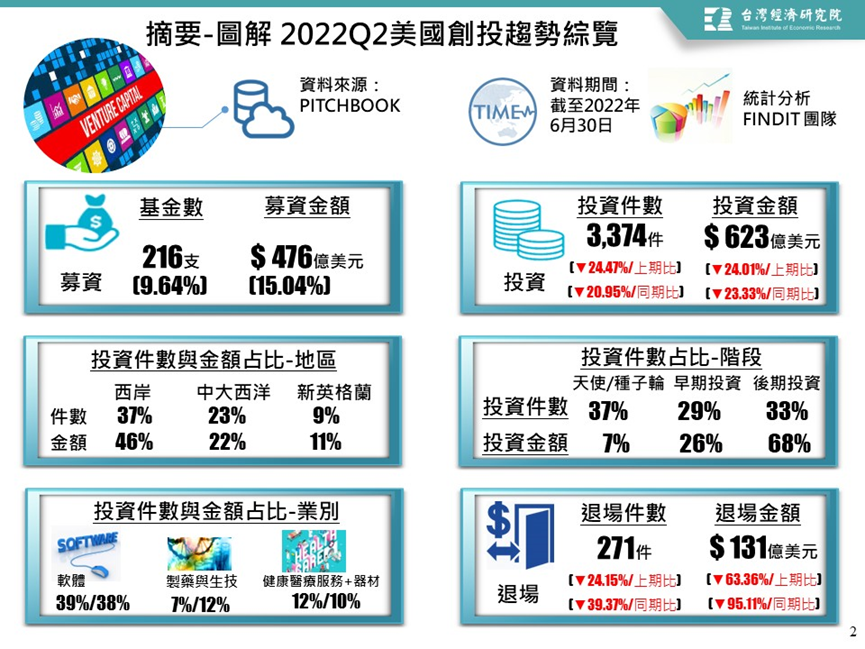

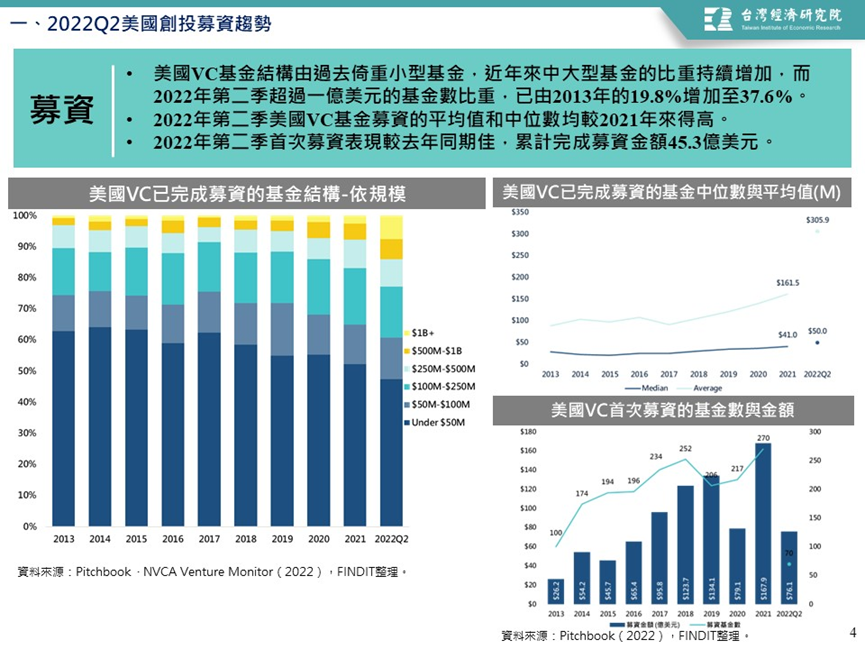

1. 美國2022年第二季VC已完成募資的基金共216支,募資金額較去年成長

美國2022年第二季VC完成216支基金476.3億美元的募資,募資基金數相較去年同期增加,成長率為9.64%,募資金額亦成長15.04%。整體而言,2022年第二季募資活動強勁,且資金結構集中於中大型的基金上,主要是知名的創投基金完成大型基金的募資所致,如Andreessen Horowitz在5月份完成了一支45億美元基金的募資;Accel在6月份完成了一支18億美元基金的募資;Lead Edge Capital在4月份完成了一支20億美元基金的募資;Left Lane Capital在4月份完成了一支14億美元基金的募資。

2. 美國VC基金朝中大型化移動,第二季基金募資的平均值和中位數均上升

美國VC基金結構由過去倚重小型基金,近年來中大型基金的比重持續增加,而2022年第二季超過一億美元的基金數比重,已由2013年的19.8%增加至37.6%,顯示VC基金募資結構有朝中大型規模發展的趨勢。

若進一步觀察VC基金募資的平均值和中位數時,2022年第二季美國VC基金募資的平均值和中位數分別為3.06億美元和5,000萬美元,平均值和中位數分別較2021年成長89.39%和22.06%。

檢視首次募資表現時,則2022年第二季首次募資,累計完成募資金額為45.3億美元,較去年同期21.6億美元佳,成長率為109.92%。

二、美國VC投資趨勢

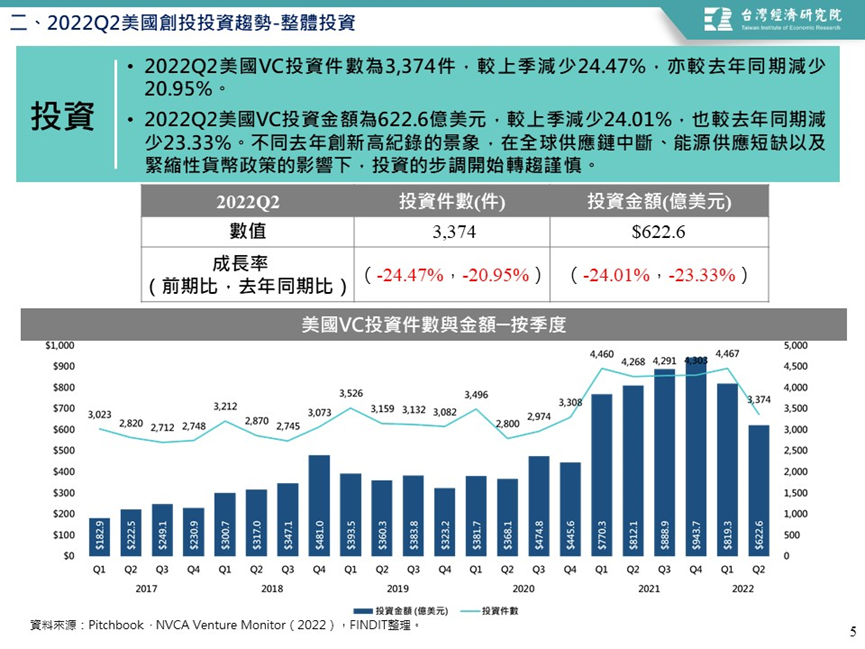

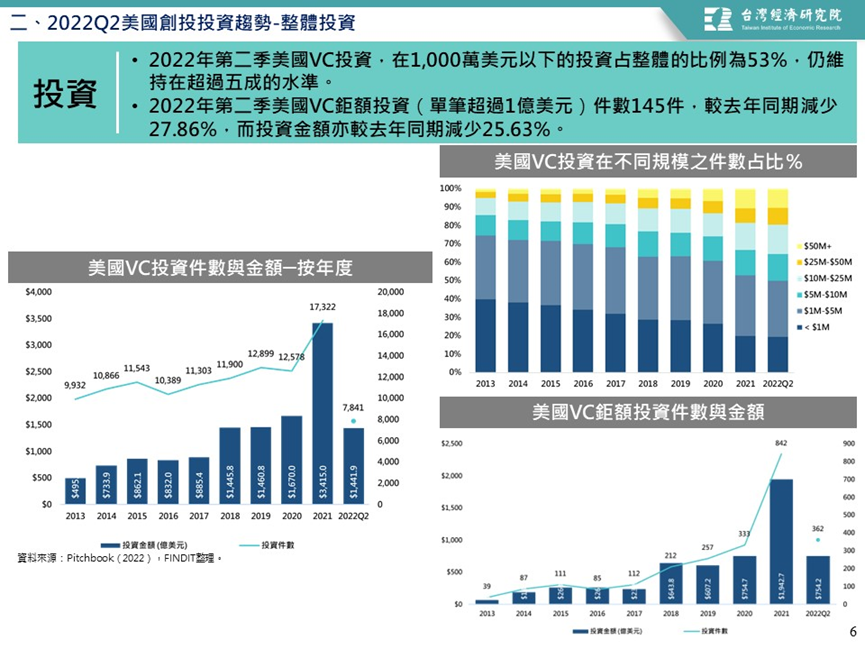

(一)VC整體投資:2022年第二季美國VC投資降溫,件數與金額均較上季減少

受地緣政治衝突、物價膨脹等影響,全球供應鏈中斷、能源供應短缺以及緊縮性的貨幣政策,讓全球經濟與金融市場進入修正時期。前述影響亦出現在私募的創投市場中,這讓投資人的投資步調轉趨謹慎。2022年第二季美國VC投資件數為3,374件,較上季減少24.47%,投資金額為622.6億美元,也較上季減少24.01%;VC投資的件數與金額已連兩季呈現下跌走勢,兩者均是近六季最低。

(二)VC投資階段:2022年第二季美國VC首次投資、鉅額投資與獨角獸的交易件數與金額呈減少趨勢,美國VC市場整體呈現退燒的狀態

1. 首次投資

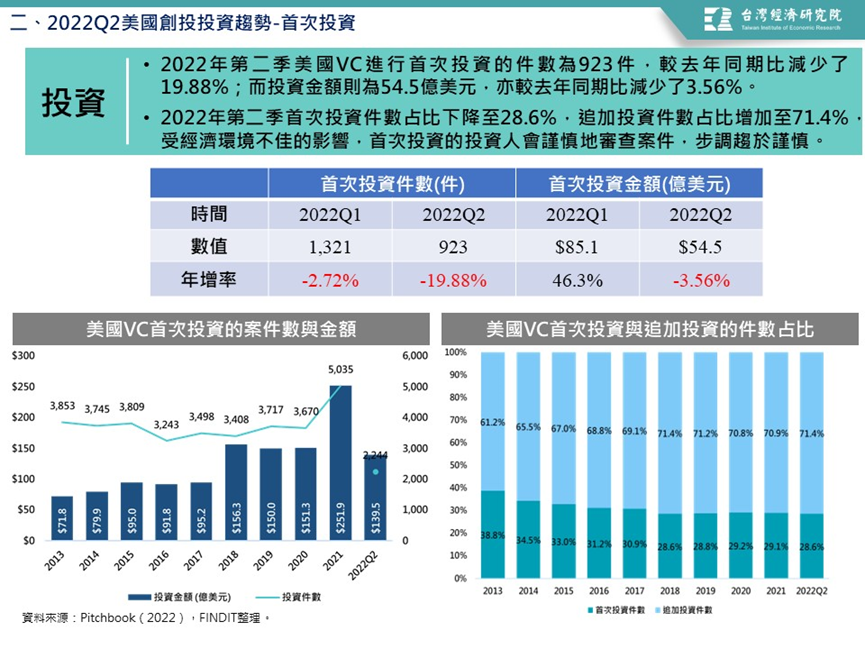

2022年第二季美國VC進行首次投資的件數為923件,與去年同期比減少了19.88%;而投資金額則為54.5億美元,亦較去年同期減少了3.56%。檢視首次投資件數和追加投資件數的占比時,2022年第二季首次投資件數占比下降至28.6%,追加投資件數占比增加至71.4%,這與2013年首次投資件數占38.8%有相當的落差,顯示VC投資人謹慎保守。

2. 階段別投資

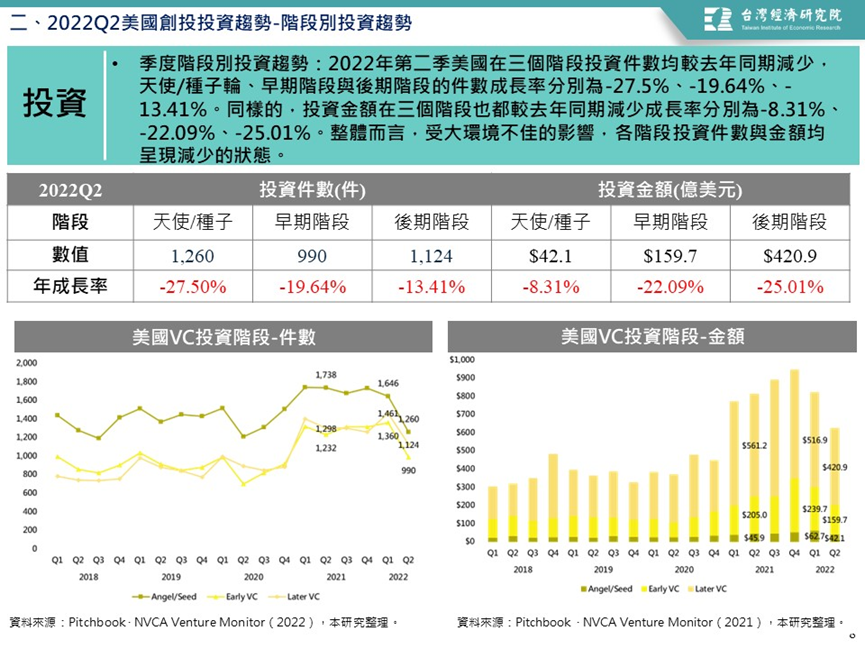

2022年第二季美國在三個階段投資件數與金額均呈現減少的趨勢。在投資件數方面,天使/種子輪、早期階段與後期階段的按年成長率分別為-27.5%、-19.64%、-13.41%,三者均來到近五季的新低。投資金額方面,因大環境不佳影響投資人信心,今年第二季投資金額亦降至近五季最低。整體而言,在疫情期間,投資人加碼後期階段的案件,讓其投資組合能順利退場的景象,已不復見;在大環境不佳的狀態下,投資人已放緩投資步調,開始審慎評估投資標的。

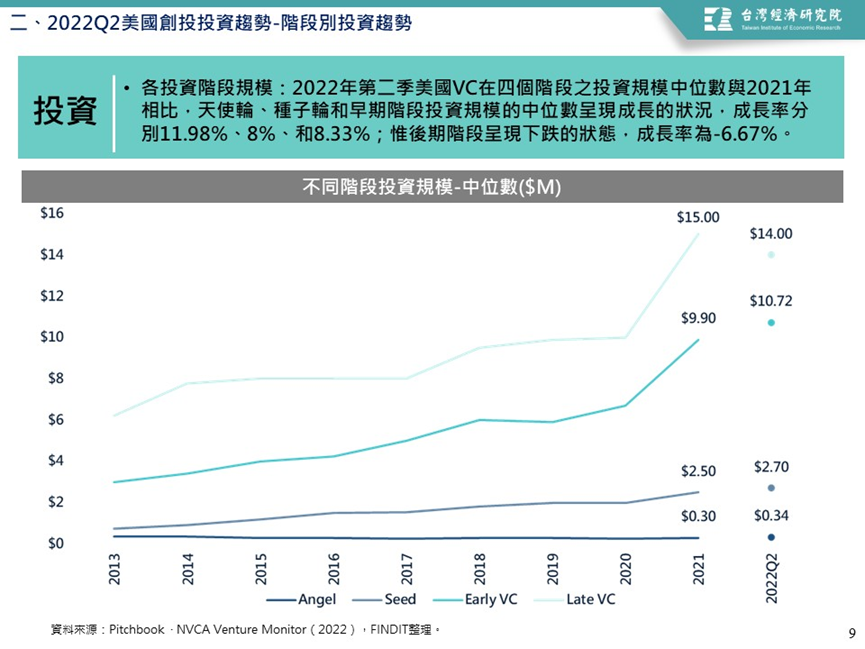

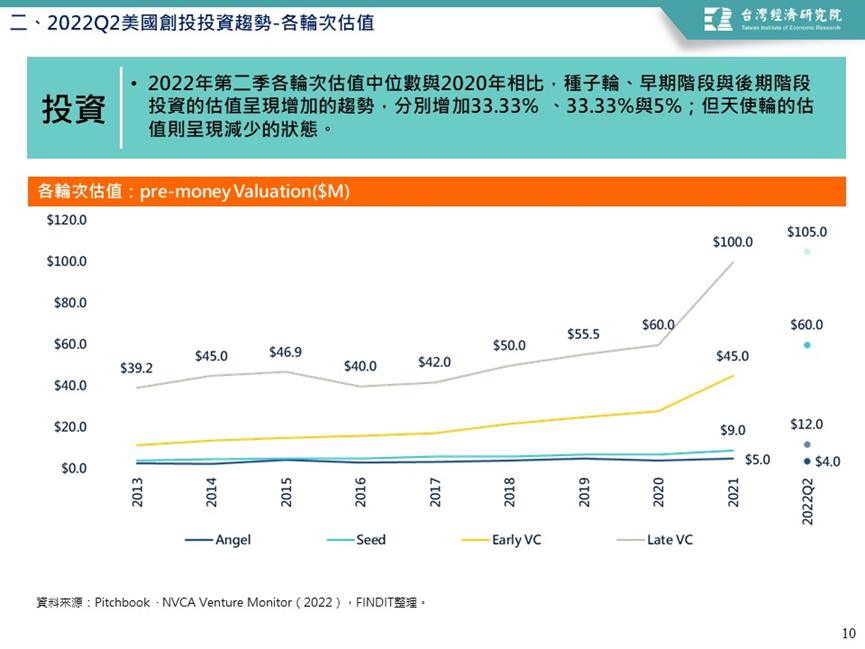

2022年第二季美國VC在四個階段之投資規模中位數與2021年相比,天使輪、種子輪和早期階段投資規模的中位數呈現成長的狀況,成長率分別11.98%、8%、和8.33%;惟後期階段呈現下跌的狀態,成長率為-6.67%。顯示投資人不再追高後期階段的標的,而開始重新檢視新創的價值,加碼優質的標的。

在估值方面,2022年第二季各輪次估值中位數與2021年相比,種子輪、早期階段與後期階段投資的估值呈現增加的趨勢,分別增加33.33%、33.33%與5%。此現象說明,雖然投資件數減少,但對於好的投資標的,投資人仍願意用高價投資。

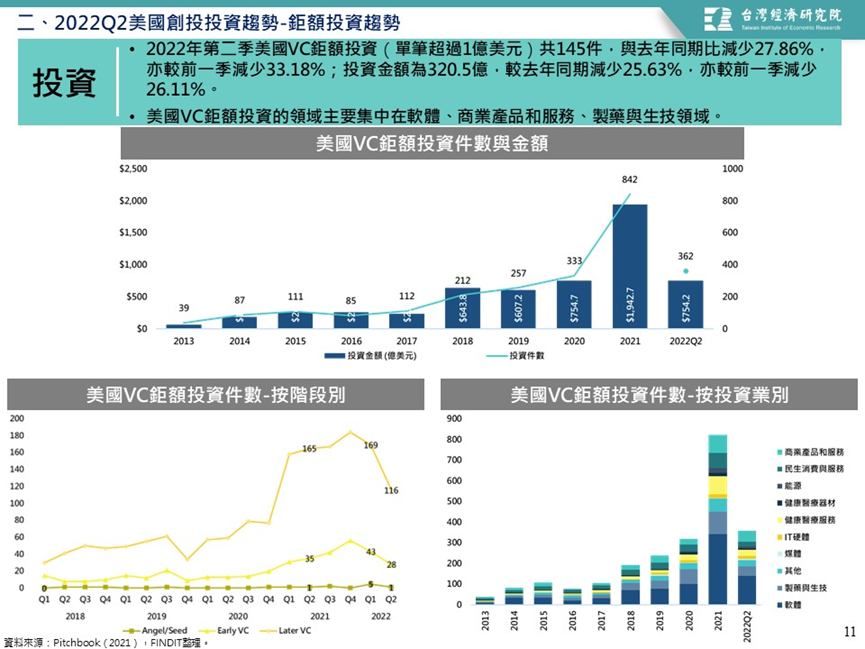

3. 鉅額投資:鉅額投資:2022年第一季美國VC鉅額投資件數與金額均較上季減少,鉅額投資的領域主要集中在軟體、製藥與生技領域

2022年第二季美國VC鉅額投資(單筆超過1億美元)共145件,較上季減少33%;投資金為320.5億美元,較上季減少26%,這與2021年鉅額交易讓美國創投市場創新紀錄的景象完全不同。

就鉅額投資領域來看,美國VC鉅額投資的領域主要集中在軟體、商業產品和服務、製藥與生技領域,分別占整體的39.11%、14.8%和13.13%。

4. 獨角獸的投資交易:獨角獸交易件數與金額較前一季減少

22022第二季美國獨角獸獲投件數為107件(較去年同期減少,成長率為-23.02%;較上季減少,成長率為-28.19%),投資金額222.8億美元(較去年同期減少,成長率為-29.5%;較上季減少,成長率為-28.4%),此降溫的現象與鉅額交易件數下滑的影響有關。

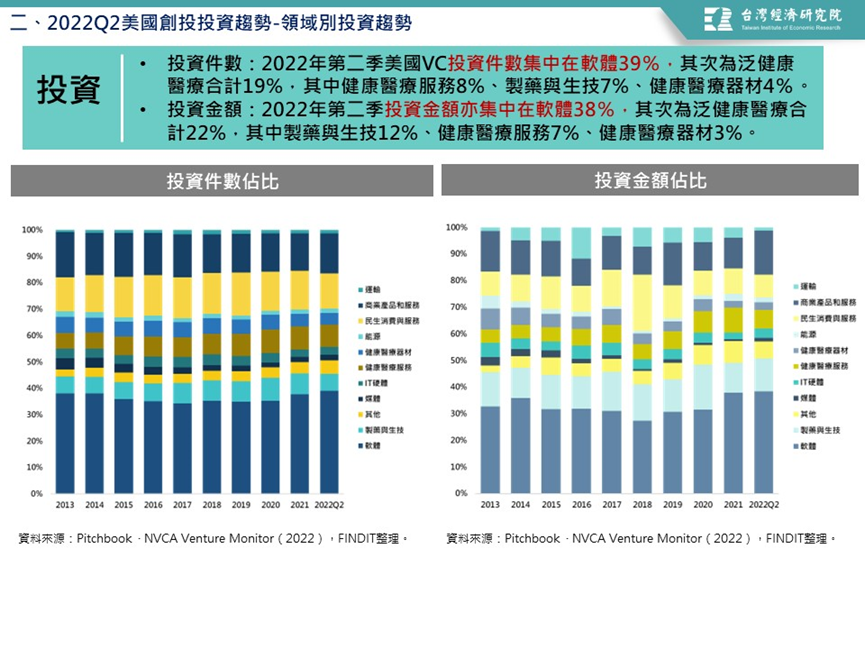

(三)投資業別:2022年第二季美國VC投資標的集中在軟體、健康醫療相關領域

2022年第二季美國VC投資件數集中在軟體39%,其次為泛健康醫療合計19%,其中健康醫療服務8%、製藥與生技7%、健康醫療器材4%。至於投資金額亦集中在軟體38%,其次為泛健康醫療合計22%,其中製藥與生技12%、健康醫療服務7%、健康醫療器材3%。

(四)公司創投(CVC)投資趨勢:2022年第二季公司創投參與VC的投資件數與金額較上季減少,但投資領域仍著眼在軟體與健康醫療相關領域

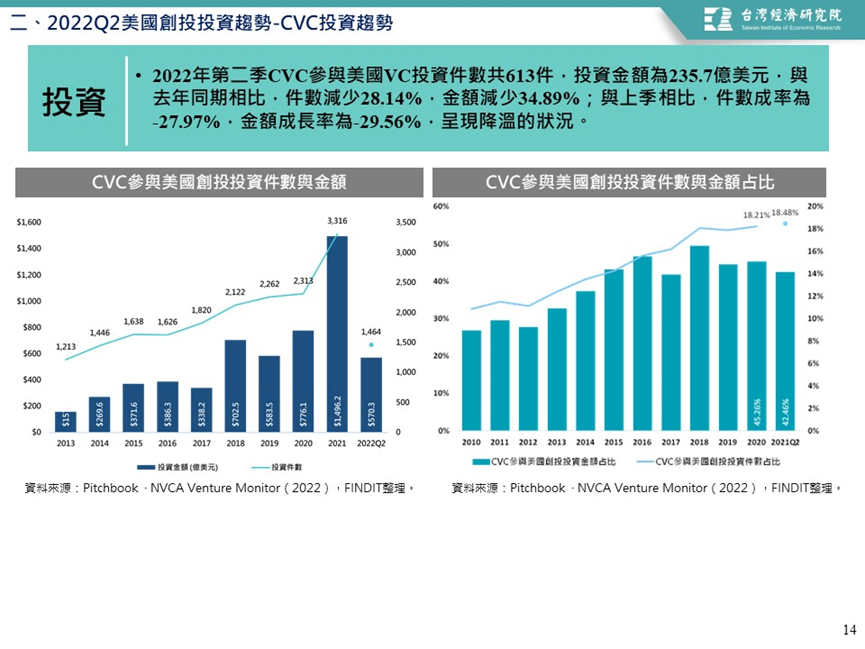

2022年第二季CVC參與美國VC投資件數共613件,投資金額為235.7億美元,與去年同期相比,件數減少28.14%,金額減少34.89%;與上季相比,件數成率為-27.97%,金額成長率為-29.56%,呈現降溫的狀況。

若檢視2022年第二季CVC參與美國VC投資活動的占比時,則投資活動件數占比為18.48%,而投資金額占接近四成,顯示CVC仍在VC圈中具一定程度的重要性。

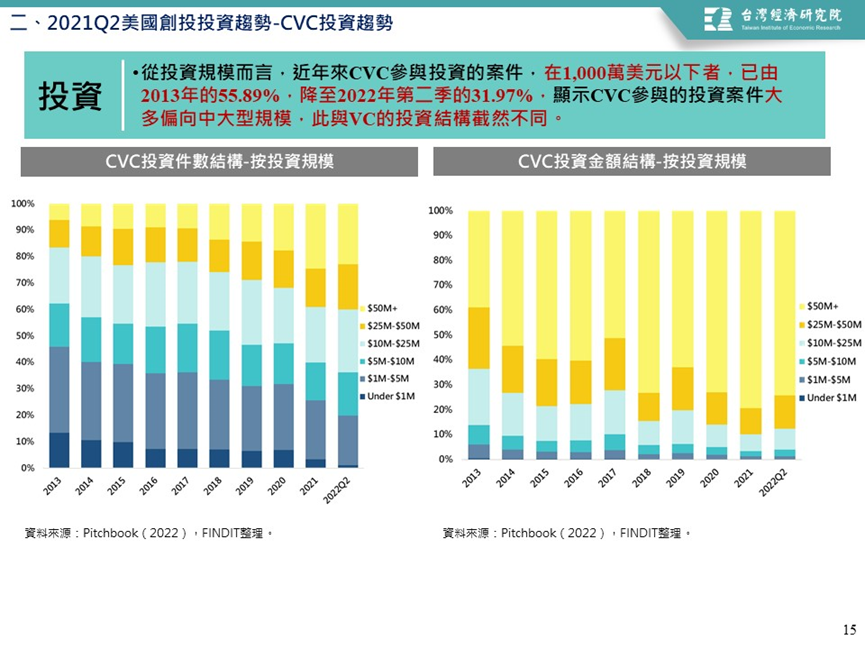

不過,若由投資規模的角度來看,在1,000萬美元以下者,已由2013年的55.89%,降至2022年第二季的31.97%,顯示CVC參與的投資案件大多偏向中大型規模,此與VC的投資結構截然不同。

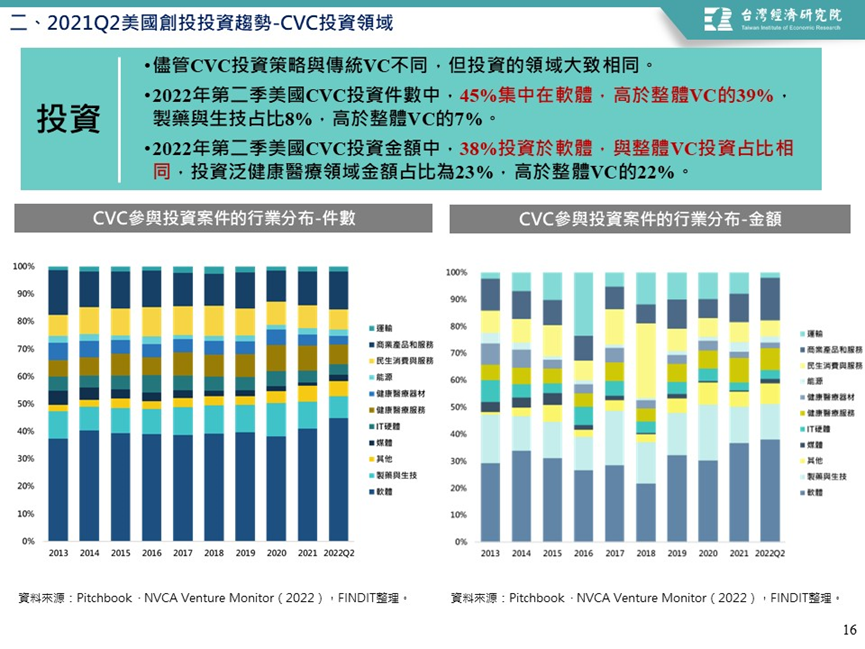

儘管CVC投資策略與傳統VC不同,但投資的領域大致相同。2022年第二季美國CVC投資件數中,45%集中在軟體,高於整體VC的39%,製藥與生技占比8%,高於整體VC的7%。2022年第二季美國CVC投資金額中,38%投資於軟體,與整體VC投資占比相同,投資泛健康醫療領域金額占比為23%,高於整體VC的22%。

(五)投資熱點:加州、紐約、麻州名列2022年第二季獲投件數與金額最高的三州

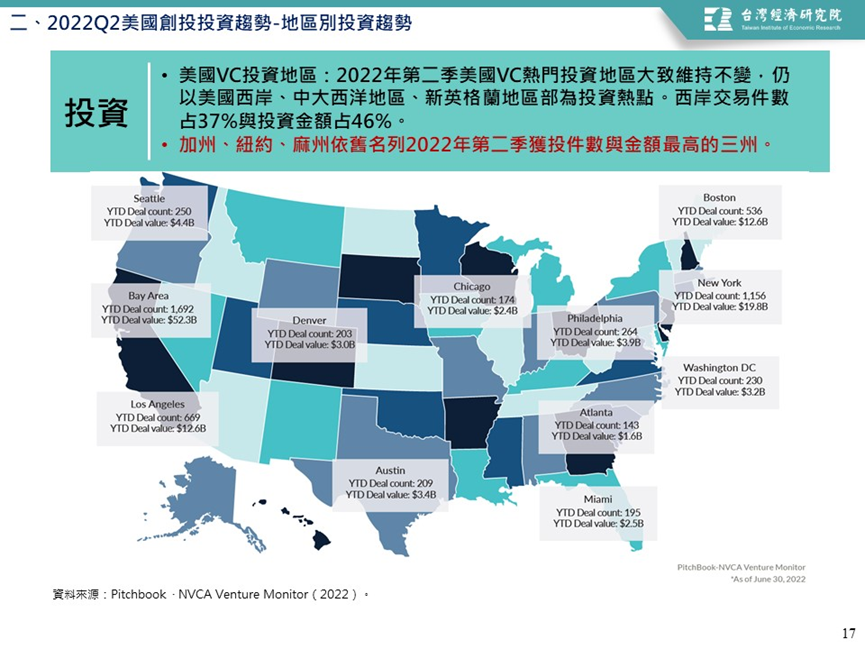

2022年第二季美國VC熱門投資地區大致維持不變,仍以美國西岸、中大西洋地區、新英格蘭地區為投資熱點。西岸約占37%的交易件數與46%的投資金額。

2022年第二季VC投資件數前三州分別為加州(1,388件,占34%)、紐約(556件,占14%)、麻州(267件,占7%)。若依金額來看,矽谷所在的加州以327億美元穩居冠軍,吸引美國VC共45%的投資,次是紐約(86億美元,占12%)、麻州(76億美元,占10%)。

三、美國VC退場趨勢

2022年第二季創投退場模式以收購為主,退場交易件數與金額均較上季減少

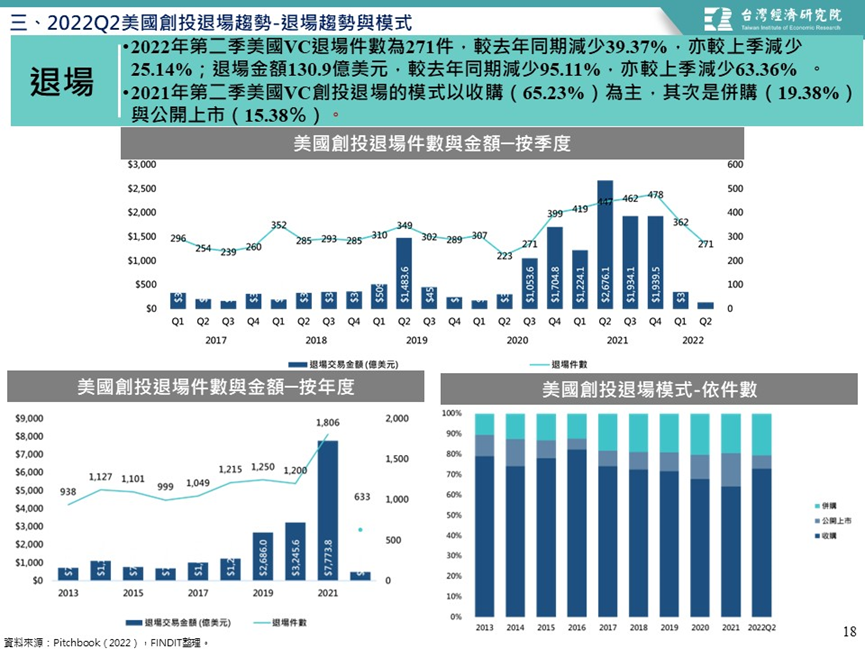

最後為退場表現,2022年第二季美國VC退場件數為271件,較去年同期減少39.37%,亦較上季減少25.14%;退場金額130.9億美元,較去年同期減少95.11%,亦較上季減少63.36%,這主要是因投資活動降溫,亦連帶影響到美國VC退場的表現。至於2022年第二季美國VC創投退場的模式,仍是以收購(74.54%)為主,其次是併購(21.4%)與公開上市(4.06%)。

四、結語

根據市場研究機構PitchBook近日發布的報告顯示,2022年第二季美國創投趨勢呈現退燒的狀態。在投資方面,受地緣政治衝突、物價膨脹等影響,全球供應鏈中斷、能源供應短缺以及緊縮性的貨幣政策,讓全球經濟與金融市場進入修正時期,而美國創投市場亦身陷其中,整體投資趨勢呈現放緩的狀態。而投資放緩也減少了鉅額交易事件,連帶影響獨角獸誕生的狀況。在退場方面,在整體投資減少的狀態下,退場件數與交易金額亦連兩季呈現減少的狀態。

不過,在募資的層面,因為有知名創投機構募集了大型基金,讓資金結構集中於中大型的基金上。這對於2022年下半年的投資活動有高的可投資水位支撐。

展望2022年下半年,由於2022年上半年募資狀況仍算理想,有高的可投資水位,能減緩當前VC市場正處於下修的環境。在領域方面,與環境氣候技術和生物技術相關者,其對永續和健康有幫助,是投資人看好的層面。

只是當前美國證券交易委員會正在制訂必須揭露更多新創與投資人在財務和營運訊息的規範,同時政府亦將增加附帶權益資本利得的稅收,這些都可能會對VC產業有負面的影響。因此,未來美國政府政策是否會影響創投產業,需持續關注。

參考資料

- PITCHBOOK & NVCA (2022), VENTURE MONITOR Q2 2022, https://pse.is/4bs3sn.