【中國投資風向掃描】2022年第一季劇情急轉直下

中國早期投資市場在2022年第一季的總體投資表現上劇情急轉直下,難以延續2021年的熱度。本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子、投中信息、青科研究的數據及報告,觀察中國2022年第一季的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案等重要訊息,解構中國投資市場變化。

前言

今年年初回顧去年中國早期投資市場時,本以為已撥雲見日、冬春交替,豈知在2022年第一季,受俄烏戰事等國際局勢和中國境內疫情捲土重來的影響,加上全球創業投資的熱潮似乎逐漸地退去的環境下,劇情急轉直下,畫風突變,究竟是投資盛宴的曲終人散,還是投資熱浪中的短暫插曲?

獲投趨勢

季投資趨勢

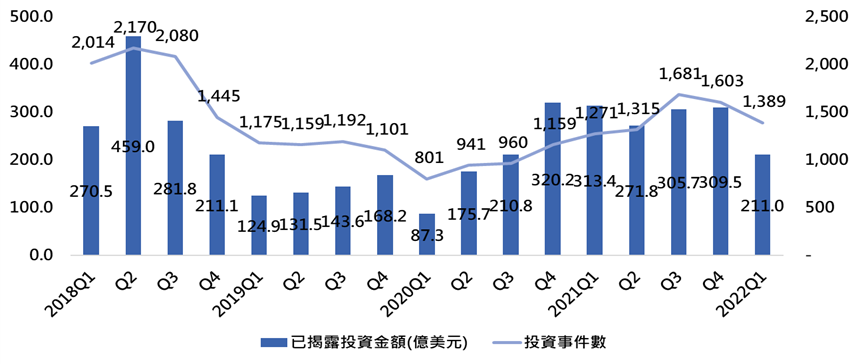

2022年第一季中國早期投資市場迎來大幅度調整,目前已公布的2022年第一季中國境內投資事件數為1,389件,已揭露總金額約為211億美元,與2021年第一季相比,投資事件成長9%,但已揭露金額則大幅下滑33%;與上季相比,投資事件下滑13%,已揭露金額也大幅下滑32%。

圖1 中國季投資趨勢(2018Q1-2022Q1)

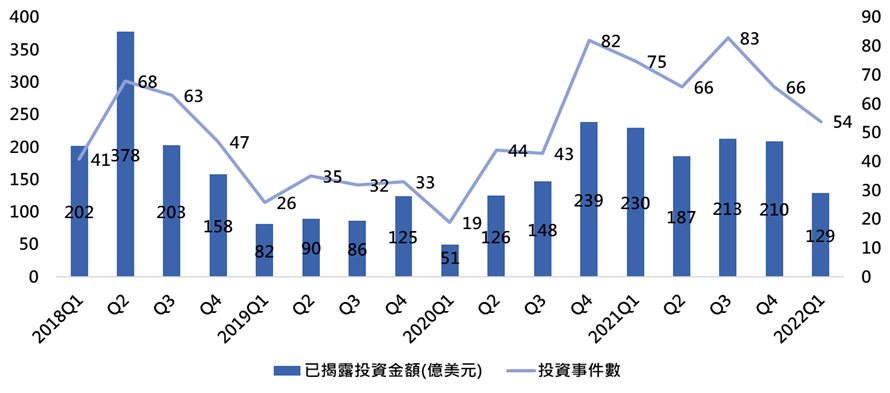

此外從鉅額(單筆超過1億美元)投資的變化觀察之,2022年第一季已知54筆公開金額的鉅額交易事件,已揭露金額約為129億美元,其金額占總公開金額的61%,而交易件數占總交易的4%,與上季相比,投資事件衰退18%,已揭露金額衰退了38%。

圖2 中國鉅額季投資趨勢(2018Q1-2022Q1)

由此可知,無論是中國早期投資市場的總體數據亦或是具有代表性的鉅額投資數據,都顯示這次的大幅度調整是全面性的,特別是資金下降皆達三成的幅度,投資縮手的速度來得又快又急!

輪次變化

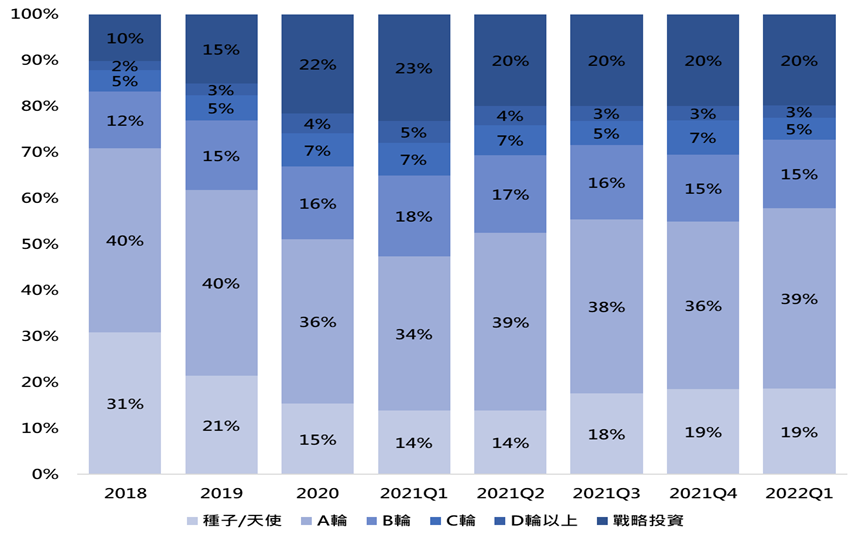

在投資輪次方面,2022年第一季的數據倒是無太顯著的變化,與2021年第三季與第四季差異不大,換言之,前述提到投資件數以及金額的大幅度修正,是各個輪次都可感受到,無特別偏重早中晚期之差別。

圖3 中國投資輪次變化(2018-2022Q1)

領域變化

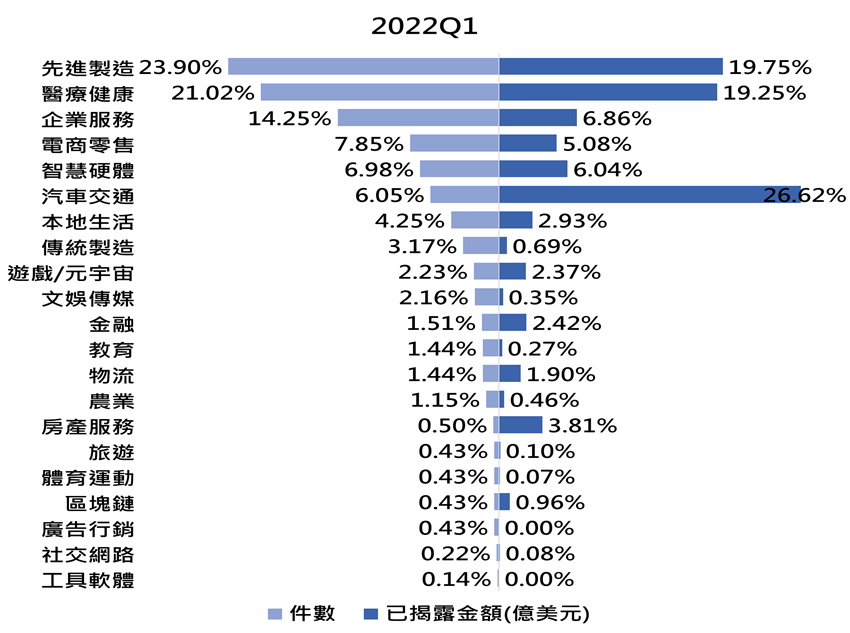

在獲投企業領域分布上,先進製造領域在中國政府政策主導下,投資件數與金額正式超越長期霸榜的醫療健康領域,此外汽車交通領域在吸引大額資金上魅力不減,單筆金額的投入可是毫不手軟。2022年第一季的投資領域分布中,投資件數前三名依序為先進製造(23.9%)、醫療健康(21.02%)與企業服務(14.25%),已揭露金額依序為汽車交通(26.62%)、先進製造(19.75%)、醫療健康(19.25%)。

圖4 中國投資領域占比(2022Q1)

十大案例

在中國2022年第一季的前十大投資案件中,居於首位的是賓理汽車,賓理汽車在2021年6月,由前大眾汽車(中國)執行副總裁蘇偉銘創辦的智慧電動車品牌,獲武漢長江資本100億人民幣投資,且共同成立新能源汽車產業基金;位居第二為京東集團旗下京東智慧產業發展(京東產發),京東產發是京東集團旗下提供基礎設施資產管理與綜合服務的子公司,於3月底獲得包含高瓴投資、華平投資等投資8億美元;獲投金額第三高為重慶長安新能源汽車,宣布完成49.77億元的B輪投資,由長安汽車、南方資產、交銀裕博一號、承元基金、蕪湖信石信鴻以及南方工業基金等投資者所投資,長安新能源是2018年從長安汽車體系中拆分獨立,是中國傳統汽車老牌長安汽車於電動車上的布局;英諾賽科的D輪募資搶下第一季第四順位,由鈦信資本領投,毅達資本、海通創新、中比基金、賽富高鵬、招證投資等機構跟投,投資總額近30億人民幣,英諾賽科於2015年成立,是化合物(第三代)半導體矽基氮化鎵領域的代表性企業,被中國國家四部委列入重點支援的0.25微米以下的積體電路企業。

此外,前十大獲投案例中,還包含廣汽集團布局電動車領域的廣汽埃安、亞洲心血管專科醫療服務品牌香港亞洲醫療集團、主攻L4級自動駕駛公司文遠知行、百度旗下智慧汽車品牌集度汽車、欣旺達控股子公司欣旺達電動汽車電池、凱萊英旗下CDMO業務凱萊英生物。前10大獲投公司就有六家屬於汽車交通領域,不外乎汽車交通領域獲投金額能在第一季衝上首位。

表1 中國投資2022Q1前十大公司

|

公司 |

時間 |

產品/服務 |

輪次 |

金額 |

|

賓理汽車 |

2022/2/15 |

汽車製造 |

戰略投資 |

100億人民幣 |

|

京東產發 |

2022/3/28 |

房產綜合服務 |

B輪 |

8億美元 |

|

長安新能源 |

2022/1/18 |

汽車製造 |

B輪 |

49.77億人民幣 |

|

英諾賽科 |

2022/2/16 |

積體電路 |

D輪 |

30億人民幣 |

|

廣汽埃安 |

2022/3/18 |

汽車製造 |

戰略投資 |

25.66億人民幣 |

|

文遠知行 |

2022/3/24 |

自動/無人駕駛 |

D輪 |

4億美元 |

|

香港亞洲醫療 |

2022/2/10 |

醫療機構 |

D輪 |

4億美元 |

|

集度汽車 |

2022/1/26 |

汽車製造 |

A輪 |

4億美元 |

|

欣旺達電動 |

2022/2/28 |

汽車零部件 |

戰略投資 |

24.3億人民幣 |

|

凱萊英生物 |

2022/3/25 |

生物技術和製藥 |

戰略投資 |

23.45億人民幣 |

基金募資

重點基金募資

就目前已知的資訊,2022年第一季中國完成募資的基金以博裕資本的超額36億美元柏裕資本美元基金為最大支完成募資的基金,此外依序為鯤行資本的六期基金(11億美元)、元禾璞華的第三期人民幣基金(42億人民幣)、渶策資本的二期美元基金(4.78億美元)等。整體規模來說相對不大;而第一季開始募資的基金則較為亮眼,在眾多地方政府支持下大量基金開始募資,如國壽投資目標300億人民幣的國壽鐵工股權基金、揚州市科創基金目標100億人民幣、滬旭投資鋼鐵產投基金目標100億人民幣、光谷激光產業基金目標100億人民幣等。

退場趨勢

退場概況

在2022年第一季,有著VC/PE支持的中國企業IPO家數為72家,其中以深創投以及毅答資本各有六家其所投資的企業IPO而奪冠,然而依目前的環境與局勢推斷,今年應該難以突破去年達到的417家IPO高峰;另一方面,VC/PE投資企業以併購出場的數量也大幅下降,僅有34家。出場的趨緩勢必回過頭來影響投資決策,對於2022年第一季投資亦大幅下降的背景下,看來不是什麼好消息。

結語

就目前資訊看來,包含俄烏戰事等國際局勢和中國境內疫情捲土重來、全球創業投資的熱潮退去,恐怕對於中國早期投資市場的後勢相當不利,相較於2021年資金寬鬆下的市場熱絡,在2022年第一季無論投資、募資、退場等資訊都出現了轉弱的訊號,此外加上全球即將邁入升息循環,想必未來資金縮手的程度必然加大。

在當前形勢更趨複雜的環境下,VC/PE機構自然會加強風險防範意識,然而是否能維持一定的投資熱度,不至於陷入負向漩渦,想必是今年投資人與新創最大的課題。