【美國創投風向掃描】2022年第一季美國創投市場投資熱度降溫

美國知名私募股權與創投資料庫及數據分析服務提供商Pitchbook與美國創投協會(National Venture Capital Association,NVCA)4月公佈的2022年第一季美國創投觀測報告(Venture Monitor 1Q2022),該報告收集美國創投截至2022年3月31日相關資料。FINDIT執行團隊利用此一數據,進行2022年第一季美國創投市場募資、投資與退場的動向趨勢分析。

一、美國VC基金募資趨勢

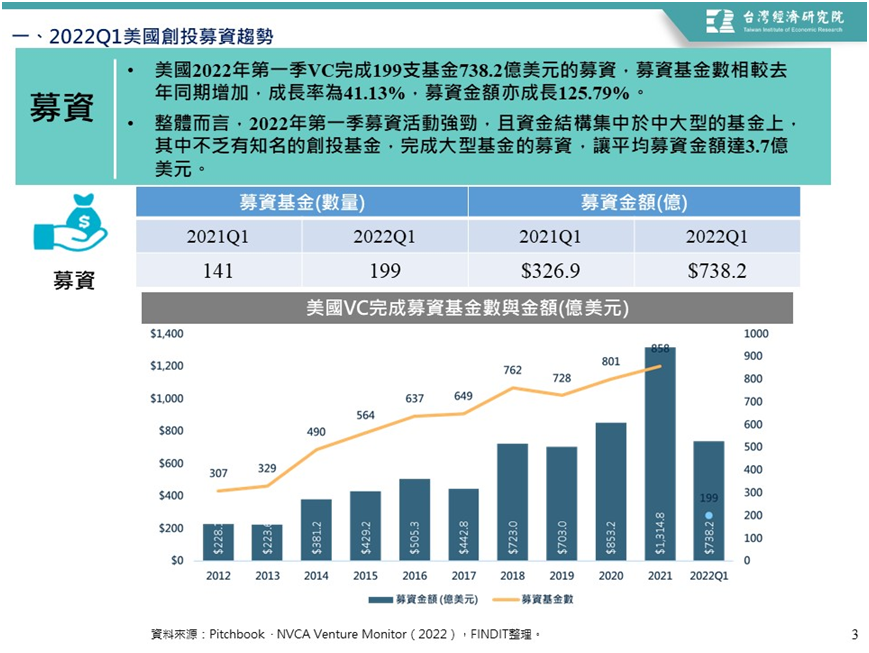

1.美國2022年第一季VC已完成募資的基金共199支,募資金額大幅倍增

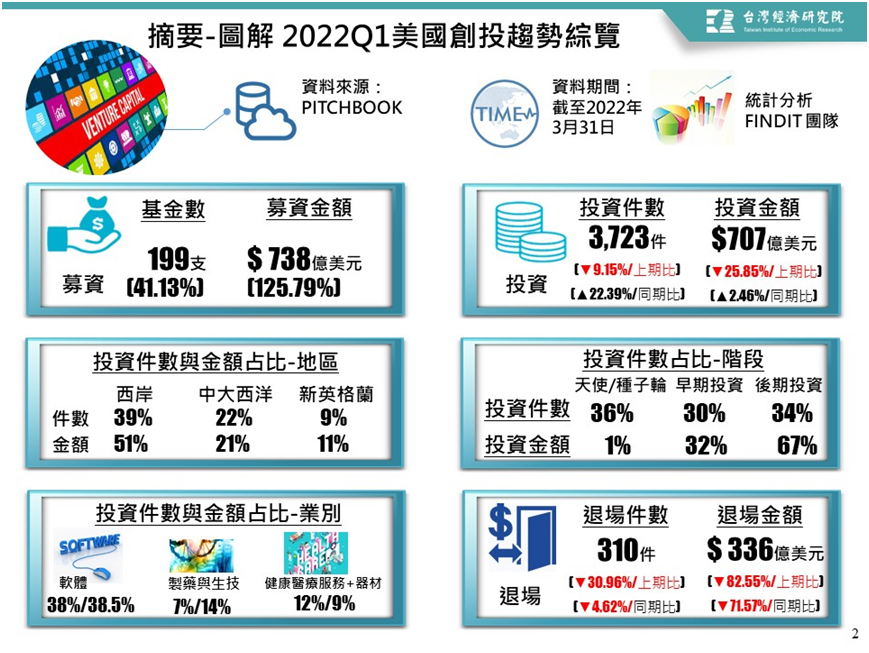

美國2022年第一季VC完成199支基金738.2億美元的募資,募資基金數相較去年同期增加,成長率為41.13%,募資金額亦成長125.79%。整體而言,2022年第一季募資活動強勁,且資金結構集中於中大型的基金上,其中不乏有知名的創投基金,完成大型基金的募資,如Andreessen Horowitz在1月份完成三支基金的募資,總額為90億美元,讓平均募資金額達3.7億美元。

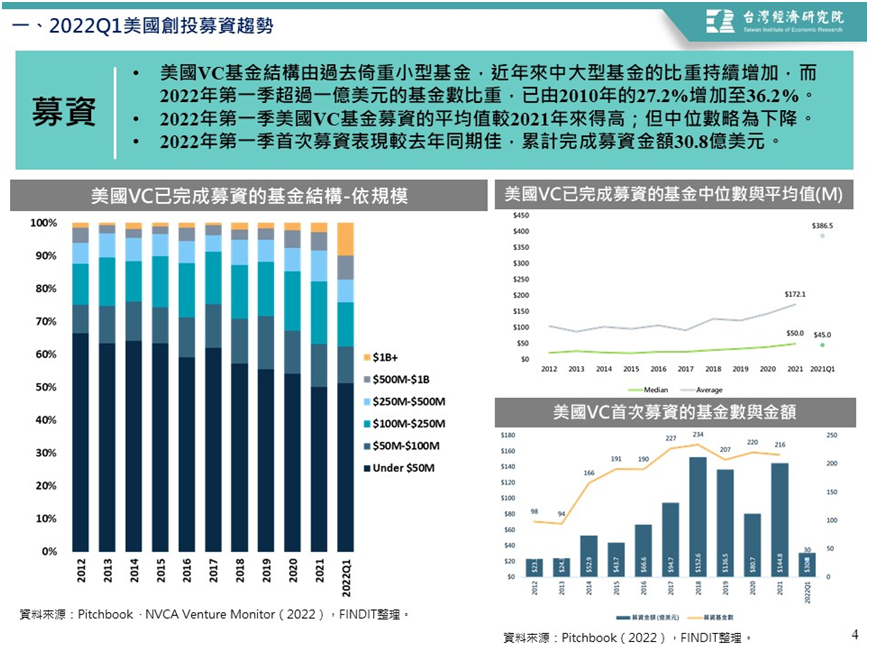

2.美國VC基金朝中大型化移動,第一季基金募資的平均值再度上升,但中位數略為下降

美國VC基金結構由過去倚重小型基金,近年來中大型基金的比重持續增加,而2022年第一季超過一億美元的基金數比重,已由2010年的27.2%增加至36.2%,顯示VC基金募資結構有朝中大型規模發展的趨勢。

若進一步觀察VC基金募資的平均值和中位數時,2022年第一季美國VC基金募資的平均值和中位數分別為3.87億美元和4,500萬美元,平均值較2021年第一季成長124.6%,但中位數較2021年第一季減少10%。

檢視首次募資表現時,則2022年第一季首次募資,累計完成募資金額為30.8億美元,較去年同期14.1億美元佳,成長率為119.03%。

二、美國VC投資趨勢

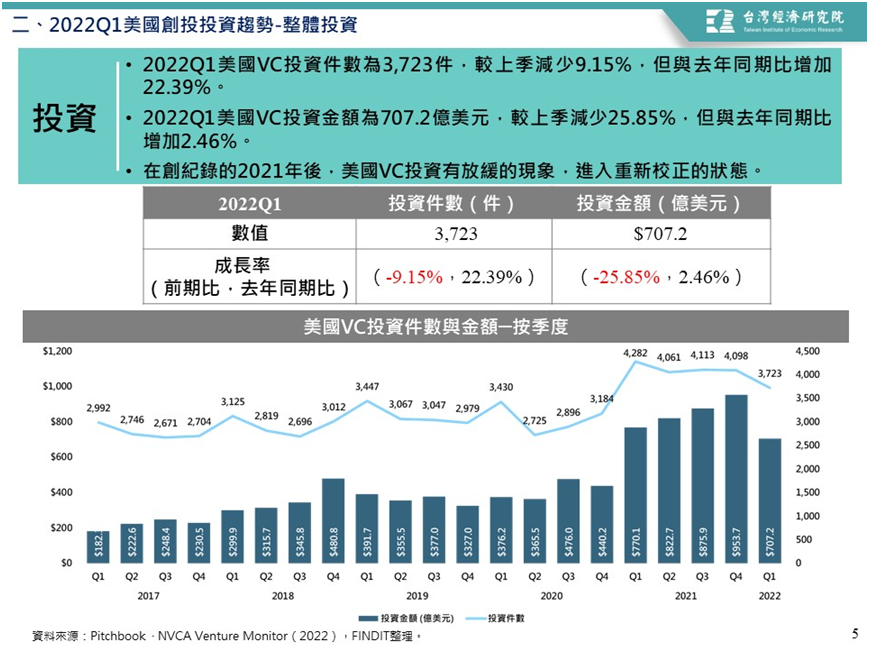

(一)VC整體投資:2022年第一季美國VC投資降溫,件數與金額均較上季減少

從疫情後,寬鬆低利政策造成資金氾濫,過去投資中後期或另類資產的非典型投資人,在低利尋息效應下,也跨入早期私募資金市場,掀起的資金狂潮,將2020年與2021年創投市場的投資巨浪推升到最高。然而進入2022年後,捲土重來的高通膨加速緊縮貨幣政策實施,加上俄烏戰事導致供應鏈中斷與全球能源供應短缺的衝擊下,全球經濟與金融市場進入修正時期。美國股市第一季表現疲弱,季線出現新冠肺炎疫情爆發以來首次收黑。同樣地,在私募的創投市場中,投資人轉趨謹慎態度,2022年第一季美國VC投資件數為3,723件,較上季減少9.15%,投資金額為707.2億美元,也較上季減少25.85%;VC投資金額中斷了連四季上升的氣勢,件數則是近五季最低。由於VC手上可投資的資金水位仍高,倒不用擔心銀彈不足的問題,只是外部環境風險變數增加的情況上,投資人敢不敢像過去一年那樣開出大支票投資,才是未來幾季投資走勢的關鍵。

(二)VC投資階段:2022年第一季美國後期階段投資、鉅額投資與獨角獸交易的投資金額較去年同期減少

1. 首次投資

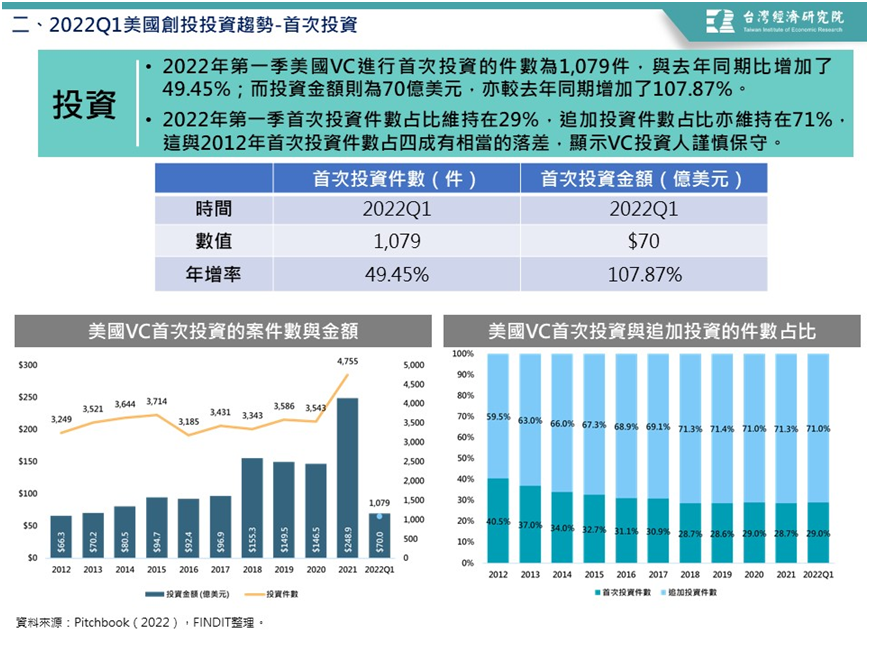

2022年第一季美國VC進行首次投資的件數為1,079件,與去年同期比增加了49.45%;而投資金額則為70億美元,亦較去年同期增加了107.87%。檢視首次投資件數和追加投資件數的占比時,2022年第一季首次投資件數占比維持在29%,追加投資件數占比亦維持在71%,這與2012年首次投資件數占四成有相當的落差,顯示VC投資人謹慎保守。

2. 階段別投資

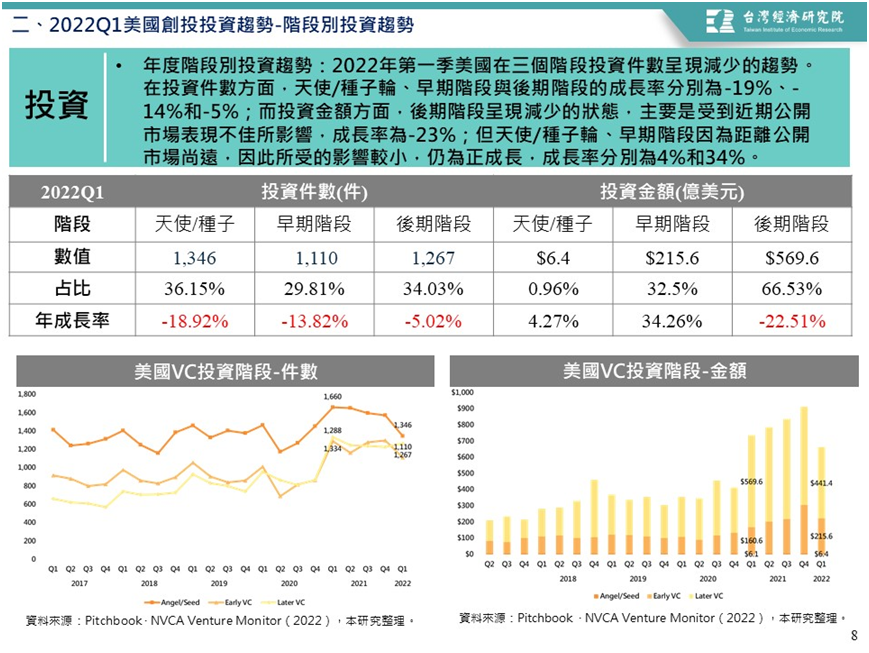

2022年第一季美國在三個階段投資件數呈現減少的趨勢。在投資件數方面,天使/種子輪、早期階段與後期階段的按年成長率分別為-19%、-14%和-5%,2021年第一季為三階段投資件數高點,之後就一路下降,今年第一季是近五季最低。投資金額方面,受到近期公開市場表現不佳所影響,加上後期階段募資案件估值過高,影響投資人信心,導致今年第一季投資金額降至近五季最低。早期階段的投資金額也在連六季上揚後反轉下滑。整體而言,過去一年投資人加碼後期階段的案件,趕搭牛市盛況上市,以安全下莊。在2022年第一季這種盛況已不復見,投資人開始理性評估投資風險與報酬,重新檢視新創的價值,這不算是壞事,可讓未來創投市場迎來更健康的發展。

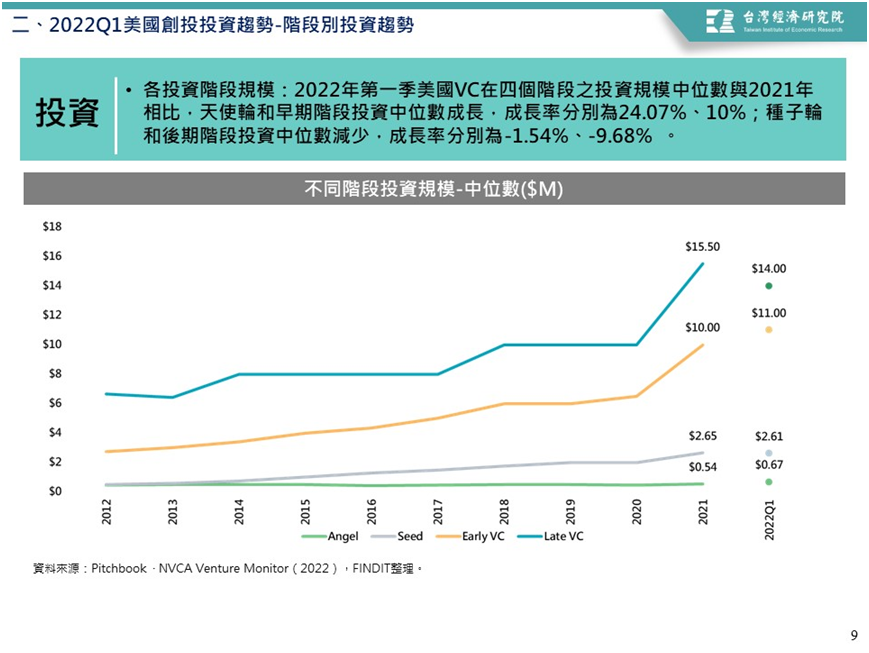

2022年第一季美國VC在四個階段之投資規模中位數與2021年相比,天使輪和早期階段投資中位數成長,成長率分別為24.07%、10%;種子輪和後期階段投資中位數減少,成長率分別為-1.54%、-9.68%。

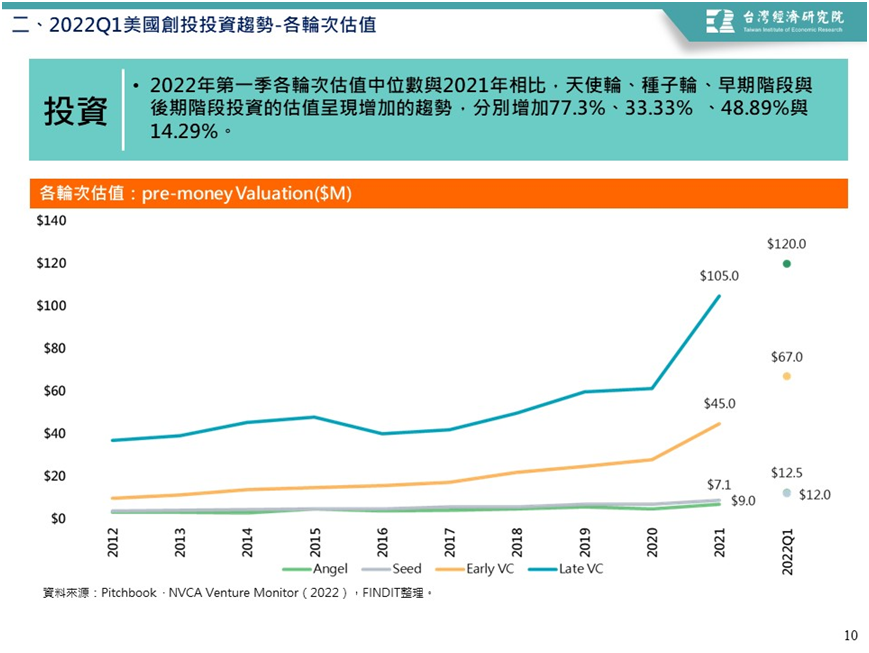

在估值方面,2022年第一季各輪次估值中位數與2021年相比,天使輪、種子輪、早期階段與後期階段投資的估值呈現增加的趨勢,分別增加77.3%、33.33%、48.89%與14.29%。此現象說明,雖然投資件數減少,但對於好的投資標的,投資人仍願意用高價投資。

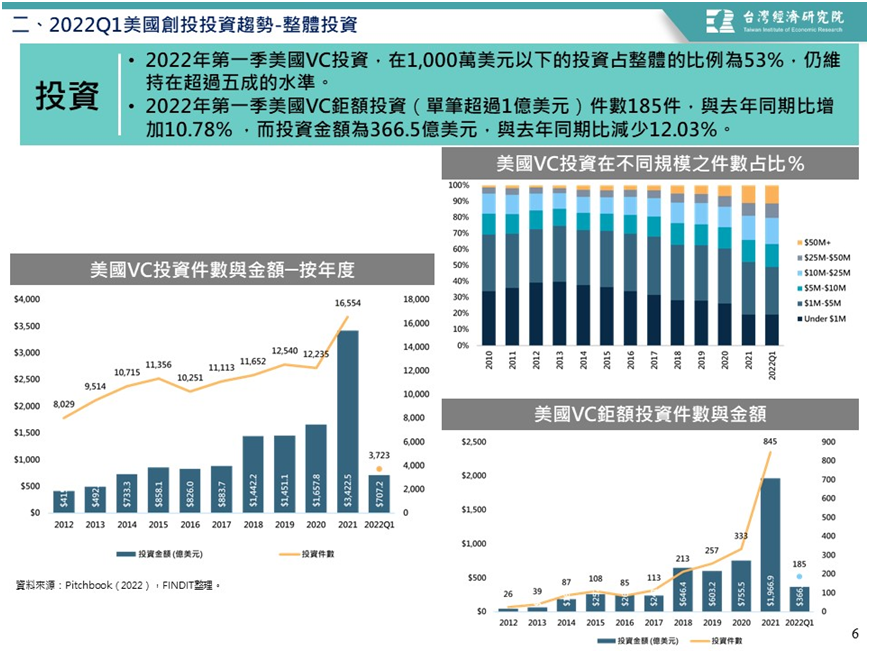

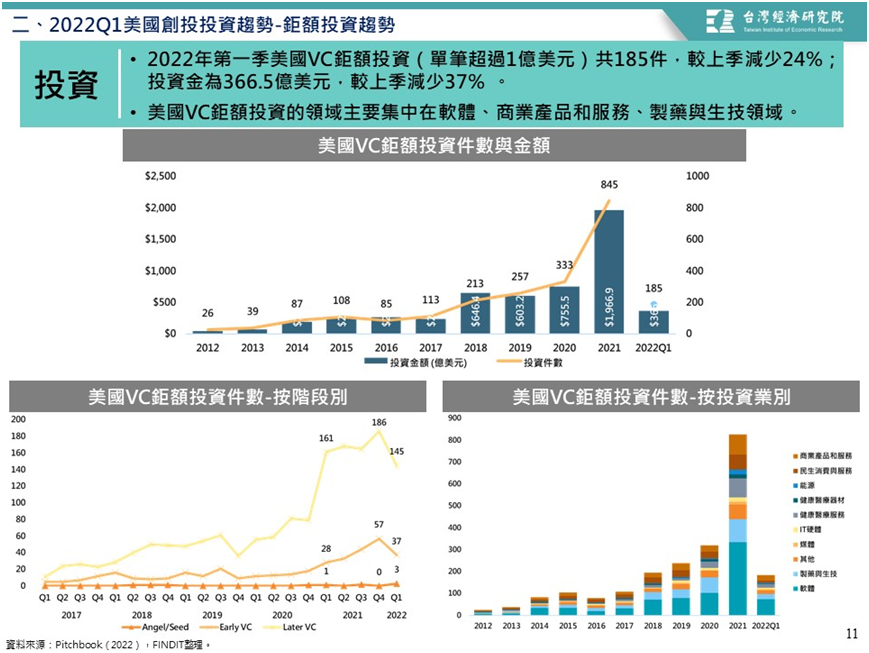

3.鉅額投資:2022年第一季美國VC鉅額投資件數與金額均較上季減少。鉅額投資的領域主要集中在軟體、製藥與生技領域

2022年第一季美國VC鉅額投資(單筆超過1億美元)共185件,較上季減少24%;投資金為366.5億美元,較上季減少37%,這與2021年鉅額交易讓美國創投市場創新紀錄的景象完全不同。值得留意的是,在早期階段和後期階段的鉅額交易件數均較上季減少的狀態下,天使/種子輪卻出現增加的現象,這與過去投資人加碼成熟交易案件、期待加速既有投資組合能安穩退場的情景相反,反而開始留意潛力新創的價值,這對於創投市場而言是健康的。

就鉅額投資領域來看,美國VC鉅額投資的領域主要集中在軟體、商業產品和服務、製藥與生技領域,分別占整體的39.89%、13.11%和12.57%。

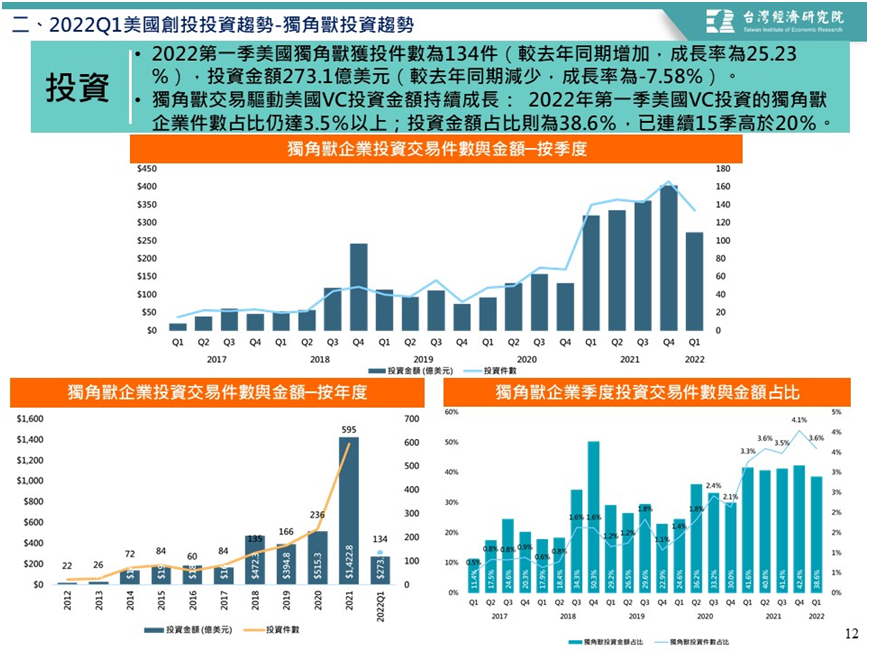

4.獨角獸的投資交易:獨角獸交易金額較2021年第一季減少

2022第一季美國獨角獸獲投件數為134件(較去年同期增加,成長率為25.23 %;較上季減少,成長率為-19.28%),投資金額273.1億美元(較去年同期減少,成長率為-7.58%;較上季減少,成長率為-32.48%),此降溫的現象與鉅額交易件數下滑的影響有關。

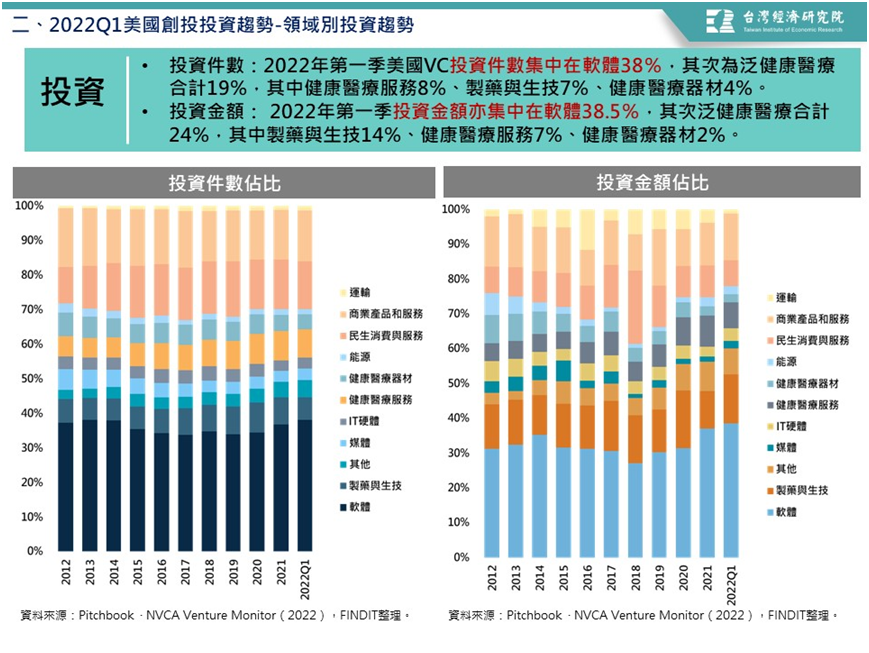

(三)投資業別:2022年第一季美國VC投資標的集中在軟體、健康醫療相關領域

2022年第一季美國VC投資件數集中在軟體38%,其次為泛健康醫療合計19%,其中健康醫療服務8%、製藥與生技7%、健康醫療器材4%。至於投資金額亦集中在軟體38.5%,其次泛健康醫療合計24%,其中製藥與生技14%、健康醫療服務7%、健康醫療器材2%。

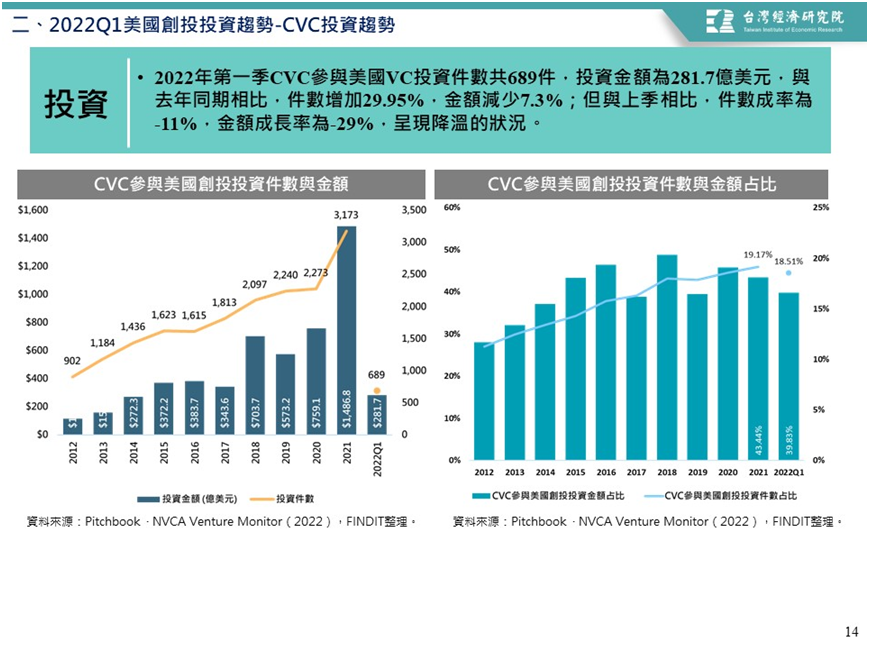

(四)公司創投(CVC)投資趨勢:2022年第一季公司創投參與VC的投資件數與金額較上季減少,但投資領域仍著眼在軟體與健康醫療相關領域

2022年第一季CVC參與美國VC投資件數共689件,投資金額為281.7億美元,與去年同期相比,件數增加29.95%,金額減少7.3%;但與上季相比,件數成率為-11%,金額成長率為-29%,呈現降溫的狀況。

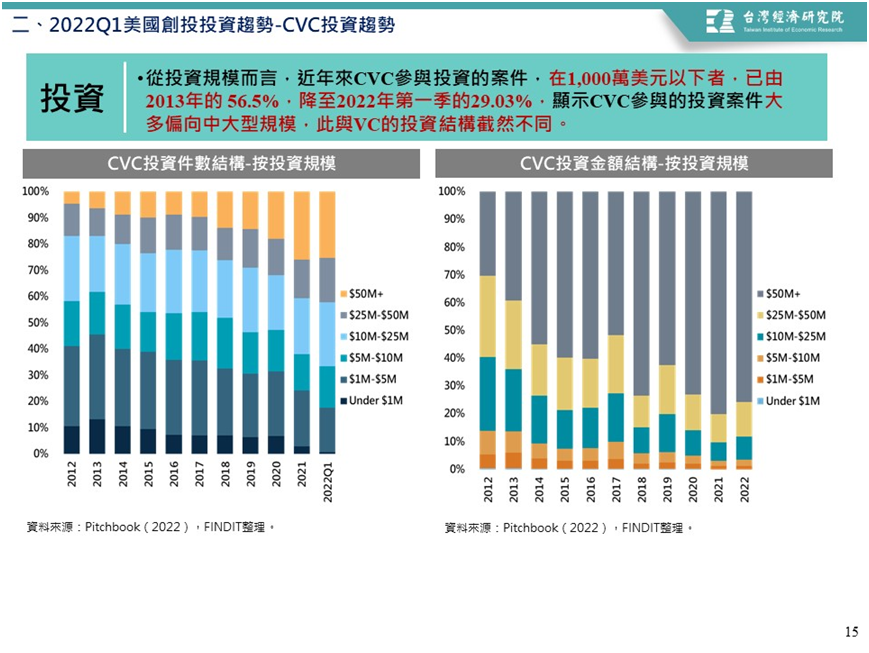

若由投資規模的角度來看,在1,000萬美元以下者,已由2013年的56.5%,降至2022年第一季的29.03%,顯示CVC參與的投資案件大多偏向中大型規模,此與VC的投資結構截然不同。

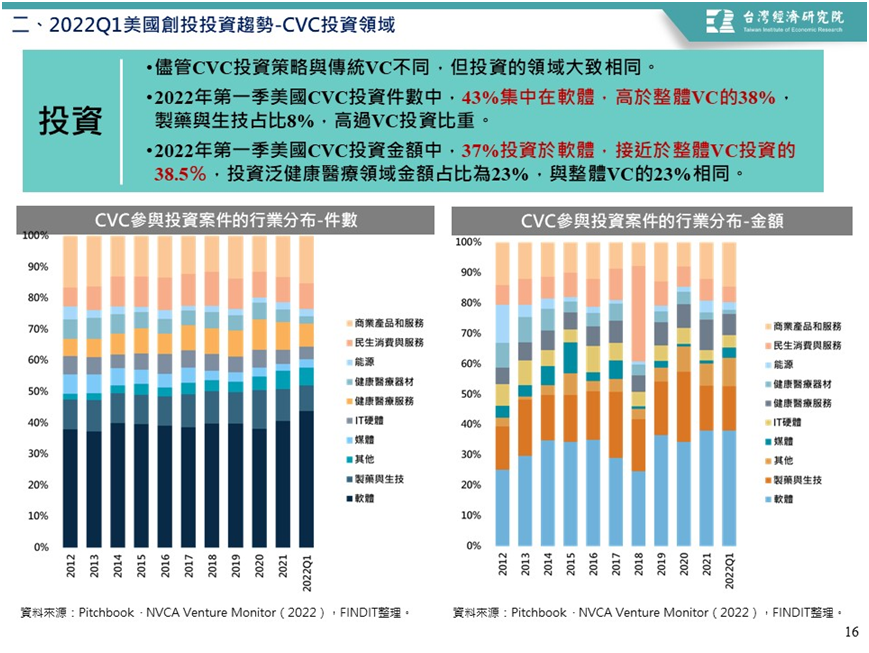

儘管CVC投資策略與傳統VC不同,但投資的領域大致相同。2022年第一季美國CVC投資件數中,43%集中在軟體,高於整體VC的38%,製藥與生技占比8%,高過VC投資比重。2022年第一季美國CVC投資金額中,37%投資於軟體,接近於整體VC投資的38.5%,投資泛健康醫療領域金額占比為23%,與整體VC的23%相同。

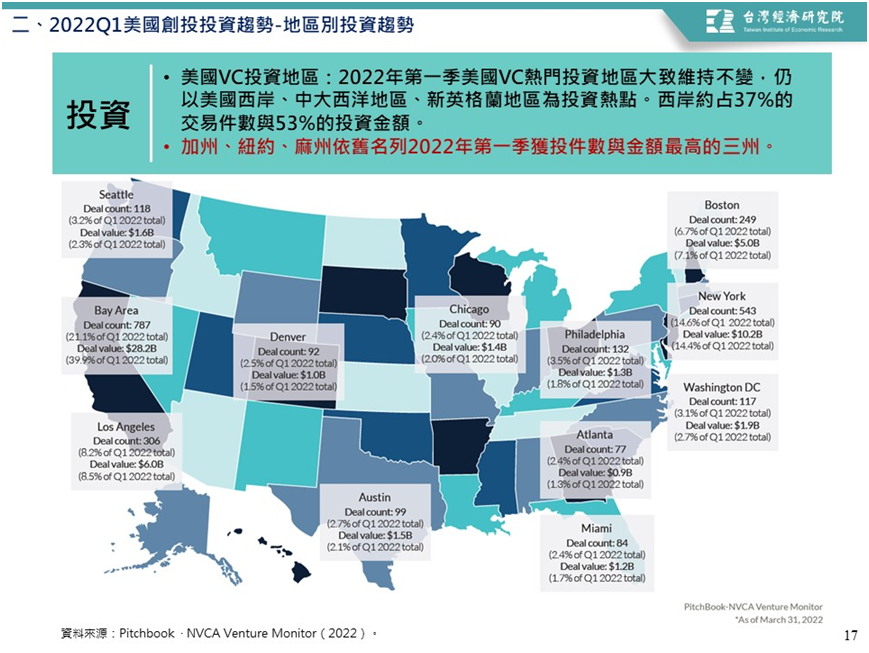

(五)投資熱點:加州、紐約、麻州名列2021年獲投件數與金額最高的三州

2022年第一季美國VC熱門投資地區大致維持不變,仍以美國西岸、中大西洋地區、新英格蘭地區為投資熱點。西岸約占37%的交易件數與53%的投資金額。

2022年第一季VC投資件數前三州分別為加州(1,192件,占32%)、紐約(493件,占13%)、麻州(238件,占6%)。若依金額來看,矽谷所在的加州以353億美元穩居冠軍,吸引美國VC共50%的投資,次是紐約(103億美元,占15%)、麻州(48億美元,占7%)。

三、美國VC退場趨勢

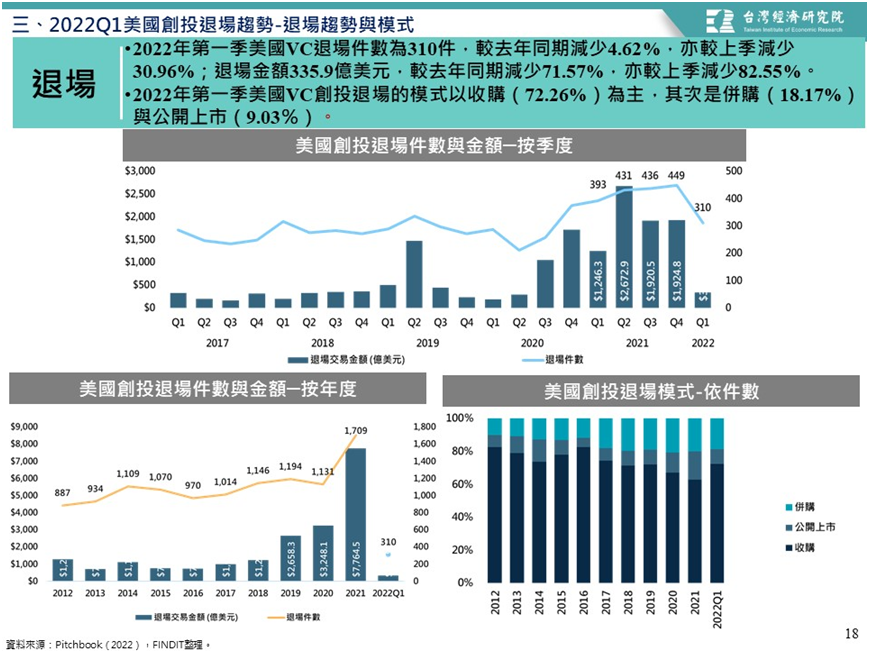

2022年第一季創投退場模式以收購為主,退場交易件數與金額均較上季減少

最後為退場表現,2022年第一季美國VC退場件數為310件,較去年同期減少4.62%,亦較上季減少30.96%;退場金額335.9億美元,較去年同期減少71.57%,亦較上季減少82.55%,這主要是因投資活動降溫,亦連帶影響到美國VC退場的表現。至於2022年第一季美國VC創投退場的模式,仍是以收購(72.26%)為主,其次是併購(18.17%)與公開上市(9.03%)。

四、結語

根據市場研究機構PitchBook近日發布的報告顯示,2022年第一季美國創投趨勢依舊保持活力。在募資的層面,因為有少數知名創投機構募集了大型基金,讓資金結構集中於中大型的基金上。這對於2022年的投資活動有高的可投資水位支撐。

在投資方面,受到公開市場表現不佳的影響,後期階段的投資進入了修正期。而PitchBook指出,這個現象雖然與過去集中在後期階段投資有明顯不同,但該機構認為,後期階段放緩讓資金能轉向早期階段的調整,對於整體VC產業環境是健康的。在領域方面,軟體和泛健康醫療領域(包括製藥與生技、健康醫療服務、健康醫療器材),仍為VC、CVC、鉅額投資偏好投資的領域。在退場方面,退場價值以公開上市為主,總交易金額達238億美元,占整體退出總額的71%;然而,在公開市場表現沒有過往亮眼的狀態下,SPAC成為本季退場的另一種選擇。

展望2022年,由於2022年第一季風險投資籌資額仍處於高的資金水位,對於能改善人民生活和工作方式的領域(如永續、消費者健康、供應鏈、Web3和金融科技等領域),將可獲得投資人的青睞。

只是當前美國證券交易委員會正在制訂必須揭露更多新創與投資人在財務和營運訊息的規範,同時政府亦將增加附帶權益資本利得的稅收,以及反壟斷和收購限制的政策,這些都可能會對VC產業有負面的影響。因此,美國創投產業未來是否會受到政府政策的影響,需持續關注。

參考資料

- PITCHBOOK & NVCA (2022), VENTURE MONITOR Q1 2022, https://pse.is/45lh94.