【全球創投風向掃描】逆風開局?2022年第一季全球創投市場退燒

2021年是個資本氾濫的一年,在鉅額交易的驅動下,全球創投市場全年交易規模高達6,281億美元,第四季更達1,779億美元歷史新高。然而,這波因資金寬鬆所帶來的熱潮似乎開始逐漸地退去。2022年第一季,全球創投市場交易金額為1,439億美元,雖仍較2021年同期有所增長,但與前一季相比衰退19.1%,交易件數則是連續兩季下滑。熱錢退散,美亞兩地的鉅額交易難以維持往年熱度。隨著未來私募市場逐步走向理性平靜,投資出場的壓力恐將有增無減。本文以CB INSIGHTS最新的數據,解析2022年第一季全球創投市場的投資、退場趨勢。

一、全球創投市場降溫中?

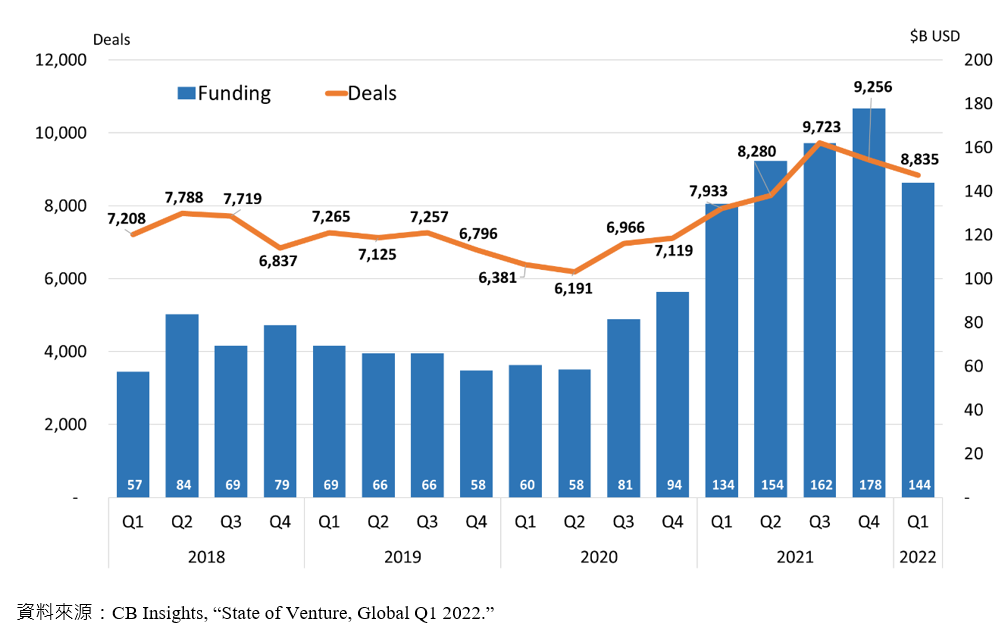

根據CB Insights的統計,2022年第一季全球創投市場交易件數為8,835件,雖與去年同季7,933件相比成長11.37%,但卻與前一季的9,256件減少4.55%;交易總額則為1,439億美元,較去年同季成長7.21%,但較前一季的1,779億美元大幅下滑19.1%。

從趨勢上來看,比起2021年資金寬鬆下的市場熱錢流竄,2022年第一季似乎迎來了第一波逆風。後疫情時代來臨,貨幣緊縮政策所帶來的影響逐漸浮出水面。鉅額交易帶動2021年創投市場熱潮,其中的關鍵角色是一群過去專注於中晚期甚至IPO市場的大型投資機構。而隨著資本浪潮的逐漸退去,這些大型投資機構也將重新調整步伐,回到熟悉的戰場。如何在接下來的一段時間維持住市場熱度,加快腳步尋求適合的時機調整資產配置,或許是投資者們在2022年必須正面處理的重要課題。

圖1 全球VC投資趨勢-按季統計

二、美國與亞洲地區主導市場走勢

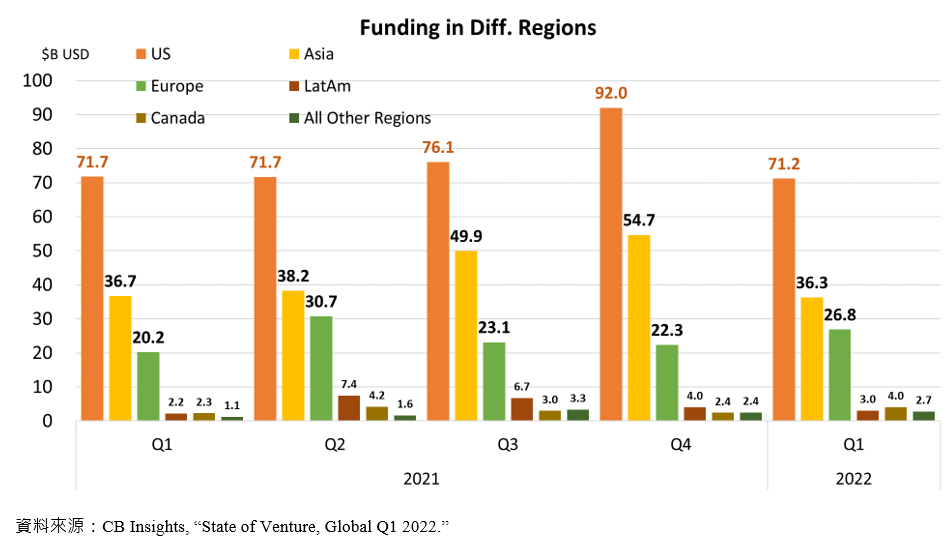

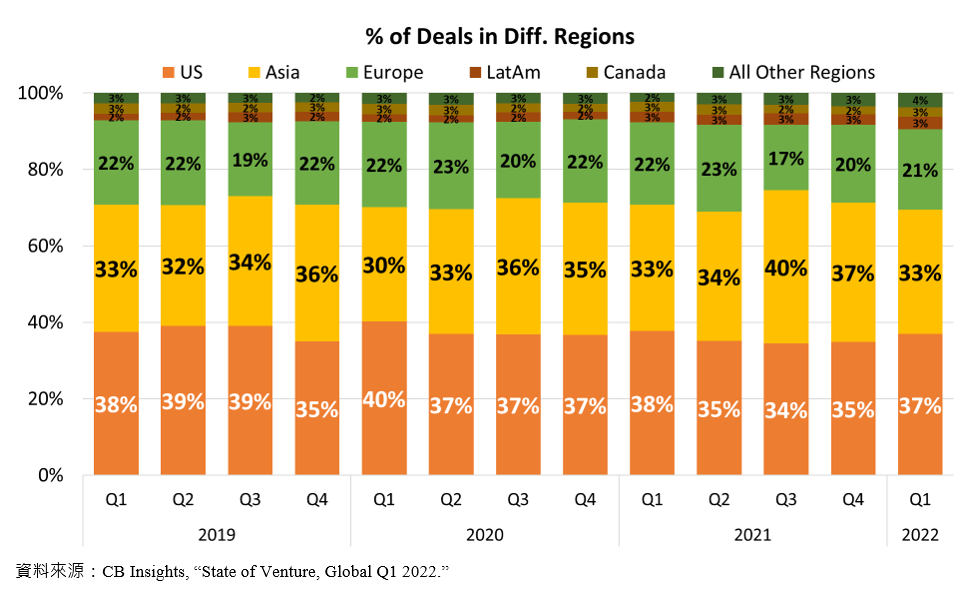

從投資區域來看,雖然投資熱度下滑,但美國依舊是全球創投市場的領頭羊。2022年第一季美國創投投資金額約712億美元,占全球規模的一半,約49.4%;投資案則為3,261件,占整體件數的36.9%。投資規模第二高的亞洲地區,金額為363億美元,占整體約25.2%;交易件數為2,875件,占比從第四季的36.5%下滑至32.5%。第三位則是歐洲地區,投資金額達268億美元,較前一季增加20.2%,投資件數為1,863件。

整體而言,美國與亞洲地區依然主導了整體創投市場走向,尤其美國。2021年各季創投投資規模持續成長,美亞兩地的吸金效果驚人。然而,進入2022年,在美、亞創投熱度趨緩的情況下,歐洲地區反而逆勢成長,雖然投資件數仍不及前兩位,但金額卻逆勢成長。此外,加拿大亦有不俗的表現,2022年第一季投資規模達40億美元,較前一季增長約65.7%;投資件數則是從前一季的195件增加至225件。

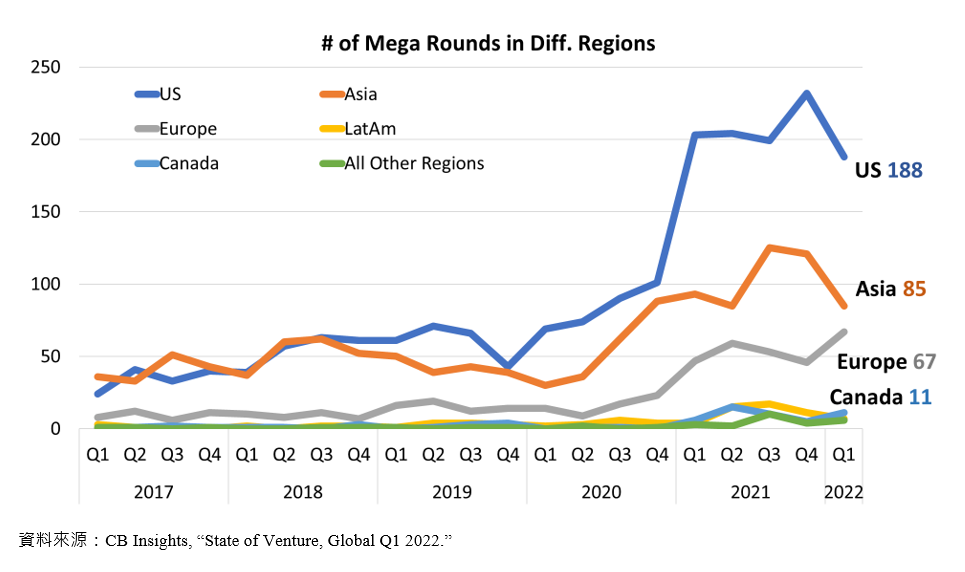

進一步觀察,單筆交易達一億美元以上的鉅額交易是關鍵因素。美國在2022年第一季的鉅額交易件數為188件,較前一季減少44件;亞洲地區亦是從前一季的121件下降至85件。反觀歐洲與加拿大則是均出現成長的現象,歐洲從2021第四季的46件上升至2022年第一季的67件;加拿大則是從5件增加至11件。

圖2 主要地區VC投資金額趨勢

圖3 主要地區VC投資件數占比

圖4 主要地區鉅額投資交易趨勢

三、資本退潮,鉅額交易降溫

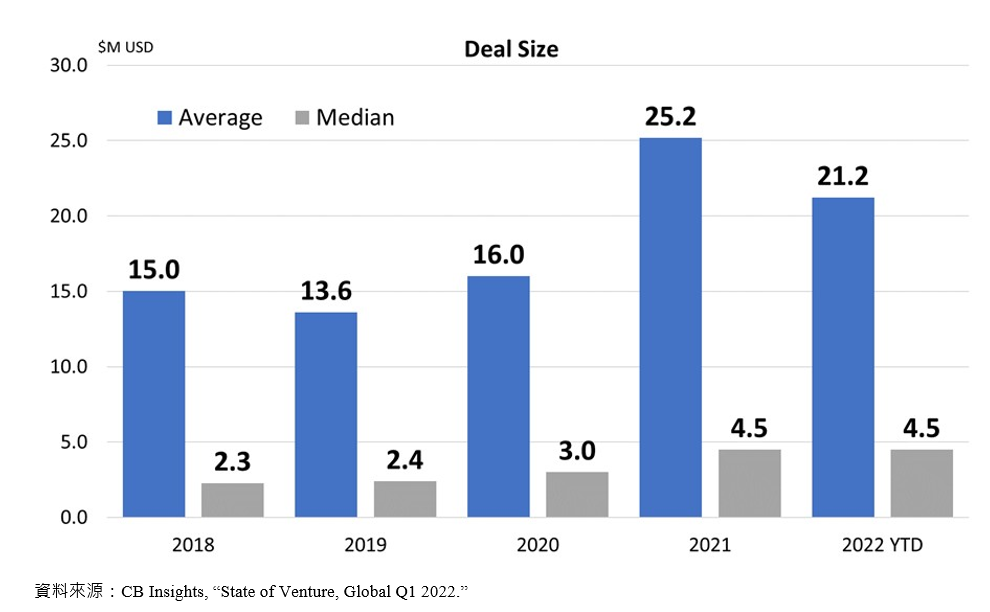

鉅額交易驅動2021年的創投市場榮景,以1,569筆的交易創造出3,666億美元的規模。然而,2022年第一季,鉅額交易的熱絡程度似已不若去年的水準。首先觀察的是平均與中位數交易規模,2021年平均每筆交易案的規模約2,518萬美元,中位數為450萬美元;2022年第一季平均交易金額下降至2,123萬美元,但仍在相對高點,中位數則維持在450萬美元。平均與中位數差距的縮小主要來自於鉅額交易案的減少。而從趨勢上來看,交易規模仍持續成長,與2015年相比,如今每案募資規模擴大了二至三倍。

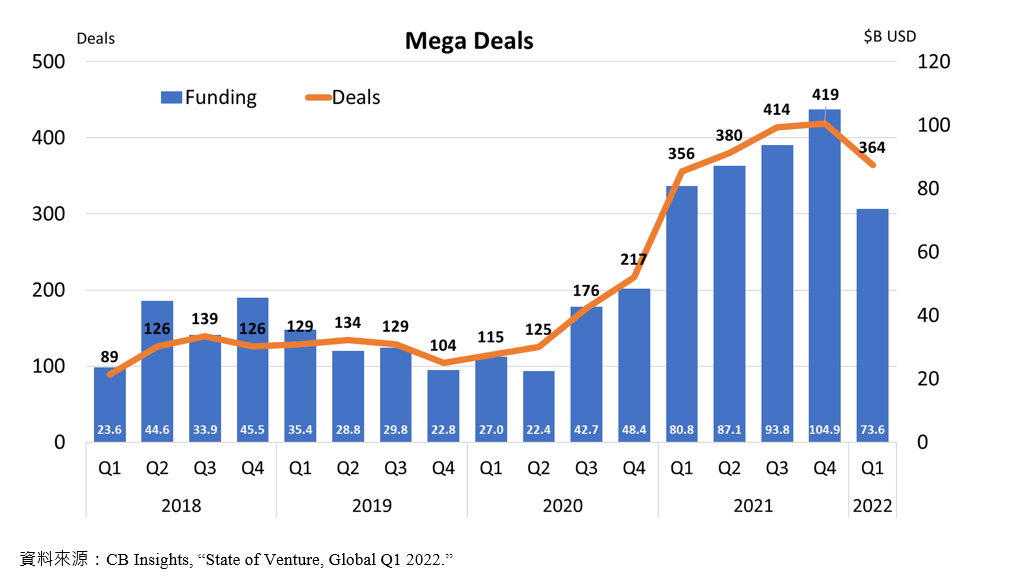

鉅額交易對整體市場的影響有多大?2020下半年開始,鉅額投資件數呈現指數型成長,也帶動了2021年的創投熱潮。2022年第一季則是出現自2020年以來的首次鉅額交易金額與件數雙雙下跌,交易金額736億美元,較前季下滑29.8%;交易件數364件,較前季減少13.1%。惟仍遠高於這一波鉅額交易指數成長的起點。

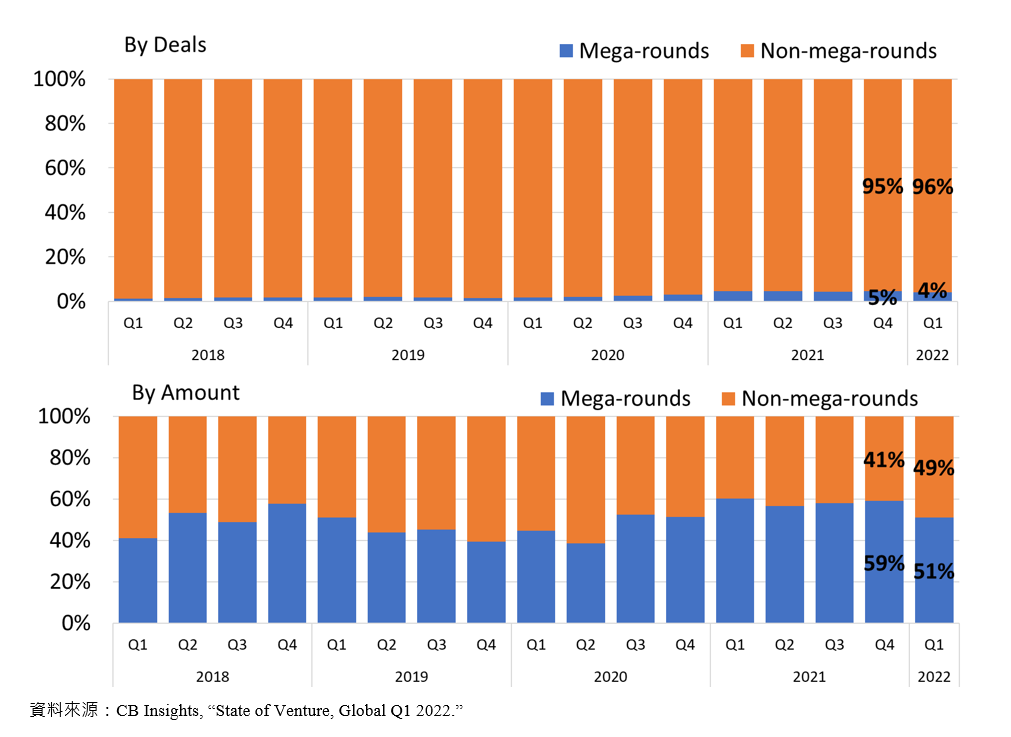

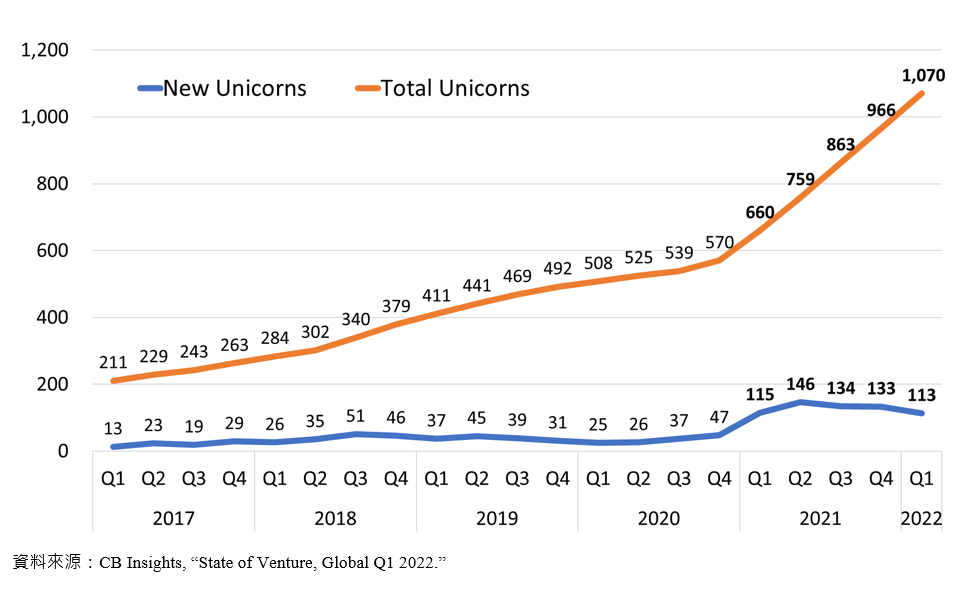

從交易件數的觀察上,2022年第一季鉅額交易僅占整體的4%,與往年變化不大,但交易金額占比則是從2021年第四季的59%下降至51%。此外,鉅額交易量的下滑也反映在獨角獸的誕生上。估值超過十億美元的獨角獸企業累計達1,070家,過去五個季度呈現直線上升的態勢。然而,每季新增獨角獸的數量自2021年第二季後逐漸縮減。2022年第一季為113家,為數不少,但與前一季的133家相比下滑約15%。2022年全球創投市場是否會收斂至疫情爆發前的水準,將會是未來的觀察重點。

圖5 全球VC投資交易規模-平均值與中位數

圖6 全球鉅額投資交易趨勢-按季統計

圖7 全球鉅額與非鉅額交易占比趨勢

圖8 全球現存與新增獨角獸家數

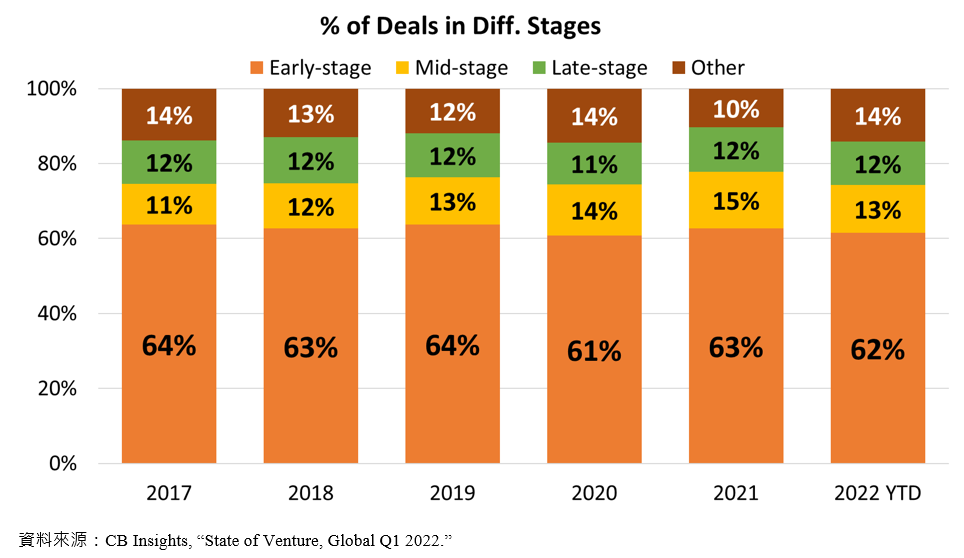

四、早期與中期階段投資仍被市場看好

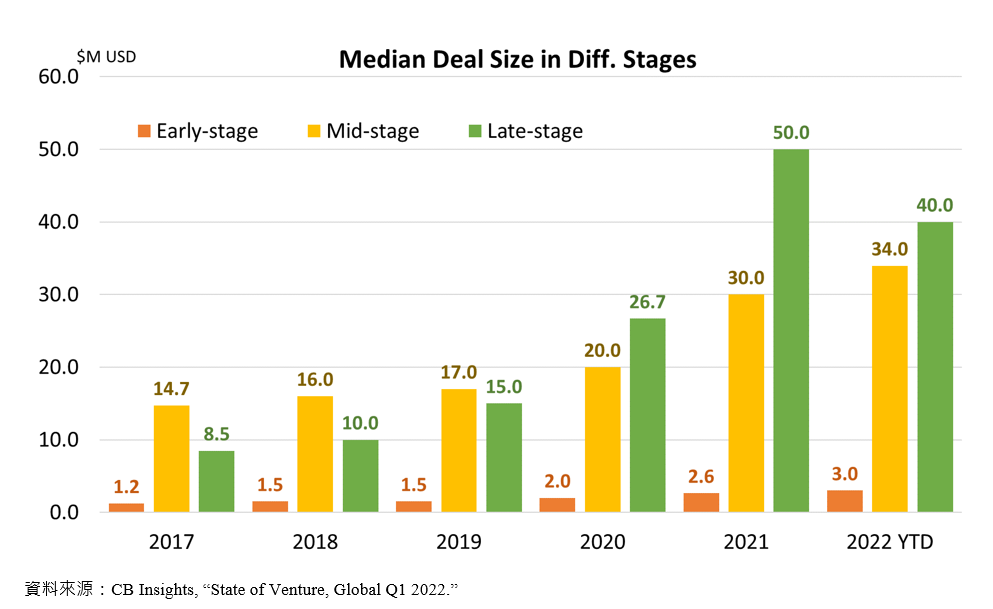

以階段別來說,各投資階段的件數占比在過去幾年變化不大,種子到A輪的早期階段(Early-stage)投資案占了市場上的絕大部分,2022年第一季為62%;B、C輪的中期階段(Mid-stage)與D輪以後的後期階段(Late-stage)投資案則分別為13%與12%。在投資規模上,2022年早期階段投資規模中位數為300萬美元,高於2021年的260萬美元;中期階段3,400萬美元,亦高於2021年的3,000萬美元;而後期階段則是從2021年的5,000萬美元下跌至2022年的4,000萬美元。

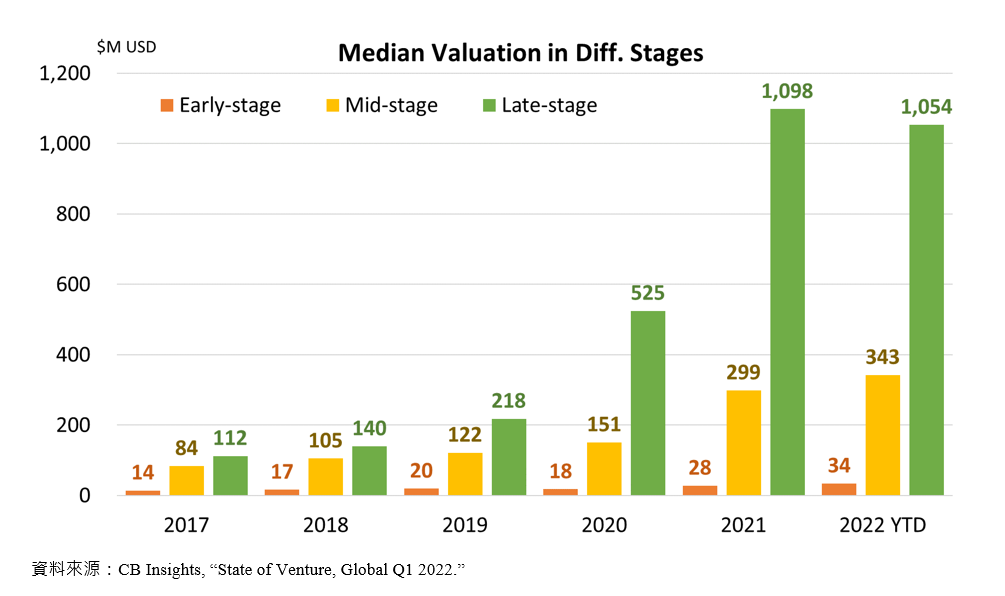

交易金額的變化也反映在估值上。2022年第一季早期階段的中位數投資估值約為3,437萬美元,較2021年成長22.3%;中期階段則達3.43億美元,增長14.6%;後期階段從2021年的10.98億美元下降至2022年的10.54億美元(約減少4.05%)。

整體的觀察上,首先,後期階段的投資案中仍有超過一半是押注在估值超過十億美元的獨角獸身上,但由於鉅額交易案的減少,投資規模中位數下降約20%。其次,市場上的投資者們仍對早期與中期的項目懷抱信心。以早期階段來說,單筆交易規模成長13.6%,估值也增加約22.3%;中期階段交易規模成長13.2%,估值增加約14.6%。換言之,雖然投資件數下滑,但對於好的項目,投資者仍願意且能夠高價出手。

圖9 全球VC投資件數占比-按投資階段

圖10 全球VC投資規模中位數-按投資階段

圖11 全球VC投資案件的估值中位數-按投資階段

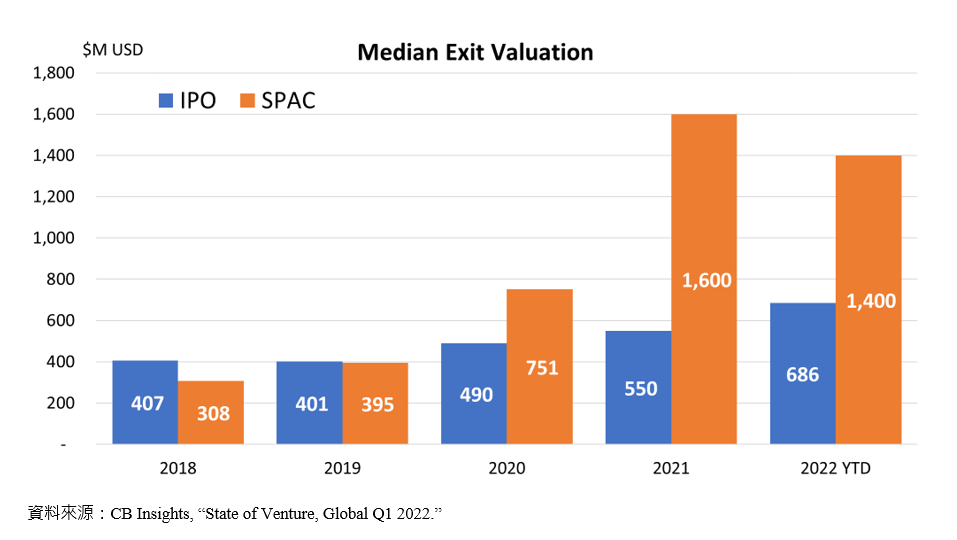

五、M&A是退場首選,IPO與SPAC後勢仍有待觀察

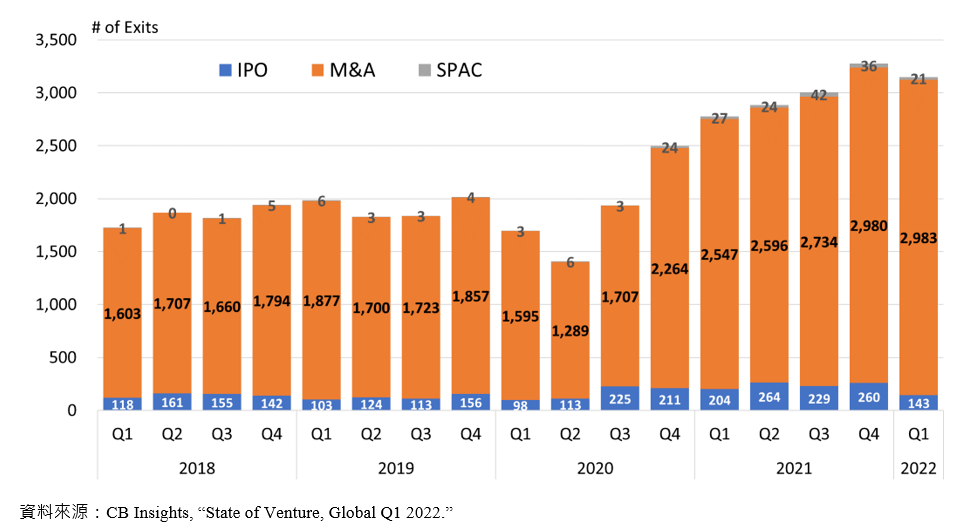

退場環境的熱度與早期投資息息相關。2021年的資本浪潮除了讓我們看到大幅成長的投資規模,也看到退場件數迅速攀升。而當2022年第一季投資趨緩時,退場也出現了自2020年第三季以來的首次衰退。退場方式歷年變化不大,絕大多數仍是收購(Mergers and Acquisitions,M&A),2022年第一季共2,983件,占整體退場件數的94.79%;其次是IPO的4.54%(143件);藉由SPAC(特殊目的收購公司,Special Purpose Acquisition Company)上市則是0.67%(21件)。

值得注意的是,與2021年第四季相比,M&A件數從2,980件微幅增加至2,983件,比重則從90.96%上升至94.79%。反觀IPO與SPAC均出現明顯的下滑,IPO件數衰退45%;SPAC則是減少近42%。而從上市估值來看,IPO件數下滑,但估值仍有所成長,2022年第一季估值中位數為686億美元;SPAC的中位數估值雖仍遠高於IPO,達14億美元,但與2021年的16億美元相比仍衰退不少。

資本退潮下,早期投資者想要透過上市管道退場愈發困難,越來越多投資機構不再衝著企業的理想與願景而認購新股,轉而聚焦企業是否已實現獲利且具有穩健的利潤成長。此外,2022年三月底美國證券交易委員會(SEC)公布一項針對SPAC的監管草案,目的在於解決SPAC所存在的訊息不對稱、誇大不實、利益衝突等問題。目前草案仍在公開徵詢意見階段,若未來這項草案實行,將大幅增加美國SPAC的合規成本,也會降低企業透過這條「綠色通道」赴美上市的誘因。

圖12 全球VC支持的企業退場家數

圖13 全球VC支持的企業退場估值中位數-IPO vs SPAC

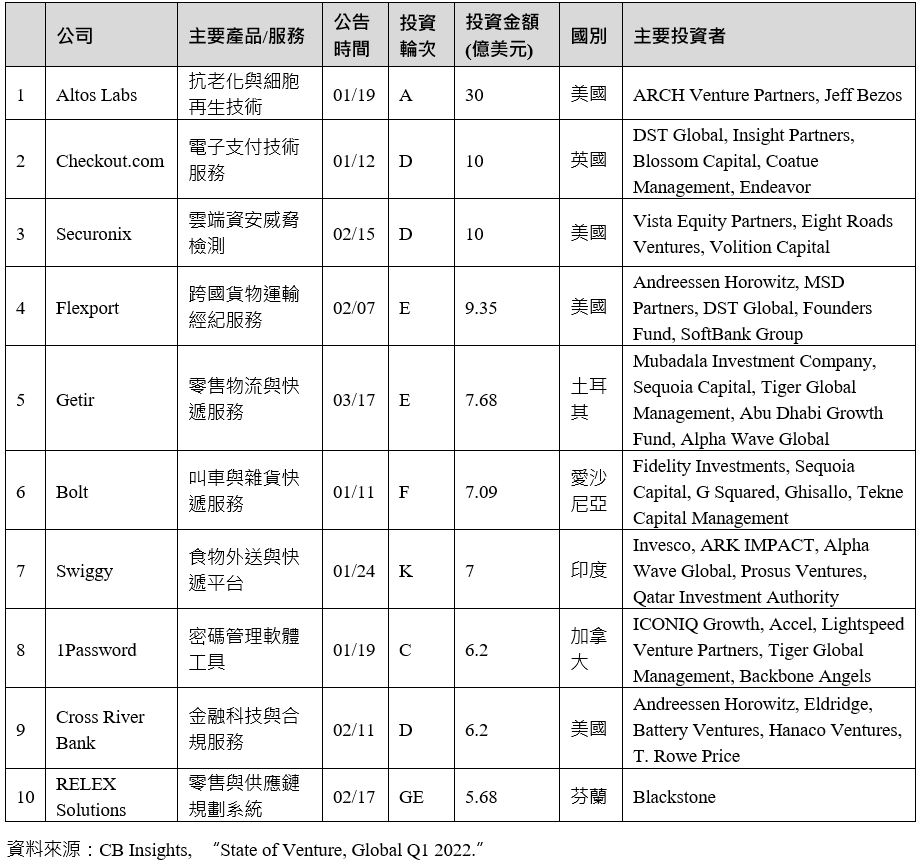

六、獲投規模縮小,但榜單上仍有不少亮眼案例

與2021年第四季的166億美元相比,2022年第一季的前十大投資案總募資金額明顯縮水,合計僅99.2億美元,但我們也看到不少來自美、中兩國以外的企業上榜。

獲投金額最高的是一家美國生技公司Altos Labs,其在1月19日宣布完成A輪募資30億美元,主要投資者為ARCH Venture Partners。該公司於2021年成立,由三位名人共同創辦,分別是曾掌管美國國家癌症研究所的Richard Klausner,曾任Juno與Grail兩家生技獨角獸公司CEO的Hans Bishop,以及俄羅斯知名網路投資人Yuri Milner。Altos Labs的目標在於利用生物技術找到延緩細胞老化與促進細胞再生的方法,成立之初即獲得2.7億美元投資,亞馬遜創辦人貝佐斯(Jeff Bezos)與ARCH Venture Partners為其投資人。獲投後便大舉招兵買馬,網羅幹細胞、基因改造、蛋白質、製藥等相關領域的頂尖科學家,組成黃金陣容,包括2012年諾貝爾醫學獎得主山中伸彌(Yamanaka Shinya)、榮獲2020年諾貝爾化學獎的Jennifer Doudna、2018年諾貝爾化學獎得主Frances Arnold、1975年諾貝爾醫學獎得主David Baltimore,以及知名生物免疫學者Maria Leptin、老化研究的專家Morgan Levine,甚至還招募了主導DeepMind的演算法專家加入。而山中伸彌可說是當中的關鍵人物,其專注於人類細胞「重新編程(reprogramming)技術」,以人工誘導多能幹細胞(inducedpluripotent stem cell,iPS)技術,讓細胞重新恢復類似幹細胞的狀態,以延緩衰老。

其次是來自英國的電子支付公司Checkout.com,2022年1月完成D輪募資10億美元,主要投資者包含DST Global、Insight Partners、Blossom Capital、Coatue Management、Endeavor等,交易後估值達400億美元。Checkout.com於2012年在英國倫敦成立,創辦人為Guillaume Pousaz。該公司是線上與跨境支付解決方案提供商,藉由其開發的支付工具,讓商家降低對中間商的依賴,處理支付過程中的每一個環節,並提供完全透明的資訊服務。此外,Checkout.com除了讓商家可以接受所有國際卡的支付方式外,亦支援各個地區主要的支付方式,可處理的貨幣種類超過150種。Checkout.com的客戶涵蓋各行各業,全權處理包含Samsung、Adidas、Virgin、H&M、Grab、Robinhood、Farfetch、Pizza hut、Transferwise、EasyGroup等跨國企業的電子支付服務。目前,Checkout.com已在倫敦、杜拜、模里西斯、巴黎、新加坡、柏林、香港和舊金山等全球八個城市設立辦事處,更與瑞典Klarna及英國Revolut並列歐洲三大新創金融科技公司。

2022年第一季募資金額與Checkout.com並列亞軍的是美國資安公司Securonix。該公司在2月15日獲投10億美元,由Vista Equity Partners領投,Eight Roads Ventures 及Volition Capital跟投。Securonix成立於2008年,是一家提供雲端安全威脅檢測及響應服務的資安公司,由Sachin Nayyar及Tanuj Gulati創立,總部位於美國德州。Securonix公司CEO Sachin Nayyar曾擔任Sun Microsystems的首席身分驗證策略師、安全産品組合投資分析師;Tanuj Gulati則是大數據分析安全應用領域的專家,曾在Oracle和Sun Microsystems擔任過重要職務。Securonix可幫助公司保護其混合雲環境避免遭受駭客攻擊,主要産品SNYPR是一個雲原生架構的全面安全監控平臺,結合了開放數據模型、日誌管理、安全資訊和事件管理(SIEM)、用戶實體行為分析(UEBA)、擴展檢測和回應 (XDR)與自動化與回應(SOAR)功能,用戶只需很少的手動操作,即可快速部署雲端安全防護網,賦予企業分析大量安全相關資訊的能力,幫助企業快速大規模檢測和回應威脅。

美國貨運經紀公司Flexport則是在2月7日宣布完成E輪9.35億美元募資,由MSD Partners及Andreessen Horowitz領投,Shopify、DST Global、Founders Fund、SoftBank Vision Fund及Kevin Kwok跟投,交易後估值達80億美金。該公司由Ryan Petersen在2013年成立,是一間國際貨物運輸經紀公司,也是一個跨境物流管理的平臺,總部位於舊金山,為平臺用戶安排包含海運、空運及陸運的物流服務。Flexport強調「以人為本的貨運代理」,透過平臺整合了全球貿易的各方參與者,包含進出口商、貨運公司、海運公司、航空公司、海關及港口碼頭等,以全新的物流科技改善傳統國際貿易在許多流程昂貴、耗時且不透明的弊端。Flexport平臺一次整合了國際貿易繁複的電子表格、電子郵件、陸海空運輸及海關,簡化供應鏈管理流程,以透明的費率、精準評估貨運成本及時間及即時訂單管理,使得供應商完成用戶採購單的流程透明化。平臺亦能即時了解存貨單位,以提高庫存管理的效率,並清楚追蹤運送的數量及日期,提升完成訂單的正確率,也讓用戶能作出更好的供應鏈管理決策。

募資金額第五位的Getir是來自於土耳其的按需(on-demand)快遞公司,3月17日完成7.68億美元的E輪募資,主要投資者包含阿聯酋的穆巴達拉石油公司(Mubadala Investment Company)、 紅杉資本、Tiger Global Management、Abu Dhabi Growth Fund、Alpha Wave Global等,交易前估值達110億美元。2015年成立的Getir總部位於土耳其伊斯坦堡,提供零售物流服務。其最大的特色是極短的配送時間,15分鐘外送到府,商品也非常多元,包含生鮮食品、雜貨用品等超過2,000項商品。Getir之所以可以快速送達商品,主要是靠設置在與住家相近的巷弄的外送專門店(Dark stores,即小型倉庫),每個倉庫服務其所在地半徑800公尺至1公里內的距離。加上線上訂購及機動性的外送服務員,打造最佳的購物外送服務模式。此外,Getir也會與當地小型倉庫合作,由Getir負責分銷商品、決定定價,由店主負責發貨。疫情下Getir業務迅速擴張,目前除了土耳其,更在英國、德國、法國、義大利、荷蘭、西班牙、葡萄牙與美國等9個國家達到4,000萬次下單量,管理超過1,100個小型倉庫。

愛沙尼亞的叫車服務公司Bolt則是在1月11日宣布完成F輪募資6.8億歐元(約7.09億美元),主要投資者包含Fidelity Investments、紅衫資本、G Squared、Ghisallo、Tekne Capital Management等,交易前估值達6.28億歐元(約6.55億美元)。愛沙尼亞的Bolt成立於2013年,提供線上叫車服務,並迅速成為當地最大的叫車平臺。近幾年,受到疫情影響,Bolt轉而積極開發多項新業務,陸續推出熟食、生鮮、雜貨等各樣商品的外送服務,並承諾在15分鐘內送達。此外,Bolt也開始提供汽車共享及電動滑板車和自行車的租賃服務。

另一家外送服務公司則是印度的Swiggy,該公司在1月24日獲得7億美元K輪投資,交易前估值高達100億美元,主要投資人包含Invesco、ARK IMPACT、Alpha Wave Global、Prosus Ventures、Qatar Investment Authority等。著眼於廣大的消費市場需求,2014年成立的Swiggy迅速擴張,目前已是印度最大的食物外送平臺。近年更將業務擴展到送貨服務Swiggy Stores、物品快遞服務Swiggy Go等。其中,可在15~30分鐘內將雜貨送到客戶手中的Swiggy Instamart則是成為Swiggy的主要業務之一。此外,針對個人(Swiggy One)與企業(Swiggy Corporate)用戶,Swiggy也提供專屬的會員服務。

2月17日加拿大資安公司1Password宣布完成6.2億美元C輪募資,主要投資者為ICONIQ Growth、Accel、Lightspeed Venture Partners、Tiger Global Management、Backbone Angels等,交易前估值達62億美元。特別受到眾人關注的是,這一輪的個人投資者中有不少名人在列,除了GM執行長Mary Barra、CrowdStrike共同創辦人兼執行長George Kurtz、LinkedIn執行董事長Jeff Weiner以外,史嘉莉喬韓森(Scarlett Johansson)、小勞勃道尼(Robert Downey Jr.)、雷恩萊諾斯(Ryan Reynolds)、Justin Timberlake等明星也赫然在列。如同公司名稱,成立於2005年的1Password是一款安全、方便的密碼管理工具,為企業和家庭提供安全的密碼、信用卡和文件共享的方式。該公司服務更強調以人為本,專注於隱私保護與使用的便利性。

Cross River Bank是來自於美國的金融科技公司,2/11完成D輪6.2億美元募資,主要投資者包含Andreessen Horowitz、Eldridge、Battery Ventures、Hanaco Ventures與T. Rowe Price,交易後估值超過30億美元。Cross River成立於2008年,目前為超過80家業者提供貸款和支付技術支持,以及合規服務,如Affirm、Checkout.com、Coinbase、Divvy、Stripe、Upstart、VISA等。三月底區塊鏈數據平臺Chainalysis宣布與Cross River建立合作關係,將其產品合規服務擴展到加密貨幣業務。

最後是芬蘭的RELEX Solutions於2/17日完成募資5億歐元(約5.68億美元),主要投資人為Blackstone,交易後估值達50億歐元(約56.8億美元)。該公司成立於2005年,提供了一個整合的零售與供應鏈規劃系統。其服務一推出就大受好評,每年業務以50%的速度快速增長,並積極拓展在歐洲各國的業務,如今RELEX Solutions已有90%以上的營業額來自芬蘭以外的國家和地區。而由於其在國際發展上取得突出表現,2021年RELEX Solutions獲得由芬蘭總統所頒發的國際化獎(Internationalization Award)。RELEX Solutions透過人工智慧技術,幫助實體零售和電子商務業者規劃更有效率的供應鏈及物流解決方案,涵蓋供應鏈的布局、分類規劃、促銷折扣、人力規劃等各種情境,讓企業能有效預測商品的補貨時程、銷售方式、庫存安排、訂單查詢等,從而降低企業經營成本。

表1 2022年第一季前十大股權投資案

七、結語

潮水總有退去之時,歷經了2021年的資本熱潮,全球創投市場似乎已開始逐漸歸於平靜。2022年第一季全球創投市場交易金額為1,439億美元,與前一季相比衰退19.1%,交易件數則是連續兩季下滑。探究其原因,首先是鉅額交易的消退。2022年第一季出現自2020年以來的首次鉅額交易規模與件數雙雙下跌,且以美國與亞洲地區的反應最為明顯。雖然目前鉅額交易仍相對熱絡,獨角獸數量也正式破千,但接下來鉅額交易是否會因資金緊縮而逐漸收斂至疫情爆發前的水準,將會是市場後續觀察重點。

其次,後期階段的投資案中仍有超過一半押注在估值超過十億美元的獨角獸身上,但投資規模下降,投資者們轉向加碼早期與中期的項目。2022年第一季早期階段單筆交易規模較前一季成長13.6%,估值也增加約22.3%;中期階段交易規模成長13.2%,估值增加約14.6%。換言之,雖然整體投資件數下滑,但對於好的項目,投資者仍願意且能夠高價出手。

第三則是現實的上市之路。不論是透過傳統IPO或SPAC的綠色通道,上市後所面對的是廣大投資市場的公開檢驗,理想與願景終究要能變現。此外,美國證券交易委員會的新監管措施最快將於2022下半年落實,並對近兩年引發熱議的SPAC上市模式帶來不小衝擊。在退場環境趨於理性的情況下,私募市場中的投資者們亦將更為審慎地評估投資標的,集中資源在更具前景的案子上。

後疫情時代到來,市場終須回歸平靜。那群在2021年帶動鉅額交易的大型投資機構(mega-deal makers)將重新調整步伐,回到熟悉的戰場。如何在接下來的一段時間維持住市場熱度,尋求適當的時機調整資產配置,或許是投資者們在2022年必須正面處理的重要課題。

參考資料:

- CB Insights, 2022/04/07, “State of Venture, Global Q1 2022.” https://www.cbinsights.com/research/report/venture-trends-q1-2022/

- The Wall Street Journal, 2022/03/30, “SEC Proposes New Disclosure Requirements for SPACs.” https://www.wsj.com/articles/sec-considers-new-disclosure-rules-for-spacs-11648654298