【美國創投風向掃描】2021年美國創投市場交易創新高紀錄,未來仍有高的投資水位

美國知名私募股權與創投資料庫及數據分析服務提供商Pitchbook與美國創投協會(National Venture Capital Association,NVCA)1月公佈的2021年第四季美國創投觀測報告(Venture Monitor 4Q2021),該報告收集美國創投截至2021年12月31日相關資料。FINDIT執行團隊利用此一數據,進行2021年美國創投市場募資、投資與退場的動向趨勢分析。

一、美國VC基金募資趨勢

1.美國2021年VC已完成募資的基金共730支,募資金額較去年成長

美國2021年VC已完成募資的基金共730支,較2020年略微減少0.41%;但募資的金額為1,283億美元,較2020年大幅增加47.52%,此為美國VC募資總金額首次超過1,000億美元,創歷史新高紀錄。

2.美國VC基金結構由過去倚重小型基金,已逐漸轉向中大型的基金,而2021年基金募資的平均值和中位數均較2020年來得高

美國VC基金結構由過去倚重小型基金,近年來中大型基金的比重持續增加,而2021年超過一億美元的基金數比重,已由2010年的29.1%增加至36.4%,顯示VC基金募資結構有朝中大型規模發展的趨勢。

若進一步觀察VC基金募資的平均值和中位數時,2021年美國VC基金募資的平均值和中位數均較2020年來得高,基金募資的平均值和中位數分別為5,000萬美元和1.88億美元,成長率分別為18.81%和19.83%。

檢視2021年首次募資的表現,全年累計完成募資金額為91.1億美元,較2020年的81.8億美元佳,成長率為11.32%,整體的首次募資規模有回升的趨勢。而首次募資的172檔基金中,不乏有Walden Catalyst的Walden Catalyst Ventures Fund(5.5 億美元)、UP Partners的UP.Partners Fund I(2.3 億美元)等知名的基金,由於知名的基金有聲譽優勢,Pitchbook預期未來成熟VC公司會是募資的主力。

二、美國VC投資趨勢

(一)VC整體投資:2021年美國VC投資件數與金額均較去年增加;若換算為單筆投資金額,已連續四年突破1,000萬美元,呈穩定發展。

22021年美國VC投資件數為15,500件,較2020年增加27.33%;而投資金額為3,299億美元,較2020年增加98.01%。若換算為單筆獲投金額時,則規模達2,128萬美元,該規模已由2018年的1,242萬美元,維持連續四年突破1,000萬美元以上的水準,呈穩定發展。

(二)VC投資階段:2021年美國VC首次投資、後期階段、鉅額投資與獨角獸的交易件數與金額均成長,帶動美國VC市場

1.首次投資

2021年美國VC進行首次投資的件數為4,375件,較2020年增加了25%;而投資金額則為238.4億美元,亦較2020年增加了60.22%。檢視首次投資件數和追加投資件數的占比時,則2021年首次投資件數占比下降至28%,追加投資件數占比增加至72%,顯示VC投資人謹慎保守。

2.階段別投資

2021年美國在三個階段投資件數和投資金額均呈現成長的趨勢。在投資金額方面,天使/種子輪、早期階段與後期階段的成長率分別為12.76%、40.75%和36.59%;而投資金額方面,年成長率分別為53.14%、96.61%和102.99%。整體而言,2021年美國VC還是以後期階段的案子為主,但受疫情影響,著眼在後疫情需求的潛力新創亦為早期階段投資帶來動力。

2021年美國VC在階段別之投資規模中位數與2020年相比均成長,天使輪、種子輪、早期階段、後期階段的成長率分別為20.75%、45%、42.86%、61.1%。

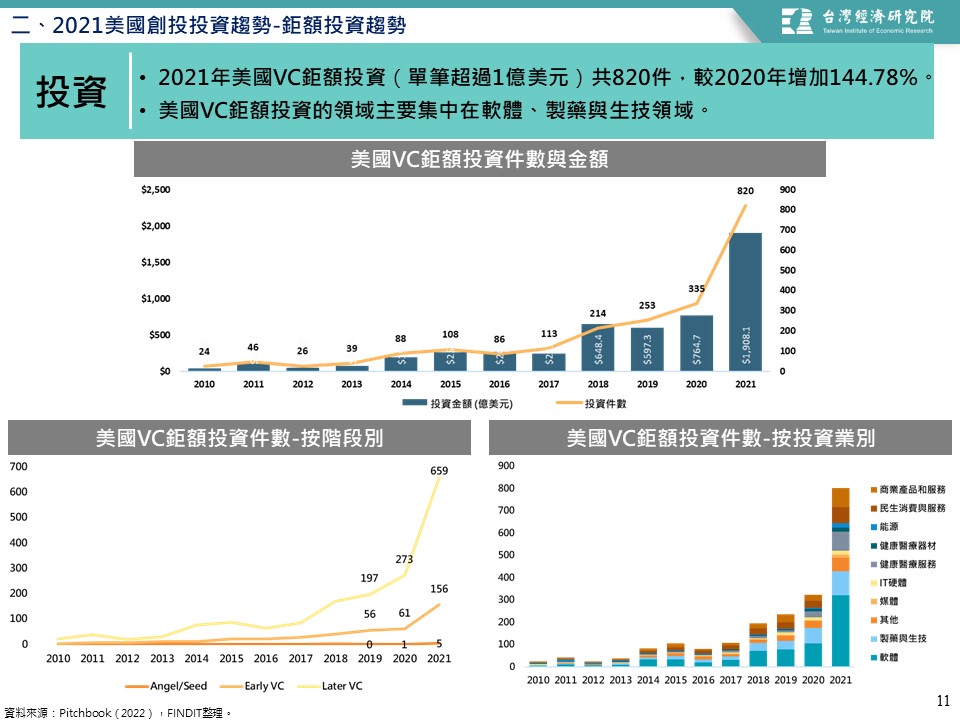

3.鉅額投資:2021年美國VC鉅額投資件數與金額均較2020年來得多。鉅額投資的領域主要集中在軟體、製藥與生技領域

2021年美國VC鉅額投資(單筆超過1億美元)件數與金額均較去年來得多,投資案件共820件,成長率為144.78%;投資金額為1,908億美元,成長率為149.52%。就鉅額投資領域來看,美國VC鉅額投資的領域主要集中在軟體、製藥與生技領域,兩者分別占整體的39%和13%。

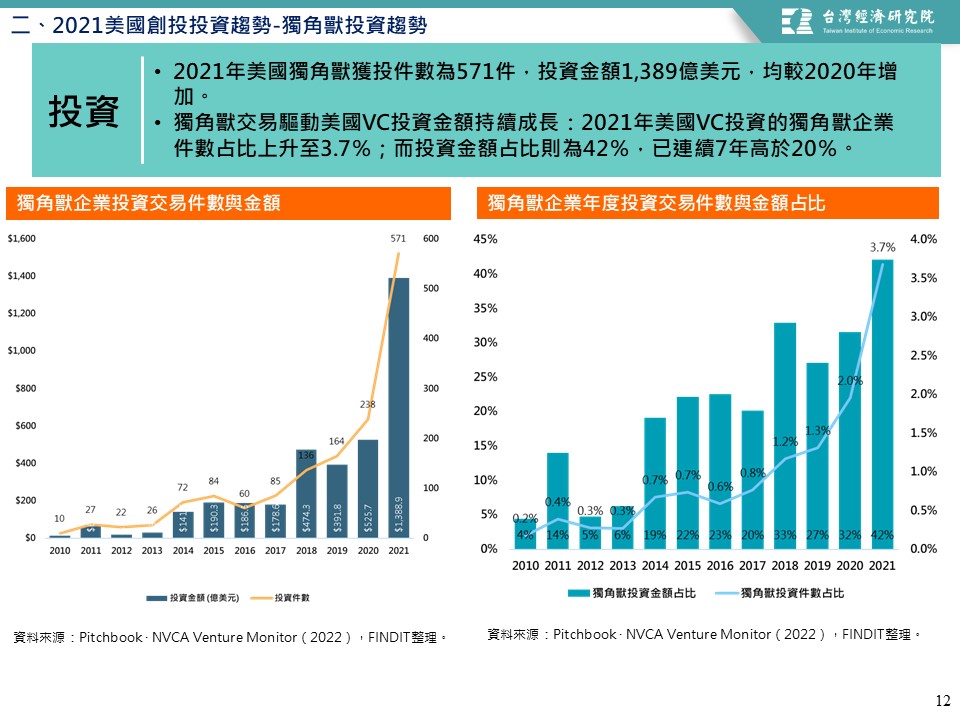

4.獨角獸的投資交易:獨角獸交易件數與金額均較2020年成長

2021年美國獨角獸獲投件數為571件,投資金額1,389億美元,均較去年增加(件數成長率為139.92%,金額成長率為164.18%)。另外2021年美國VC投資的獨角獸企業件數占比上升至3.7%;而投資金額占比則為42%,已連續7年高於20%。上述數字突顯出獨角獸交易是驅動美國VC投資金額持續成長的關鍵。

(三)投資業別:2021年美國VC投資標的集中在軟體、健康醫療相關領域

2021年美國VC投資件數集中在軟體35%,其次為泛健康醫療合計21.3%,其中健康醫療服務8.4%、製藥與生技7.7%、健康醫療器材5.2%。至於投資金額高度集中在軟體36.8%,其次泛健康醫療合計23%,其中製藥與生技11%、健康醫療服務9%、健康醫療器材3%。

(四)公司創投(CVC)投資趨勢:2021年公司創投參與VC的投資件數與投資金額均成長,其依舊維持高影響力,其中CVC偏好軟體與健康醫療相關領域

2021年CVC參與美國VC投資件數共2,981件,投資金額為1,447億美元,與2020年相比,件數增加30.75%,金額成長89.25%,顯示平均投資金額有在增加;若檢視企業創投單筆平均投資金額時,則已來到4,900萬美元以上的水準。

若檢視2021年CVC參與美國VC投資活動的占比時,則投資活動件數占比來到19.23%的水準,而投資金額占比達四成以上,顯示CVC仍在VC圈中具一定程度的重要性。

不過,若由投資規模的角度來看,近年來CVC參與投資的案件,在1,000萬美元以下者,已由2013年的56.7%,降至2021年的33.4%,顯示CVC參與的投資案件大多偏向中大型規模,此與VC的投資結構截然不同。

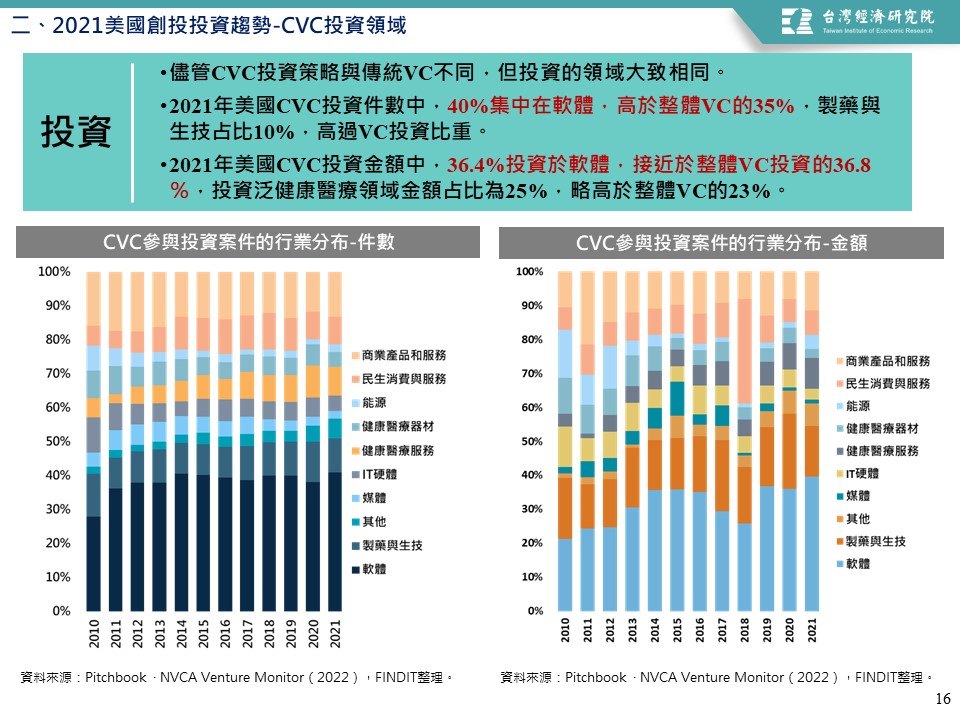

儘管CVC投資策略與傳統VC不同,但投資的領域大致相同。2021年美國CVC投資件數中,40%集中在軟體,高於整體VC的35%,製藥與生技占比10%,高過VC投資比重。2021年美國CVC投資金額中,36.4%投資於軟體,接近於整體VC投資的36.8%,投資泛健康醫療領域金額占比為25%,略高於整體VC的23%。

(五)投資熱點:加州、紐約、麻州名列2021年獲投件數與金額最高的三州

2021年美國VC熱門投資地區大致維持不變,仍以美國西岸、中大西洋地區、新英格蘭地區部為投資熱點。西岸約占39%的交易件數與51%的投資金額。

2021年VC投資件數前三州分別為加州(5,211件,占34%)、紐約(2,091件,占14%)、麻州(1,075件,占7%)。若依金額來看,矽谷所在的加州以1,565億美元穩居冠軍,吸引美國VC共47%的投資,其次是紐約(479億美元,占15%)、麻州(351億美元,占11%)。

三、美國VC退場趨勢

2021年創投退場模式以收購為主,退場交易件數與金額均較2020年增加

最後為退場表現,2021年美國VC退場件數為1,612件,較去年增加43.54%;退場金額7,714億美元,較去年增加167.97%。至於2021年美國VC創投退場的模式,是以收購(62.47%)為主,其次是併購(19.17%)與公開上市(18.36%)。

四、結語

根據市場研究機構PitchBook近日發佈的報告顯示,2021年美國創投趨勢依舊保持活力。在募資的層面,基金數雖然減少,但募資金額成長,資金結構集中於中大型的基金上。而低利率的環境和理想的投資報酬率是讓募資活動有所成長的原因。

在投資方面,受疫情不確定的影響,投資機構將目標轉移到低風險的後期階段標的;不過,著眼在後疫情需求的潛力新創企業開始受到投資人的青睞,為早期階段投資帶來動力。在領域方面,軟體和泛健康醫療領域(包括製藥與生技、健康醫療服務、健康醫療器材),仍為VC、CVC、鉅額投資偏好投資的領域。在退場方面,退場價值以公開上市為主,總交易金額達6,814億美元,占整體退出總額的88%,而SPAC亦是加速本年度退場的一種模式。

展望2022年的創投趨勢,高水位的籌資狀態,讓今年有一定程度的可投資水位。只是當前美國政府的政策措施,包括資本利得稅的調高、反壟斷與收購的限制,都有可能影響創投投資的走勢,因此,在當前美國創投已有表現亮眼的狀況,未來是否會受到政府政策的影響,需持續關注。

參考資料

1.PITCHBOOK & NVCA (2022), VENTURE MONITOR Q4 2021, https://pse.is/3vcjh4.