【中國投資風向掃描】2022年第三季創投市場止跌,未來究竟會是如何?

中國早期投資市場在2022年第三季稍稍止跌的表現,減緩了上半年急速下跌所帶來的恐懼。本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子、投中信息、青科研究的數據及報告,觀察中國2022年上半年的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案等重要訊息,解構中國投資市場變化。

前言

中國早期投資市場第三季的表現稍稍減緩了上半年急速下跌所帶來的恐懼,雖然並非一舉反轉向上成長,但至少維持住與上一季差距不大的投資能量,本研究將篩選與整理來自中國投資事件觀察資料庫IT桔子、投中信息、青科研究的數據及報告,觀察中國2022年第三季的投資趨勢、鉅額投資事件、輪次變化、領域分布、重點個案等重要訊息,解構中國投資市場變化。

獲投趨勢

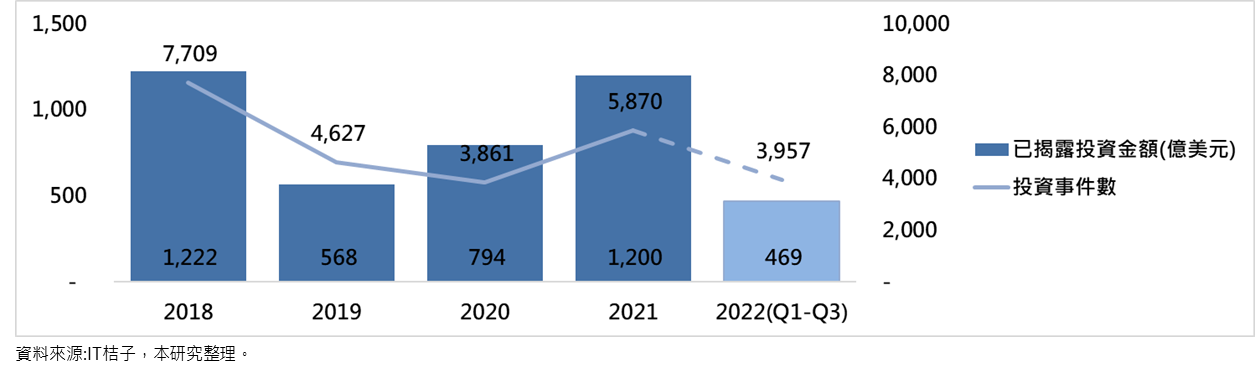

年投資趨勢

以2022年進行到第三季的中國早期投資市場數據而言,相較於2021年,無論在投資件數與金額上明顯地大幅衰退,且不僅無法超越2021年的投資數據,甚至可能低於2020年疫情剛發生時的投資金額水準。目前已公布的2022年前三季中國境內投資事件數為3,957件,已揭露總金額約為469億美元,距離2021年全年的5,870件投資事件與揭露金額1,200億美元高牆還有一大段距離,已難以在第四季扭轉今年的衰退趨勢,但相較於2020年的3,861件投資事件與揭露金額794億美元,2022年的投資件數已超越,但金額方面大概仍是難以跨越。

圖1 中國年投資趨勢(2018-2022Q3)

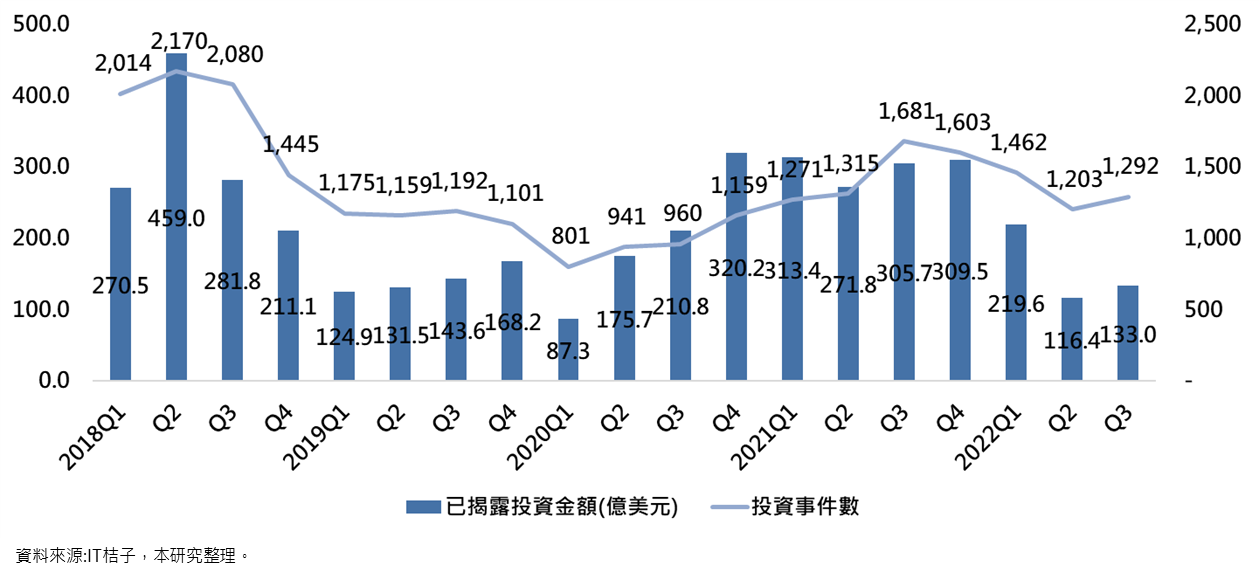

季投資趨勢

進一步觀察單季投資數據,第三季投資表現可視為暫時止跌,未隨著第一季與第二季態勢的大幅度崩跌,第三季中國境內投資事件數為1,292件,已揭露總金額約為133億美元,相較於第二季,投資事件數成長7.4%,投資金額成長14.3%。是否能重演2019年第一季後的止跌回穩,就端視接下來市場表現了。

圖2 中國季投資趨勢(2018Q1-2022Q3)

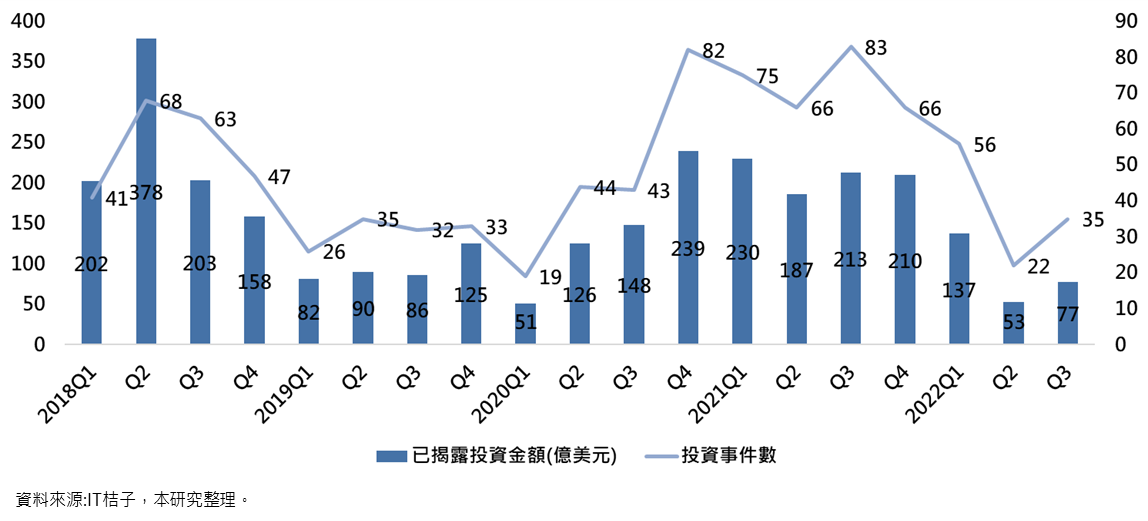

此外從鉅額(單筆超過1億美元)投資的變化觀察之,2022年第三季數據也是相對樂觀,同樣暫緩了過去一年以來的下跌。2022年第三季的鉅額交易事件數為35件,已揭露金額為77億美元。是自從2021年第三季的83筆鉅額交易事件與213億美元的近期高點持續下跌後首度止跌回升,鉅額投資作為早期投資重要的火車頭,這已是這一年以來較為樂觀的變化。

中國境內第三季鉅額投資交易在半導體、AI晶片與電子元件、健康醫療、能源/資源/環境、電動自駕車與其電池及換電服務、電商與電商倉儲物流機器人等多點開花的情況下,交出亮眼的成績。特別是在今年全球第三季鉅額交易件數前五大國家中,僅有中國鉅額件數與金額逆勢成長,顯示在政府引導基金與民間大型創投基金的主導下,中國正在國家策略性領域上力挽狂瀾。

圖3 中國鉅額季投資趨勢(2018Q1-2022Q3)

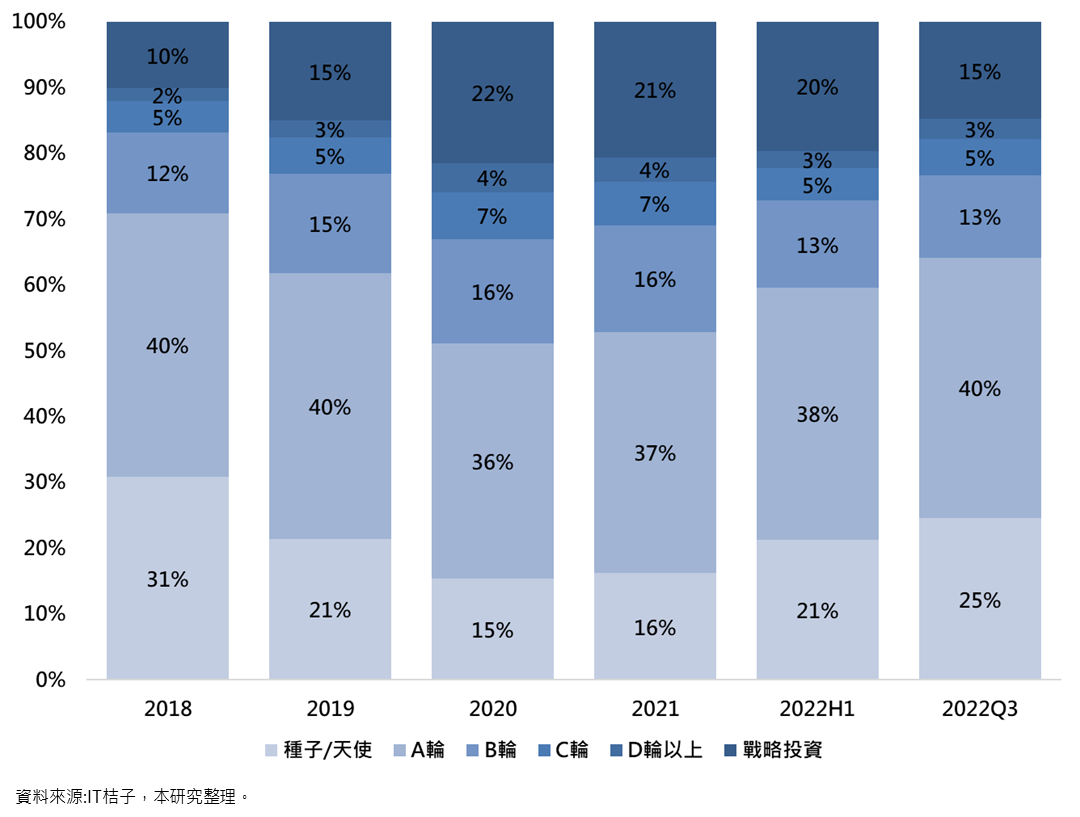

輪次變化

圖4 中國投資輪次變化(2018-2022Q3)

在投資輪次方面,延續著上半年結構改變的趨勢,前期階段輪次的交易占比繼續上升,此外本季另一個較為不同的地方在於戰略投資占比下降了,一反自2020年以來戰略投資占比維持20%的現象,而此一變化究竟是單季的波動,還是長期結構的改變,還需待時間的驗證。

領域變化

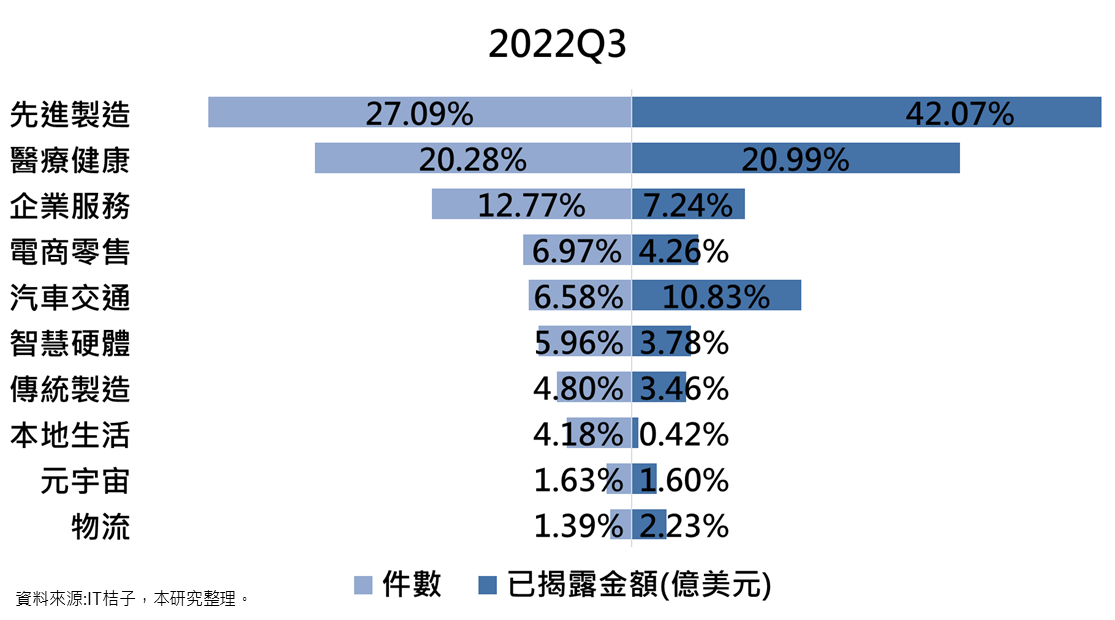

圖5 中國投資前10名領域占比(2022Q3)

在獲投企業領域分布上,先進製造領域在中國政府政策主導下,投資件數與金額占比持續上升,由上半年的25.1%與29.47%上升到第三季的27.09%與42.07%。投資件數的第二名與第三名依然是醫療健康(20.28%)與企業服務(12.77%);而投資金額為醫療健康(20.99%)、汽車交通(10.83%)。投資件數與金額的前三名占比皆已超過50%,金額更超過70%,領域間的吸金程度差異極大。

十大案例

在中國2022年第三季的前十大投資案件中,居於首位的是欣旺達EVB,為欣旺達電子股份有限公司子公司,是一家電動車電池解決方案提供商,在8月底獲得由美團戰投、源碼資本、博華資本、基石資本、深創投聯合領投的60億人民幣A輪投資;位居第二為鋰電池正極材料研發生產商融通高科,8月中的50億人民幣D輪投資,投資人包含廣汽、一汽、東風、上汽、蔚來、小米、晨道、象嶼等產業鏈上下游合作夥伴,也包括國家綠色發展基金和國家製造業轉型升級基金;獲投金額第三高為先導集團下屬子公司先導薄膜,研發、生產、銷售和回收真空鍍膜用濺射靶材和蒸發材料,9月底獲得由中金資本管理部旗下基金領投的B輪45億人民幣;獲投金額第四高為光伏矽片研發商高景太陽能,為25.15億人民幣B輪投資,由華民投、中金資本、中信金石、海通開元、廣東粵科、華登國際等機構共同參與;位居第五者為麗豪半導體,從事高純晶矽等半導體材料的工藝技術研發、生產、銷售,9月底獲得三峽集團旗下長江證券創新投資、海松資本、雲暉資本、中國-比利時直接股權投資基金、中美綠色基金、稼沃資本、浙民投等參與投資,老股東正泰、IDG資本、金雨茂物等均追加投資的B輪22億人民幣。

表1 中國投資2022H1前十大公司

|

公司 |

時間 |

產品/服務 |

輪次 |

金額 |

|

欣旺達EVB |

2022/8/25 |

汽車零件 |

A輪 |

60億人民幣 |

|

融通高科 |

2022/8/17 |

新材料 |

D輪 |

50億人民幣 |

|

先導薄膜 |

2022/9/28 |

新材料 |

B輪 |

45億人民幣 |

|

高景太陽能 |

2022/8/31 |

新能源 |

B輪 |

25.15億人民幣 |

|

麗豪半導體 |

2022/9/27 |

積體電路 |

B輪 |

22億人民幣 |

|

泰邦生物 |

2022/8/2 |

生物技術和製藥 |

戰略投資 |

3億美元 |

|

微容科技 |

2022/8/16 |

電子設備 |

D輪 |

20億人民幣 |

|

德爾科技 |

2022/9/16 |

新材料 |

Pre-IPO |

20.36億人民幣 |

|

鑫芯半導體 |

2022/7/7 |

積體電路 |

戰略投資 |

17.9億人民幣 |

|

維泰瑞隆Sironax |

2022/8/3 |

生物技術和製藥 |

B輪 |

2億美元 |

資料來源:IT桔子,本研究整理。

基金募資

重點基金募資

根據投中研究提供的資訊,2022年第三季以中國企業為主要投資對象的基金,完成募資的包含紅杉中國七期成長基金以及一期擴張基金,規模皆為36億美元;啟明創投八期美元基金,規模25億美元;小米智造股權投資基金,規模63.3億人民幣。

此外新設立基金方面,最亮眼的是官方色彩的兩筆基金,分別為武漢市政府產業引導基金以及廣州前沿科技產業基金,規模都達到500億人民幣。而整體新設立基金的量體仍維持在相對高的水準,代表仍有許多資金願意投入到早期投資市場中。

退場趨勢

退場概況

根據清科研究統計,2022年第三季有著VC/PE支持的中國企業IPO家數為114家,此外前三季有著VC/PE支持的中國企業IPO家數占總IPO的比例維持於七成,略高於2019年至2021年的66%上下。

另一方面,就清科研究統計初估前三季投資的公開發行時帳面回報率約為5.04倍,高於2017年至2021年的水準,其中又以半導體與電子設備類、清潔技術領域等公開發行時帳面回報率更高,皆超過6倍。以今年公開市場相對低迷的市況而言,能維持超過過往的報酬率,顯示投入資金的效益極高。

結語

2022年上半年中國早期投資市場呈現驚心動魄的急凍下跌秀,市場快速緊縮下勢必帶動更多不利的漣漪,好在於第三季暫時止跌,並相較於第二季略有成長,鉅額投資也從2021年第三季以來首度止跌回升;同時我們也可以看到中國早期投資市場結構上的改變更進一步的加強,包含前期輪次的占比繼續上升、先進製造領域在中國政府政策主導下,投資件數與金額占比持續上升等。

在募資方面,以新設利基金而言,整體的量體維持在相對高的水準,代表仍有許多資金願意投入到早期投資市場中。在退場方面,也維持著相當不錯的回報率,這代表著近年來創投投入的成本與獲利比,保持著頗佳的紅利,但隨著全球市況反轉向下,可預期未來成本與獲利間的價差將會逐步縮小。

總體而言,中國早期投資市場已不再如2021年時的大鳴大放,逐步轉趨保守是必然的發展方向,無論是創投本身或是新創企業,在這個轉捩時刻,如何持盈保泰等待下一次的盛況,自然是這一兩年內的主要問題了。

參考資料

IT桔子,https://www.itjuzi.com/

投中信息,https://www.chinaventure.com.cn/index.html

清科研究,https://www.pedata.cn/