【新興領域/2025.09焦點】從想像到日常,不只顛覆產業樣貌,也推翻人類世界規則

人工智慧,在上一個時代被作為科幻電影的題材,編劇者長時間利用電腦視覺技術實現任何天馬行空的想像,誰能想像它有一天會家喻戶曉?自從2022年Open AI發布Chat GPT以來,這場在科技圈的風暴讓人工智慧一詞從神祕莫測的理論變成一個被廣泛使用的實用工具,並且以超乎想像的速度席捲全球各行各業,改變你我所熟悉的產業樣貌。

全球AI熱,全球投資市場的低迷彷彿打擾不了追逐科技的人們

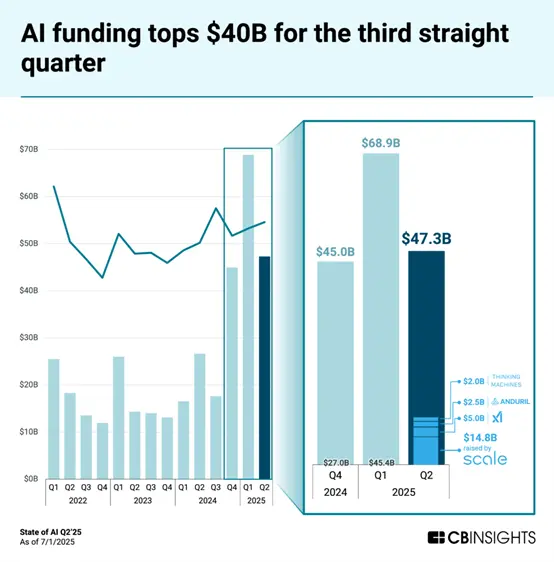

資料來源:CB Insights。

圖1 AI領域累積季獲投金額

各產業企業對於將AI技術工具落實到自家生產上雖然並非是全面性投入,即使目前沒有投入,但也有想投入,AI工具展現了效率、準確和創新三大重要面向,在妥善的使用下,無庸置疑是加速生產和進步的工具。

根據CB Insights「State of AI Q2’25 Report」,2025年上半年人工智慧的募資總額已經超過2024年全年所創下的紀錄,如果說2024年是人工智慧的爆發期,2025年可能會成為這項產業開始走向成熟的第一年,以下透過CB Insights的報告來瞭解2025年上半年的趨勢。

鉅額交易推動人工智慧募資熱潮

2025年第二季全球人工智慧企業獲投交易共累積1,403筆,募資金額高達473億美元,加上第一季的689億美元,2025年上半年總目資金額共1,161億美元,超過2024年全年的1,057億美元,其中第一季涵蓋Open AI所獲得400億美元鉅額投資。

無論是成本投入還是獲投金額都非常龐大的AI開發公司持續引領產業成長,其中具有代表性的前幾家包括:

- Scale AI獲投14.3億,估值達290億美元:Scale AI 專為其他公司提供用於AI訓練的資料標註和模型評估服務,成立於2016年,在大型語言模型需求日益遽增且極需訓練資料的背景下,Scale AI的服務可以說是不可或缺的存在,「資料標註」指的是將原始的圖片、影片、文字和任何儀器數據,透過人工與自動化的方式進行標註,轉換成AI可以學習的格式;經過標註的資料可以廣泛應用於語言模型、影像辨識、自駕車和機器人等領域,因此Scale AI也有「AI界的台積電」之稱,又因為資料標註可以說是AI領域中最枯燥乏味的環節,也不像建模一樣有亮麗的效能發布,甚至在2024年曾因為雇用大量勞工作業,讓公司深陷血汗勞工的爭議。2025年6月Meta向Scale AI投資143億美元,使公司估值升至290億美元,並將執行長Alexandr Wang挖角至旗下,據紐約時報報導,Meta計劃組建一支新的AI團隊,並由Alexandr Wang帶領其「超級智慧實驗室」,以領導所有的基金會、產品、各個基礎AI研究團隊,以及專注於開發下一代模型的新實驗室。

- Safe Superintelligence獲投20億美元,估值飆升至320億美元:2024年6月成立,Safe Superintelligence期望超越人類能力,但是不危害人類社會的安全AI,2024年9月獲得10億美元投資後,在沒有任何產品的背景下估值升至50億美元,2025年5月這家以色列AI新創再度獲投20億美元;該企業專注研發安全的超級AI且預計短期內不會產生失收入聲稱打算採用與OpenAI和Anthropic等公司不同的經營方式,這些公司透過增加資料量和採用先進硬體來訓練AI以提高模型效能,但面臨著可用資料庫規模之限制,由於現今已來到數據利用的頂峰,不再有能提高模型性能的高品質資料來源,既有方法已達到極限,故需要徹底改變AI的運作方式,不過至今Safe Superintelligence仍沒有透漏如何應對以及發表任何模型和技術,這筆募資凸顯少數投資人仍願意押注在研發基礎AI的人才,即便無法帶來立即的利潤回饋。

- Thinking Machines Lab獲投20億美元,僅發生在成立後四個月:回頭看許多成長速度驚人的AI新創,經常發現創辦人來自於OpenAI或是其他巨頭前員工,Thinking Machines Lab也不例外,雖然擁有強大的背景也許是獲投的因素之一,但是也必須擁有能在市場上競爭的技術實力;Thinking Machines Lab不追求AGI,而是希望能開發與人類密切合作的AI系統,並且是能同時處理和理解來自多種不同感官或資料類型的資訊,2025年6月獲投20億美元,此輪也成為矽谷史上最大規模的種子輪募資,展現投資人對於協作型AI的濃厚興趣。

從Meta投資Scale AI並獲得49%股權以及招攬技術人才的行為來看,凸顯科技巨頭的「準收購」熱潮,與傳統併購相比,能更快採取行動,且對招募人才方面更具選擇性,除了Meta以外,2024年,Microsoft向Inflection AI提出6.5億美元的資金,並挖走創始人和關鍵技術人員;Amazon挖角Adept的創辦人及員工,並以3.3億美元取得其技術,另外,聘請機器人新創Covariant 的創辦人和公司四分之一的員工,同時取得其模型;Google以30億美元挖角Character.AI的創辦人、20%的成員,以24億美元聘請Windsurf的高階主管和研發人員。這些科技巨頭的動作凸顯現在的AI市場不單注重技術,更加注重人才。

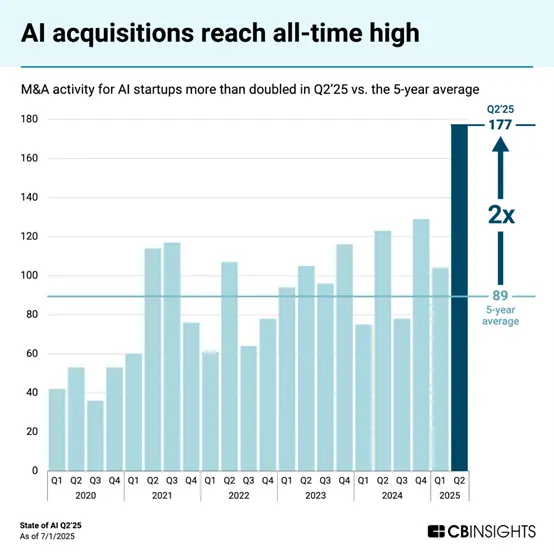

人工智慧市場併購浪潮襲來

資料來源:CB Insights。

圖2 AI領域累積季併購案件數量

反壟斷的監管審趨嚴,全球併購持續低迷,但相較之下人工智慧領域的併購趨勢仍是一大亮點。2025年第二季人工智慧領域併購案突破紀錄達到177筆交易,季平均幾乎是2020年以來的兩倍,科技巨頭將AI融入其產品中是引領這股浪潮的主角之一。

- IBM

2025年上半年針對人工智慧企業進行收購活動最活躍的巨頭之一為IBM,共完成3筆收購,分別為人工智慧部屬與開發平臺DataStax、人工智慧顧問Hakkoda和面向企業查找資料需求的人工智慧平臺Seek AI。2025年2月IBM宣布收購DataStax,核心目的在於加強IBM watsonx平臺的能力,IBM watsonx作為企業量身打造的AI與數據平臺,能夠管理數據和生成AI模型,生成式AI的發展少不了數據基礎設施支持,而DataStax的專長正是在此;2025年4月IBM收購Hakkoda,增強IBM諮詢業務的產品組合,同時增添專業的數據平台專業知識,如金融服務、公共部門、醫療保健和生命科學等行業,幫助客戶做好數據準備;2025年6月IBM收購Seek AI,其技術將成為IBM新AI加速器Watsonx AI Labs的重要組成,Seek AI提供企業能以聊天機器人的介面與數據端進行溝通,自動將自然語言問題轉換成資料庫查詢的步驟,並執行數據分析和匯總。

- NVIDIA

科技巨頭NVIDIA在2025年上半年完成3筆AI企業收購,包括合成數據新創Gretel、提供AI雲端模型訓練與GPU租賃服務的Lepton AI、提升AI模型訓練與部署效率的CentML和編碼Agent新創Solver。2025年3月NVDIA收購數據生成新創Gretel,在AI時代下數據永遠不嫌多,為此誕生成數據領域的AI新創,除了解決數據稀少的問題,還能用於真實資料匿名化,雖然不少針對合成數據可能造成AI模型崩潰的聲浪,此舉仍證實科技巨頭持續朝此方向前進;2025年4月NVDIA收購Lepton AI,且其創辦人加入NVIDIA,持續開發商品,NVIDIA將Lepton AI更名為DGX Cloud Lepton,於2025年6月重新推出,該服務提供一個統一的 AI 平臺和運算市場,將開發人員與來自全球雲端供應商網路的數萬個 GPU 連接起來,此舉加深NVIDIA想壟斷AI市場的推測;2025年6月NVIDIA收購CentML,並收攏其創辦人們進入NVIDIA擔任領導職務,CentML主要提供協助企業找到提升機器學習模型效能並降低成本的硬體方案,透過這些收購案例,展現NVIDIA想掌控硬體和軟體的野心。

- Databricks

Databricks的收購狂潮不是2025年才開始,截至上半年共完成2筆AI新創收購,包括專注於資料轉移的BladeBridge和特徵工程新創Fennel。2025年2月Databricks收購BladeBridge,其利用基於大型語言模型的人工智慧,自動執行20多個資料倉儲以及提取、轉換和載入平臺上的程式碼分析和轉換,加快資料遷移和程式碼驗證的速度,此次收購有望增強 Databricks 在人工智慧和機器學習開發方面的基礎,新增功能旨在更好地幫助現有客戶將資料遷移到Databricks,並將其用於AI和分析工具;2025年4月Databricks收購Fennel,機器學習模型的優劣取決於數據,其中特徵工程是最關鍵且有挑戰性的一環,將Fennel的特徵工程功能整合到Databricks資料智慧平臺中,將幫助客戶快速迭代功能,使用可靠的即時資料部署模型並提高模型準確性。

自人工智慧躍上檯面,短短不到三年便促成百隻獨角獸

據CB Insights「All 100 AI unicorns since ChatGPT launched」,截至8月,在2025年估值達到10億美元以上的獨角獸共有54家,其中超過一半是AI公司,而自2022年11月ChatGPT誕生以來,已經有100家獨角獸AI新創出現。

在這100家獨角獸新創中,最熱門的三大領域包括LLM新創共有12家、Coding領域的AI Agent有8家,最後是開發平臺共有5家,無論是獲投趨勢還是發展速度,占主導位置的皆是LLM開發。此外,值得關注的是,Coding AI Agent成為發展最成功的應用領域代表,2025年該領域迅速成為成長最快的LLM企業用例之一,自語言模型萌芽起,數理領域的應用一直是其所擅長的,Coding領域的AI新創提供協助軟體開發人員編寫、修復、測試和維護代碼的工具,具CB Insights報告,整體市場需求持續成長且規模超過20億美元,該領域新創不斷達到年經常收入(ARR)1億美元以上的里程碑,如Anysphere、Replit和Lovable,其中Anysphere於2025年6月ARR達到5億美元,從2024年10月的4,800萬美元以翻倍的幅度成長,估值從2024年7月4億美元飆升至2025年5月的99億美元,登上百家獨角獸榜單,另一間百家獨角獸榜單的新星則是估值在18個月內翻倍達到30億美元的Coding獨角獸Replit,Coding Ai Agent的市場面向不僅是優化開發人員的作業環境,更使軟體開發變得親民。

資料來源Canva Image Generator。

前述章節提到人工智慧新創市場的併購熱潮屬於現在進行式,據報告,在百家獨角獸榜單中,光是NVIDIA就參與了24家的投資,其次是Google參與15家、Microsoft參與7家以及Amazon參與3家,整體而言,超過三分之一的AI獨角獸有科技巨頭參與促成誕生,不難看出這些巨頭們對於AI領域的信心,以下藉由CB Insights的報告一窺2025年所誕生的AI獨角獸:

健康領域

- Abridge—將語音辨識和人工智慧內容摘要引入醫學領域,2025年6月獲投3億美元,估值達53億美元

- Assured—由人工智慧驅動的保險索賠自動化平臺,在2025年3月的A輪募資後估值達10億美元

- Hippocratic AI—打造專為醫療應用而生的LLM,允許AI Agent接手慢性病管理、術後追蹤和心理健康篩檢等非診斷性醫療工作,2025年1月獲投1.41億美元,估值達16.4億美元

- Insilico—利用專有的 Pharma.AI 平臺和自動化實驗室加速藥物研發,為纖維化、腫瘤學、免疫學、疼痛、肥胖症和代謝紊亂等尚未滿足的疾病需求提供創新藥物解決方案,2025年6月獲投1.23億美元,估值達10億美元

- NEKO—專門瞄準有皮膚、心臟相關疾病的病患,推出非侵入式全身健康檢查,運用AI技術提早偵測疾病,2025年1月獲投2.6億美元,估值超過15億美元

- OpenEvidence—專門為醫生開發一款人工智慧醫療搜尋引擎和生成式人工智慧聊天機器人,用於總結和簡化醫療資訊,2025年7月獲投2.1億美元,估值達35億美元

- Pathos—專做癌症新藥開發,從標靶發現、臨床設計到個人化治療預測,開發PathOS Platform「腫瘤AI基礎模型」,2025年3月獲投3.65億美元,估值達16億美元

- Truveta—致力於利用數據拯救生命的創新醫療系統,透過每日更新的Truveta Studio,研究人員可以快速瞭解幾乎任何醫療狀況、藥物或設備,並深入瞭解特定的患者群體,2025年1月獲投3.2億美元,估值超過10億美元

資料來源 FINDIT團隊整理。

企業解決方案、資安領域

- Clay—專注於銷售自動化和網頁資料擷取的平臺,創建第一個AI原生職業GTM工程師,2025年8月獲投1億美元,估值達31億美元

- Coralogix—提供AI驅動工具幫助DevOps和工程團隊即時洞察,其技能專注於檢測異常、提高系統可靠性和加速環境根本原因分析,2025年6月獲投1.15億美元,估值達11億美元

- Cyberhaven—開發可用於監測資訊洩漏的AI工具,防止使用者不小心將企業機敏資料外流,2025年4月獲投1美元,估值達10億美元

- Dream—使用專有AI模型重塑網路安全,預測威脅並主動消除,2025年2月獲投2億美元,估值達11億美元

- Linear—為產品和工程團隊提供問題追蹤和專案管理平臺,並利用 AI 輔助完成例行性手動任務,簡化產品開發工作流程,2025年6月獲投8,200萬美元,估值達12.5億美元

- Parloa—提供AI Agent管理平臺,旨在幫助企業實現客戶服務營運的自動化和最佳化,2025年5月獲投1.2億美元,估值達10億美元

- Redpanda Data—提供完整的資料流平台,並推出Agentic AI服務專為滿足企業需求而構建,旨在支援需要對私有資料進行全面可追溯性和可解釋性的多智慧應用,2025年5月獲投1億美元,估值達10億美元

- Statsig—提供加速以及優化開發AI產品的服務,專注於A/B測試、功能旗標和數據驅動決策,2025年5月獲投1億美元,估值達10億美元

- Supabase—開源的後端即服務平臺,為開發人員提供資料庫、身份驗證和儲存解決方案,2025年4月獲投2億美元,估值達20億美元

- Tailscale—其解決方案使設備能夠透過點對點網狀網路直接連接,從而降低延遲並消除對傳統VPN配置的需求,成為人工智慧公司首選的虛擬專用網路技術提供商,2025年4月獲投約1.6億美元,估值達14.5億美元

- Tines—打造人工智慧驅動的工作流程自動化平臺,另有聊天機器人Workspaces,允許用戶使用自然語言提示手動指定平台應執行的任務,2025年2月獲投1.25億美元,估值達11.25億美元

- Zama—專門為區塊鏈和人工智慧領域提供全同態加密解決方案的密碼公司,2025年6月獲投約5,700萬美元,估值達10億美元

機器人、無人機領域

- Gecko—結合AI與機器人,利用機器人、感測器和數據驅動平臺監控企業資產健康狀態並做出決策,應用範圍包括國防、能源和製造業,2025年6月獲投1.25億美元,估值達12.5億美元

- Quantum Systems—歐洲領先的無人機智慧解決方案供應商,商業應用包括採礦、農業和基礎設施領域,2025年5月獲投約1.8億美元,估值達10億美元

- The Bot Company—鎖定於家用機器人市場,產品仍在研發中就於2025年3月獲投1.5億美元,估值達20億美元

- Thinking Machines Lab—計畫建立能夠與人類協同作業的多模態AI系統,2025年6月獲投20億美元,估值達100億美元

- Unitree Robotics—開發和製造用於消費者、工業和研究應用的先進四足機器人和人形機器人,2025年6月獲投約9,850萬美元,估值達16億美元

- Zhiyuan Robot—致力於開發用於工業、商業和教育應用的通用人形機器人和具身人工智慧系統,於2025年5月獲投後估值達到14億美元

行銷、時尚領域

- Hightouch—擁有一個多通路程式化廣告平臺,利用人工智慧和自動化技術輔助數位行銷的工作,2025年2月獲投8,000萬美元,估值達12億美元

- Seekr—以逼真的試穿產品和99%精準的尺寸技術革新購物體驗,並引入AI造型師、虛擬衣櫥等功能,2025年5月估值達12億美元

自駕車領域

- Netradyne—利用生成式AI技術收集行車及駕駛狀態數據,當駕駛處於分心或危險駕駛狀態時還會發送提醒通知,2025年1月獲投9,000萬美元,估值達13.5億美元

軍工領域

- Onebrief—開發用於軍事規劃和決策的人工智慧軟體,將軍事協作從分散的手動流程轉變為整合的智慧工作空間,2025年6月獲投2,000萬美元,估值達11億美元

只有大腦還不夠,透過靈活的硬體設備,真正賦予天才們生命

AI產業的新創百百種,距離大爆發至今,光是大型語言模型的突破已經滿足不了投資人和企業的胃口,據CB Insights「The humanoid robots market map」,2024年人形機器人領域累積了12億美元的募資金額,且預計2025年將達到23億美元,如果說AI是大腦般的存在,那麼人型機器人就是它們生活在你我之間的具象化工具,2025年將會是人型機器人的元年。

機器人在製造和倉儲場域的應用已經相當普遍,現在應用場景逐漸擴展到醫療、零售和旅館業,表示在需要類似人類靈活度的專業與服務行業中,人型機器人的潛力無窮。整體而言,機器人應用在製造場域的占比仍較高,結構化的環境和可預測的任務對於機器人的部署有相對優勢,此外,該市場的成熟度也相對其他可能應用場景來得高,自2024年1月以來,工業用人型機器人新創在74筆交易中獲得19億美元的投資,屬於所有產業應用中最高。

其中2024年以後的合作案例包括:

- Figure AI與汽車大廠BMW合作:2024年1月兩方宣布合作,BMW將Figure AI的通用機器人部署在自家汽車製造產線中,除此之外,兩方也共同探索AI、機器人控制和整合等技術主題;2025年Figure AI發布的Figure02影片中展示其於BMW車廠的測試過程,能夠握汽車零件以及自動修正錯誤。

- Apptronik與汽車大廠Mercedes-Benz、電子設備龍頭Jabil合作:2024年3月Apptronik宣布自家Apollo人型機器人於Benz的部署,此次合作也是Benz首次應用人型機器人,為深化機器人技術應用,Benz也對Apptronik注入百萬歐元以上的投資;2025年3月Apptronik與電子設備行業龍頭Jabil進行戰略合作,將其機器人部署於生產線上,處理包括檢查、分類和組裝等簡單重複性任務。

- Sanctuary AI與汽車零件供應商 Magna合作:2024年4月Sanctuary AI與Magna建立策略合作夥伴關係,此前 Magna一直是Sanctuary AI的重要投資人,利用Magna的汽車產品組合、工程和製造能力,對機器人的成本和可擴展性進行評估,促進機器人的規模化發展。

- UBTech與電子零件、半導體製造商富士康合作:2025年1月富士康攜手UBTech讓人型機器人進入iPhone生產線,首批部署的Walker S1機器人不僅具備高度靈活性,能完成品質檢測與組件裝配等複雜任務,其象徵人形機器人技術從實驗室走向規模化應用,也為製造業的自動化與數位化轉型指引了新方向。

- Agility Robotics和Reflex Robotics與物流供應商GXO合作:2024年6月Agility Robotics將在GXO部署其雙足移動操作機器人Digit,在工廠,Agility的解決方案與現有的自動化系統整合,包括自主移動機器人,2023年試點的基礎上,Digit機器人正在協助執行重複性任務,例如從協作機器人移動貨箱並將其放置到傳送帶上;繼Agility,GXO再和Reflex Robotics簽屬機器人即服務(RaaS)協議,Reflex的多功能人形機器人能夠在各種重複性任務之間無縫切換,進行其他自動化設備之間的貨箱轉移到產品揀選。

雖然人型機器人應用在製造業場域的方向明確,也較有潛力,但是也有不少新創將眼光放在家庭場域,雖然領域累積募資占比排名第二,但因為非結構化的作業環境加上家務複雜程度遠高於工廠的重複性作業,其產業應用成熟度較低,若應用於工廠環境的機器人將在3至5年間商業規模化,那麼家庭用的也許得花上10年;然而,即便如此仍有機器人新創在此前達到獨角獸地位,說明其未來廣泛應用的前景大好。

人型機器人市場主要區分為八大類:

- 工業用人型機器人:該領域新創主要專注於開發和部屬為工業應用而設計的機器人,具備雙足行走能力、類人四肢和感測器,使其能夠在作業環境中導航並執行任務,主要增強製造、物流、倉儲等工作場域。

- 家用輔助人型機器人:該領域新創主要開發涉及執行家務的雙足機器人,具備AI、自然語言處理和靈活度等能力,使其能夠與人類互動並完成家庭環境下的任務,主要服務住宅消費者,輔助清潔和家庭護理等。

- 實驗室研發用人型機器人:該領域新創研發專為實驗室環境設計的機器人系統,具備標本處理、數據收集、實驗監控和儀器操作等能力,且更能保持一致性,減少作業中的錯誤。

- 醫療用人型機器人:該領域機器人透過在醫院、復健中心或養老院執行病患互動、物理治療、監護和後勤支援等,主要用於協助醫療人員,打造安全的機器人並解決人員短缺的需求。

- 客服用人型機器人:該領域新創開發能夠適用於各種服務場域的人型機器人,以自然語言處理來學習溝通、協助查詢、執行交易並引導用戶,廣泛應用於零售、飯店、娛樂、醫療保健和銀行等行業,透過蒐集數據再優化,滿足日益漸增長的自動化需求,創造良好的客戶互動體驗,但同時面對成本、整合和隱私問題的挑戰。

- 教育用人型機器人:該領域機器人主要專注於透過互動提升學習能力,培養學生思考和解決問題的能力,尤其是用在對語言學習有特殊需求的學生。

- 陪伴用人型機器人:該領域新創所研發的機器人涵蓋消費者端和專業應用端,透過社交和情感互動提供陪伴以及協助日常活動,如老年人、有特殊需求的個人以及尋求社交聯繫的人群,其專注於個人化、自適應學習和表情逼真性,增進人機關係。

- 機器人模型研發:該領域新創專注於創建大規模預訓練AI模型,專門用於增強人型機器人的認知和互動能力,此市場包括機器人AI開發者也包括通用AI開發者。

結論

人工智慧所帶起來風波有人受惠就有人受傷,無論如何,這股趨勢在近幾年只會以更快的速度侵入我們的日常生活。

生成式人工智慧技術的突破讓沉寂多時的人形機器人再度成為科技焦點,結合無形的人工智慧,將有無窮的潛力去執行過去只能由人類完成且不討喜的工作:重複、乏味、危險和困難的工作,但是,充分發揮人工智慧能力的硬體不再侷限於人型機器人,如工廠的機器手臂和家中的掃地機器人,無論外型怎麼發展,能實際擄獲消費端的仍是機器人本身的能力和穩定性;隨著結合視覺、語言和動作的人工智慧突破,機器人將具備環境感知、認知推理和自主學習的能力,在配備強大AI大腦的情況下,機器人將能夠勝任任何複雜工作,展望今年剩下的時間,硬體和軟體將會在AI浪潮下並肩突破極限。

參考資料

- State of AI Q2’25 Report, https://www.cbinsights.com/research/report/ai-trends-q2-2025/

- Coding AI agents are taking off — here are the companies gaining market share, https://www.cbinsights.com/research/report/coding-ai-market-share-2025/

- All 100 AI unicorns since ChatGPT launched, https://www.cbinsights.com/research/report/ai-unicorns-scouting-reports/

- The humanoid robots market map - CB Insights Research, https://www.cbinsights.com/research/humanoid-robots-market-map/