【新興領域/2025.04焦點】美國課徵對等關稅震撼全球 全球產業供應鏈面臨解構與重組

美國川普總統2025年上任以來,為有效減少貿易逆差、加速產品回流美國製造及解決財政赤字,陸續對於中國、墨西哥、加拿大等國啟動新一波關稅戰,並針對鋼鋁、汽車及其零組件等產業加徵關稅,未來並計畫進一步擴大課徵範圍至半導體、藥品等產品,引發各界高度關注。2025年4月2日美國川普總統正式簽署行政命令,對所有進入美國的商品課徵普遍性的基準關稅,並對於約60國徵收高額的對等關稅(Reciprocal Tariffs),導致全球均陷入全面關稅戰的漩渦當中,各國股市紛紛出現大幅度的崩跌,經濟發展、金融市場、供應鏈運作將面臨嚴重衝擊,引發未來全球可能面臨經濟衰退、甚至出現經濟大蕭條等恐慌情緒。相較於川普上一任啟動的關稅戰主要劍指中國,此次的關稅風暴影響的層面明顯擴大,本文將就川普上任後啟動的新一波關稅戰影響的範圍以及可能的因應之道進行剖析。

美國川普總統2025年上任以來,為有效減少貿易逆差、加速產品回流美國製造及解決財政赤字,陸續對於中國、墨西哥、加拿大等國啟動新一波關稅戰,並針對鋼鋁、汽車及其零組件等產業加徵關稅,未來並計畫進一步擴大課徵範圍至半導體、藥品等產品,引發各界高度關注。2025年4月2日美國川普總統正式簽署行政命令,對所有進入美國的商品課徵普遍性的基準關稅,並對於約60國徵收高額的對等關稅(Reciprocal Tariffs),導致全球均陷入全面關稅戰的漩渦當中,各國股市紛紛出現大幅度的崩跌,經濟發展、金融市場、供應鏈運作將面臨嚴重衝擊,引發未來全球可能面臨經濟衰退、甚至出現經濟大蕭條等恐慌情緒。相較於川普上一任啟動的關稅戰主要劍指中國,此次的關稅風暴影響的層面明顯擴大,本文將就川普上任後啟動的新一波關稅戰影響的範圍以及可能的因應之道進行剖析。

關稅戰2.0-由中國、加拿大、墨西哥拉開序幕

美國川普總統於競選期間聚焦減稅、移民、關稅、綠能、公平貿易等相關政策議題,為達成競選承諾,川普總統2025年1月20日上任後,2月3日率先以類鴉片藥物芬太尼流入、非法移民、邊境危機及貿易不對等為由,針對加拿大、墨西哥全面課徵25%關稅,其中加拿大能源產品及鉀肥則課徵10%關稅,3月4日正式生效,符合美墨加協定(USMCA)的商品則延至4月2日開始課徵關稅。而加拿大則於3月6日提出首波反制措施,針對300億加幣(約211億美元)的美國商品加徵25%關稅。

對於中國而言,美國除2月3日全面加徵關稅10%之外,3月3日再進一步加徵10%,其中2018年美中貿易戰未提升關稅的筆記型電腦、智慧手機等消費性電子產品亦納入此次加徵關稅的範圍,影響範圍進一步擴大。除此之外,川普總統進一步宣布對於委內瑞拉開徵次級關稅(secondary tariff),針對任何對委內瑞拉購買石油、天然氣者,在現有的關稅基礎上,額外加徵25%關稅,由於委內瑞拉石油最大的買主就是中國,故此舉亦被視為進一步對中國施加壓力。面對美國加徵關稅,中國亦祭出相對應的反制措施,針對美國能源產品(原油、天然氣)、農業機械、汽車加徵10%~15%的關稅,並對於鎢、碲、鉍、鉬、銦五大類關鍵礦物實施出口管制,且針對美企Google展開反壟斷調查,並將PVH集團等美企列入不可靠實體清單。

針對特定產業課徵關稅,首波瞄準鋼、鋁相關產品

除針對中國、墨西哥、加拿大全面課徵關稅後,美國宣布針對特定產業課徵關稅,首波瞄準鋼、鋁相關製品,自3月12日起取消所有國家的鋼鋁進口關稅豁免、配額,針對所有國家進口鋼鐵課徵25%關稅,鋁關稅則由10%提升至25%,課徵關稅範圍擴大至更多下游衍生商品(美國商務部將在90天內提供進一步指引),由於中國、加拿大、墨西哥為美國鋼鋁主要的進口國,因而成為此波針對鋼鋁課徵關稅的主要受害者。另一方面,美國亦對於進口原始銅、銅提煉物、銅管及其他銅衍生產品展開國安調查,並評估加徵關稅的可能性,並計畫未來進一步針對木材、藥品及半導體等產品課徵關稅。

全面調升汽車及零組件進口關稅,重創歐、日、韓車廠

美國川普總統上任後,祭出一連串的關稅措施,均希望藉此加速製造業回流美國製造,以達成讓美國再次偉大(Make America Great Again;MAGA)的目標,美國是全球汽車最大的銷售市場,亦是全球最大的汽車進口國。2019年美國商務部就已完成進口汽車及零組件232條款的調查報告,認定其對於國家安全造成威脅。為加速汽車回流美國製造,2025年2月14日美國川普總統宣布對進口汽車徵收25%關稅,4月3日正式生效,汽車零組件亦徵收25%關稅,將於5月3日前生效,若具備美國當地生產製造、滿足美國成分認證要求、符合美墨加貿易協定(USMCA)原產地規則的零組件價值部分,可豁免關稅。

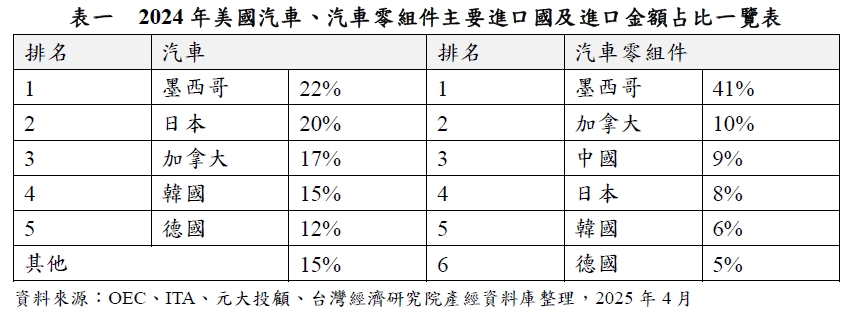

就美國汽車及汽車零組件市場而言,依據進口金額計算,美國汽車前五大進口國為墨西哥、日本、加拿大、韓國、德國;汽車零組件主要進口國則為墨西哥、加拿大、中國、日本、南韓及德國(詳見表一)。若依據進口量而言,日系車廠約占33%、韓系約占17%,美國前五大進口車廠分別為Chevrolet、Toyota、Hyundai、Kia、Nissan,其中僅Chevrolet美國產能比重達22%,其他日、韓車廠美國產能比重則僅10%~11%,當地產能難以有效支應美國市場需求,日、韓車廠首當其衝。

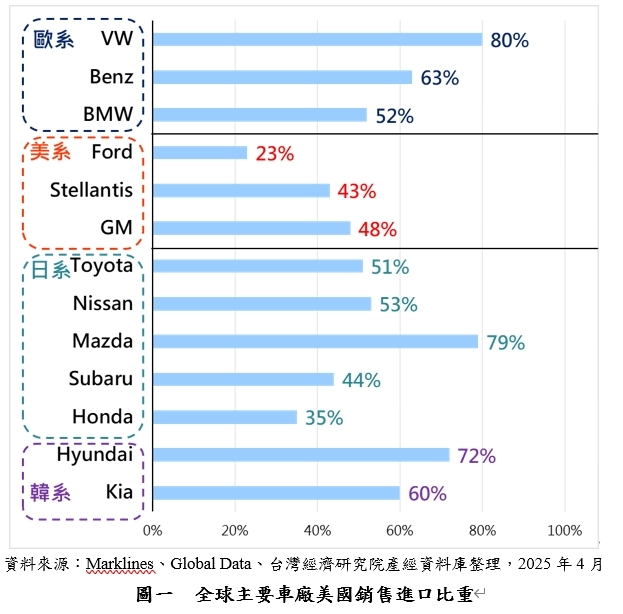

除此之外,進一步觀察全球主要車廠於美國市場銷售的汽車來自進口的比例,可以發現多數車廠進口比重均達五成以上(詳見圖一),福斯(VW)、馬自達(Mazda)、現代(Hyundai)比重更高達七成以上,其中顯見此次針對汽車、汽車零組件課徵高額關稅,全球主流車廠幾乎無一倖免,僅福特、特斯拉因相對具備美國製造優勢,受創程度相對較為緩和。對於國際主要車廠而言,零組件廠商從設計初期即參與、歷經數年測試及驗證才納入供應鏈,短期內難以因應關稅成本增加而更換供應商。面對關稅成本將明顯增加,美國產能未能即時支應當地市場需求以及原廠(OE)零組件成本亦將反映關稅提高,新車價格估計將增加0.4萬~1.2萬美元,恐將大幅衝擊美國消費者購車意願。相較之下,購置新車成本明顯提高,將進一步拉大與二手車之間的差距,預計將使得售後(AM)汽車零組件相對受惠。

美國全面課徵對等關稅震撼全球,亞洲供應鏈首當其衝

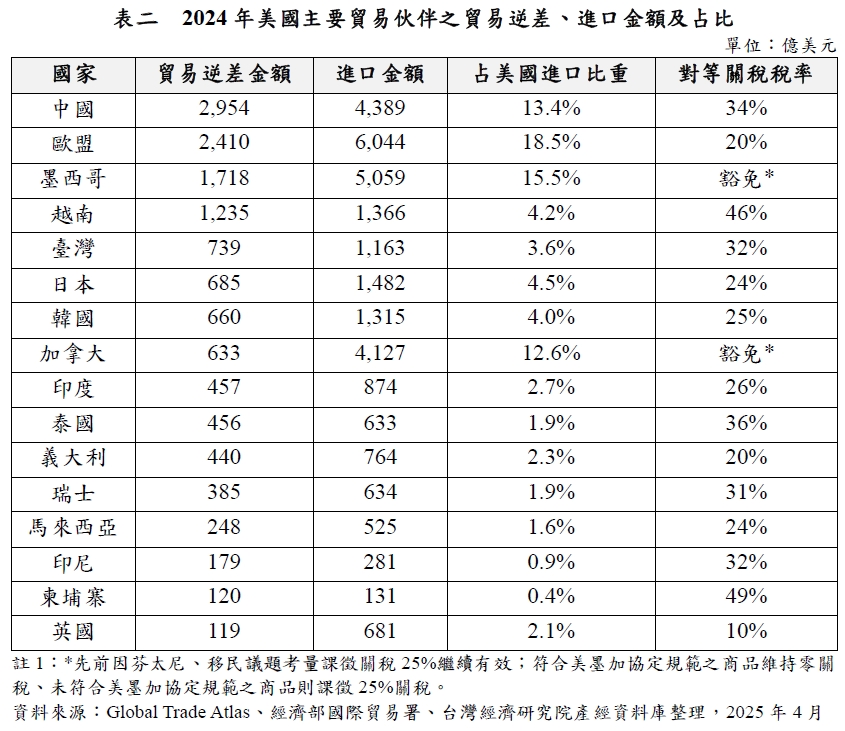

為解決美國與其他國家之間長期存在的貿易不平衡問題,減少美國貿易逆差,並加強經濟與國家安全,美國川普總統2025年2月13日簽署「公平互惠計畫(Fair and Reciprocal Plan)」備忘錄,要求針對向美國徵收高關稅或設立貿易壁壘的經濟體實施對等關稅措施,調查範圍除關稅外,包括不公平補貼、法規、增值稅、匯率、智財保護等非關稅壁壘亦在調查評估範圍。2025年4月2日美國川普總統援引1977年《國際緊急經濟權力法》(IEEPA)權力,宣布持續的貿易赤字已構成國家緊急狀態,簽署行政命令,宣布美國將對所有進口商品課徵10%基準關稅,將於4月5日生效。此外,針對美國存在較大貿易逆差的國家,課徵更高的對等關稅,預計於4月9日開始實施,其中中國、歐盟、越南、臺灣對等關稅稅率分別達34%、20%、46%、32%,日本、韓國稅率則為24%、25%。印度、泰國、馬來西亞、印尼、柬埔寨稅率則分別為26%、36%、24%、32%、49%等(詳見表二)。而墨西哥、加拿大則未在此波對等關稅的名單中,沿用過去的稅率25%。至於受232條款衝擊的鋼鋁、汽車、汽車零組件以及銅、藥品、半導體、木材製品、金、銀及部分礦物則不受此次對等關稅的影響。此舉引發各國高度關注,紛紛尋求與美國進行貿易談判。為此,美國川普總統宣布暫緩課徵對等關稅90天,期間只徵收10%的對等關稅,為後續的談判留下伏筆。

對照2018年的美中貿易戰,此次美國全面課徵對等關稅,課徵稅率及涉及國家範圍明顯擴大,對於中國而言,2018年之前,美國對中國出口商品徵收的關稅稅率約3%,川普第一任期額外加徵平均關稅稅率為8%,加上2025年以來加徵20%關稅及34%對等關稅,引發美中互相叫陣,4月9日中國宣布將針對美國商品課徵84%關稅後,美國立即反制,4月10日宣布即日起針對中國出口至美國的商品加徵對等 關稅幅度提升至125 %,2025年以來加徵的整體關稅稅率將達145%。此外,美國5月2日起取消來自中國和香港的商品提供800美元以下的小包裹免稅政策,加徵90%關稅,將使得整體關稅稅率進一步拉高。

除此之外,有鑑於2018年起美中貿易戰、科技戰持續延燒,加上新冠肺炎疫情肆虐,為提升營運韌性,加速全球供應鏈重組,各國廠商逐步淡出中國,加速前進越南、泰國、馬來西亞、印尼等東南亞國家及印度等地設立生產據點,台商亦陸續回台投資或前進東南亞投資,使得東南亞、臺灣、印度等亞洲國家繼中國之後成為此次美國課徵高額對等關稅的對象,以有效防堵中國產品透過洗產地的方式進入美國市場。

美國課徵對等關稅,對我國電子與傳產廠商造成全面性的衝擊

對於我國而言,2024年出口至美國的金額達1,113.6億美元,年增率達46%,出口至美國的主要產品以電腦、伺服器、網通設備等資通訊產品以及相關零組件為主,資通訊產品及相關零組件對美出口比重高達六成以上,若以單一產品類別而言,電腦及附屬單元(電腦、伺服器、硬碟、顯示卡、鍵盤等周邊產品)出口至美國市場金額高達514.9億美元,比重高達46.2%(詳見表三),其中2023年、2024年我國伺服器出口至美國市場年增率分別達111%、177%,成為推升我國出口表現的重要動能。有鑑於過去在WTO架構下,多數的電子產品及零組件因資訊科技協定(ITA)享有免稅的待遇,使得臺灣對美國出口商品約75%享有零關稅,此次美國針對臺灣課徵32%的對等關稅,將對於電腦及周邊設備、伺服器、網通設備造成直接衝擊。

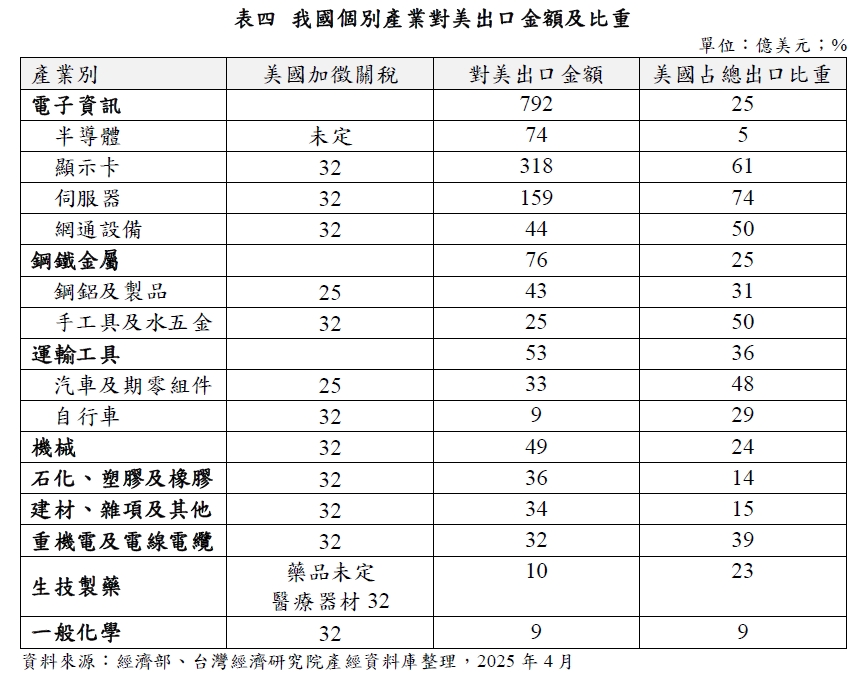

另一方面,就各細項產業輸美金額及美國占其出口比重而言(詳見表四),在電子資訊產業方面,2024年對美出口金額達792億美元,美國占其出口比重為25%,其中顯示卡、伺服器、網通設備等細項產業美國市場占其出口比重高達61%、74%、50%,高度依賴美國市場。除此之外,手工具及水五金、汽車及零組件、重機電及電線電纜等產業出口金額雖不若電子資訊龐大,但由於美國占其出口比重相對高,亦面臨關稅成本明顯提高的衝擊,其中汽車及其零組件雖屬於此次對等關稅豁免的對象,但仍面臨先前232條款課徵25%關稅的範圍中,面對關稅成本提高,車廠提高終端新車售價影響購車意願,售後服務(AM)市場相對受惠,台廠除積極自身產品能否符合美墨加協定的要求,有效降低稅率,並強化AM市場的拓展,減緩此次美國加徵關稅所帶來的影響程度。至於機械產業,2024年對美出口金額49億美元,其中半導體設備雖出口美國市場比重相對小,然而美國為我國工具機第二大市場,占比約15%,然而此次因臺灣被加徵對等關稅32%,相較日本、歐洲等競爭者相對高,因此在美國市場亦會面臨市占率流失或訂單下滑的壓力。

另一方面,對於台商而言,過去多以中國做為主要的生產據點,面對中國生產成本迅速提升,2018年起美中貿易戰、科技戰持續延燒,使得製鞋、成衣等傳產業者大舉淡出中國製造,轉而前進越南、印尼、柬埔寨等地設廠,而伺服器、網通設備業者及大型電子組裝廠商亦陸續回台投資或前進越南、泰國、馬來西亞、墨西哥、印度等地設置新產能,以滿足終端客戶多元產能布局的需求。在台商陸續淡出中國、轉進東南亞、印度等地之下,台商除面臨臺灣32%對等關稅的直接衝擊外,中國、越南、柬埔寨、印度、印尼等國家被加徵高額的對等關稅,亦對於我國電子與傳統產業造成明顯的衝擊。

就傳統產業而言,考量中國當地工資成本不斷墊高,以致勞力密集的成衣、製鞋等台廠早在2018年之前就已陸續由中國轉進越南、印尼、柬埔寨等地生產,2018年美中貿易戰開打後,更使得台廠加速淡出中國市場,陸續擴大東南亞產能規模,將中國產能比重降至10%以下,然而此次柬埔寨、印尼、越南均為課徵高額對等關稅的國家,品牌廠商短時間難以找到稅率相對低的替代區域進行生產,且台廠過往跟品牌客戶洽談的訂單均採取FOB報價,由品牌客戶吸收關稅成本,估計品牌客戶未來勢必調漲產品售價,恐將進一步衝擊終端消費意願,台廠獲利亦將面對一定程度的衝擊。

就電子產業而言,2018年以來,有鑑於美中貿易戰、科技戰以及美國推動乾淨網路等政策,包括伺服器、網通設備因中國出口至美國的關稅成本明顯增加,促使相關台商率先回台投資或前進越南、泰國、馬來西亞、墨西哥、菲律賓等地設立生產據點,降低中國產能比重,以滿足美國客戶的需求。就伺服器而言,台廠出貨全球市占率達八成以上,在AI伺服器的生產組裝代工部分,台廠的全球市占率更高達九成,近年來因應生成式AI風潮席捲全球,美國雲端服務大廠大舉投入AI資料中心的投資,帶動AI伺服器市場需求明顯放大,為滿足美系客戶需求,台廠加速投入產能擴充,除持續擴增臺灣產能規模外,亦陸續在墨西哥、馬來西亞、越南、泰國等地設立新廠,在此波對等關稅的風暴中,將面臨關稅成本明顯提高的挑戰,促使鴻海、廣達、緯創、緯穎、英業達等主力伺服組裝代工廠商陸續前進美國設廠或擴增產能,以鞏固美系客戶訂單。

除此之外,臺灣網通廠商客戶以歐美業者為主,近年來因應美國推動5G乾淨網路,逐步朝向去中化趨勢發展,加上寬頻基建升級的政策效應發酵,吸引台廠擴大布局北美市場,帶動美國市場營收占比漸趨走揚,包括智邦、啟碁、中磊、明泰等台廠來自美國營收占比更高達六成以上,高度仰賴美國客戶的訂單。台廠供應北美地區的產能多集中於臺灣、越南等地,此次美國針對臺灣、越南分別課徵32%、46%對等關稅,未來將面臨與品牌廠商、電信商共同分攤關稅成本,此舉將對於臺灣網通廠商的營運造成明顯衝擊。

另一方面,台廠作為蘋果、戴爾、惠普等美系品牌客戶的智慧手機、筆電等主力組裝代工夥伴,2018年智慧手機、筆電並未被納入美中貿易戰加徵關稅的範圍,然而面對品牌客戶產能分散的需求,包括鴻海、仁寶、廣達、英業達等廠商亦陸續啟動產能分散的布局,其中蘋果(Apple)、戴爾(Dell)筆電代工中國以外據點多以越南為主,惠普(HP)則以泰國為主,至於手機則逐步移往印度生產,然而考量手機、筆電零組件數量多,供應鏈移動難度相對高,加上新冠肺炎疫情干擾,產能移出中國的速度相對緩慢,現階段仍以中國產能供應為主,面對中國累計關稅稅率達125%、越南對等關稅46%,品牌客戶將調漲終端產品售價,關稅成本的大幅提高將由終端消費者、品牌客戶與電子組裝廠商及上游零組件廠商共同分攤。

中國+1戰略面臨考驗 全球供應鏈面臨解構與重組

面對川普關稅戰2.0,擴大關稅戰的對象與範圍,各國無一倖免,對於我國產業的影響主要來自四個面向,首先,由臺灣直接出口至美國的部分將首當其衝,面臨關稅成本的大幅提高;第二,產能高度集中於中國、東南亞等地的台商,此次亦難避免面臨課徵高額對等關稅的間接衝擊。第三,由臺灣出口至中國、東南亞、墨西哥等地的中間材製造業者,若下游客戶主要以出口美國市場為主,亦將面臨下游客戶要求共同分攤關稅成本的壓力。第四,此次關稅戰衝擊範圍涵蓋全球主要經濟體,其中美國可能面臨通膨考驗,影響當地消費終端需求,各國因關稅成本提高影響出口表現,進而衝擊當地消費意願,均將使得整體消費需求面臨下修,廠商將同步面臨成本提高、需求下修的雙重考驗。值得注意的是,各國除面臨關稅成本提高所帶來的直接、間接衝擊之外,更需留意中國出口美國面對超過100%的關稅成本,加上中國經濟成長力道進一步走緩、內需市場消費力道持續疲弱,迫使中國將過剩的產能轉而出口至美國以外的其他國家,將導致其他國家面臨中國業者新一波低價傾銷的風險。

2018年美中貿易戰、科技戰開打以來,因應關稅成本增加、美中科技脫鉤、地緣政治衝突、新冠肺炎疫情干擾供應鏈運作等因素,我國廠商陸續啟動「中國+1」逐步降低中國產能比重,轉而回台投資擴產或前進越南、泰國、馬來西亞、印尼、墨西哥等地設立產線,除避免關稅成本大幅增加外,亦透過多元生產基地的建立,提高供應鏈韌性,降低營運風險。然而2025年川普總統上任後,啟動一連串的關稅措施,除針對特定產業依232條款加徵關稅外,為全面防堵廠商透過洗產地損害美國利益,美國全面開徵對等關稅,課徵對象不再僅限於中國,導致過去幾年「中國+1」的戰略面臨嚴峻的考驗,全球供應鏈面臨解構與重組,短期內待各國與美國完成對等關稅談判之後,確定各國實際面臨課徵的稅率水準,台商除盡可能調整產能比重至關稅稅率相對低的國家之外,更應全面檢視零組件供應體系及成本結構,若能有效滿足美墨加協定(USMCA)或美國對等關稅公告的附件內容對於「美國成分(U.S. content)」20%以上的要求,降低實際課徵的稅率水準,有助於減緩此次關稅戰所帶來的衝擊程度。

進入川普關稅戰2.0時代,面對高額的關稅成本,中長期而言,台商除透過多元產能據點進行調整外,更須投入終端市場的多元布局,強化歐洲、東協、拉丁美洲等其他市場的布局,進一步降低高度仰賴單一市場的比重,提升自身對應地緣政治、各國貿易壁壘所造成的應變能力。除此之外,近年來面對中國以低價傾銷全世界,加上美國加徵對等關稅,在大幅提高關稅成本的態勢下,高度強調成本優勢的時代已過去,未來台商必須揚棄以往依賴政府補貼、匯率貶值促進出口的思維,透過強化自身的創新以及藉由AI應用的導入,加速數位轉型,打造智慧工廠,提升營運效率,打造自身的不可替代性,才能憑藉獨特的競爭優勢,在這個瘋狂的全球貿易戰爭中得以勝出。