【2023年臺灣早期投資趨勢年報-金融科技篇】寒冬依舊冷冽,期待愈冷愈開花

結合科技與金融服務的金融科技發展,是當前全球最重要的一股趨勢,也是早期投資市場最熱門領域之一。只是,近年來受到大環境資金緊縮影響,全球金融科技獲投表現,普遍不盡理想。受此拖累,臺灣當然也無法自絕於外。而衝擊究竟有多大?影響範圍又是如何?想要一窺究竟,恐怕還是得先了解當前臺灣金融科技的獲投趨勢與態樣,才有辦法解除疑惑。有鑑於此,本文將就臺灣金融科技近年來(尤其是近一年來)的獲投趨勢,包括獲投件數與金額、公司成立時間、投資輪次與階段、重點新創與投資人等,進行深入剖析,藉此讓讀者可以更清楚知道臺灣金融科技獲投樣貌,進而做出正確投資判斷。

一、寒風陣陣,全球金融科技獲投持續探底

面對通膨大火持續延燒,全球主要國家央行依舊維持緊縮步調,資本市場受此波及,同樣也難以擺脫陣陣寒風侵襲。資金不斷回流央行大水庫,不只造成市場流動性大為減少,也讓整體金融市場授信行為變得更為謹慎保守,同時也影響到早期資金市場的投資動能。特別是對資金成本更為敏感且更在乎報酬率的早期投資人來說,大環境投資動能萎縮所引發的寒蟬效應,勢必會更加衝擊過去熱門獲投領域。金融科技,恐怕就是其中一個很好的例子。

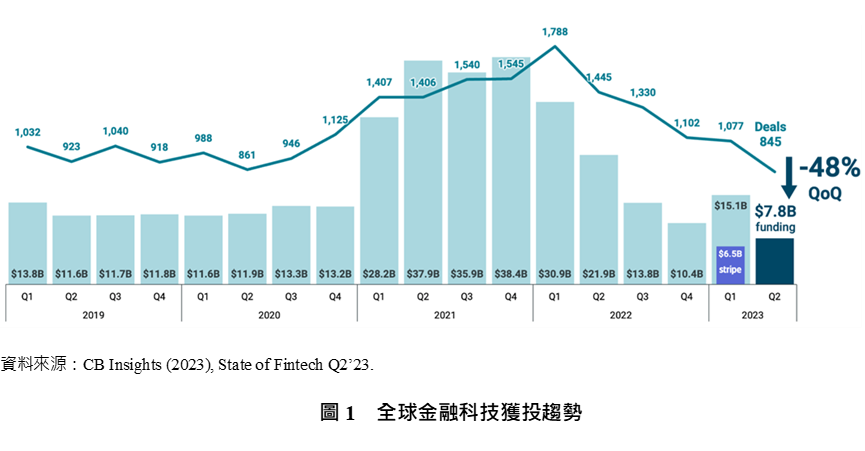

根據CB Insights公布的2023年第2季全球金融科技動向報告,確實可以清楚看出,金融科技領域的早期資金市場依舊頂著冷冽寒冬,整體募資金額持續下滑至78億美元,不僅較上一季大幅衰退48%,也創下自2017年以來的新低水準。而在交易件數方面,同樣也是連續5個季度下滑,季減22%來到845件,除低於2020年第2季受到疫情嚴重衝擊的861件外,也較整體募資件數16%的衰退幅度,來得嚴重(相關數據可參見圖1)。

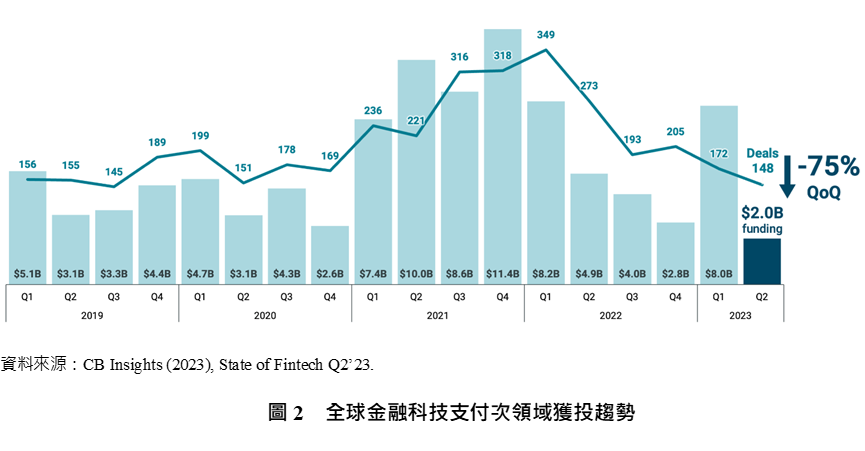

其中,在次領域部分,過去一向是募資主力的支付,2023年第2季交易件數持續下滑到148件,創下15季以來新低,而在整體募資金額方面,季衰退幅度則高達75%,僅剩20億美元,亦創下該領域6年來的募資新低紀錄,而這顯然與2023年第1季Stripe的65億美元這個離群值交易有關(相關數據可參見圖2)。原本市場認為,全球金融科技早期募資金額在歷經2022年第4季的近期低谷後(104億美元),2023年第1季151億美元、幅度高達45.2%的反彈力道,應可視為觸底回升的強烈訊號。不過,實際上,若撇除Stripe 65億美元的鉅額募資金額數字不看,第1季整體金融科技獲投金額將只剩86億美元,其實還是較前季大幅衰退。顯然地,不管是從交易金額或件數來看,金融科技早期資金市場的大退潮,似乎還在持續進行,下半年表現是否有機會起死回生,恐還在未定之天。

二、臺灣金融科技獲投還待努力

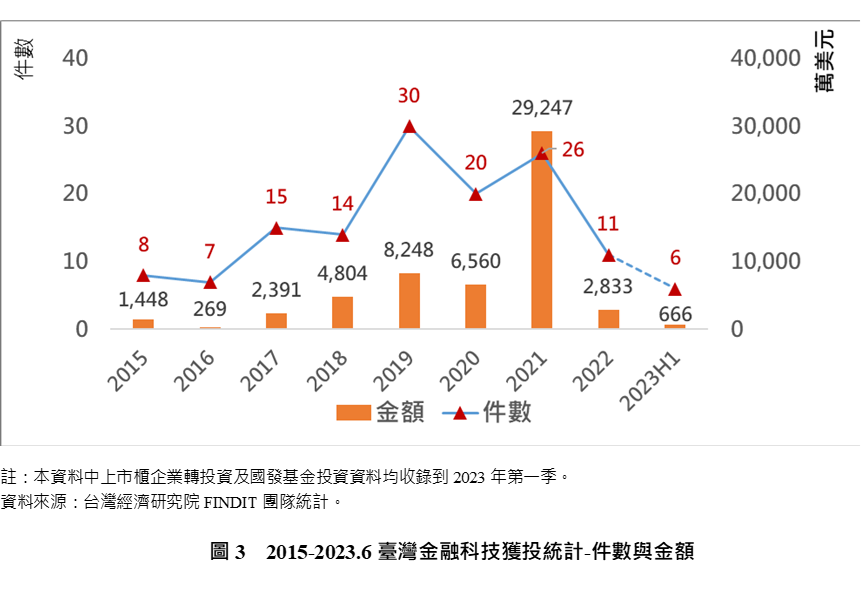

相較於全球金融科技急凍的獲投趨勢,原本熱度就相對不高的臺灣金融科技獲投,同樣也是處於相對低迷狀態。圖3列出近年臺灣金融科技獲投趨勢,從圖中可以清楚看到,臺灣金融科技獲投件數自2019年達到高峰30件後,即逐漸走低,2021年雖反彈至26件,然到2022年已下滑至僅剩11件,2023上半年甚至不到10件。而在獲投金額部分,走勢也與件數大同小異,撇除2021年網路家庭投資廿一世紀數位科技公司的鉅額交易事件不談(近2億美元),2021年雖有稍微回溫,但2022年同樣也萎縮至2,833萬元,2023上半年則續下滑至666萬元。顯示隨著大環境資金緊縮,臺灣金融科技早期投資也跟著冷卻。

而除了大環境問題外,過去我們也一再強調,國內主管機關看待金融科技發展這件事情,雖是普遍抱著支持與樂觀期待心態,但基於金融監管與市場穩定考量,本來作法就相對謹慎保守,加上近年來國際上一些金融科技亂象叢生,如中國大陸的P2P借貸平臺風暴或加密貨幣交易所FTX破產倒閉事件等,更讓主管機關在處理金融科技議題上變得更為小心翼翼。這大致可從兩個面向約略看出端倪。

一方面,為加速金融科技發展,臺灣參考國際作法,於2018年4月30日正式啟動「金融科技發展與創新實驗條例」,並受理國內金融科技業者申請相關監理沙盒案件。原本以為在監理沙盒環境下,可以兼顧發展與監管,讓國內金融科技快速起飛,不過統計至2023年6月底,金融監理沙盒實驗申請案總共只有9件出沙盒,真正落地的則剩4件,分別為國泰人壽的「以Open API建構以客戶為中心的旅平險投保場景」、好好投資的「弱中心化共同基金交易平台」、統振的「外籍勞工薪資匯款」、阿爾發證券投顧及永豐金證券合作的「落實普惠金融之機器人理財服務」,實驗創新家數實屬偏低。背後反映的不只國內金融科技創新力道不夠強勁,也隱含政策法規可能額外加諸了一些限制,才會形成這樣的現象。

另一方面,如果將近年來臺灣與全球金融科技獲投做一對比,不難發現,不管是在件數或金額部分,臺灣發展情況,明顯離全球還有一段距離。根據台灣經濟研究院FINDIT研究團隊所收錄的臺灣獲投資料,在2015至2023年6月這段期間,臺灣金融科技企業總獲投件數為137件,已揭露的投資金額為5.65億美元(如圖4),占所有臺灣新創總獲投件數與金額的比重,分別為4.7%及5.2%。不到一成的這兩個數字,相較於全球金融科技企業獲投,比重確實偏低。CB Insights統計指出,2022年全球金融科技企業總共獲投5,665件、籌得770億美元,占全球整體獲投件數(36,177件)及金額(4,151億美元)比重分別高達15.7%及18.5%,都將近是臺灣的4倍左右。此亦突顯,即便近年來臺灣政府、企業與金融機構積極投入金融科技領域發展,但從早期投資情況來看,臺灣金融科技恐怕還有很大的進步空間。

三、投資熱度雖不夠但整體還算年輕有活力

儘管相較於全球市場,臺灣金融科技投資熱度有待加強,不過就整體獲投情況來看,相關新創年輕有活力,或許也是一大優點。從圖5臺灣金融科技獲投企業成立年份來看,可以清楚發現,10年內成立的金融科技新創為獲投主流,其中又多集中在2014年至2019年,比重高達82%。只是,必須留意的是,這個趨勢自2020年以來開始急遽下滑,2022年及2023年甚至都出現掛蛋情形,背後含意,除代表金融科技新進者籌資難度提高外,是否與前面所提及臺灣整體金融科技投資熱度不夠有關,恐怕都需持續觀察。

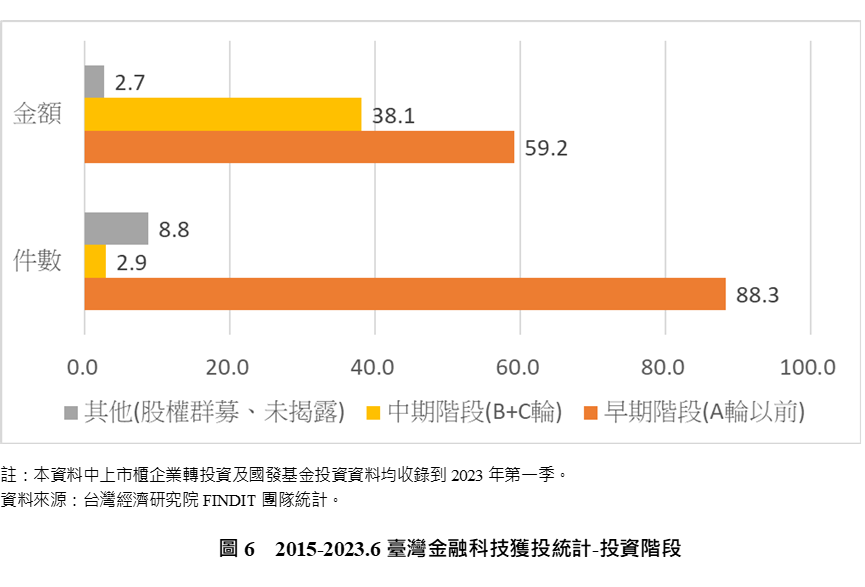

除此之外,從獲投階段來看,大致也可看到臺灣金融科技新創年輕活力的一面。圖6列出2015年至2023年6月臺灣金融科技獲投階段別的比重,可以發現獲投件數幾乎都集中於A輪以前的早期階段,比重高達88.3%;而在金額方面,也是如出一轍,A輪以前的早期階段獲投比重雖不若件數那麼高,但亦占了近六成(59.2%)。值得一提的是,獲投金額在B+C輪的中期階段比重38.1%,明顯高於件數的2.9%,顯示隨著新創企業步入成長茁壯期、進入到下一輪募資,資金需求也會跟著大幅拉高,金融科技領域,自然也不例外。

不過,儘管根據成立年分與獲投階段統計,約略可看出金融科技獲投仍集中於年輕企業,但老化問題隱然浮現,且未來籌資挑戰似乎愈來愈高,政策上恐怕得多著墨一點。畢竟,自2015年9月政府成立金融科技辦公室、宣示全面投入金融科技發展,到2018年4月啟動金融監理沙盒實驗,再到2020年8月提出金融科技發展路徑圖,甚至2023年8月進一步升級為金融科技發展路徑圖2.0,的確都可看到政府用心與政策資源的挹注與協助。不管是在制度調整、法規鬆綁、基礎建設提供及人才培育等方面,都是如此。在此一前提下,政府當然不樂見隨著金融科技新創年華老去,卻苦無後續接班者的局面,也不想看到早期投資市場持續處於低迷狀態,這可能都是未來主事者必須要費心留意的。

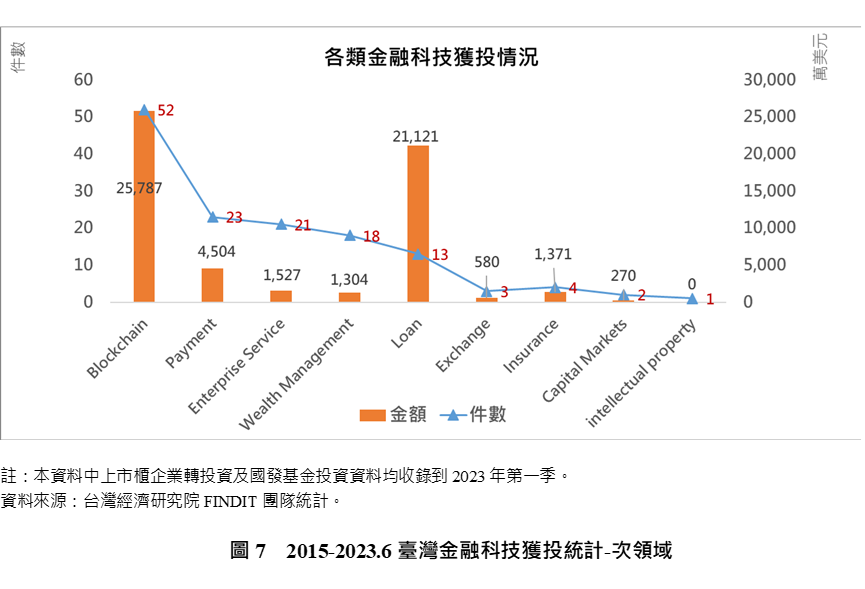

四、次領域依舊是區塊鏈獨領風騷

統計2015年至2023年6月臺灣金融科技次領域的獲投件數與金額(如圖7),基本上變化不大,無論是在件數及金額方面,區塊鏈都遙遙領先其他領域,持續作為國內金融科技獲投最熱門領域。其中,在件數方面,區塊鏈相較去年成長至52件,而位居第二的支付,則僅有23件,其餘在兩位數以上的分別為企業服務21件、財富管理18件以及借貸13件,剩下其他領域獲投件數分別都只有個位數,顯見在國內金融科技領域,區塊鏈仍最受市場投資人青睞。而在投資金額方面,區塊鏈同樣以2.58億美元居冠,不過在借貸部分,由於2021年廿一世紀數位科技公司的鉅額交易,大舉將借貸領域獲投金額拉高至2.11億美元,成為僅次於區塊鏈的次領域,對比這兩類,其餘次領域獲投金額都在5,000萬美元以下,顯示臺灣金融科技獲投似有過度集中現象,未來是否該引導更為多元化,恐怕是一個不容忽視的課題。

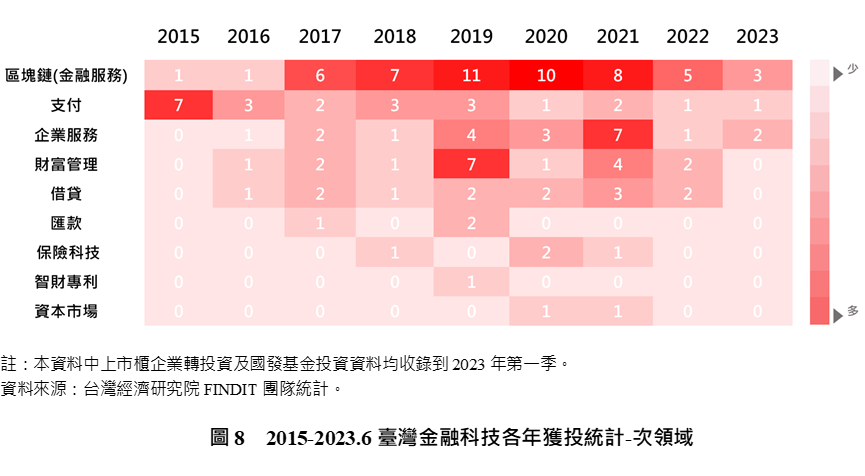

進一步來看次領域熱力圖表現(如圖8),近兩年最熱門的還是非區塊鏈莫屬,2022年及2023年上半年分別有5件及3件,只是隨著大環境資金緊縮,加上加密貨幣市場狀況頻仍,且區塊鏈在金融場景應用始終未有殺手級產品出現,均導致投資熱度明顯下滑,不若2017年至2021年這段期間那般火熱。而熱度排名相對較前的支付、企業服務及財富管理,近兩年獲投熱度也同樣降溫,低至僅有1-2件。若再從橫剖面角度切入,與全球獲投熱度進行比對,也不難發現,支付與保險科技、甚至近年來頗受矚目的監管科技與資安,即便熱度稍有冷卻,但仍是國際上獲投主流,而非多集中於區塊鏈。譬如,2023年7月KPMG發布的《2023年上半年金融科技脈動報告(Pulse of Fintech H1’23)》就指出,2023年上半年支付及保險科技領域獲投金額,雖不若過去亮眼,但仍有著162億美元及47億美元的良好表現,也分別位居全球一二,領先區塊鏈的44億美元。國際與臺灣獲投熱度的差異,背後雖不見得有特殊涵意,但或許也是觀察未來臺灣金融科技發展可以留意之處。

五、獲投企業輪廓愈來愈完整

整體來看,這兩年國內金融科技早期投資市場雖不熱絡,然隨著政府政策資源陸續推出與投入,加上人工智慧及區塊鏈技術應用於金融服務趨勢逐漸形成,都吸引著相關業者持續進場,也讓臺灣整體金融科技獲投企業輪廓愈來愈加完整。圖9為當前臺灣金融科技早期獲投企業輪廓(統計區間為2015年至2023年6月),從圖中可以看出,獲投企業雖仍以區塊鏈、支付、企業服務及財富管理等四大領域為主,但包括借貸、保險科技及資本市場等領域,也有企業受到投資人關愛,整體輪廓除逐漸擴大外,也益顯豐滿。就以支付領域為例,光是細部輪廓,就有包括行動支付、電子商務、支付解決方案、交易、匯款及分期付款等項目業者投入,並成功獲投。凡此種種,都足以證明,臺灣金融科技早期獲投企業輪廓不僅已初具雛形,還隨著新血持續湧入,樣態也更加多元且完整,未來發展著實令人期待。

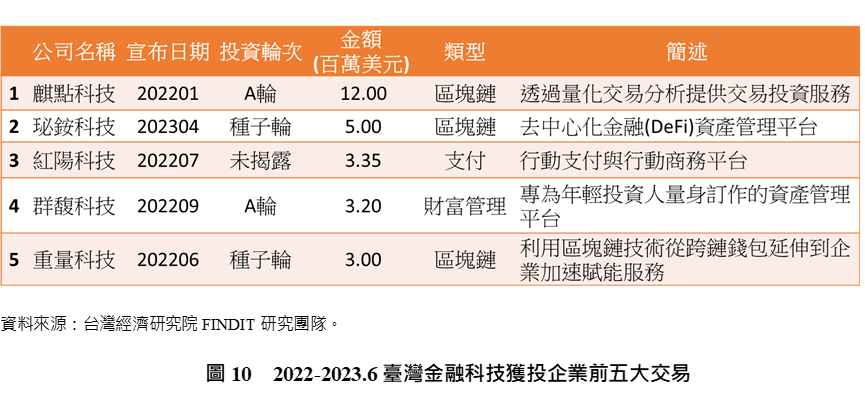

在愈來愈加完整的輪廓下,進一步來看2022年至2023年上半年的前五大交易事件,可以發現,獲投金額都在300萬美元以上,其中區塊鏈領域有3家,分別為麒點科技、珌銨科技及重量科技,其他兩家則為支付領域的紅陽科技與財富管理領域的群馥科技,相關獲投數據與說明可參見圖10。值得注意的是,同樣在這段期間獲投的交流資服,雖未揭露獲投金額,但從新聞報導中可知,其預計2023年底登錄興櫃,在成立短短三年多的時間,即準備朝公開市場募資邁進,足見公司之企圖心。另外,雖然不是在這段期間獲投,但國發會7月公布的新一波NEXT BIG(13家),也赫然見到專攻外籍移工小額匯兌服務的東聯互動,顯示臺灣金融科技新創擁有的潛力與未來性,已逐漸被大家看到,這或許都是推升未來臺灣金融科技發展的重要動力。

六、金融科技領域投資人輪廓雖無重大變化,但活躍投資人持續增加

觀察整體投資人輪廓,基本上與前一年度差異不大,主要還是分為三大類,分別是國內金融機構、國內投資人及國外投資人,組成成員則包括金融機構與其旗下的創投、公司與公司創投、一般創投及天使投資人組織等(如圖11)。其中,國內比較知名的投資人包括幾個主要銀行如中國信託金融集團、國泰創投、富邦創投、玉山創投及台新創投等,而在公司/公司創投方面,有精誠資訊、中華電信、振樺電子、類比科技、全家便利商店及富士康創投等,其他投資人則有國發基金、SparkLabs Taipei、之初創投、交大天使投資俱樂部、達盈管顧、識富天使會等。海外的部分,則有源鉑資本(Kyber Capital) 、500 Startups、Infinity Ventures Partners (IVP)、美商中經合創投及SBI Group等。

若再把投資人分成創投、公司/公司創投、國發基金及海外投資人四大類來看(如圖12),可以清楚發現,在2015年至2023年6月各類投資人參與臺灣金融科技投資交易件數及占比中,國內創投參與度一樣是最高,達71件,比重則從前一年度統計的50%微升至52%;位居第二的是公司/公司創投的62件,比重同樣亦從前一年度39%拉高至45%,顯見公司/公司創投近幾年在臺灣金融科技領域的投資,相當積極。另外,國發基金亦從前一年度20件成長至23件,比重則是從16%微增至17%。最後,在海外投資人部分,投資件數50件亦較前一年度增加,比重則是從前一年度28%提高至36%。

值得一提的是,相較於投資人輪廓愈來愈全面,活躍投資人(投資件數在3件以上)也持續增加,並為臺灣金融科技早期投資市場增添活水。其中,國發基金仍是最重要的單一個別投資人(投資件數23件),其餘投資案件在三件以上的活躍投資人,分別有創投的SparkLabs Taipei、識富天使會以及本年度新增的之初創投及達盈管顧;另公司/公司創投為全家便利商店與精誠資訊;金融機構則有台新集團、玉山集團、中國信託集團、中華開發集團;以及海外投資人的源鉑資本、Infinity Ventures Partners、500 Startups與美商中經合集團。整體而言,儘管臺灣金融科技早期投資市場熱度稍有冷卻,但投資人仍持續關注在手個案及未來潛在標的,並尋找下一輪投資機會。相信在愈來愈多活耀投資人引領下,臺灣金融科技早期投資市場將有望找回投資動能、加快擺脫資本寒冬。

七、結語

資本寒冬,依舊冷冽。過去一年,不僅全球早期投資市場急凍,金融科技領域獲投,也出現大幅衰退,連帶也拖累臺灣金融科技獲投表現。從2022年至2023年上半年,臺灣金融科技企業獲投持續下滑至僅剩17筆,獲投金額則只有3,499萬美元,回到2018年前的水準。這或許不是臺灣單方面問題,但就政策推動角度來看,政府能做的其實還有很多。不管是法規鬆綁、或制度調整、抑或基礎建設提供、甚至金融科技人才培育等,雖然都已明訂在政府推動金融科技發展路徑圖中,但重點可能還是如何具體落實,而非僅僅端出牛肉而已。

另一方面,想要看到金融科技發展在資本寒冬下,愈冷愈開花,光靠政府政策資源與投入,恐怕還不夠。市場那隻看不見的手,可能更為重要。接下來,如何在既有愈來愈完整的獲投企業與投資人輪廓下,充分發揮市場機制,讓金融科技企業與投資人更有機會看對眼,進而加速投資事件進行,恐怕是政府、企業與投資人三方都無法迴避的問題。畢竟,企業或新創有技術、投資人有資金、政策可以強化市場誘因,若能成功結合三方,相信一定能大幅提升臺灣金融科技實力,而這無疑也是各方最想看到的結果。

最後,值得注意的是,儘管金融科技獲投持續低迷,但2023年上半年以來讓投資人陷入瘋狂的生成式AI,卻讓人對接下來金融科技投資,多了許多想像空間。尤其是在財富管理、保險科技及企業服務等領域,如何將生成式AI結合相關應用,讓使用者能取得更有效率、更低成本的金融科技服務,恐怕都已是金融科技新創口袋中的重要選題,也是投資人未來高度關注的項目。這也不禁令人期待,隨著金融科技融入更多生成式AI、新創與投資人兩造加速對焦,來年包括臺灣在內的全球金融科技早期投資市場,可以激盪出更多投資火花,讓資本寒冬得以解凍,迎來春暖花開。

參考資料

1. CB Insights (2023), State of Fintech Q2’23, https://www.cbinsights.com/research/report/fintech-trends-q2-2023/

2. KPMG (2023), Pulse of Fintech H1’23, https://kpmg.com/tw/en/home/industries/financial-services/pulse-of-fintech.html

3. 金管會(2020),金融科技發展路徑圖,2020/8/27,https://www.fsc.gov.tw/ch/home.jsp?id=478&parentpath=0,7,478

4. 金管會(2023),金融科技發展路徑圖(2.0),2023/8/15,https://www.fsc.gov.tw/ch/home.jsp?id=478&parentpath=0,7,478

5. 郭幸宜(2023),「金融業想用生成式AI?先看6大核心原則 相關指引今年底出爐」,鉅亨網報導,2023/8/15,https://news.cnyes.com/news/id/5290837

6. 深潮(2023),「a16z萬字長文:金融服務如何利用「生成式 AI(Generative AI)」?」,動區動趨報導,2023/5/31,https://www.blocktempo.com/financial-services-will-embrace-generative-ai-faster-than-you-think/

7. 國發會(2023),「國發會力挺新創 新一波NEXT BIG成軍」,新聞稿,2023/7/19,https://www.ndc.gov.tw/nc_27_37156

8. 數位時代(2023),「新創國家隊,13家領頭羊出爐!2023 NEXT BIG 蔡英文:台灣要成為新創王國」,2023/8/21,https://www.bnext.com.tw/article/76086/startup-island-taiwan-next-big