【2023年臺灣早期投資趨勢年報-零售與電商篇】全通路持續驅動,永續為潛力元素

在全球創投市場陷入低潮的年代,各國升息放緩投資人部署在風險投資的資本;然而,CB Insights於2023年評選出全球100家最具潛力的零售科技新創企業,顯見亂世仍有新創能突破重圍。而這樣的獲投趨勢,我國的零售與電子商務是否也呈現相同的走勢,本研究盤點2015年至2023年6月臺灣零售與電商獲投資料,總覽歷年獲投趨勢、獲投企業成立年分布、階段別占比、次領域獲投熱力圖、活躍投資人來探究臺灣零售與電商的獲投趨勢。

一、前言

一、前言

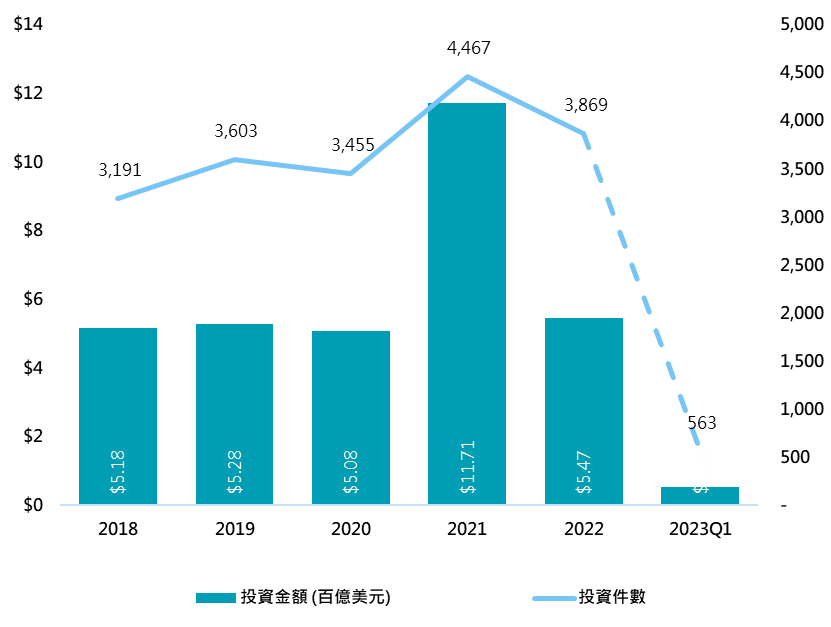

2022年全球創投市場陷入低潮,在各國以升息對抗通膨的措施下,投資人放緩部署在風險投資的資本,這也連帶影響全球零售科技獲投的走勢。如下圖所示,全球零售科技獲投在疫情後低利的環境,讓2021年迎來創紀錄的一年,唯2022年的緊縮性貨幣政策,因資本取得成本屬於相對較高的狀態下,投資人開始審慎選擇投資標的,獲投呈現走跌的狀態。數據顯示,2022年全球零售科技獲投件數為3,869年,較2021年的4,467件減少了53%;在獲投金額方面,2022年的總獲投金額為547萬美元,較2021年的1,171萬美元減少了13%,整體呈現走跌的趨勢。

對於展新的2023年,雖然數據僅統計到第一季,但若將此獲投狀況與全球創投數據相比,則零售與電商獲投狀態明顯比整體產業來得差(全球零售科技2023年第一季的獲投事件,較同期減少51.76%,獲投金額減少78.71%;若以全球創投的數據計算,則2023年第一季全球創投的獲投事件,較同期減少37%,獲投金額減少61.2%)。

參考資料:CB Insights(2023),本研究整理。

圖1 全球零售與電商獲投統計-件數與金額

然而,在環境不佳的年代,愈能突顯生存者的韌性。CB Insights(2022b)指出,透過數據分析與行銷來增加電子商務的效率、協助小型零售商實現數位營運、運用媒體網絡讓零售資產貨幣化等三個層面,讓零售科技新創有逆境突圍機會。因此,在亂世出英雄的年代,臺灣零售與電商獲投狀態為何,而那些次領域獲投有殺出重圍的潛力,本文將零售與電商的分類,從商城設置、行銷、消費者服務、採購到配送來觀察臺灣零售與電子商務領域獲投的狀態。

二、臺灣零售與電子商務獲投概況

(一)定義與資料來源說明

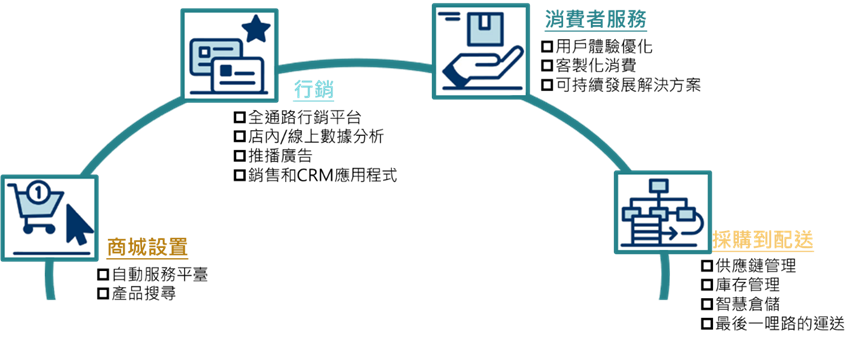

本研究將零售與電子商務領域分為(1)商城設置;(2)行銷;(3)消費者服務;(4)採購到配送等四個次領域,「商城設置」係一個生態系統,允許零售商以自動服務的方式完成線上商城建立、實體店數位化、銷售、支付和完成訂單等作業;在「行銷」方面,鑑於消費者已由不同管道(如社群媒體、電子郵件、網站瀏覽等)參與零售商的線上活動,因此,如何透過多元的模式接觸到消費者提供客製化的訊息,是相當重要的;在「消費者服務」方面,鑑於消費者應用程式的升級,消費者取得資訊的型態也由文字簡訊,演化至圖像、影音等層面,如何運用以增加消費者服務的質量是重要的環節,另外永續意識的抬頭,可持續發展解決方案對於消費者的服務也有新的需求;在「採購到配送」方面,主要穩定商城中貨品的採購、供貨、配送等環節,則供應鏈的監控、庫存的管理和商品配送的效率都是不可缺少的層面。前述四個次領域的項目,如下圖所示。

參考資料:CB Insights(2018、2019、2021、2023),本研究整理。

圖2 零售與電子商務分類範疇

至於本文收錄的獲投企業定義為:(1)公司註冊地點在臺灣或註冊地點在海外,但創辦人來自臺灣;(2)上市/櫃(含興櫃)前或下市後的獲投紀錄;(3)不包含收購及母公司對子公司100%投資。

FINDIT研究團隊所收錄的臺灣獲投資料來源包括:(1)Crunchbase;(2)IT桔子;(3)科技媒體或新聞媒體(數位時代、Inside硬塞的等);(4)投資機構/公司網站/財報;(5)經濟部商業司─公司資料查詢;(6)國發基金季/年報、相關承辦的政府單位;(7)企業主動提供;(8)股權群募平臺等;(9)台經院FINDIT追蹤。

(二)零售與電子商務領域獲投趨勢總覽

1.零售與電子商務早期投資總覽

台灣經濟研究院FINDIT研究團隊掃描臺灣新創企業獲投狀況,整合並交叉比對全球早期投資資料庫、各主要媒體報導、獲投企業發布新聞、投資機構資訊、政府投資報告、公司登記等資料,所收錄的臺灣獲投交易資料(上市/櫃前的股權投資),於2015年至2023年6月期間為2,965筆,其中零售與電子商務領域占了151件,占比約為5.09%,獲投金額已揭露的部分為4.68億美元,約占總獲投金額(111億美元)的4.21%。

註:分析期間為2015-2023.6,其中上市櫃企業轉投資收錄的資料到2022年第二季,國發基金投資名單收錄至2022年第一季投資資料。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖3 臺灣零售與電子商務領域獲投總覽

2.零售與電子商務歷年早期投資趨勢變化

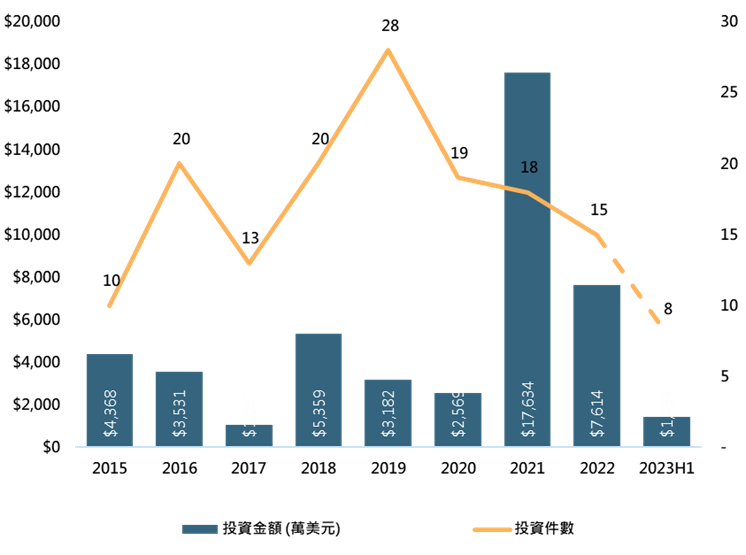

鑑於趨勢的比較需有完整的年度,於此,本節以分析2015年~2022年的數據為主(零售與電子商務領域的總獲投交易件數為143件;總獲投金額為4.5億美元),而2023年上半年的狀況於第五節再做討論。

觀察2015年到2022年的獲投趨勢可以發現,疫情期間的獲投件數與金額紛紛呈現下跌的現象,但2021年迎來獲投金額高峰,這與全球零售科技獲投的趨勢一致。

疫情期間,由於人流管制與民眾足不出戶的狀態下,運用於實體店零售的相關技術不受投資人青睞;不過,線上消費型態卻為零售科技帶來一股新的動能,於此,著眼於商城建置的自動服務平臺、走向全通路的行銷模式、增加黏著度的銷售與CRM應用程式等,都成為投資人加碼投資的範疇。因此,當線上也是零售與電商重點開發的管道時,則2021年因應全通路消費的需求,外加寬鬆貨幣環境的驅使下,零售與電子商務的獲投呈現百花齊放的狀態,從「商城設置」、「行銷」、「消費者服務」、「採購到配送」等都成為投資人支持的範圍。

然而,在當前緊縮貨幣政策的環境下,2022年的獲投件數為15件,較2021年的18件減少17%;而獲投金額為7,614萬美元,較2021年的1.76億美元減少57%,整體走跌的狀態與全球零售科技一致。僅管如此,這15件獲投個案亦涵蓋了「商城設置」、「行銷」、「消費者服務」、「採購到配送」等方方面面。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖4 2015-2022臺灣零售與電子商務獲投統計-件數與金額

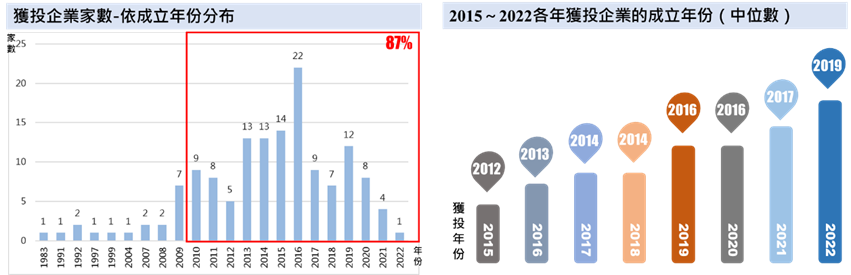

3.零售與電子商務獲投企業的成立年份分布

2015~2022年零售與電子商務域獲投的143件交易中,其中2010年後成立企業獲投件數占87%,其中又以2013年到2016年這四年間成立的企業獲投件數最多。

若依各個獲投年份所收錄的企業,計算成立年份的中位數,2022年收錄的15家企業之成立年份已推近到2019年,顯示零售與電子商務領域有愈來愈多新崛起的新創企業獲投資人的資金支持。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖5 2015-2022臺灣零售與電子商務獲投統計-各年獲投企業成立年份之中位數

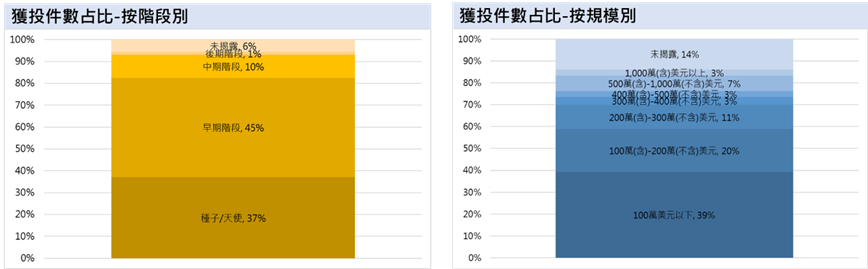

4.零售與電子商務獲投企業階段別與規模別的分布

從獲投階段來看,2015~2022年間收錄的零售與電商整體獲投資料中,依投資件數占比來看,以種子/天使和早期階段交易件數占多數,約82%;中期階段約10%;後期階段獲投的件數比重則僅有1%。若與臺灣整體產業獲投的階段別相比(種子/天使和早期階段交易件數約74%;中期階段約12%;後期階段約1%),則零售與電商獲投於種子/天使和早期階段,相對整體產業高出9%。

若將交易規模區分不同級距來觀察,2015~2022年間收錄的零售與電商整體獲投資料中,100萬美元以下占39%,100萬(含)到200萬美元以下約占20%;而200萬(含)到300萬美元以下約占11%,300萬(含)到400萬美元以下約占3%,400萬(含)到500萬美元以下約占3%,500~1,000萬美元以下約占7%,1,000萬美元以上的交易件數約在3%。若與臺灣整體產業獲投的交易規模相比,則零售與電商與整體產業一致,200萬美元以下皆為59%。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖6 2015-2022臺灣零售與電子商務獲投統計-階段別與規模別

三、零售與電子商務產業次領域的獲投狀況

在獲投企業總體輪廓圖,本文依四個次領域分類來觀察,由下圖可以看得出,我國零售與電子商務著眼較多的地方為「商城建置」和「行銷」。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖7 獲投企業總體輪廓圖

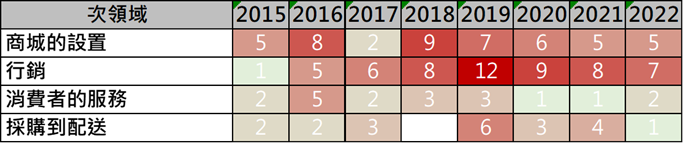

檢視2015年到2022年各領域的獲投案件數熱力圖(如下圖所示),疫情後,隨消費者網路參與度的增加,零售商必須轉往線上營運,於此,「自動服務平臺」技術能讓零售商從銷售、支付至完成訂單一站式地提供線上購物的流程;而「銷售和CRM應用程式」和「推播廣告」能增加消費者的黏著度。因此,「商城設置」和「行銷」是2022年獲投件數較多的兩個次領域。這與CB Insights(2022b)提到的「協助小型零售商實現數位營運」和「透過數據分析與行銷來增加電子商務的效率」能在逆境突圍的現象相同。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖8 2015-2022臺灣零售與電子商務獲投案件數熱力圖

觀察2022年獲投的企業,其在四個次領域的發展上,均有被投資人青睞的企業,以下分別針對「商城設置」、「行銷」、「消費者服務」和「採購到配送」的獲投個案做簡介。

首先,在「商城設置」方面,提供自動服務平臺的企業為「欣新網股份有限公司」(70萬美元,A輪),該企業提供電商一條龍服務,從官網架設、電商平臺上架、行銷素材、數位媒體操作、物流倉儲、消費者服務等,讓品牌商能快速進軍電商市場;「遊麒科技股份有限公司」(20萬美元,天使輪)讓零售商能透過Line來建立商城;「香港商數可網路股份有限公司」(未揭露金額,種子輪)除了提供銷售儀錶板讓電商賣家能輕鬆管理商城外,也有運用人工智慧技術,透過消費者會搜尋的關鍵字,讓商城的業績增加。

再者,處理電子商務支付環節的企業亦為焦點,提供「先買後付」的「廿一世紀數位科技股份有限公司」,該企業獲B輪5,290萬美元的投資,投資人為網路家庭國際資訊股份有限公司、露天市集國際資訊股份有限公司、群碁投資股份有限公司。

其次,在「行銷」方面,有提供CRM解決方案的「酷比數位科技股份有限公司」(299萬美元,種子輪)和「大麥網路股份有限公司」(211萬美元,Pre-A輪);透過數據分析精準篩選潛在消費者以優化行銷策略,包括「潮網科技股份有限公司」(300萬美元,B輪)和「衡昱電商股份有限公司」(32萬美元,A輪);透過訂閱制模式來掌握消費者偏好的「若水金禾餐飲股份有限公司」(20萬美元,天使輪);以及在廣告推播上給予技術支持的「第一網站股份有限公司」(179萬美元,A輪)和「算法增長科技有限公司」(120萬美元,Pre-Seed輪),前者在電商平臺上將廣告投放給有強烈購買意圖的消費者,後者則是在WEB 3.0的環境,透過錢包與Twitter帳戶的媒合,精準投放廣告。

再其次,在「消費者服務」方面,客製化消費是獲投資人青睞的層面,「Taelor Inc」用人工智慧技術找出個人喜好,該企業獲得Pre-Seed輪230萬美元的投資,投資人包括Chicago Early Growth Ventures(CEGV)、Draper University Ventures、Bling Capital、黃中凱、趙辛哲、黃冠華、識富天使會、Instacart;「集智網路科技股份有限公司」透過自行打造的推薦系統,其以時尚元素為基礎,幫消費者找到適合自己的商品風格,該企業獲得Pre-A輪18.7萬美元的投資,投資人包括國發基金、書航投資有限公司、其他未揭露天使投資人。

最後,在「採購到配送」方面,「拍拍圈科技股份有限公司」建置一個「時尚網購社群平臺」,主攻二手衣物、時尚商品拍賣(C2C),該企業從商品進貨,一直到商品轉售都掌握中間過程,該企業獲得Pre-A輪222萬美元的投資,投資人包括之初創業投資管理顧問股份有限公司、中國信托創業投資股份有限公司、晨星活水影響力投資股份有限公司、台灣文創天使投資基金。

四、零售與電子商務產業的投資者

在投資者的觀察上,參與2015-2022年臺灣零售與電商領域143件投資交易活動中,創投機構投資75件,約占52%,與創投機構參與臺灣整體不分領域投資活動比重的37%高出頗多,顯示國內零售與電子商務的新創具有吸引投資人的潛力。

其次,國內公司或公司創投(CVC)參與投資54件約占38%,雖然比同期間公司或公司創投(CVC)參與臺灣整體新創獲投件數占比的62%低,但仍顯示零售與電子商務領域亦有吸引國內公司或公司創投(CVC)的投資意願。

此外,國發基金,透過專案或搭配等方式,共參與21件投資,參與了15%零售與電子商務領域的投資,與國發基金參與不分領域的總投資件數占比相當,顯示在支持零售與電子商務產業的層面上,政府亦投入相當的資源。

最後,來自海外投資交易件數有31件,約占22%,略高於海外投資人參與整體不分類別投資件數的占比13%,顯示,國內零售與電子商務市場具有吸引海外投資人的潛力。

註:不同型態投資者因多數屬共同投資,比重加總超過100%。

資料來源:台灣經濟研究院FINDIT研究團隊。

圖9 2015-2022各類投資參與臺灣零售與電商投資交易件數占比統計

五、2023年上半年零售與電商獲投狀況與個案

針對2023年1~6月的零售與電商的獲投狀況,獲投件數共8件,維持與2022年上半年相同的規模;但獲投金額為1,434萬美元,較2022年上半年的6,730萬美元,減少了78.69%,此降幅與全球零售科技的獲投金額相似。

獲投的8家企業所涵蓋的次領域範疇,與2022年相同,即四個次領域都有獲投事件;但仍然以「商城設置」和「行銷」最多。首先,在「商城建置」獲投的企業包括「任開數位媒體行銷股份有限公司」(590萬美元,C輪)、「應援科技股份有限公司」(65.7萬美元,Pre-A輪)和「奧視際資訊股份有限公司」(19.7萬美元,種子輪)均著眼「自動服務平臺」。

其次,在「行銷」方面,「匯盛資訊股份有限公司」(250萬美元,種子輪)和「饌元股份有限公司」(131萬美元,A輪)著眼於「銷售和CRM應用程式」,而「第一網站股份有限公司」(97.8萬美元,A輪)則著重在「推播廣告」。

再者,在「消費者的服務」,「配客永續整合股份有限公司」(170萬美元,Pre-A輪)推出可重複使用的環保包材,其著重在「可持續發展解決方案」;最後,在「採購到配送」的次領域,則「業安科技股份有限公司」(195萬美元,種子輪)以「庫存管理」為重心。

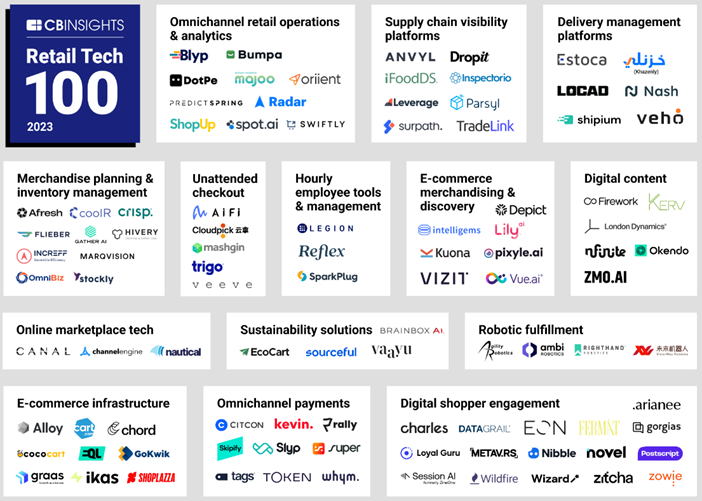

六、2023年CB Insight零售科技100強新創企業榜單

CB Insights(2023)評選出全球100家最具潛力的零售科技新創企業,從獲投交易事件可歸納五個亮點,包括電商平臺的一站式、電商營運的自動化、數位消費者的黏著度、供應鏈管理的透明化、永續發展的解決方案。

在電商平臺的一站式方面,雖然在既有的電商平臺上銷售雖成本最低,但無法自主地獲得消費者數據,難以建立品牌價值;其次,使用既有的網路開店平臺,若需輔以第三方機構(如物流、營運與客戶關係等)協助,則需負擔額外費用。因此,一站式地提供從輔助商業策略、營運金貸款、客製化電商設置,到營銷顧問、倉儲物流與CRM等電商流程將成為重中之重(如Cart.com)。

在電商營運自動化方面,人工智慧技術應用範疇愈來愈廣,自動化能增加電商的營運效率,因此,運用人工智慧技術實現產品標籤自動化和線上商品目錄管理(如Vue.ai、Lily AI 和 Pixyle),將可增加消費者購物搜索的準確性,進而促進更多的銷售實績。

在增加數位消費者黏著度方面,當前消費者已透過不同管道參與電商活動,因此,讓零售商可以跨平臺、跨管道地與購物者建立聯繫(如Charles 和 Postscript 透過聊天商務平臺,讓零售商進行行銷和結帳;Arianee、METAV.RS 和 Novel幫助品牌商開發NFT,並使用WEB 3.0工具提高忠誠度),除了讓商品/服務的提供能客製化之外,亦有助於消費者忠誠度的提升。

在供應鏈管理透明化方面,追蹤商品從倉儲配送到府,讓零售商與消費者能即時掌握狀態,亦為重要的環節。Estoca提高了物流的速度和透明度,該企業運用物流倉儲網路、電商庫存和訂單管理技術,讓供應鏈的過程,能即時被掌握。於此,商品配送流程透明化是不可或缺的要素。

在永續發展解決方案的層面,CB Insights(2022a)一文描繪出以科技為永續零售塑型的層面,亦顯示永續零售代表性企業在疫情間,具有抗跌的韌性。而CB Insights(2023)評選的名單中,Sourceful 選擇專注於包裝,以幫助品牌減少供應鏈排放;Vaayu平臺能從POS系統獲得物流、運營和包裝等資訊,進而監控、測量和減少相應的碳排放量。因此,透過包裝、應用軟體追蹤,協助零售商減少碳排,亦屬於有潛力發展的範疇。

資料來源:CB Insights(2023)。

圖10 2023 年最具潛力的零售科技新創企業─CB Insights 評選榜單

七、結語和未來展望

綜整2022年至2023年上半年的臺灣零售與電商獲投個案發現,次領域以「商城建置」和「行銷」為最多;其次,在商城建置中,處理電商支付環節的企業,亦獲投資人青睞;再者,透過數據分析、採用訂閱模式、深入WEB3.0環境是近期在「行銷」次領域,獲投資人投資的層面;而人工智慧技術的運用,無論是方便消費者搜尋關鍵字來增加商城業績,亦或挖掘消費者偏好來客製化消費者體驗,是近期獲投企業著眼之處;最後,在永續零售方面,著眼二手商品轉售、使用環保包材,也成為投資人的標的。

在大環境不佳的年代,要吸引投資人的目光則需要著眼在零售與電商當前趨勢的風口,若將CB Insights(2023)最具潛力的零售科技企業來看2023年的趨勢,則以下五點是可以留意的。

(1)整合全通路的體驗:零售和電子商務領域的發展不僅僅是實體店面或網上商店,而是要整合全通路的體驗。消費者期望能夠無縫地在實體和數位之間切換,這將成為促進業務增長的重要動力。

(2)彈性支付模式的崛起:除了傳統的信用卡支付外,分期付款和先買後付款等新支付方式將成為重要的一環,以滿足消費者多元化的支付需求。

(3)客製化體驗的優勢:個性化的購物體驗可以影響消費者的購買決策,增加他們的參與度,提高忠誠度,進而推動銷售額的成長。

(4)供應鏈透明度的重要:消費者希望知道他們所購買的產品的來源和生產過程,因此,提供透明的供應鏈資訊將有助於提高消費者的忠誠度。

(5)永續解決方案的應用:消費者越來越關心環保和社會責任,因此,採取永續性措施不僅有助於企業達到可持續的發展,還可以吸引更多的消費者。

整體來說,全通路驅動了零售與電商領域的方方面面(從線上到線下、支付、消費者體驗和供應鏈透明化),而永續意識也為未來發展帶來潛力。

參考資料

- CB Insights(2018),“110+ Startups Disrupting Brick-And-Mortar Retail”, https://pse.is/TBZ6G。

- CB Insights(2019),“Retail Trends In 2019”, https://pse.is/RCRR6。

- CB Insights(2021),'The Technology Driving The Omnichannel Retail Revolution',https://pse.is/3jwjm5。

- CB Insights(2022a),' The Shift To A Circular Economy: How Tech Is Shaping The Future Of Sustainable Retail ',https://pse.is/4cdgvy。

- CB Insights(2022b),' 3 retail tech trends to watch in Q4’22 ',http://pse.is/593s22。

- CB Insights(2023),' Retail Tech 100: The most promising retail tech startups of 2023',http://pse.is/59bhtz。