【2023年臺灣早期投資趨勢年報-總覽篇】穩健前行,打造生生不息的新創之島

FINDIT研究團隊自2018年起持續掃描臺灣新創企業獲投狀況,建立國內最完整的新創獲投資料庫。歷年發布的臺灣新創獲投報告備受各界關注與肯定,亦為政府部門擬定相關政策的重要參考。【2023年臺灣早期投資趨勢年報】除了整體投資趨勢總覽外,還有精彩的資金推手-投資人篇,FINDIT研究團隊更挑選了10大與新創相關的領域主題:綠能篇、健康醫療篇、金融科技篇、人工智慧篇、MR/元宇宙篇、娛樂媒體篇、零售與電商篇、食農科技篇、太空科技篇、交通科技篇等,深入剖析值得關注的焦點。在【2023年臺灣早期投資趨勢年報-總覽篇】中,FINDIT研究團隊將揭曉在全球投資驟變下,臺灣的早期投資市場將出現何種變化?升溫抑或冷卻?同時,將進一步解讀數據背後的意涵,以及我國新創企業面對市場應有的思考。

全球創投市場在2022年急轉直下,疫後的復甦仍抵不過烏俄、升息與通膨的壓力,資金緊縮仍在持續。疫情所帶來的資本榮景,一年之後也如潮水般退去。在這股寒風下,全球創投交易規模與件數甚至低於疫情前的水準。進入2023年,AI題材再起,帶動了一波投資熱潮,但似乎並未引起大規模的資本競逐,「審慎樂觀」的投資者們看得仍是項目本身技術力與變現力的展現。接下來是會出現充滿爆發性的熱門題材,帶動市場翻轉?抑或是在低谷盤旋,等待市場回溫?仍待後續的觀察與時間的驗證。

在全球變局之下,臺灣是跟著眾人的步伐?還是走出了一條不一樣的道路?我們深入盤點與整理近幾年臺灣的早期投資項目,答案可能更接近後者。有別於其他國家,臺灣在產業背景的差異與政策影響力的驅動下,早期投資仍在蓬勃發展。2022年整體交易金額22.2億美元的表現雖然不若2021年突出,但與往年相比依舊相當亮眼,而交易件數亦有增長,預期2023年臺灣將穩健前行。然而,新創環境發展的挑戰不曾間斷,這也是需要我們持續共同思考與解決的長期課題。

一、臺灣早期投資趨勢

2022年全球創投市場急凍,交易規模迅速萎縮,疫情期間的寬鬆政策所帶來的資本榮景猶如過眼雲煙,估值回歸現實,投資者以更理性審慎的態度期待新機會的到來。反觀臺灣早期投資市場卻有著截然不同的風景,交易熱度仍在,投資金額與件數均維持在相對高點。

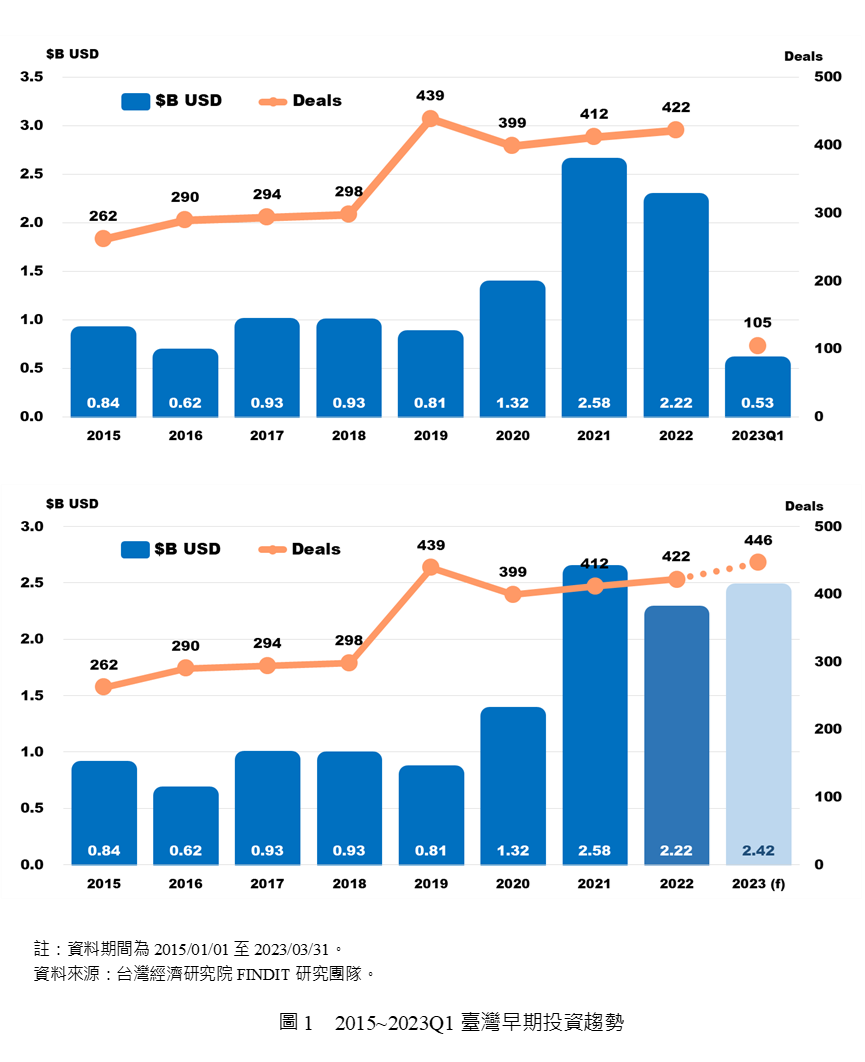

我們盤點了臺灣2015至2023年第一季2,921筆的早期投資[1]交易案,交易金額共107.9億美元(約新臺幣3,236億元)。2019年臺灣早期投資市場在國發基金天使投資方案的積極投入下,交易件數大幅增加,達439件。雖然整體交易金額並未有顯著提升,但具體的政策措施卻有效地帶起了臺灣「投資新創」的熱潮。以至於2020年的疫情並未造成嚴重的負面衝擊,當年度仍有399件交易案,投資規模更創下13.2億美元(約新臺幣396億元)的新高。2021年隨著全球對於淨零碳排、綠色永續議題的重視,臺灣在政策資源的投入與企業綠色轉型上也迅速開展。光電、風電、新能源;節能、儲能、能源控管等項目,造就諸多千萬美元以上的交易案,如輝能科技(3.26億美元)、星耀能源(20億元新臺幣)、泓德能源(9.2億元新臺幣)、聯齊科技(3,100萬美元)、格斯科技(3.63億元新臺幣)等。此外,育世博(1.09億美元)、樂迦再生(20億元新臺幣)、全心醫藥(6,300萬美元)等生技領域的投資也進一步推升2021年的交易規模。2022年綠能與生技題材熱度持續,交易件數較2021年微幅增加2.43%(422件),交易規模雖因少了超過3億美元以上的鉅額交易而下滑13.85%,但仍達22.2億美元的高水準。2023年第一季共105筆交易案,金額5.3億美元(約新臺幣160億元),如輝能科技(1億歐元)、睿控網安(7,000萬美元)、耐能智慧(4,800萬美元)、泓德能源(12.3億元新臺幣)、百睿達(3,800萬美元)等,均是當年度的募資亮點。FINDIT團隊估計2023全年交易件數有機會再創新高,交易規模則可望達24.2億美元(約新臺幣725億元)。

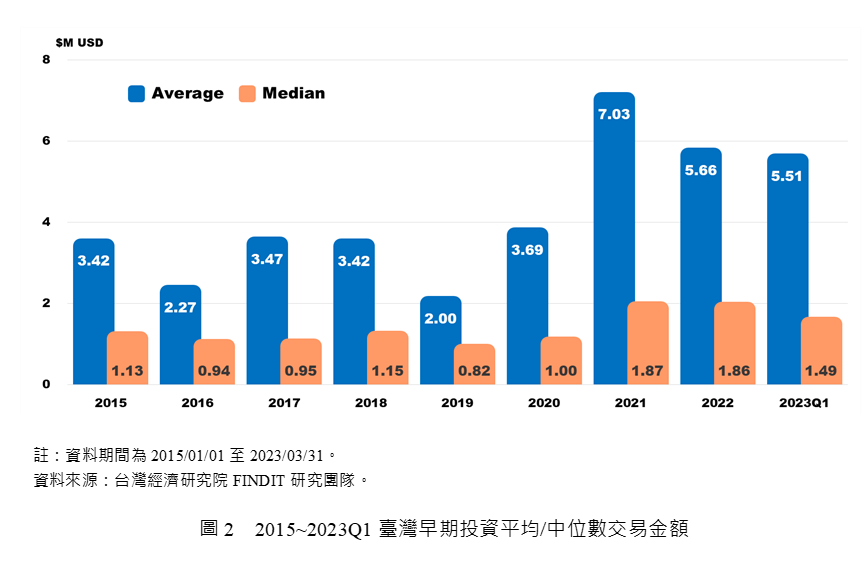

二、投資規模平均向下修正,中位數持穩

隨著交易規模的下滑與交易件數的微升,臺灣早期投資平均交易金額從2021年的高點703萬美元(約新臺幣2.1億元)下降19.5%至2022年的566萬美元(約新臺幣1.7億元)。儘管少了可遇不可求的鉅額交易案拉抬,但2022年的平均規模仍高於2020年以前的水準,而2023年第一季亦達551萬美元(約新臺幣1.65億元)。在交易金額中位數的觀察上,2021年來到歷史高點的187萬美元(約新臺幣5,602萬元);2022年的表現亦不遜色,達186萬美元(約新臺幣5,575萬元);2023年則略微下滑至149萬美元(約新臺幣4,473萬元)。

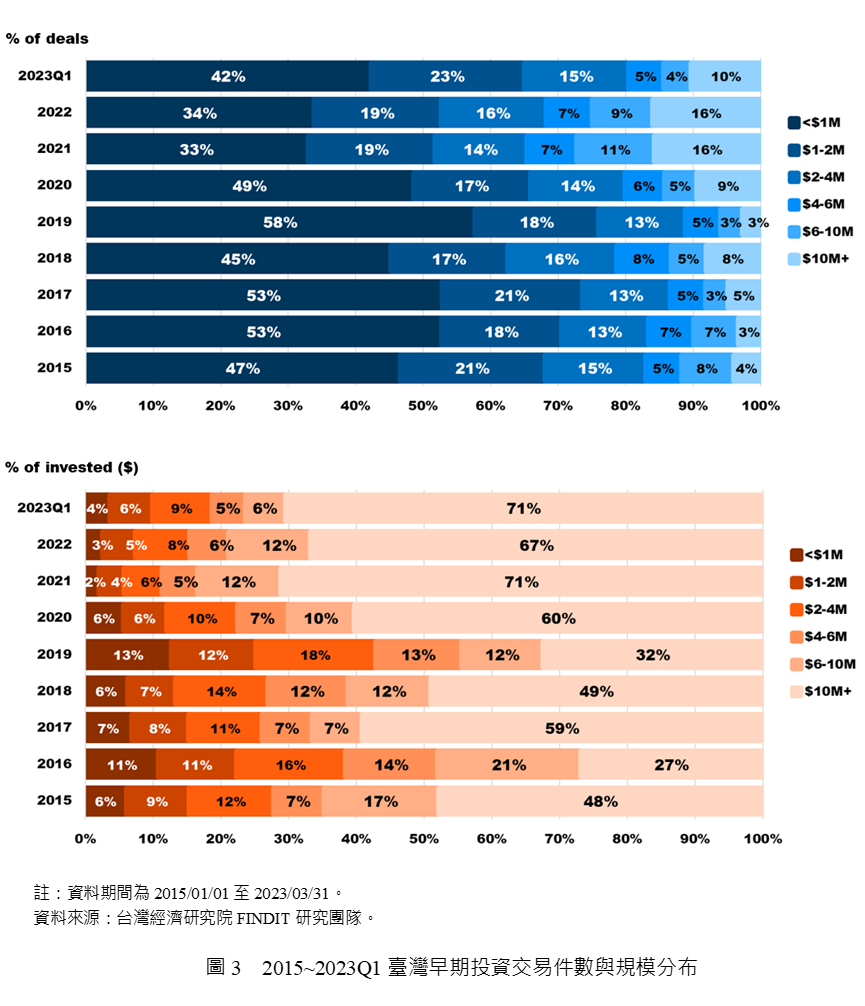

與2021年相比,2022與2023年第一季交易規模的平均數與中位數的落差縮小,反映的是少了離群值的影響,交易分布狀況較為平均。從件數來看,2020年以前單筆交易金額小於百萬美元的案件約占整體投資的五成,2020年為49%;千萬美元以上的交易件數占比雖然歷年有所不同,但都在10%以下。然而,2021年百萬美元以下的投資案件數占比下滑至33%,千萬美元以上的件數占比則是提升至16%。2022年千萬美元以上的交易件數占比雖高,但400萬美元以下各個金額級距的件數占比也有所增長。2023年第一季千萬美元以上的件數占比降至10%,而百萬美元以下則是明顯增加(42%)。

在交易規模的分布上,2022年16%的千萬美元以上交易案貢獻了67%的交易金額,略低於2021年的水準(71%),而68%的400萬美元以下交易案,其金額占比則是從2021年的11%增加至15%。2023年第一季千萬美元以上交易案貢獻了整體交易規模的71%,但400萬美元以下各個金額級距的交易規模占比也成長至19%。換言之,在整體交易件數的成長下,雖然大型重資本的項目吸引了多數資金,但大部分的交易案仍是集中在中小型的項目上,成為投資者的關注重點與市場主力。

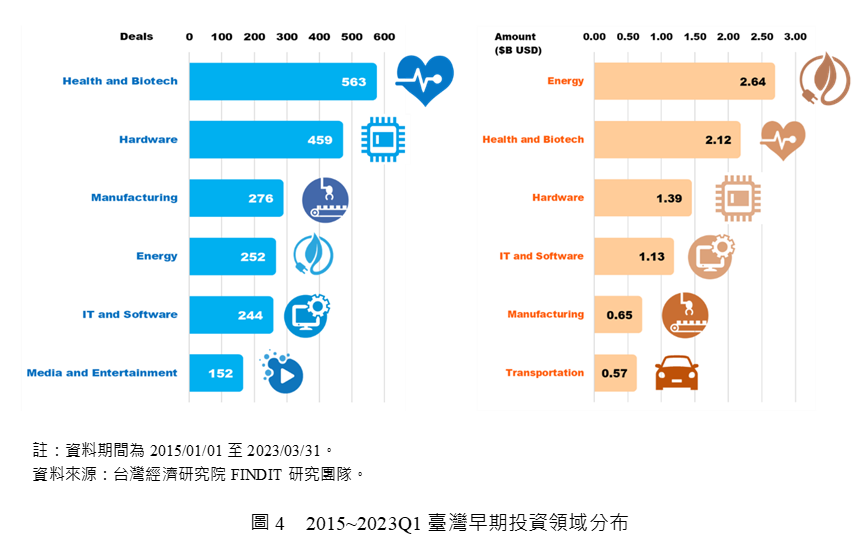

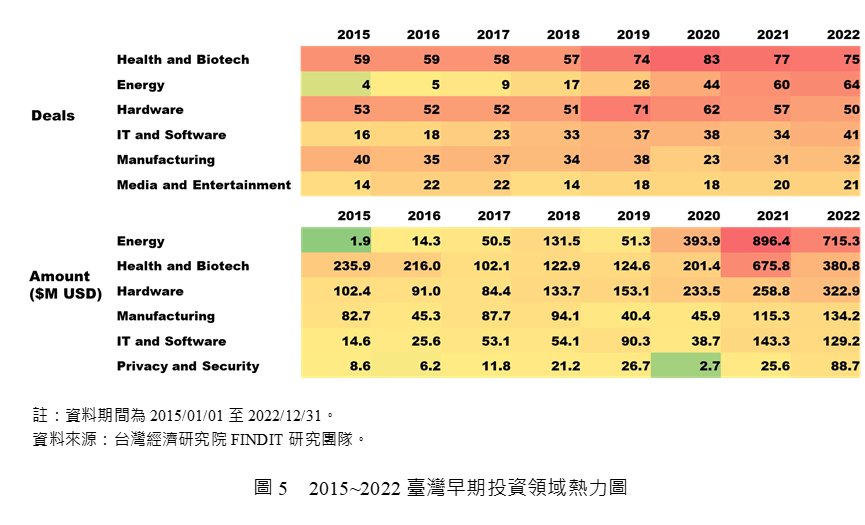

三、健康生技與能源領域仍是投資熱點

從平均交易規模與投資分布上我們可以看到鉅額交易的影響,而這些獲得大筆資金支持的項目是在哪些領域呢?對此,在獲投領域的觀察上,最為熱門的是健康生技(Health and Biotech),2015至2023年第一季累計獲投563件,金額21.2億美元(約新臺幣636億元),且歷年均維持相當高的投資熱度。尤其在2021年有不少千萬美元以上的投資案,如育世博生物科技的C輪募資超過1億美元、樂迦再生科技獲投新臺幣20億元、全心醫藥生技A輪募資6,300萬美元等。2022年健康生技投資件數達75件,金額為3.81億美元(約新臺幣114億元)。雖然件數並未有太大變化,但金額卻與2021年的6.76億美元(約新臺幣203億元)相比大幅衰退。主要還是由於領頭的鉅額項目減少所致,2022年獲投金額較高的項目是圓祥生技的新臺幣8億元與康霈生技的新臺幣7.87億元。其他如沛爾生技醫藥(新臺幣7.7億元)、啓弘生物科技(約新臺幣5.04億元)均為2022年健康生技領域的投資亮點,但金額仍不及2021年的大型交易項目。

其次是能源領域,在淨零碳排、綠能永續的議題發酵下,政策的推動與企業的支持讓能源領域的投資成為近年的熱點。2015至2023年第一季累計交易件數為252件,交易金額26.4億美元(約新臺幣791億元),以金額來說,超過九成是來自於2020年之後的投資。2022年交易件數達64件,金額為7.15億美元(約新臺幣215億元)。其中重大交易案如專注於固態電池技術的輝能科技(ProLogium)完成1億歐元募資;提供從電池芯製造、模組設計到應用端一站式服務的格斯科技(GUS Technology)獲投新臺幣12億元。此外還有不少與電廠及綠能基礎建設相關的投資案,如興達海基(新臺幣30億元)、泓德能源科技(新臺幣12.3億元)、向陽多元光電(新臺幣10.5億元)、世紀樺欣風能(新臺幣9億元)等。

而在硬體領域的投資方面則是與臺灣電子產業關係密切,獲投企業主要從事電子零組件與相關產品的研發設計工作。2015至2023年第一季累計交易數為459件,交易金額13.9億美元(約新臺幣417億元)。各年投資件數均在50件以上,投資規模在2020年後大幅成長,2022年達3.23億美元(約新臺幣96.9億元)。2022年獲投的公司包含IC載板製造研發的恆勁科技(新臺幣15.01億元);研發邊緣AI SoC專用處理器的耐能智慧(新臺幣15.01億元);專注於AI 晶片設計與硬體加速解決方案的創鑫智慧完成兩輪計3,854萬美元募資;專注於服務型機器人開發的優式機器人(URSROBOT)獲得由台杉投資領投的A輪1800萬美元;打造SSD RAID創新解決方案的圖睿科技獲得1,500萬美元投資;以及投入新世代氮化鎵技術與解決方案的碇基半導體(新臺幣4.56億元)等。

製造領域的投資則是以材料、機械及加工為主,2015至2023年第一季累計交易數為276件,交易金額6.5億美元(約新臺幣196億元)。2022年交易數為32件,金額達1.34億美元(約新臺幣40.3億元)。其中值得關注的是因應新世代半導體的需求,相關企業如盛新材料(新臺幣5億元)、晶成半導體(新臺幣3億元)、穩晟材料(新臺幣2.1億元)均在2022年獲得投資者的青睞。

最後在其他領域中亦有不少投資亮點,隨著近年工業物聯網資訊安全受到重視,市場需求增加,專注於OT零信任資安架構的臺灣工控資安領導廠商,睿控網安(TXOne Networks)在2022年8月完成7,000萬美元的B輪募資,由TGVest領投。以先買後付(Buy Now, Pay Later,BNPL)商業模式引發關注的廿一世紀數位科技完成新臺幣15.04億元募資;目標海外市場,研發自動化手搖飲機器人的百睿達(Botrista)在10月份宣布取得3,800萬美元的B輪投資;開發雲端貨運代理一站式管理軟體的新創公司GoFreight,在11月宣布完成2,300萬美元的A輪募資,由Headline與Flex Capital領投,同時也有不少活躍於臺美的機構型投資人參與。其他如線上語言學習平臺AmazingTalker、旅遊科技公司KKday、臺灣最大訂房平臺AsiaYo、致力於元宇宙平臺的XRSPACE、投入AI/AutoML 與資料科學的行動貝果(MoBagel)、線上教育平臺Hahow等在臺灣新創生態環境中相當具有代表性的公司也都在2022年取得新一輪的募資。

四、臺灣早期投資者觀察

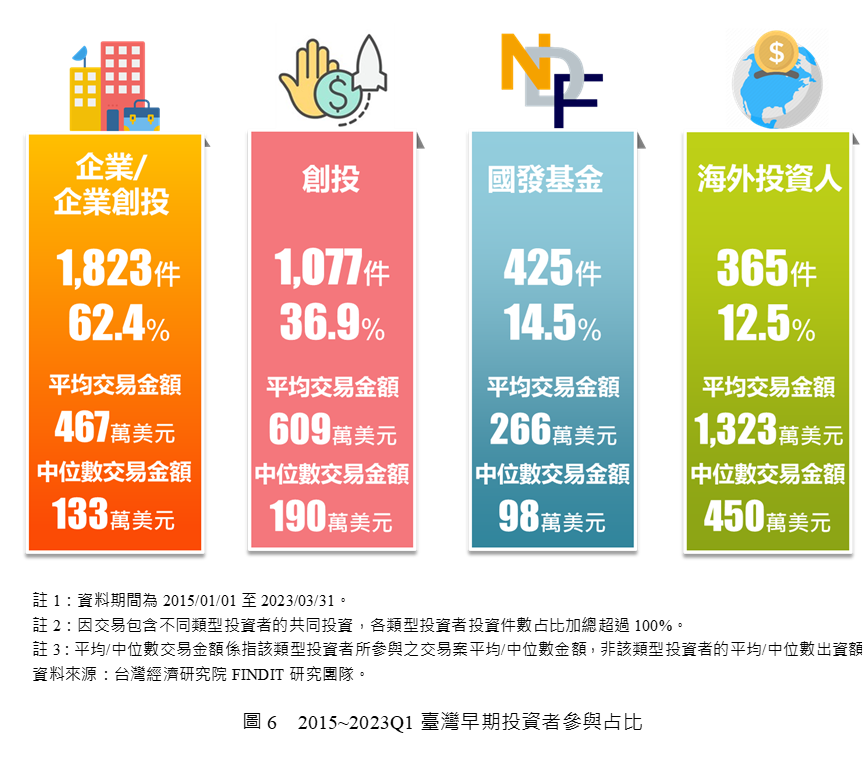

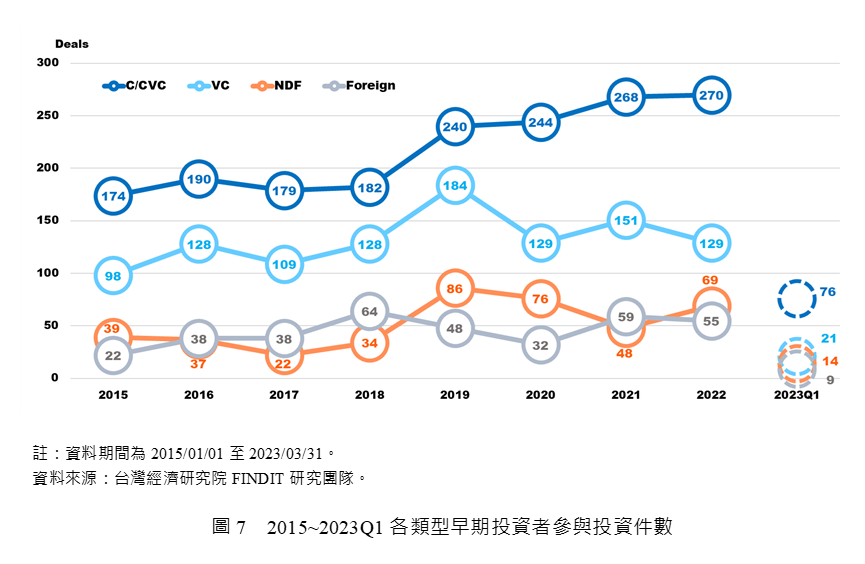

在2015至2023年第一季的2,921筆早期投資交易案中,企業或企業創投(C/CVC)參與新創企業投資的比例相當可觀,約62.4%;其次則是機構型投資人(國內外創投機構),約36.9%。而在眾多投資者中,具有領頭意義的國發基金(National Development Fund,NDF)扛起扶持新創的角色,透過專案或搭配等方式,投資我國新創,件數占比達14.5%。海外投資者(Foreign Investors),如500 Startups、Draper Associates、JAFCO Asia、Headline Asia、Palm Drive Capital等,參與投資件數則是占整體投資案的12.5%。

企業或企業創投是我國早期投資的重要推手,2015至2023年第一季C/CVC參與的1,823件交易案累計達81.4億美元(約新臺幣2,443億元),平均交易金額467萬美元,中位數交易金額133萬美元。C/CVC主要投資領域為健康生技,2015至2023年第一季累計參與投資案333件,其次是與電子產業關聯度高的硬體領域(326件),第三則是因應淨零碳排需求,投資規模在近幾年快速成長的能源領域(227件)。另外,C/CVC所參與的投資案也在逐年增加,從2018年182件成長至2022年的270件,占全年交易案約64%。

國內外創投機構(VC)在2015至2023年第一季參與投資計1,077件,累計金額達57.5億美元(約新臺幣1,724億元),平均交易金額609萬美元,中位數交易金額190萬美元,高於C/CVC。VC所關注的領域除了健康生技(242件)與硬體(129件)之外,對於資訊科技與軟體領域(IT and Software)亦有投入(103件),其中涵蓋不少2B的項目,如企業AI解決方案、雲端與數位轉型應用、資通訊技術支援、軟體服務等。2022年VC參與的投資件數為129件,較2021年的151件減少約14.6%。

海外投資者參與的投資案並不多,2015至2023年第一季僅365案,但交易案的規模達37.2億美元(約新臺幣1,115億元),平均交易金額1,323萬美元,中位數交易金額450萬美元。由於其看重的是項目能否進軍國際市場,因此,提供軟體解決方案、媒體娛樂與金融服務等的新創企業較易獲得海外投資者青睞。另外,具高進入門檻與產業關聯的健康生技與硬體相關項目也是其關注重點。2022年海外投資者參與交易件數達55件,雖然與2021年的59件相比略低,但相對於歷年的狀況仍是不錯的表現。隨著我國新創企業的國際能見度提升,海外投資者的參與有機會進一步成長。

國發基金在早期投資的參與也相當積極,尤其是創業天使投資方案,藉由搭配投資的機制設計,不僅帶動了臺灣新創投資的熱絡,也讓更多企業、CVC與VC們參與新創企業的成長。雖然平均投入的金額不高,但卻適時地擔負起投資點火的角色,協助新創跨越創業初期的低谷。2015至2023年第一季NDF累計參與投資計425案,金額達11.3億美元(約新臺幣338億元),平均交易金額266萬美元,中位數交易金額為98萬美元。趨勢上,2019年NDF投資件數達到86件的高峰,經歷疫情期間的下滑後,2022年再度增長至69件的水準。而在投資領域的部分,健康生技相關項目仍是市場上的大宗,2015至2023年第一季NDF參與件數達104件,其次是硬體領域60件。值得一提的是,NDF在產業領域的涵蓋面相當廣泛,新創不論是技術或是商業模式創新的項目均有機會透過機制取得國發基金的支持,因此除了前述兩大領域之外,其他諸如資訊軟體、電商、媒體、食農餐飲、旅遊、交通等均有國發基金的投資蹤跡。

五、結語

FINDIT研究團隊盤點2022年臺灣早期投資案共422件,較2021年微幅成長2.43%,整體投資規模仍達22.2億美元的高水準。因臺灣在早期投資環境上的穩健發展,我們預期在2023年能夠看到另一波成長。此外,我們也觀察到交易規模變化的開端。2020至2021年綠能與生技投資爆發,千萬美元以上的交易案迅速增加,主導市場方向。但2022年至2023年第一季,雖然鉅額投資案對市場仍有不小的影響力,中小型投資也逐漸獲得投資者的重視。

進一步分析在投資領域上的變化,健康與能源仍是早期投資市場中的兩大熱點。新藥開發、細胞療法等項目在2022年獲得不少資金投入。而能源的部分,不僅是再生能源的基礎建設與服務,可應用於電動車與儲能系統的電池材料研發與設計亦是2022年的重點。而在硬體與製造領域則是有不少行業中的佼佼者,可說是臺灣早期投資市場中有別於其他國家的關鍵強項。奠基於臺灣的產業發展背景,投資規模在近幾年迅速成長,尤其新世代半導體技術、材料,以及與AI有關的軟硬整合項目。此外,隨著新創企業的茁壯,他們也逐步邁向下一階段的募資。這些新創企業跨足資安、金融、餐飲、運輸、教育、旅遊、資料科學、元宇宙等範疇,展現出臺灣新創的多元性與成長實力。

一個健全的生態系包含了三大要素,一是要循環及生生不息;二是要有足夠的資源維持族群的規模;三是需要具備系統內的多樣性。而從這三個面向觀察臺灣「新創生態系」:首先是資源,優化早期投資環境以引導資金持續投入,以及帶領創業者鏈結國際市場是目前政策著重的方向,成效已逐漸浮現,早期投資愈發熱絡,國際能見度也在不斷提升。其次是多元,因應技術的演進,每隔一段時間總有不同的關鍵字成為熱門話題。維持生態系中的多元創新,才得以在時代變局中永續成長,而我們確實看到眾多新創在各個領域中持續發光發熱。最後則是生生不息,培育出更多新的種子,驅動生態系的迭代與更新,是成為「新創之島」的重要工作。對此,不僅是來自技術與模式創新的支持,更需要創業家的養成,而這也是我們需要從政策與執行面深入思考的長期課題。

[1] 早期投資企業獲投定義:(1)公司註冊地點在臺灣或註冊地點在海外但創辦人來自臺灣;(2)上市/櫃前的獲投紀錄;(3)不包含收購、母公司對子公司100%的投資。