【新興領域/2022.4焦點】2021年農業食品科技投資趨勢解析與未來展望

本文主要在解析2021年全球農業食品科技的投資趨勢,並展望未來新趨勢。在Covid-19疫情造成封城的背景因素之下,尋求「零接觸」方式來解決採購和餐飲需求激增,使得生鮮雜貨電商、線上餐館及雲端零售基礎設施等子領域的投資水漲船高;另外,受到氣候變遷與低碳排放訴求,以及對人畜共通疾病的擔憂等因素下,全球興起「替代食物」潮流,多家研發各式肉類替代品的新創,獲得投資人的支持,讓非主流領域(如AI、生醫)的農業食品科技的投資在2021年創下新高。展望未來後疫情時代農業食品科技投資是否續創新高,仍需持續觀察。

一、前言

AgFunder利用高階機器學習演算法和人工智慧技術來協助識別和分類農業食品科技新創公司,目前其資料庫已擴增至超過29,939家公司,且每天都會增加新公司和歷史數據,對全球農業食品科技公司而言,具有相當的代表性。

本文所定義的上游科技包括農業生技、農場管理、農場機器人及設備、生質能源及生物材料、新型農場、農業綜合企業市場、中游科技、創新食品;下游科技則包括餐廳及零售科技、線上餐館、生鮮雜貨電商、餐廳市場、居家烹飪科技、雲端零售基礎設施。

根據美國農業食品科技募資媒體AgFunder於近期所發布的《2022年農業食品科技投資趨勢報告(2022 AgFunder AgriFoodTech Investment Report)》顯示,挺過2021年新冠肺炎疫情,全球農業食品科技募資總額及交易量均於2021年再創高峰,資金主要流入生鮮雜貨電商子領域(eGrocery),該子領域獲投金額不僅較前一年成長1.88倍,亦占所有食農科技獲投金額的三分之一以上,主要因為中國新創芙蓉興盛獲得一筆高達30億美元的投資,其他亦有5筆獲投交易金額高於5億美元。

在2019年時,生鮮雜貨電商還只是可有可無(nice-to-have)的存在,但從疫情爆發至今,其服務已改變了消費者的行為,故市場後進者不僅是主打“方便”,還會強調商品是近乎即時送達。

生鮮雜貨電商的商業模式新穎,長期來看是否能持續或具有經濟效益,還有待觀察,但就目前來看,投資者相當買單,且投入許多資金,例如德國即時配送公司Flink和Gorillas在2021年均募得超過10億美元資金,土耳其的Getir則募得9.83億美元。

二、2021農業食品科技獲投概況

- 農業食品科技募資總額持續成長,並於2021年創新高,獲投資金占全球8%

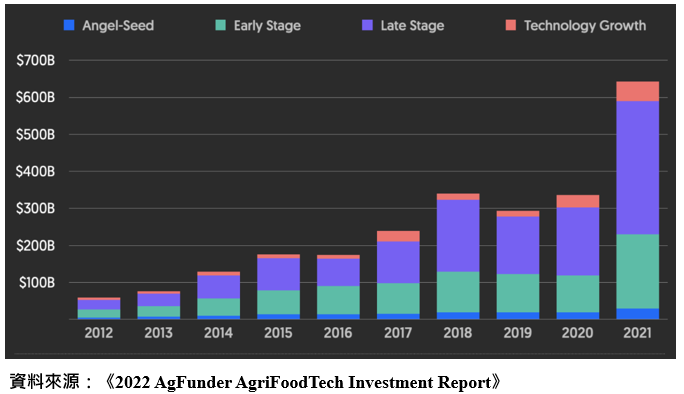

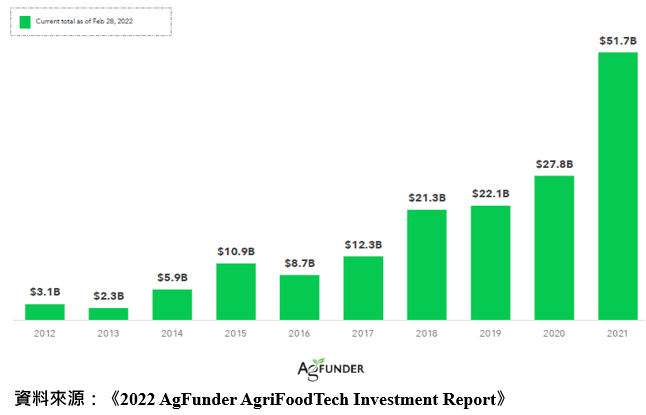

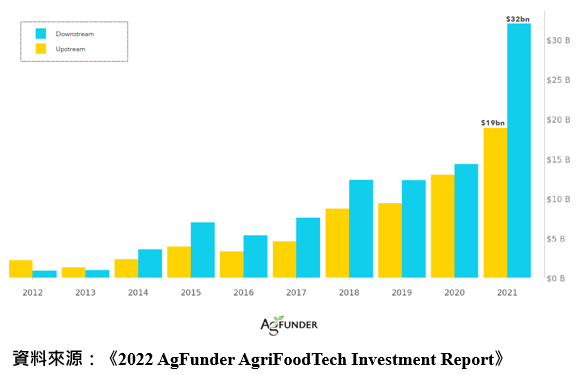

根據Crunchbase的數據顯示,全球創投資在2021年共投資6,430億美元,幾乎是2020年3,350億美元的兩倍,以及十年前的十倍以上,在農食科技領域投資也見到相同的趨勢。2012年時,全球農業食品科技募資總額為31億美元,僅占全球總額5.25%,但於2021年已達到517.8億美元,較2020年的278.5億美元大幅成長85%,涵蓋3,155筆交易和4,570個不重複的投資者,也已較10年前大幅提升。

圖1 全球創投金額(2012-2021)

圖2 全球農業食品科技獲投金額(2012-2021)

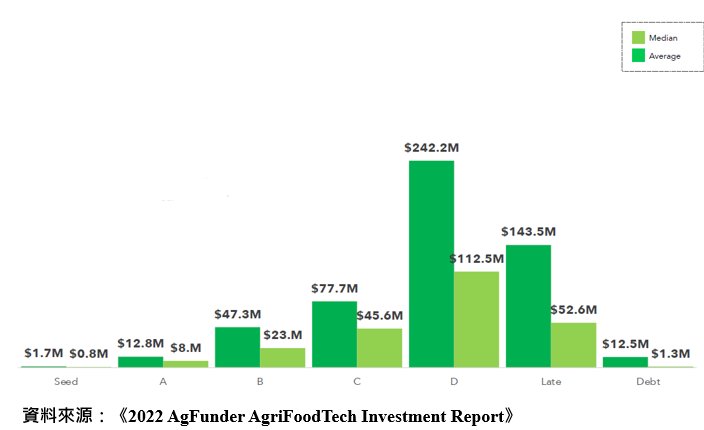

上游和下游科技獲投金額的中位數和平均交易規模不同。在種子輪和A輪的早期階段,兩者金額差距在上、下游領域並無太大分別,但在後期階段,中位數和平均交易規模的金額差距擴大,因下游科技往往會募得更大的輪次,並出現更多離群值(outlier)。因此,下游科技的獲投金額將拉高後期階段的平均值,而上游科技的獲投金額則接近中位數。

圖3 全球農業食品科技獲投金額平均及中位數—依階段別(2021)

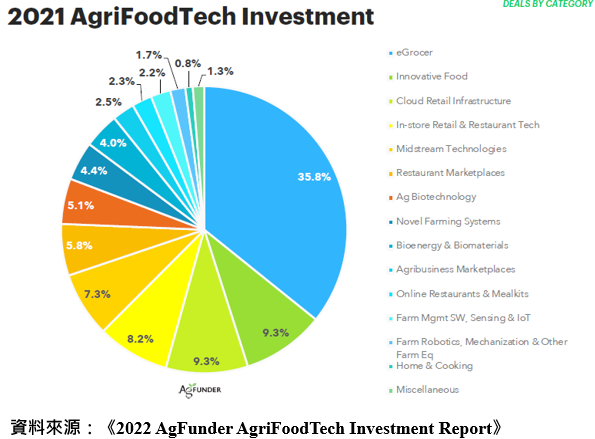

就獲投金額占比來看,以生鮮雜貨電商占所有食農科技獲投金額的35.8%獨居鰲頭,其次依序為創新食品(占9.3%)、雲端零售基礎設施(9.3%)及餐廳及零售科技(8.2%)。

圖4 2021農業食品科技獲投占比—依子領域

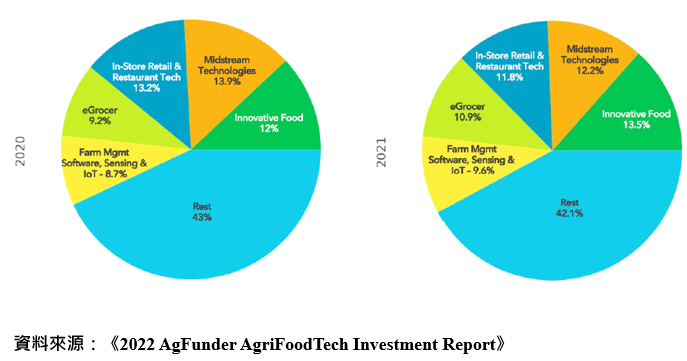

比較2020年和2021年,投資者的偏好維持一致:原於2020年位居前五名的農業食品科技投資子領域稍微重新洗牌。在2021年,以創新食品領域居首,獲投交易筆數占整體的13.5%,但總獲投金額僅占9.6%。

而生鮮雜貨電商公司在2021年的投資總額中壓倒性地占了總資金的35%,交易筆數雖僅占整體的11%,但該領域的交易筆數仍較2020年成長37%;與此同時,農場管理軟體領域交易筆數占整體的9.6%,雖較2020年成長29%,但總獲投金額僅占整體的2.3%。

在2021年,新型農場系統公司和餐廳市場獲投的輪次往中後期推進,雖然這兩個領域的交易筆數均下降,但總獲投資金仍較2020年成長約45%。

圖5 2020、2021年農業食品科技獲投熱門領域變動

- 由於多家生鮮雜貨電商獲得鉅額投資,使下游科技投資金額大幅超越上游

受惠於多筆鉅額交易發生於生鮮雜貨電商新創,使2021年下游科技獲投金額較2020年成長1.24倍至321億美元,獲投金額較前一年成長1.88倍,其他較受投資者青睞且成長快速的子領域包括創新食品(年成長103%)、線上餐館(102%)及雲端零售基礎設施(97.5%)。在創新食品類別中,共計超過430家公司獲得投資,其中包括Impossible Foods、NotCo、Perfect Day、Future Meat和Nature's Fynd等為人所熟知的公司都獲得大筆資金。

而新型農場系統領域,雖然不是占比最大、也不是成長最快的,但卻重新吸引投資者的興趣。值得注意的是,溫室種植新創Local Bounti以於2021年11月透過SPAC交易上市。AgFunder預計在2022年,投資者將加速投資各種室內農業形式的企業。

圖6 2012-2021年農業食品科技上下游募資金額

- 2021年農業食品科技之鉅額交易

2021年可稱為農業食品科技的「鉅額交易年」,共有4筆交易金額突破10億美元大關,且全都集中在生鮮雜貨電商,以中國的芙蓉興盛募得30億美元居首,美國的goPuff則募得20億美元。

此外,尚有13筆超過5億美元的交易,與2020年的7筆相比,2021年獲投新創的領域更加多樣,涵蓋雲端零售基礎設施(CloudKitchens)、餐廳市場(Swiggy、Wolt)和餐廳及零售科技(Trax)。只有一家上游科技新創Impossible Foods募得超過5億美元的鉅額資金。

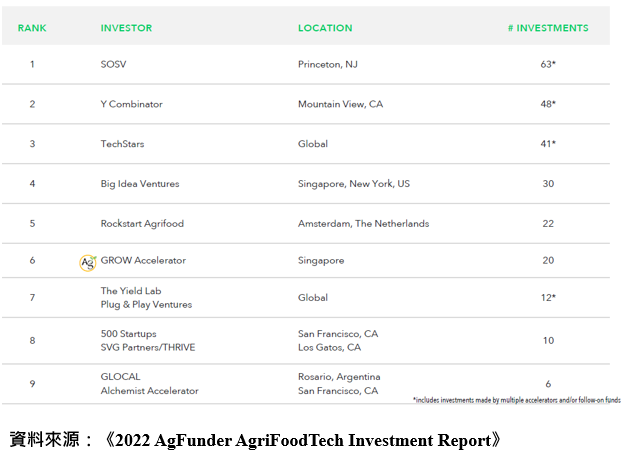

- 加速器及投資機構加速布局,投資件數再創新高

根據AgFunder的報告,2021年活躍投資者排行榜中加速器的排名略有變化,SOSV以累計投資件數63件超越YCombinator的48件,重回最活躍的加速器寶座,另外也有一些新面孔上榜,包括荷蘭的Rockstart Agrifood和阿根廷的GLOCAL。此外,各機構累計投資件數均超越去年,顯示投資者加速布局於農業食品科技領域。

表1 2021年最活躍的農業食品科技加速器

在投資者的部分,2021年最活躍的投資者仍為跨階段投資之食品和農業創業投資公司S2G Ventures,以累計投資39件居冠。而美國的Tiger Global Management由去年的第11名躋身第2名,累計投資件數較2020年的7件大幅成長至2021年的30件,德國的Global Founder Capital排名亦由第11名大幅躍升至第4名,累計投資件數為22件。新進榜的投資機構包括比利時的Astanor、美國的Gaingels、10X Capital、Sand Hill Angels、FJ Labs、Continental Grain、Innova Memphis、英國倫敦的DST Global和日本的軟銀願景基金,累計投資件數均在10件以上。整體而言,投資件數均較去年更上一層樓。

表2 2021年最活躍的農業食品科技投資者

- 美國獲投金額及件數持續領先全球

從獲投階段和地理位置來看,美國於2021年的獲投金額及件數仍持續領先其他地區,共募得210億美元;亞洲地區在中國的加持下,位居第二,交易件數較去年成長7%。美洲和亞洲在2020年的投資金額均超越2019年,但投資件數則有所下降,表示平均交易金額成長。

2021年對美國的投資金額占比為42%,交易件數占全球的34%,顯示美國新創企業相較於其他地區更為成熟、更多元,且吸引更多後期階段的資金。

美國獲投金額最大的前15筆交易中,共有6筆屬於上游科技,包含人造肉品巨頭Impossible Foods、生物製品生產商Pivot Bio和生物材料製造商Bolt Threads等公司。

但在其他地區的農業食品科技投資卻仍以下游科技為主。於2021年募得307億美元的非美國新創公司中,共有七成資金流向下游,其中44%流向生鮮雜貨電商,然而在美國新創中卻只有24%的資金流向同一領域。

在2021年,中國的農業食品科技募資情況與生鮮雜貨電商幾乎畫上等號,因為在中國新創 所募得的73億美元中,就有75%流向了該領域。

在歐洲則缺乏成長期和後期交易,可能代表該地區的許多農業食品科技新創公司仍在努力發展及擴大規模,且許多歐洲國家的新創僅獲得過一次投資,如荷蘭、芬蘭、德國和西班牙。

- 併購交易熱絡,料將有更多傳統肉品公司收購替代性蛋白質新創

儘管2021年Covid-19疫情持續,且經濟普遍存在不確定性,但農業食品科技領域仍出現大量併購交易。

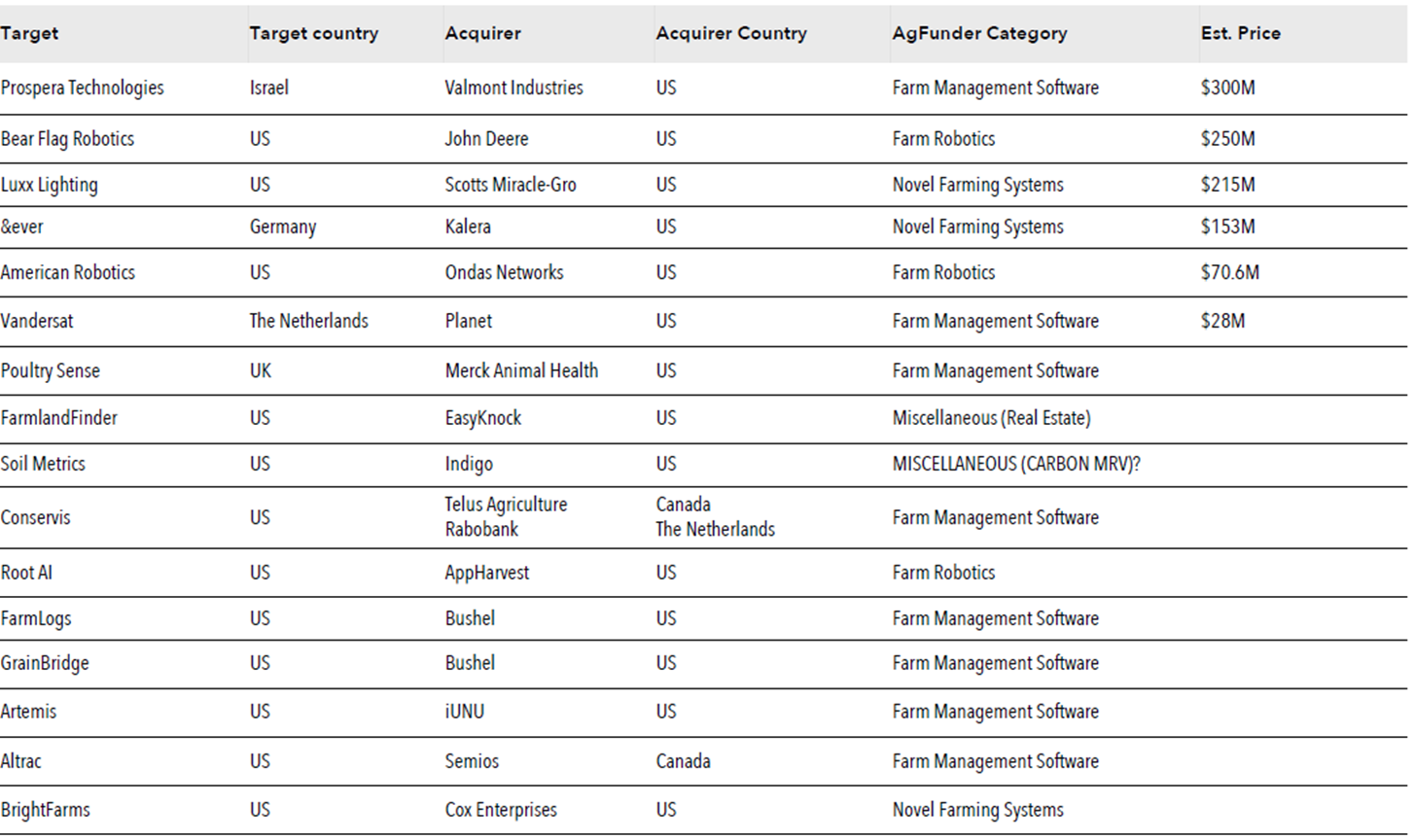

最大的農業科技收購案,是美國灌溉設備製造商Valmont在去年5月宣布以3億美元收購以色列農作物分析新創公司Prospera,這是繼2020年完成一系列併購交易後的最新一筆,其他已知併購金額的主要交易,包括美國農業設備製造商John Deere以2.5億美元收購農業設備新創Bear Flag Robotics、美國園藝顧問公司Scott’s Miracle-Gro以2.15億美元收購室內農業照明供應商Luxx。

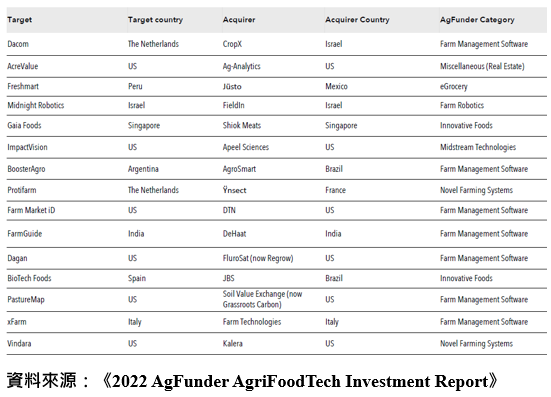

兩家近年來追求“整合收購(roll-up)”的公司在2021年延續其策略:加拿大通訊巨頭Telus的農業科技部門Telus Agriculture緊隨其2020年的併購熱潮,與荷蘭合作銀行(Rabobank)成立合資企業,於去年7月收購美國的農場管理軟體平臺Conservis;另一家則是以色列的農場管理軟體公司CropX,在8月收購了荷蘭的同行Dacom,該公司提供噴霧管理和植物保護解決方案,該筆交易使CropX在歐洲站穩腳步。

在創新農場系統領域中,總部位於美國的垂直農場營運商Kalera在去年2月收購了提供種子遺傳品種的農業科技新創Vindara,同年8月,則以1.53億美元的價格收購了德國同行&ever,藉此擴大其在全球的業務版圖,尤其是在亞洲,並增進其技術能力。

在食品科技方面,最重要的併購交易是去年11月,巴西最大的跨國食品加工集團JBS收購西班牙肉類新創公司BioTech Foods,此次收購是JBS對細胞農業進行廣泛投資的一部分,也是傳統肉品加工商首次公開收購一家細胞培養蛋白的新創公司;同年4月,JBS斥資4.09億美元收購荷蘭植物品牌Vivera;這兩起收購交易,顯示出傳統蛋白質供應商如何加速其對替代蛋白質的投資,以維持其市占率,並同時履行環境義務的例子。AgFunder估計2022年將有更多傳統肉品公司收購替代性蛋白質新創。

去年12月,精準發酵乳製品新創Perfect Day的子公司The Urgent Company收購冰淇淋品牌Coolhaus,是替代性蛋白質公司首次收購傳統蛋白質公司。

在AgFunder所整理的2021年農業食品科技出場和併購清單中,以涉及創投公司的交易為主。惟須注意,由於併購的財務細節很少對外公開,故恐有資料缺失的情況。

表3 2021年農業食品科技M&A交易

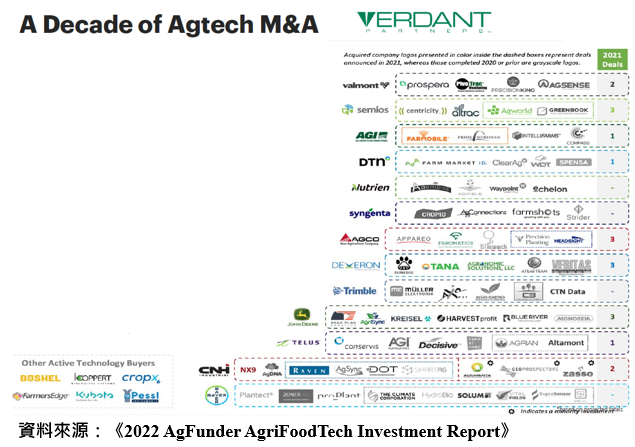

由下圖Verdant Partners所整理的圖片中,可見到過去10年來最活躍的幾家農業科技收購者,如Valmont、一站式農作物管理平臺Semios、加拿大食品基礎建設商AGI growth international、農業資訊分析平臺DTN°、全球最大的農藥製造商Syngenta等,並可發現農業食品科技領域的併購件數在2021年有所增加,幾家公司在去年的收購中占了相當大的比例,且可以看出成熟的農業公司如何轉向技術併購,使其產品具多樣性,並維持該領域的領先地位。

例如,深耕灌溉設備領域的Valmont,近年來收購多個農場數據平臺,包括2021年以3億美元收購以色列的Prospera;與此同時,傳統拖拉機製造商John Deere則收購從事車輛電氣化和自動化的新創,包括去年以2.5億美元收購的Bear Flag Robotics。

隨著越來越多的非農業的參與者加入併購,預計食農科技領域的併購將在未來幾年持續加速,如加拿大的無線網絡運營商Telus也已經啟動。

圖7 2021年農業食品科技M&A交易買主輪廓

- SPAC助力,上市家數創歷年新高

於2021年上市的農業食品科技公司比往年更多。大多要歸功於特殊目的收購公司(SPAC)的出現。

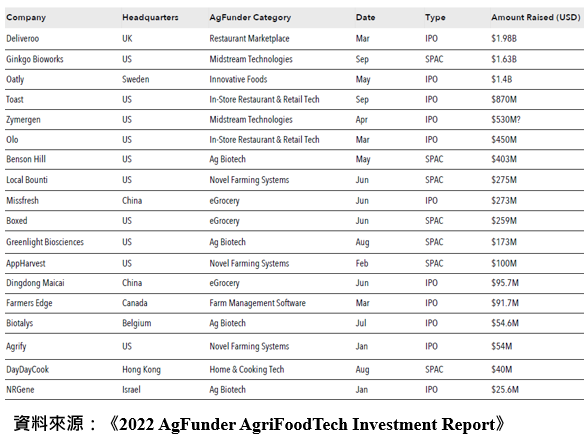

去年備受矚目的SPAC交易包括美國生物科技平臺Benson Hill、Ginkgo Bioworks和Greenlight Biosciences等公司,以及室內農場系統營運商AppHarvest和Local Bounti。對於選擇走傳統IPO路線的公司來說,2021年也是豐收的一年,最大的農業食品科技IPO是送餐服務Deliveroo,在去年初於公開市場募得了19.8億美元。在替代性蛋白質領域也有大額的IPO案例,包含瑞典燕麥奶製造商Oatly在去年5月募得14億美元。

中國最大的兩家農業食品科技公司,是生鮮雜貨電商叮咚買菜(Dingdong Maicai)和北京每日優鮮電子商務有限公司(Missfresh),於去年在美國上市;由於政治因素,未來幾年內比較難再看到更多中國的農業食品科技巨頭參與類似的海外IPO。

雖然大多數的IPO都屬於食品科技,但在農業科技領域,有加拿大農場管理平臺Farmers Edge在去年3月的IPO募得9,170萬美元。

此外,荷蘭P2P食品電子商務平臺Bistroo在去5月進行首次代幣發行(ICO),當時募得的金額折合超過900萬美元。

表4 2021年農業食品科技公開發行公司

三、展望2022年

乘著疫情的風,加速器及投資機構加速布局,使投資件數持續增長,進而使農業食品科技領域獲投金額在2021年來到歷年新高,鉅額投資件數多於往年,併購交易活絡,SPAC出現推升上市家數,對於農業食品科技領域而言是相當豐收的一年。但從Crunchbase 2022年第一季的投資數據來看,全球創業投資金額雖較去年同期成長7%,但較上一季減少13%,這是連續兩年創業投資金額逐季正成長後首次出現下滑,大勢所趨之下,農食科技領域是否會受到影響,有待後續觀察。

在臺灣部分,2021年食農科技在疫情下持續成長,新興領域如雲端廚房、新型農場系統及農業生技新創相繼獲投,尤其在雲端廚房領域,軒饌廚坊(Just Kitchen)在2021年4月於加拿大證交所上市,並積極拓展世界版圖;由前honestbee營運長、Foodpanda臺灣執行長所創立的三食櫃(3 SQUARE)也於去年6月獲得漢神名店百貨股份有限公司、扶田資本等法人機構以及多家知名家族和天使投資人種子輪資金120萬美元,風光一時。

然而,在疫情逐漸回穩,餐廳內用趨勢恢復後,雲端廚房品牌業績均較去年三級警戒期間下跌,使缺乏後續銀彈支撐的三食櫃於今年初黯然停業,而Just Kitchen近期股價也跌至上市以來新低,市值蒸發大半,可以預見2021年支撐臺灣食農新創獲投的力道,在2022年將會趨緩。後續是否將會由其他如創新食品或新型農場系統新創等後起之秀協助延續2021年的成長趨勢,仍未可知。

參考資料

- Jack Ellis, NEW REPORT: Agrifoodtech ventures raised record $52bn in 2021, nearly doubling previous year’s total, AgFunder , 2022.3.24. https://agfundernews.com/agfunder-agrifoodtech-investment-report-startups-net-52bn-in-2021-doubling-2020-total

- Jack Ellis, Data Snapshot: Agrifoodtech accounted for 8% of total VC funding in record-breaking 2021, AgFunder , 2022.4.6. https://agfundernews.com/venture-funding-agrifoodtech-accounted-for-8-of-total-in-record-breaking-2021-data-snapshot

- Jennifer Marston, Data Snapshot: Over a third of 2021 agrifoodtech investment went to e-grocers, AgFunder , 2022.3.30. https://agfundernews.com/third-of-agrifoodtech-investment-went-to-egrocery-services-in-2021

- AgFunder (2022),《2022 AgFunder AgriFoodTech Investment Report》.

- 陳葦庭,3 SQUARE 開幕半年退場!曝雲端廚房經營難題:「賣千元餐,賺不到50元,2022.3.25,今周刊。https://www.managertoday.com.tw/articles/view/64840

- 周佳寧,【2021年臺灣早期投資專題-食農科技篇】疫軍突起 食在厲害,2021.8.30,FINDIT平臺。https://findit.org.tw/researchPageV2.aspx?pageId=1803