【新興領域/2022.3焦點】短缺促2021年半導體VC投資金額創新高,2022年能否再創高峰?

2021年創投投資半導體業金額創近五年新高,最大原因為供應鏈中斷,致使半導體面臨短缺。半導體業產業獲得各界重點關注,雖得到大量資金挹注,但也讓各國意識到半導體在戰略地位上的重要性,開始加強對併購案的監管。2022年至今,半導體業的獲投金額相對於去年有所減緩,今年能否維持高額的獲投金額,還需觀察後續的供應鏈狀況以及各國政府的監管力道等關鍵因素。

一、2021年VC對半導體產業的投資金額創新高紀錄

回顧去年,雖半導體面臨短缺,但創投在半導體領域的投資卻不遺餘力。儘管圍繞著半導體的話題八九不離十都是有關於半導體供應鏈斷鏈的問題,但該行業實際上在2021年卻得到前所未有的創投挹注,也是有史以來規模最大的併購年份之一。雖2022年的創投投資金額相比於去年可能會有所放緩,但半導體行業仍是今年的焦點。

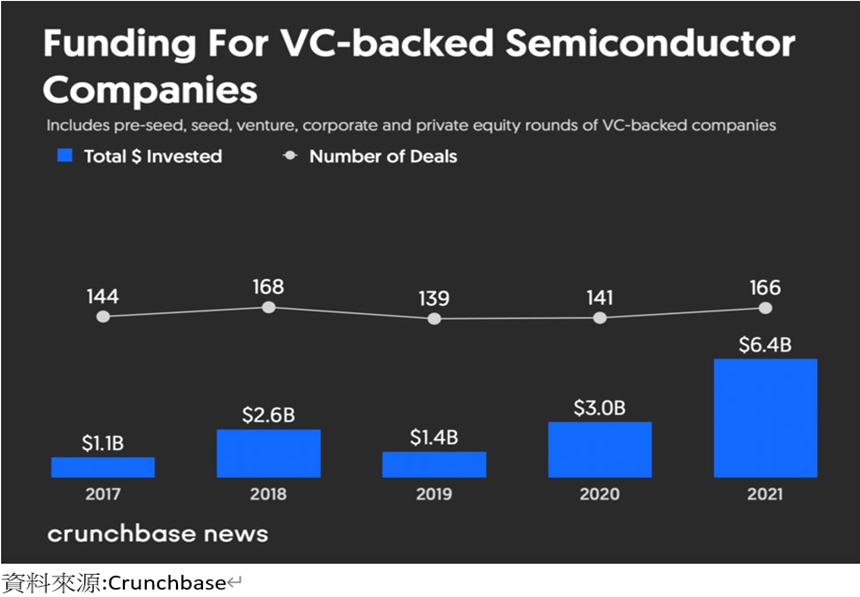

從Crunchbase 2021年的數據顯示,創投支持的半導體新創公司,包含晶片設計到硬體開發公司,總共獲得64億美金的支持。為近五年來最高金額,也是2020年的兩倍以上;2021的交易數量達到166件,近五年來僅次於2018年的168件。

圖1 2017-2021創投投資半導體資金金額

在2021年VC對半導體幾宗大型的交易案件,包含:

- 4月,總部位於美國加州Palo Alto的硬體和系統整合開發商SambaNova Systems以超過50億美元的估值完成了6.76億美元的D輪募資。

- 8月,中國北京的晶片整合開發商Eswin完成了4.737億美元的B輪募資,並在12月完成3.952億美元的C輪募資。

- 11月,中國北京的GPU(繪圖處理器)技術供應商Moore Threads(摩爾線程) 完成了3.162億美元的A輪募資。

疫情肆虐以及供應鏈的中斷讓半導體業產生了重大的變化,如連接裝置和新興領域(例如自駕車和機器人相關技術)的快速成長讓晶片的需求量暴增。

時序來到2022年,儘管上述議題仍然存在,但綜觀目前已揭露的獲投的公司來說,進度仍嫌緩慢。2022年到目前為止(2/24),半導體領域僅宣布了25件的投資案,總金額僅為1.759億美元。以下分別說明上述三個大型投資案。

二、SambaNova Systems獲D輪6.76億美元投資

總部位於美國加州的SambaNova Systems由甲骨文和Sun Microsystems資深人士Rodrigo Liang、史丹佛大學教授Kunle Olukotun和Chris Ré於2017年創立,主要領域為人工智慧晶片的研發設計。是一家美國電腦處理器以及Al資料分析軟體研發商,專注於建構機器學習和大數據分析平台。平台可為機器學習培訓、推理或分析模型提供適合情境。公司透過人工智慧演算法進行客製化晶片的優化設計,以期使晶片在運算力、功耗、尺寸等各方面都能超越GPU。

SambaNova結合旗下操作軟體SambaFlow推出數據中心硬體設備-DataScale,主打購買後企業可快速建立整個AI架構,並有較為彈性的軟體運作需求,能將安裝時遇到改寫的對接時間減少許多,使其受到許多關注。SambaNova也推出數據流即服務(Dataflow-as-a-Service,DaaS),企業可透過付費訂閱該服務,藉以獲得權限登入雲端位置,操作建立在SambaNova公司內部的System DataScale進行AI運算作業,好處是企業不需負擔系統更新、硬體維護等等費用,這些都由SambaNova處理,用戶將省下相關人物力,有更多金錢與人力投入其本業,而不是基礎架構。當然SambaNova也能針對客戶做一定程度的客製化調整。

公司在2021年4月D輪募資中獲得6.76億美元的資金,投資人為軟銀集團(領投)、BlackRock(貝萊德投信)、GIC(新加坡政府投資公司)、Google Venture、Intel Capital、淡馬錫控股、Walden International(華登國際)、WRVI Capital(現已更名為Celesta Capital)。截至目前為止,公司募資總額已超過11億美元、估值超過50億美元,投資者包含軟銀集團和Google母公司 Alphabet 的投資部門Google Venture(GV),成為全球資金最雄厚的新創公司之一。

三、摩爾線程獲A輪20億人民幣(3.13億)美元投資

總部位於中國北京的摩爾線程,成立於2020年10月,主要領域為GPU晶片的研發。公司致力於構建視覺計算及人工智慧運算平台,研發全球領先的自主創新知識產權GPU,並助力中國建立本土高性能運算生態系統。2021年11月25日,摩爾線程宣佈已完成A輪20億人民幣(約3.13億美元)的投資,本輪由上海國盛資本、五源資本、中銀國際旗下渤海中盛基金聯合領投,建銀國際、前海母基金、招商證券和湖北高質量發展產業基金等九家機構共同參投。據公司說明,所籌資金將重點用於該公司剛剛發佈的首顆GPU晶片的批量生產與製造、GPU SOC相關聯的IP研發、以及中國國產GPU生態系統的拓展等。

摩爾線程同時宣布完成了首顆國產全功能GPU的研發,但並未公布GPU的參數資訊,雖該公司已達到一定的里程碑,但仍需注意GPU市場經爭激烈,除了有國際大廠輝達、超微等公司,中國國內也有許多競爭者,包含上海的沐曦、登臨科技、壁仞科技和天數智芯,武漢的芯動科技,西安芯瞳半導體,以及上海兆芯、長沙景嘉微等公司。

四、Eswin奕斯偉兩輪獲55億人民幣(8.57億美元)投資

總部位於中國北京奕斯偉,成立於2016年,是一家積體電路領域產品和服務提供商,核心事業涵蓋晶片方案、矽材料、先進封測三大領域。公司為行動終端設備、智慧居家、智慧交通、工業物聯網等領域,提供多媒體系統、智慧運算、智慧連接、交互顯示、電源管理與車載系統等領域晶片和相關解決方案。

ESWIN奕斯偉在2021年8月完成30億人民幣B輪募資,投資方為中信證券(領投)、金石投資(領投)、中國互聯網投資基金、陝西金融控股集團、毅達資本、眾為資本、國壽投資、芯動能投資、三行資本、光源資本(財務顧問)。

接著奕斯偉在同年12月宣布完成25億元人民幣 C輪募資。本輪募資由金石投資和中國互聯網投資基金聯合領投,尚頎投資、國開科創、華新投資等跟投,老股東 IDG、君聯資本、劉益謙等持續加注。

投資人表示,奕斯偉近兩年來運算產品版圖多點開花,實現了高速成長,其組織能力優秀,並快速形成具前瞻性的發展戰略,讓投資人十分看好奕斯偉團隊的未來發展,使其成長為AIoT時代的優質平台型晶片企業。

五、併購交易

儘管2022年半導體產業獲投件數可能相對較少,但併購案依然是新聞焦點。在半導體業併購方面,2022年到目前為止,最令人震撼的消息應屬輝達併購ARM失敗莫屬。

Nvidia 原打算以400億美元收購 ARM,有機會成為歷史上最大的半導體交易案,該交易程序原已處於最後階段,但如同過去許多半導體交易案一樣,此筆收購案受到許多政府監管單位的壓力,相關單位認為此案可能降低競爭性,最終收購案告吹。

近期以來值得注意的兩筆併購交易分別英特格Entegris在2021年12月15日宣布將以65 億美元收購總部位於伊利諾伊州奧羅拉的CMC Materials ;以及2022年2月15日晶片設計龍頭英特爾宣布以54億美元收購以色列晶片製造商Tower Semiconductor。

英特爾在2022年2月宣布以54 億美元的價格收購以色列晶圓代工廠 Tower Semiconductor。Tower Semiconductor有著輝煌的收購史,包含2008 年買下美國的Jazz Semiconductor、在 2011 年買下Micron在日本的晶圓廠、 2014 年與Panasonic合作設立了一間晶圓製造公司、在 2016 年買下了Maxim 在德州的晶圓廠等,使其晶圓廠遍及以色列、加州、德州、日本等地。此收購案驗證了Intel加入晶圓代工的行列的決心,也將結合雙方的製程與封裝技術以及在歐美的產能供應量能,為客戶提供客製化產品的生產服務。

在2021年底的尾聲,半導體設備與材料供應商Entegris於12月中旬宣布將以65億美元的價格收購規模較小的競爭對手CMC Materials,以在全球晶片荒情況下,進一步建立更大產能,因應市場的強大需求。此併購案將使公司在半導體材料領域具備一站式的服務能力,並增加其對台積電、三星等客戶的供應能力。據兩家公司聯合聲明,此交易預計2022下半年完成。

根據 Crunchbase 的數據,2021年半導體領域有54筆併購交易,僅次於2015年的56筆。如只統計創投支持的公司,則有17家半導體公司被收購,僅次於2016年的18家。

2021年,涉及創投支持的公司有兩筆超過10億美元的併購交易,分別是高通以14億美元收購了總部位於加州的Nuvia以及中國智路資本以14億美元收購韓國的MagnaChip Semiconductor。

高通(Qualcomm)2021年1月以14億美元收購晶片設計新創公司Nuvia。Nuvia由三位前蘋果公司半導體主管所創立,當時他們負責設計iPhone晶片,該公司的主要營運方向為提供客製化的CPU架構,滿足伺服器市場需求為主要營運方向。此收購案將使高通在客製化晶片設計市場布局更加完整,有鑑於5G行動傳輸與高運算的需求,高通將結合Nuvia與Snapdragon的技術,以提高CPU效能及能源效率、滿足次世代5G高運算需求。

中國國家級私募股權公司智路資本在2021年3月26日宣布將以14億美元收購韓國的MagnaChip Semiconductor。不過,美國外國投資委員會(CFIUS)已於2021年6月下令暫停該交易後,美國財政部曾在2021年8月表示該交易對國家安全構成風險,於是收購計畫破局。

六、結語

儘管2022迄今的半導體投資的案件仍不多,但中國為避免半導體被美國全面防堵,近年來透過中央與地方政府的基金全力投資與扶植中國本土的半導體晶片公司,如去年高性能GPU晶片設計新創沐曦積體電路(MetaX)獲得完成10億元人民幣(約合1.55億美元)A輪募資、中國繪圖晶片(GPU)開發商摩爾線程(Moore Threads)獲得A輪3.13億美元的募資,其背後都有中國政府的支持。因此,在中美科技大戰未歇之前,半導體的新創投資預計仍將持續。此外,隨著蘋果和谷歌等越來越多的科技巨頭公布了自家晶片的設計計畫,並且將更多的注意力放在晶片設計和優化上,理想情況下,將有助於緩解當前緊張的供應鏈壓力,並且助長投資者對半導體業的投資興趣。

不過,因半導體具國家戰略性角色,近年各國對半導體業的保護主義興起的態勢,恐對半導體併購行動投下不利的影響,不過英特爾在2月宣布以54億美元收購Tower,顯示晶片荒對半導體產業的併購需求仍然有一定的量能。

參考資料

- __(2021),摩爾線程宣布首顆國產全功能GPU研製成功,https://pse.is/43t6sc。

-

__(2021),ESWIN奕斯偉完成30億人民幣B輪融資,https://pse.is/42dwuz。

-

__(2021) ,奕斯偉計算完成C輪融資,IDG資本助力AIoT芯片發展,https://pse.is/43ur2u。

-

__(2021),智路資本調整策略 因外國抵制中資收購,https://pse.is/43edcj。

-

李翊巧(2021),Google首個AI晶片投資!SambaNova如何結合軟、硬體,提升晶片性能。https://pse.is/3wlvjt。

-

吳心予(2021),高通收購Nuvia Snapdragon或有更多客製化設計,https://pse.is/3tutxs。

-

Atkinson(2021),不久前宣布加碼至 140 億元投資台灣,英特格再宣布併購競爭對手,https://pse.is/43we35。

-

Andy Yang(2022),Intel 以 54 億美元買下以色列晶圓代工廠 Tower Semiconductor,https://pse.is/42dwas。

-

Sally Ward-Foxton(2021),結合軟/硬體與服務 矽谷IC新創搶攻AI普及化商機,https://pse.is/3utxm8。