【全球創投風向掃描】資本聚焦AI,但賽道上仍有不少挑戰

走過2022與2023年的寒冬,全球創投市場於2024年迎來復甦的曙光,而2025年第一季的數據,更突顯出這場資本重整的轉捩點,「AI」。今年第一季全球創投投資規模達1,209億美元,創下2022年第二季以來的新高,其中AI領域就占了55.1%。OpenAI、Anthropic、Groq等明星企業完成新一輪的募資,推升整體市場的熱度。然而,這場資金派對的熱鬧背後,早期新創卻面臨著不小的挑戰,與賽道上的領先群落差逐漸擴大,如何在市場上脫穎而出成為重要課題。此外,IPO仍相對低迷,投資者的資本回報尚待時間的考驗。觀察全球資金動向,這場由AI引領的資本重構,不僅是投資風格的轉變,或許更預示著一場更深層次的產業變革已悄然展開。

走過2022與2023年的寒冬,全球創投市場於2024年迎來復甦的曙光,而2025年第一季的數據,更突顯出這場資本重整的轉捩點,「AI」。今年第一季全球創投投資規模達1,209億美元,創下2022年第二季以來的新高,其中AI領域就占了55.1%。OpenAI、Anthropic、Groq等明星企業完成新一輪的募資,推升整體市場的熱度。然而,這場資金派對的熱鬧背後,早期新創卻面臨著不小的挑戰,與賽道上的領先群落差逐漸擴大,如何在市場上脫穎而出成為重要課題。此外,IPO仍相對低迷,投資者的資本回報尚待時間的考驗。觀察全球資金動向,這場由AI引領的資本重構,不僅是投資風格的轉變,或許更預示著一場更深層次的產業變革已悄然展開。

一、熱錢進入AI領域,早期階段占比下滑

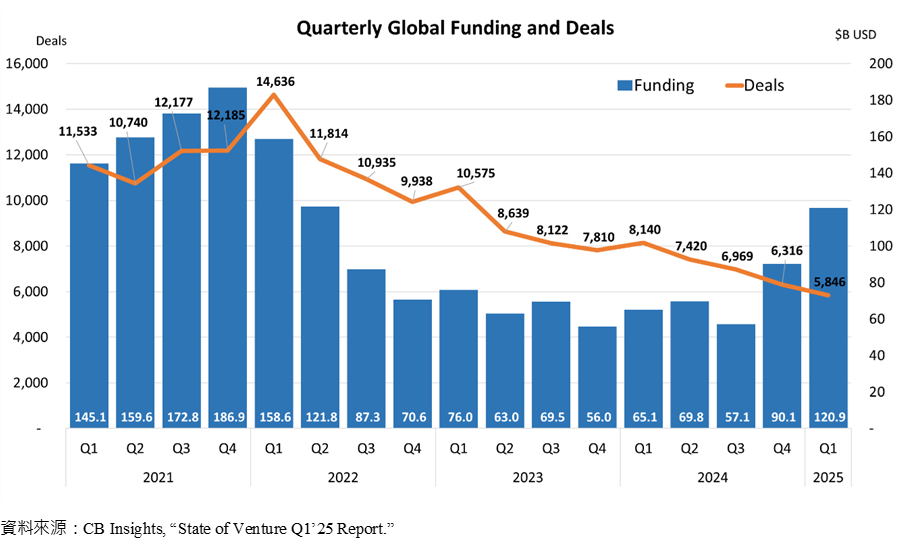

根據CB Insights的統計,2025年第一季全球創投市場交易金額達1,209億美元,自2022年第二季以來,再度站上千億美元的規模。與前一季相比增加約34.1%,與2024年同期相比則是上升了約85.8%。然而,整體交易件數卻持續地走低。2025年第一季交易件數為5,846件,較前一季衰退約7.4%,與去年第一季相比則是減少約28.2%。資本市場上熱錢仍在,但集中在少數個案的情況並未消失,AI成為當下的熱錢集中地。

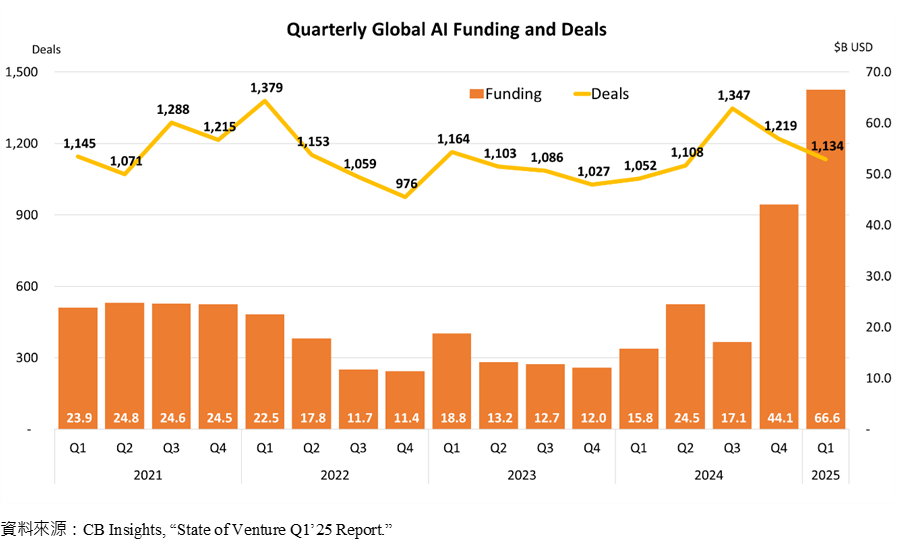

2025年第一季AI領域投資金額達666億美元,與前一季相比增加約51%,占整體交易規模約55.1%。相對於投資金額連續兩個季度的上升,交易件數卻出現連續兩個季度的下滑。2025年第一季AI投資案1,134件,較前一季減少約7%,占整體交易件數約19.4%。而在這兩成的AI公司中,賽道上的領先者們持續擴大著資本上的優勢,如三月底OpenAI完成400億美元募資;Anthropic在第一季共取得45億美元投資;Safe Superintelligence完成B輪20億美元募資;Groq獲投15億美元。

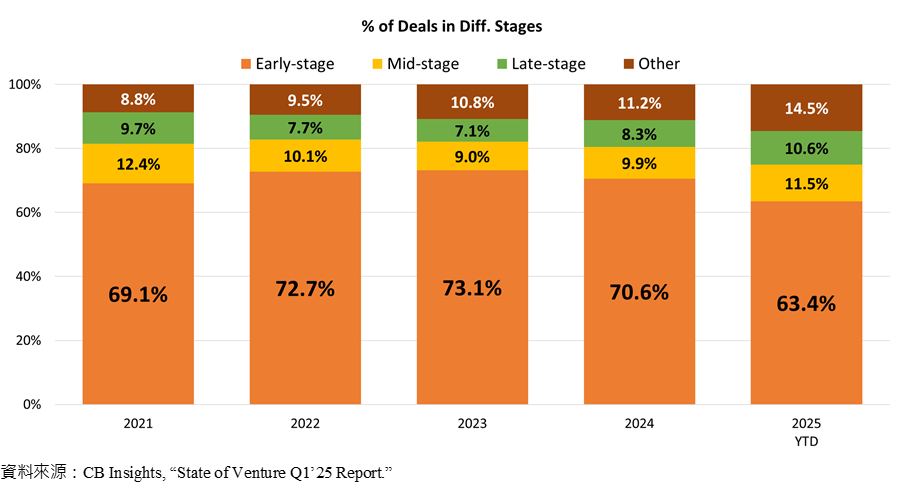

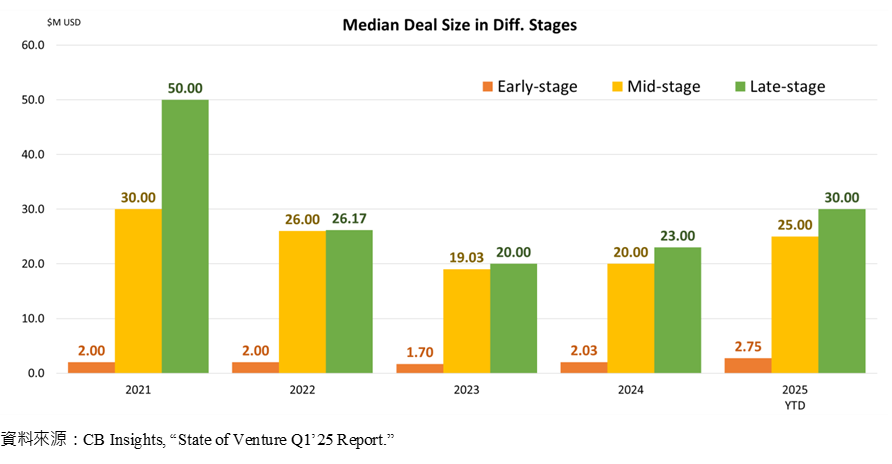

儘管檯面上有不少的資金,但對處於早期階段的新創公司來說,似乎並不是一個好消息。2025年第一季在A輪以前(Early-stage)的VC投資件數占比為63.4%,低於2024年的70.6%。雖然只是第一季的表現,卻也反映了當下早期新創的募資不易。相對於此,中期(B、C輪)與後期(D輪以後)階段占比則上升至11.5%與10.6%。Crunchbase的統計也顯現出同樣的趨勢,2025年第一季種子/天使投資件數為3,162件,較前一季衰退19.3%;投資金額則約72億美元,較前一季衰退7.7%。從結果來看,能獲得投資者青睞的早期新創公司雖然正在減少,但願意出手的卻不會吝於投資。CB Insights盤點了各階段的投資規模中位數,早期階段達275萬美元,創下史上新高。而中期與後期階段則分別達2,500萬與3,000萬美元,近年持續成長中。整體而言,全球創投市場走向資本集中的格局,熱錢傾向於押注在少數看得到實績的企業身上,這類型的企業可能擁有背景雄厚,自帶光環的創辦人;抑或是已取得市場驗證,走向相對成熟的發展階段。

二、美國領跑,無出其右

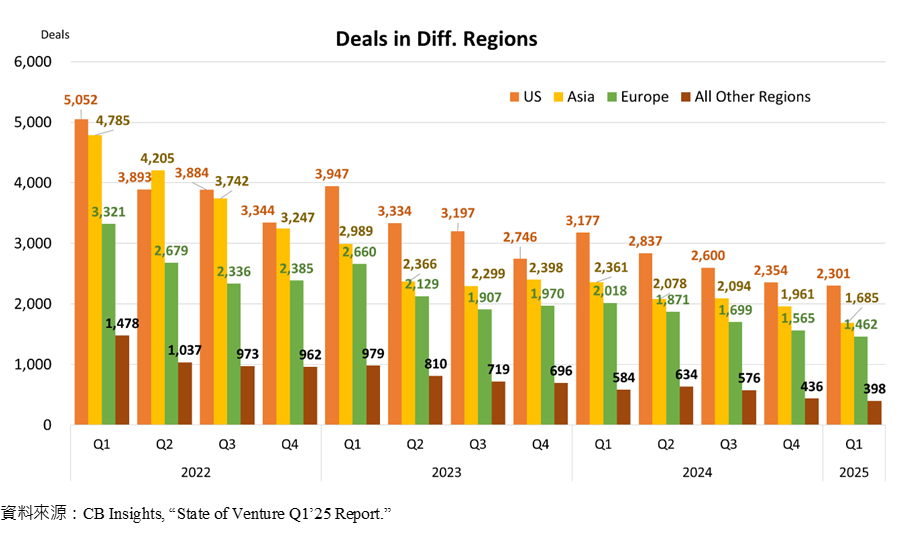

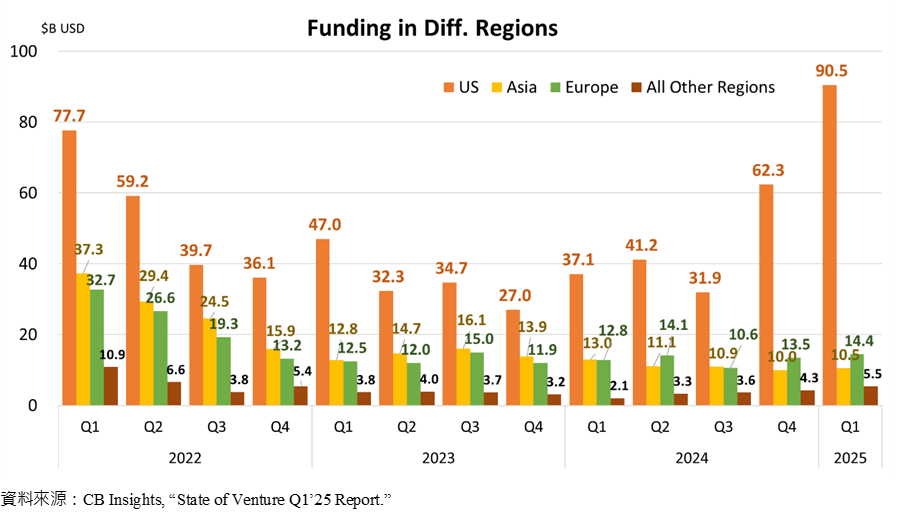

以地區別來說,2025年第一季美國創投交易案2,301件,較前一季減少約2.3%,占全球交易件數約39.4%。亞洲與歐洲地區的交易案則分別為1,685與1,462件,較前一季減少約14.1%與6.6%,約占全球交易件數的28.8%與25%。以投資件數來說,美國依舊是創投交易的集中地,亞洲與歐洲地區的熱絡程度則是逐漸接近。隨著AI浪潮的到來,來自美國的AI公司吸引了大量的資金挹注,也驅動了整體創投投資規模的回升。2025年第一季美國VC交易金額高達905億美元,與去年第四季(623億美元)相比成長約45.1%,更較去年同期(371億美元)增加約143.7%。大幅度的資本增長也讓美國VC交易規模的全球占比攀升,2025年第一季達74.8%。以季度數據來說,首度超過七成。歐洲地區則約11.9%(144億美元);亞洲地區約8.7%(105億美元)。

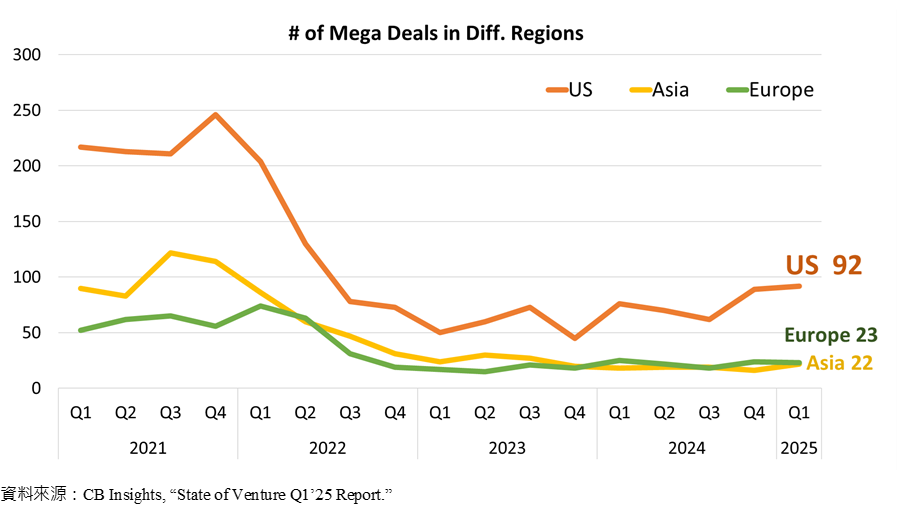

本季美國在投資規模上與其他各國拉開差距的主要因素是鉅額交易的集中,尤其是AI領頭羊們。光是OpenAI的400億美元募資就占了美國當季交易規模的44.2%。2025年第一季美國鉅額交易件數達92件,約占全球鉅額交易案的63.4%;投資規模則達715億美元,約占全球鉅額投資規模的84.7%。歐洲與亞洲地區分別為23件(54億美元)與22件(42億美元),不論是在交易件數或規模上都難以追上美國的腳步。

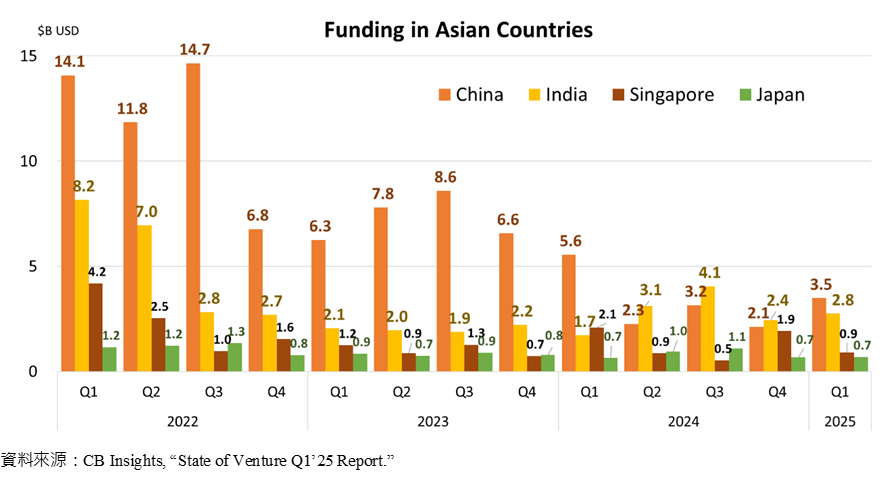

進一步觀察亞洲地區的創投市場變化,以交易件數來說,2025年第一季1,685件,較前一季下滑約14.1%,與2024年同期相比衰退28.6%。其中,中國投資案為526件,較前一季減少約4.9%,占亞洲VC交易件數的31.2%;日本331件,較前一季下滑約11%,占比19.6%;新加坡則為78件,較前一季下滑約21.2%,占比4.6%。印度是本季亞洲地區中相對表現較佳的國家,VC投資件數316件,較前一季增加約11.3%,惟仍較去年同期衰退17.1%。

而在投資金額上,2025年第一季亞洲地區達105億美元,較前一季增長約5.2%,與去年同期相比則是衰退19.2%。其中,中國超越印度,交易金額達35億美元,占亞洲地區的33.2%,較前一季成長63.7%;印度則是28億美元,占亞洲地區的26.1%,較前一季成長12.7%。新加坡投資規模較小,2025年第一季為9億美元,且較前一季衰退52.9%。日本雖然在交易件數上比肩印度,但在缺乏大型投資案的情況下,投資金額僅7億美元。

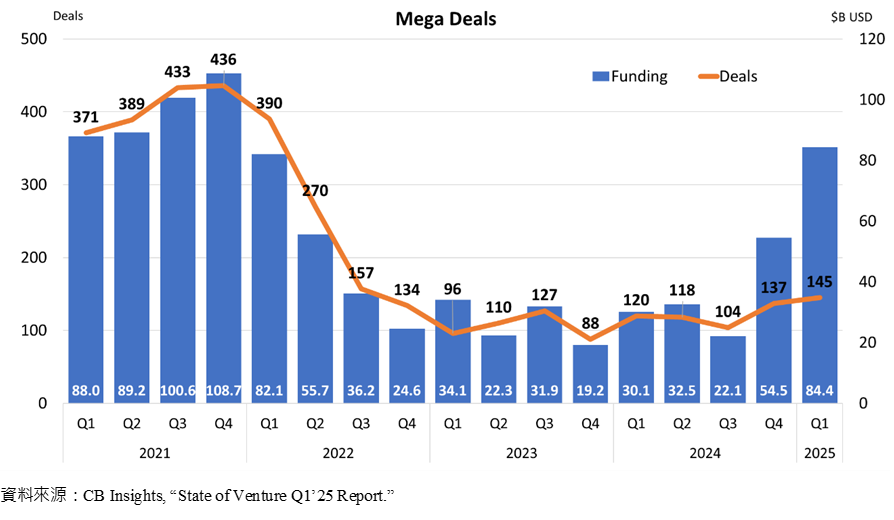

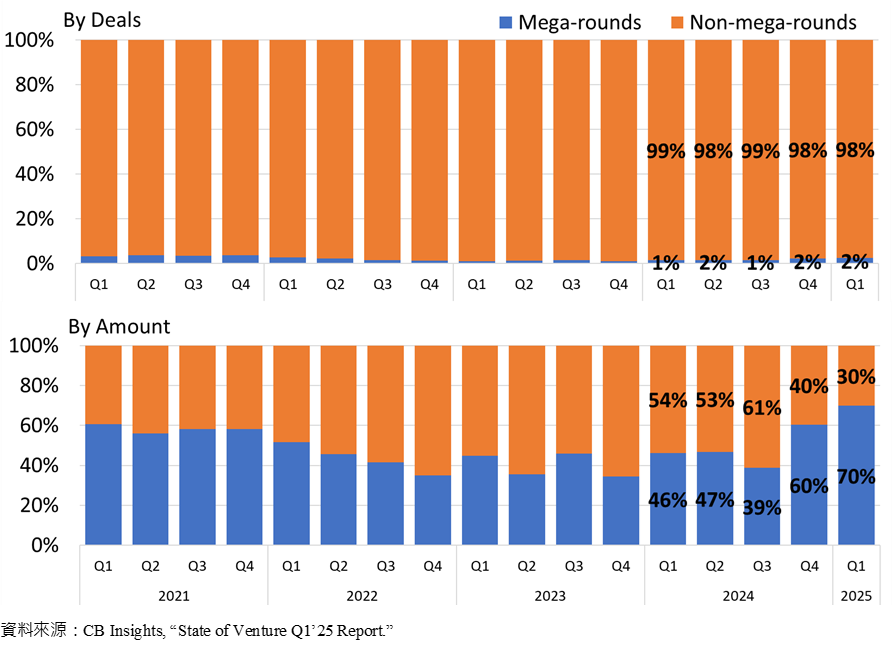

三、AI持續升溫,驅動鉅額交易成長

2025年第一季全球鉅額交易件數為145件,較前一季的137件增加約5.8%,與去年同期相比增加20.8%。交易規模則達844億美元的水準,較前一季增長約54.9%,儘管其中400億美元是來自於OpenAI的鉅額交易。與整體投資案相比,鉅額交易仍是絕對少數,約僅占整體交易件數的2.5%。然而,全球創投投資金額中,高達69.8%是來自於這2.5%的交易案。

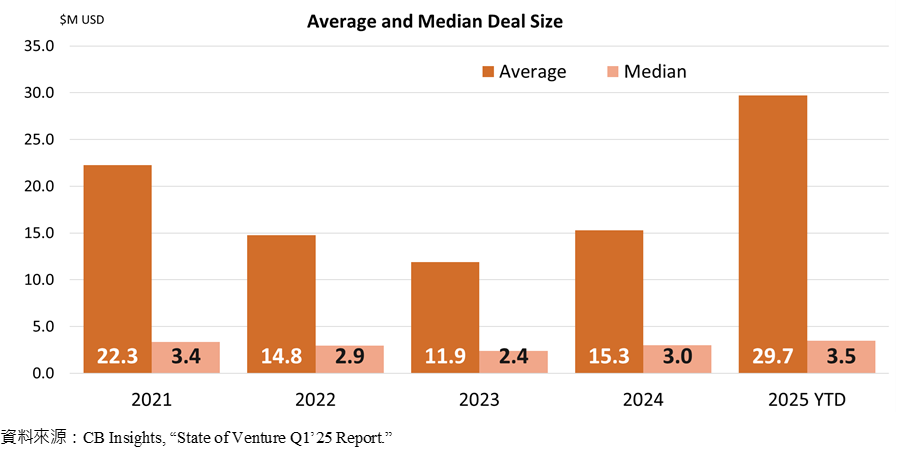

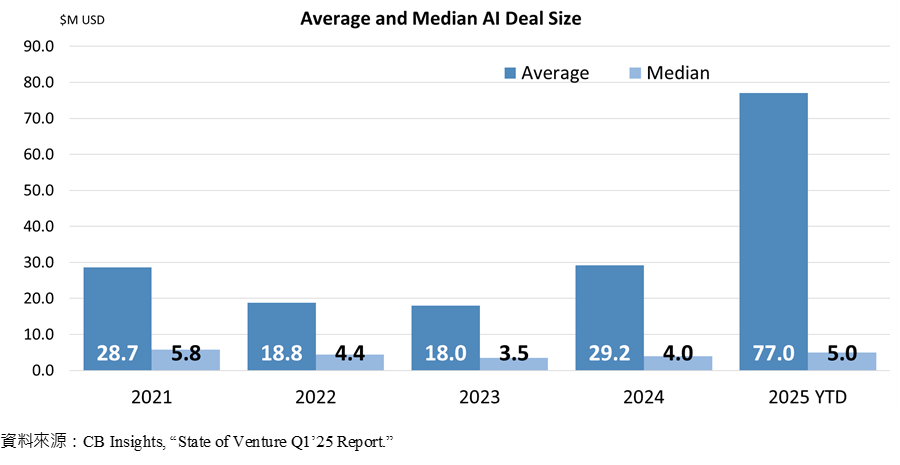

隨著鉅額交易的成長,平均交易金額也迅速攀升。2025年第一季平均交易金額達2,971萬美元,與2024年相比增加約94.3%。中位數交易金額的成長幅度較小,2025年第一季為350萬美元,較2024年增長約16.7%。對此,「AI」的熱潮至為關鍵。AI領域投資案的平均交易金額高達7,703萬美元,較2024年增加約164%;中位數交易金額則達503萬美元,較2024年增長約25.8%。一方面,我們不難觀察到平均與中位數的差距持續擴大,反映交易案的資金分布狀況愈發極端。少數能持續募得大量資金的投資項目與募資規模較低的項目拉開差距,AI題材雖然可以在市場上獲得一定程度的溢酬,但項目之間還是有著相當大的落差。另一方面,比起資本寒冬時期的保守謹慎,現在的投資者似乎更願意為了優質項目出手,甚至放出更多的籌碼。是投資信心的系統性復甦?抑或是想更積極地避免錯過潛力獨角獸?還有待時間的驗證。

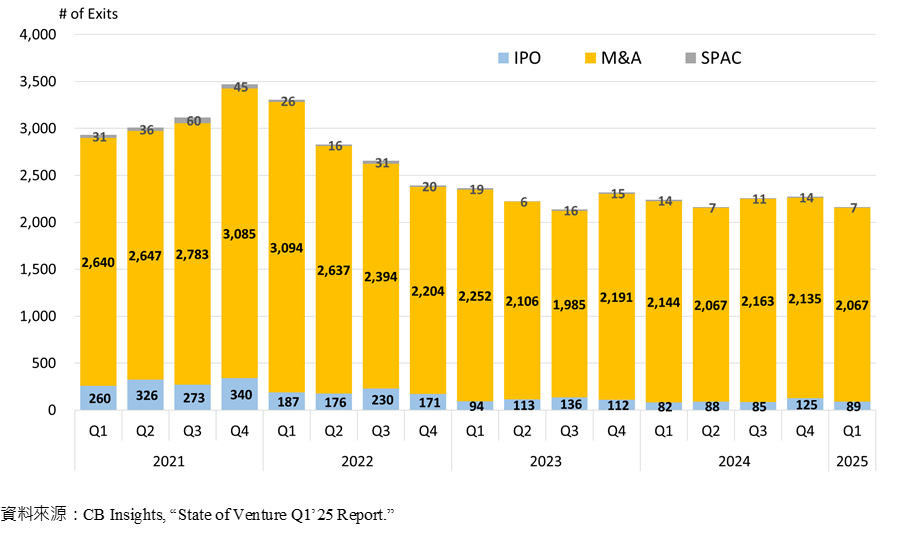

四、出場尚未復甦,Google + Wiz成為收購亮點

2025年第一季共2,163件出場交易案,與前一季的2,274件相比,減少約4.9%,與2024年同期相比則是減少約3.4%。其中,收購(M&A)案約占95.6%,達2,067件,較2024年第四季減少約3.2%,與2024年第一季相比下滑3.6%。本季最受各界矚目的收購案是Alphabet在3月18日宣布以320億美元買下雲端安全平臺Wiz。此次交易是繼去年收購Wiz破局後的第二次出手,不僅提高了價碼,也是Alphabet(Google)有史以來規模最大的一筆收購案。此外,SoftBank則是在3月19日宣布擬以65億美元全現金收購專注於高效能伺服器晶片設計的半導體公司Ampere Computing,以擴大AI基礎設施的實力。其他如沙烏地農業與畜牧投資公司(SALIC)以40億美元收購大型糧商Olam Agri;Bain Capital以5,100億日圓收購三菱田邊製藥;ServiceNow以28.5億美元收購AI代理開發公司Moveworks;慕尼黑再保險公司(Munich Re)旗下保險公司集團ERGO Group以26億美元收購美國保險科技公司Next Insurance;印度石油天然氣公司NTPC Green Private Limited(ONGPL)以195億印度盧比(約2.3億美元)收購再生能源開發公司Ayana Renewable Power。

首次公開發行(IPO)在2025年第一季為89件,較前一季減少約28.8%,與2024年同期相比則是增加約8.5%,占整體出場件數比重約4.1%,如專注於提供高效能油氣開採解決方案的美國油氣服務商Flowco Holdings,1月16日在NYSE掛牌上市;美國超長效肥胖治療藥物開發商Metsera於1月30日在Nasdaq掛牌;中國物聯網通訊技術開發公司漢朔科技於3月11日在深圳證交所跨牌上市;以及美國「知名」媒體公司Newsmax在3月31日於NYSE上市。透過SPAC上市則僅有7件,占比約0.3%,如總部位於新加坡的亞洲遊戲分銷與發行公司GCL Global,透過與RF Acquisition的合併,在Nasdaq掛牌上市;專注於提升邊緣AI運算效率的美國半導體公司Blaize與BurTech Acquisition合併,1月14日在Nasdaq掛牌。

五、結語

全球創投市場脈動似乎還未受到近期經濟變局的影響,延續著2024年的發展態勢。AI的浪潮驅動資本的投入,迅速拉升整體交易規模。然而,在這波浪潮之下,仍有不少值得思考與持續觀察的面向。首先是不均的課題,資本集中在少數領頭項目的情況並未改變。交易件數持續下滑,且AI有關的投資案仍維持兩成左右,反映的不僅是非AI項目的募資不易,就算是AI相關題材,投資者也會選擇謹慎出手。其次是項目之間的募資落差愈發顯著,行業中領頭的企業能持續累積資本,在賽道上拉開差距,後起者要彎道超車的難度增加。從另一個角度來說,投資者也更願意在領頭項目投下更多的籌碼。目前還難以判斷是否是系統性的信心復甦,但FOMO的情緒暫時還不會散去,尤其是針對AI領域。第三,美國站穩AI領先地位,在政策的助攻下,也讓資本大幅集中。相形之下,亞洲創投市場資本消退,除了交易件數下滑外,投資規模已連續兩季落後歐洲地區。其中以中國的衰退最為顯著,2022年中國尚有單季投資金額147億美元的成績,2025年第一季僅35億美元。最後,IPO市場還未見復甦,走在技術前沿的投資者們還需要多一些耐心。當下這批AI領頭企業的市場變現能力,不僅是未來持續關注的重點,也將成為後進者的標竿,不論是對新創或投資者都是如此。

參考資料:

1.CB Insights, 2025/04/03, “State of Venture Q1’25 Report.”

2.CB Insights, “The Complete List of Unicorn Companies.”