【M&A動向觀測】從十年谷底回升!2024年全球M&A市場解析與2025年展望

科技、金融、公共事業與能源等領域併購活動回溫,加上22筆百億美元級交易案推升下,2024年全球併購(M&A)交易繳出3.4兆美元與年增15%的成績,代表併購市場已經從十年交易金額谷底回升了。2024年科技、健康醫療、金融科技、能源與石油領域持續為併購市場焦點,生成式AI旋風也加速企業對AI/ML新創的收購風潮。在美國FED降息與進入川普2.0時代,市場人士樂觀看待2025年美國併購交易量,並預期2025年全球併購市場將延續2024年的成長動能。本文將以六大重點分析2024年全球併購交易總金額、大型交易案、重點地區表現、熱門交易領域、七大科技巨頭收購概況、前十大收購案件,並進一步剖析2025年影響全球併購交易的關鍵因素,帶領大家掌握全球最新的併購風向。

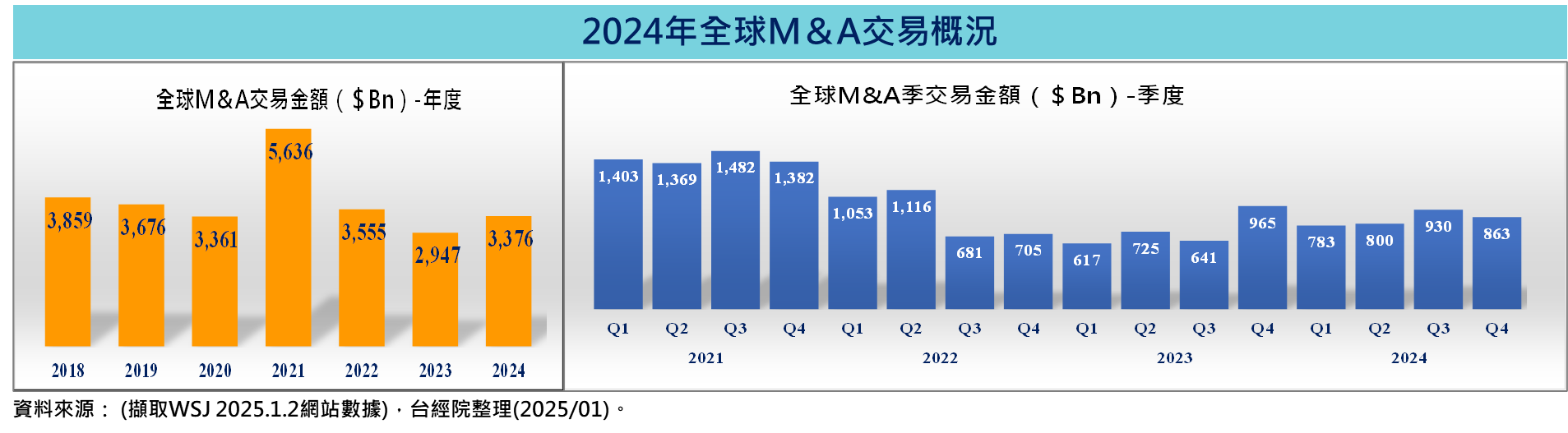

《重點一》觸底反彈!2024年全球併購市場繳出3.4兆美元與年增15%的成績單

擺脫2023年全球M&A市場陷入交易金額十年新低的陰霾,2024年因部分國家降息有利於購併交易,即便監管機構對交易仍進行嚴格審查,然企業正在尋找適應這些條件的併購方法追求成長與轉型,在科技、金融、公共事業與能源等產業的併購活動復甦下,促成22筆含金量高的大型交易案,全球併購交易觸底反彈,繳出3.4兆美元,年增15%的成績單。

若就各季的表現,根據Dealogic數據,2024年相對於2023年的併購交易金額表現,除了低於2023年第四季外(因兩筆超大金額的二疊紀盆地的油氣業併購案件墊高該季併購金額),都高於其它三季的數字,顯示全球併購活動已有復甦的跡象。

《重點二》2024年22筆百億美元以上併購交易案,但含金量略低於2023年

根據台經院FINDIT研究團隊以Crunchbase M&A資料來進行盤點,2024年百億美元以上的大型M&A交易案共有22件,與2023年相同,但併購金額為3,960億美元,則較2023年同期的4,376億美元減少9.5%。主要因2024年前三大收購案金額(359億美元、353億美元、350億美元)都低於2023年前三大併購案金額(600億美元、530億美元、430億美元),如2023年第四季埃克森美孚(600億)、雪佛龍(530億)兩件二疊紀盆地油氣生產商超大型收購案件,拉高基期水準所致。此外,2024年大型的併購案件金額占整體併購金額的11.73%,也低於2023年的14.85%。整體而言,2024年大型併購案件的含金量略遜於2023年。

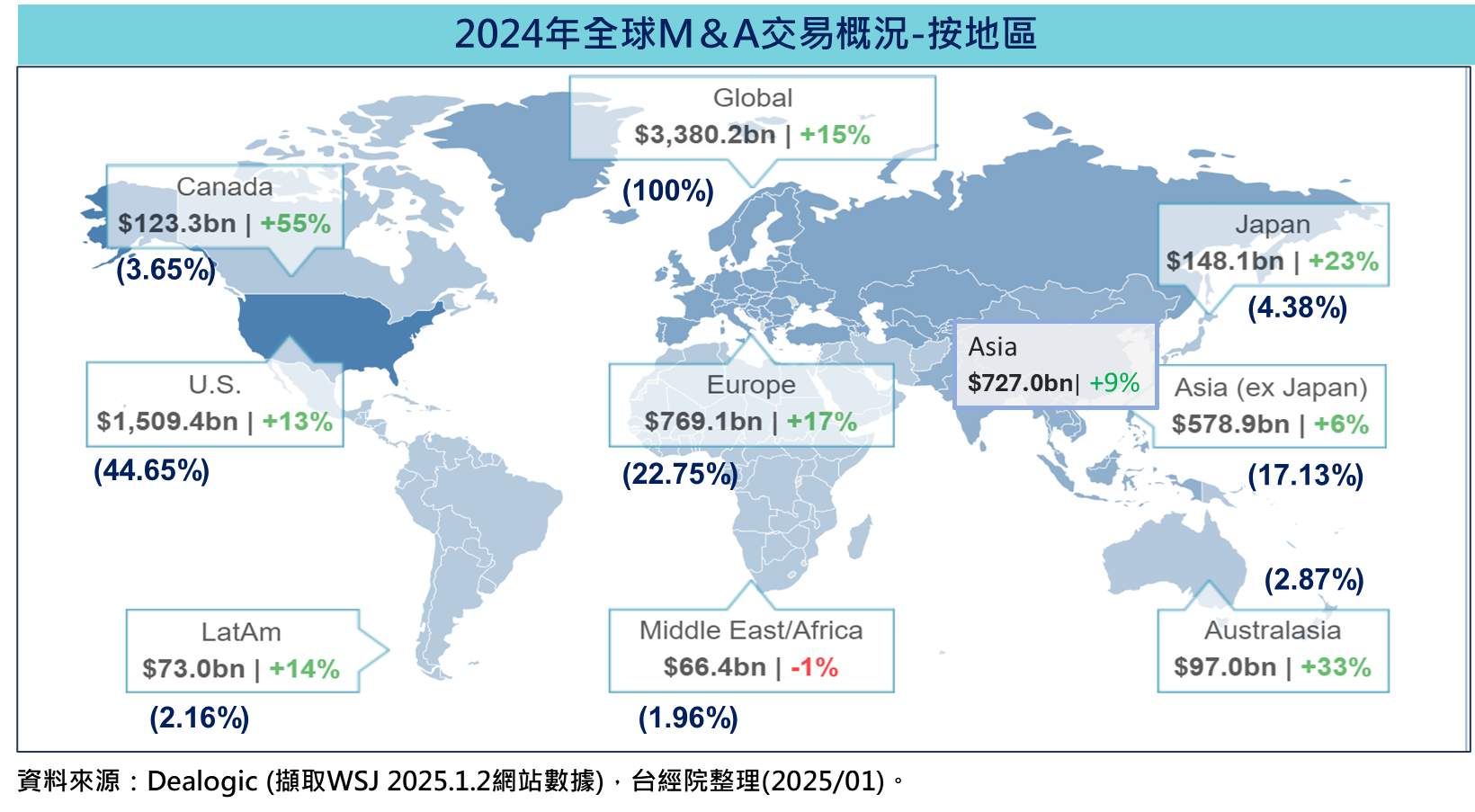

《重點三》2024年主要地區併購交易金額大多呈現成長走勢

根據Dealogic的統計,2024年全球併購交易金額成長15%,主要地區的併購交易走勢大多走升,美洲、歐洲呈現強勁復甦成長之勢,其中加拿大成長55%,歐洲成長17%,優於整體平均成長。另外,美國成長13%、亞洲地區(日本+非日本的其他地區)亦成長9%,其中日本表現優異,成長率高達23%。值得一提的是,日本近期成為他國收購的新寵,如加拿大的Alimentation Couche-Tard公司在2024年對Seven & i提出潛在收購,唯Seven & i認為出價太低無意願出售,目前雙方尚在持續對抗中,如該交易案通過,將成為日本有史以來規模最大的外資收購案之一。同樣,黑石集團和凱雷集團近期也對日本公司發起了大規模的收購提案。另外,由於經濟趨緩加上地緣政治緊張,使得企業或投資銀行對中國企業的併購興致缺缺,根據PwC在2月發布的《2024年中國企業併購市場回顧與前瞻》報告顯示,2024年中國企業併購市場交易額與2023年相比下滑16%,交易金額更跌至2,770億美元,創下近年新低。

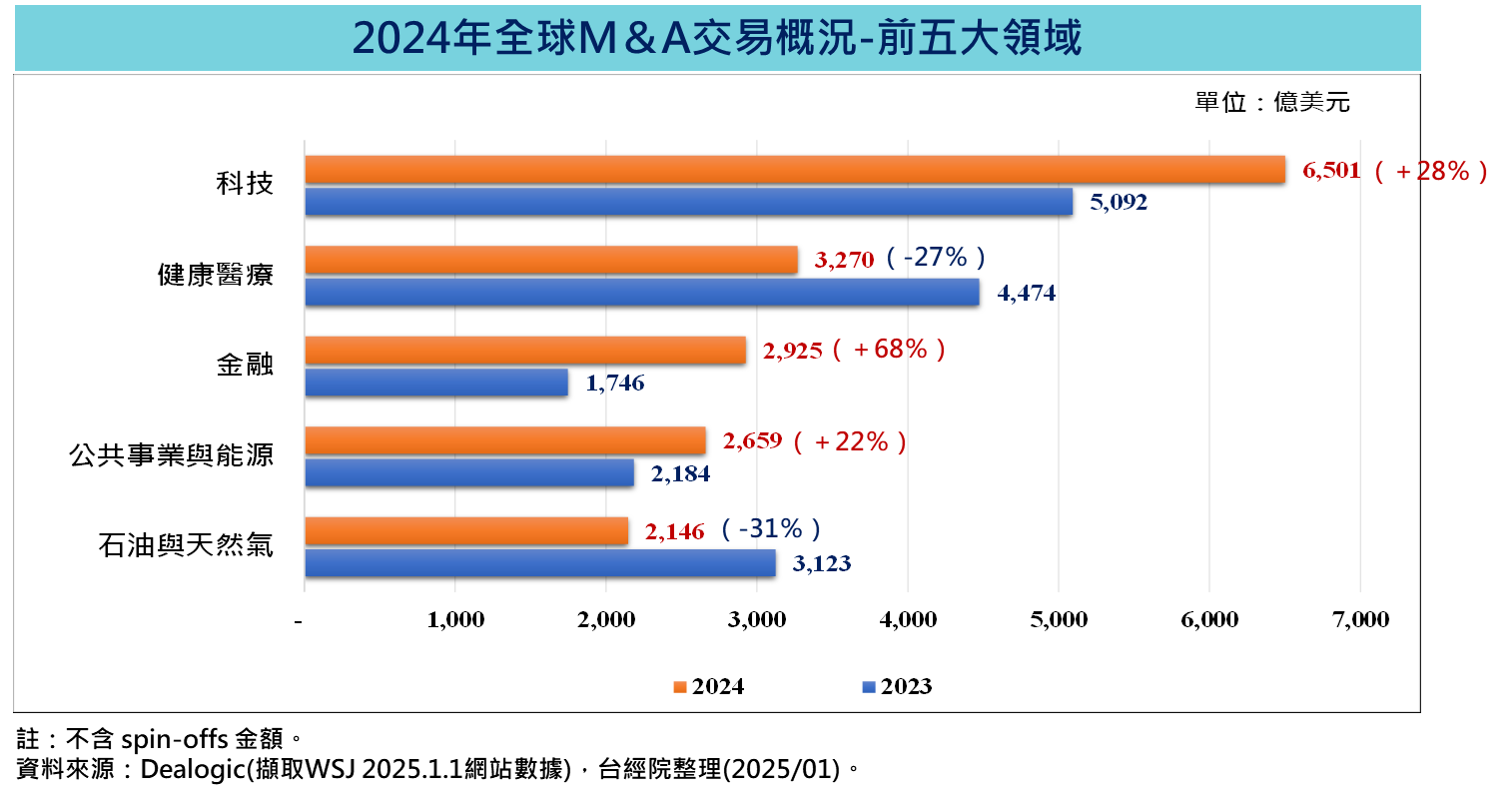

《重點四》2024年熱門併購五大領域為科技、健康醫療、金融、公共事業與能源、石油與天然氣,其中科技、金融、公共事業與能源併購金額成長

2024年全球前五大併購熱門交易領域為科技、健康醫療、金融、公共事業與能源、石油與天然氣,其中科技、金融、公共事業與能源等領域的併購金額均較2023年成長,顯示科技與金融低迷許久的併購氣氛已過。

科技領域以6,501億美元保持龍頭地位,較去年同期大增28%。科技領域是反壟斷監管機構審查最嚴格的行業,但從2024年併購交易金額來看,科技領域的併購活動似乎已經實質回歸,逐步邁向復甦之路。其中金額最高的為EDA大廠新思科技(Synopsys)第一季以350億美元收購工程軟體公司Ansys;其次是寬頻通訊服務商Verizon在第三季以200億美元全現金收購美國最大的光纖供應商Frontier,第三是黑石集團在第三季以161億美元收購澳洲資料中心集團AirTrunk,第四是慧與科技(Hewlett Packard Enterprise,HPE)在第一季宣布以140億美元現金收購美國網路設備製造商Juniper Networks。

其次是健康醫療領域的3,270億美元,較去年同期衰退27%。2024年僅有兩筆併購金額破百億美元的案件,分別是因減肥藥供不應求而聲名大噪的諾和諾德,以165億美元併購CDMO大廠Catalent、嬌生斥資131億美元收購心血管醫療技術領導者Shockwave Medical。相對地,2023年健康醫療領域有則有四件破百億美元的併購案,包括:輝瑞(Pfizer)以430億美元收購ADC癌症藥物開發商Seagent,光這筆就已經超過2024年兩件百億美元以上的併購案件總和。

第三大是金融領域的2,925億美元,較2023年大幅成長68%,是前五大領域中併購金額成長最高的領域。最大一筆併購案件是信用卡發行商Capital One以353億美元收購同業Discover Financial Services;第二大是阿布達比主權投資機構穆巴達拉投資公司(Mubadala investment Company)正與Stone Point Capital及其他投資者合作,以155億美元收購美國第五大保險經紀公司Trust Insurance Holdings。第三大也是保險經紀公司收購案,Gallagher 以134.5億美元收購保險經紀公司AssuredPartners,前者是是一家專注於為全球企業與組織提供保險經紀、諮詢,以及第三方財產與傷害理賠管理服務的專業公司,此一收購將進一步強化Gallagher在零售中型市場的財產/意外保險及員工福利領域的專注與布局。

第四大、第五大熱門併購領域分別是公共事業與能源(2,659億美元)、石油與天然氣(2,146億美元),前者較2023年成長了22%,後者卻萎縮31%,主要是因2023年起掀起的二疊紀盆地區的油氣業者整合潮已到一個階段,目前朝向、中小規模的收購案件所致。2024年此兩大領域最大的收購案為Diamondback Energy以260億美元收購Endeavor Energy Partners,成為全球第三大油氣巨頭;獨立石油和天然氣公司ConocoPhillips亦宣布以225億美元收購同業Marathon Oil。另外,隨著北美能源產業的整合不斷加強,推動能源創新的SLB將以價值77.5億美元的全股票交易收購規模較小的競爭對手ChampionX,是一家以化學解決方案、人工採油系統及高度工程化設備和技術卓稱的全球領導者,協助公司在世界各地以安全、高效和持續性地鑽探和生產石油和天然氣。

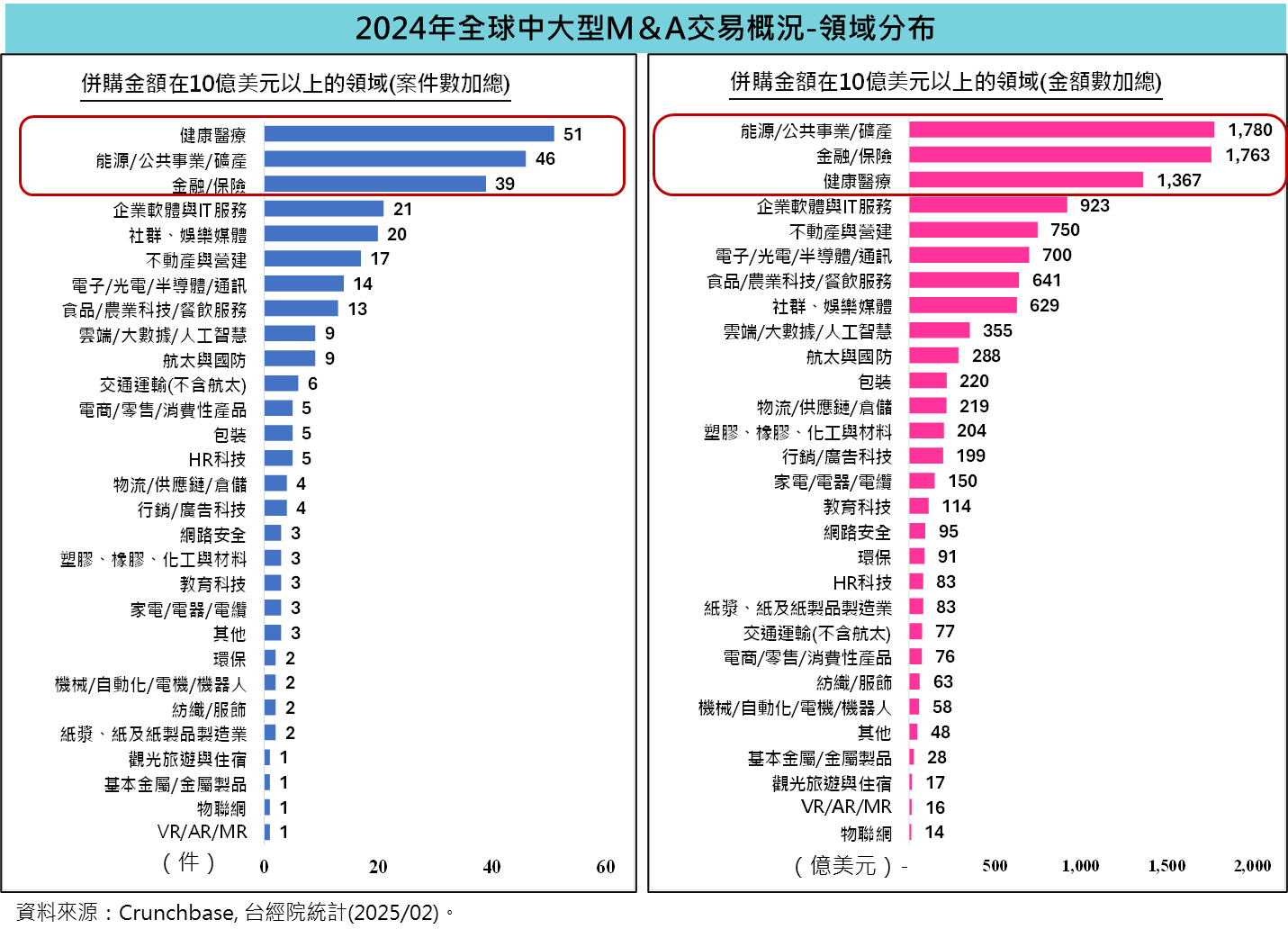

台經院FINDIT研究團隊進一步統計金額大於十億美元的中大型併購案件,可以發現2024年前五大領域分別為健康醫療(51件)、能源/公共事業/礦產(46件)、金融/保險(39件)、企業軟體與IT服務(21件)、社群、娛樂媒體(20件);若就併購交易金額來看,2024年前五大為能源/公共事業/礦產(1,780億美元)、金融/保險(1,763億美元)、健康醫療(1,367億美元)、企業軟體與IT服務(923億美元)、不動產與營建(750億美元),其中能源/公共事業/礦產、金融/保險、健康醫療的中大型併購交易金額破千億美元。

從中大型併購交易前五大領域,2024年驅動重大收購的原因,包括:透過範疇擴大增加核心業務(如健康醫療)、藉由規模放大驅動成長(如金融/保險、能源-油氣業、食品)以及持續推動ESG,達成淨零碳排目的(如能源與公共事業暨礦產)。

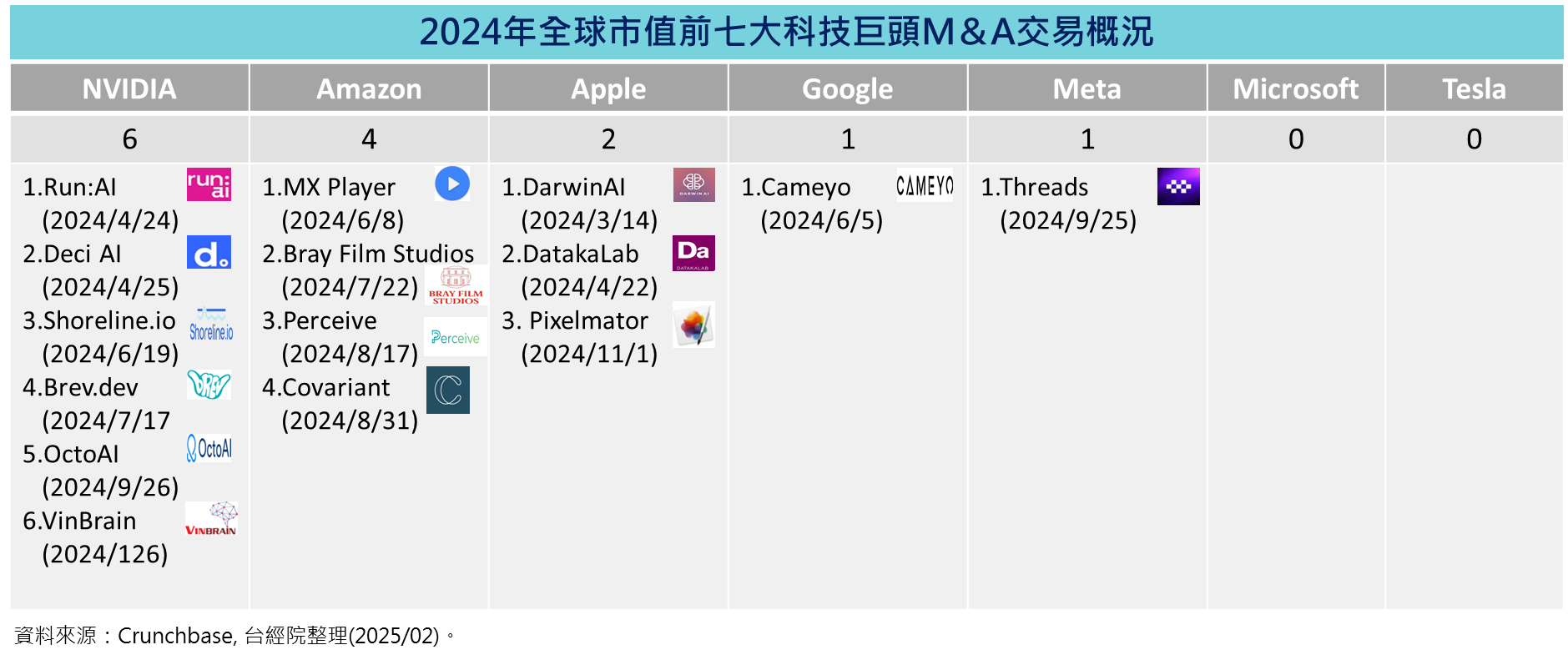

《重點五》2024年市值前七大科技巨頭併購活動,收購對象以AI新創最多,NVIDIA則是為活躍的收購者,Google率先在2025年完成大型收購案

2024年美國市值前七大科技公司(Apple、Amazon、Google、Meta、Microsoft、NVIDIA、Tesla)中,以NVIDIA收購6件最為活躍,透過收購AI軟體與雲端運算新創公司(包括:Run:AI、Deci AI、Shoreline.io、Brev.dev、OctoAI、VinBrain),其中以7億美元收購以色列Run:AI最高。整體來說,2024年NVIDIA的收購行動,目標瞄準AI工作負載管理和基礎設施最佳化的軟體新創,為其客戶降低使用AI的門檻,從而加速AI解決方案的開發和部署,也讓客戶在使用NVIDIA晶片運行AI模型時成本更低、操作更便捷,藉以強化NVIDIA的軟硬整合產品線,拓展市場版圖。

其次是Amazon的4件,其中收購兩家影音服務(MX Player、Bray Film Studios)新創與一家AI倉庫機器人Covariant,目的是讓Amazon在串流媒體與物流服務系統更完善。第四家收購是以8,000萬美元現金收購晶片製造商和人工智慧模型壓縮公司Perceive,是基於其在邊緣技術和客製化晶片方面的成熟,以及大型語言模型和多模態AI的經驗,加上亞馬遜的雲端部門於近幾年,一直努力開發自家用於雲端運算和人工智慧工作相關的客製化晶片,希望能將Perceive的人工智慧技術擴展至邊緣裝置上,幫助提升其功率、處理、連接和儲存的運行速度。

Apple收購三家公司,包括二家人工智慧新創公司,一是加拿大DarwinAI,其開發的AI技術,可在製造過程中對零件進行目視檢測,替相關行業的客戶提供服務,而其核心技術之一是讓AI系統變得更小、更快,強化Apple裝置端的AI應用功能,跨入生成式AI領域。二是收購法國AI新創DatakaLab,後者透過低功耗、高效率的深度學習演算法,讓AI在終端運作,無須仰賴網路連線協同運算,讓iPhone等裝置上的人工智慧能有更好運算效能表現。第三家是收購立陶宛知名iOS圖片編輯應用程式開發商Pixelmator,預計將這圖片編輯技術整合到Apple旗下相機與相片管理應用中,提供iPhone用戶更強的圖片編輯能力。整體來說,Apple在2024年收購三家企業有以下目的:(1)AI技術增強:收購DarwinAI與Datakalab顯示Apple致力於在裝置端部署更強大、更高效的AI模型,以支持Apple Intelligence和未來的生成式AI應用。(2)生態系統整合:收購Pixelmator表明蘋果希望將專業級工具融入其軟體生態,提升macOS和iOS的原生應用功能。

Google 在2024年僅收購一家美國北卡開發虛擬化工具(VAD)的新創Cameyo,使ChromeOS裝置可執行Windows應用程式,無須複雜安裝與麻煩更新,以鼓勵企業採用ChromeOS裝置。比較值得一提的是,2024年7月傳出Google母公司Alphabet欲以230億美元收購網路安全新創公司Wiz,最後Wiz選擇未來進行首次公開募股(IPO),收購案宣告破局。不過,2025年3月18日稍早時傳出Google母公司Alphabet與Wiz重啟談判,擬以約320億美元收購Wiz。後來Google、Wiz雙方發出聲明表示簽署交易協議,將由Google收購Wiz,而Wiz之後將關閉其業務,並且併入Google Cloud團隊。此一收購為2025年開啟好兆頭,也是Google史上最大規模的收購案。這項收購案可助力Alphabet在雲端運算領域的發展,Wiz提供的強化安全功能,可維持多雲平台安全性,並能吸引更多企業將其服務搬上雲端。同時,在取得Wiz相關技術資源情況下,Google強調依然會與微軟、AWS、甲骨文等業者維持密切合作。

Meta收購Threads網域,由於這一年以來Threads 氣勢如虹,在全球多地的App Store/Google Play排行榜名列前茅,不過網頁版Threads使用的域名一直也是threads.net,而不是.com,因此,Meta終於下定決心收購Threads.com公司,取得網域名稱。

另Microsoft與Telsa在2024年則無收購公司,唯Microsoft改以「準收購」模式來規避監管審查,包括策略性投資OpenAI、挖角新創公司創辦人或技術人才(如Inflection AI)等多種形式。此種採取多管齊下的策略來鞏固其在AI領域地位的做法,仍引發了監管機構對科技巨頭在AI領域快速擴張對市場集中度和競爭環境的擔憂。

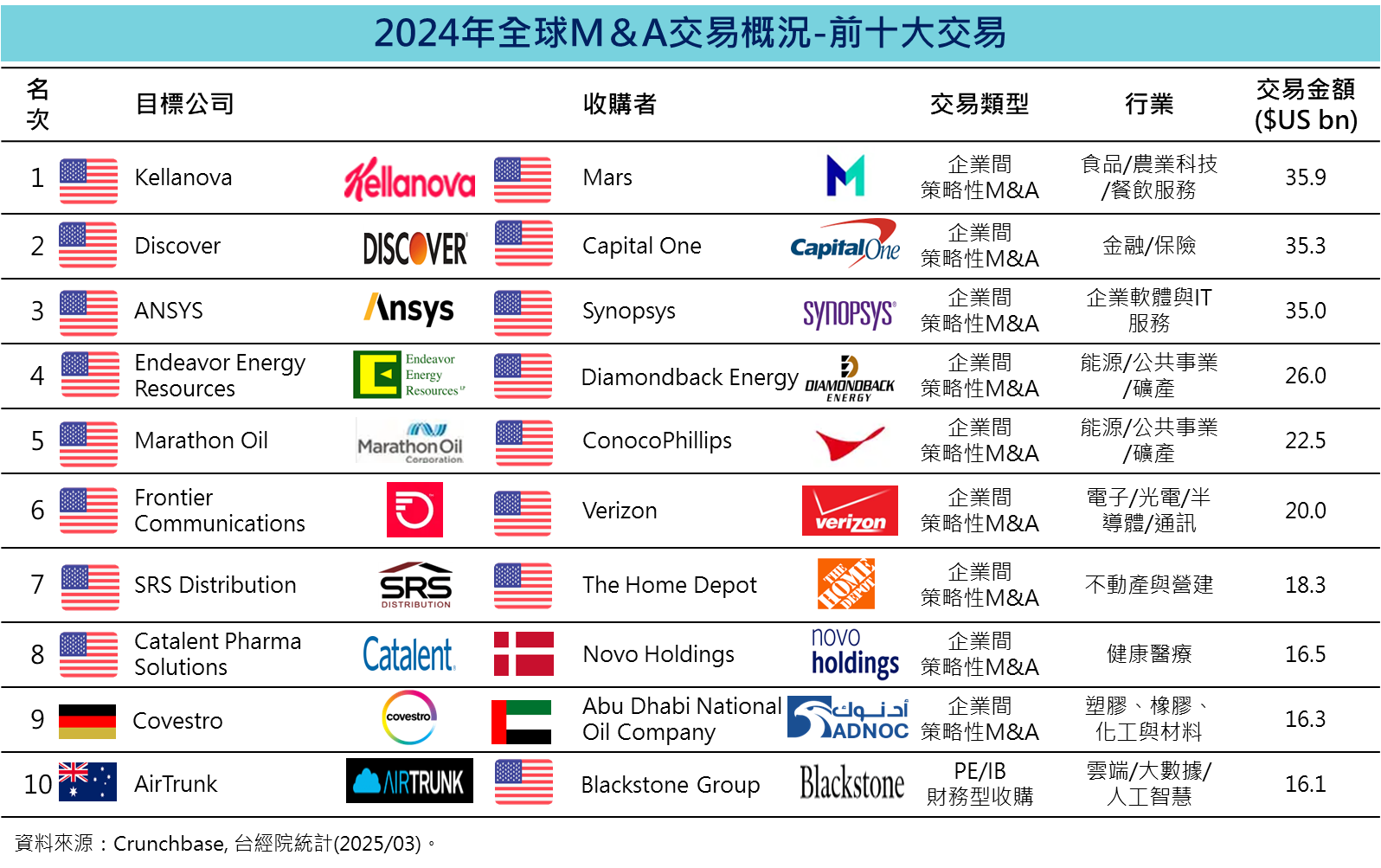

《重點六》2024年全球M&A交易金額前十大案件

根據FINDIT研究團隊的觀察,2024年全球M&A交易前十大榜單的特色:一、入榜門檻上升,為2023年的150億美元上升至161億美元;二、由於金融投資型機構迴避大型交易,所以企業繼續占據M&A交易市場的主導地位,使得2024年十大交易中有九筆是企業間大型的策略性收購;三、2024年前三大併購案的金額明顯低於2023年前三大,其中2023年前兩大皆為二疊紀盆地的油氣業整併案件,然2024年此一地區油氣大廠整合的腳步變慢且規模變小;四、2024年全球M&A前十大廠商的業別分布相對2023年分散,分布在食品業(1家)、金融保險業(1家)、科技業(軟體2家與通訊1家)、健康醫療(1家)、能源(2家)、塑化(1家)、不動產與營建(1家)等七類,而2023年僅分布在能源(3家)、金融保險業(2家)、科技(2家)、不動產與營建(2家)、健康醫療(1家)等五類。

以下簡述前十大交易案:

1.零食糖果巨頭瑪氏以2024年最大收購金額359億美元收購同業Kellanova

第一大收購案來自美國零食糖果巨頭瑪氏(Mars),該公司於2024年8月14日與Kellanova達成協議,根據協議,Mars同意以每股83.50美元現金收購Kellanova,總交易金額為359億美元。此交易不僅創下2024年最大收購金額,也成為食品業史上規模最大的收購案。收購Kellanova將為Mars的零食部門帶來新機會,開拓全新的零食類別,並幫助瑪氏從甜味零食擴展至鹹味零食市場,進一步擴大產品範圍。這筆交易還將為Mars新增兩個十億美元級別的品牌Pringles®和Cheez-It®。預計收購將於2025年初完成。

2023年10月,家樂氏(Kellogg)分拆為兩家公司,WK Kellogg Co擁有北美穀物食品部門,Kellogg則是更名為“Kellanova”,擁有國際穀物食品部門及Pop-Tarts和Pringles等零食品牌。分拆目的是將成長較快的方便食品和國際穀物產品市場與成長較慢的北美穀物市場區分開。

2.第一資本Capital One砸353億美元收購信用卡發行商Discover Financial Services

第二大收購案由第一資本金融公司(Capital One)與Discover於2024年2月16日宣布達成最終協議,根據協議,Capital One將以股份轉換的方式收購Discover,這筆交易的價值預計達到353億美元,並計畫於2025年初完成。兩家公司都是美國主要的信用卡發行商,合併後將擴大第一資本的信用卡產品及存款基礎。儘管如此,Capital One計畫保留Discover品牌,並且繼續使用Visa和Mastercard的支付網路。Discover長期以來透過創新的金融解決方案,為一般大眾和商家提供各種銀行服務和借貸產品。

此次收購將增加規模和投資,使其能夠與最大的支付網路和支付公司競爭。對第一資本而言是打造全球支付公司的關鍵基礎,將加速其與客戶直接合作的目標,利用強大的客戶基礎、技術及數據生態系統,推動更多銷售,並為消費者及中小企業提供更具吸引力的優惠。根據彭博行業彙編的數據,如果依放貸規模計算,本交易將創造全美最大信用卡公司,超過長期競爭同業摩根大通和花旗。除此之外,基於合併所帶來的綜效,Capital One可快其業務拓展和數位轉型布局的步伐,並創造更具有效率的營運和財務架構。

3.EDA大廠新思科技(Synopsys)以350億美元收購工程軟體公司Ansys

第三大收購案第二大為電子設計自動化(EDA)大廠新思科技在2024年1月16日已敲定收購Ansys的條件,將以約350億美元的現金和股票買下這個工程軟體公司,創造一家集結半導體設計與工程模擬軟體的強大企業,可能會改變航空航太、汽車和工業產業的產品開發流程與成本結構,並將對於相關企業產生深遠的影響。同時,這筆交易將為2024年的交易者帶來早期的推動力,有助於提振低迷的合併和收購活動,對於投資市場的活躍度與投資人的信心將有正面效應。

Ansys成立於1970年,總部位於美國賓州,專門製造模擬軟體,供工程師預測各種產品在現實世界中的運作方式,並被航太、汽車和工業等企業使用。兩家公司自2017年起開始合作,Synopsys預計合併後的公司到第三年將節省4億美元的成本,到第四年年收入將增加4億美元,從長遠來看,每年將成長到約10億美元以上。面對不斷成長的系統複雜性,人工智慧、晶片擴散和軟體定義系統的大趨勢需要更高的運算效能和效率。將Synopsys業界領先的EDA解決方案與Ansys世界一流的模擬和分析功能相結合,將能夠提供全面、強大且無縫整合的晶片到系統的創新解決方案,幫技術研發團隊發揮極限。

4.二疊紀盆地掀起整合潮,Diamondback Energy以260億收購Endeavor Energy Partners,成為全球第三大油氣巨頭

第四大收購案件為頁岩生產商Diamondback Energy在2024年2月12日宣布將以現金和股份收購二疊紀盆地最大的私人石油和天然氣生產商Endeavor Energy Partners,交易價值包括債務約為260億美元,計畫於2024年第四季完成交易。Diamondback Energy是一家獨立的石油和天然氣公司,總部位於美國德州米德蘭。該公司的成長策略著重於收購、開發、勘探和開採德州西部主要產油區的石油和天然氣,而Endeavor Energy Resources的業務正好也集中在美國德州的米德蘭盆地。此次交易被視為是兩家老牌能源公司的強強聯手,有望能打造出一個領先業界的、專注於二疊紀盆地鑽探的營運商,並產生可觀的協同效應,以擁有更好的資本配置、財務效益和更強健的業務發展。合併後的Diamondback-Endeavor公司每天將開採81.6萬桶石油和天然氣,僅次於埃克森美孚-先鋒自然資源的約130萬桶油當量/天以及雪佛龍的86.7萬桶油當量/天,躋身全球第三大油氣生產商。

5.二疊紀盆地整合趨勢持續,ConocoPhillips以225億收購同業Marathon Oil

第五大收購案件是ConocoPhillips和Marathon Oil Corporation在2024年5月底宣布達成的最終協議。根據協議條款,ConocoPhillips將以全股票交易收購Marathon,總價高達225億美元,其中還包括約54億美元的淨債務,預計將於今年第四季完成交易。ConocoPhillips的總部位於德州休士頓,是目前全球產量和探明儲量(proven reserves)最高的獨立石油和天然氣公司,致力於在全球各地勘探、生產、運輸和銷售原油、瀝青、天然氣和液化天然氣,此次收購同業的Marathon Oil,目的在提升其在美國二疊紀盆地的營運規模,尤其是在Bakken盆地、Permian盆地和Eagle Ford盆地這三個地區的頁岩油庫存量,同時也將帶來顯著的協同效應,有助於其鞏固在能源市場的領導地位。

6.美國電信公司 Verizon以200億美元收購光纖公司Frontier Communications

第六大收購案是美國電信公司Verizon以200億美元的全現金交易收購美國光纖網路提供商Frontier Communications,包括約100億美元債務的承擔。此次收購將大幅擴展Verizon在全美的光纖網路覆蓋率,並加速公司向現有及新客戶提供Verizon產品給Frontier的消費者和小型企業客戶。如今Verizon和Frontier在31個州和華盛頓特區擁有約1,000萬個光纖客戶,光纖網路覆蓋超過2,500萬個場所。這筆交易還將擴展Verizon的智慧邊緣網路,支持像AI & IoT等數位創新,同時把Frontier尖端光纖網路整合到Verizon領先的光纖和無線資產組合中,包括其Fios產品。

7.Home Depot以183億美元收購SRS Distribution,擴大在專業建築商和承包商市場的版圖

第七大收購案是全球最大的家居裝飾零售商The Home Depot,在2024年3月28日宣布計畫將以183億美元的價格收購SRS Distribution。SRS自成立初期,便建立了差異化的成長策略和創業型企業文化,專注於為屋頂工人、園藝師和游泳池承包商等客戶提供材料,並與供應商展開密切合作,以及吸引產業優秀人才。目前銷售團隊的人數已超過2,500名,營運據點共有760多個,且涵蓋了全美47個州,已成為美國發展最快的建築產品經銷商之一,在全美47個州擁有760多個營運據點。透過此次收購,The Home Depot預期將與SRS產生相輔相成的綜效,並提高其市佔率,加速其在專業客戶領域的成長,使The Home Depot能夠更好地為裝修公司的複雜專案提供一站式採購服務。此外,SRS先前打造的廣泛銷售通路和物流網路將使The Home Depot能夠升級為跨足多個相關垂直領域的專業貿易經銷商。

8.減肥藥供不應求,諾和諾德以165億美元併購CDMO大廠Catalent

第八大收購案是製藥巨頭諾和諾德的大股東諾和控股(Novo Holdings)宣布,將以全現金交易收購CDMO公司康泰倫特(Catalent),總交易金額高達165億美元。根據協定,作為交易的一部分,諾和諾德將以110億美元的預付款收購Catalent三個位於義大利、比利時和美國的生產基地,這些基地專門從事藥品無菌灌裝。近年來,諾和諾德的司美格魯肽系列藥品需求旺盛,供不應求。此次收購的主要目的是提升其暢銷減肥藥Wegovy和Ozempic的產能。

Catalent成立於1933年,是全球領先的藥物、生物製劑、基因療法和消費者健康產品的先進給藥技術和開發製造解決方案提供商,在全球擁有超40家工廠設施,近1.35萬名員工。過去10年中,Catalent為近一半美國FDA審批通過的新藥提供藥物生產研發服務。細胞/基因療法(CGT)業務是Catalent發展的重點,2019年Catalent以12億美元並購Paragon Bioservices,拓展了其在腺病毒載體開發方面的優勢;2020年以3.15億美元並購比利時細胞和基因療法公司MaSTherCell Global;2021年收購pDNA專業公司Delphi Genetics以及比利時公司Promethera Biosciences的細胞治療製造子公司肝細胞治療支援公司。目前Catalent儼然成為CGT CDMO領域的領先公司,也是首個FDA批准基因治療商業化的CDMO企業。

9.阿拉伯聯合大公國阿布達比國家石油公司ADNOC以163億美元收購德國化工製造商科思創

第九大收購案為阿布達比國家石油公司(ADNOC),在2024年10月1日以147億歐元(約163億美元)收購德國化工製造商科思創(Covestro)。ADNOC希望藉由收購科思創,減少對於傳統石油業務的依賴,轉而加強石化和化學領域的業務,同時在全球能源轉型的背景下,開發更多非石油領域的收入來源以提升整體競爭力,並加速其低碳及永續能源轉型的目標。

科思創Covestro成立於2015年,是一家領先的德國高品質聚合物材料和元件製造商,專注生產異氰酸酯、聚醇、熱塑性聚氨酯和聚碳酸酯顆粒等產品。該公司於2015年從拜耳材料科學部門分拆出來,業務遍及全球,服務於汽車、建築、電子電氣和電子等行業。科思創於2025年1月宣布將投資數百萬歐元擴建位於美國俄亥俄州希伯崙的工廠,新增多條生產線和基礎設施。此次擴建將生產客製化的聚碳酸酯化合物和混合物,以滿足北美汽車、電子和醫療產業對高品質材料日益增長的需求,預計2025年開始建設,並於2026年底開始營運。

10.黑石集團(Blackstone)以161億美元收購亞太地區最大資料中心平臺AirTrunk

第十大收購案件為黑石集團(Blackstone)於2024年9月宣布以超過240億澳元(約161億美元)收購亞太地區領先的資料中心營運商AirTrunk。由黑石集團房地產、黑石基礎設施、黑石戰略機會以及專為個人投資者設計的私募股權策略所管理的基金,及加拿大退休金計畫投資委員會共同計畫收購。

AirTrunk自2015年成立以來,迅速成為亞太地區最大的資料中心營運商之一。該公司在澳大利亞、日本、馬來西亞、香港和新加坡等地擁有多個大型資料中心,其總計容量超過800兆瓦,並且擁有支持未來1,000兆瓦擴展的土地和設施。這些資料中心主要用於提供雲端計算、人工智慧、數據處理等服務,並且在當地市場中具有深厚的影響力。隨著數位化需求的持續增長,資料中心已成為企業數位轉型和雲端計算基礎設施的核心,黑石集團看中AirTrunk在該領域的競爭優勢,決定透過收購來擴大其在亞洲及太平洋地區的業務規模。

《結語》

2024年全球併購市場終於從2023年陷入十年併購低點回升,尤其是科技與金融領域的收購復甦,點燃併購交易回溫之火。展望2025年,全球併購(M&A)市場預計將呈現復甦與成長的趨勢,特別是在經歷了前幾年的波動後,市場信心逐漸回穩。企業將更積極尋求透過併購實現成長與轉型。特別是大型交易的回歸,以及對技術與創新的需求,將推動市場進入新一輪活躍期。

觀察影響2025年定併購市場復甦的關鍵因素,主要包括:(1)經濟政策與利率環境:美國聯準會及其他主要央行在2024年陸續啟動降息循環,預計2025年將維持寬鬆貨幣政策,此將降低企業融資成本,刺激併購活動。(2)AI與ESG技術驅動:AI技術的快速發展成為併購熱潮的重要催化劑。企業為了獲取AI相關技術、人才與市場占有率,將加速收購科技公司,尤其是在生成式AI、健康醫療技術與自動化領域。另外,追求ESG(環境、社會與公司治理)目標,也將驅動企業進行併購加速轉型布局。(3)地緣政治與供應鏈重組:全球供應鏈因地緣政治緊張與貿易政策調整而持續重塑,企業通過併購尋求供應鏈多元化與區域化布局。這將推動跨國併購活動,尤其是在製造業與能源領域。(4)成長與轉型壓力:在競爭加劇的環境下,企業越來越重視通過併購實現規模擴張、進入新市場或轉型升級。策略性併購將超越純財務性投資,成為市場主流。(5)私募股權基金的參與:私募股權基金在過去幾年積累了大量資金水位(Dry Powder),2025年預計將積極部署資本,推動併購交易,尤其是在中小型企業與新興產業。(6)領頭羊美國將加速併購市場交易:市場人士認為川普再度當選美國總統後,在一一實踐競選承諾(如降低企業稅、放鬆管制和主要監管機構領導層變動等)後,將有助於提升2025年美國併購交易量。

截至2025年3月19日,Google以320億美元收購Wiz的消息,將激勵全球併購投資人信心,在2025年預計保持「謹慎樂觀」。短期內,受政治與經濟波動影響,交易量可能不會顯著增長,但隨著不確定性逐步明朗(如俄烏局勢緩和、AI應用普及),下半年可能迎來回溫。科技、金融與能源領域,因轉型需求強勁,併購動能有望增強。企業若能靈活應對政治風險並聚焦策略性機會,併購仍將是提升競爭力的關鍵途徑。

參考資料

- AirTrunk, “Blackstone announces agreement to acquire AirTrunk in a A$24B transaction”, Sep 4, 2024, https://reurl.cc/VM9QMN

- PRNewswire , “The Home Depot Completes Acquisition of SRS Distribution”, Jun 18, 2024, https://reurl.cc/La3OqX

- Ludwig Burger and Yousef Saba, “Abu Dhabi's ADNOC to buy German chemicals firm Covestro for $16 bln”, Oct 1, 2024, https://reurl.cc/yD5bOD

- Todd Bishop , “Amazon to acquire Perceive for $80M from Xperi, expanding its AI technology for edge devices”, GreekWire, Aug 16, 2024, https://reurl.cc/o8LEDV

- Mars, “Mars to Acquire Kellanova”, Aug 14, 2024, https://reurl.cc/4dxvWV

- Verizon, “Verizon to acquire Frontier”, Sep 5, 2024, https://reurl.cc/VM9QzN

- DSV, “DSV signs agreement to acquire Schenker”, Sep 13, 2024, https://reurl.cc/6d8Yjy

- PwC, “Global M&A industry trends: 2025 outlook”, January 28, 2025, https://reurl.cc/xNZm6Z

- 李丹,「260億美元巨無霸收購來了!全球第三大油氣巨頭將問世」,華爾街見聞,2024-02-13,https://to.findit.org.tw/5wyrcx

- 財報狗,「Synopsys收購Ansys,350億美元創造半導體與模擬軟體巨頭」,2024-01-06,https://to.findit.org.tw/5x73ff

- 張祖仁,「谷歌確定以320億美元收購雲端安全新創公司Wiz 創公司史上最大宗收購」,鉅亨網編譯綜合外電,2025-03-18,https://reurl.cc/YY1KjL

- 張祖仁編譯,「第一資本以353億美元收購Discover Financial Services」,鉅亨網,2024-02-20,https://to.findit.org.tw/5wvwbq

- 陳冠榮,「Google 宣布收購 Cameyo,助 ChromeOS 執行 Windows 應用程式」,科技新報,2024-06-07,https://reurl.cc/padeZx

- 普華永華,「2024年中國企業併購市場回顧與前瞻」,2025-02,https://reurl.cc/OY1NAv

- 新浪財經,「投資數億歐元!科思創又宣布擴產!」,新浪財經,https://reurl.cc/Q51l52

- 醫谷,「減肥藥供不應求,諾和諾德花超790億買廠」,2024-02-06,https://to.findit.org.tw/5wyyza