【新興領域/2024.03焦點】復甦之光乍現?全球健康醫療領域2024年投資回顧與展望

2024年健康醫療領域一級資本市場投資金額小幅翻升,擺脫連續兩年投資低迷的陰霾,但健康醫療領域投資景氣是否已擺脫谷底全面進入復甦大道呢,恐仍須再觀察後續內外部情勢的發展。展望2025年健康醫療領域有哪些影響投資的順風或逆風因素,相信是投資人與新創關心的議題。本文將一一掃描2024年生技醫療領域二級市場與一級市場的投資概況,並分析主要次領域的投資概況,以及站在投資風口的領域與代表性新創。

一、2024年生技醫療類股二級市場投資掃描

《重點1》2024年美國NASDAQ指數上升28.63%,但生技醫療類股指數(NBI)卻表現疲軟

生成式AI狂潮席捲全球,在AI和大型科技股的投資狂熱之下,讓科技股雲集的那斯達克指數(NASDAQ Index)在2023年勁升逾43%,創下2020年來最佳單年表現。這股AI投資熱潮一路延續至2024年,使得那斯達克指數在2024年又繳出28.63%的成長佳績。其中費城半導體指數(SOX)在年底上揚19.26%,在7月10日收盤指數更一舉站上歷史高點(5904.5),相對2023年底漲幅高達41%。然而那斯達克中的生技醫療類股(Nasdaq Biotechnology Index,NBI)在2021年和2022年大跌後,2023年末美國聯準會(Fed)釋出鴿派訊息,為2024年降息注入希望,刺激12月股市反彈,也讓NBI於封關時成長3.74%,避免連三黑厄運。但此一反彈回升的喜悅僅維持一年,到2024年封關日NBI再度轉降1.37%。只能說AI狂熱帶動全球晶片股大漲,讓2024年那斯達克舞台鎂光燈聚焦在半導體類股,生技類股只能當配角。

二、2023年全球健康醫療Pre-IPO私募早期投資市場掃描

《重點1》全球健康醫療產業投資在下行兩年後止跌,金額微升,但交易件數大減,顯示產業復甦的跡象不明朗

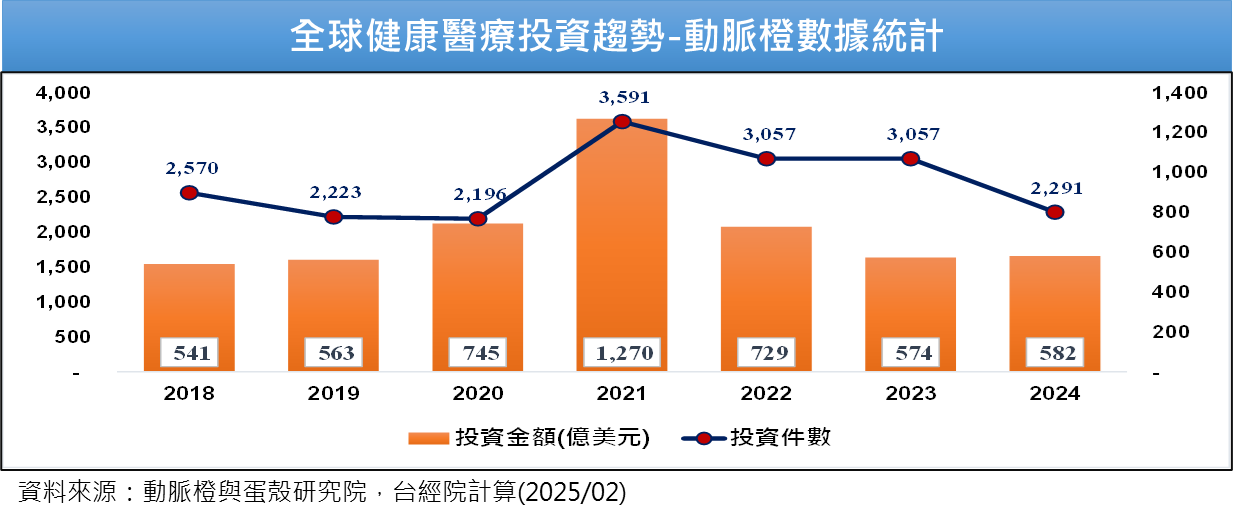

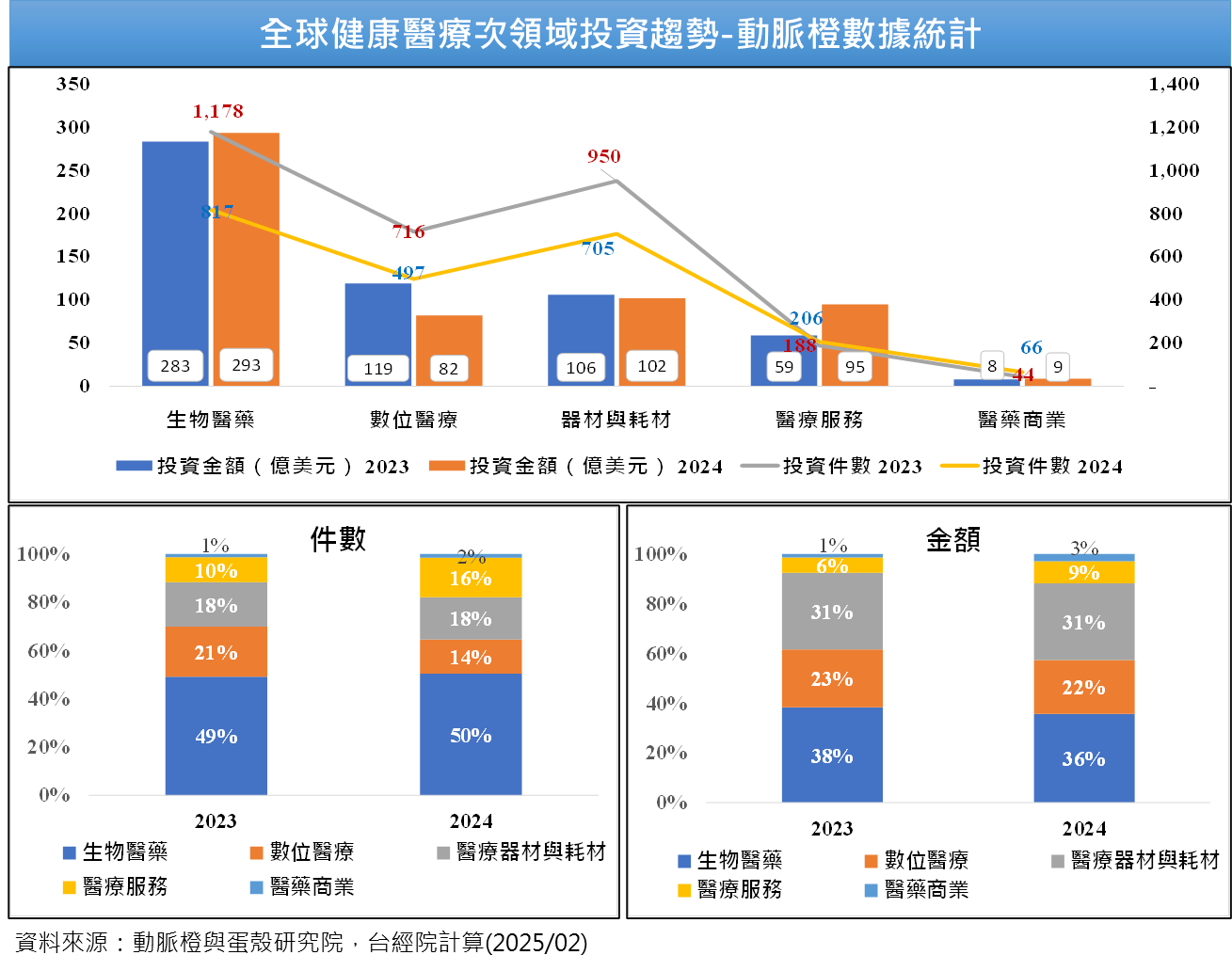

根據中國動脈橙產業智庫與蛋殼研究院發布《2024年全球醫療健康產業資本報告》指出, 2024年全球健康醫療産業一級市場(IPO前)的私募投資交易共2,291件,較2023年的3,057件大幅下降25%,至於投資金額為582億美元,較2023年的574億美元小升1%,終止連續下跌的走勢,只是升幅極小,顯示全球健康醫療產業復甦的鐘聲尚未明確敲響。

《重點2》2024年中國健康醫療產業VC投資不振,影響全球健康醫療復甦腳步

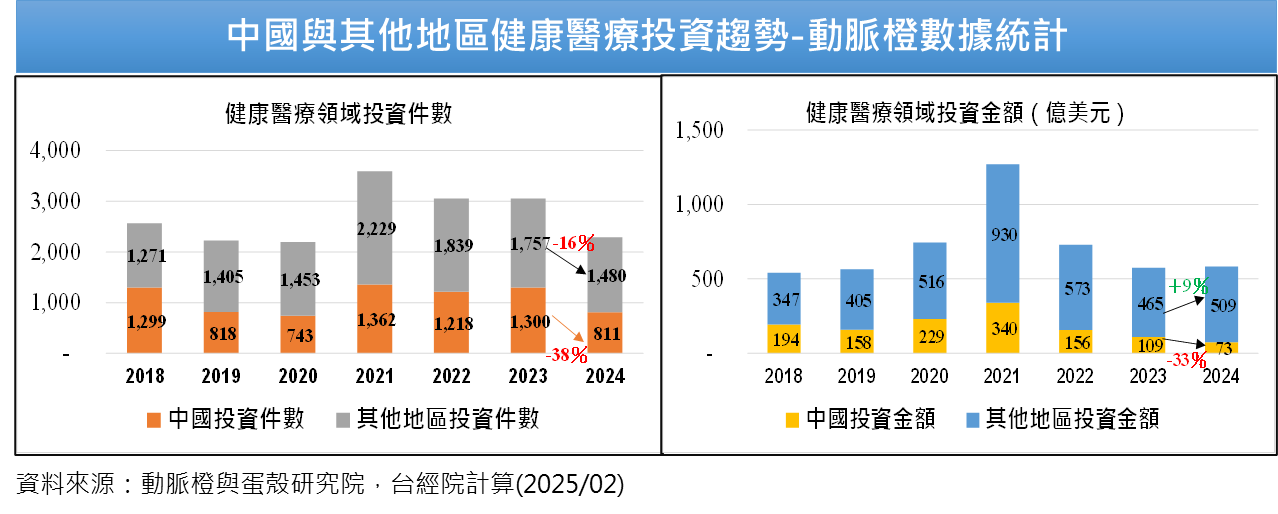

動脈橙與蛋殼研究院的報告也進一步剖析中國健康醫療產業一級市場(Pre-IPO)股權投資,可發現2024年中國健康醫療投資件數由2023年的1,300件萎縮37.6%至811件,相對於其他地區與全球在2024年投資件數降幅15.77%、25.06%高。投資金額方面,中國更是減少33%至73億美元,相對其他地區與全球整體9.46%與1.39%的正成長趨勢,彰顯出中國健康醫療市場的投資疲軟,是拖累全球健康醫療邁向復甦之路最大的絆腳石。

《重點3》全球仍以生物醫藥投資位居首位,數位醫療投資持續疲軟

根據動脈橙與蛋殼研究院的報告,2024年五個次領域中投資交易活絡度明顯較2023年低,僅有「醫療服務」投資件數高於2023年水準。在投資金額方面,生物醫藥、醫療服務、醫藥商業的投資金額呈現正成長,而數位醫療、醫療器材與耗材則持續下滑。「生物醫藥」類占據2024年健康醫療投資件數與金額的首位,其次醫療器材與耗材、數位醫療、醫療服務。

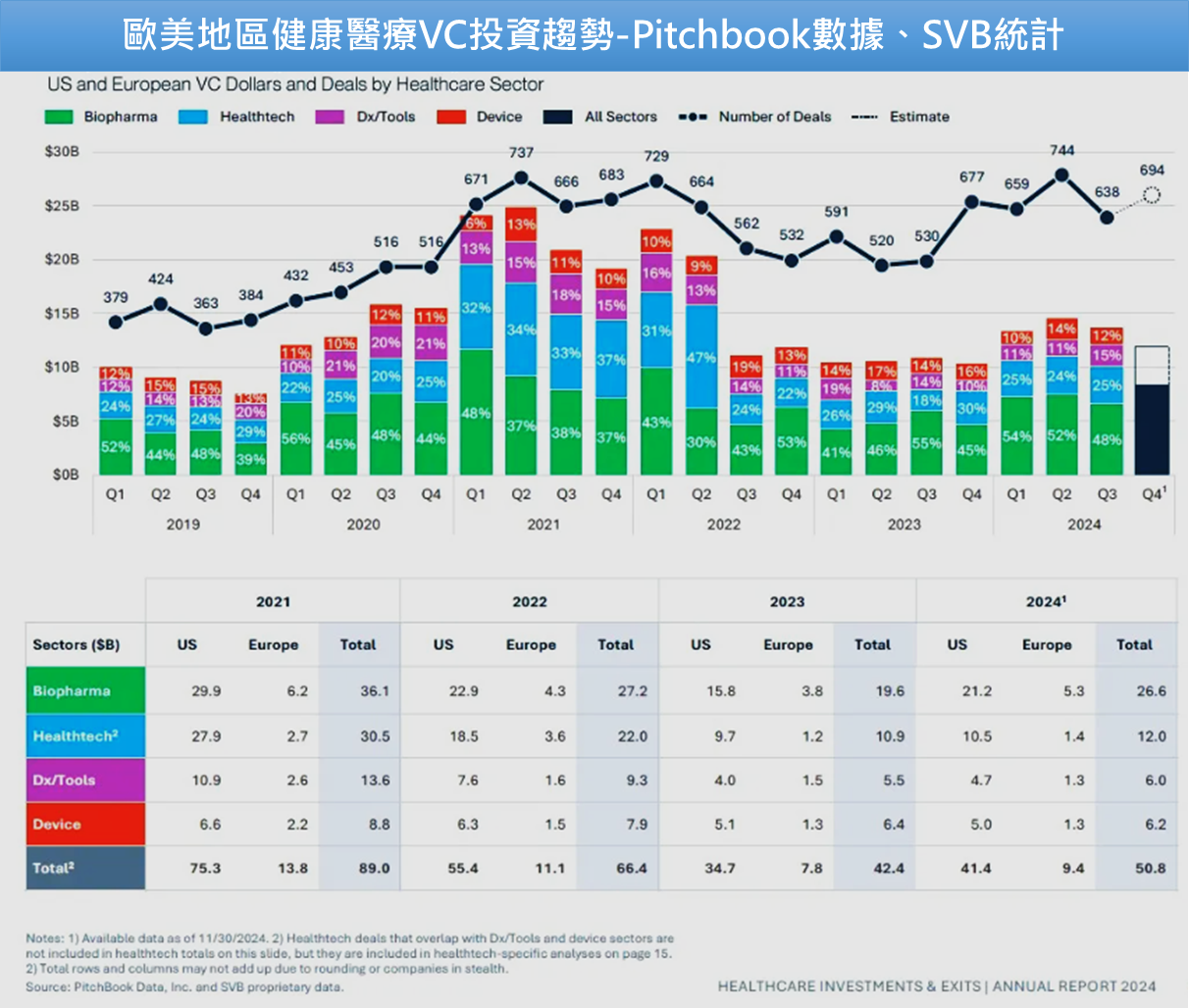

《重點4》SVB報告指出2024年美國與歐洲健康醫療VC投資回暖,投資件數與金額雙雙上升,52%資金投向「生技醫藥」次領域

知名的美國矽谷銀行(Silicon Valley Bank,SVB)在2024年初發布《SVB's Healthcare Investments and Exits 2024 Annual Report》報告,指出2024年在美國和歐洲健康醫療領域的VC投資件數(2,735件)與金額(508億美元)預估值分別較2023年成長18%、20%,顯示歐美地區的健康醫療VC投資已出現回暖的跡象。在次領域的投資部分,以「生技醫藥」獨領風騷,2024年VC投資金額占比為52%,達5年來的新高,其他如健康科技、醫療器材、診斷和研發工具次領域的投資占比合計48%。

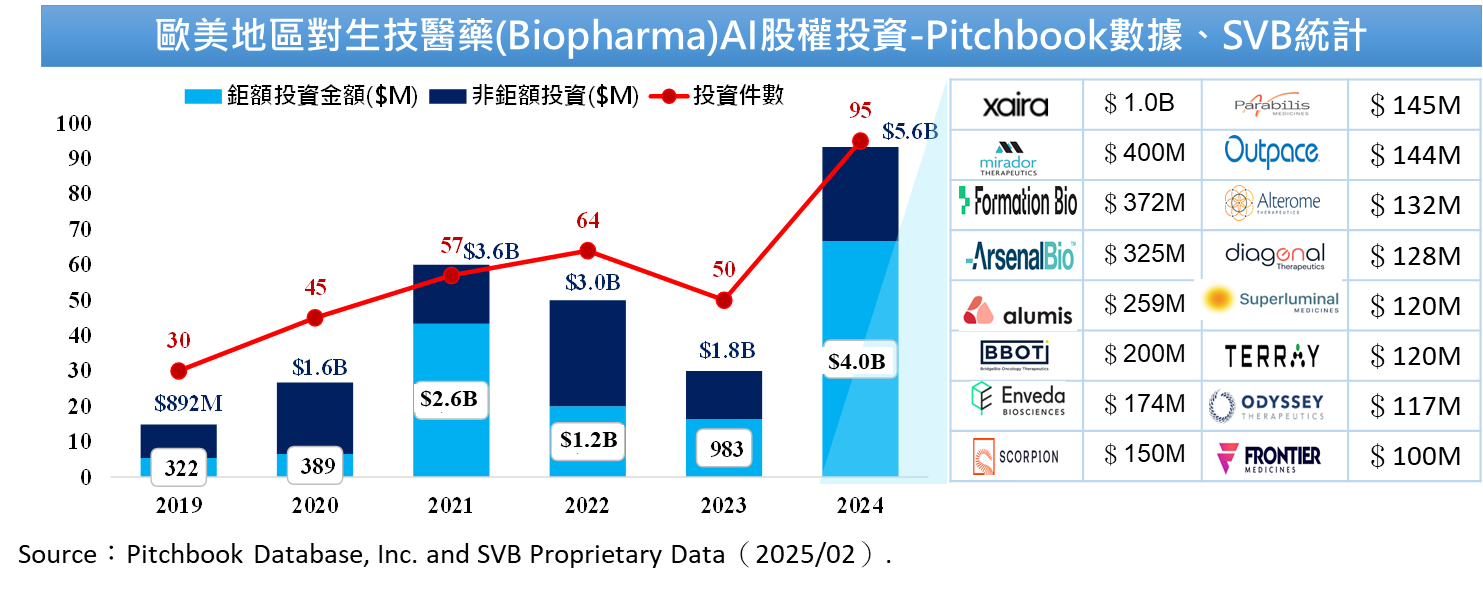

《重點5》AI賦能藥物開發與臨床試驗,2024年美歐地區對生技醫藥AI的股權投資金額遽升,已為2023年的3倍,也超越2021年峰頂時期投資金額

儘管人工智慧的革新吸引整個創新經濟的關注,但很少有產業能比健康醫療受益更多。在過去五年中,隨著投資者和創新者認知到人工智慧在提高行政效率、病患診斷、藥物研發等方面的潛力,健康醫療的人工智慧交易活動成長速度超過了整體科技領域。

SVB以Pitchbook VC投資數據進行統計,2024年美國與歐洲地區對生技醫藥人工智慧(Biophama AI)領域的股權投資金額為56億美元,是2023年的3倍以上,甚至超過了2021年投資頂峰時期的31億美元,成為2024年生技醫藥領域投資的最大亮點之一。另一個亮點是投資金額超過一億美元以上的鉅額投資總計逾36億美元,約六到七成以上的生技醫藥AI投資金額是這些鉅額投資所貢獻,其中以Xaira的10億美元A輪投資最高。

三、2024年全球健康醫療領域鉅額投資掃描

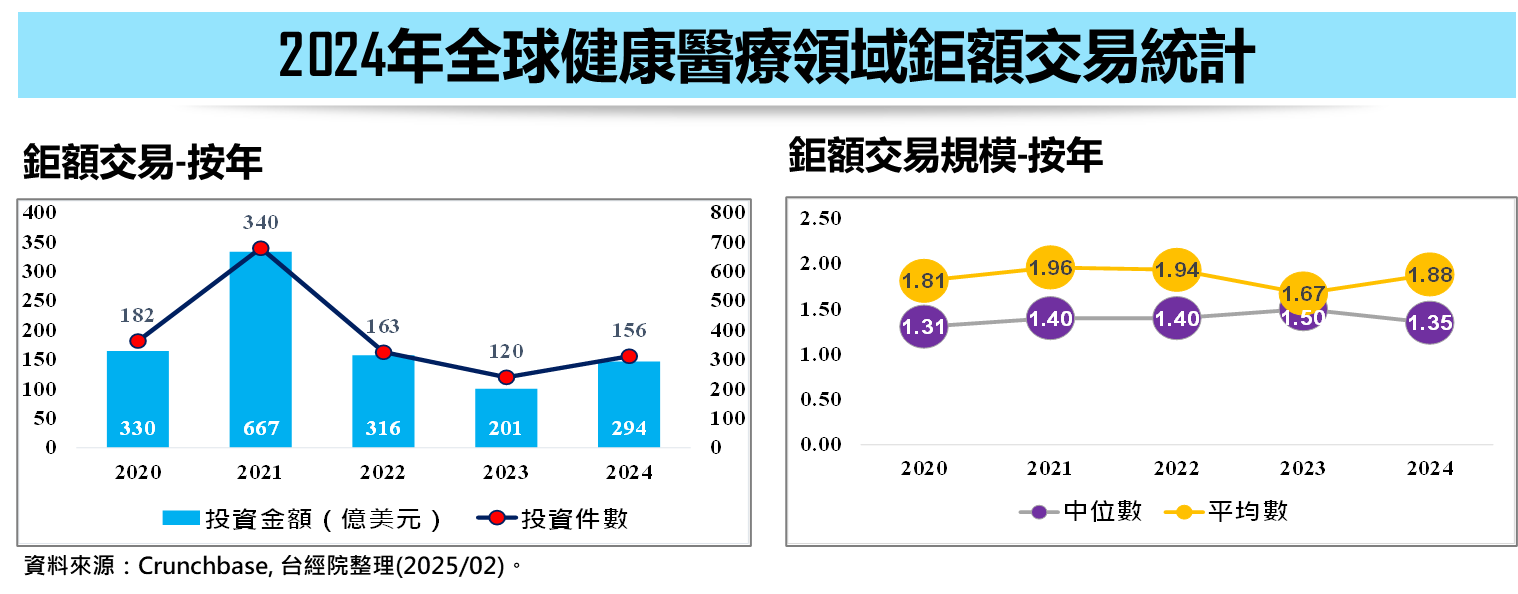

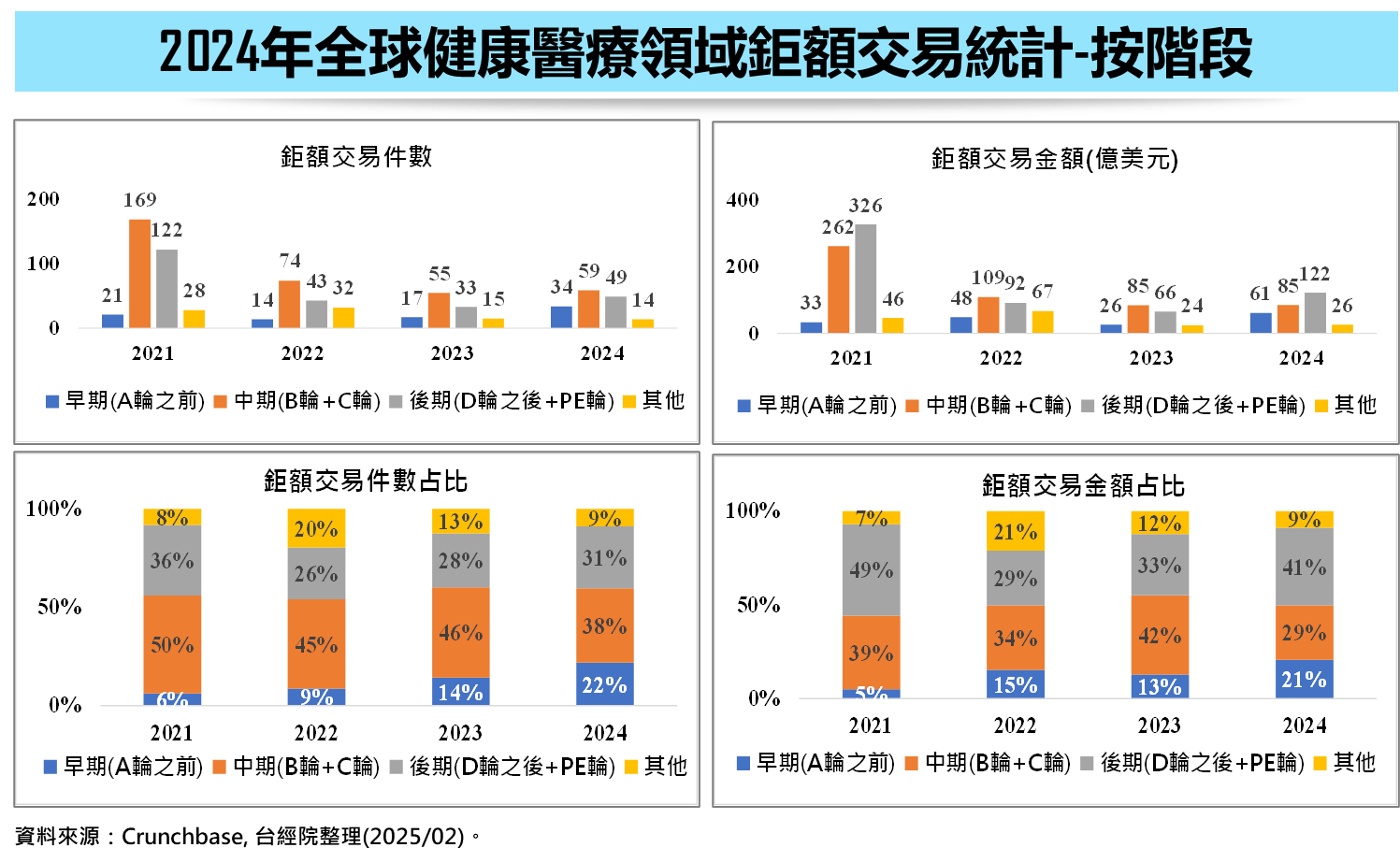

《重點1》2024年全球健康醫療鉅額投資力道回穩,鉅額交易件數與金額均成長四成以上,擺脫低迷景氣

台經院FINDIT研究團隊整理Crunchbase投資資料庫,篩選健康醫療領域IPO前在私募市場單筆獲投金額在1億美元以上的股權交易,2024年全球健康醫療領域的鉅額投資件數(156件)與金額(294億美元),較2023年120件、201億美元分別回升46%、44%,但仍為2020年以來的次低水準。

從投資規模來看,2024年鉅額投資中位數由2023年的1.5億美元下滑至1.35億美元,平均數則由1.67億美元上升至1.88億美元,主要是因2024年健康醫療領域鉅額交易事件以1~2億美元者居多,因此,中位數下滑。整體來說,2024年全球健康醫療領域的鉅額投資力道已增強,但與2021年的鼎盛時期水準相比,復甦之路仍遙遠。

《重點2》2024年全球健康醫療鉅額投資流向早期與後期階段,顯示投資人既期待又怕受傷害的心情

2024年健康醫療領域的鉅額投資階段分布,件數以「中期」與「後期」階段最高,合計69%;金額亦以中、後期為主,合計占比上看七成。值得注意的是,無論是件數或金額,都呈現資金朝「早期」與「後期」階段移動,其中「早期」階段在2024年的鉅額件數與金額占比,較2023年增加8個百分點,占比雙雙突破20%,與2020年的6%與5%占比水準不可同日而言。同時早期階段的鉅額投資件數與金額成長率相當驚人,2024年分別成長100%、135%。另外,也觀察到2024年後期階段的鉅額投資交易已明顯恢復動能,件數由33件成長48%至49件,金額更是由66億美元到122億美元,增幅達85%。整體而言,從2024年健康醫療鉅額投資階段分布,可觀察出投資人一方面加快對早期階段具潛力新創的投資腳步,另一方面也逐步修正保守心態,加大對後期階段案件的投資力道,這對健康醫療領域投資與IPO家數的復甦之路將是一大激勵。本研究推測早期階段鉅額投資持續兩年攀升,與多款暢銷藥品的專利保護期將到期,國際藥廠面臨大規模專利懸崖有所相關,驅使藥廠與旗下CVC努力在早期階段中,尋找具金雞母潛力的研發項目與新創。

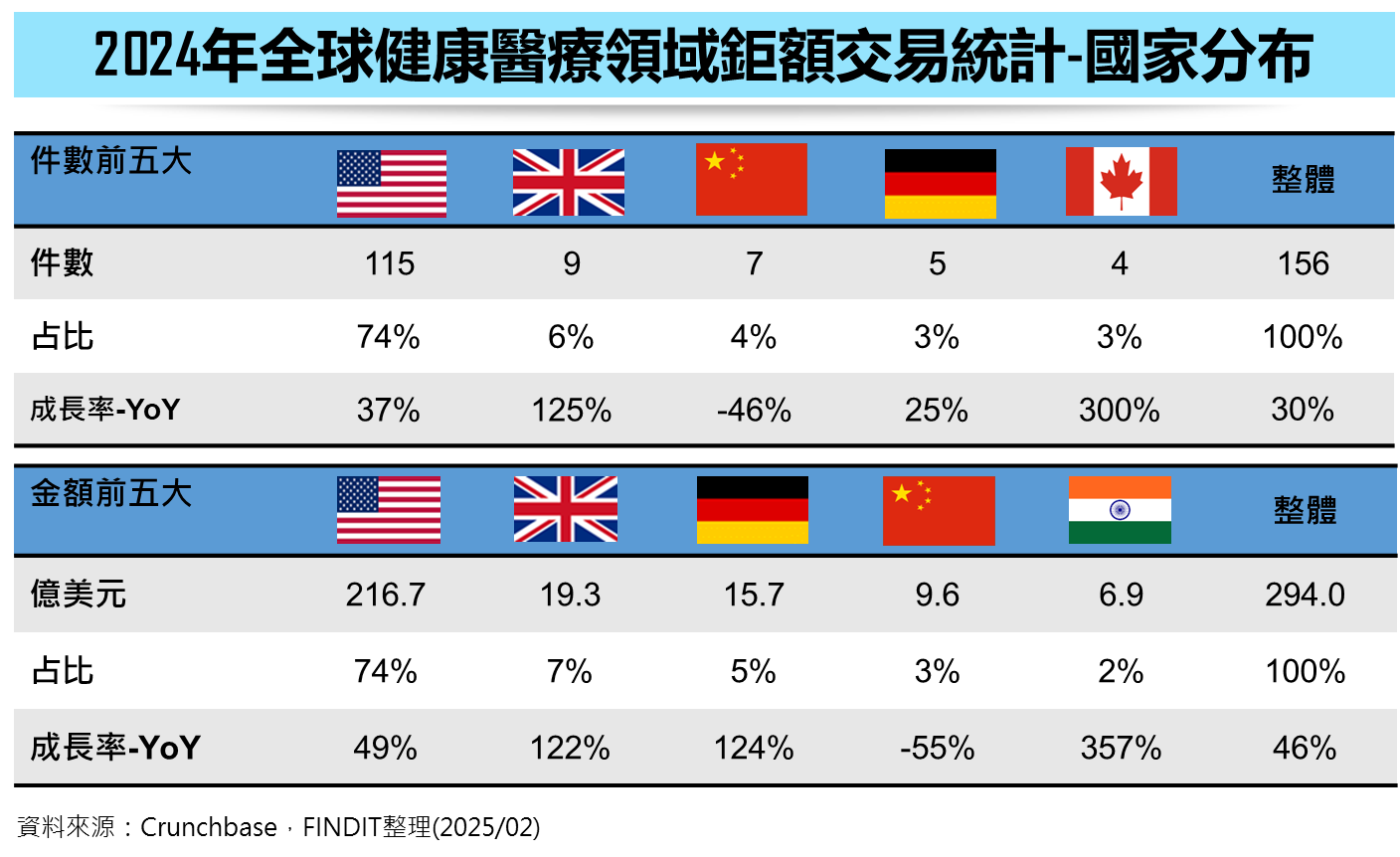

《重點3》美國的獲投成績獨領風騷,以74%稱霸2024年健康醫療鉅額投資件數與金額榜首,中國鉅額投資金額則腰斬

2024年健康醫療鉅額投資件數前五大為美、英、中、德、加,金額前五大為美、英、德、中、印,其中美國無論是鉅額投資件數或金額,都拿下74%的高占比,遙遙領先其他國家,反映出美國在健康醫療卓越的研究與商業化實力,是掌握高比重投資金流的主因。

若就健康醫療領域前五大國家的鉅額投資變化,除了中國外其他國家都展現復甦成長之姿,中國在鉅額投資件數與金額雙雙呈現衰退,其中投資金額更是呈現腰斬。身為健康醫療領域領頭羊的美國,2024年鉅額投資(115件、217億美元)超越去年同期(84件、140億美元),以37%與49%成長速度高於整體平均成長速度,引領邁向投資復甦之路。其次,成長表現不錯的還有英國,無論是鉅額投資件數與金額均呈現倍增。

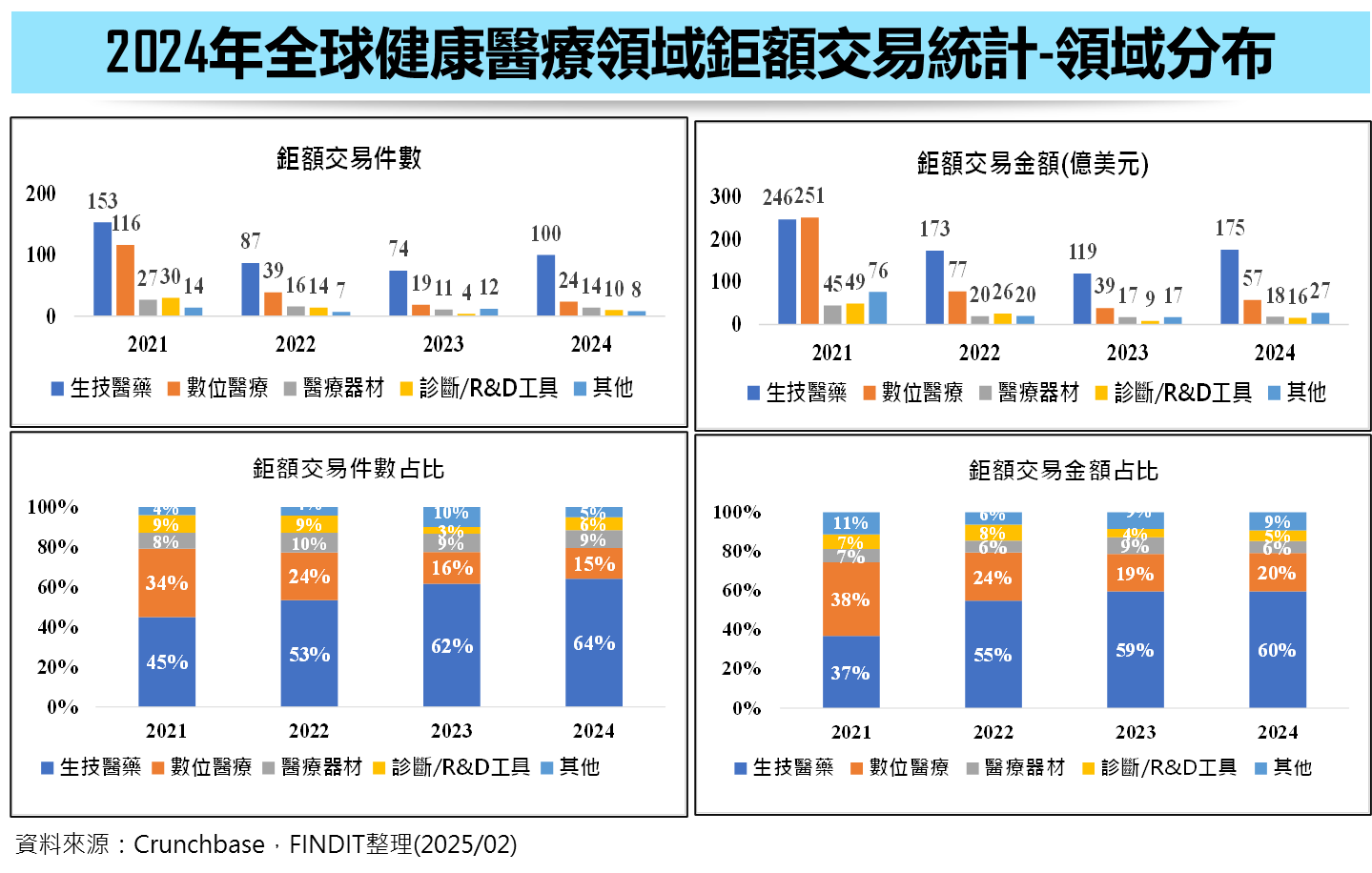

《重點4》2024年「生技醫藥」次領域鉅額投資占六成以上,「診斷/R&D工具」成長力道最強,「醫療器材」、「數位醫療」兩個次領域仍須加把勁

2024年全球健康醫療各次領域的鉅額投資交易,生技醫藥以100件最多,相較去年同期成長35%,比重由62%上升至64%。其次是數位醫療24件、醫療器材14件、診斷與R&D工具10件,以及其他次領域8件。整體來說,除了「其他」次領域件數減少外,其餘四大次領域鉅額投資件數都呈現正成長。「診斷/R&D工具」領域因基期較低,鉅額交易件數成長150%最高,其次是生技醫藥35%,數位醫療與醫療器材雖鉅額件數成長,但成長幅度低於平均水準。

在鉅額交易的金額排序中,生技醫藥以175億美元領先排名第二的數位醫療57億美元甚多,占比亦由59%上升至60%。低迷許久的「數位醫療」領域,2024年鉅額金額成長49%,甚至高於生技醫藥的47%,但這數字背後藏有虛胖的潛在風險,主要是數位醫療領域有三筆的投資金額是為解決即將到期的債務問題或改善財務表現而進行募資,如美國豪華連鎖健身房Equinox Fitness獲得私募股權投資機構高達18億美元的資助,這筆資金將幫助其在疫情重創業務後獲得財務喘息空間。同樣地,類似情況還包括印度兩家線上藥品配送商Apollo 24/7、PharmEasy。這三家募資共23億美元,推升數位醫療鉅額總募資。此種金額上升,並非因景氣大好吸引投資人加碼,而是帶有危機感的「救急金」,顯示疫情紅利消失後,對數位醫療的發展與投資的衝擊仍持續中。至於醫療器材的鉅額投資件數雖成長27%,但金額部分僅成長6%,與2021年顛峰時期的表現相比,醫療器材的巨額投資表現顯得黯淡無光。「診斷/R&D工具」次領域在2024年表現有翻升復甦的跡象,前五大鉅額投資案件偏向後期階段的募資,如癌症早期篩檢掛帥的Freenome、開發創新基因分析工具Element Biosciences都進入E輪與D輪募資,募資的規模也相對提升,使得「診斷/R&D工具」次領域在2024年鉅額投資金額成長85%,為所有次領域最高。

《重點5》健康醫療早期階段鉅額投資大放異彩,2024年件數與金額創下史上新高,以腫瘤、自體免疫性疾病與炎症藥物、AI輔助藥物發現與開發最多

2024年起全球健康醫療鉅額交易階段分布出現極大轉變,早期階段鉅額投資件數達34件,已超過2022、2023年的17件、27件,創下歷史新高紀錄。同時,早期階段鉅額投資金額近61億美元,也是史上新高水準。在次領域分布上,34件早期階段鉅額投資案件中有高達32件投向生技醫藥領域,而數位醫療、醫療器材僅各1件而已,顯示資金明顯地向生技醫藥領域傾斜。

2024年「生技醫藥」領域早期階段鉅額投資的32件中,以腫瘤藥物與療法開發有九家最多,其次是炎症與自體免疫疾病藥物開發七家,另有四家以AI進行藥物開發、蛋白質序列、結構與功能預測。RNA藥物開發有二家,其中一家針對腎臟疾病RNA藥物開發,另一家是適用多種適應症的創新RNAi療法開發。三家精神疾病藥物開發、三家肥胖疾病與代謝藥物、二家針對中樞神經療法的開發以及心血管疾病藥物、非鴨片止痛藥物研發各一家。至於非生技醫藥領域的早期階段投資,包括尿失禁神經調控的智慧生物電療公司(Amber Therapeutics)與美國與數位家庭醫療公司(中國的太醫管家)。

從早期階段鉅額投資增加的趨勢來看,顯示出投資人支持新穎療法、靶點或機制的突破性開發,特別是具「First in class」或「Best in class」特性的新創尤其感興趣。不過,若從2024年早期鉅額投資案件的中位數與平均數分別為1.21、1.79億美元,反映出雖是鉅額投資,但規模大多低於1.65億美元以下,僅有6筆是高於2億美元以上,且均為美國新創,其中最高是史丹佛大學前校長創辦人以AI技術重新定義藥物發現和開發方式的Xaira Therapeutics (A輪/10億美元),治療炎症與自體免疫疾病相關療法有三筆,包括美國Mirador Therapeutics(A輪4億美元)、美國Candid Therapeutics(A輪/3.7億美元)、美國Uniquity Bio(A輪/3億美元),以及肥胖及代謝疾病療法研發有兩筆,分別是美國Kailera Therapeutics(A輪/4億美元) 與美國Metsera(A輪/2.9億美元)。從早期鉅額的金額分布來看,雖然可以看出投資逐漸朝早期階段移動,但相對於人工智慧領域動輒數十甚至上百億美元的投資手筆,健康醫療早期鉅額投資仍處於小試身手階段。

四、2024年全球健康醫療前十大投資案件分析

2024年全球健康醫療領域前十大投資案件中,第一大為美國一家奢華健身房連鎖品牌Equinox Fitness,在2024年3月從一群PE業者募集到18億美元,這筆資金將用於再融資12億美元的到期債務,使其在疫情重創業務後獲得財務喘息空間。

第二大為一群知名創投和科學家組成的AI輔助藥物發現與開發明星團隊Xaira Therapeutics,創辦人包括2024年諾貝爾化學獎得主、盛頓大學醫學院暨蛋白質設計研究所主任David Baker,以及史丹佛大學前校長、基因泰克(Genentech)公司首席科學家的Marc Tessier-Lavigne(擔任CEO),Xaira甫成立便獲得10億美元A輪投資,由ARCH Venture Partners與Foresite Capital領投,估值超過21億美元。此筆資金將幫助公司持續利用機器學習模型,研發新型蛋白質與抗體設計模型,進而分析大量的生物數據以辨識出潛在的藥物目標,縮短藥物從研發到市場的時間。

第三大為英國製藥集團Essential Pharma Group獲得PE業者挹注9億歐元(9.46億美元),將鞏固在多元化成熟和罕見疾病藥物組合的研發管線,如中樞神經系統 (CNS)、胃腸病學、眼科和罕見疾病領域的產品組合開發,並擴大業務。

第四大為Sunday Natural是一家德國維生素、礦物質和補充劑的生產商,該公司提供一系列植物性食品和健康產品,主要有蛋白質奶昔、天然甜味劑、茶葉和精油等產品。在2024年1月獲得CVC Capital Partners領投的8.76億美元。

第五大為Radiology Partners獲投7.2億美元,總部位於美國加州,該機構致力於聚集放射學專業人才,為醫院、診所和影像中心等其他醫療機構提供診斷和介入放射學(Interventional Radiology)服務,診斷結果由當地放射科醫師進行現場或遠端讀取。目前RP旗下約有1,400名放射科醫師,在美國各州設有分部,為1,000多家醫院和門診中心提供服務。

第六大為MB2 Dental在2024年11月宣布獲得私募股公司Warburg Pincus 5.25億美元投資,預估投後估值逾35億美元。總部位於美國達拉斯的MB2Dental是一家牙科解决方案提供商,為全美第一個也是最大的牙科合作組織 (DPO),該公司透過授權牙醫保留臨床自主權同時受益於大型組織的營運和財務支持,繼續徹底改變牙科行業。

第七大為神秘隱形腫瘤藥物開發新創Treeline Biosciences,2024年1月獲投4.21億美元,過去也曾獲得2次鉅額投資,累計獲投9億美元,從2021年迄今尚未宣布任何候選藥物,僅知是一家專注於腫瘤藥物發現/開發的新創公司。

第八大為Mirador Therapeutics在2024年3月獲得ARCH Venture Partners領投的4億美元A輪資金,該公司為一家開發治療炎症和免疫纖維化疾病精準藥物的新創企業,其Mirador360平臺使用來自數百萬患者分子特徵的資料來尋找免疫纖維化疾病的基因靶點,目前將重點放在皮膚、肺部和胃腸疾病上。

第九大為目前最夯的減肥藥新創Kailera Therapeutics,正在為肥胖症和相關疾病提供廣泛、先進與差異化的治療選擇。該公司在2024年10月完成4億美元的A輪募資,新資金將用於開發多款臨床階段注射型和口服减肥療法,其潛在「best-in-class」减肥療法即將進入3期臨床。

第十大為Formation Bio在D輪獲得3.72億美元投資,該公司為一家增強型AI製藥公司,致力於透過重新設計臨床試驗更快地為患者提供治療,已經建立了AI驅動的平台和流程,以加速藥物開發和臨床試驗。

《回顧與展望》

2024年終於迎來央行停止升息或降息的消息,加上生成式AI席捲全球的風潮,為投資市場注入新希望,資金重返資本市場,也帶動全球VC投資上攻。健康醫療產業因遭受資本寒冬影響繳出連兩黑的成績後,在2024年投資金額終於止跌回升,但整體交易件數仍下滑,原因包括中國市場投資疲軟大幅退,與數位醫療持續不振的原因。但美歐地區在生技醫藥投資大幅成長,其中AI與生技醫藥深度結合,成為年度一大亮點,引領醫療健康領域主流風投資金聚焦生物醫藥創新項目。此外,全球健康醫療一級市場交易重心朝A輪案件移動,顯示愈來愈多投資人可以接受高風險具創新突破的療法與藥物開發,也意味生技醫藥次領域已經逐漸走出投資谷底,朝復甦之路前進。

展望2025年,根據KPMG的分析指出,生物製藥領域面臨許多重磅藥物的專利懸崖挑戰,製藥業正在加緊用創新療法來補充研發管線,以產生新的金雞母。人工智慧在藥物發現和開發中發揮著越來越重要的作用,此外,精準醫療(特別是腫瘤學)的先進療法仍然是主要關注點。GLP-1在治療糖尿病和肥胖方面的成功也產生了廣泛的影響力,刺激了更多適應症的臨床試驗,並重新激發了人們的興趣。

至於身為健康醫療領頭羊的美國,川普政府預計將持續推動監管鬆綁與降低藥價和價格透明化,以減輕民眾的醫療負擔。因此,《通膨削減法案》(IRA)對製藥公司策略和方向的深遠影響仍在評估中。如果隨著2025年的到來不確定性有所緩解,交易的步伐可能會加快。

川普上台也帶來另一個不確性的衝擊,即宣布美國退出WHO (世界衛生組織)。由於世衛組織在資訊共用方面發揮重要的作用,一旦缺少美國的健康醫療資訊,將導致全球醫療產業資訊流動性下降。長期以來,全球健康科技與生技公司高度依賴美國FDA、HHS、CDC等機構的最新報導,以確保產品開發符合監管標準。如今在資訊不對稱的情況下,新創企業面臨資訊孤島,不僅增加產品研發時程與風險,也可能間接導致投資市場信心動搖,造成資金斷鏈。川普政府退出WHO的決策,將全球健康醫療產業推向高度不確定性的狀態,不僅影響醫療創新,也將衝擊全球健康治理與市場秩序。全球健康醫療生態系中的醫療機構、製藥、醫療器材等大廠與新創如何適應與因應,將是未來該產業一大嚴峻的考驗,也牽動該領域的風險投資。

參考資料

- 動脈智庫,「2024年全球醫療健康產業資本報告」,2025-1-26,https://www.sohu.com/a/853410717_121649707

- 生物世界,「108億美元賣掉公司後,創始團隊另起爐灶,獲4億美元A輪融資」,2024-3-25,https://reurl.cc/Qe8Dq5

- 投資界,「紐約豪華健身品牌Equinox完成18億美元新一輪融資融資」,2024-3-20,https://reurl.cc/5409VR

- 台灣生醫創新學會,「【產業新聞】重大改變來臨:2025美國醫療決策劇變,全球醫療創新與公共衛生迎來前所未有挑戰」,2025-01-23,https://reurl.cc/RLaq3z

- Business Wire, “MB2 Dental Announces Recapitalization Event With New Investor Warburg Pincus, Solidifying Company Growth Milestone”, Nov 13, 2024, https://reurl.cc/XZ19pe

- GlobeNewswire News Room, “Essential Pharma announces €900 million recapitalisation through a Gyrus Capital Continuation Vehicle led by AlpInvest and new strategic financing from Sixth Street”, Dec 12, 2024, https://reurl.cc/261ykr

- Mirador, “ Mirador Therapeutics Launches to Accelerate the Next Generation of Precision Medicines for Immune-mediated Diseases”, Mar 21, 2024, https://reurl.cc/qv8G6q

- PR Newswire, “Formation Bio secures $372MM Series D funding to grow drug pipeline and continue expanding AI-driven drug development platform”, Jun 26, 2024, https://reurl.cc/E6zVym

- SVB, “SVB's Healthcare Investments and Exits 2024 Annual Report”, January 7, 2025.

- SVB, “The AI-Powered Healthcare Experience Mapping the Patient Journey”, https://reurl.cc/geLD3Q

- Tech Funding News, “Ex-Standford president’s Xaira Therapeutics secures $1B for AI drug discovery”, Apr 25, 2024, https://reurl.cc/Klj8vy

- Yahoo Finance, “Radiology Partners Closes $720 Million Growth Equity Investment and Completes Previously Announced Debt Refinancing Transactions”, Feb 22, 2024, https://reurl.cc/0dOKRx

- KPMG, “KPMG 2025 Healthcare & Life Sciences Investment Outlook”, 2025年1月13日,https://reurl.cc/xpzamE