【新興領域/2025.03焦點】投資方的All time favorite,人工智慧獲投金額再創佳績

回顧2024年,自年初以來便有來自各方的評論道出其為人工智慧年,而無論是技術發展亦或是市場投資併購的表現皆證實這個觀點,「2024年是人工智慧的變革之年」。人們對於人工智慧能夠做到的事有著無限的想像,ChatGPT等工具將人工智慧變得平易近人,使這項技術從科技及學術界流入一般消費者的生活中,話題延燒不僅帶動金流的產生,也給予開發者動力,更推動其落實在消費端的應用,由此再帶動更大的資金挹注,形成勢不可擋的旋風。

Image by Autogpt

技術的推進以及話題的演變速度勘比八卦版面的更新

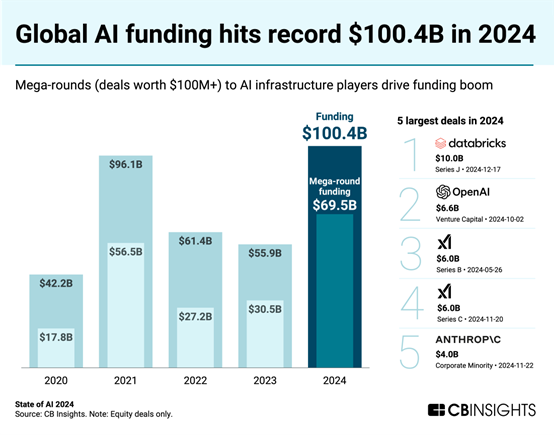

2024下半年開始,「突破性」的消息釋出以及發表公告推陳出新的速度之快,今天才剛有顛覆性的技術發表,下週也許又有新產品的發布取代其關注度,人工智慧領域熱絡的氣氛也帶動該領域新創企業在投資市場屢創佳績,從人工智慧領域的獨角獸催生到併購浪潮,首先透過CB Insights「State of AI Report: 6 trends shaping the landscape in 2025」來觀察人工智慧領域的重大變化。

Image by CBinsights

大量交易推動人工智慧資金熱潮以及垂直領域應用獲投縮減

全球人工智慧領域募得資金在2024年首次突破1,000億美元大關,其中有695億美元來自鉅額交易的貢獻,反映該領域開發所需要的高額成本,尤其是模型和基礎設施,2024年第四季累積獲投資金為438億美元,相較第三季的169億美元有大幅躍進。不僅是金額提升,觀察交易件數也可以發現其平均獲投金額跟著上升,第三季為1,313件,第四季則是1,165件,其中第四季以38件投資交易累積349億美元,幾乎是第四季總額的八成;近四分之三的投資屬於早期階段,反映投資人希望搶下先機的正面態度,據統計,2024年全年累積4,505件獲投交易。

在2024年受人矚目的鉅額交易包括:

- Databricks以620億美元的估值完成100億美元的J輪募資

自AI議題開始延燒的這幾年,Databricks便隨處可見,這家大數據巨頭在全球有超過10,000家企業依靠其數據智慧平台來掌控數據以及與AI相結合,憑藉著Apache Spark技術(用於大數據工作負載的開放、分散式處理系統)使其能儲存大量不同類型的資料引起許多知名企業關注和投資撐腰。2024年12月宣布預計完成100億美元的募資,由Thrive Capital領投,Databricks看準市場對人工智慧的興趣仍高漲,且公司近幾季的發展氣勢強勁,年成長超過60%,為滿足客戶需求,打算將此筆資金投入新的AI產品、收購以及大幅擴展國際市場業務,作為第四季獲投金額最大(也是2024年AI領域獲投金額最高)的Databricks,考慮到它極高的估值,有不少人猜測它將會上市,然而公司也在2024年底於Axios AI+ SF Summit上表示2025年決定進行大規模股權募資而非上市,且並不打算無限期抱持私有化,故IPO似乎仍然是最終目標。

- OpenAI獲得66億美元投資,估值達1,570億美元

OpenAI已經算是全球資金最充足的人工智慧新創,AI的話題有多火熱就等同於OpenAI有多廣為人知,2024年10月公司宣布獲得66億美元的投資,是目前規模最大的一輪風險投資(不分投資類型則是Microsoft的100億為規模最高),由Thrive Capital領投,Microsoft、NVIDIA、SoftBank、Khosla Ventures、Altimeter Capital、富達和MGX也參與其中,根據《華爾街日報》報道,Microsoft投資額略低於10億美元,而NVIDIA投資1億美元,SoftBank投資5億美元,據報導,OpenAI要求的支持不僅包括資金還有「其他承諾」,它要求投資人不要投資自己的競爭對手如xAI和Anthropic。OpenAI除了投入數十億美元來訓練和產品化其AI系統,還要招募頂尖資料科學人才,藉以保持與競爭對手的同步發展,先前就有傳出光是ChatGPT每天運行成本就超過70萬美元,雖然其內部文件表示2024年ChatGPT就帶來27億美元的收入,更樂觀預測2029年公司可以達到年收入1,000億美元。面對市場的激烈競爭,OpenAI可能需要透過調高訂閱價格和重組公司結構來吸引更多投資等方式才行。

- xAI獲得60億美元的C輪投資

xAI大概可以算是目前OpenAI最棘手的對手,2024年2月以Grok 3強勢殺進市場,號稱是優於GPT-4o的語言模型。2024年9月OpenAI發表o1模型,透過推理和思考過程來減少幻覺的產生,而2025年1月影響模型界甚大的DeepSeek橫空出世,同樣具備推理和思考能力,甚至推翻大家認為訓練模型就需要耗費高成本的印象,Grok 3便在下一個月跟上腳步,其中令人印象深刻的是DeepSearch功能,在使用的過程中將完整呈現AI推理(Thinking)的過程,此舉在過去並不會對外公布,看著AI進行彷彿腦內對化思考的過程不禁讓人雞皮疙瘩。在這之前,2024年12月xAI完成60億美元的C輪募資,參與者包括a16z、BlackRock、NVIDIA、AMD等,目前Grok 3也是以免費的模式開放使用,以「免費開放使用到伺服器崩潰為止」的標語不免掀起話題。

- Anthropic再次獲得Amazon的40億美元投資

2024年11月Amazon再度對Anthropic注入資金,自2023年開始對其的投資已經達到80億美元,Anthropic現在將把Amazon的網路服務指定為主要培訓合作夥伴,且將使用兩款AWS晶片來訓練和部署未來的基礎模型,據Amazon稱,從新創公司到企業和政府機構,上萬的客戶目前正在使用AWS雲端中的Anthropic模型運行生成式AI工作,這些GenAI工具為客戶服務聊天機器人、編碼助理、翻譯應用程式、藥物發掘、工程設計和複雜的業務流程等任務提供支援。

- Tenstorrent獲投6.93億美元,獲投前估值為20億美元

2024年12月由三星證券和AFW Partners領投,Tenstorrent完成6.93億美元的D輪募資,Tenstorrent製造並銷售使用其Tensix核心建造的AI電腦,除了銷售硬體之外,開源軟體堆疊也使Tenstorrent在市場上脫穎而出,此外,Tenstorrent也向尋求客製化晶片的客戶授權AI和RISC-V智慧財產權。公司將利用此筆資金增強開源AI軟體堆疊、招募開發人員、擴大其全球開發和設計中心,並為AI開發人員建立系統和雲端,

隨著生成式AI興起,大家對它的興趣日益漸增,而專注於人工智慧基礎設施和大型語言模型等橫向應用的公司便吸引更多資金的關注,垂直領域應用如金融科技、數位醫療和零售科技等在人工智慧領域投資交易中所佔的比例開始降低,據數據顯示,其比例自2019年的38%降低到2024年的24%,越來越多數十億為單位的投資流入模型和基礎設施公司,可以看出投資者對於人工智慧熱潮所能帶來的經濟利益歸功於較基礎的開端建設方。

據CB Insights報告數據顯示,數位醫療領域中人工智慧應用所占份額攀升,其主要是投資人對於人工智慧能加速藥物開發、改善早期疾病檢測以及提供個人化照護的能力信心提升,整體數位醫療的獲投筆數雖連續兩年下滑,但平均交易金額增加39%,其中以人工智慧應用在2024年較受矚目的投資包括藥物開發平台的AI製藥公司Xaira Therapeutics於4月募得10億美元後創立,該公司集結多位產學知名專家以及採用最新藥物開發模型和多項治療產品的實力背景促使其成功獲投;早期癌症檢測公司Freenome於2月獲投2.54億美元,用於加速其檢測早期癌症之平台發展,該公司主要針對可採取行動的直腸癌和肺癌,開發單種癌症和多種癌症的檢測項目,其目前正在進行PREEMPT CRC和PROACT LUNG兩項研究,前者是Freenome的第一個大規模臨床檢驗,評估Freenome對患結直腸癌(CRC)風險的成年人進行的血液篩檢測試,後者則為了檢驗Freenome的肺癌檢驗在有資格進行LDCT(低劑量電腦斷層)篩檢的五十歲以上(含)族群中的有效性;另外,還有專為女性從月經到受孕、懷孕和更年期全階段而設計的健康APP,Flo Health於7月獲投2億美元,成為第一個獲得獨角獸地位的純數位女性消費者APP;BioAge Labs則是利用AI藥物發現平台針對衰老問題進行研發,分別將研究方向集中在代謝和肌肉衰老、大腦衰老和免疫系統衰老三大方向研發創新藥物,於3月獲投1.7億美元的投資。

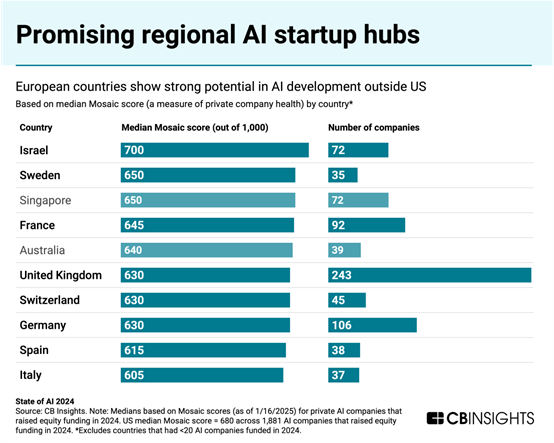

不讓美國專美於前,超過十家高潛力AI新創位於歐洲

Image by CBinsights

儘管整體人工智慧領域獲投金額中,美國在2024年獲得76%(380億美元)的佔比,但若以交易數量而言,在全球分布更為廣泛,美國約佔比49%,其次是亞洲23.2%和歐洲22.9%,據CB Insights報告中,比較2024年獲投的人工智慧新創Mosaic Score(以0-1000的等級判斷公司的穩定及成長潛力),除了美國以外,歐洲國家佔據積分累積排名前十的席次,奇中以色列擁有強大的技術人才資源和成熟的創業文化,其平均分數位居榜首。歐洲的整體投資以早期交易為主,在2024年歐洲整體獲投紀錄中佔81%,創七年來新高,整體獲投金額為109億美元,較去年(約79億美元)成長。現階段,各國積極主張主權AI,紛紛表態支持新創發展,促使各國AI新創嶄露頭角。

- Poolside於2024年10月獲得Bain Capital Ventures 領投的5億美元

儘管大眾對於AI編碼工具的安全性和可靠性仍存在擔憂,但開發人員依舊對該領域持續投入,且據CB Insights數據,2024年對於輔助Coding領域的募資增長近兩倍,達18億美元,GitHub的民調中也顯示大多數受訪者表示自己在編碼的工作中已經開始使用輔助工具加快作業時間,受到這樣的趨勢影響,Polaris Market Research預測,到2032年,人工智慧編碼工具市場的價值可能達到270億美元。Poolside自2023年獲得第一筆投資後鮮少揭露自家的研究發展,2024年在Sifted高峰會上公告已經準備將模型推向市場,其聲稱使用者可以將Poolside的AI模型應用到自己的組織中,並強調沒有任何數據或代碼能離開組織,意味著該技術特別適合國防或金融等受到嚴格監管的行業。

- Nscale於2024年12月獲得Sandton Capital Partners 領投的1.55億美元

Nscale成立於2024年5月,專注於AI永續資料中心、GPU基礎架構和高效能AI雲端服務,Nscale的全方位AI私有雲平台旨在支援整個生成式AI的生命週期,使開發人員能夠運行和訓練AI模型,平台提供裸機和虛擬化GPU、Kubernetes原生服務(NKS),由SLURM(任務調度工具)提供支援的AI工作負載調度以及先進的無伺服器和專用推理選項,2024年12月宣布獲投A輪1.55億美元,用以加速在歐洲和北美的擴張,Nscale利用封閉式液體冷卻提供最高的性能和效率,同時最大限度地減少對環境的影響,其優勢能利用大規模AI基礎設施市場,提供任何規模的客製化GPU叢集。

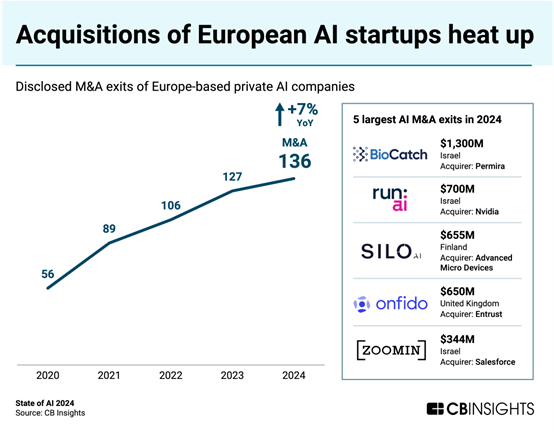

AI新創的併購潮保持強勁

Image by CBinsights

整體而言,2024年併購案件數量達384件,維持著前一年破紀錄的氣勢,其中,第四季從上一季的88件成長至122件。針對歐洲AI新創的併購佔了整體三分之一以上,儘管美國仍佔比近一半(46%),但仍可觀察出歐洲新創備受矚目的趨勢,其中又以英國的32筆併購交易遙遙領先,其次是德國(18筆)、法國(16筆)以及以色列(12筆),包括NVIDIA、AMD和Salesforce等科技巨頭皆有參與2024年前五大的併購案,且將其人工智慧工具整合至自家產品中。

2024年第四季前三大人工智慧領域併購包括:

- 保險領域-CCC Intelligent Solutions 併購EvolutionIQ

CCC作為該領域的領先者,擁有超過100家保險公司和維修處理商,利用電腦視覺、自然語言處理和其他AI解決方案處理超過千萬件汽車意外賠償和維修,且提供全面的SaaS解決方案來管理汽車意外索賠;EvolutionIQ提供醫療文件摘要平台,其支援所有人壽、意外和傷亡保險,幫助保險公司解讀大量醫療文件並加速識別以及推動決策和最佳行動,自2019年以來便為許多美國保險公司帶來可量化的影響,同時幫助期讓受傷的美國人能順利重返崗位。此筆交易讓EvolutionIQ成為CCC團隊的一份子,並能在CCC的營運基礎設施支持下專注發展和擴大其核心市場,CCC也將在其客戶群部屬EvolutionIQ的功能,繼續提升在財產和意外保險的相關市場地位,交易最終以7.3億美元完成。

- 人資管理領域-ShiftPixy併購TurboScale

ShiftPixy為人力資本服務企業,提供勞動力管理平台用以改變零工經濟中的就業狀況,該平台協助擁有輪班制員工的企業遵守監管要求,並減少行政負擔與協助待命員工的聯繫;TurboScale提供GPU加速基礎設施,協助企業部屬和擴展AI模型,透過整合TurboScale的GPU雲端和AI技術,ShiftPixy能增強其優化人員配置效率、改善勞動力預測的能力,並為多個行業的客戶提供AI驅動的勞動力解決方案,交易最終以1.5億美元完成,其中由7,500萬美元的股票和7,500萬美元的債務組成,凸顯ShiftPixy致力於透過人工智慧加速創新並利用TurboScale的AI解決方案增強其平台功能的承諾。

- 資安領域-Socure 併購Effectiv

Socure以AI提供數位身分驗證和詐欺解決方案,其預測分析平台應用人工智慧和機器學習技術,以及線上、實體和離線資料來及時驗證身分和詐欺交易,在金融服務、政府、醫療保險、電信和電子商務等行業擁有超過2,7000個客戶;Effectiv成立於2021年,由一群金融科技資深人士所創立,曾為PayPal、Google和Walmart 等行業巨頭搭建風險平台,早在之前Socure就和Effectiv的創辦人有過密切合作,後來其任職的平台Simility 被PayPal於2018年以1.2億收購,憑藉先前的經驗該團隊從一開始就建構針對大型企業的平台,Effectiv首次在Socure的產品組合中引入交易級解決方案,包括即時支付詐欺和反洗錢交易監控,這兩者都需要以前所未有的速度、規模和分析靈活性的平台。從歷史上看,整個公司能做到「了解」身份,或是專門從事交易異常檢測,但未能將兩者結合起來,Socure-Effectiv的整合透過統一的身份確定性、交易屬性和帳戶驗證視圖來打擊最複雜的詐欺、騙局和反洗錢挑戰打開了大門。

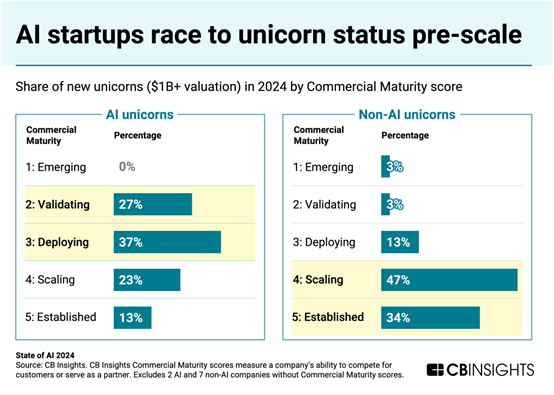

人工智慧主導著獨角獸的催生

Image by CBinsights

據CB Insights的獨角獸市場分析報告,2024年有72家公司躍升獨角獸,而其中再人工智慧領域的舊佔有32家,幾乎是一半的佔比,與其它獨角獸相比,人工智慧領域的新創雖然團隊規模較小,但是成長速度卻快了好幾倍,非AI獨角獸的公司員工中位數約414人,成為獨角獸的時間中位數是9年,而AI獨角獸僅203人,且成為獨角獸僅需2年,這樣的現象可以推估幾個潛在因素,包括現在的AI新創能夠真正藉由AI工具達到事半功倍,降低人力成本的花費,利用最少數的菁英來創造收入,且其跨越行業、商業模式和受眾的廣度也讓他有足夠空間開拓市場。然而,這也反映投資者對人工智慧的熱度並沒有因為它的不夠成熟而減退,一般企業大多至少須進入擴展階段才能獲得獨角獸地位,AI新創獨角獸則有一半以上仍處於開發和佈署階段。

其中,團隊規模最小的幾間獨角獸新創包括:

- World Labs:成立不到四個月便估值超過10億美元,擠身獨角獸行列,World Labs的創辦人曾領導建立視覺資料庫ImageNet,曾擔任Google Cloud AI/ML首席科學家、推特董事以及作為美國政府AI工作小組的顧問。World Labs主要目標是研發「空間智慧」技術,利用模擬人類的視覺資料處理技術,幫助AI與現實世界的環境互動,甚至是在虛擬世界創造環境,在最新一輪投資中World Labs獲投由a16z、Radical Ventures等投資超過1 億美元,且據報導,World Labs正在開發可以理解3D物理世界的模型,代表期能夠知曉物體大小、位置及作用,在TED的演講裝,World Labs創辦人解釋空間智慧的概念,也分享其在史丹佛大學的研究,如AI能夠從平面照片生成立體模型,以及與醫學院合作測試A感測器能否趕之醫療人員是否遵照清潔措施、患者是否有跌倒風險等。有別於當今流行的大語言模型,World Labs靠影像AI同樣創下佳績。

- Skild AI:2024年7月,Skild AI完成3億美元的A輪募資,估值達到15億美元,其背後得到SoftBank和Amazon創辦人Jeff Bezos等知名投資人的支持;2025年1月底傳Softbank預計對Skild AI投資5億美元。Skild AI的目標是打造是用於各種機器、機器人的AI大腦(人工通用智慧AGI),儘管當時AGI還處於理論階段,但不難看出科技巨頭對其發展的信心,該公司將目標市場放在應用廣泛的四足機器人和能夠進行家庭、工業任務的人型機器人,欲使機器人的操作就像呼叫API一樣簡單。

- Sakana AI:2024年9月透過NVIDIA的投資,Sakana AI成為史上最快變成獨角獸的日本新創,並且宣布和NVIDIA將在日本展開新合作,內容包括研究、基礎設施以及建設AI社區。有別於現今大語言模型不斷擴大訓練資料的規模,貫徹以一打十的理念發展,Sakana AI的目標是以特殊的訓練方式建立適合特定任務的模型,用「天澤」的概念,結合多個小模型的集體智慧,實現高效能和低資源消耗的建置過程;2024年底Sakana AI和美國麻省理工學院連同Open AI發表名為ASAL(Automating the Search for Artificial Life with Foundation Models)的論文,計畫透過AI技術搜尋、挖掘人工生命模擬方式,自動學習不同活動特徵,進而建立仿照細胞活動的生命模擬系統;2025年2月發布的AI CUDA Engineer系統已經能夠將AI開發和部屬速度極高100倍。

這些新創展露人工智慧領域的新穎機會,如AI機器人和具身AI(Embodied Intelligence),具身AI指的是強調其發展不僅依賴計算能力,也考慮到與環境的互動以及身體的參與,其應用範圍包括讓機器能透過觸摸、視覺和動作感知來學習如何在不熟悉的環境中運作,通常廣泛運用在物流和倉儲行業中;在醫療培訓模擬手術操作中則透過AR和VR來提升用戶的互動體驗;最後是讓系統透過感應器收集環境數據,根據居住者行為模式進行自我調整的AI居家系統。科技巨頭也相繼投注該領域的新創,如Open AI和NVIDIA對Figure AI的投資,以及貝佐斯和Open AI等對Physical Intelligence的投資,反映出未來LLM與人型機器人相結合的趨勢。

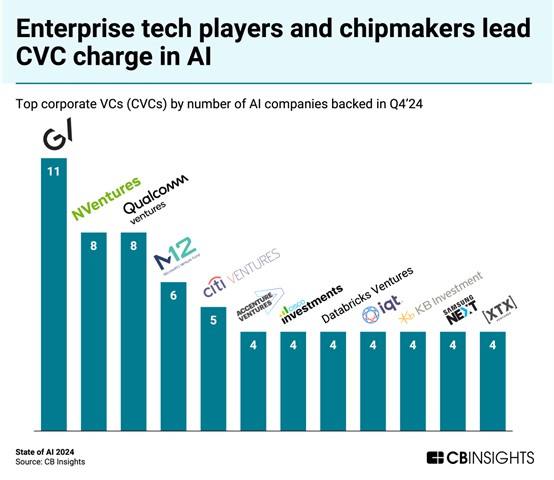

科技巨頭紛紛加深自身在人工智慧生態系統的連結

Image by CBinsights

2024年第四季中,參與AI新創投資交易的創投中,由Google(GV)、NVIDIA(NVentures)、高通(Qualcomm Venture)和Microsoft(M12)領銜,大型科技公司、晶片製造商和其他技術參與者對人工智慧產業鏈上有潛力價值的新創增加投資,同時間,新創公司也與這些資源擁有者建立聯繫,不僅僅是為了獲得開發人工智慧最需要的資金,也有機會獲得雲端基礎設施和晶片的支持。受投資巨頭們關注的耀眼新創中,以下列舉幾家較值得提及的新創:

- Tessl:前述趨勢提到許多新創公司都嘗試利用人工智慧來輔助及加快軟體編寫的作業,Tessl以不同方向切入市場,訴求是解決人機共同編寫代碼時所會面臨的問題,Tessl為開放的軟體開發平台,重新定義在人工智慧時代下軟體編寫的方式,現有的協作模式如同將Grammarly套用到程式編寫軟體中,自動除錯並加速編寫,Tessl則是希望由AI直接夠想軟體開發,只需要告入它需要建立甚麼,而不是讓他輔助編寫。Tessl分別在2024年年初貨投GV和Boldstart領投的種子輪,以及Index Ventures和GV等投資的A輪1.25億美元,估值已超過5億美元。

- Perplexity:在AI助理的市場如今競爭激烈,Perplexity算是較新進的玩家,在今年1月推出基於代理技術的Android助理應用程式,挑戰Siri、Alexa等老牌玩家,但是其背後有NVIDIA和Amazon兩大巨頭的投資撐腰,且據PitchBook的數據,NVIDA從2023年11月首次投資該公司,往後的每一輪皆有參與,包括在2024年12月完成的5億美元募資,此輪過後Perplexity的辜值已經達到90億美元,此前Perplexity僅僅利用LLM的搜尋技術便在AI搜尋市場殺出好成績,雖然與其他AI公司面臨相同的「版權問題」,但它仍然沒有慢下前進的腳步。

- Ayar Labs:隨著業界追求更有效率的AI處理作業,AI晶片的地位如同模型一樣重要,專門利用光線在晶片間傳輸的Ayar Labs獲得美國三大半導體設計公司的投資,常見的積體電路(IC)是把複雜的電路維縮變成一片小晶片,進行各種複雜的運算功能,而矽光子則是「積體光路」,在顯微鏡下觀察矽光子晶片所看見的複雜現路不是電線而是可以倒光的線路,其差別在於電子適合做運算,光則適合傳輸訊號,所以他受到矚目的原因就是現在的AI要求更快、更節能的運算。Ayar Labs在2024年12月獲投1.55億美元,參與者包括NVIDIA、AMD Ventures和Intel Capital等,透過這筆投資公司估值超過10美元。

回顧2024年,全球人工智慧各應用領域吸金程度落差明顯

綜觀全球2024年所有領域的投資狀況,全年VC投資規模達2,746億美元,其中AI領域的投資金額就佔了1,004億美元(約36.6%),其中,第四季更是規模超過當季的二分之一(約50.8%),AI作為熱門話題和吸金標的似乎已經成為常態;以投資件數來說,所有領域全年累積26,961件,AI領域為4,505件,占整體比例約16.7%,以第四季而言,AI領域1,165件,約佔整體比例19.9%。從兩個面向來看AI領域在全球投資市場的趨勢,很明顯只要與人工智慧搭上邊的企業都能成為投資人目光的焦點,且交易的平均獲投金額也是不斷被領導者們堆高。

Image by FINDIT團隊盤點

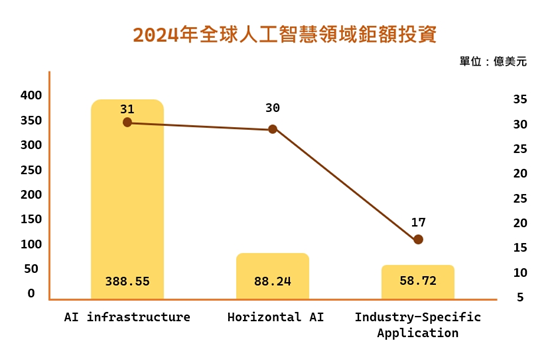

據FINDIT團隊盤點整理,2024年人工智慧領域鉅額投資共有78件,以應用層面區分可分為「人工智慧基礎設施/AI infrastructure」、「跨領域應用AI /Horizontal Application」以及「垂直領域應用AI/Industry-Specific Application」,其中前述所提到第四季鉅額排行榜中的Databricks、OpenAI、xAI以及Anthropic都是全年鉅額排行榜的前五名,且同屬於人工智慧基礎設施領域,由公司的研發方向不難看出資金的流向仍圍繞的大型語言模型的開發。

隨著各行業對於應用人工智慧加速或是優化作業的需求不斷增長,人工智慧基礎設施市場便一直穩步擴張,此外,對於人工智慧性能的要求也不斷提高,為了提高AI處理能力,AI晶片和相關處理器是僅次於AI模型的燙手山芋,兩者也是缺一不可,除了新創投入基礎設施,科技巨頭也爭先恐後開發自己的晶片,或是透過投資併購等手段將其技術納入公司產品,壯大自家的競爭力。

在鉅額投資中,獲投超過10億美元的新創包括大數據資料庫巨頭Databrick於12月獲投100億美元;大型語言模型的領先者,10月獲投66億美元的OpenAI、分別在5月和12月都完成60億美元募資的xAI、分別在2月和11月獲得40億美元和15億美元投資的Anthropic、Moonshot AI於2月獲投10億美元;積極在AI領域內提供解決方案的G42於4月獲投15億美元;從事雲端基建,在多個據點的資料中心出租繪圖處理器(GPU)給企業的CoreWeave於5月獲投11億美元;應用人工智慧的自駕車新創Wayve於5月獲投10.5億美元;專門給資料下標籤的Scale AI於5月獲投10億美元;致力於研發「安全」人工智慧的Safe Superintelligence於9月獲投10億美元;利用AI進行藥物發現和研發的Xaira Therapeutics於4月獲投10億美元。

結論

在上述獲投紀錄中,應用端的新創與基礎層的新創差距比2023年相差的更加明顯,隨著AI的技術發展速度越來越快,不免出現趕鴨子上架的現象。在跨領域應用中,AI Agent嘗試承攬更多任務、涵蓋的範圍越廣泛時,在每個領域的能力就越淺薄,表面上來說,無論是一般消費者還是企業都需要一個無所不能的AI助手,但從現實層面考量,現實世界要處理的事情充滿不規律,針對單一領域的專業知識及背景即是阻撓跨領域AI更上一層樓的一個門檻,加上能力範圍廣的AI通常維持成本也不低,若無法百分之百符合公司想要的「超人」AI,真正落實廣泛應用的路就還很遠。

另一方面,為了解決專業領域深度的問題,垂直應用AI讓人信任的程度更高,使用垂直應用AI還能透過實戰的時間長短來增強AI本身對專業的掌握度,相較通用型AI能有更好的表現,AI風潮初期,垂直領域的新創不間斷的創立以及獲投,來到2024年整體份額卻是走下坡,推測在現今的風潮下,研發端和投資方都急於看到AI模型的再突破以及算力提升,基礎設施的需求遠大於單一領域的應用需求,加上垂直領域並非沒有瓶頸,在AI幻覺未能完全解決的情況下,即便是單一領域的應用恐怕也只會停留在加速作業人員以及協助的角色,並不能完全的獨當一面,也因此雖然基礎設施開發的成本相對高出許多,投資人和科技公司還是爭先恐後地想要將雙腳踏入,因為一旦成功,便是數十甚至數百億的獲利。

回顧2024年,從投資趨勢可以看出整體風向有些微的改變,不變的是AI仍掌握著資金方的偏愛,隨著大語言模型能做到的事越來越多,外界正在關注的,不僅僅是測試出來的準確率等虛無飄渺的數字,而是實際上使用者在操作的感受,以及AI所回覆的內容是否符合道德、邏輯等,進一步預判2025年,各界對AI的關注絕對不會減少,有了消費者以及企業端的大量應用,模型個人化、更獨立運作等將會是下一個能夠吸引關注的議題,隨即而來的是各產業的革命性改變,AI滲透度提高的情況下,往後AI不再只是單一領域,而是各產業必備的技術之一,這不僅會改變產業發展的模式,也會改變勞工作業的方式,此外,不可避免地環繞著AI的問題仍會是最重要的關注領域之一。

參考資料

- A Primer on the State of AI https://medium.com/sdg-counting/a-primer-on-the-state-of-ai-7b8584c301b1

- State of AI Report: 6 trends shaping the landscape in 2025, CB Insight

- State of Digital Health 2024 Report, CB Insight

- AI教母李飛飛創辦「World Labs」估值飆327億!為何「空間智慧」是AI進化的最後拼圖? https://www.bnext.com.tw/article/79807/li-fei-fei-spatial-intelligence-world-labs